Tamaño y Participación del Mercado de Dinero Móvil de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.40% CAGR |

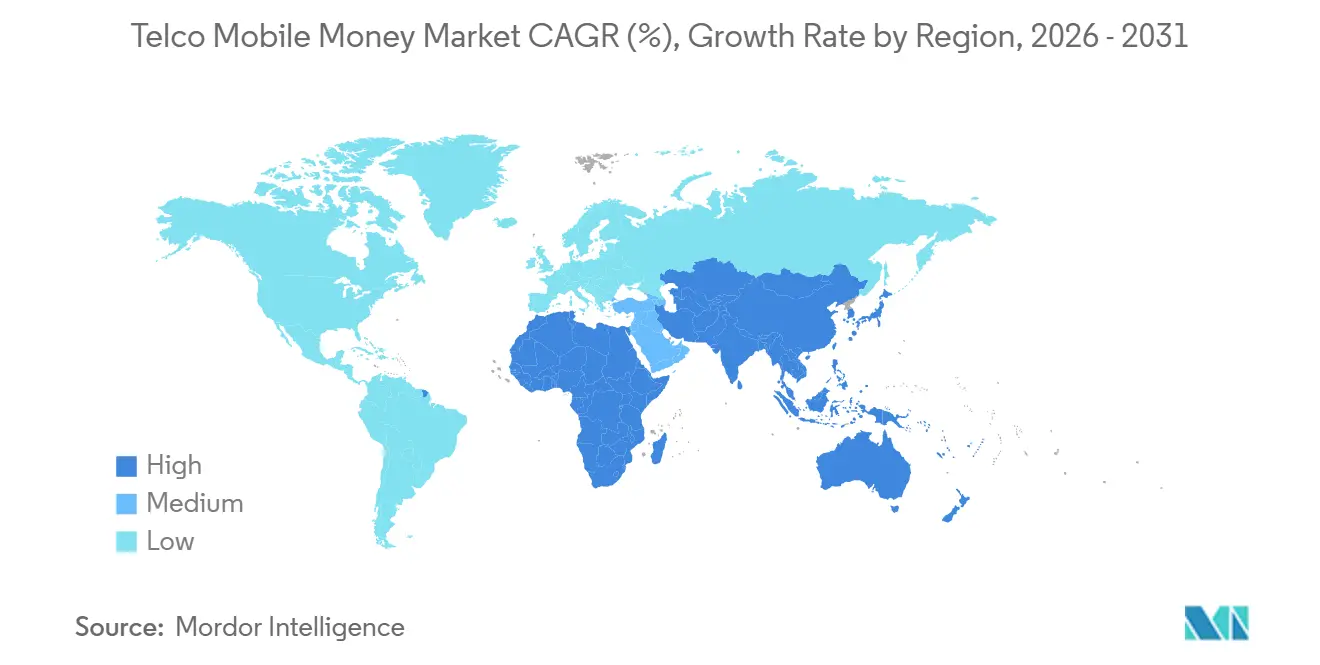

| Mercado de Crecimiento Más Rápido | Asia del Sur |

| Mercado Más Grande | África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dinero Móvil de Telecomunicaciones por Mordor Intelligence

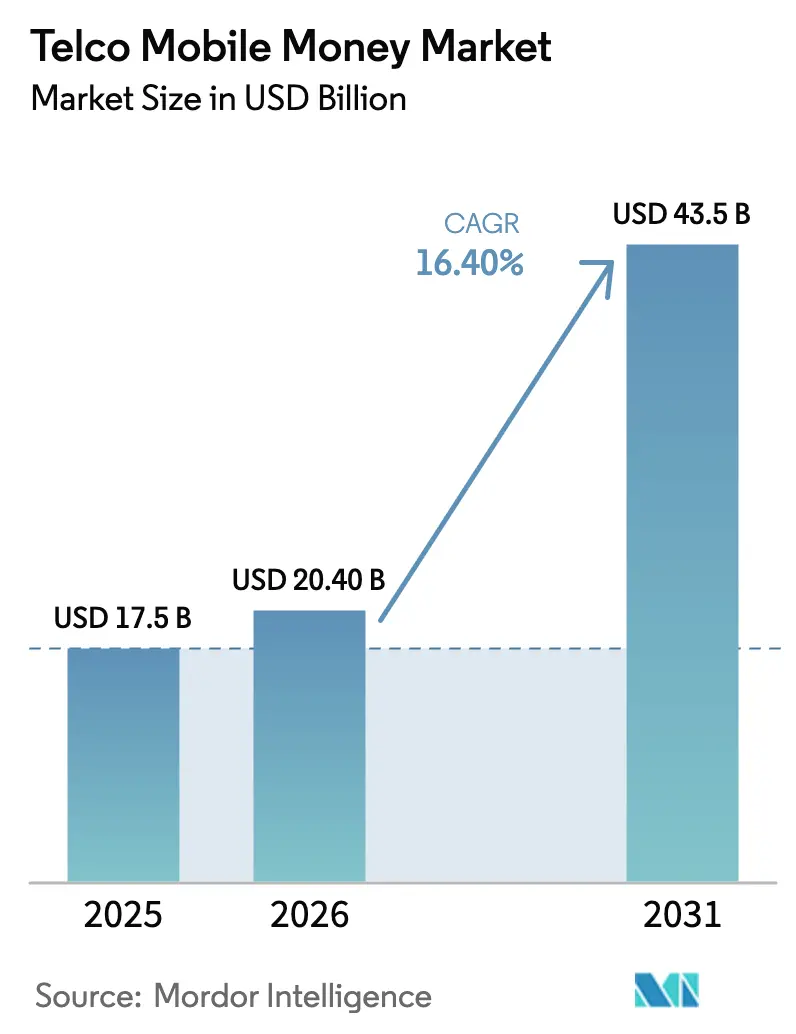

Se proyecta que el tamaño del Mercado de Dinero Móvil de Telecomunicaciones sea de USD 17.500 millones en 2025, USD 20.400 millones en 2026, y alcance USD 43.500 millones en 2031, creciendo a una CAGR del 16,40% de 2026 a 2031. El impulso refleja el cambio de una economía de telecomunicaciones centrada en voz hacia servicios financieros anclados en datos, con operadores de redes móviles que ahora funcionan como cuasi-bancos en economías desatendidas. El África Subsahariana generó el 58,6% de los ingresos globales en 2025, aunque se proyecta que Asia Meridional registre la expansión más rápida a medida que las reformas regulatorias en India y Pakistán reducen las barreras de entrada para emisores no bancarios y la penetración de teléfonos inteligentes urbanos supera el 60%. Los pagos a comerciantes, un caso de uso comparativamente menor en 2025, se están acelerando a medida que los proveedores de bienes de consumo de rápida rotación y las empresas de servicios públicos incorporan la aceptación de códigos QR, mientras que los corredores de billeteras transfronterizas capturan flujos de remesas que antes dependían de redes informales. La intensidad competitiva está aumentando porque las superaplicaciones de las grandes tecnológicas y los unicornios fintech independientes están comprimiendo las tasas de comisión, lo que está empujando a las telecomunicaciones incumbentes a monetizar las interfaces de programación de aplicaciones, emitir nanopréstamos y agrupar seguros.

Conclusiones Clave del Informe

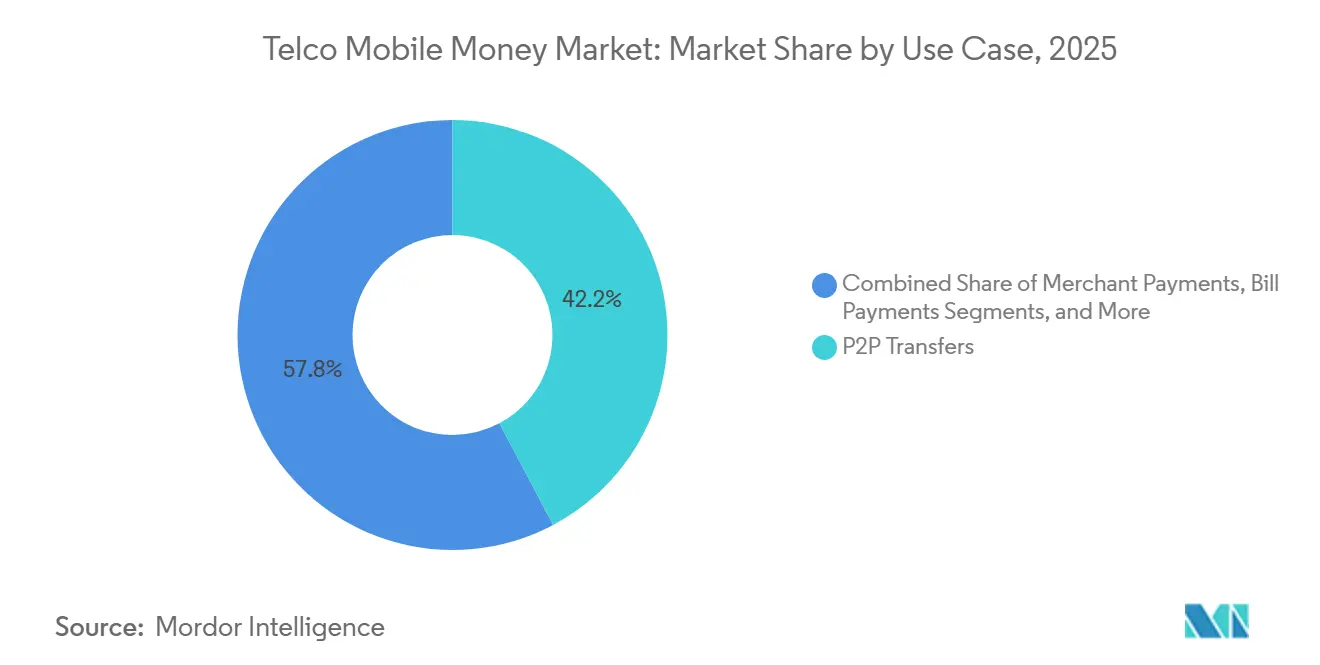

- Por caso de uso, los pagos a comerciantes avanzaron a una CAGR del 19,4% hasta 2031, mientras que las transferencias P2P mantuvieron el 42,24% de la participación del mercado de dinero móvil de telecomunicaciones en 2025.

- Por corredor de transacción, el transfronterizo avanzó a una CAGR del 20,30% hasta 2031, mientras que el doméstico mantuvo el 91,80% de la participación del mercado de dinero móvil de telecomunicaciones en 2025.

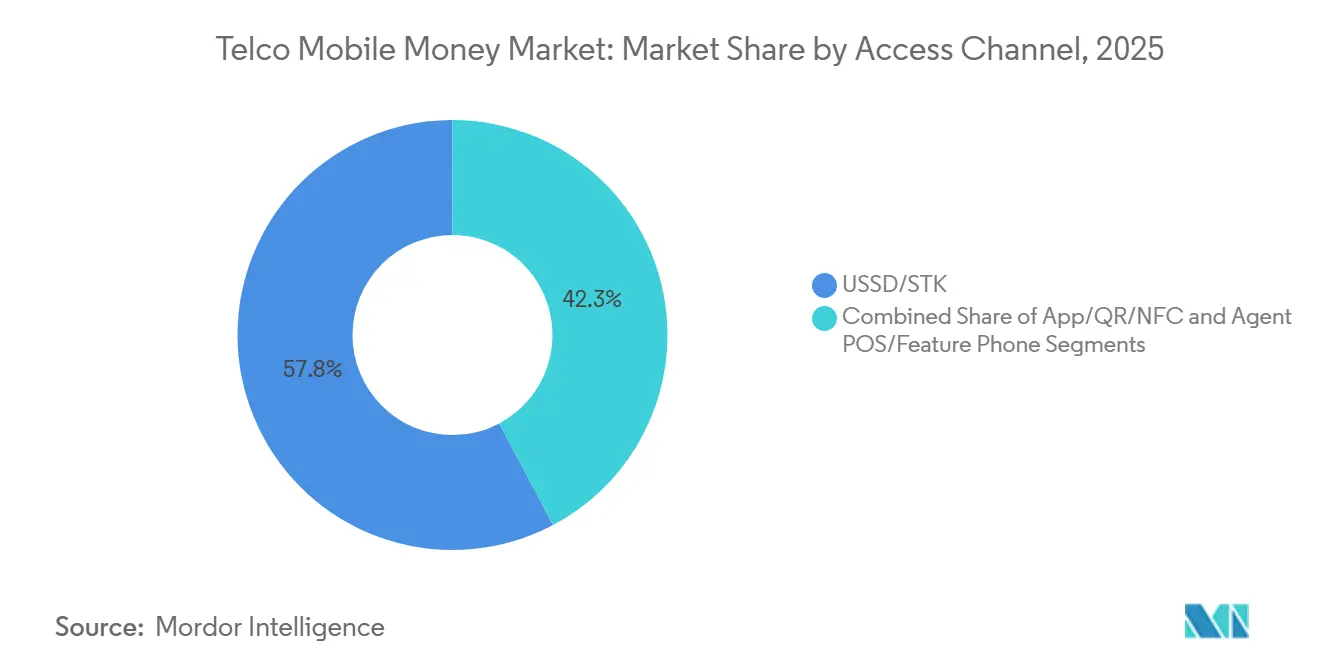

- Por canal de acceso, se proyecta que las transacciones basadas en aplicación/QR/NFC crezcan un 18,5% anualmente hasta 2031, mientras que USSD/STK mantuvo el 57,75% de la participación del mercado de dinero móvil de telecomunicaciones en 2025.

- Por geografía, África lideró con el 58,6% de la participación del mercado de dinero móvil de telecomunicaciones en 2025, mientras que se proyecta que Asia Meridional se expanda al 19,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dinero Móvil de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Penetración de Teléfonos Inteligentes y Expansión de la Aceptación mediante Rieles QR | +4.2% | África Subsahariana, Asia Meridional, Sudeste Asiático | Mediano plazo (2-4 años) |

| Habilitación Regulatoria del Dinero Electrónico y la Banca de Agentes | +3.8% | Global, adopción temprana en África Subsahariana y Asia Meridional | Corto plazo (≤ 2 años) |

| Digitalización de Pagos a Comerciantes por Parte de Bienes de Consumo de Rápida Rotación y Empresas de Servicios Públicos | +3.5% | África Subsahariana, Asia Meridional, Oriente Medio | Mediano plazo (2-4 años) |

| Corredores Transfronterizos que se Integran con el Dinero Móvil | +2.1% | Corredores de remesas de África Subsahariana, Oriente Medio y Asia Meridional | Largo plazo (≥ 4 años) |

| Monetización de API con Socios Fintech y de Plataformas | +1.6% | Global, concentrado en mercados maduros | Mediano plazo (2-4 años) |

| Desembolsos Gubernamentales y Digitalización de Salarios | +1.2% | África Subsahariana, Asia Meridional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Teléfonos Inteligentes y Expansión de la Aceptación mediante Rieles QR

La adopción de teléfonos inteligentes superó el 50% en muchas economías de frontera durante 2025, catalizando una ola de aceptación de comerciantes habilitada por QR que evita el hardware tradicional de punto de venta. Kenia se expandió de 320.000 comerciantes con QR en enero de 2025 a 510.000 a finales de año, con tamaños de ticket promedio un 18% más altos que los pagos USSD debido a la reducción de fricciones. Nigeria ordenó la interoperabilidad QR en octubre de 2024, y los volúmenes de transacciones se duplicaron a 420 millones durante 2025. [1]Banco Central de Nigeria, "Interoperabilidad de Códigos QR y Sistemas de Pago," cbn.gov.ng Los teléfonos Android de bajo costo, el 62% de los cuales se vendieron al por menor por menos de USD 80 en África, redujeron la barrera de entrada a las billeteras digitales. Los metadatos más ricos de los canales de aplicación y QR están permitiendo a las telecomunicaciones implementar descuentos dinámicos y publicidad dirigida, contribuyendo con un estimado del 9% de la ganancia bruta del dinero móvil en Kenia y Tanzania durante 2025.

Habilitación Regulatoria del Dinero Electrónico y la Banca de Agentes

Las normas progresistas están legitimando la emisión no bancaria de valor almacenado y el uso de agentes de terceros. Pakistán revisó sus directivas de banca sin sucursales en marzo de 2024, permitiendo a las telecomunicaciones registrar agentes directamente; la red alcanzó 580.000 puntos de venta en 2025, un 38% más interanual. Etiopía otorgó licencia al Telebirr de Ethio Telecom en mayo de 2024, y la billetera atrajo a 35 millones de suscriptores y procesó USD 4.200 millones en diciembre de 2025. India permitió a los agregadores de pagos extender crédito basado en billetera en septiembre de 2024, lo que llevó a JioMoney a desembolsar USD 620 millones en nanopréstamos durante 2025. Dichos marcos convierten a las telecomunicaciones de rieles de remesas en distribuidores de servicios financieros completos, permitiéndoles celebrar acuerdos de reparto de ingresos con bancos tradicionales para depósitos y préstamos.

Digitalización de Pagos a Comerciantes por Parte de Bienes de Consumo de Rápida Rotación y Empresas de Servicios Públicos

Los grandes proveedores de bienes de consumo y las empresas de servicios públicos están adoptando el dinero móvil para reducir los costos de manejo de efectivo. Unilever informó que los pagos mediante billetera representaron el 22% de las transacciones comerciales en África Oriental en 2025, ayudando a reducir las pérdidas de efectivo en tránsito en USD 14 millones. [2]Unilever, "Pagos Digitales en Mercados Emergentes," unilever.com Kenya Power recibió el 78% de los pagos de tokens de electricidad prepagada a través del dinero móvil en 2025, frente al 54% en 2023. En Nigeria, MTN MoMo está vinculado con Dangote Group en 18.000 puntos de venta, reduciendo los requisitos de efectivo flotante en un 31%. La liquidación instantánea y la conciliación automatizada otorgan a los pagos a comerciantes una ventaja de crecimiento estructural sobre los flujos entre personas.

Corredores Transfronterizos que se Integran con el Dinero Móvil

Las remesas directas a billetera están erosionando los canales informales. Vodacom y Western Union lanzaron un servicio Mozambique-Tanzania en enero de 2025, registrando 2,8 millones de transferencias en 11 meses. Airtel Money se asoció con Wise en junio de 2025, ofreciendo tasas de mercado medio que superaban a los incumbentes en más de 2 puntos porcentuales. [3]Wise, "Integración de Dinero Móvil Transfronterizo," wise.com El Banco Mundial estimó que las billeteras móviles capturaron el 19% de las entradas de remesas del África Subsahariana en 2025, frente al 11% en 2023. Sin embargo, la escasa armonización regulatoria significa que el sistema de pago regional de África Oriental procesó solo el 1,2% de los flujos de billetera intra-bloque en 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de Intercambio y Gravámenes Electrónicos que Comprimen la Economía Unitaria | -2.8% | África Subsahariana, con efectos secundarios en Asia Meridional | Corto plazo (≤ 2 años) |

| Reducción de Riesgos y Fricción de Bancos Corresponsales en Operaciones Transfronterizas | -1.9% | Corredores de estados frágiles de África Subsahariana y Oriente Medio | Mediano plazo (2-4 años) |

| Exploits de Seguridad en SIM y USSD y Pérdidas por Fraude | -1.4% | Global, concentrado donde los marcos de identidad son débiles | Corto plazo (≤ 2 años) |

| Dependencia del Retiro de Efectivo que Limita la Velocidad del Flotante | -1.1% | África Subsahariana, Asia Meridional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Intercambio y Gravámenes Electrónicos que Comprimen la Economía Unitaria

Las presiones fiscales han llevado a varios gobiernos a gravar las transacciones de billetera. El gravamen de retiro del 0,5% de Uganda, introducido en julio de 2024, provocó una caída del 8,2% en los volúmenes mensuales durante el primer trimestre de 2025. [4]Banco de Uganda, "Estadísticas de Dinero Móvil e Impacto de la Tributación," bou.or.ug El impuesto de transferencia del 2% de Zimbabue redujo el valor de las transacciones de 2025 en un 14% en comparación con 2024. El gravamen del 1% de Ghana redujo el crecimiento del mercado al 6% en 2025 desde una tendencia previa al impuesto del 22%. Estos cargos perjudican el uso de bajo valor, obligando a los operadores a presionar por exenciones y a subsidiar los pagos a comerciantes.

Reducción de Riesgos y Fricción de Bancos Corresponsales en Operaciones Transfronterizas

Los bancos corresponsales cautelosos ante el riesgo de lavado de dinero han reducido las líneas de liquidación. Tras una revisión del Grupo de Acción Financiera Internacional en 2024, tres bancos europeos alargaron los ciclos de liquidación de billeteras kenianas a 72 horas y ampliaron los diferenciales de tipo de cambio en 40 puntos básicos. En Somalia, la ausencia de socios bancarios obligó a USD 1.400 millones en remesas de 2025 a moverse a través de canales informales. Los operadores están reubicando los centros de tesorería en jurisdicciones de mayor cumplimiento, añadiendo hasta 18 puntos básicos a cada transacción transfronteriza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Caso de Uso: Los Pagos a Comerciantes Superan las Transferencias entre Pares

Las transferencias P2P retuvieron el 42,24% de la participación del mercado de dinero móvil de telecomunicaciones en 2025, subrayando el papel del canal en los flujos de remesas. Sin embargo, se proyecta que los pagos a comerciantes crezcan un 19,4% anualmente, impulsados por la adopción de códigos QR e incentivos de liquidación en tiempo real. Los pagos de facturas crecieron un 14,8% a medida que los gobiernos impulsaron la recaudación digital de tarifas. Las transacciones de depósito y retiro de efectivo siguen siendo fundamentales para la liquidez, pero ahora enfrentan tarifas más bajas tras el límite keniano de abril de 2025, lo que lleva a los operadores a orientar a los usuarios hacia los flujos de billetera a billetera.

Las remesas internacionales a través de billeteras alcanzaron USD 3.700 millones en 2025, un 20,3% más interanual. Los productos de ahorro atrajeron USD 1.200 millones en depósitos a pesar de la ambigüedad en torno al seguro de depósitos. Los créditos y nanopréstamos totalizaron USD 4.800 millones con tasas de incumplimiento cercanas al 3,2%. La inscripción en seguros alcanzó los 18 millones de usuarios, centrada en coberturas de salud y cultivos, aunque la opaca presentación de informes de reclamaciones limita la transparencia.

Por Corredor de Transacción: El Transfronterizo Gana Impulso

Las transferencias domésticas representaron el 91,8% del valor de 2025, pero se prevé que los flujos de billetera transfronterizos aumenten un 20,3% anualmente hasta 2031. El corredor Kenia-Tanzania de África Oriental procesó USD 680 millones en 2025 tras la integración completa de la billetera M-PESA. Los volúmenes Nigeria-Ghana se mantuvieron modestos en USD 210 millones debido a las fricciones de control de cambios.

Los carriles del Reino Unido a Kenia movieron USD 1.400 millones en 2025, con billeteras capturando una participación del 42% del mercado frente a los operadores tradicionales. Las rutas del Consejo de Cooperación del Golfo a Pakistán alcanzaron USD 920 millones bajo la regla de liquidación de 24 horas de Pakistán. Los corredores intra-africanos, especialmente Sudáfrica-Zimbabue, todavía dependen de transportistas informales para el 60% de los flujos a pesar de los maduros ecosistemas de billetera.

Por Canal de Acceso: La Migración hacia Aplicaciones se Acelera

Las rutas USSD y de Kit de Herramientas de SIM representaron el 57,75% de los volúmenes de 2025, gracias a la ubicuidad de los teléfonos básicos. Sin embargo, el uso basado en aplicación/código QR/NFC está configurado para crecer un 18,5% anualmente, respaldado por una penetración de teléfonos inteligentes del 54% en África Subsahariana y del 68% en Asia Meridional. La aplicación M-PESA relanzada de Safaricom representó el 38% del valor de la billetera keniana en diciembre de 2025. La aplicación MoMo de MTN Ghana, impulsada por la opción de compra ahora y pago después, registró un crecimiento anual del 89% hasta 140 millones de transacciones.

Las huellas de comerciantes QR se duplicaron a 2,1 millones de puntos de aceptación en 2025 en Nigeria, Kenia y Pakistán. Los dispositivos POS de agentes siguen siendo esenciales para la liquidez rural, mientras que el Telebirr de Etiopía demuestra que las amplias redes de agentes pueden compensar la baja adopción de teléfonos inteligentes. La comunicación de campo cercano sigue siendo un nicho porque los terminales con capacidad de comunicación de campo cercano están en gran medida confinados a los centros comerciales urbanos de Sudáfrica, Kenia y los Emiratos Árabes Unidos.

Análisis Geográfico

África representó una participación del 58,6% del mercado de dinero móvil de telecomunicaciones en 2025, anclada por Kenia, Nigeria, Ghana, Tanzania y Uganda, donde la penetración de billeteras entre adultos supera el 70%. Kenia procesó USD 98.000 millones, el 87% del PIB, con M-PESA manteniendo el 68% de la participación del mercado de dinero móvil de telecomunicaciones. Nigeria registró USD 42.000 millones en exportaciones, un 28% más en medio de un impulso sin efectivo y transferencias instantáneas ISO-20022. El Telebirr de Ethio Telecom escaló a 35 millones de usuarios y USD 4.200 millones en valor en 18 meses, la adopción más rápida a nivel mundial. Los vientos en contra fiscales incluyen el gravamen de retiro de Uganda y el impuesto de transferencia electrónica de Ghana, ambos de los cuales están amortiguando la frecuencia de las transacciones.

Se proyecta que Asia Meridional crezca un 19,1% anualmente hasta 2031, impulsada por la desregulación y la rápida adopción de teléfonos inteligentes. JazzCash y Easypaisa de Pakistán movieron PKR 38 billones (USD 136.000 millones) en 2025 bajo las reformas de licencias de agentes. Los 420 millones de usuarios de billetera de India enfrentan un crecimiento moderado porque la Interfaz de Pagos Unificada domina 131.000 millones de transacciones, eclipsando los volúmenes de billetera. bKash y Nagad de Bangladesh procesaron BDT 78 billones (USD 710.000 millones) en 2025 tras un mandato de interoperabilidad de octubre de 2024.

El Sudeste Asiático y Oriente Medio añaden alcance estratégico. GCash de Globe Telecom alcanzó 92 millones de usuarios y USD 28.000 millones en valor en 2025, convirtiéndose en una superaplicación. TrueMoney movió USD 14.000 millones en Tailandia, Camboya, Myanmar y Vietnam. Los operadores del Golfo, como stc pay de Arabia Saudita (6,2 millones de usuarios activos), se benefician de los rieles instantáneos, mientras que las billeteras de los Emiratos Árabes Unidos luchan contra la banca casi universal. La fragmentación regulatoria, ejemplificada por Ooredoo Mobile Money de Catar y Zain Cash de Irak, todavía complica la escala regional.

Panorama Competitivo

La competencia global está moderadamente concentrada, con los cinco mayores actores representando el 48% del valor de las transacciones de 2025, proporcionando una estructura equilibrada en lugar de un dominio absoluto. Vodacom y Safaricom, aprovechando la marca M-PESA en siete mercados, representaron el 12,3% de los ingresos por servicios del grupo Vodacom en el ejercicio fiscal 2025. Los 60 millones de usuarios de servicios financieros tecnológicos de MTN generaron USD 1.800 millones en ingresos, un 34% más que en 2024. El plan de Airtel Africa de cotizar su división de billetera a una valoración de USD 4.500 millones ilustra un giro hacia múltiplos de fintech puro.

El enfoque estratégico ha pasado de la adquisición de suscriptores a la monetización de datos y las finanzas integradas. La API Abierta de MTN generó USD 120 millones de 340 socios, mientras que Safaricom y Vodacom están integrando rápidamente los rieles de remesas con Western Union para aprovechar los flujos de la diáspora. El espacio en blanco permanece en la adquisición de comerciantes, donde el efectivo todavía domina el 78% del gasto minorista nigeriano y el 64% en Kenia. Los disruptores emergentes incluyen el Telebirr de Ethio Telecom y SadaPay de Pakistán, que aprovechan las plataformas nativas en la nube para evitar el legado de las telecomunicaciones.

Los costos de cumplimiento están escalando. Las directrices del Grupo de Acción Financiera Internacional sobre monitoreo de transacciones y los requisitos PCI-DSS para la aceptación de QR añaden entre 8 y 12 puntos básicos por transacción, favoreciendo a los incumbentes de escala. Al mismo tiempo, las superaplicaciones de las grandes tecnológicas están presionando las tasas de comisión por debajo del 1%, obligando a las telecomunicaciones a agrupar crédito y seguros para defender el rendimiento.

Líderes de la Industria de Dinero Móvil de Telecomunicaciones

Vodacom Group Limited

MTN Group Limited

Orange S.A.

Bharti Airtel Limited

Millicom International Cellular S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Vodacom y Western Union ampliaron las remesas directas a billetera a la República Democrática del Congo y Lesoto, basándose en 2,8 millones de transacciones en 2025.

- Diciembre de 2025: MTN Group adquirió una participación del 20% en la plataforma de identidad digital Community Pass de Mastercard por USD 180 millones para incorporar biometría en las billeteras MoMo.

- Noviembre de 2025: Safaricom activó un enlace de remesas M-Pesa-Telebirr Kenia-Etiopía que gestionó USD 42 millones en su primer mes.

Alcance del Informe Global del Mercado de Dinero Móvil de Telecomunicaciones

El Informe del Mercado de Dinero Móvil de Telecomunicaciones está Segmentado por Caso de Uso (Transferencias P2P, Pagos a Comerciantes, Pagos de Facturas, Depósito/Retiro de Efectivo, Desembolsos Masivos, Remesas Internacionales, Intereses de Ahorro/Billetera, Crédito/Nanopréstamos y Seguros/Microseguros), Corredor de Transacción (Doméstico y Transfronterizo), Canal de Acceso (USSD/STK, Aplicación/QR/NFC y POS de Agente/Teléfono Básico) y Geografía (Asia Meridional, Sudeste Asiático, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Transferencias P2P |

| Pagos a Comerciantes |

| Pagos de Facturas |

| Depósito/Retiro de Efectivo |

| Desembolsos Masivos |

| Remesas Internacionales |

| Intereses de Ahorro/Billetera |

| Crédito/Nanopréstamos |

| Seguros/Microseguros |

| Doméstico |

| Transfronterizo |

| USSD/STK |

| Aplicación/QR/NFC |

| POS de Agente/Teléfono Básico |

| Asia Meridional |

| Sudeste Asiático |

| Oriente Medio |

| África |

| Por Caso de Uso | Transferencias P2P |

| Pagos a Comerciantes | |

| Pagos de Facturas | |

| Depósito/Retiro de Efectivo | |

| Desembolsos Masivos | |

| Remesas Internacionales | |

| Intereses de Ahorro/Billetera | |

| Crédito/Nanopréstamos | |

| Seguros/Microseguros | |

| Por Corredor de Transacción | Doméstico |

| Transfronterizo | |

| Por Canal de Acceso | USSD/STK |

| Aplicación/QR/NFC | |

| POS de Agente/Teléfono Básico | |

| Por Geografía | Asia Meridional |

| Sudeste Asiático | |

| Oriente Medio | |

| África |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que tenga el mercado de dinero móvil de telecomunicaciones en 2031?

Se prevé que alcance USD 43.590 millones en 2031, creciendo a una CAGR del 16,40% durante 2026-2031.

¿Qué región se proyecta que crezca más rápido hasta 2031?

Se anticipa que Asia Meridional registre el mayor crecimiento, con una CAGR del 19,10%, ayudada por una penetración de teléfonos inteligentes superior al 60% en las principales ciudades y regulaciones que permiten a los no bancos emitir dinero electrónico.

¿Qué está impulsando el rápido auge de los pagos a comerciantes?

La interoperabilidad QR obligatoria, la digitalización de bienes de consumo de rápida rotación y servicios públicos, y los incentivos de fidelización están impulsando los pagos a comerciantes a expandirse a una CAGR del 19,40%, superando las transferencias entre pares.

¿Cómo influyen los gravámenes electrónicos gubernamentales en el uso?

Gravámenes como el impuesto de retiro del 0,5% de Uganda y la tarifa de transferencia del 1% de Ghana han reducido el crecimiento mensual de las transacciones hasta en un 8%, especialmente entre los usuarios de bajo valor.

¿Por qué los canales de aplicación y QR están ganando participación frente a USSD?

El aumento de la propiedad de teléfonos inteligentes, la captura de datos más rica y los menores costos por transacción están dirigiendo el tráfico hacia las aplicaciones y los rieles QR, que se proyecta que crezcan a una CAGR del 18,50% hasta 2031.

¿Qué papel desempeñan el crédito y los nanopréstamos en los ingresos generales?

Los productos de préstamo integrados como Fuliza y Qwikloan desembolsaron USD 4.800 millones en 2025, impulsando el ingreso promedio por billetera y amortiguando a los operadores frente a la compresión de las tarifas de transferencia.

Última actualización de la página el: