Tamaño y Participación del Mercado de Software Fiscal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

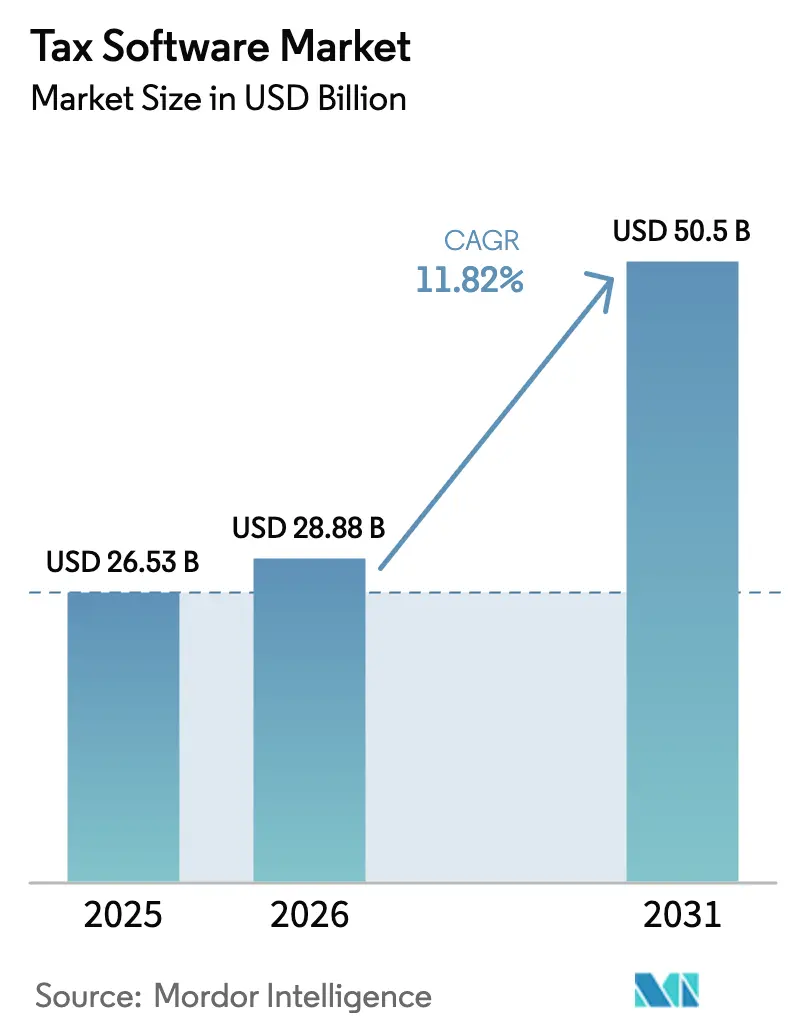

| Tamaño del Mercado (2026) | 28.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.82% CAGR |

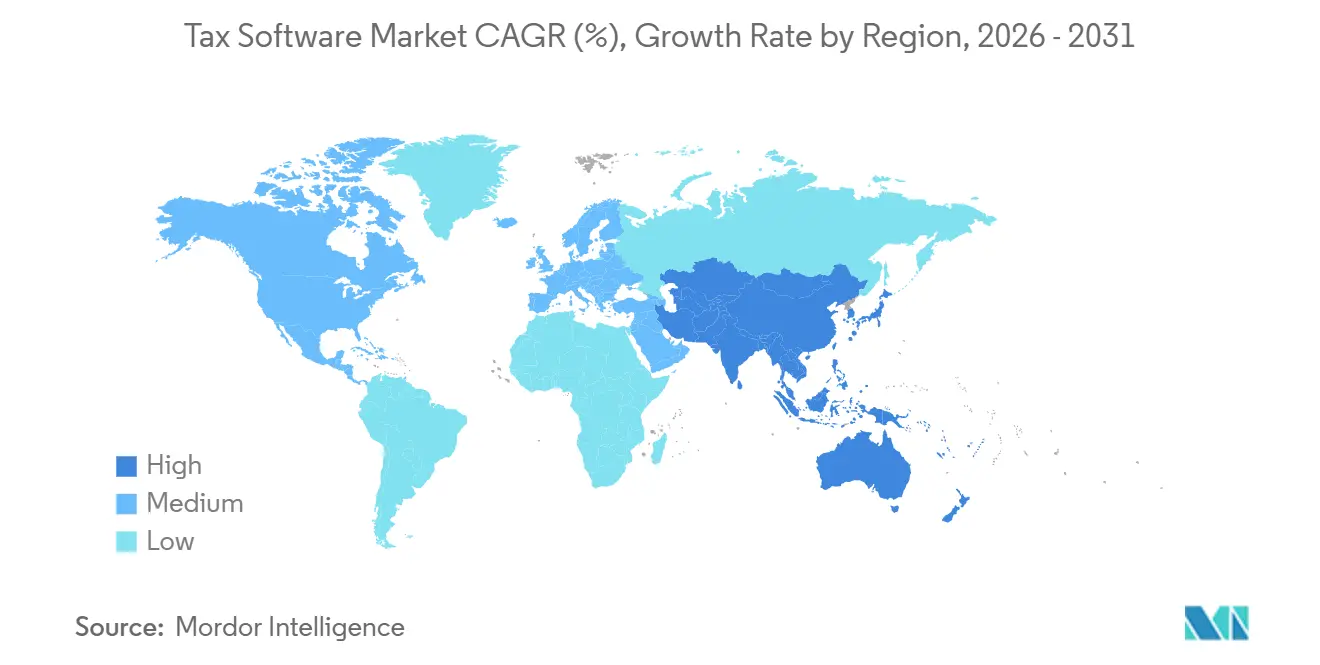

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

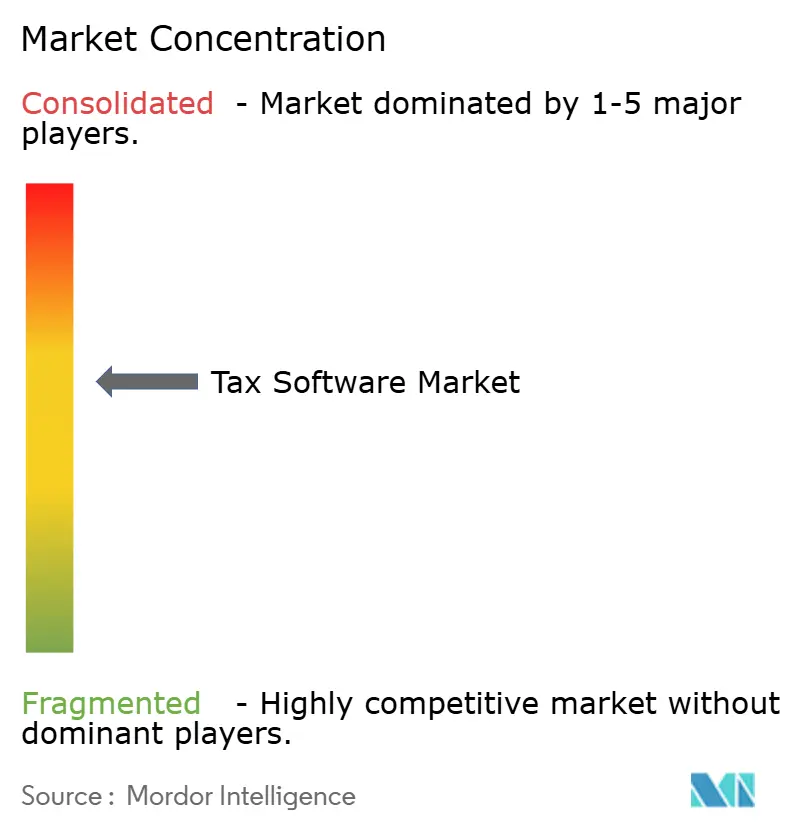

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Fiscal por Mordor Intelligence

El tamaño del mercado de software fiscal fue valorado en USD 26,53 mil millones en 2025 y se estima que crecerá desde USD 28,88 mil millones en 2026 hasta alcanzar USD 50,50 mil millones en 2031, a una CAGR del 11,82% durante el período de pronóstico (2026-2031). La demanda está migrando desde el cumplimiento periódico basado en formularios hacia flujos de trabajo siempre activos y conectados mediante API que se integran dentro de los sistemas de planificación de recursos empresariales y de pagos. La implementación en la nube ya domina porque los marcos de informes de facturas en tiempo real, introducidos en Europa y Asia-Pacífico, no pueden ser satisfechos por arquitecturas heredadas. Los módulos de inteligencia artificial ahora redactan memorandos, clasifican transacciones y predicen el riesgo de auditoría, reduciendo los ciclos de preparación y ampliando la adopción entre las pequeñas empresas con recursos limitados. La competencia entre proveedores depende, por tanto, de la profundidad de la automatización mediante inteligencia artificial, la amplitud del contenido de reglas localizadas y las economías de escala derivadas del alojamiento multiinquilino.

Conclusiones Clave del Informe

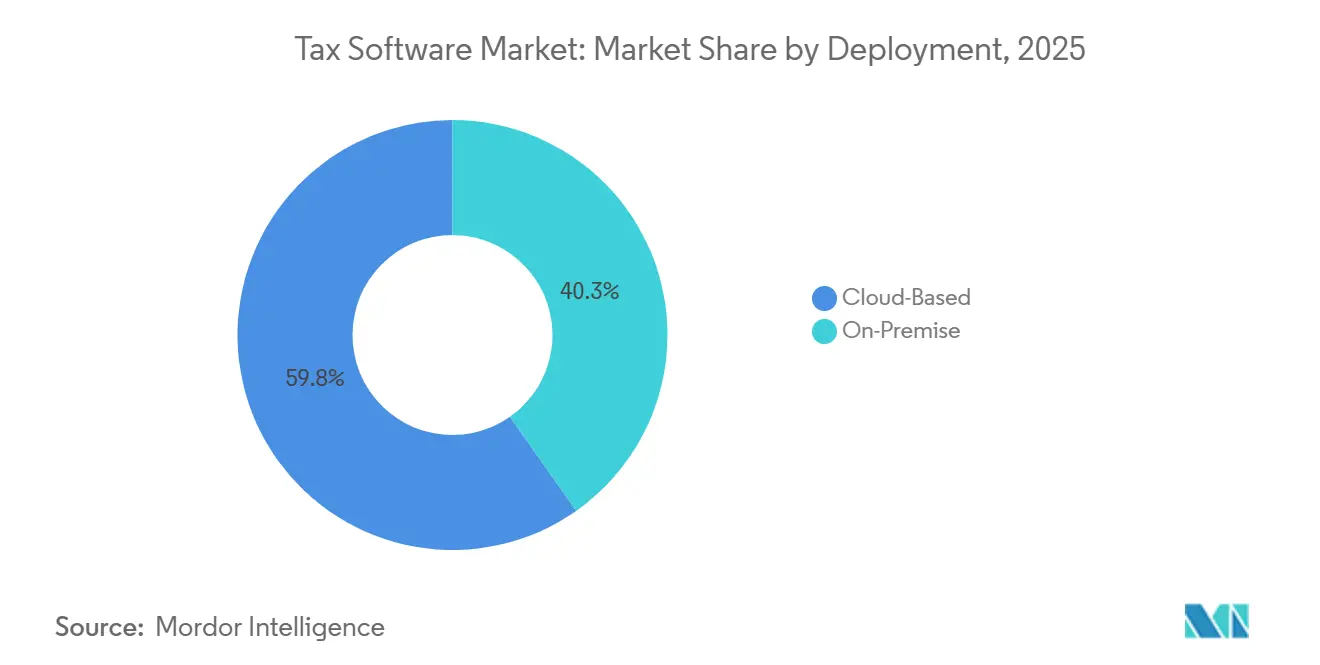

- Por implementación, la nube capturó el 59,75% de los ingresos de 2025, mientras que el modelo local queda rezagado; se proyecta que la nube se expandirá a una CAGR del 13,61% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 55,53% en 2025, mientras que se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 9,90% a medida que proliferan los niveles de SaaS de bajo costo.

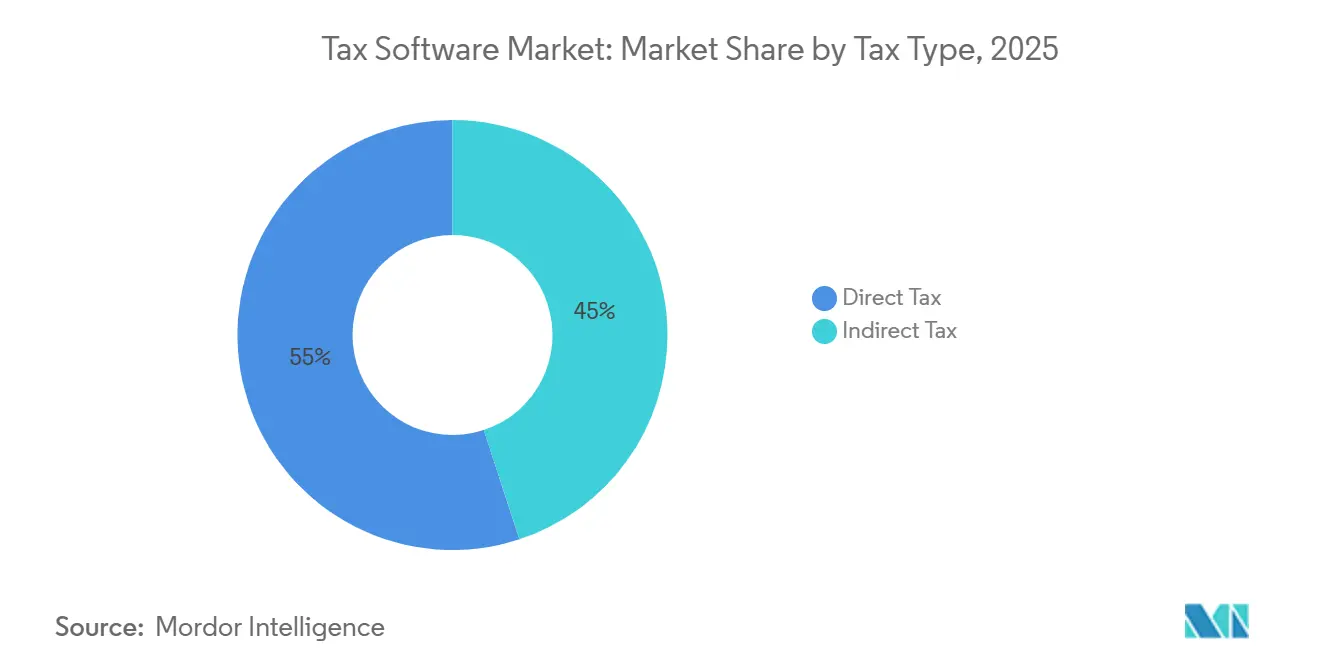

- Por tipo de impuesto, el software de impuesto directo lideró con el 55,04% del gasto de 2025, aunque se espera que las soluciones de impuesto indirecto avancen a una CAGR del 14,80% hasta 2031.

- Por usuario final, las personas físicas representaron el 17,53% de los ingresos de 2025, mientras que las pequeñas empresas están proyectadas a crecer a una CAGR del 13,70% impulsadas por los mandatos de facturación electrónica.

- Por geografía, América del Norte mantuvo el 37,95% de los ingresos de 2025 y se anticipa que Asia-Pacífico registrará una CAGR del 15,64%, convirtiéndola en la región de más rápido crecimiento.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software Fiscal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Motores Fiscales SaaS Nativos en la Nube | +3.5% | Global, con América del Norte y Europa a la cabeza; rápida adopción en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia la Declaración Fiscal Digital en Tiempo Real (Mandatos de Facturación Electrónica y SAF-T) | +2.8% | Europa (Francia, Alemania, Polonia), Asia-Pacífico (India, China, Corea del Sur), América Latina (Brasil, México) | Corto plazo (≤ 2 años) |

| Expansión del Comercio Electrónico que Genera Necesidades Complejas de Impuesto Indirecto Transfronterizo | +2.2% | Global, con concentración en Europa (OSS/IOSS), América del Norte (leyes de facilitadores de mercado), Asia-Pacífico (armonización del GST) | Mediano plazo (2-4 años) |

| Integración de Detección de Errores Impulsada por Inteligencia Artificial y Señales Predictivas de Auditoría | +1.8% | América del Norte y Europa como adoptantes tempranos; Asia-Pacífico siguiendo en 2027-2028 | Largo plazo (≥ 4 años) |

| API Gubernamentales para Declaraciones Prellenadas (Visión "Tax Admin 3.0" de la OCDE) | +0.9% | Estados miembros de la OCDE, naciones selectas de Asia-Pacífico (Singapur, Corea del Sur, Australia) | Largo plazo (≥ 4 años) |

| Demanda de Transparencia Fiscal Vinculada a ESG e Informes País por País | +0.6% | Europa (CbCR público para empresas con más de 750 millones de euros), América del Norte (Formulario 8975 del IRS), empresas multinacionales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Motores Fiscales SaaS Nativos en la Nube

Las arquitecturas nativas en la nube desacoplan la lógica fiscal de los núcleos de recursos empresariales, permitiendo a los proveedores publicar actualizaciones legales en horas en lugar de ciclos trimestrales. Un lanzamiento en enero de 2026 incorporó microservicios que ingieren fuentes legislativas y generan automáticamente scripts de cálculo, reduciendo el trabajo de configuración de semanas a días.[1]Thomson Reuters, "Lanzamiento de ONESOURCE AI," Thomson Reuters, THOMSONREUTERS.COM La economía de suscripción reemplaza la compra de capital con un gasto operativo predecible, y el alojamiento multiinquilino promedia márgenes brutos del 60-70% que los competidores locales tienen dificultades para igualar. Las reglas de facturación en tiempo real en Francia para septiembre de 2026 y en Alemania para enero de 2027 obligan efectivamente a la conectividad SaaS para los contribuyentes del mercado medio y empresarial.[2]Comisión Europea, "ViDA y Plazos de Facturación Electrónica," CE, EC.EUROPA.EU El resultado es una base instalada en expansión, especialmente entre las pequeñas empresas que no pueden financiar una infraestructura de TI dedicada.

Transición hacia la Declaración Fiscal Digital en Tiempo Real (Mandatos de Facturación Electrónica y SAF-T)

Los gobiernos ahora cierran las brechas del impuesto al valor agregado vinculando las facturas de proveedores y compradores en segundos desde su emisión. El conjunto de archivos SAF-T JPK_V7M de Polonia, perfeccionado a lo largo de 2025, redujo su brecha de IVA en 12 puntos porcentuales. India redujo el umbral de facturación electrónica del impuesto sobre bienes y servicios a INR 5 crore (USD 0,60 millones) en 2023 y extendió un límite de declaración de 30 días a las empresas con más de INR 10 crore (USD 1,20 millones) en 2025. La reforma de Brasil de 2026 fusionó cinco gravámenes indirectos en tres y mandató una factura electrónica a nivel nacional, con más de 1.280 municipios ya conectados. Arabia Saudita registró 8.200 millones de facturas electrónicas en 2025 tras su segunda fase de implementación. Estos plazos comprimen las hojas de ruta de los proveedores, garantizando que las plataformas en la nube reemplacen las herramientas de escritorio en las empresas que cumplen con la normativa.

Expansión del Comercio Electrónico que Genera Necesidades Complejas de Impuesto Indirecto Transfronterizo

Los comerciantes digitales se enfrentan a más de 170 regímenes de IVA y GST, cada uno con tablas de tasas, umbrales y portales de declaración. Un vendedor europeo debe aplicar el IVA basado en el destino bajo la Ventanilla Única o la Ventanilla Única de Importación. La legislación del Reino Unido en octubre de 2024 trasladó la responsabilidad a los mercados en línea, impulsando a las grandes plataformas a incorporar motores de tasas automatizados. Los umbrales de nexo económico divergen: USD 100.000 en varios estados de EE. UU., AUD 75.000 (USD 48.000) en Australia y pruebas específicas por provincia en Canadá.[3]Equipo de Impuestos Indirectos de PwC, "Umbrales de Nexo Económico," PwC, PWC.COM Los complementos de Avalara y Vertex ahora procesan millones de transacciones diarias, un enfoque que generó más de USD 500 millones en ingresos combinados por suscripción en 2025.

Integración de Detección de Errores Impulsada por Inteligencia Artificial y Señales Predictivas de Auditoría

Los modelos generativos han transformado el software fiscal de calculadoras pasivas a asesores proactivos. Un flujo de trabajo agéntico lanzado en enero de 2026 escanea facturas de contratistas, señala formularios W-9 faltantes y redacta declaraciones 1099 conformes con el IRS sin revisión manual. Los módulos de aprendizaje automático que predicen qué partidas atraerán el escrutinio del inspector redujeron los costos de liquidación para los adoptantes tempranos entre un 20-30%. La precisión del reconocimiento óptico de caracteres supera el 95% para facturas estructuradas, y la conciliación automática alcanza tasas de coincidencia del 98% cuando están presentes las API de alimentación bancaria. Los estándares regulatorios para los registros generados por inteligencia artificial siguen en discusión, pero las ganancias de productividad ya están influyendo en los criterios de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos Fiscales Locales Fragmentados y en Constante Cambio en Economías Emergentes | -1.5% | América Latina (Brasil, Argentina), África (Nigeria, Kenia), Sudeste Asiático (Indonesia, Vietnam) | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos en Entornos Multiinquilino | -1.2% | Europa (aplicación del RGPD), China (leyes de localización de datos), Oriente Medio (incertidumbre regulatoria) | Mediano plazo (2-4 años) |

| Altos Costos de Migración desde Sistemas Locales Heredados | -0.8% | Grandes empresas de América del Norte y Europa con integraciones de ERP personalizadas | Mediano plazo (2-4 años) |

| Escasez de Desarrolladores con Conocimientos Especializados en Motores de Reglas Fiscales | -0.5% | Global, con presión aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Códigos Fiscales Locales Fragmentados y en Constante Cambio en Economías Emergentes

Tras la reforma, Brasil asigna poderes de fijación de tasas a 27 estados y más de 5.500 municipios, obligando a los proveedores a mantener el contenido de forma continua, lo que incrementa los costos de localización.[4]SAP Localization Hub, "Reforma del Impuesto Indirecto en Brasil," SAP, SAP.COM Los impuestos provinciales sobre ingresos brutos de Argentina publican enmiendas únicamente a través de gacetas no legibles por máquina, retrasando las actualizaciones del software. Nigeria paralizó su implementación nacional de facturación electrónica en 2025, dejando a los desarrolladores con incertidumbre sobre los esquemas finales. Cada desviación empuja a las pequeñas empresas de vuelta a las declaraciones manuales, ralentizando la penetración del software fiscal en regiones de alto crecimiento.

Preocupaciones de Ciberseguridad y Soberanía de Datos en Entornos Multiinquilino

Los archivos sensibles de ingresos y nóminas convierten a las plataformas fiscales en un objetivo atractivo: la filtración de datos promedio ahora cuesta USD 4,88 millones y tarda 292 días en detectarse. La aplicación del Reglamento General de Protección de Datos en Europa impuso más de EUR 2.000 millones (USD 2.120 millones) en multas en 2025 por salvaguardas inadecuadas. China prohíbe las transferencias transfronterizas de registros fiscales sin autorización explícita, obligando a los proveedores globales a alojar datos en el país y exponiendo el código fuente a revisión regulatoria. Estas realidades disuaden a las empresas con aversión al riesgo y añaden entre un 15-20% al gasto en infraestructura a medida que las plataformas obtienen certificaciones SOC 2 e ISO 27001.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube se Acelera en Medio de los Mandatos de API

Las soluciones en la nube representaron el 59,75% de los ingresos de 2025, la mayor participación del mercado de software fiscal dentro de los modelos de implementación, y mantienen el ritmo para una CAGR del 13,61% hasta 2031, a medida que los gobiernos reemplazan los portales de formularios web con pasarelas exclusivas de API. El tamaño del mercado de software fiscal para instalaciones locales continúa creciendo más lentamente porque las plataformas certificadas son ahora el único conducto para las facturas electrónicas francesas y alemanas. Las organizaciones valoran el cómputo elástico que escala durante los cierres trimestrales sin desembolso de capital permanente, mientras que los modelos de suscripción alinean los ingresos del proveedor con la retención del cliente.

Los enfoques híbridos persisten en defensa, servicios públicos y finanzas, donde las reglas de soberanía de datos bloquean el uso de la nube pública; los proveedores ofrecen motores en contenedores que concilian localmente pero transmiten declaraciones a través de puntos de conexión seguros. Sin embargo, la paridad de funciones se está inclinando hacia los lanzamientos en la nube primero, dejando a los usuarios locales esperando meses por módulos de inteligencia artificial, paneles de control colaborativos y actualizaciones de reglas de microservicios. El consenso de la industria espera que los motores fiscales locales se reduzcan a cargas de trabajo de nicho y alta seguridad antes de que finalice la década.

Por Tamaño de Empresa: Las Pymes Impulsan el Crecimiento en Volumen a través de Niveles de SaaS Asequibles

Las grandes empresas aportaron el 55,53% de los ingresos de 2025, reflejando un alto número de licencias y contratos de múltiples entidades, pero las pequeñas y medianas empresas lideran el crecimiento futuro en unidades. Los paquetes de nivel básico con precios inferiores a USD 50 por mes ahora automatizan la contabilidad, la nómina y la declaración del GST, eliminando la necesidad de preparadores contratados entre autónomos y microempresas. El tamaño del mercado de software fiscal para las pymes se beneficia de programas de subsidio como los vales GSTN de India, que compensan los costos de suscripción del primer año.

La adopción por parte de las pymes reduce la actividad de la economía informal en efectivo, ampliando el mercado total direccionable de software fiscal. Mientras tanto, los clientes empresariales buscan integraciones más profundas con SAP, Oracle y Microsoft Dynamics para mantener los cálculos complejos de precios de transferencia y del Pilar Dos dentro del conjunto de herramientas financieras. ONESOURCE AI y Vertex O Series se diferencian mediante consultas en lenguaje natural agéntico y certificaciones de seguridad acreditadas, atributos que sostienen márgenes premium incluso cuando los precios de SaaS se comprimen.

Por Tipo de Impuesto: El Impuesto Indirecto Crece con Fuerza ante la Complejidad Transfronteriza

Las plataformas de impuesto directo mantuvieron el 55,04% del gasto de 2025, la mayor participación del mercado de software fiscal por categoría fiscal, pero el mercado de software de impuesto indirecto se está expandiendo más rápido, con una proyección de crecimiento a una CAGR del 14,80%. Las consultas de tasas en tiempo real, las reglas de facilitadores de mercado y los umbrales de IVA de importación crean juntos capas matemáticas que superan las capacidades de los métodos de hoja de cálculo.

Los proveedores de plataformas respondieron con microservicios que realizan la determinación de nexo, capturan tipos de cambio y mapean partidas hasta el nivel de SKU. Las publicaciones continuas de reglas gubernamentales significan que las tablas de tasas para más de 170 jurisdicciones se actualizan diariamente, un ritmo operativo solo alcanzable en entornos de nube. Como resultado, las funciones de impuesto indirecto exigen niveles de suscripción premium incluso entre los microcomercantes.

Por Usuario Final: Las Pequeñas Empresas Superan a las Personas Físicas a Medida que Aumenta la Complejidad

Las personas físicas generaron el 17,53% de los ingresos de 2025, pero se enfrentan a alianzas de declaración gratuita y a la expansión de los servicios de prellenado gubernamental que erosionan las tarifas de declaraciones básicas. Por el contrario, las pequeñas empresas experimentan eventos de cumplimiento de dos dígitos cada mes, desde la emisión de facturas hasta las acumulaciones de nómina, impulsando una CAGR del 13,70% que supera a todos los demás segmentos de usuarios.

Los proveedores ahora incorporan API para autónomos, conectores de punto de venta y flujos de datos de proveedores de pago, automatizando el Anexo C, el Formulario 1099 y la facturación electrónica en un solo flujo de trabajo. Las firmas contables de dos a diez empleados adoptan suites colaborativas, elevando los ingresos por empleado hasta en un 70%. Los contribuyentes empresariales siguen siendo el ancla de la consultoría de alto margen, pero el crecimiento en volumen pertenece a la microempresa digital.

Análisis Geográfico

América del Norte representó el 37,95% de los ingresos de 2025, impulsada por el ecosistema de recaudación fiscal federal de USD 4 billones, aunque el crecimiento queda por detrás del promedio global a medida que la penetración de la nube se acerca a la madurez. El piloto del Servicio de Impuestos Internos de importaciones de salarios basadas en API y un programa de Declaración Gratuita ampliado reducen las tarifas del software para consumidores, pero desbloquean oportunidades de asesoramiento para los proveedores capaces de monetizar la planificación de escenarios. La recuperación automática de datos de Canadá para declarantes simples sigue el mismo patrón, reduciendo la demanda de nivel básico mientras sostiene el gasto empresarial en impuesto indirecto vinculado a las ventas transfronterizas.

Asia-Pacífico es la región de movimiento más rápido, proyectada para registrar una CAGR del 15,64% a medida que la facturación electrónica obligatoria se extiende por India, China, Corea del Sur y el bloque de la ASEAN. La regla de declaración de facturas en 30 días de India añadió más de dos millones de registrantes en 2025, y el Sistema de Impuesto Dorado Fase IV de China ahora cruza referencias de datos de IVA, aduanas y seguro social en tiempo real. El piloto Peppol de Japón entre ministerios crea un modelo para la adopción B2G, mientras que la Fase 3 del Toque Único de Nómina de Australia aumenta el volumen de declaraciones individuales prellenadas en un 60%. Los proveedores localizan rápidamente a través de constructores de reglas de bajo código y empresas conjuntas con fintechs nacionales.

Europa presenta un panorama mixto: mercados maduros como el Reino Unido, Alemania y Francia ya exhiben una alta penetración de la nube, aunque nuevos mandatos como el requisito ViDA de Alemania para enero de 2027 fomentan un ciclo de reemplazo. Los miembros del este y del sur aceleran las implementaciones de SAF-T tras la reducción de la brecha de IVA de Polonia mediante la conciliación de facturas en tiempo casi real. América del Sur gana impulso gracias a la consolidación del impuesto indirecto de Brasil de enero de 2026, que obliga a las empresas a adoptar software certificado en 1.280 municipios. Oriente Medio y África siguen fragmentados, aunque Arabia Saudita procesó 8.200 millones de facturas electrónicas en 2025 y los Emiratos Árabes Unidos lanzaron un piloto que cubre a 300 grandes contribuyentes.

Panorama Competitivo

El mercado de software fiscal muestra una concentración moderada; los cinco principales proveedores controlan aproximadamente la mitad de la participación combinada, dejando espacio para especialistas y competidores regionales. Los actores establecidos aprovechan el valor de marca y las relaciones con clientes de décadas, pero ahora compiten por incorporar copilotos de inteligencia artificial generativa en sus suites. Un proveedor presentó una patente para una interfaz de lenguaje natural en enero de 2026, señalando una próxima batalla por la propiedad intelectual en los flujos de trabajo impulsados por inteligencia artificial.

El gasto estratégico en asociaciones con modelos de base ya supera los USD 100 millones anuales para la principal plataforma orientada al consumidor, que integra orientación conversacional, puntuación de riesgo de auditoría y sugerencias de deducciones en sus líneas de impuestos, contabilidad y nómina. Los especialistas regionales se diferencian a través de contenido de reglas hiperlocal y aplicaciones móviles con capacidad sin conexión dirigidas a comerciantes informales sin conectividad persistente.

Los nichos de espacio en blanco incluyen microempresas en economías emergentes, autónomos transfronterizos y firmas contables de tamaño mediano que buscan una plataforma integral de colaboración con clientes. Los proveedores utilizan configuradores de bajo código para localizar en menos de cuatro semanas, evitando años de desarrollo tradicional. Las certificaciones de seguridad —SOC 2, ISO 27001 y opciones de residencia de datos— se han convertido en requisitos básicos, añadiendo entre un 15-20% al gasto en infraestructura, pero desbloqueando acuerdos en industrias reguladas.

Líderes de la Industria de Software Fiscal

Intuit Inc.

Wolters Kluwer N.V.

Thomson Reuters Corporation

Sage Group plc

H&R Block Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Xendoo adquirió Botkeeper para incorporar la categorización automatizada de transacciones y acelerar los ciclos de cierre de fin de mes para 10.000 clientes de pequeñas empresas.

- Febrero de 2026: SAP implementó el esquema Nota Fiscal Eletrônica 4.0 de Brasil dentro de su suite S/4HANA antes del cambio de la reforma del impuesto indirecto de enero de 2026.

- Enero de 2026: Thomson Reuters presentó ONESOURCE AI, un asistente de modelo de lenguaje de gran escala que redacta memorandos, clasifica transacciones y genera documentación de auditoría.

- Enero de 2026: Zenwork lanzó Tax1099, una plataforma agéntica que automatiza la declaración de contratistas con una precisión del 95% a nivel de campo.

Alcance del Informe Global del Mercado de Software Fiscal

El Mercado de Software Fiscal es la industria enfocada en desarrollar, implementar y utilizar soluciones de software para ayudar a personas físicas, empresas y organizaciones a gestionar los procesos relacionados con los impuestos. Estos procesos incluyen la preparación, declaración, cumplimiento e informes fiscales.

El Informe del Mercado de Software Fiscal está Segmentado por Implementación (Basado en la Nube y Local), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas), Tipo de Impuesto (Impuesto Directo e Impuesto Indirecto), Usuario Final (Personas Físicas, Pequeñas Empresas, Grandes Empresas, Firmas Contables y Fiscales, y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Impuesto Directo |

| Impuesto Indirecto |

| Personas Físicas |

| Pequeñas Empresas |

| Grandes Empresas |

| Firmas Contables y Fiscales |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Implementación | Basado en la Nube | ||

| Local | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Tipo de Impuesto | Impuesto Directo | ||

| Impuesto Indirecto | |||

| Por Usuario Final | Personas Físicas | ||

| Pequeñas Empresas | |||

| Grandes Empresas | |||

| Firmas Contables y Fiscales | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de software fiscal hasta 2031?

Se proyecta que se expandirá desde USD 28,88 mil millones en 2026 hasta USD 50,50 mil millones en 2031, reflejando una CAGR del 11,82%.

¿Por qué las plataformas basadas en la nube están superando a los motores fiscales locales?

Los mandatos de declaración en tiempo real y los portales de declaración exclusivos de API requieren conectividad continua y actualizaciones rápidas de reglas que las arquitecturas heredadas no pueden proporcionar.

¿Qué región añadirá el mayor gasto nuevo para 2031?

Asia-Pacífico lidera, con una CAGR prevista del 15,64% impulsada por los despliegues obligatorios de factura electrónica en India, China y el Sudeste Asiático.

¿Qué segmento ofrece la mayor oportunidad de crecimiento?

El software de impuesto indirecto, utilizado para el cumplimiento del IVA y el GST, tiene una proyección de crecimiento a una CAGR del 14,80% a medida que prolifera el comercio electrónico transfronterizo.

¿Cómo están diferenciando los proveedores sus productos en 2026?

Los proveedores incorporan asistentes de inteligencia artificial generativa, constructores de reglas de bajo código y controles de seguridad certificados para automatizar las tareas de investigación, clasificación y declaración.

Última actualización de la página el: