Tamaño y Cuota del Mercado de Pagos Móviles de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

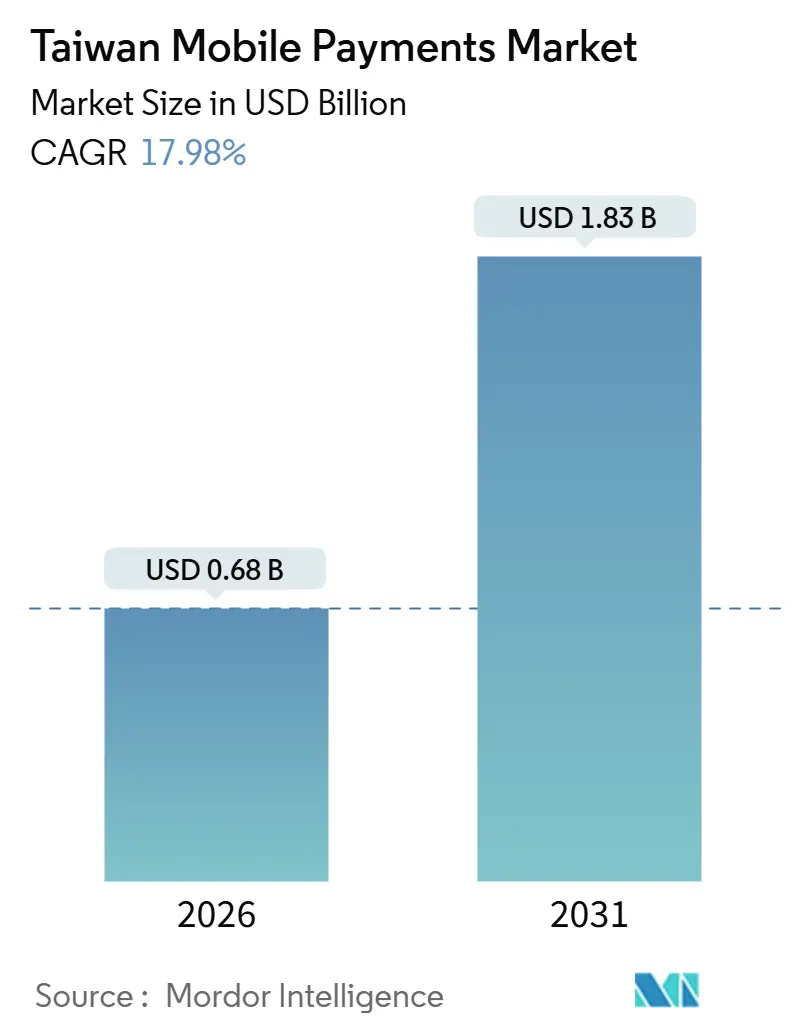

| Tamaño del Mercado (2026) | 0.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.98% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles de Taiwán por Mordor Intelligence

El tamaño del mercado de pagos móviles de Taiwán alcanzó USD 0,68 mil millones en 2026 y se proyecta que avanzará hasta USD 1,83 mil millones para 2031, lo que refleja una CAGR del 17,98% durante el período de pronóstico. El auge está impulsado por el mandato de penetración del 90% del Yuan Ejecutivo, los rieles de liquidación en tiempo real que reducen drásticamente los retrasos en la compensación, y los marcos de API abierta que permiten que cualquier aplicación de consumidor inicie pagos. La amplia cobertura de banda ancha, la propiedad de teléfonos inteligentes casi universal, y la interoperabilidad de códigos QR entre billeteras han ampliado los casos de uso más allá del comercio electrónico hacia el tránsito, el pago de facturas y las transferencias entre pares. Los operadores de billeteras están incorporando programas de fidelización para aumentar la retención, mientras que los bancos virtuales y las redes de tarjetas están consolidando las modalidades de QR, NFC y de cuenta a cuenta en puntos únicos de venta para los comerciantes. La intensidad competitiva sigue siendo alta, aunque los vientos estructurales favorables del mercado y la regulación de apoyo continúan expandiendo los volúmenes direccionables.

Conclusiones Clave del Informe

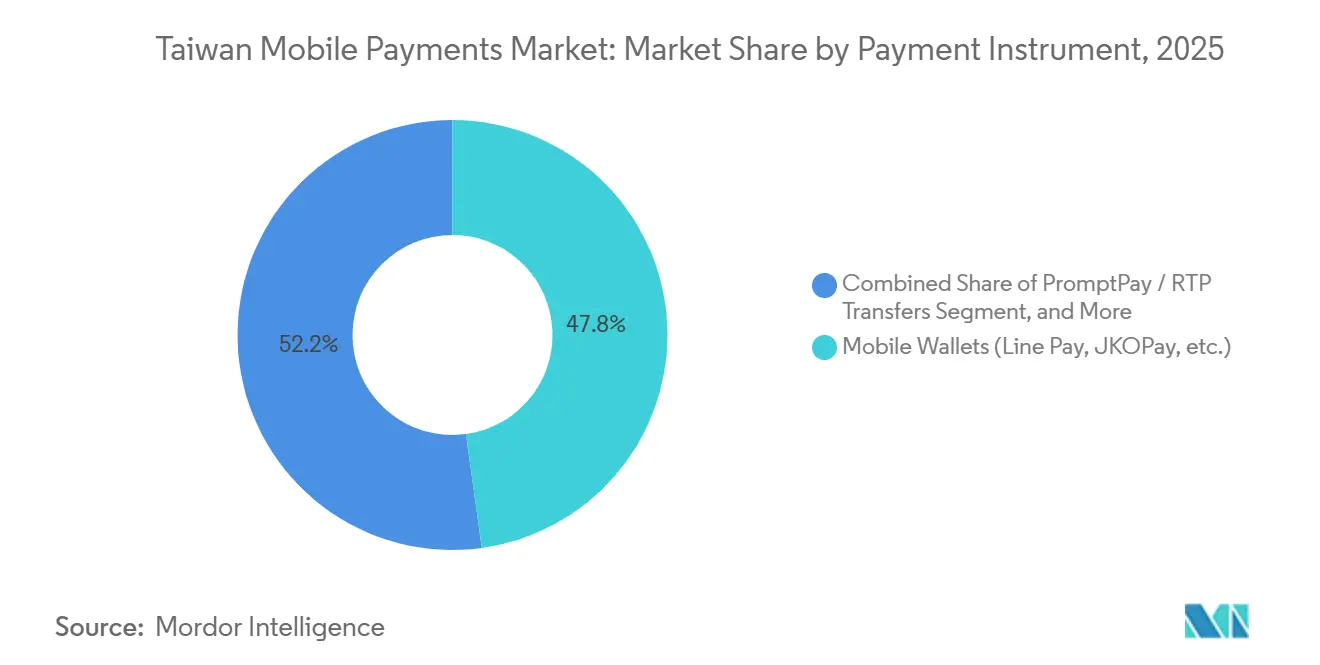

- Por instrumento de pago, las billeteras móviles mantuvieron una cuota del 47,83% del mercado de pagos móviles de Taiwán en 2025, mientras que las transferencias instantáneas de cuenta a cuenta están posicionadas para crecer a una CAGR del 18,73% hasta 2031.

- Por canal de transacción, el comercio electrónico representó una cuota del 47,83% del tamaño del mercado de pagos móviles de Taiwán en 2025, mientras que se pronostica que los pagos transfronterizos y de turistas registrarán una CAGR del 18,63% hasta 2031.

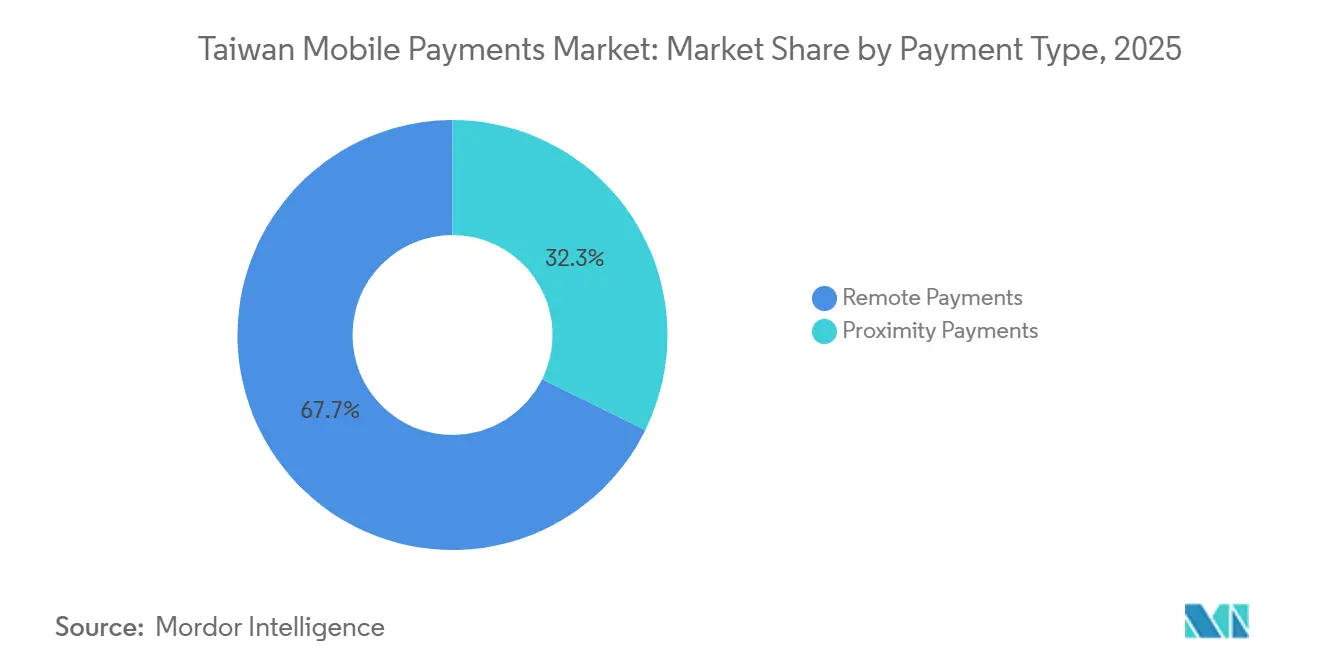

- Por tipo de pago, los pagos remotos captaron el 67,72% del tamaño del mercado de pagos móviles de Taiwán en 2025 y continuarán expandiéndose a una CAGR del 18,73% a medida que los flujos de pago de primera opción móvil reducen el abandono del carrito de compras.

- Por industria de usuario final, el comercio minorista y los bienes de consumo de alta rotación lideraron con una cuota de ingresos del 34,72% en 2025, mientras que se proyecta que la hospitalidad y el turismo registrarán la CAGR más rápida del 18,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos Móviles de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Objetivo gubernamental de penetración del 90% de pagos móviles para 2025 | +3.2% | Nacional, con ganancias tempranas en Taipéi, Nuevo Taipéi, Taichung, Tainan, Kaohsiung, Taoyuan | Corto plazo (≤ 2 años) |

| Creciente aceptación del código QR para el transporte público y los servicios públicos | +2.8% | Nacional, implementación acelerada en el Metro de Taipéi, el MRT de Kaohsiung, redes de autobuses interurbanos | Mediano plazo (2-4 años) |

| Integración de billeteras electrónicas con ecosistemas de fidelización (p. ej., "mo coins") | +2.4% | Nacional, más fuerte en grupos de comercio minorista urbano y cadenas de tiendas de conveniencia | Mediano plazo (2-4 años) |

| Auge del comercio electrónico e incentivos de comercio minorista omnicanal | +3.5% | Nacional, concentrado en las áreas metropolitanas de Taipéi, Nuevo Taipéi y Taichung | Corto plazo (≤ 2 años) |

| TWQR transfronterizo y despliegue de RTP en tiempo real que impulsa el gasto de turistas | +2.1% | Nacional, con efectos secundarios en los corredores turísticos de Hualien, Taitung y Kenting | Mediano plazo (2-4 años) |

| Surgimiento de bancos virtuales y rieles de API abierta que habilitan pagos integrados | +2.9% | Nacional, liderado por las bases de usuarios nativos digitales de LINE Bank, Rakuten Bank y NEXT Bank | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivo Gubernamental de Penetración del 90% de Pagos Móviles para 2025

La presión política continua aceleró la incorporación de billeteras, llevando las cuentas de pago electrónico a 34,81 millones en octubre de 2025, un aumento interanual del 15,8%.[1]Comisión de Supervisión Financiera, "Estadísticas de Pago Electrónico de Octubre de 2025," fsc.gov.tw Los ministerios digitalizaron impuestos, servicios públicos y tarifas de tránsito, mientras que el Centro Nacional de Tarjetas de Crédito introdujo estándares unificados de aceptación TWQR que permiten a los puestos de mercados nocturnos y cooperativas rurales procesar múltiples billeteras en una sola terminal. La iniciativa impulsó la apertura de cuentas, pero no todos los registrantes realizan transacciones con regularidad, lo que señala un desafío de segunda ola para fomentar el uso habitual.

Creciente Aceptación del Código QR para el Transporte Público y los Servicios Públicos

El lanzamiento del sistema de ticketing con código QR del Metro de Taipéi en enero de 2026 permite a los pasajeros escanear sus billeteras en los torniquetes, eliminando las tarjetas físicas de valor almacenado.[2]Corporación de Tránsito Rápido de Taipéi, "Comunicado de Prensa sobre el Despliegue del Sistema de Ticketing con Código QR," metro.taipei iPASS Corporation ya había extendido TWQR al MRT de Kaohsiung y a los autobuses interurbanos en marzo de 2025. Los servicios públicos siguieron rápidamente, con Taiwan Power y Taiwan Water integrando portales de liquidación de facturas de LINE Pay y JKOPay. Los casos de uso esenciales diarios refuerzan la frecuencia de uso de la billetera y reducen la dependencia del efectivo.

Integración de Billeteras Electrónicas con Ecosistemas de Fidelización

Los minoristas ahora permiten a los compradores ganar y canjear puntos, como los "mo coins" de momo, dentro de las aplicaciones de billetera, creando un ciclo cerrado que fusiona las compras físicas y digitales. Las cadenas de tiendas de conveniencia aprovechan su gran presencia para atraer tráfico hacia sus billeteras propietarias, aumentando la frecuencia de visitas y la retención. El modelo fortalece los efectos de red, pero mantiene los costos de subsidio, presionando los márgenes operativos de las empresas fintech de nicho.

Auge del Comercio Electrónico e Incentivos de Comercio Minorista Omnicanal

El comercio minorista en línea alcanzó NTD 313,9 mil millones (USD 9,6 mil millones) en el primer semestre de 2024, con el móvil representando el 60% de los pedidos. Los comerciantes promueven descuentos de compra en línea y recogida en tienda y reembolsos vinculados a billeteras para aumentar las tasas de conversión, mientras que los vendedores en livestream incorporan enlaces de pago de un solo clic que mantienen a los espectadores en los feeds de redes sociales. Las puertas de enlace de API agregadas simplifican la integración, lo que permite a los comerciantes más pequeños aceptar billeteras, tarjetas y transferencias bancarias a través de un único contrato.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Preferencia persistente por el efectivo en cohortes rurales y de personas mayores | -2.1% | Regiones no municipales, municipios rurales, distritos con alta concentración de personas mayores | Largo plazo (≥ 4 años) |

| Escasa rentabilidad y alto consumo de subsidios entre los operadores de billeteras | -1.8% | Nacional, afectando a todas las instituciones de pago electrónico con licencia | Mediano plazo (2-4 años) |

| Estándares QR fragmentados - complejidad de integración para comerciantes | -1.4% | Nacional, aguda en pequeñas y medianas empresas y mercados tradicionales | Mediano plazo (2-4 años) |

| Mayor escrutinio regulatorio sobre la diversificación de billeteras (p. ej., fondos JKO) | -1.2% | Nacional, concentrado entre operadores que buscan licencias de gestión de patrimonio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Persistente por el Efectivo en Cohortes Rurales y de Personas Mayores

Solo el 7% del volumen de tarjetas de crédito de septiembre de 2025 ocurrió fuera de los seis municipios más grandes, lo que subraya el rezago en la adopción rural. Las brechas de infraestructura, la limitada alfabetización digital y los problemas de confianza mantienen el predominio del efectivo entre los ciudadanos mayores de 65 años. Programas gubernamentales como la entrega de efectivo de NTD 10.000 en 2025 impulsaron a muchas personas mayores a conectarse en línea, pero convertir las cuentas inactivas en usuarios activos de pagos requiere educación continua, interfaces con fuentes de mayor tamaño y subsidios para comerciantes.

Escasa Rentabilidad y Alto Consumo de Subsidios entre los Operadores de Billeteras

Taiwán alberga 29 instituciones de pago electrónico con licencia, todas compitiendo por participación en un entorno de bajas tarifas regulado por la Comisión de Supervisión Financiera. Las intensas campañas de reembolso y descuento captan usuarios pero erosionan los márgenes, lo que lleva a algunas billeteras a buscar servicios de mayor rendimiento. Los bloqueos regulatorios a productos de gestión de patrimonio no aprobados, evidenciados por la reestructuración de capital de JKOPay en 2025, limitan las vías de diversificación y pueden catalizar la consolidación del sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Instrumento de Pago: La Liquidación Instantánea Remodela la Dinámica de las Billeteras

Las billeteras móviles controlaron el 47,83% del mercado de pagos móviles de Taiwán en 2025, aunque se pronostica que las transferencias en tiempo real iniciadas por bancos se expandirán a una CAGR del 18,73% hasta 2031, ya que la infraestructura CIFS procesa más de 260 millones de transacciones TWQR cada año.[3]Banco Central de la República de China, "Informe de Volumen de Transacciones TWQR 2025," cbc.gov.tw La convergencia de los rieles de QR, NFC y de cuenta a cuenta permite a los comerciantes operar una sola terminal en múltiples esquemas, reduciendo los costos de hardware.

Los ganchos RTP de estilo PromptPay integrados en las aplicaciones bancarias cotidianas eliminan la necesidad de precargar cuentas de valor almacenado, mejorando la economía del saldo flotante. Las soluciones de token de tarjeta como Apple Pay y Google Pay siguen siendo atractivas para los usuarios que no desean distribuir saldos entre múltiples billeteras; su crecimiento es en gran medida aditivo en lugar de canibalístico. A medida que la revisión de diciembre de 2025 de LINE Pay habilita el débito bancario directo, los operadores de billeteras se asemejan cada vez más a proveedores de servicios de iniciación de pagos en lugar de instituciones que mantienen saldos flotantes, lo que facilita los requisitos de capital mientras eleva los límites de transacción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Transacción: Los Corredores Transfronterizos Desbloquean el Gasto de Turistas

El comercio electrónico obtuvo una cuota del 47,83% en 2025, pero se espera que las transacciones transfronterizas y de turistas escalen a una CAGR del 18,63% hasta 2031 a medida que TWQR gana interoperabilidad con BC Card de Corea del Sur y los Pagos Basados en la Nube de Visa. Los ingresos del turismo entrante se recuperaron a USD 10,028 mil millones en 2024, y la liquidación en tiempo real garantiza que los comerciantes reciban fondos de forma instantánea, haciendo que la aceptación de códigos QR sea atractiva para los pequeños hoteles y restaurantes.

Las puertas de enlace QR unificadas, como Alipay+, permiten a los minoristas llegar a 1.800 millones de visitantes potenciales que utilizan las billeteras de su país de origen. Los pasajeros domésticos refuerzan el volumen diario: el despliegue de QR del Metro de Taipéi en enero de 2026 y las terminales SoftPOS para teléfonos inteligentes en los mercados tradicionales amplían la aceptación sin hardware costoso, cerrando las brechas rurales y profundizando el uso cotidiano.

Por Tipo de Pago: El Dominio de los Pagos Remotos Refleja el Comercio de Primera Opción Móvil

Los pagos remotos representaron el 67,72% del mercado de pagos móviles de Taiwán en 2025, y se pronostica que se expandirán a una CAGR del 18,73% hasta 2031, ya que la autenticación de un solo clic en aplicaciones de compras, sociales y de mensajería elimina la fricción. El acceso a teléfonos inteligentes es significativo en toda la población, lo que garantiza un alcance casi universal.

Los pagos por proximidad seguirán siendo vitales para el tránsito, los supermercados y el comercio minorista de servicio rápido, especialmente una vez que el Metro de Taipéi active los pagos de tarjeta de crédito por aproximación en 2026. Sin embargo, la inclinación estructural hacia el comercio móvil y las transferencias entre pares asegura el dominio duradero de los flujos remotos, con el uso por proximidad sirviendo como complemento de alta frecuencia en lugar del motor principal del valor de las transacciones.

Por Industria de Usuario Final: La Hospitalidad Repunta a Medida que el Turismo se Recupera

El comercio minorista y los bienes de consumo de alta rotación aportaron el 34,72% de los ingresos de 2025, aprovechando los ecosistemas de tiendas de conveniencia que canalizan el gasto diario hacia billeteras propietarias. icash Pay de President Chain Store y PXPay Plus de PX Mart ilustran cómo los grandes minoristas vinculan los pagos a la fidelización, garantizando el tráfico recurrente.

Sin embargo, se proyecta que la hospitalidad y el turismo registrarán una CAGR del 18,62% hasta 2031, ya que la interoperabilidad QR permite a los visitantes pagar con sus billeteras nacionales y las empresas locales reciben la liquidación instantánea en moneda local. La infraestructura en tiempo real del Banco Central reduce el riesgo de contracargo, acelerando la adopción por parte de los operadores de alojamiento y restauración más pequeños. El transporte, los servicios públicos y los sectores emergentes como la educación avanzan en casos de uso especializados, pero las categorías relacionadas con el turismo marcan el ritmo más ágil.

Análisis Geográfico

Taipéi, Nuevo Taipéi, Taichung, Tainan, Kaohsiung y Taoyuan juntos representaron el 93,87% del valor de las transacciones con tarjeta de crédito en septiembre de 2025, lo que refleja una mayor densidad de terminales, un mayor ingreso disponible y una demografía más joven. Los municipios rurales carecen tanto de hardware QR como de capacitación para comerciantes, y los residentes de mayor edad siguen siendo reacios a los pagos digitales. El Centro Nacional de Tarjetas de Crédito comenzó a desplegar lectores TWQR subsidiados en mercados tradicionales y puertos pesqueros en 2023, aunque la adopción es incremental.

A pesar de estas disparidades, la cobertura de internet a nivel nacional alcanza el 96,7% y las suscripciones móviles equivalen al 127% de la población, lo que significa que las limitaciones de infraestructura tienen más que ver con el equipamiento de los comerciantes en el último kilómetro que con la disponibilidad de la red. Los programas gubernamentales de reembolso en efectivo requieren inscripción en línea, lo que impulsa a los ciudadanos rurales a abrir cuentas de pago electrónico aunque la actividad diaria sea limitada.

Los vínculos transfronterizos refuerzan la influencia regional; por ejemplo, la alianza de TWQR con BC Card permite a los turistas coreanos pagar en won, mientras que la integración de LINE Pay con Visa en noviembre de 2024 amplía la aceptación en todo el Sudeste Asiático. Los acuerdos de reciprocidad con el Banco de las Ryukyus de Japón permiten a los usuarios de EasyWallet utilizar terminales en Okinawa y a los visitantes japoneses escanear TWQR. La liquidación inmediata amortigua la exposición al tipo de cambio para los comerciantes y posiciona a Taiwán como un destino turístico con uso mínimo de efectivo.

Panorama regulatorio

Taiwán regula los pagos móviles bajo un marco dividido. La Comisión de Supervisión Financiera (FSC) supervisa a las Instituciones de Pago Electrónico bajo la Ley de Gobierno de Instituciones de Pago Electrónico (última modificación el 11 de octubre de 2024) y las normas relacionadas con el negocio de pagos electrónicos, mientras que el Ministerio de Asuntos Digitales (MoDA) supervisa a las empresas de pago de terceros con requisitos más estrictos orientados a la lucha contra el fraude y el blanqueo de capitales introducidos en 2024. Esta estructura afecta la concesión de licencias, el ámbito de negocio permitido y la carga de cumplimiento para operadores de billeteras, PSP y modelos de payfac basados en plataformas.

La interoperabilidad se sustenta en los rieles de pago nacionales. El Banco Central de la República de China (Taiwán) promueve TWQR como el estándar común de código QR, y TWQR Inbound fue lanzado por FISC a finales de abril de 2026 para permitir que turistas extranjeros que usan billeteras del exterior (incluidos los esquemas de Japón y Singapur) paguen en comercios habilitados con TWQR en Taiwán. Del lado de los comercios, el Ministerio de Finanzas extendió los incentivos fiscales relacionados con pagos móviles para pequeñas empresas evaluadas hasta el 31 de diciembre de 2028, respaldando la continua aceptación de QR entre microcomerciantes y el comercio minorista tradicional.

Análisis de la cadena de valor

La cadena de valor comienza con el establecimiento de normas e infraestructura compartida, liderado por el Banco Central y la FSC, e implementado a través de utilidades del sector como Financial Information Service Co. (FISC), que opera plataformas compartidas de compensación e interoperabilidad para TWQR. Los facilitadores upstream incluyen controles de identidad y seguridad (AML/KYC, prevención de fraude) exigidos en las instituciones de pago electrónico y los proveedores de pago de terceros, mientras que los requisitos del MoDA agregan pasos adicionales de registro y cumplimiento para actores de pago no bancarios.

En el midstream, los operadores de billeteras, bancos y redes de tarjetas se conectan con los comercios a través de adquirentes, agregadores y proveedores de gateway que empaquetan QR, NFC e iniciación de pago de cuenta a cuenta en un único flujo de aceptación para el comercio. La cobertura de comercios TWQR escaló a aproximadamente 678.000 comercios participantes a finales de 2025, y las extensiones transfronterizas, como la cooperación de abril de 2026 que involucra a TBCASoft, FISC y E.SUN Bank (que permite a los usuarios de PayPay de Japón pagar en comercios TWQR), muestran cómo los operadores de esquemas y las redes técnicas monetizan la base instalada. En el downstream, la adopción se refuerza mediante categorías de alta frecuencia (transporte, servicios públicos, comercio minorista de conveniencia) y por corredores de viaje entrante y saliente, mientras que los principales cuellos de botella siguen siendo los costos de incorporación de comercios, la economía de los subsidios y la carga de cumplimiento.

Panorama Competitivo

Taiwán cuenta con 29 instituciones de pago electrónico con licencia bajo la supervisión de la Comisión de Supervisión Financiera. LINE Pay, JKOPay, PXPay Plus e iPASS Money retuvieron conjuntamente a la mayoría de los usuarios de billeteras en 2025, aunque ninguno logró una rentabilidad sostenible porque la adquisición de consumidores sigue dependiendo de reembolsos y exenciones de tarifas. LINE Pay aprovecha a 12 millones de usuarios de chat para el comercio dentro de la aplicación, PXPay Plus utiliza los 1.100 supermercados de PX Mart para el gasto en comestibles vinculado a la fidelización, e iPASS Money se apoya en la base de usuarios del MRT de Kaohsiung.

Las redes globales de tarjetas están incorporando la funcionalidad de código QR sobre la infraestructura NFC existente, de modo que un lector de mostrador puede capturar tanto el pago por aproximación como el escaneo, lo que beneficia a los pequeños minoristas con presupuestos limitados de hardware. Los bancos virtuales ofrecen API abiertas que permiten a las plataformas de transporte bajo demanda o de entrega de comida iniciar pagos directamente desde las cuentas de los clientes, elevando las apuestas competitivas para los emisores tradicionales.

La firmeza regulatoria da forma a la estrategia. La reestructuración de capital de JKOPay en julio de 2025 subrayó la necesidad de vigilancia en la gobernanza y la diversificación de fondos. Las nuevas leyes de prevención del fraude exigen una verificación de identidad más sólida, lo que aumenta los costos de cumplimiento pero eleva las barreras de entrada. A medida que crece la fatiga por los subsidios, las billeteras de nivel medio pueden fusionarse o retirarse, mientras que los ecosistemas más grandes profundizan las integraciones verticales en torno al comercio minorista, las redes sociales y el transporte.

Líderes de la Industria de Pagos Móviles de Taiwán

LINE Pay Corporation

Apple Inc. (Apple Pay)

JKOPay Co., Ltd.

Taiwan Mobile Payment Co., Ltd. (Taiwan Pay)

Alphabet Inc. (Google Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La aceptación transfronteriza de QR es el espacio en blanco más inmediato, construido sobre la densidad existente de comercios TWQR y el despliegue de la habilitación entrante. El lanzamiento a finales de abril de 2026 de TWQR Inbound por parte de FISC, que conecta billeteras del exterior (incluidos los esquemas de Japón y Singapur) con comercios habilitados con TWQR, brinda a los comercios con alta afluencia turística (hostelería, atracciones y comercios cercanos al transporte) una vía de comercialización más allá de la aceptación solo en efectivo o con tarjeta. También crea un caso de uso para proveedores de servicios de pago que ofrecen un checkout unificado para comercios que buscan un único punto de acceso QR tanto para billeteras nacionales como para turistas entrantes.

Los microcomerciantes y las pequeñas empresas evaluadas representan una oportunidad estructural a medida que la política reduce la fricción para la aceptación digital. La extensión del Ministerio de Finanzas de los incentivos fiscales de pagos móviles para contribuyentes evaluados hasta el 31 de diciembre de 2028 respalda la continua conversión de mercados tradicionales y pequeños comercios a los pagos QR, mientras que la adopción de TWQR entre cientos de miles de comercios reduce la complejidad de integración para nuevos participantes. En la capa de producto, las plataformas compartidas mantenidas por FISC, que ya soportan pagos de compras, impuestos y servicios públicos, proporcionan una base para la iniciación de pagos integrados y capas de valor añadido (análisis de comercios, vínculos de fidelización y servicios de reconciliación) sin requerir que cada billetera construya su propia infraestructura de aceptación.

Desarrollos recientes del sector

- Julio de 2026: Taipei Metro comenzó a aceptar tarjetas de crédito sin contacto y billeteras móviles (incluidas Apple Pay, Google Pay y Samsung Pay) en los torniquetes del metro. Esto amplía los casos de uso diario y de alta frecuencia para billeteras móviles de circuito abierto y aumenta la importancia de un rendimiento de pago tokenizado sin fisuras en entornos de transporte.

- Mayo de 2026: LINE Pay Taiwán expandió su aceptación transfronteriza en Corea del Sur mediante asociaciones como la habilitación de LINE Pay en ubicaciones de OLIVE YOUNG y la adición de aceptación de pagos en línea a través de Lotte Duty Free. Este movimiento fortalece la captura de gasto en viajes salientes y aumenta la presión competitiva sobre las billeteras nacionales que carecen de alianzas internacionales con comercios.

- Enero de 2026: JKOPay fue integrado en Xsolla Pay Station, añadiendo a JKOPay como opción de pago para desarrolladores y editores de juegos globales que venden en Taiwán. Esto mejora la conversión de bienes digitales y suscripciones al ofrecer rieles de billetera locales dentro de un agregador de pagos internacional.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor generado por las transacciones de pago móvil realizadas en Taiwán mediante teléfonos inteligentes u otros dispositivos móviles, en las que el pago se inicia y autoriza a través de una aplicación o billetera y se liquida a través de rieles de pago aceptados.

Exclusiones de alcance: excluimos los pagos en efectivo, los vales de papel y las transacciones puras con tarjeta presente que no impliquen un paso de iniciación móvil.

Descripción general de la segmentación

- Por Instrumento de Pago

- Transferencias PromptPay / RTP

- Billeteras Móviles (Line Pay, JKOPay, etc.)

- Pagos Móviles Basados en Tarjeta

- Facturación por Operador / Otros

- Por Canal de Transacción

- POS en Tienda

- Comercio Electrónico

- Transferencias P2P

- Pagos de Facturas y Gubernamentales

- Transfronterizo / Turista

- Por Tipo de Pago

- Pagos por Proximidad

- Pagos Remotos

- Por Industria de Usuario Final

- Comercio Minorista y Bienes de Consumo de Alta Rotación

- Transporte y Movilidad

- Hospitalidad y Turismo

- Servicios Públicos y Telecomunicaciones

- Atención Médica y Educación

- Otras Industrias de Usuario Final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando los principales rieles de pago y las señales de adopción en Taiwán, y luego vinculándolos con la creación de valor en los flujos de pago móvil. Revisamos estadísticas públicas y divulgaciones de fuentes como el banco central de Taiwán, la Comisión de Supervisión Financiera, el Ministerio de Asuntos Económicos y conjuntos de datos abiertos que rastrean la población, el uso de teléfonos inteligentes y las tendencias de ventas minoristas.

Para mantener supuestos realistas, también utilizamos informes anuales de empresas, presentaciones para inversores y prensa de negocios local de buena reputación para comprender la expansión de billeteras, la aceptación por parte de comercios y la intensidad promocional. En paralelo, hicimos referencia a suscripciones de pago para datos financieros de empresas y noticias, y a una base de datos de patentes para detectar dónde estaban evolucionando las funciones de autenticación y billetera. Estas fuentes de investigación documental son ilustrativas y no exhaustivas, ya que revisamos muchos otros documentos para la captura de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué parte de la actividad de pagos es verdaderamente de iniciación móvil, y cómo difieren las tarifas y la monetización según el canal, el tamaño del comercio y el tipo de billetera. Hablamos con una combinación equilibrada de participantes del ecosistema, como facilitadores de pago, adquirentes orientados a comercios, operadores de billeteras, minoristas y gerentes operativos que monitorean la combinación de transacciones.

La cobertura se mantuvo a nivel de todo Taiwán, de modo que el modelo reflejara tanto los clústeres urbanos de mayor aceptación como las áreas de penetración más lenta, donde tiende a manifestarse la varianza en el uso de billeteras y el tamaño del ticket.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 15% | APAC: 42% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 31% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 54% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se basó en una construcción de arriba hacia abajo, en la que la actividad de pagos en Taiwán se reconstruyó a partir de indicadores de adopción y uso, y luego se acotó a las transacciones de iniciación móvil mediante divisiones por canal e insumos de penetración de billeteras. Para mantener los totales fundamentados, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como el muestreo de rangos típicos de tasas de descuento a comercios, el uso de la lógica de tasa de comisión de billeteras cuando fue pertinente, y la comparación del volumen por caso de uso según lo descrito por los entrevistados.

Los insumos clave utilizados en el modelo incluyeron la penetración de usuarios de pagos móviles, la frecuencia de uso activo, el tamaño promedio de la transacción, la densidad de aceptación por parte de los comercios y el cambio en la combinación de transacciones entre QR o NFC en tienda y el checkout remoto en la aplicación. Cuando no se publicaron divisiones directas de manera consistente, aplicamos rangos conservadores y luego los ajustamos mediante validación basada en entrevistas para que las brechas no inflaran el valor direccionable.

Las previsiones se elaboraron mediante análisis de escenarios, ya que el crecimiento a corto plazo en Taiwán es sensible a los ciclos promocionales, la orientación regulatoria y el ritmo de incorporación de comercios. Cada escenario se sometió a pruebas de estrés frente a cambios esperados en la base de teléfonos inteligentes, la actividad minorista y de comercio electrónico, y la probable normalización de los incentivos a lo largo del horizonte de previsión.

Validación de datos y ciclo de actualización

Los resultados se verificaron cruzadamente frente a señales independientes, como estadísticas informadas de adopción de pagos móviles, informes públicos de pagos y declaraciones direccionales sobre la actividad de billeteras, y luego se revisaron en busca de saltos interanuales que no coincidieran con eventos de mercado conocidos. Cuando aparecían variaciones, revisamos los supuestos y planteamos preguntas de seguimiento con los encuestados pertinentes para confirmar si el cambio provenía del alcance, la combinación de canales o la fijación de precios.

Antes de la aprobación final, el modelo se revisa en múltiples etapas de análisis para que las definiciones, el manejo de divisas y la matemática del crecimiento permanezcan consistentes a lo largo de las series temporales. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, seguidas de una revisión final previa a la entrega para garantizar que los clientes reciban la visión más reciente.

Dimensionamiento del mercado de pagos móviles de Taiwán de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para los pagos móviles en Taiwán a menudo difieren porque cada editor define el mercado de su propia manera y luego aplica diferentes supuestos sobre qué se cuenta como valor. Las diferencias suelen provenir de si la estimación refleja los ingresos de los proveedores frente al valor de las transacciones, cómo se divide el uso en tienda frente al uso en línea, y con qué rapidez se actualizan los supuestos tras cambios de política o de precios.

La principal brecha proviene de mezclar estimaciones al estilo de valor de transacción con dimensionamiento al estilo de ingresos, donde Mordor Intelligence solo contabiliza el valor monetizado vinculado a los flujos de pago de iniciación móvil y evita incorporar el monto total de pago de transferencia que transan comercios y consumidores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,68 mil millones de USD (2026) | |

| Editor de Investigación del Sector A | 0,65 mil millones de USD (2024) | La cifra informada está vinculada a un año base diferente y la definición del tamaño del mercado no se indica claramente (ingresos frente a valor de transacción), lo que puede comprimir o expandir el número en comparación con un enfoque de valor monetizado. |

| Editor de Pagos Digitales B | 34,53 mil millones de USD (2024) | Esta estimación corresponde a pagos móviles en el punto de venta habilitados por fintech y parece más cercana al valor de transacción o a un conjunto más amplio de pagos en el punto de venta, lo que representa un alcance más amplio que los ingresos por pagos móviles vinculados a la iniciación liderada por billeteras. |

Entre las tres cifras, la dispersión se explica mejor por el alcance y la elección de medición que por un verdadero desacuerdo sobre la dirección de la adopción. Cuando la definición se mantiene consistente y los insumos como la frecuencia de uso, el tamaño del ticket y la combinación de canales se validan mediante entrevistas, el valor de mercado resultante permanece trazable a pasos repetibles y es más fácil de comparar entre años.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de pagos móviles de Taiwán hoy y con qué rapidez está expandiéndose?

El tamaño del mercado de pagos móviles de Taiwán alcanzó USD 0,68 mil millones en 2026 y se prevé que aumente a USD 1,83 mil millones para 2031, lo que refleja una sólida CAGR del 17,98%.

¿Cuáles son los instrumentos de pago que crecen más rápidamente en Taiwán?

Se proyecta que las transferencias en tiempo real de cuenta a cuenta dentro de las aplicaciones bancarias crecerán a una CAGR del 18,73% hasta 2031, cerrando gradualmente la brecha con las billeteras móviles.

¿Qué impulsa el uso cotidiano de las billeteras móviles entre los consumidores taiwaneses?

El sistema de ticketing con código QR para el metro y los autobuses, las integraciones de pago de facturas de servicios públicos y el canje de puntos de fidelización en tiendas de conveniencia incorporan las billeteras en las rutinas diarias y aumentan la frecuencia de las transacciones.

¿Por qué es importante la aceptación del código QR transfronterizo para Taiwán?

Las alianzas con BC Card de Corea del Sur y los Pagos Basados en la Nube de Visa permiten a los turistas pagar con sus billeteras nacionales, liquidando fondos de forma instantánea para los comerciantes locales e impulsando el gasto de los visitantes.

¿Qué desafíos limitan la adopción de los pagos móviles fuera de las principales ciudades?

Las áreas rurales cuentan con menos terminales QR y una población de mayor edad que todavía prefiere el efectivo, por lo que la penetración es menor a pesar de la cobertura de internet a nivel nacional y los incentivos gubernamentales.

Última actualización de la página el: