Tamaño y participación del mercado de centros de datos de hiperescala de Taiwán

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

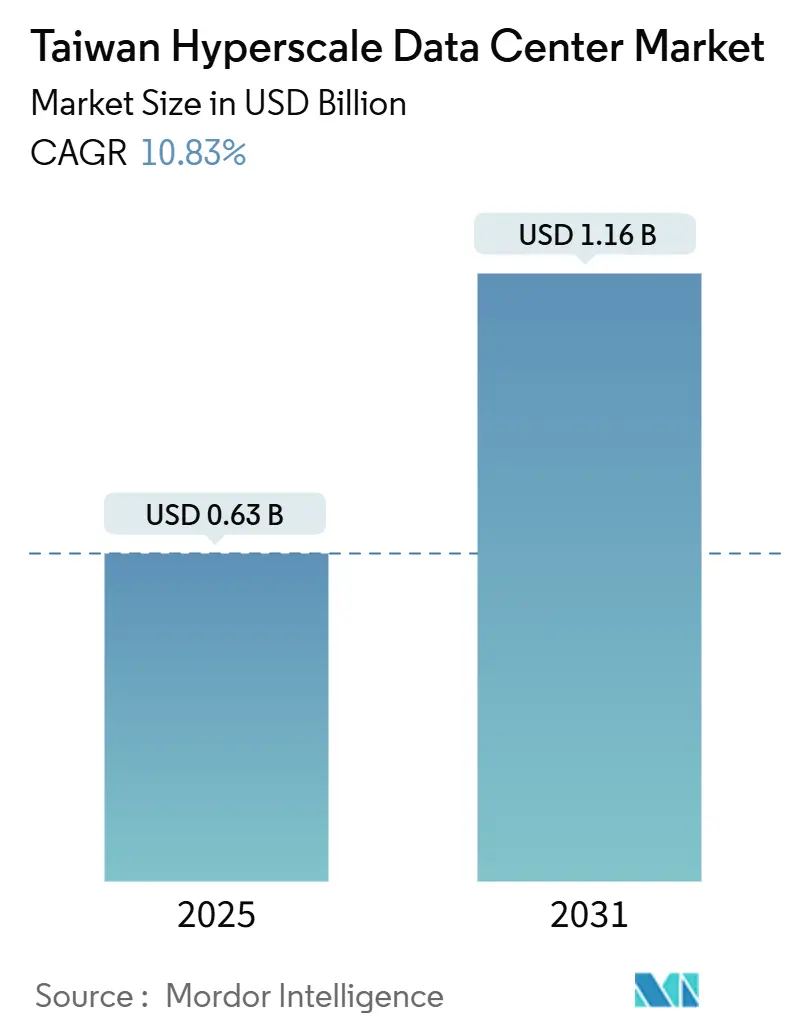

| Tamaño del Mercado (2025) | 0.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 10.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de hiperescala de Taiwán por Mordor Intelligence

El tamaño del mercado de centros de datos de hiperescala de Taiwán se situó en USD 626,32 millones en 2025 y se prevé que se expanda a USD 1.160,55 millones en 2031 con una CAGR del 10,83%, acompañado de un crecimiento de la carga de TI instalada de 344,91 MW a 660,75 MW. La posición de Taiwán en el cruce de los cables submarinos de Asia-Pacífico, sus programas soberanos de inteligencia artificial y más de USD 5.000 millones en compromisos de operadores de hiperescala sustentan esta trayectoria. Las instalaciones de autocostrucción de hiperescala dominan la capacidad actual, aunque las suites de coubicación con refrigeración líquida destinadas a clústeres de GPU están escalando rápidamente. Los acuerdos de compra de energía verde, las regulaciones de pagos en tiempo real y las sinergias con la industria de semiconductores están reconfigurando la lógica de selección de sitios y el diseño de instalaciones. Los operadores están adoptando construcción modular, refrigeración directa al chip y almacenamiento de baterías para navegar los límites de capacidad de la red eléctrica, los mandatos de reciclaje de agua y la persistente escasez de suministro de GPU.

Conclusiones clave del informe

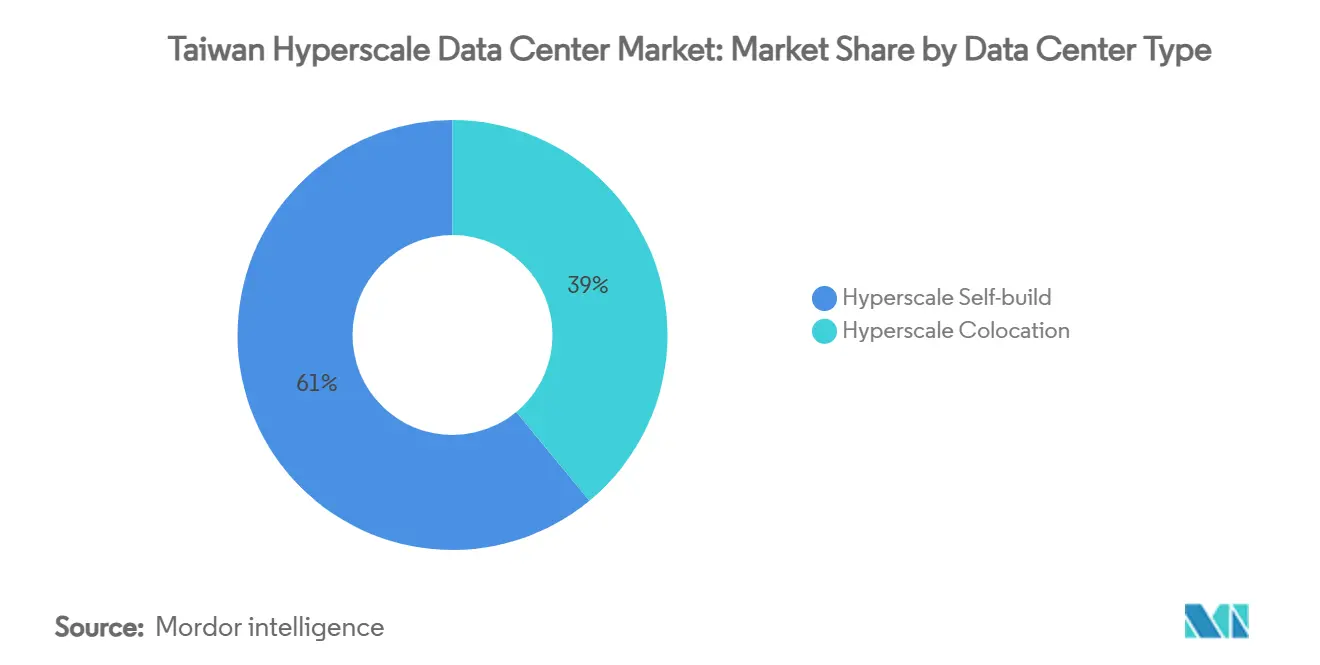

- Por tipo de centro de datos, las autocostrucciones de hiperescala lideraron con el 61% de la participación del mercado de centros de datos de hiperescala de Taiwán en 2024, mientras que se proyecta que la coubicación de hiperescala crezca a una CAGR del 21,40% hasta 2031.

- Por componente, la infraestructura de TI representó el 43,50% del gasto del mercado de centros de datos de hiperescala de Taiwán en 2024; los sistemas de refrigeración líquida avanzan a una CAGR del 32,80%.

- Por estándar de nivel, las instalaciones de Nivel III capturaron una participación del 68% del tamaño del mercado de centros de datos de hiperescala de Taiwán en 2024; los nodos de Nivel IV se están expandiendo a una CAGR del 18,20%.

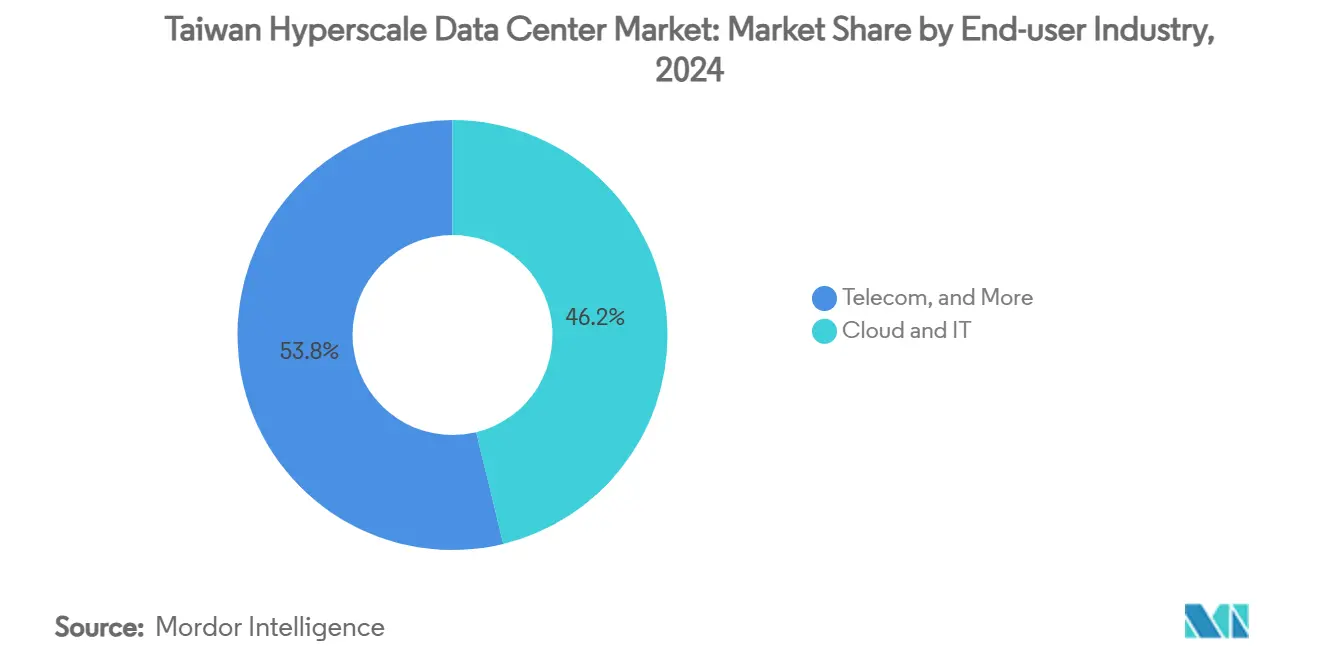

- Por industria de usuario final, los servicios de nube y TI representaron una participación del 46,20% del mercado de centros de datos de hiperescala de Taiwán en 2024, mientras que las empresas emergentes de IA están proyectadas para registrar una CAGR del 27,60%.

- Por tamaño del centro de datos, las instalaciones masivas (mayores de 25 MW e iguales o menores a 60 MW) comandaron una participación del 49,70% del tamaño del mercado de centros de datos de hiperescala de Taiwán en 2024, y se proyecta que los sitios mega (mayores de 60 MW) crezcan a una CAGR del 24,90%.

Tendencias e información del mercado de centros de datos de hiperescala de Taiwán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Explosión de cargas de trabajo de IA/ML centradas en GPU (racks de más de 50 kW) | +2.80% | Global, concentrado en Taipéi-Taoyuan, Hsinchu-Miaoli | Mediano plazo (2-4 años) |

| Despliegue acelerado de zonas de nube soberana por operadores de hiperescala estadounidenses | +2.10% | Nacional, con ganancias tempranas en Taipéi-Taoyuan, Taichung-Changhua | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales en acuerdos de compra de energía verde para nuevas construcciones | +1.40% | Nacional, más fuerte en Taichung-Changhua, Tainan-Kaohsiung | Largo plazo (≥ 4 años) |

| Mandato de pago en tiempo real en toda Taiwán que impulsa nodos de Nivel IV | +1.20% | Nacional, concentrado en distritos financieros | Mediano plazo (2-4 años) |

| Campus de inferencia de IA generativa que requieren clústeres de refrigeración líquida | +1.80% | Global, enfocado en los principales clústeres de ciudades | Corto plazo (≤ 2 años) |

| Espacio de telecomunicaciones de borde 5G excedente convertido a núcleo de hiperescala | +0.90% | Nacional, concentración urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La explosión de cargas de trabajo de IA/ML centradas en GPU impulsa la transformación de infraestructura

Los racks de GPU que superan los 50 kW están aumentando la densidad de potencia promedio cuatro veces en comparación con los despliegues empresariales heredados. La refrigeración líquida directa al chip está alcanzando niveles de PUE (eficiencia de uso de energía, por sus siglas en inglés) inferiores a 1,33 en instalaciones de producción.[1] Los fabricantes de diseño original de servidores (ODM, por sus siglas en inglés) de Taiwán, como Foxconn, están enviando sistemas de IA a una tasa de crecimiento interanual del 60%, aunque la capacidad de empaquetado avanzado CoWoS de TSMC permanece completamente reservada hasta 2025, retrasando las entregas de GPU y forzando instalaciones por fases. Los estándares de diseño de hiperescala están evolucionando hacia 'pods' de GPU agrupados en torno a colectores de refrigerante compartidos, y los planificadores de instalaciones ahora reservan entre el 40% y el 50% del área de planta para equipos auxiliares de energía y térmicos. El aumento de cargas de trabajo consolida el papel de Taiwán como fundición de semiconductores y centro de computación de IA soberana. La convergencia de la producción de chips y la demanda de centros de datos está atrayendo a proveedores de aguas arriba de placas frías líquidas, tanques de inmersión y refrigerantes fluorados.

El despliegue acelerado de zonas de nube soberana impulsa el crecimiento del mercado

Amazon Web Services, Microsoft Corporation y Alphabet Inc. (Google) están desplegando zonas de nube soberana que cumplen con las normas de localización de datos de Taiwán sin ceder el control operativo, creando instalaciones híbridas con planos de control aislados y sistemas dedicados de gestión de claves.[2] Amazon Web Services ha destinado tres zonas de disponibilidad para su lanzamiento a principios de 2025, cada una diseñada para tolerancia a fallos de Nivel IV. Este modelo satisface las regulaciones de ciberseguridad al tiempo que proporciona los enlaces de baja latencia que las empresas locales necesitan para el entrenamiento e inferencia de IA. Las zonas soberanas también se posicionan como trampolines para atender cargas de trabajo reguladas en los mercados emergentes de Asia-Pacífico con leyes de residencia similares. Las pilas de computación confidencial basadas en Linux, los módulos de raíz de confianza de hardware y los aceleradores específicos para IA son características estándar, lo que refuerza la demanda de salas especializadas de coubicación de GPU.

Los incentivos gubernamentales de energía verde reconfiguran las estrategias de adquisición de energía

La hoja de ruta de cero emisiones netas de Taiwán obliga a los operadores de centros de datos a obtener el 30% de energía renovable para 2024 y el 80% para 2028. El acuerdo de compra de energía de energía eólica marina de 500 MW de Alphabet Inc. (Google) en el centro de Taiwán ejemplifica los contratos a largo plazo que los operadores de hiperescala están firmando para asegurar electricidad limpia. Las decisiones de ubicación priorizan cada vez más las subestaciones cercanas a los puntos de aterrizaje de parques eólicos, lo que impulsa un desplazamiento hacia el sur de las nuevas construcciones hacia Taichung-Changhua. Los sistemas de almacenamiento de energía en baterías se están dimensionando para ventanas de descarga de 2 horas para amortiguar la variabilidad eólica, y algunos operadores están experimentando con estudios de viabilidad de micro-energía nuclear. Los mandatos de energía renovable están, por tanto, catalizando inversiones en software avanzado de gestión de energía, rectificadores de alta eficiencia y sistemas de alimentación ininterrumpida (UPS, por sus siglas en inglés) interactivos con la red.

El mandato de pago en tiempo real en toda Taiwán impulsa la demanda de Nivel IV

El sistema de pago instantáneo en toda la isla requiere que las transacciones financieras se liquiden en 10 segundos con un tiempo de actividad del 99,995%. Los bancos han respondido migrando los motores de pago a nodos de hiperescala de Nivel IV equipados con alimentaciones de servicios públicos duales, circuitos de refrigeración mantenibles de forma concurrente y sitios de recuperación geográficamente diversos. La regulación está estimulando proyectos de modernización que actualizan las salas de Nivel III heredadas a tolerancia total a fallos, impulsando la demanda de equipos de conmutación, generadores y válvulas de aislamiento. Las instituciones financieras están duplicando sus capacidades de energía arrendada para albergar clústeres de análisis de baja latencia que detectan fraudes en tiempo real. El mandato de pagos también está impulsando modelos de riesgo habilitados por IA, creando demanda incremental de GPU dentro de los mismos entornos de Nivel IV.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cuellos de botella crónicos en el suministro de GPU y transceptores ópticos | -2.30% | Cadena de suministro global, ensamblaje en Taiwán | Mediano plazo (2-4 años) |

| Normas estrictas de uso de agua para refrigeración evaporativa | -1.60% | Nacional, agudo en el norte de Taiwán | Corto plazo (≤ 2 años) |

| Aumento del piloto de impuesto al carbono en los parques industriales del norte de Taiwán | -0.80% | Parques industriales del norte de Taiwán | Mediano plazo (2-4 años) |

| Límite de consumo de la red local de más de 30 MW en el Parque Científico de Hsinchu | -0.70% | Parque Científico de Hsinchu, desbordamiento hacia áreas adyacentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las normas estrictas de uso de agua limitan los métodos de refrigeración tradicionales

Los umbrales obligatorios de reciclaje de agua del 30% introducidos en 2024 y que aumentarán al 80% para 2028 han hecho que las torres evaporativas de circuito abierto sean económicamente inviables para los nuevos centros de datos de hiperescala. Los sitios del norte ahora pagan tarifas escalonadas por metro cúbico una vez que el consumo mensual supera los 9.000 m³, lo que presiona a los operadores a adoptar sistemas líquidos de circuito cerrado y enfriadores secos adiabáticos. Estas alternativas reducen el consumo de agua hasta en un 40%, pero aumentan los costos de capital y requieren huellas de intercambiadores de calor más grandes.[3] La escasez de habilidades técnicas en manejo de fluidos y control de corrosión crea riesgos de integración, mientras que las fábricas de semiconductores compiten por los mismos flujos de agua reciclada. La restricción está impulsando la coubicación de centros de datos con plantas de tratamiento de aguas residuales y una mayor adopción de enfriadores de recuperación de calor que alimentan los circuitos de calefacción urbana cercanos.

Los cuellos de botella crónicos en el suministro de GPU y transceptores ópticos limitan la expansión

Los plazos de entrega para las tarjetas NVIDIA H100 y las próximas H200 superan los seis meses debido a los cuellos de botella en el empaquetado avanzado y la escasez de memoria de alto ancho de banda. Los precios en el mercado spot suelen ser un 50% superiores al precio de lista, lo que obliga a los operadores a escalonar la energización de los racks e inflar los presupuestos de capital de trabajo. Los déficits se extienden a los módulos ópticos de 400G y 800G, con proveedores taiwaneses aumentando la producción pero aún enfrentando un retraso acumulado de 1,45 millones de unidades. Las interrupciones relacionadas con terremotos y los riesgos geopolíticos acentúan aún más la vulnerabilidad de los clústeres de empaquetado localizados. Los operadores mitigan esto mediante la obtención de aceleradores de múltiples fuentes, la colocación de pedidos no cancelables y el aprovisionamiento anticipado de inventario de transceptores en almacenes aduaneros; sin embargo, los plazos de construcción se retrasan y los costos de financiamiento aumentan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: la coubicación gana terreno frente al dominio de la autocostrucción

Los campus de autocostrucción controlaron el 61% de la participación del mercado de centros de datos de hiperescala de Taiwán en 2024, ya que las empresas globales de nube optimizaron los diseños personalizados para cargas de trabajo de IA. En términos de valor, el segmento añadió USD 5.000 millones en compromisos de inversión acumulados hasta 2025. Sin embargo, el tamaño del mercado de centros de datos de hiperescala de Taiwán para la coubicación está proyectado para expandirse a una CAGR del 21,40%, ya que las empresas buscan acceso rápido y con bajo gasto de capital a los clústeres de GPU. Los proveedores de coubicación se diferencian a través de zonas de cumplimiento de nube soberana, acuerdos de compra de energía renovable en el sitio y garantías de PUE inferiores a 1,33. Las alianzas estratégicas como Taiwan Mobile y Vantage Data Centers combinan las redes troncales de fibra de telecomunicaciones con los manuales de diseño de coubicación global. Los modelos de ingresos están evolucionando hacia precios de alta densidad por rack, mientras que los catálogos de servicios ahora incluyen Kubernetes gestionado, entornos de prueba de entrenamiento de modelos y estructuras de nube entre campus.

La industria de centros de datos de hiperescala de Taiwán también presencia cómo los operadores de telecomunicaciones titulares convierten refugios de borde 5G subutilizados en nodos centrales regionales que retransmiten el tráfico a centros de coubicación de hiperescala. Dichas topologías híbridas reducen la latencia para la inferencia de IA en el último kilómetro y mejoran la monetización de activos de los activos heredados de telecomunicaciones. El crecimiento de la coubicación está limitado por las colas de conexión a la red y la escasez de terreno en el Gran Taipéi, por lo que los operadores cada vez más prearrienden espacio en parques científicos del centro y del sur donde la capacidad renovable es abundante. La confianza de los inversores se refleja en la primera financiación de proyectos en terrenos vírgenes para coubicación de hiperescala ejecutada en 2024, lo que señala un apetito maduro del mercado de capitales por activos de infraestructura de datos a largo plazo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por componente: los sistemas de refrigeración líquida se disparan dentro del gasto dominado por hardware

El hardware de TI capturó el 43,50% del gasto de 2024, lo que refleja precios superiores a los USD 200.000 para servidores de 8 GPU completamente configurados. El tamaño del mercado de centros de datos de hiperescala de Taiwán asignado a los sistemas mecánicos y de refrigeración está aumentando rápidamente, con soluciones de refrigeración líquida proyectadas para crecer a una CAGR del 32,80%. Los operadores están pivotando hacia placas de refrigeración directa al chip, intercambiadores de puerta trasera y baños de inmersión para soportar racks de 50-100 kW. Los circuitos de refrigeración líquida reducen el diferencial de temperatura en el pasillo caliente, permitiendo frecuencias de chip más altas y una mayor eficiencia energética. Los sistemas eléctricos siguen siendo fundamentales, con distribución de energía de barras integradas y topologías de UPS con eficiencia del 98% que soportan los requisitos de redundancia de Nivel IV. Los manejadores de aire convencionales están siendo desplazados por unidades de distribución de refrigerante y matrices inteligentes de detección de fugas.

La realineación de la cadena de suministro favorece a los ODM taiwaneses que agrupan servidores, colectores de refrigerante y módulos de energía en módulos integrados en fábrica. La demanda de componentes también abarca fibra de alta velocidad, conmutadores de fotónica de silicio y sensores ambientales de precisión. La industria de centros de datos de hiperescala de Taiwán está, por tanto, evolucionando hacia un ecosistema de suministro verticalmente integrado donde los fabricantes de equipos originales (OEM, por sus siglas en inglés), los proveedores de componentes y los contratistas de construcción colaboran en principios de diseño para fabricación.

Por estándar de nivel: el Nivel IV asciende junto con la base establecida de Nivel III

Las salas de Nivel III representaron el 68% de la capacidad instalada en 2024, ofreciendo redundancia N+1 adecuada para cargas de trabajo generales en la nube. Las tendencias regulatorias, sin embargo, impulsan las aplicaciones de misión crítica hacia nodos de Nivel IV que garantizan una disponibilidad del 99,995%. La CAGR del 18,20% del Nivel IV está anclada por los mandatos de tecnología financiera y pagos en tiempo real, y por la inferencia de IA para análisis de fraude que no puede tolerar tiempos de inactividad. El tamaño del mercado de centros de datos de hiperescala de Taiwán vinculado al Nivel IV se ve además impulsado por las zonas de nube soberana que exigen rutas de energía y refrigeración físicamente separadas y mantenibles de forma concurrente. Los operadores justifican la mayor intensidad de capital a través de precios premium y contratos plurianuales de pago obligatorio con bancos y ministerios.

Las construcciones de Nivel IV enfatizan los equipos de conmutación tolerantes a fallos, los anillos de fibra oscura entre campus y la infraestructura mecánica 2N. La adopción de salas de energía prefabricadas modulares acelera el tiempo de comercialización y simplifica el mantenimiento. A medida que las huellas de Nivel IV se expanden, algunos proveedores mantienen un portafolio mixto de salas de Nivel III y Nivel IV dentro del mismo campus para hacer coincidir la criticidad de la carga de trabajo con las estructuras de costos apropiadas.

Por industria de usuario final: las empresas emergentes de IA superan al segmento central de nube

Los servicios de nube y TI contribuyeron con el 46,20% de los ingresos de 2024, ya que los operadores de hiperescala internacionales y los proveedores de infraestructura como servicio (IaaS, por sus siglas en inglés) domésticos aprovisionaron cargas de trabajo empresariales convencionales. Se proyecta que el tamaño del mercado de centros de datos de hiperescala de Taiwán que atiende a las empresas emergentes de IA aumente a una CAGR del 27,60%, obteniendo fondos gubernamentales que subsidian la investigación de IA nacional. Las empresas emergentes requieren capacidad de GPU escalable y favorecen los precios de gasto operativo (opex), lo que impulsa la demanda de pods de coubicación compartidos. Los operadores de telecomunicaciones están incorporando IA en los análisis de operaciones de red y los motores de experiencia del cliente, convirtiendo las centrales heredadas en mini centros de datos. La demanda gubernamental proviene de proyectos de ciudades inteligentes e iniciativas de modelos de lenguaje bajo el programa TAIDE. Las instituciones de banca, servicios financieros y seguros anclan las expansiones de capacidad de Nivel IV, mientras que los fabricantes aprovechan los circuitos de IA de borde a núcleo para el mantenimiento predictivo en las líneas de fabricación.

Las cargas de trabajo de comercio electrónico y medios siguen siendo bolsillos de crecimiento, aunque su participación es superada por el entrenamiento de modelos intensivo en cómputo, la simulación y las aplicaciones de gemelo digital. Están surgiendo colaboraciones entre sectores: las fábricas de semiconductores intercambian calor residual con centros de datos adyacentes, y los bancos coubican el cómputo cerca de los nodos de computación en el borde móvil (MEC, por sus siglas en inglés) de telecomunicaciones para reducir la latencia de los pagos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por tamaño del centro de datos: los sitios de escala mega emergen mientras los campus masivos prevalecen

Los campus masivos de entre 25 MW y 60 MW representaron el 49,70% de la capacidad en 2024, lo que refleja economías de escala óptimas dentro de los límites de conexión a la red de Taiwán. Las instalaciones de escala mega que superan los 60 MW, ejemplificadas por el centro de supercomputación de IA de 100 MW planificado por Foxconn, están proyectadas para crecer a una CAGR del 24,90%. El tamaño del mercado de centros de datos de hiperescala de Taiwán para los sitios mega está limitado por los límites de un solo alimentador de 30 MW en el Parque Científico de Hsinchu, por lo que los operadores agregan alimentadores adyacentes o construyen campus de doble sitio interconectados a través de fibra. La economía de escala mega gira en torno a la distribución de refrigerante compartida, los equipos de conmutación con aislamiento de gas a granel y las subestaciones de alta tensión en el sitio.

Las instalaciones grandes por debajo de 25 MW continúan sirviendo a la coubicación de borde y empresarial, pero enfrentan un crecimiento más lento. Los modelos de selección de sitios ahora ponderan las cuotas de energía renovable disponibles y los perfiles sísmicos por encima de la mera proximidad metropolitana. En consecuencia, Taichung-Changhua atrae a desarrolladores de escala mega debido a los puntos de aterrizaje de energía eólica marina y los amplios terrenos disponibles.

Análisis geográfico

El corredor Taipéi-Taoyuan tuvo una participación de ingresos del 55,40% en 2024 debido a su densidad de hoteles de operadores, puertas de enlace de cables submarinos y proximidad a las sedes tecnológicas de la isla. La región de nube soberana de tres zonas de Amazon Web Services ancla construcciones de red adicionales y estimula la demanda de arrendatarios ancla por parte de empresas de diseño de semiconductores. Sin embargo, la escasez de terreno y la congestión de la red están alargando los ciclos de habilitación, lo que lleva a los desarrolladores a reservar capacidad con años de antelación. Las autoridades municipales ahora exigen balances de compra de energía antes de conceder permisos de construcción, lo que añade complejidad a los planes de expansión.

Hsinchu-Miaoli capitaliza su clúster de semiconductores y la madura red de 161 kV, albergando centros nacionales de supercomputación y proveedores de empaquetado avanzado. Los alimentadores individuales de centros de datos están limitados a 30 MW para priorizar las expansiones de fábricas, lo que obliga a los operadores a desplegar bloques modulares en campus de múltiples edificios. Las rutas de fibra densa entre el Parque Científico de Hsinchu y Taipéi crean corredores de baja latencia que benefician a las cargas de trabajo de inferencia de IA que apoyan la automatización del diseño de chips.

Taichung-Changhua es la región de más rápido crecimiento con una CAGR del 19,30%, ya que los acuerdos de compra de energía eólica marina desbloquean abundante energía renovable. El acuerdo eólico de 500 MW de Alphabet Inc. (Google) cataliza el interés adicional en centros de datos y atrae a socios de la cadena de suministro. Tainan-Kaohsiung en el sur ofrece grandes parcelas de terreno y recursos geotérmicos emergentes. El primer centro de energía de IA de Chunghwa Telecom Co. en Tainan señala un acelerado despliegue en el sur. Las brechas de infraestructura, como las rutas limitadas de fibra oscura, se están cerrando a través de nuevos puntos de aterrizaje de cables submarinos y redes troncales terrestres financiadas por empresas conjuntas de telecomunicaciones y servicios públicos.

Panorama competitivo

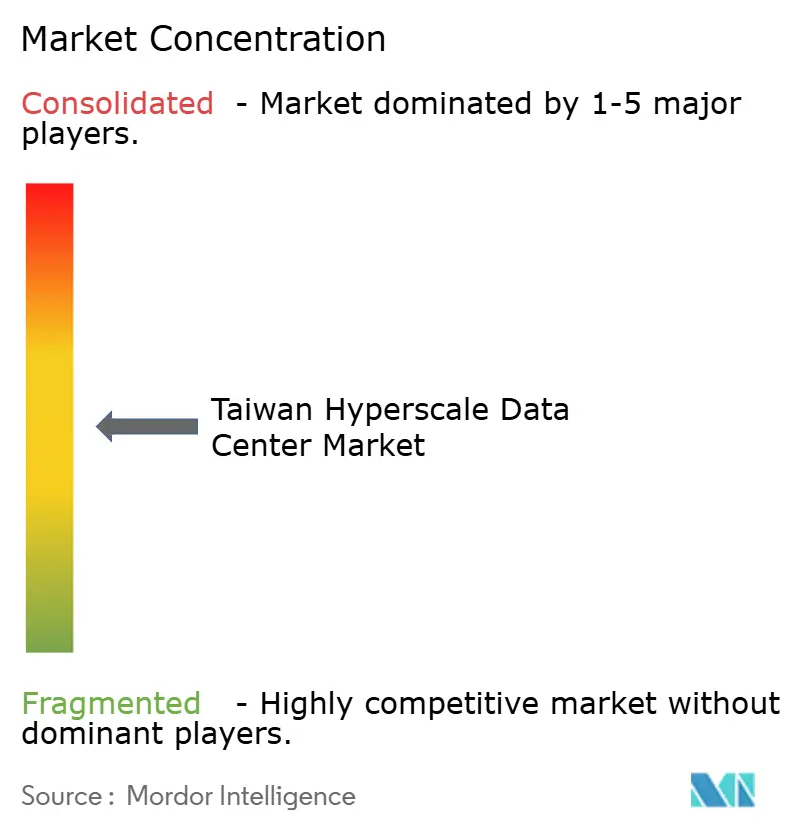

La competencia es moderada, con operadores de hiperescala globales, telecomunicaciones domésticas y empresas especializadas de coubicación compartiendo el mercado disponible. Los proveedores de nube internacionales se diferencian a través de silicio personalizado, cumplimiento de nube soberana y acuerdos de compra de energía renovable. Los operadores domésticos aprovechan la fibra metropolitana existente, el espectro licenciado y las relaciones gubernamentales.

Foxconn se asocia con NVIDIA para construir un clúster de GPU de 100 MW, combinando la capacidad manufacturera con las aspiraciones de servicios en la nube. Vantage Data Centers colabora con Taiwan Mobile, aportando estándares de desarrollo occidentales y asegurando la primera financiación de proyectos en terrenos vírgenes de la isla por parte de bancos locales. Los disruptores emergentes como Giga Computing agrupan servidores, refrigerante y racks en módulos llave en mano que reducen los ciclos de despliegue en un 30%.

Los movimientos estratégicos incluyen acuerdos de compra de energía eólica marina a largo plazo, estructuras de interconexión multinube y servicios de caja de arena de IA soberana que permiten a las agencias gubernamentales construir modelos clasificados. Las ventajas competitivas dependen cada vez más de asegurar asignaciones de GPU y cuotas de energía renovable en lugar de las consideraciones inmobiliarias tradicionales. La actividad de fusiones y adquisiciones sigue siendo limitada, pero el interés en las adquisiciones de instalaciones de borde está creciendo a medida que los operadores de hiperescala extienden la inferencia cerca de los usuarios.

Líderes de la industria de centros de datos de hiperescala de Taiwán

Amazon Web Services

Microsoft Corporation

Alphabet Inc. (Google)

Chunghwa Telecom Co.

Chief Telecom

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: La subsidiaria de Foxconn, Ingrasys, arrendó una instalación de 15.875 m² en Taoyuan para escalar la producción de servidores de IA.

- Junio de 2025: Amazon Web Services inauguró su región de nube en Taiwán respaldada por una inversión de USD 5.000 millones.

- Junio de 2025: Taiwan Mobile y Vantage Data Centers iniciaron la construcción de un centro de datos de IA (AIDC) de 16 MW en Taoyuan.

- Mayo de 2025: NVIDIA y Foxconn presentaron planes para un centro de supercomputación de IA de 100 MW.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de hiperescala de Taiwán como todos los ingresos de capital y operativos vinculados a instalaciones que ofrecen al menos 10 MW de carga de TI o albergan aproximadamente 5.000 servidores para un único proveedor de nube, IA o contenido digital. La definición abarca la adquisición de terrenos, la infraestructura de energía y refrigeración, la integración de hardware de TI y las tarifas recurrentes de servicios gestionados generados dentro de las fronteras de Taiwán.

Exclusión del ámbito: Quedan fuera de este estudio las salas de servidores de las empresas, los microemplazamientos o emplazamientos periféricos de menos de 1 MW y los puntos de presencia de red puros.

Segmentación

- Por tipo de centro de datos

- Autocostrucción de hiperescala

- Coubicación de hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidad de distribución de energía

- Interruptores de transferencia y equipos de conmutación

- Sistemas de UPS

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de refrigeración

- Racks

- Otra infraestructura mecánica

- Construcción general

- Desarrollo del núcleo y la envolvente

- Instalación y puesta en marcha

- Ingeniería de diseño

- Sistemas de protección contra incendios, seguridad y protección

- Soluciones de gestión de infraestructura de centros de datos (DCIM) / sistemas de gestión de edificios (BMS)

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- Banca, servicios financieros y seguros (BFSI)

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (igual o menor a 25 MW)

- Masivo (mayor a 25 MW e igual o menor a 60 MW)

- Mega (mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con ingenieros de instalaciones en Taipei, directores de ventas de colocation en Taoyuan, proveedores de equipos eléctricos y reguladores locales. Estas conversaciones sirvieron para validar los calendarios de puesta en servicio, las tendencias del precio medio de venta (ASP) y los objetivos de PUE, además de colmar las lagunas dejadas por la escasa información pública, especialmente sobre las ampliaciones de capacidad autoconstruidas.

Investigación documental

En primer lugar, hemos trazado un mapa de la infraestructura de hiperescala de Taiwán utilizando fuentes gubernamentales abiertas, como los boletines de permisos de energía del Ministerio de Asuntos Económicos, las publicaciones sobre el espectro de la Comisión Nacional de Comunicaciones y los expedientes de incentivos fiscales de DC, que indican la ubicación, la carga de diseño y el año de puesta en marcha. Las asociaciones del sector, como la Asia Cloud Computing Association y la Taiwan Computer Association, ofrecen recuentos de despliegues, mientras que los datos de mezcla de redes de Taipower aclaran las líneas de base de sostenibilidad.

Los informes anuales, los archivos 20-F y los informes para inversores de los operadores estadounidenses de hiperescala complementan los patrones de gasto, y los análisis de patentes extraídos de Questel ayudan a comparar las hojas de ruta de densidad de racks. Los archivos de noticias de Dow Jones Factiva rastrean las compras de terrenos y los contratos de equipamiento. Esta lista es ilustrativa; muchas otras fuentes públicas y de pago han servido de base al trabajo documental.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de la capacidad de megavatios anunciada y operativa, convertida en ingresos a través de los ratios medios de capex por MW y opex recurrentes observados en las entrevistas. Los resultados se cotejan con roll-ups ascendentes selectivos de envíos de servidores y recuentos muestreados de ASP por rack antes de los ajustes. Entre las variables clave se incluyen la capacidad de conexión a la red aprobada, la progresión de la densidad de los bastidores, los precios de los contratos de compraventa de energía, la inflación de los costes del suelo, los mandatos normativos sobre eficiencia de refrigeración y el impulso de las exportaciones de semiconductores. Una regresión multivariante prevé cada factor hasta 2031 y, a continuación, una capa ARIMA suaviza la volatilidad a corto plazo. Los datos ascendentes que faltan, relativos a proyectos confidenciales, se rellenan con medias de proyectos comparables en Seúl y Tokio.

Ciclo de validación y actualización de datos

Los resultados pasan tres rondas de revisión por parte de los analistas, que comparan los totales con series independientes de carga de red y datos de importación. Las desviaciones importantes obligan a volver a ponerse en contacto con los entrevistados. Actualizamos el modelo anualmente y publicamos actualizaciones provisionales si se anuncia o cancela un proyecto de ≥5 MW.

Por qué el centro de datos a hiperescala de Taiwán de Mordor es el referente en fiabilidad

Las cifras publicadas difieren porque las empresas eligen ámbitos únicos, aplican escalas ASP divergentes o se actualizan a cadencias desiguales.

Algunos editores combinan los segmentos de colocación empresarial y mayorista, otros incluyen toda la inversión en instalaciones en lugar de los ingresos monetizados, y las rápidas oscilaciones de las divisas inflan los totales cuando se ajustan a los tipos de cambio del NT$ del año presupuestario. Mordor sólo informa de los ingresos monetizables de hiperescala y utiliza medias trimestrales NT$/USD, lo que limita estas distorsiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 626,3 millones de dólares | Inteligencia de Mordor | - |

| 1.840 millones de dólares (2024) | Consultoría global A | Incluye la inversión de capital y los ingresos por colocación de empresas; supone un aumento del 20% en el ASP |

| 1.850 millones de dólares (2024) | Diario profesional B | Registra el valor total de la inversión, no los ingresos realizados; abarca todos los tipos de centros de datos. |

| 643,7 millones de dólares (2023) | Consultoría regional C | Utiliza un año base anterior y mezcla microemplazamientos, emplazamientos periféricos e hiperemplazamientos, lo que lleva a una estimación más baja. |

En resumen, mientras que las estimaciones externas oscilan ampliamente, el ámbito disciplinado de Mordor, el modelado de doble enfoque y la cadencia de actualización anual producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claramente establecidas y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de centros de datos de hiperescala de Taiwán?

El mercado alcanzó USD 626,32 millones en 2025 y se proyecta que supere los USD 1,16 mil millones para 2031.

¿Qué segmento está creciendo más rápido en el panorama de centros de datos de hiperescala de Taiwán?

Se prevé que la coubicación de hiperescala crezca a una CAGR del 21,40% hasta 2031, ya que las empresas buscan acceso rápido a capacidad optimizada para IA.

¿Por qué están ganando terreno los sistemas de refrigeración líquida?

Los racks de GPU de más de 50 kW requieren refrigeración directa al chip o por inmersión, lo que impulsa una CAGR del 32,80% en el gasto en refrigeración líquida y permite una eficiencia de PUE inferior a 1,33.

¿Cómo están afectando los mandatos de energía renovable a la selección de sitios?

Los operadores priorizan regiones como Taichung-Changhua que ofrecen acuerdos de compra de energía eólica marina, desplazando el desarrollo hacia el sur para asegurar mezclas de energía renovable del 80% para 2028.

¿Cuáles son los principales desafíos que enfrenta la expansión de hiperescala en Taiwán?

Las estrictas normas de reciclaje de agua, los límites de alimentador de 30 MW y la escasez crónica de GPU y módulos ópticos están alargando los plazos de despliegue y aumentando los costos.

¿Qué empresas están liderando los nuevos proyectos de infraestructura de IA?

Amazon Web Services, Foxconn con NVIDIA y Chunghwa Telecom Co. encabezan las iniciativas recientes de escala mega, lo que subraya una convergencia de operadores de hiperescala globales y telecomunicaciones domésticas.

Última actualización de la página el: