Tamaño y Participación del Mercado de HBM de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

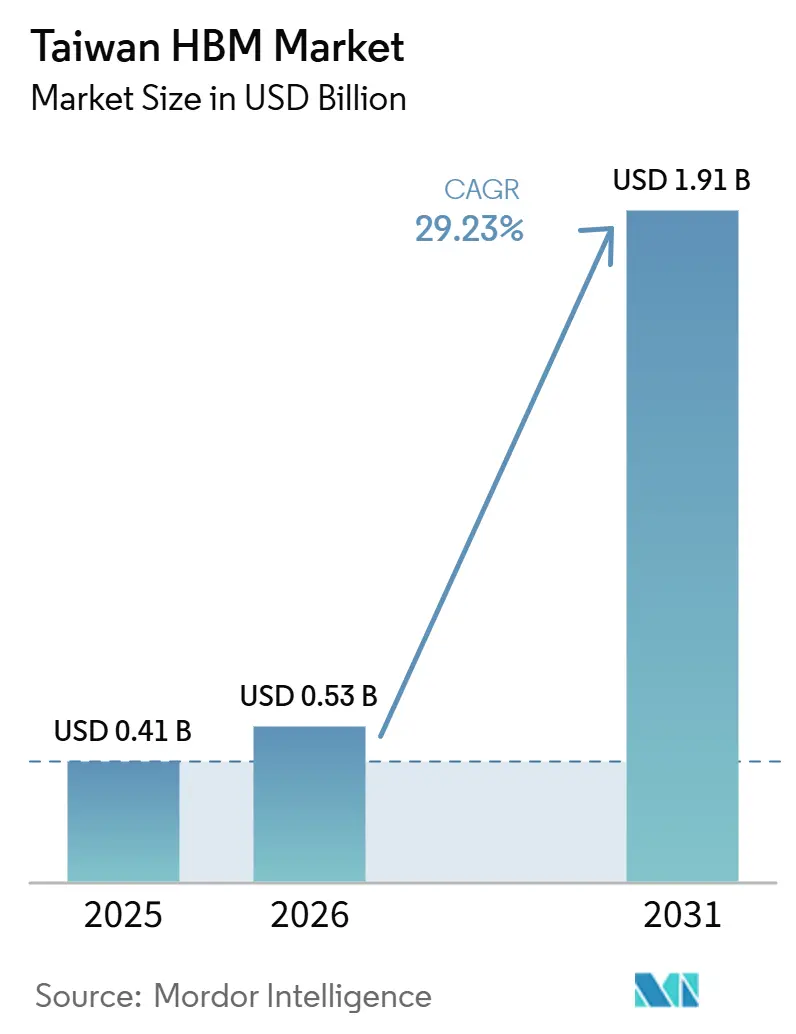

| Tamaño del mercado en el año base (2025) | 0.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.23% CAGR |

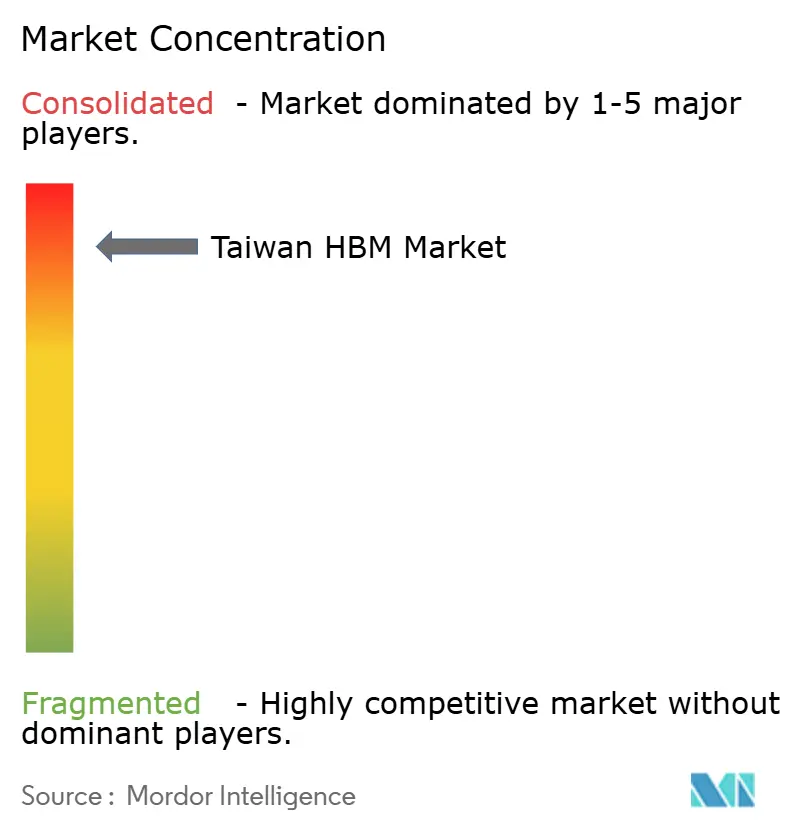

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HBM de Taiwán por Mordor Intelligence

El tamaño del mercado de HBM de Taiwán fue valorado en 0,41 mil millones de USD en 2025 y se proyecta que alcance 1,91 mil millones de USD en 2031, creciendo a una CAGR del 29,23% durante 2026-2031. La expansión se sustenta en el papel de Taiwán como principal base de empaquetado avanzado, donde las pilas de HBM importadas se convierten en módulos de aceleradores de IA terminados para su despliegue global. La demanda está aumentando porque cada nueva generación de aceleradores utiliza mayor capacidad de memoria, mayor ancho de banda e integración más estrecha entre procesador y memoria que la generación anterior. El conjunto de ingresos está centrado en la conversión de empaquetado en lugar de la fabricación de memoria, lo que otorga a Taiwán una posición sólida en la captura de valor, pero también lo mantiene expuesto a la concentración de suministro upstream entre proveedores de memoria extranjeros. Las empresas están respondiendo con agresivas ampliaciones de capacidad, compromisos de equipos más prolongados y asociaciones más estrechas con hiperescaladores y diseñadores de chips que necesitan acceso seguro al empaquetado. Las perspectivas siguen siendo sólidas, pero el ritmo de expansión dependerá aún de la rapidez con que se alivien los cuellos de botella en el empaquetado, de cómo HBM4 avance hacia programas de producción más amplios y de cuánto del futuro mix de empaquetado permanezca dentro del modelo actual liderado por interposer.

Conclusiones Clave del Informe

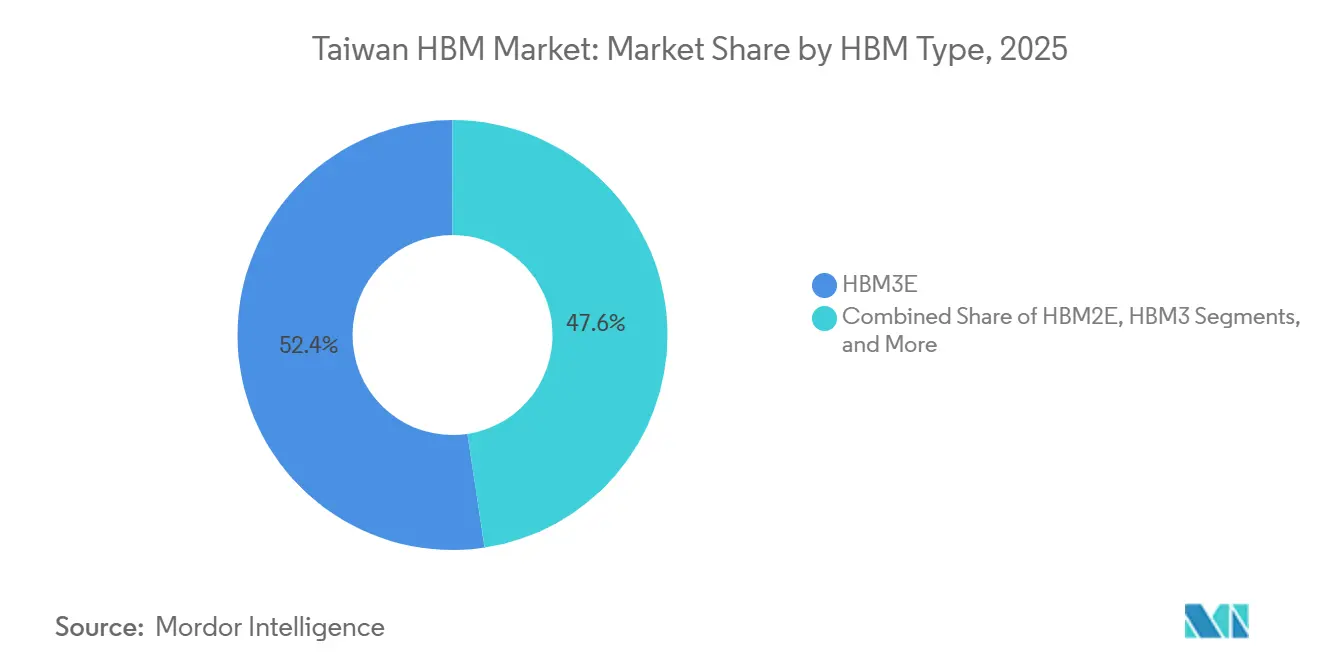

- Por tipo de HBM, HBM3E mantuvo el 52,38% de la participación del mercado de HBM de Taiwán en 2025, mientras que HBM4 se proyecta que se expanda a una CAGR del 30,01% hasta 2031.

- Por nodo tecnológico, 1β y superiores representaron el 47,51% del mercado en 2025 y se proyecta que crezcan a una CAGR del 29,89% hasta 2031.

- Por industria de uso final, los centros de datos representaron el 87,59% del tamaño del mercado de HBM de Taiwán en 2025 y se proyecta que se expandan a una CAGR del 30,18% hasta 2031.

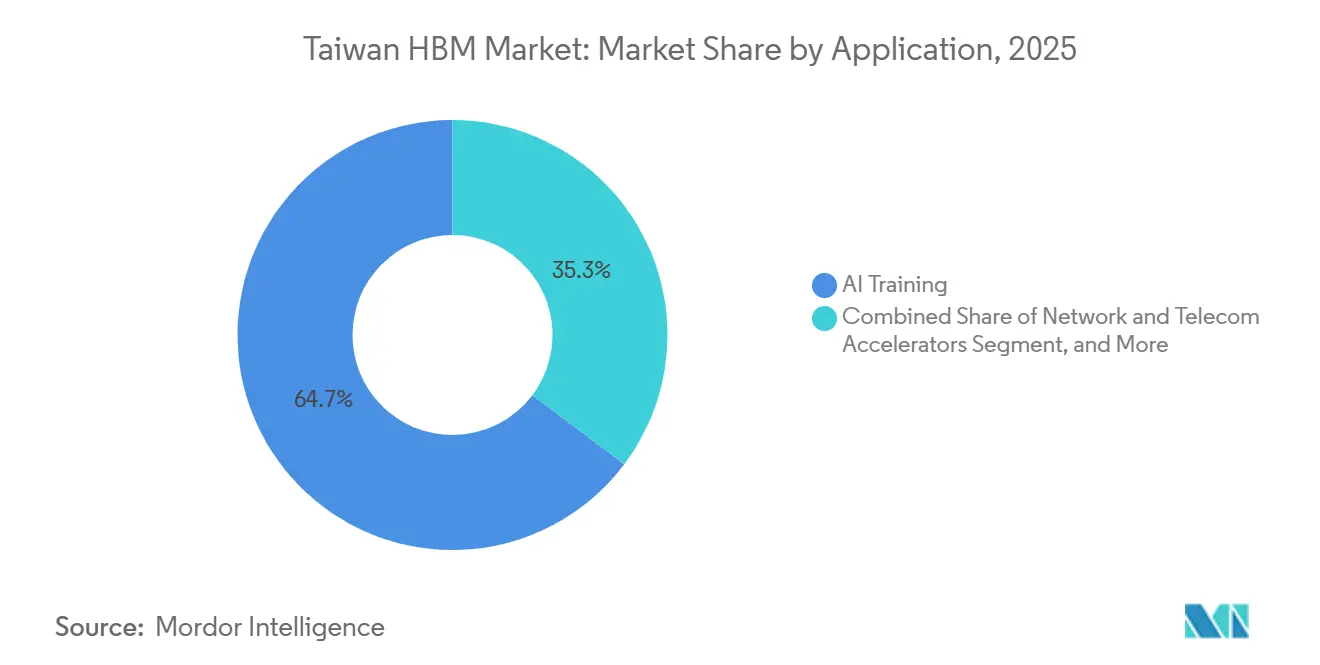

- Por aplicación, el entrenamiento de IA lideró con una participación del 64,73% en 2025, mientras que la inferencia de IA se proyecta que crezca a una CAGR del 30,09% hasta 2031.

- Por tipo de empaquetado, el empaquetado basado en interposer 2,5D comandó el 87,54% de la participación en 2025, mientras que el empaquetado avanzado híbrido y de próxima generación se proyecta que avance a una CAGR del 29,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de HBM de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Capacidad CoWoS en Taiwán | +7.5% | Taiwán, Hsinchu, Taoyuan, Parque Científico del Sur, Chiayi | Corto plazo (≤ 2 años) |

| Aumento del Contenido de HBM por Acelerador de IA | +6.2% | Global, concentrado en Taiwán como centro de empaquetado | Mediano plazo (2-4 años) |

| Ciclo de Calificación y Migración de HBM4 | +4.1% | Cadena de suministro global, integración de empaquetado en Taiwán | Corto plazo (≤ 2 años) |

| Demanda de Hiperescaladores y ASIC | +3.5% | Demanda global, capturada a través de la cadena de suministro de Taiwán | Mediano plazo (2-4 años) |

| Densidad del Ecosistema Local de Empaquetado Avanzado | +1.5% | Centrado en Taiwán, con extensión a Singapur y Japón | Largo plazo (≥ 4 años) |

| Localización de I+D de Memoria con Base en Taiwán | +1.0% | Taiwán, Taichung, Miaoli, Hsinchu, Zhudong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Capacidad CoWoS en Taiwán

La expansión de capacidad CoWoS es la fuerza de corto plazo más poderosa dentro del mercado de HBM de Taiwán, dado que los ingresos se reconocen únicamente cuando HBM y los procesadores pasan por líneas de empaquetado calificadas a escala. La producción CoWoS de TSMC aumentó considerablemente entre 2023 y 2025, y la empresa tiene como objetivo un nuevo incremento para finales de 2026 a medida que múltiples sitios escalan en paralelo. La empresa declaró en mayo de 2026 que el rendimiento de CoWoS había superado el 98% y que las actualizaciones tecnológicas anuales continuarían durante los próximos 5 años, lo que reduce el riesgo de ejecución a medida que aumenta el volumen. La nueva capacidad en el sur de Taiwán y Chiayi es importante porque convierte la demanda comprometida de los clientes en actividad de empaquetado facturable sin necesidad de esperar a que surjan nuevos usos finales. Esto mantiene la utilización elevada y proporciona al mercado de HBM de Taiwán una vía directa desde el despliegue de capex hasta la captura de ingresos una vez que se confirman las asignaciones. El resultado práctico es que las nuevas herramientas no necesitan crear demanda; principalmente necesitan ponerse al día con la demanda que ya existe en los programas de infraestructura de IA.

Aumento del Contenido de HBM por Acelerador de IA

El aumento del contenido de HBM por acelerador de IA impulsa el mercado de HBM de Taiwán incluso cuando el crecimiento de los envíos es irregular, porque cada unidad ahora incorpora mucha más memoria que las generaciones anteriores. La GPU B200 de NVIDIA integra 192 GB de HBM3E en 8 pilas, y el sistema GB200 NVL72 incorpora 13,4 TB de HBM3E en 72 GPUs de NVIDIA. Ese cambio significa que un número estable de envíos de aceleradores puede generar más ciclos de empaquetado, más requisitos de sustrato y más pasos de prueba en toda la cadena de suministro de Taiwán. El efecto es estructural porque la densidad de memoria está vinculada al tamaño del modelo, los objetivos de rendimiento y la eficiencia energética, en lugar de a una demanda promocional temporal. A medida que los clientes pasan de una generación de aceleradores a la siguiente, Taiwán captura una mayor proporción del valor total del hardware que debe pasar por el empaquetado avanzado. Por eso el mercado de HBM de Taiwán se beneficia de las decisiones de arquitectura tomadas por los diseñadores de chips incluso antes de que aparezcan nuevas fábricas o nuevos mercados finales.

Ciclo de Calificación y Migración de HBM4

El ciclo de migración de HBM4 está añadiendo una nueva capa de demanda al mercado de HBM de Taiwán porque combina un cambio de generación de memoria con nuevos requisitos de empaquetado y proceso. Samsung declaró en febrero de 2026 que inició la producción en masa y los envíos comerciales de HBM4, utilizando un die base lógico de 4 nm y velocidades de transferencia de 11,7 Gbps con capacidad de hasta 13 Gbps. Esto es relevante porque Taiwán captura no solo ingresos de empaquetado, sino también más actividad vinculada a la fundición cuando el die base se sitúa más cerca del ecosistema local. El trabajo de calificación también incorpora a los clientes en ciclos de planificación más tempranos, lo que ayuda a asegurar capacidad y profundizar los vínculos entre proveedores de memoria, fundiciones y empresas de empaquetado. A medida que el volumen de HBM4 aumenta, el mercado de HBM de Taiwán está en posición de beneficiarse tanto de una combinación de procesos más rica como de un ciclo de renovación comercial más rápido.

Demanda de Hiperescaladores y ASIC

La demanda de hiperescaladores y programas de aceleradores personalizados está ampliando la base de clientes del mercado de HBM de Taiwán más allá de una única hoja de ruta de GPU. Las empresas de nube y plataformas ahora necesitan acceso seguro a HBM tanto para clústeres de entrenamiento como para sistemas de inferencia en producción, lo que aumenta el número de programas que dependen de la huella de empaquetado de Taiwán. El gasto de NVIDIA en la cadena de suministro de Taiwán ascendió a entre 100.000 y 150.000 millones de USD en mayo de 2026, lo que muestra la escala de los compromisos de infraestructura que ya fluyen a través de la base semiconductora local. AMD también declaró en mayo de 2026 que invertiría más de 10.000 millones de USD en el ecosistema de Taiwán, con el empaquetado avanzado y la colaboración en interconexión nombrados como áreas prioritarias.[1]AMD, "AMD Anuncia Más de 10.000 Millones de USD en Inversiones en el Ecosistema de Taiwán para Acelerar la Infraestructura de IA," GlobeNewswire, globenewswire.com Esta combinación más amplia de clientes mejora la visibilidad de la demanda porque los retrasos en un programa tienen menos probabilidades de paralizar el flujo de ingresos completo. También hace que el mercado de HBM de Taiwán sea más resiliente, ya que la capacidad puede redirigirse entre proyectos de GPU, ASIC y aceleradores mixtos en lugar de estar vinculada a un único grupo de compradores reducido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en el Empaquetado Avanzado | -3.8% | Centrado en Taiwán, con extensión a socios OSAT regionales | Corto plazo (≤ 2 años) |

| Alto Riesgo de Calificación y Rendimiento | -2.4% | Cadena de suministro global de HBM, nodo de integración de Taiwán más expuesto | Mediano plazo (2-4 años) |

| Concentración de Proveedores en el Suministro Upstream de HBM | -1.6% | Riesgo de origen coreano, materializado a través de la dependencia de empaquetado de Taiwán | Mediano plazo (2-4 años) |

| Restricciones de Control de Exportaciones y Asignación de Clientes | -1.2% | Global, afectando particularmente las asignaciones a través de Taiwán hacia los mercados finales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Empaquetado Avanzado

Los cuellos de botella en el empaquetado avanzado siguen siendo el freno más inmediato para el mercado de HBM de Taiwán, porque la capacidad de herramientas calificadas se expande más lentamente que la demanda de los clientes. Las líneas CoWoS requieren largos plazos de entrega de equipos, un control de proceso estricto y disponibilidad sincronizada de sustratos y pruebas, por lo que las adiciones de capacidad no se traducen inmediatamente en producción utilizable. TSMC y Amkor anunciaron una asociación de 10 años en junio de 2026 para expandir el empaquetado avanzado y las pruebas en Arizona, lo que muestra cómo los clientes buscan corredores de capacidad adicionales fuera de Taiwán aunque la ejecución local siga siendo central. El cuello de botella también afecta a los precios y las asignaciones, porque los clientes con compromisos anteriores o relaciones más sólidas pueden asegurar acceso antes que los programas más pequeños. La demanda excedente da a los socios OSAT más margen para participar, pero no elimina la restricción básica en el extremo superior donde se califican la mayoría de los paquetes de alto valor. Hasta que los equipos, los sustratos y la mano de obra capacitada escalen conjuntamente, el mercado de HBM de Taiwán seguirá creciendo por debajo del nivel que la demanda final por sí sola justificaría.

Alto Riesgo de Calificación y Rendimiento

El alto riesgo de calificación y rendimiento es la segunda restricción principal, porque las pilas más altas, las interconexiones más finas y las condiciones térmicas más estrictas hacen que cada generación de HBM sea más difícil de comercializar a escala. El desafío crece cuando los defectos de la producción de memoria aparecen solo después de que una pila llega al empaquetado avanzado, porque eso puede convertir interposers costosos y die lógicos en desechos. El cambio de Samsung a HBM4 comercial y el movimiento más amplio hacia una integración de die base más avanzada muestran cuánto más estrecha se ha vuelto la ventana de proceso. Las normas de control de exportaciones de la Oficina de Industria y Seguridad de los Estados Unidos también añaden fricción de cumplimiento para partes de la cadena de valor, especialmente cuando los clientes sirven a destinos restringidos. Para Taiwán, esto significa que la economía del empaquetado sigue dependiendo en parte de la disciplina upstream de los proveedores de memoria fuera de la isla. El mercado de HBM de Taiwán, por tanto, conlleva un riesgo de ejecución que no es completamente visible solo en las cifras de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de HBM: HBM3E Lidera los Ingresos Actuales Mientras que HBM4 Impulsa el Próximo Ciclo de Expansión

HBM3E capturó el 52,38% de la participación del mercado de HBM de Taiwán en 2025, lo que lo convirtió en la base comercial de los ingresos actuales y el formato en torno al cual se organizaron la mayoría de los planes de empaquetado a corto plazo. Su liderazgo provino de la demanda sostenida de la plataforma Blackwell de NVIDIA y de grandes clientes que aseguraron suministro y asignaciones de empaquetado antes de que muchos sistemas entraran en pleno despliegue. El segmento también se benefició de la ventaja práctica de ser un formato probado, porque los compradores necesitaban volumen inmediato en lugar de esperar a que la próxima generación de memoria madurara. Esto mantuvo las transiciones heredadas ordenadas, con HBM2E y HBM3 atendiendo aún las necesidades de mantenimiento y algunos programas de aceleradores de gama media durante el período de transición. En efecto, HBM3E proporcionó al mercado de HBM de Taiwán un núcleo operativo estable mientras el ciclo de hardware de IA más amplio se aceleraba.

Se proyecta que HBM4 se expanda a una CAGR del 30,01% hasta 2031, convirtiéndolo en el principal motor de crecimiento en el mercado de HBM de Taiwán durante el período de pronóstico. Samsung declaró en febrero de 2026 que inició la producción en masa y los envíos comerciales de HBM4, lo que confirma que el segmento ha pasado de la discusión en la hoja de ruta a la ejecución comercial. La transición es importante para Taiwán porque cada nueva generación de memoria aumenta la necesidad de nuevo trabajo de calificación, una coordinación de empaquetado más estrecha y una mayor alineación con los calendarios de lanzamiento de procesadores. También eleva el valor de las capacidades de integración local, ya que el trabajo de die base, los cambios en el flujo de empaquetado y la gestión térmica se vuelven más importantes a medida que aumenta la complejidad de la pila. Como resultado, la industria de HBM de Taiwán no solo maneja mayores volúmenes, sino que también procesa una combinación más rica de trabajo técnico a medida que HBM4 gana terreno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nodo Tecnológico: Los Procesos DRAM de Vanguardia Refuerzan el Crecimiento y la Captura de Valor Local

El segmento 1β y superiores representó el 47,51% del mercado de HBM de Taiwán en 2025 y se prevé que crezca a una CAGR del 29,89% hasta 2031, lo que indica que el nodo líder es también el centro de crecimiento más sólido. Este patrón indica que los compradores están avanzando activamente hacia los procesos DRAM más avanzados en lugar de simplemente mantener una combinación heredada con mejoras incrementales. Los nodos de vanguardia son importantes porque soportan la mayor densidad de ancho de banda y la eficiencia energética que los aceleradores de IA recientes requieren tanto a escala de rack como de clúster. Los nodos más antiguos siguen siendo relevantes para programas sensibles al costo y algunas cargas de trabajo de gama media, pero su papel se está reduciendo a medida que las hojas de ruta de los clientes se consolidan en torno a HBM3E y HBM4. El mercado de HBM de Taiwán, por tanto, se beneficia cuando la combinación tecnológica avanza hacia arriba, porque el trabajo de empaquetado e integración de mayor valor se sitúa más cerca de la vanguardia.

La segunda capa de crecimiento proviene del die base de HBM4, que atrae a Taiwán más hacia el núcleo técnico del producto en lugar de dejar a la isla enfocada únicamente en la conversión de empaquetado. SK hynix declaró en abril de 2024 que se asoció con TSMC para fortalecer el liderazgo en HBM mediante la colaboración en die base para HBM4, lo que ancla más actividad de fundición en Taiwán.[2]SK hynix, "SK Hynix se Asocia con TSMC para Fortalecer el Liderazgo Tecnológico en HBM," Sala de Prensa de SK hynix, news.skhynix.com Ese cambio añade un nuevo flujo de ingresos dentro del mercado de HBM de Taiwán porque la migración de proceso en la capa de memoria ahora atrae más trabajo relacionado con la lógica de los proveedores locales. También acorta la brecha entre la transición tecnológica y la captura comercial, ya que cada paso de nodo puede crear demanda de fundición y empaquetado en paralelo. La industria de HBM de Taiwán, por tanto, queda más expuesta a ciclos de renovación rápidos, pero también gana más formas de monetizar cada cambio generacional.

Por Industria de Uso Final: Los Centros de Datos Mantienen su Posición Dominante y Marcan el Ritmo de Crecimiento

Los centros de datos representaron el 87,59% del mercado de HBM de Taiwán en 2025, y el mismo segmento se proyecta que crezca a una CAGR del 30,18% hasta 2031, convirtiéndolo en el uso final tanto más grande como de más rápido crecimiento. El segmento domina porque los clústeres de entrenamiento de IA, los clústeres de inferencia y los sistemas de servidores a escala de rack consumen mucho más HBM por despliegue que otras categorías de electrónica. La plataforma GB200 NVL72 de NVIDIA por sí sola integra 13,4 TB de HBM3E en 72 GPUs, lo que ilustra con qué rapidez se multiplica la demanda de memoria a nivel de sistema. Esta concentración mantiene al mercado de HBM de Taiwán estrechamente vinculado al capex de los hiperescaladores, las construcciones en la nube y los calendarios de lanzamiento de aceleradores. También ayuda a explicar por qué el acceso al empaquetado y las decisiones de asignación de clientes son tan importantes, ya que un pequeño número de grandes programas puede absorber una parte muy grande de la capacidad calificada.

El resto del mercado, incluida la electrónica de consumo, la electrónica automotriz y la infraestructura de telecomunicaciones, es más pequeño hoy pero sigue siendo importante para la próxima etapa de diversificación. Estas áreas reflejan dónde los gráficos premium, la IA en el borde y el cómputo avanzado en el vehículo pueden impulsar una demanda incremental a medida que las arquitecturas vinculadas a HBM se expanden más allá de los despliegues de centros de datos más grandes. El gobierno de Taiwán también está respaldando una base semiconductora más amplia a través de políticas que refuerzan la posición estratégica de la isla en las cadenas de suministro de la era de la IA. Ese apoyo no cambia la concentración actual, pero fortalece la base operativa a largo plazo del mercado de HBM de Taiwán a medida que se desarrollan nuevos usos finales.

Por Aplicación: El Entrenamiento Ancla la Demanda Actual Mientras que la Inferencia Amplía la Base de Ingresos

El entrenamiento de IA representó el 64,73% del mercado de HBM de Taiwán en 2025, manteniendo su posición de liderazgo, ya que el desarrollo de modelos de frontera sigue dependiendo de un ancho de banda y una capacidad de memoria muy elevados. La aplicación sigue siendo central porque el entrenamiento de modelos grandes requiere acceso denso a la memoria en muchos aceleradores, y esa lógica de diseño continúa respaldando sistemas con gran presencia de HBM. Los servidores HPC, los gráficos y la visualización proporcionan una capa de demanda secundaria significativa, especialmente donde las necesidades de rendimiento son altas y el rendimiento de la memoria afecta directamente la calidad de la salida o el tiempo de ejecución. Los aceleradores de red y telecomunicaciones siguen siendo pequeños, pero son importantes porque el procesamiento de IA se está moviendo hacia una infraestructura más distribuida en lugar de únicamente clústeres centralizados. En conjunto, estos patrones mantienen al mercado de HBM de Taiwán arraigado en el cómputo de alto rendimiento incluso cuando la combinación dentro de esa base de cómputo cambia.

Se prevé que la inferencia de IA crezca a una CAGR del 30,09% hasta 2031, convirtiéndola en la aplicación de más rápida expansión en el mercado de HBM de Taiwán. La razón es que la inferencia pasa de pruebas limitadas al uso en producción persistente, donde muchos sistemas desplegados necesitan un rendimiento de memoria estable y tiempos de respuesta bajos cada día. Ese cambio amplía la demanda más allá de un puñado de grandes clústeres de entrenamiento y crea una base instalada más amplia de hardware que aún necesita memoria avanzada. También mejora la resiliencia de los ingresos porque los despliegues de inferencia están distribuidos entre más clientes, más instalaciones y más ciclos de renovación que los programas de construcción únicos. Para el mercado de HBM de Taiwán, esto significa que el crecimiento dependerá no solo de los clústeres de entrenamiento principales, sino también del escalado operativo constante de los servicios comerciales de IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Empaquetado: El Empaquetado Basado en Interposer Domina Hoy Mientras que los Nuevos Formatos Construyen un Conjunto de Opciones Futuras

El segmento de empaquetado basado en interposer 2,5D comandó el 87,54% de la participación del mercado de HBM de Taiwán en 2025, subrayando cuánto dependen aún los aceleradores de IA actuales del modelo de integración centrado en CoWoS. Este segmento lidera porque ya está calificado para las combinaciones de procesador y HBM de mayor valor, y los clientes prefieren una ruta probada cuando los calendarios de despliegue son ajustados. El modelo también refuerza el papel de Taiwán, ya que los paquetes más avanzados requieren una estrecha coordinación entre los equipos de fundición, empaquetado, pruebas, sustratos y equipos dentro del mismo ecosistema. TSMC declaró en mayo de 2026 que planeaba actualizaciones anuales de CoWoS durante los próximos 5 años y tenía como objetivo una versión de 14 veces el tamaño del reticle con 20 pilas de HBM en 2028. Esa hoja de ruta extiende la vida de la arquitectura dominante y la mantiene en el centro de la captura de ingresos a corto plazo en el mercado de HBM de Taiwán.

Se proyecta que el empaquetado avanzado híbrido y de próxima generación crezca a una CAGR del 29,77% hasta 2031, convirtiéndolo en el principal formato emergente a pesar de partir de una base más pequeña. Su atractivo proviene de la oportunidad de reducir costos, ampliar la flexibilidad de formato y atender programas que pueden no requerir la complejidad total del enfoque actual con gran presencia de interposer. AMD declaró en mayo de 2026 que invertiría más de 10.000 millones de USD en el ecosistema semiconductor de Taiwn, incluida la colaboración con ASE, SPIL y Powertech en interconexión de próxima generación y procesos EFB basados en panel. Esos esfuerzos muestran que la industria de HBM de Taiwán está construyendo opciones de empaquetado alternativas antes de que los clientes exijan un cambio a gran escala del líder actual. El resultado es una estructura de mercado donde los ingresos actuales permanecen concentrados, pero la presión competitiva del mañana ya está tomando forma dentro del mismo ecosistema.

Análisis Geográfico

Taiwán representó la totalidad del mercado de HBM de Taiwán en 2025, y la mayor parte de ese valor estaba concentrado en algunos corredores de parques científicos donde los activos de empaquetado, pruebas, sustratos y fundición estaban estrechamente agrupados. Hsinchu siguió siendo el centro de decisión principal para las operaciones de empaquetado avanzado, mientras que Taoyuan, el centro de Taiwán, Chiayi y los parques científicos del sur apoyaron la expansión de la producción y el trabajo de suministro adyacente. Esta agrupación es importante porque los ciclos de calificación son más rápidos cuando los proveedores de equipos, fabricantes de sustratos, sitios OSAT y equipos de fundición pueden coordinarse dentro de la misma red operativa. El mercado de HBM de Taiwán también se beneficia de una menor fricción logística bajo este modelo, ya que los componentes sensibles recorren distancias más cortas entre las etapas de fabricación. Micron declaró que su inversión acumulada en Taiwán había alcanzado 1,4 billones de TWD (43.880 millones de USD) en enero de 2026, lo que indica que la actividad relacionada con la memoria en la isla va más allá del simple apoyo al empaquetado.

Taiwán se sitúa en el punto de integración de una estructura de suministro triangular que conecta a los proveedores de memoria coreanos y estadounidenses, los diseñadores de chips estadounidenses y las líneas de empaquetado y pruebas con base en Taiwán. Las pilas de HBM de SK hynix, Samsung y Micron se envían a Taiwán para su ensamblaje con GPUs y aceleradores personalizados, tras lo cual se entregan como hardware de IA desplegable para programas de infraestructura global. Ese papel de conversión otorga al mercado de HBM de Taiwán una sólida posición en la actividad de valor añadido, aunque los wafers de DRAM subyacentes se fabrican en gran medida fuera de la isla. TSMC y Amkor firmaron una asociación de 10 años en junio de 2026 para expandir el empaquetado avanzado y las pruebas en Arizona, lo que muestra que los clientes quieren una huella secundaria mientras siguen dependiendo de Taiwán para la escala actual.[3]Amkor Technology, "TSMC y Amkor Technology Anuncian una Asociación a Largo Plazo para Acelerar el Empaquetado Avanzado en los Estados Unidos," Relaciones con Inversores de Amkor Technology, ir.amkor.com Incluso con ese impulso, una densidad equivalente fuera de Taiwán llevará tiempo porque otras regiones aún necesitan reunir varias capacidades separadas que ya coexisten en un solo lugar en la isla.

Dentro de Taiwán, el norte mantiene una alta densidad de pruebas y sustratos, mientras que el sur está absorbiendo la mayor expansión de CoWoS y las nuevas inversiones de empaquetado a gran escala. Miaoli se está volviendo más importante a medida que Micron expande el clúster de Tongluo para la producción avanzada de DRAM y actividades relacionadas con HBM, lo que añade una nueva capa al mapa geográfico. Esta especialización regional beneficia al mercado de HBM de Taiwán porque cada área contribuye con una fortaleza operativa diferente en lugar de competir por la misma función estrecha. El resultado final es un ecosistema lo suficientemente compacto para una ejecución rápida y lo suficientemente amplio para absorber futuros cambios en las cargas de trabajo de empaquetado, pruebas y memoria.

Panorama Competitivo

El mercado de HBM de Taiwán está concentrado en el nivel de integración de empaquetado, pero menos en sustratos, pruebas, materiales y servicios de soporte. TSMC mantiene la posición más sólida porque el CoWoS de vanguardia sigue siendo la principal ruta calificada para combinar procesadores avanzados con HBM a escala comercial. La empresa declaró en mayo de 2026 que el rendimiento de CoWoS había superado el 98% y que las actualizaciones tecnológicas anuales continuarían durante los próximos 5 años, reforzando su ventaja operativa. Esto da a los grandes clientes una razón clara para asegurar capacidad con anticipación, ya que las opciones de sustitución en el extremo superior siguen siendo limitadas. También significa que el poder de fijación de precios y el acceso de los clientes están determinados más por la capacidad calificada que por el número de participantes listados en la cadena más amplia.

Por debajo de TSMC, el campo incluye a ASE Technology Holding, SPIL, Powertech Technology y otros actores OSAT que apoyan el empaquetado de desbordamiento, las pruebas, el desarrollo de fan-out y el trabajo de ensamblaje adyacente. Estas empresas son importantes porque el mercado de HBM de Taiwán necesita más de una capa de capacidad, especialmente cuando la demanda supera lo que una única ruta de empaquetado puede absorber. El plan de AMD de mayo de 2026 de invertir más de 10.000 millones de USD en Taiwán, incluidas colaboraciones con ASE, SPIL y Powertech, muestra cómo los clientes están construyendo activamente una base de socios más amplia para satisfacer las necesidades de empaquetado de próxima generación. La expansión de Tongluo de Micron y el lanzamiento comercial de HBM4 de Samsung también muestran que los proveedores de memoria se están moviendo más rápido para asegurar su posición en torno al mismo ciclo de infraestructura de IA. Estos movimientos amplían la estructura de soporte alrededor del mercado de HBM de Taiwán sin cambiar el hecho de que el trabajo de integración de mayor valor permanece concentrado.

Los principales patrones estratégicos son la reserva anticipada de capacidad, una colaboración más profunda entre las capas de memoria, fundición y empaquetado, y una diversificación geográfica selectiva. La asociación TSMC-Amkor en Arizona muestra la vía de diversificación, mientras que la asociación de die base SK hynix-TSMC muestra cómo la coordinación técnica se está convirtiendo en una herramienta competitiva por derecho propio.[4]SK hynix, "SK Hynix se Asocia con TSMC para Fortalecer el Liderazgo Tecnológico en HBM," Sala de Prensa de SK hynix, news.skhynix.com Esto crea un panorama donde el liderazgo depende del conocimiento especializado, la disciplina de rendimiento y el estado de calificación del cliente tanto como de la simple escala de fábrica. Los actores más pequeños aún tienen oportunidades en formatos de empaquetado de menor costo, soporte de sustratos y pruebas especializadas, pero el centro de valor en el mercado de HBM de Taiwán permanece firmemente concentrado.

Líderes de la Industria de HBM de Taiwán

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

Micron Technology, Inc.

SK hynix Inc.

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: TSMC y Amkor Technology firmaron un acuerdo de 10 años para expandir el empaquetado y las pruebas de semiconductores avanzados en Arizona, con TSMC adquiriendo servicios de empaquetado y pruebas del campus de Peoria de Amkor, valorado en 7.000 millones de USD, con producción prevista para 2028. El acuerdo codificó un modelo de intercambio de capacidad a largo plazo destinado a crear una cadena de suministro completa con base en los Estados Unidos para el ensamblaje de chips de IA.

- Mayo de 2026: AMD anunció más de 10.000 millones de USD en inversiones en el ecosistema semiconductor de Taiwán, incluida la colaboración con ASE y SPIL en tecnología de interconexión de puente fan-out elevado 2,5D basado en wafer de próxima generación y la calificación del primer proceso EFB basado en panel de la industria con Powertech.

- Abril de 2026: Global Unichip Corporation demostró una plataforma IP de HBM4 a 12 Gbps en el Simposio Tecnológico de América del Norte de TSMC 2026, integrando un controlador HBM4 de función completa e IP PHY con memoria HBM4 de socios a través de CoWoS de TSMC en el proceso N3P. Se anunció la IP HBM4E con objetivo de 16 Gbps para lanzamiento en el segundo trimestre de 2026.

- Marzo de 2026: Micron Technology completó su adquisición de 1.800 millones de USD de la instalación de semiconductores P5 de Tongluo de PSMC en el condado de Miaoli, Taiwán, iniciando inmediatamente la modernización de la sala limpia para la producción avanzada de DRAM y HBM. La construcción de una segunda instalación comparable en el mismo campus está programada para comenzar antes del final del ejercicio fiscal 2026, duplicando el área de sala limpia del sitio.

Alcance del Informe del Mercado de HBM de Taiwán

El Mercado de HBM de Taiwán se refiere al mercado de productos de memoria de alto ancho de banda (HBM) y soluciones relacionadas en Taiwán. El alcance del mercado incluye tecnologías, componentes y aplicaciones de HBM en industrias como centros de datos, inteligencia artificial, computación de alto rendimiento, procesamiento gráfico y fabricación avanzada de semiconductores.

El Informe del Mercado de HBM de Taiwán está segmentado por tipo de HBM (HBM2E, HBM3, HBM3E y HBM4), Nodo Tecnológico (Nodos 1X/1Y, Nodo 1Z, 1α (1-Alfa) y 1β y Superiores), Industria de Uso Final (Centros de Datos, Electrónica de Consumo, Electrónica Automotriz, Infraestructura de Telecomunicaciones y Otras Industrias de Usuarios Finales), Aplicación (Entrenamiento de IA, Inferencia de IA, Servidores HPC, Gráficos y Visualización, y Aceleradores de Red y Telecomunicaciones) y Tipo de Empaquetado (Empaquetado Basado en Interposer 2,5D, Empaquetado Avanzado Fan-Out y Empaquetado Avanzado Híbrido/de Próxima Generación). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Nodos 1X/1Y |

| Nodo 1Z |

| 1α (1-Alfa) |

| 1β y Superiores |

| Centros de Datos |

| Electrónica de Consumo |

| Electrónica Automotriz |

| Infraestructura de Telecomunicaciones |

| Otras Industrias de Usuarios Finales |

| Entrenamiento de IA |

| Inferencia de IA |

| Servidores HPC |

| Gráficos y Visualización |

| Aceleradores de Red y Telecomunicaciones |

| Empaquetado Basado en Interposer 2,5D |

| Empaquetado Avanzado Fan-Out |

| Empaquetado Avanzado Híbrido/de Próxima Generación |

| Por Tipo de HBM | HBM2E |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| Por Nodo Tecnológico | Nodos 1X/1Y |

| Nodo 1Z | |

| 1α (1-Alfa) | |

| 1β y Superiores | |

| Por Industria de Uso Final | Centros de Datos |

| Electrónica de Consumo | |

| Electrónica Automotriz | |

| Infraestructura de Telecomunicaciones | |

| Otras Industrias de Usuarios Finales | |

| Por Aplicación | Entrenamiento de IA |

| Inferencia de IA | |

| Servidores HPC | |

| Gráficos y Visualización | |

| Aceleradores de Red y Telecomunicaciones | |

| Por Tipo de Empaquetado | Empaquetado Basado en Interposer 2,5D |

| Empaquetado Avanzado Fan-Out | |

| Empaquetado Avanzado Híbrido/de Próxima Generación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de HBM de Taiwán?

El tamaño del mercado de HBM de Taiwán fue de 0,41 mil millones de USD en 2025 y se proyecta que alcance 1,91 mil millones de USD en 2031 a una CAGR del 29,23% durante 2026-2031.

¿Por qué los centros de datos dominan la demanda de HBM en Taiwán?

Los centros de datos representaron el 87,59% de la demanda en 2025 porque los sistemas de entrenamiento e inferencia de IA utilizan una capacidad de memoria muy grande por servidor y por rack.

¿Qué tipo de HBM lidera hoy y cuál está creciendo más rápido?

HBM3E lideró con una participación del 52,38% en 2025, mientras que HBM4 se proyecta que registre el crecimiento más rápido a una CAGR del 30,01% hasta 2031.

¿Por qué la capacidad CoWoS es tan importante para el crecimiento futuro?

Taiwán captura gran parte de su valor a través de la conversión de empaquetado avanzado, por lo que la capacidad adicional de CoWoS afecta directamente cuánta demanda de HBM comprometida puede convertirse en hardware de IA enviado.

¿Cuál es el mayor riesgo a corto plazo para la expansión?

Los cuellos de botella en el empaquetado avanzado son el riesgo más inmediato porque los plazos de entrega de herramientas, la disponibilidad de sustratos y la preparación de la mano de obra pueden retrasar la producción utilizable incluso cuando la demanda final sigue siendo sólida.

¿Cómo están ajustando sus estrategias las principales empresas en Taiwán?

TSMC está expandiendo CoWoS y actualizando la plataforma anualmente, AMD está respaldando a múltiples socios de empaquetado con más de 10.000 millones de USD de inversión en el ecosistema, y Amkor y TSMC están construyendo una vía de empaquetado adicional en los Estados Unidos.

Última actualización de la página el: