Tamaño y Participación del Mercado de Medios Sintéticos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

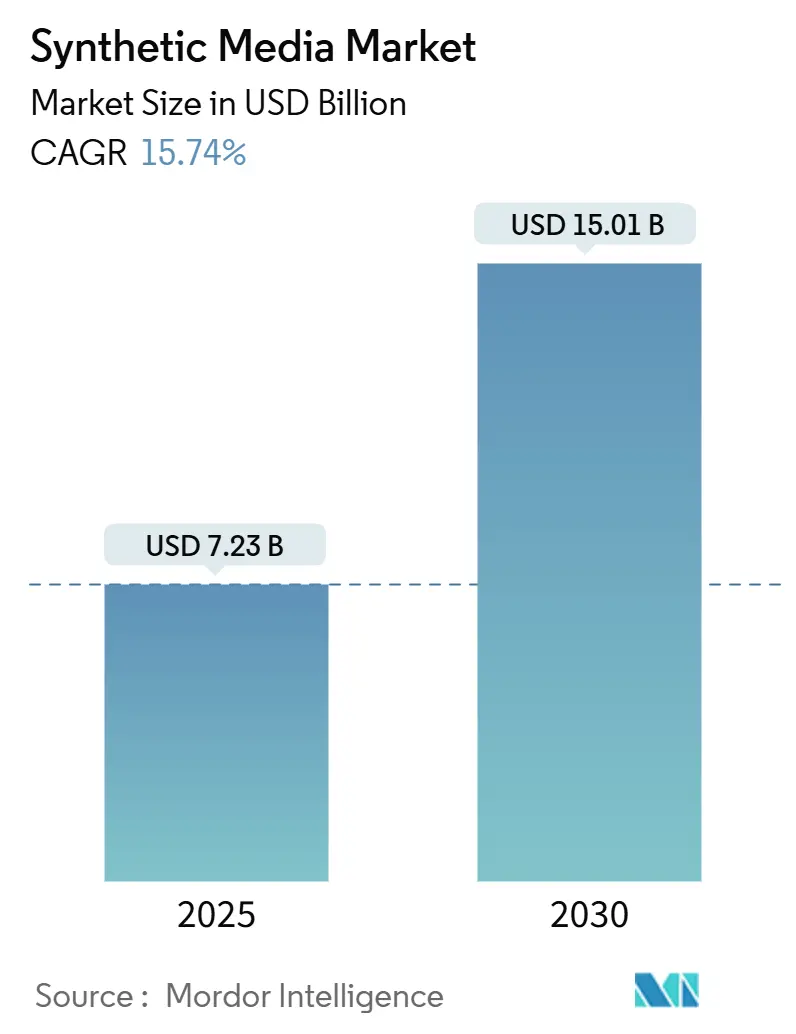

| Tamaño del Mercado (2025) | 7.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.74% CAGR |

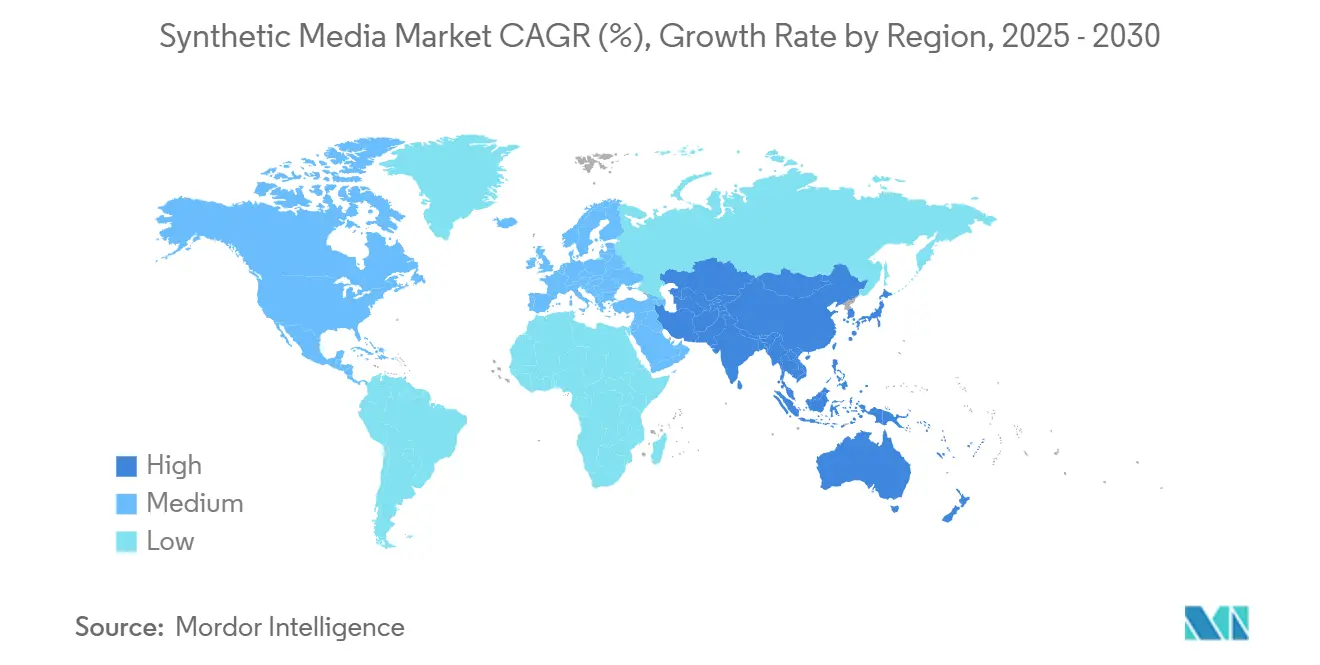

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

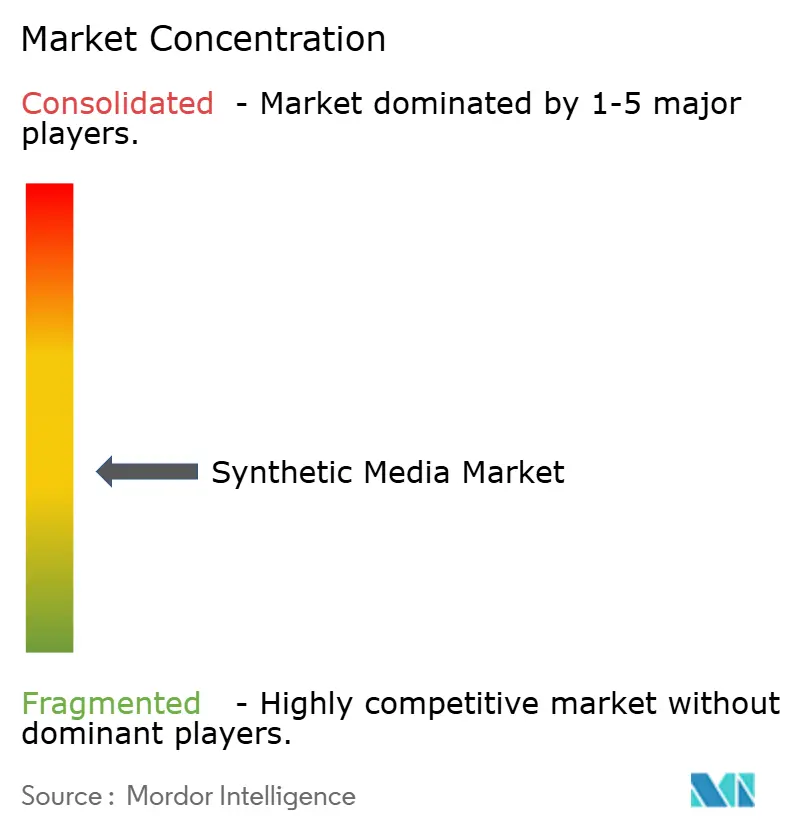

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios Sintéticos por Mordor Intelligence

El tamaño del mercado de medios sintéticos se sitúa en USD 7,23 millones en 2025 y se prevé que alcance los USD 15,01 millones en 2030, lo que refleja una CAGR del 15,74% durante el período. La expansión se atribuye a los avances en IA multimodal, la reducción de los costos por hora de GPU y la aceleración en dispositivos de borde que permiten la generación de contenido en tiempo real. Las integraciones con suites creativas empresariales reducen la fricción en la adopción, mientras que los mandatos regulatorios de accesibilidad refuerzan una demanda sostenida. La intensidad competitiva se agudiza a medida que los actores establecidos y las empresas emergentes compiten en eficiencia de modelos y posicionamiento en IA ética. Al mismo tiempo, la exposición a responsabilidad por derechos de autor y la erosión de la confianza impulsada por las falsificaciones profundas moderan la adopción a corto plazo.

Conclusiones Clave del Informe

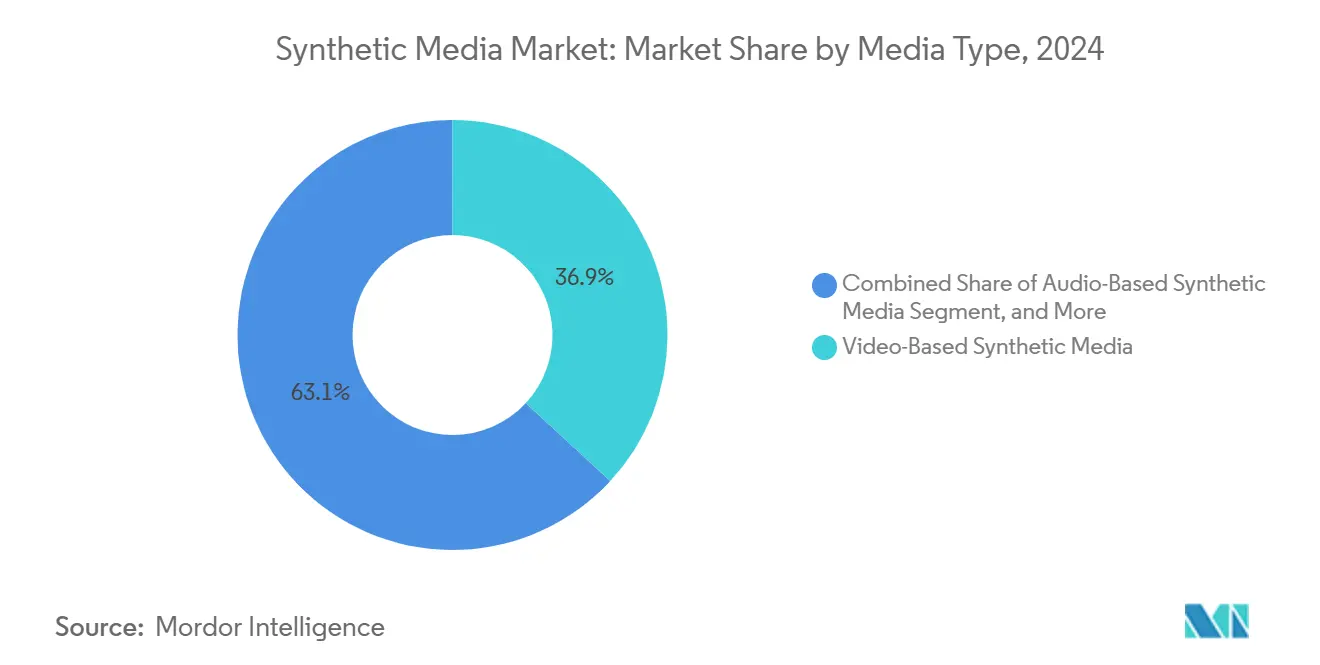

- Por tipo de medio, las soluciones basadas en video lideraron con el 36,89% de la participación del mercado de medios sintéticos en 2024; las aplicaciones basadas en audio crecen a una CAGR del 14,85% hasta 2030.

- Por tecnología, la IA generativa representó el 42,48% del tamaño del mercado de medios sintéticos en 2024, mientras que el procesamiento de lenguaje natural avanza a una CAGR del 15,92% hasta 2030.

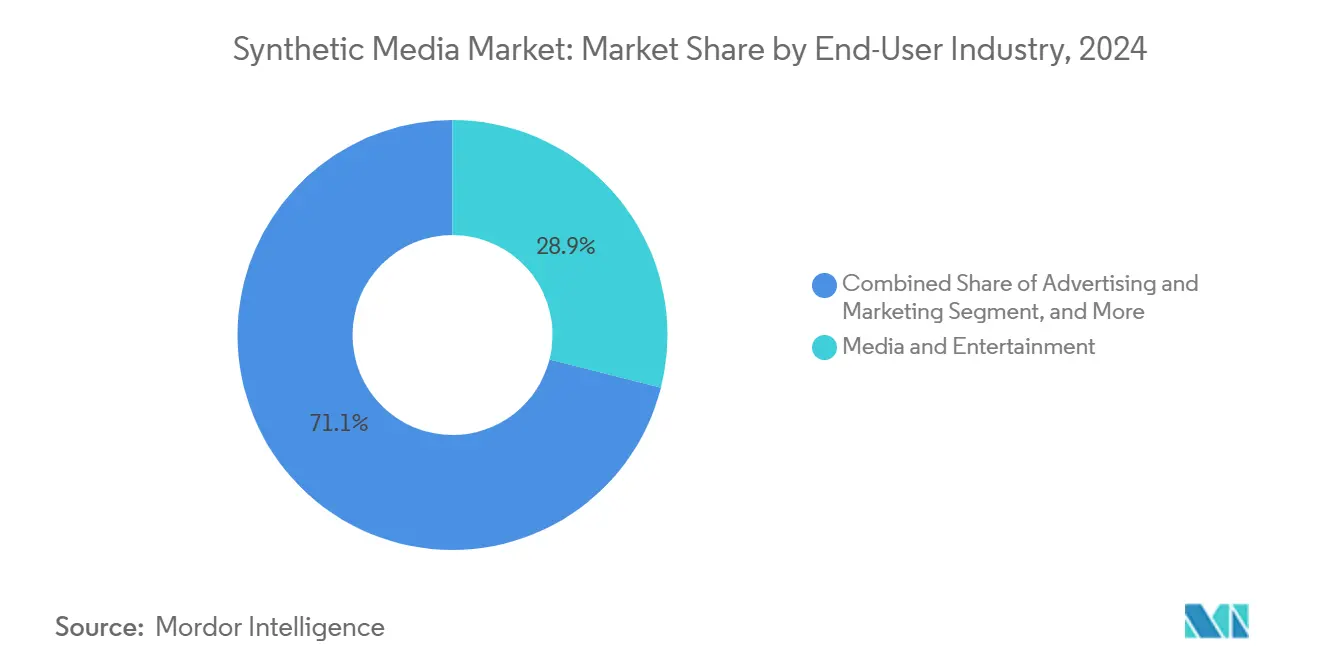

- Por industria de usuario final, los medios y el entretenimiento mantuvieron una participación de ingresos del 28,94% en 2024; las aplicaciones de juegos y metaverso exhiben la expansión más rápida con una CAGR del 16,34% hasta 2030.

Tendencias e Información del Mercado Global de Medios Sintéticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente precisión de los modelos de IA multimodal | +3.2% | Global, concentrado en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Reducción de los costos de inferencia por hora de GPU | +2.8% | Global, ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Integración de suites creativas de nivel empresarial | +2.1% | América del Norte y Europa como núcleo, expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Vientos regulatorios favorables para el contenido de accesibilidad | +1.4% | América del Norte y Europa, adopción gradual en Asia Pacífico | Largo plazo (≥ 4 años) |

| Aceleración de la IA generativa en dispositivos de borde | +1.9% | Asia Pacífico como núcleo, expansión hacia mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Precisión de los Modelos de IA Multimodal

Las arquitecturas unificadas que combinan razonamiento de texto, imagen y audio están cerrando la brecha de calidad entre el contenido generado por IA y el contenido convencional. GPT-4.5 y Gemini 2.0 ahora producen secuencias narrativas coherentes en múltiples formatos de medios, elevando la producción sintética a estándares profesionales.[1]Equipo de Genspark, "Características y Capacidades de los Modelos de Imagen de IA 2025," Genspark, genspark.ai Una mayor fidelidad reduce la dependencia de la posproducción humana, acelerando la adopción empresarial. Los mejores modelos atraen a más usuarios, creando bucles de retroalimentación que suministran más datos de entrenamiento. Las empresas que invierten tempranamente en capacidad multimodal están posicionadas para ganar una participación desproporcionada una vez que los umbrales de calidad superen la aceptación generalizada. En términos netos, la precisión multimodal eleva las barreras competitivas para los nuevos participantes tardíos e impulsa precios premium para las plataformas de primer nivel.

Reducción de los Costos de Inferencia por Hora de GPU

Las reducciones anuales de aproximadamente el 40% en los gastos de inferencia de video están ampliando el acceso a herramientas de generación avanzadas.[2]Nathan Benaich, "Su guía sobre IA: agosto de 2025," Air Street Press, airstreetpress.com El programa de infraestructura de USD 105 mil millones de Meta subraya la magnitud de la inversión detrás de estas reducciones. Una economía unitaria más baja permite a las pequeñas empresas y creadores independientes experimentar con medios sintéticos, ampliando la base de usuarios potenciales. La computación en el borde reduce aún más la sobrecarga de ancho de banda, haciendo viables las aplicaciones en tiempo real para dispositivos de consumo. Las plataformas que diseñan arquitecturas eficientes en inferencia obtienen liderazgo en costos, lo que les permite fijar precios agresivos mientras preservan los márgenes. En general, la reducción de costos democratiza el mercado de medios sintéticos y sostiene un alto impulso de crecimiento.

Integración de Suites Creativas de Nivel Empresarial

Incorporar la generación de IA dentro de software familiar convierte los medios sintéticos de una novedad independiente en infraestructura invisible. Adobe GenStudio y Microsoft 365 Copilot permiten a los especialistas en marketing crear campañas sin salir de Outlook o Teams, comprimiendo los ciclos de contenido y reduciendo drásticamente las curvas de aprendizaje.[3]Melissa Heikkilä, "Cómo la apuesta de Adobe por la IA no explotadora está dando frutos," MIT Technology Review, technologyreview.com Las experiencias integradas aumentan la fidelización de los usuarios y elevan los costos de cambio, favoreciendo a los proveedores con presencia empresarial consolidada. Los flujos de trabajo entre suites amplían el uso más allá de los roles creativos hacia ventas, recursos humanos y operaciones, apoyando un crecimiento amplio de licencias. A medida que la profundidad de integración se intensifica, las empresas emergentes de IA especializadas deben diferenciarse en rendimiento especializado o casos de uso de nicho para seguir siendo competitivas.

Vientos Regulatorios Favorables para el Contenido de Accesibilidad

Los mandatos de accesibilidad en la Unión Europea y América del Norte reclasifican los medios sintéticos de mejora opcional a requisito de cumplimiento. La síntesis de voz, el doblaje multilingüe y las descripciones de audio automatizadas permiten a las organizaciones satisfacer obligaciones legales a escala. La demanda predecible impulsada por la regulación sustenta la visibilidad de ingresos a largo plazo, justificando inversiones continuas en investigación y desarrollo. Los proveedores que enfatizan datos con licencia y una gobernanza de modelos transparente son favorecidos en las adquisiciones, reforzando una dinámica de calidad sobre cantidad. Si bien los presupuestos de cumplimiento no fluctúan con los ciclos económicos, fomentan modelos de suscripción recurrentes que suavizan el flujo de caja para los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Exposición a responsabilidad por derechos de autor | -2.3% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Erosión de la confianza impulsada por falsificaciones profundas | -1.8% | Global, pronunciada en mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de estándares de marca de agua para contenido sintético | -1.1% | Global, impacto temprano en segmentos empresariales | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro de GPU | -0.9% | Global, concentrada en la manufactura de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exposición a Responsabilidad por Derechos de Autor

La jurisprudencia no resuelta sobre los datos de entrenamiento de IA pone a las empresas en riesgo de reclamaciones por infracción. Las recientes decisiones judiciales en Estados Unidos intensifican el escrutinio sobre los conjuntos de datos sin licencia, lo que lleva a los departamentos legales a verificar la procedencia de los proveedores con mayor rigor. La política de Adobe de obtener únicamente activos con licencia o de dominio público ilustra una estrategia defensiva, pero limita la amplitud del modelo. El mercado se bifurca entre herramientas "seguras" pero más limitadas y plataformas de mayor rendimiento que conllevan incertidumbre legal. Las revisiones de adquisición prolongadas ralentizan los ciclos de ventas, amortiguando la realización de ingresos a corto plazo para los proveedores que no pueden demostrar una cadena de licencias clara.

Erosión de la Confianza Impulsada por Falsificaciones Profundas

Los incidentes de delitos financieros, incluido el fraude de falsificación profunda de USD 25,5 millones de Arup, dañan la confianza pública en el contenido generado por IA. Los medios de comunicación temen la pérdida de credibilidad cuando los elementos sintéticos no se revelan. Los consumidores se vuelven desconfiados respecto a la autenticidad visual o auditiva, presionando a las marcas a adoptar marcas de agua o etiquetas de divulgación. Los mecanismos de cumplimiento añaden costos y complejidad, compensando algunas ganancias de eficiencia. La publicidad negativa puede desencadenar regulaciones reactivas, elevando las barreras para las aplicaciones legítimas y potencialmente ralentizando la expansión del mercado en sectores sensibles como el periodismo y las finanzas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medio: El Contenido de Video Impulsa el Liderazgo del Mercado

Las soluciones basadas en video representaron el 36,89% de la participación del mercado de medios sintéticos en 2024. Las empresas adoptan video generado por IA para evitar rodajes en locación y la sobrecarga de posproducción, transformando los flujos de trabajo de marketing, capacitación y entretenimiento. El segmento de video del mercado de medios sintéticos continuará expandiéndose a medida que las GPU de borde permitan la renderización en tiempo real, apoyando anuncios interactivos y transmisión personalizada. La financiación de USD 308 millones de Runway AI valida la confianza de los inversores en los modelos de generación de video escalables y subraya los requisitos de capital para los medios de uso intensivo de cómputo. La adopción se acelera en las plataformas sociales donde el video de formato corto domina la participación de los usuarios, creando demanda de clips automatizados y conscientes del contexto.

El contenido basado en audio, aunque más pequeño en 2024, se proyecta que crecerá a una CAGR del 14,85% hasta 2030 a medida que la clonación de voz y el doblaje multilingüe ganan terreno. Las menores cargas computacionales hacen que el audio sea ideal para la implementación en el borde, impulsando agentes conversacionales en tiempo real y superposiciones de accesibilidad. Los USD 80 millones de ingresos recurrentes anuales de ElevenLabs señalan la viabilidad comercial de las plataformas de voz por suscripción. Los casos de uso en atención médica, como la restauración de voz, fortalecen las narrativas de confianza, contrastando con el uso indebido de falsificaciones profundas y ayudando a normalizar el audio sintético en las aplicaciones cotidianas.

Por Tecnología: Los Fundamentos de la IA Generativa Permiten la Expansión del Mercado

La IA generativa mantuvo el 42,48% de la participación del mercado de medios sintéticos en 2024 y continúa siendo el ancla de las capacidades de las plataformas. Su escalabilidad en todos los tipos de medios crea efectos de red a medida que la retroalimentación de los usuarios refina el rendimiento del modelo. Los continuos aumentos en el número de parámetros de los modelos fortalecen la posición de la IA generativa en el mercado de medios sintéticos, como lo ilustra el Llama 3.1 de código abierto de Meta con 405 mil millones de parámetros. El código abierto atrae a comunidades de desarrolladores, ampliando los puntos de integración y acelerando los ciclos de innovación.

El procesamiento de lenguaje natural registra la CAGR pronosticada más alta con un 15,92%, lo que refleja su papel en la conversión de indicaciones de texto en paquetes multimedia coherentes que agilizan la orquestación de campañas. Las soluciones impulsadas por procesamiento de lenguaje natural se benefician de interfaces simplificadas que permiten a los usuarios no técnicos enviar instrucciones en lenguaje sencillo y recibir activos de video, imágenes y audio conformes con la marca. A medida que las técnicas de ingeniería de indicaciones maduran, la dependencia del talento de diseño especializado disminuye, desplazando las asignaciones presupuestarias hacia suscripciones de IA en lugar de honorarios de agencias.

Por Industria de Usuario Final: Los Juegos Interrumpen el Dominio Tradicional de los Medios

Los medios y el entretenimiento representaron el 28,94% de los ingresos del mercado en 2024, mientras que los segmentos de juegos y metaverso son los de mayor crecimiento con una CAGR del 16,34% hasta 2030. La generación procedural permite entornos virtuales infinitos y líneas de historia personalizadas sin inflar los presupuestos de desarrollo. NetVRk y Meta están incorporando canalizaciones generativas en mundos inmersivos, convirtiendo los medios sintéticos en infraestructura fundamental en lugar de un complemento de producción.

Los equipos de publicidad y marketing aprovechan la IA para campañas hiperpersonalizadas, ajustando dinámicamente los mensajes por cohorte de audiencia. Los minoristas de comercio electrónico implementan pruebas sintéticas y renderizados de productos en 3D, reduciendo los costos de estudio y aumentando la conversión. Las propuestas de valor en atención médica y educación se centran en la accesibilidad y la escalabilidad de la capacitación, respectivamente. A medida que los casos de uso sectoriales se diversifican, el mercado de medios sintéticos se vuelve menos dependiente de cualquier vertical único, distribuyendo el riesgo de ingresos y reforzando la resiliencia del crecimiento a largo plazo.

Análisis Geográfico

América del Norte lidera el mercado de medios sintéticos, respaldada por la penetración del software empresarial, el alto gasto en la nube y la legislación de accesibilidad que exige experiencias digitales inclusivas. Los proveedores de suites creativas con sede en la región ofrecen rutas de integración directas, acortando los ciclos de implementación. La financiación de capital de riesgo se concentra en Silicon Valley, con OpenAI, Runway AI y ElevenLabs recaudando colectivamente múltiples rondas de mil millones de dólares que financian la adquisición de talento y la adquisición de cómputo. La claridad regulatoria de Estados Unidos sobre la marca de agua de IA está avanzando, ofreciendo a las empresas una hoja de ruta para un despliegue conforme y fomentando una mayor adopción.

Asia Pacífico es la geografía de mayor crecimiento, impulsada por iniciativas de IA soberana en China e India que canalizan fondos públicos hacia el desarrollo de modelos y la fabricación de GPU. Las Regulaciones de Síntesis Profunda de China definen marcos de responsabilidad mientras proporcionan autonomía tecnológica, catalizando la inversión corporativa en plataformas nacionales. El ecosistema digital multilingüe de India estimula la demanda de síntesis de voz en 22 idiomas programados, alineando la adopción de medios sintéticos con los objetivos de inclusión digital del gobierno. Los clústeres de fabricación de hardware reducen los costos de componentes, permitiendo a los proveedores regionales ofrecer soluciones competitivas en precio que desafían a los actores establecidos occidentales.

Europa equilibra la innovación y la regulación, con el RGPD y los próximos requisitos de la Ley de IA de la Unión Europea que orientan las compras hacia sistemas que preservan la privacidad y son explicables. Los proveedores que pueden demostrar una sólida trazabilidad de datos y protocolos de marca de agua encuentran compradores empresariales receptivos. Las agencias creativas medianas capitalizan las herramientas de IA para compensar los altos costos laborales, mientras que los organismos públicos de radiodifusión pilotan traducciones sintéticas para ampliar el alcance de la audiencia dentro de los límites lingüísticos.

Las economías de Oriente Medio invierten en IA para la diversificación, con los adoptantes minoristas de los Emiratos Árabes Unidos mostrando una alta aceptación del consumidor de los asistentes de compras de IA. Las oportunidades en África están emergiendo pero siguen limitadas por el ancho de banda y la disponibilidad de GPU, concentrando los despliegues en ciudades de primer nivel.

Panorama Competitivo

El mercado de medios sintéticos sigue siendo moderadamente fragmentado, pero muestra señales de consolidación a medida que los actores persiguen la integración vertical. Adobe aprovecha su suite creativa consolidada para agrupar agentes de IA, proporcionando flujos de trabajo de producción y distribución de extremo a extremo. OpenAI capitaliza los modelos fundacionales, asociándose con Microsoft para capturar canales empresariales. Meta invierte fuertemente en infraestructura de cómputo y estrategia de código abierto, con el objetivo de crear un ecosistema que retroalimente su ventaja de plataforma.

Los especialistas como Runway AI se diferencian en la fidelidad de la generación de video, mientras que ElevenLabs lidera en el realismo de la clonación de voz. Su crecimiento subraya el apetito del mercado por herramientas de mejor rendimiento incluso cuando las suites se expanden. El posicionamiento ético gana prominencia: Adobe entrena con datos con licencia, mientras que Synthesia ai invierte en tecnología de divulgación para contrarrestar el estigma de las falsificaciones profundas. El escrutinio antimonopolio de NVIDIA, Microsoft y OpenAI introduce incertidumbre regulatoria que podría remodelar las dinámicas de asociación y las estrategias de adquisición.

Las empresas emergentes que ocupan nichos verticales —automatización de documentos legales, restauración de voz en atención médica, contenido educativo localizado— encuentran espacio al abordar el cumplimiento específico del dominio y los matices del flujo de trabajo. El interés de adquisición por parte de los actores de plataforma está aumentando a medida que buscan cubrir brechas de funcionalidades y acelerar la expansión hacia industrias reguladas. La competencia de precios se centra en las tasas de transferencia de cómputo y la eficiencia de almacenamiento, con la optimización de modelos emergiendo como un factor decisivo de margen.

Líderes de la Industria de Medios Sintéticos

Adobe Inc.

NVIDIA Corporation

Runway AI, Inc.

Synthesia Limited

Meta Platforms Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Adobe lanzó el Orquestador de Agentes de Experience Platform y agentes de IA para Microsoft 365 Copilot, incorporando la producción automatizada de contenido en entornos empresariales familiares.

- Enero de 2025: OpenAI se asocia con Axios para apoyar el periodismo local y ahora trabaja con casi 20 organizaciones de medios, mejorando más de 160 medios de comunicación a nivel mundial. Estas colaboraciones integran herramientas de IA en las redacciones, mejorando los flujos de trabajo, la accesibilidad del contenido y la participación de los usuarios.

- Marzo de 2025: Stability AI anuncia una asociación estratégica e inversión de WPP para integrar la IA generativa en la producción de marketing y entretenimiento, acelerando la innovación en medios visuales, narrativa inmersiva y herramientas creativas de nivel empresarial.

Alcance del Informe Global del Mercado de Medios Sintéticos

| Medios Sintéticos Basados en Audio |

| Medios Sintéticos Basados en Imagen |

| Medios Sintéticos Basados en Texto |

| Medios Sintéticos Basados en Video |

| IA Generativa |

| Gráficos por Computadora y Efectos Visuales |

| Procesamiento de Lenguaje Natural |

| Síntesis y Reconocimiento de Voz |

| Otros (Realidad Aumentada y Realidad Virtual, Redes Generativas Antagónicas, y otros) |

| Medios y Entretenimiento |

| Publicidad y Marketing |

| Juegos y Metaverso |

| Comercio Electrónico y Venta Minorista |

| Educación y Capacitación |

| Atención Médica y Ciencias de la Vida |

| Otras Industrias de Usuario Final (Bienes Raíces, Hospitalidad, y Más) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Medio | Medios Sintéticos Basados en Audio | ||

| Medios Sintéticos Basados en Imagen | |||

| Medios Sintéticos Basados en Texto | |||

| Medios Sintéticos Basados en Video | |||

| Por Tecnología | IA Generativa | ||

| Gráficos por Computadora y Efectos Visuales | |||

| Procesamiento de Lenguaje Natural | |||

| Síntesis y Reconocimiento de Voz | |||

| Otros (Realidad Aumentada y Realidad Virtual, Redes Generativas Antagónicas, y otros) | |||

| Por Industria de Usuario Final | Medios y Entretenimiento | ||

| Publicidad y Marketing | |||

| Juegos y Metaverso | |||

| Comercio Electrónico y Venta Minorista | |||

| Educación y Capacitación | |||

| Atención Médica y Ciencias de la Vida | |||

| Otras Industrias de Usuario Final (Bienes Raíces, Hospitalidad, y Más) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Sudáfrica | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de medios sintéticos para 2030?

Se espera que alcance los USD 15,01 millones, lo que refleja una CAGR del 15,74% entre 2025 y 2030.

¿Qué tipo de medio lidera actualmente en adopción?

Las soluciones basadas en video tienen una participación de mercado del 36,89% debido a los ahorros de costos en los flujos de trabajo de producción.

¿Por qué los medios sintéticos basados en audio están creciendo rápidamente?

Las necesidades de clonación de voz y doblaje multilingüe impulsan una CAGR del 14,85% hasta 2030, ya que los requisitos de cómputo son menores que los del video.

¿Qué región se está expandiendo más rápido?

Asia Pacífico, impulsada por iniciativas de IA soberana, producción doméstica de GPU y demanda de contenido multilingüe.

Última actualización de la página el: