Tamaño y Participación del Mercado de Cuero Sintético

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

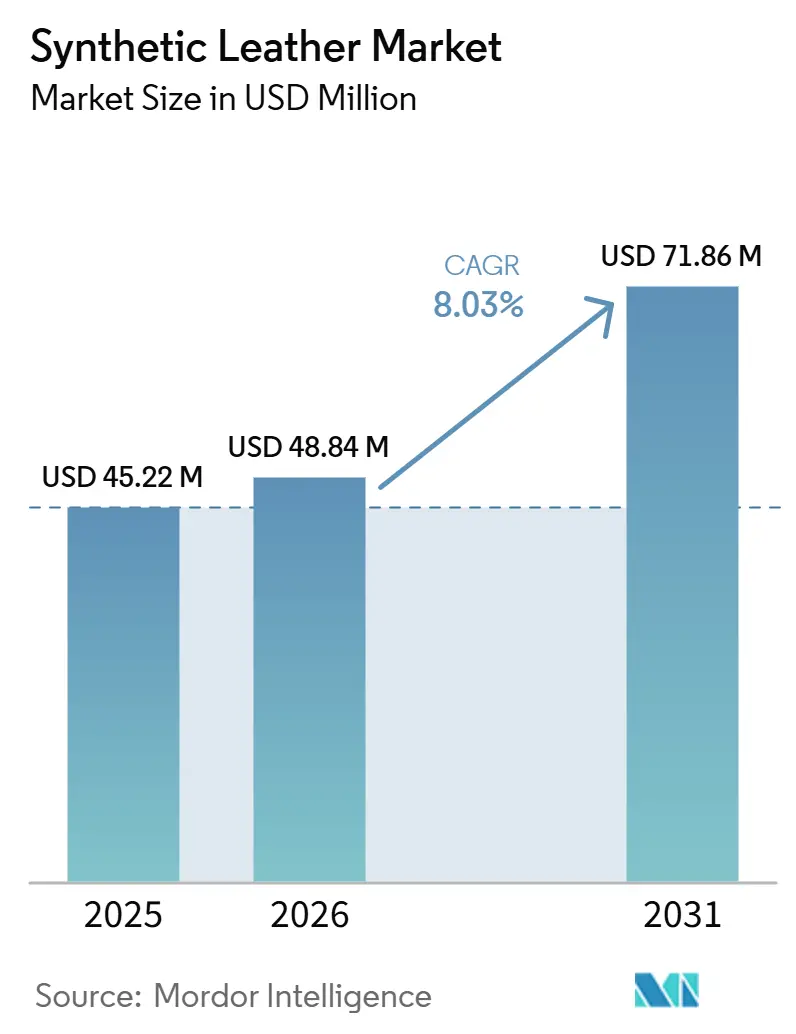

| Tamaño del Mercado (2026) | 48.84 Millones de dólares |

| Tamaño del Mercado (2031) | 71.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

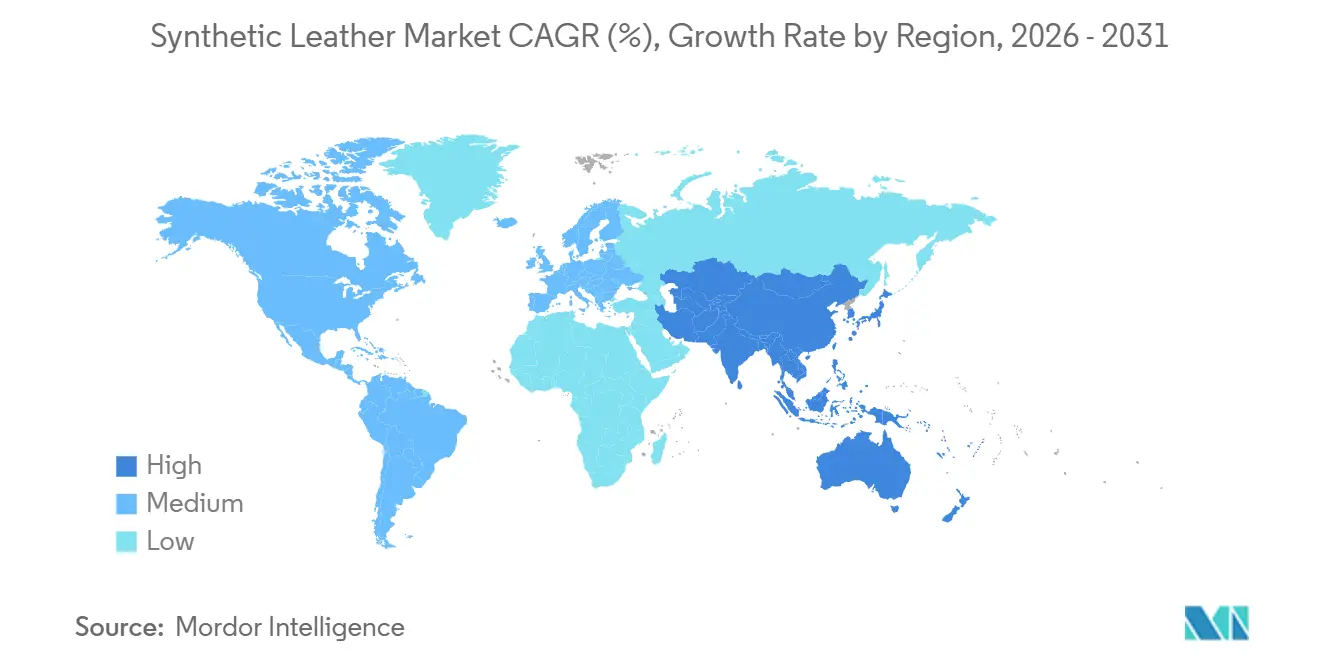

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuero Sintético por Mordor Intelligence

Se espera que el tamaño del Mercado de Cuero Sintético crezca de USD 45,22 millones en 2025 a USD 48,84 millones en 2026 y se prevé que alcance USD 71,86 millones en 2031 a una CAGR del 8,03% durante 2026-2031. El mercado de cuero sintético está evolucionando más allá de su función anterior como sustituto de menor costo del cuero animal. Los compradores ahora esperan mejores estéticas, menores emisiones y perfiles de materiales más limpios en calzado, mobiliario y revestimientos de vehículos. El cambio del cloruro de polivinilo (PVC) al poliuretano (PU) está impulsando la demanda, ya que el escrutinio regulatorio de los solventes y los productos químicos persistentes está llevando a los convertidores y compradores a favorecer formulaciones con menor riesgo de cumplimiento y mejor rendimiento superficial. La demanda también está aumentando a medida que los materiales veganos se incorporan a las especificaciones formales de productos en programas de moda y automotrices, lo que otorga al mercado de cuero sintético una posición más sólida en aplicaciones premium en lugar de las de nivel básico. El diseño de cabinas de vehículos eléctricos está ampliando el papel de las superficies recubiertas e ingeniadas, mientras que las tecnologías sin solventes y a base de agua están permitiendo a los proveedores cumplir con estándares de calidad interior más estrictos y requisitos de superficies inteligentes. El crecimiento en el mercado de cuero sintético está moderado por los límites de hidrólisis en condiciones húmedas y por el desafío de escalar los grados de base biológica a volúmenes comerciales predecibles. Sin embargo, estos problemas están ralentizando la adopción en lugar de revertir el cambio a largo plazo que se aleja del PVC y los cueros animales.

Conclusiones Clave del Informe

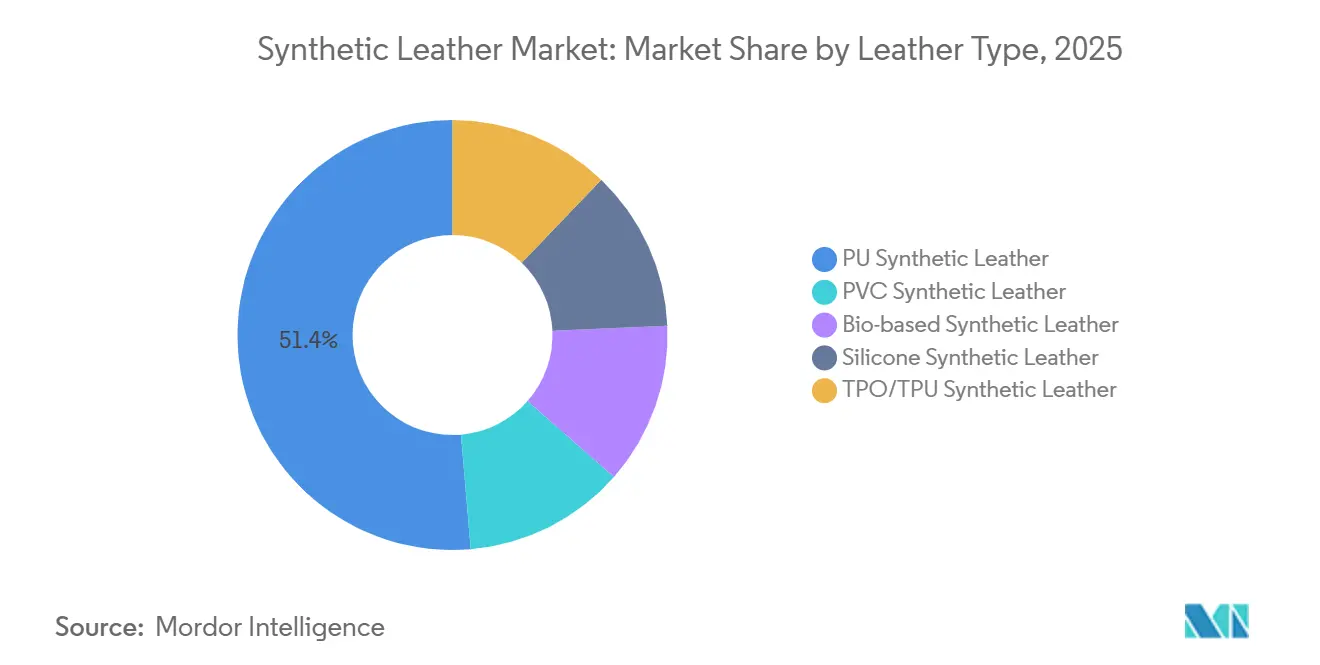

- Por tipo de cuero, el PU representó el 51,36% de la participación del mercado de cuero sintético en 2025, mientras que se proyecta que el cuero sintético de base biológica se expanda a una CAGR del 9,80% hasta 2031.

- Por tecnología de fabricación, la coagulación y el recubrimiento a base de solventes representaron el 56,40% del tamaño del mercado de cuero sintético en 2025, mientras que se proyecta que el PU sin solventes crezca a una CAGR del 9,33% hasta 2031.

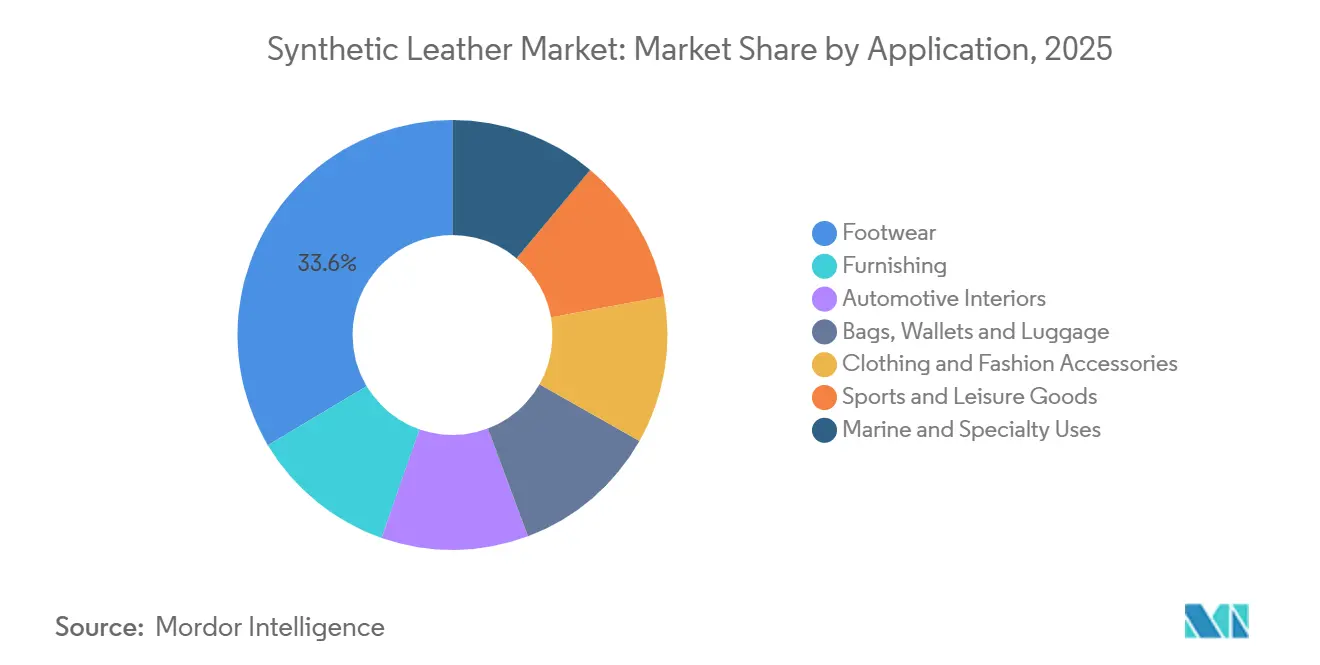

- Por aplicación, el calzado representó el 33,56% del tamaño del mercado de cuero sintético en 2025, mientras que se prevé que los interiores automotrices avancen a una CAGR del 8,42% hasta 2031.

- Por geografía, Asia-Pacífico representó el 45,71% de la participación del mercado de cuero sintético en 2025 y también se proyecta que registre la CAGR regional más rápida del 7,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cuero Sintético

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El PU Reemplaza al PVC y Otros Materiales Convencionales | +2.2% | Global, concentrado en China, Asia del Sur y Asia Sudoriental | Corto plazo (≤ 2 años) |

| Demanda de Materiales Veganos en Moda y Automotriz | +1.5% | América del Norte, Europa, Asia Oriental, el segmento premium | Mediano plazo (2-4 años) |

| Premiumización de la Cabina Automotriz y Demanda de Interiores para Vehículos Eléctricos | +1.8% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Habilitación de Tecnología a Base de Agua y Sin Solventes | +1.2% | Global, ganancias tempranas en China y mercados regulados por la UE | Corto plazo (≤ 2 años) |

| Integración de Interfaz Humano-Máquina (HMI) Oculta y Superficies Inteligentes Transparentes | +0.8% | Europa, América del Norte, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El PU Reemplaza al PVC: La Economía de Formulación Cambia el Material Base

El mercado de cuero sintético está experimentando un cambio constante hacia el PU, ya que ofrece un equilibrio más favorable entre preparación para el cumplimiento normativo, calidad visual y adecuación para aplicaciones premium que el PVC. Los límites residuales de dimetilformamida en los artículos terminados aumentan la carga operativa en las líneas convencionales con alto contenido de solventes, ya que pueden requerirse múltiples lavados con agua caliente para cumplir con umbrales más estrictos, lo que eleva tanto los costos del proceso como el consumo de energía[1]"DMF en el Procesamiento de Cuero y Tejido Sintético, Usos Industriales, Química del Proceso y Seguridad," Sinolook Chemical, sinolookchem.com. Esta presión es más significativa en las cadenas de suministro de alto volumen donde los compradores desean una menor exposición a solventes sin sacrificar el acabado de grano, la suavidad o la consistencia. Los convertidores más grandes con capacidad de recubrimiento actualizada están mejor posicionados en el mercado de cuero sintético, ya que pueden absorber los costos de modernización y responder más rápidamente a los requisitos de calificación de los compradores. El resultado es una transición más rápida en la mezcla de materiales base, con el PU fortaleciendo su posición en categorías donde la apariencia, el cumplimiento normativo y la durabilidad se evalúan conjuntamente.

Demanda de Materiales Veganos: Los Compromisos de los Fabricantes de Equipos Originales se Consolidan en Especificaciones de Adquisición

El mercado de cuero sintético está ganando apoyo de un cambio más amplio hacia materiales libres de animales tanto en moda como en interiores de vehículos. Mercedes-Benz introdujo un interior de vehículo eléctrico con certificación vegana que incorpora cuero sintético ARTICO en los principales puntos de contacto, demostrando que el contenido libre de animales es ahora parte de la especificación del producto en lugar de un lenguaje de marketing. Hyundai CRADLE también se asoció con UNCAGED Innovations en agosto de 2025 para desarrollar alternativas de cuero a base de granos para vehículos, lo que indica que los fabricantes de automóviles están invirtiendo en el desarrollo de materiales en etapas tempranas en lugar de esperar el suministro comercial estándar[2]"Hyundai CRADLE se Asocia con UNCAGED Innovations para Desarrollar Alternativas de Cuero Sostenibles para Vehículos," Hyundai Motor Group, hyundai.com. Estos cambios elevan los requisitos de calidad en el mercado de cuero sintético, ya que los productores ahora necesitan ofrecer variantes trazables y técnicamente estables que puedan cumplir con requisitos de adquisición más estrictos. Esto también amplía el camino para precios premium donde las marcas desean un menor impacto ambiental sin comprometer la calidad táctil o la consistencia visual.

Premiumización de la Cabina Automotriz: La Arquitectura de los Vehículos Eléctricos Redefine el Sustrato

El mercado de cuero sintético se está beneficiando del cambio en las prioridades de diseño de interiores impulsado por los vehículos eléctricos. Los pisos planos, las cabinas más silenciosas y los diseños de tablero más limpios hacen que la sensación y la función de la superficie sean más prominentes tanto para los fabricantes de automóviles como para los pasajeros, por lo que la cantidad de revestimiento ingeniado por vehículo puede aumentar incluso cuando la complejidad total de la cabina disminuye. Este cambio apoya aplicaciones de mayor valor para los materiales recubiertos, ya que ahora se espera que los asientos, los revestimientos de puertas y los paneles interactivos combinen comodidad, diseño y utilidad de interfaz en la misma capa. El proyecto de investigación SASS, respaldado por imec y VLAIO, demostró nuevas formas de integrar electrónica impresa entre capas de cuero sintético flexible, fortaleciendo el argumento para el uso de superficies inteligentes en futuros sistemas de cabina. Vulcaflex S.p.A. reforzó esta oportunidad en junio de 2026 al comprometer casi USD 70 millones para una primera instalación de fabricación en América del Norte en Auburn, Alabama, destinada a la producción de cuero sintético automotriz para los Estados Unidos, Canadá y México.

Tecnología a Base de Agua y Sin Solventes: La Nueva Línea de Base de Producción

El mercado de cuero sintético está experimentando un cambio tecnológico a medida que las rutas de producción más limpias se convierten en parte del posicionamiento competitivo. Los sistemas de poliuretano (PU) a base de agua y sin solventes son relevantes no solo por razones regulatorias, sino también porque ayudan a los proveedores a alinearse con expectativas más estrictas de calidad del aire en cabina y objetivos de sostenibilidad de las marcas. Un estudio de 2026 en Colloids and Surfaces A mostró que el poliuretano a base de agua con sinergia de poliol puede lograr estructuras suaves pero resistentes mediante espumado físico, ayudando a reducir la compensación entre el cumplimiento ecológico y el rendimiento háptico. Un estudio de 2025 en el Journal of the American Leather Chemists Association también mostró que el PU a base de agua requiere un control cuidadoso de la formulación durante la impregnación de microfibras, particularmente cuando la resistencia a los álcalis y la estabilidad del proceso son importantes. Incluso con esas exigencias de formulación, el mercado de cuero sintético se está moviendo hacia una línea de base de producción con menor contenido de solventes a medida que la ventaja de costo de la química más antigua se reduce con el aumento de la presión regulatoria.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Regulatoria sobre PFAS, DMF y Productos Químicos a Base de Vinilo | -0.9% | UE, Francia, América del Norte, China | Corto plazo (≤ 2 años) |

| Limitaciones de Durabilidad por Hidrólisis y Envejecimiento Térmico | -0.6% | Asia Sudoriental, América del Sur, aplicaciones marinas y especiales en climas húmedos | Mediano plazo (2-4 años) |

| Restricciones de Costo y Escalabilidad del Cuero Sintético de Base Biológica | -0.5% | Global, segmento premium, segmento de impulso regulatorio de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones sobre PFAS, DMF y Productos Químicos a Base de Vinilo: El Costo de Cumplimiento como Remodelador del Mercado

Las regulaciones más estrictas sobre PFAS, DMF y formulaciones vinculadas al vinilo presentan una restricción clara para el mercado de cuero sintético, ya que el cumplimiento ahora afecta tanto las opciones químicas como la preparación para la exportación. La regulación del ácido perfluorohexanoico (PFHxA) de la UE añade presión sobre las categorías de productos afectadas, incluidas prendas de vestir, accesorios y materiales recubiertos relacionados, reduciendo el alcance de los tratamientos heredados en los canales europeos. Francia también ha introducido restricciones sobre textiles y calzado que contienen PFAS con vigencia desde enero de 2026, aumentando la urgencia de reformulación y pruebas entre los proveedores que atienden esas líneas de productos. Para los exportadores de nivel medio, el desafío va más allá de la sustitución química e incluye los costos de documentación, pruebas por lotes y prevención de retiros cuando una sola línea de producción sirve a múltiples mercados finales. Esto ralentiza partes del mercado de cuero sintético, ya que los fabricantes más pequeños pueden retrasar las actualizaciones, perder acceso a los canales premium o desplazarse hacia aplicaciones de menor especificación donde los requisitos de cumplimiento son menos estrictos.

Hidrólisis y Durabilidad al Envejecimiento Térmico: Una Barrera Oculta para la Expansión del Mercado

El mercado de cuero sintético continúa enfrentando limitaciones de rendimiento en condiciones húmedas y calurosas, ya que la hidrólisis puede acortar la vida útil de los productos estándar de poliuretano (PU) a base de poliéster. Las guías de materiales de la industria y la investigación química identifican la escisión de cadenas y la debilidad de los enlaces como las causas raíz, mientras que las formulaciones más resistentes, como el PU de policarbonato, tienen un mejor rendimiento durante ciclos de uso más prolongados. El Journal of the American Leather Chemists Association señaló que los sistemas de PU a base de agua pueden exhibir una débil resistencia a los álcalis a temperaturas elevadas durante la impregnación de microfibras, añadiendo mayor complejidad de formulación a los productos avanzados. Este problema es relevante en los mercados tropicales, las aplicaciones marinas y las categorías de precio medio donde los compradores pueden no evaluar la durabilidad a largo plazo antes de la compra. Los grados de base biológica presentan una restricción adicional en el mercado de cuero sintético, ya que el escalado, la estabilidad de costos y la previsibilidad del suministro aún están por detrás de los del PU a base de petróleo en grandes programas comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cuero: El Dominio del PU Coexiste con la Disrupción de Base Biológica

El PU representó el 51,36% de la demanda total en 2025, manteniendo una clara ventaja sobre otros tipos de cuero en el mercado de cuero sintético. Esta posición refleja su capacidad para cumplir con una gama más amplia de requisitos de rendimiento y apariencia que el PVC, particularmente en calzado premium, tapicería e interiores de vehículos. El cuero sintético de base biológica es el tipo de cuero de más rápido crecimiento, proyectado para expandirse a una CAGR del 9,80% hasta 2031, lo que indica un cambio en la demanda incluso antes de que se logre la paridad de costos completa. El PVC mantiene presencia en aplicaciones sensibles al precio, como calzado de nivel básico y mobiliario de gama baja, respaldado por una gran base de procesos instalados y ventajas de costo. Las variantes de silicona y TPO/TPU tienen participaciones menores en el mercado de cuero sintético, pero están ganando terreno en aplicaciones donde la estabilidad térmica, la resistencia a la intemperie o el rendimiento superficial especializado tienen prioridad sobre el precio.

La mezcla de tipos de cuero también refleja el ritmo del desarrollo técnico en la industria del cuero sintético. Un estudio de 2025 en ACS Sustainable Chemistry & Engineering encontró que los recubrimientos de poli(éster amida) de base biológica derivados de 1,4-butanodiol y ácido adípico lograron una resistencia a la tracción 8 veces mayor que los homopolímeros constituyentes y entregaron más del 60% de biodegradación en relación con la celulosa en condiciones de compostaje en un mes. Este progreso apoya el caso de los materiales de base biológica premium al reducir la brecha entre la sostenibilidad y el rendimiento utilizable. Por lo tanto, es probable que el PU mantenga su liderazgo durante el período de pronóstico, mientras que los grados de base biológica se expanden primero en programas donde la marca, el cumplimiento normativo y la colaboración con proveedores tienen más peso que la producción de menor costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Fabricación: La Incumbencia a Base de Solventes Bajo Presión Sistemática

La coagulación y el recubrimiento a base de solventes representaron el 56,40% del volumen de producción en 2025, lo que refleja en qué medida la base instalada continúa dando forma al mercado de cuero sintético. Se proyecta que el PU sin solventes crezca a una CAGR del 9,33% hasta 2031, convirtiéndolo en la tecnología de fabricación de más rápido crecimiento en el informe. Esta brecha entre la escala actual y el crecimiento futuro refleja un mercado que aún opera con equipos más antiguos mientras se prepara para nuevos estándares químicos. El recubrimiento de PU a base de agua sigue siendo una tecnología de transición importante, ya que elimina el DMF al tiempo que se adapta mejor a muchos convertidores que un cambio completo a la producción sin solventes. El mercado de cuero sintético está, por lo tanto, experimentando una transición gradual en la que los productores adoptan procesos más limpios a velocidades variables según la exposición al uso final, la mezcla de clientes y la capacidad de capital.

La investigación reciente respalda esta dirección técnica. Un estudio de Colloids and Surfaces A de 2026 mostró que los sistemas de PU a base de agua pueden lograr un espumado estable y un rendimiento mecánico aceptable cuando la formulación de la resina está cuidadosamente diseñada, fortaleciendo la confianza en rutas de producción de menores emisiones escalables. Un artículo de JALCA de 2025 también indicó que la estabilidad del proceso, la resistencia al pelado y la resistencia a los álcalis aún requieren un control estricto en las aplicaciones de microfibras, confirmando que la transición es factible pero no sencilla. La industria del cuero sintético está, por lo tanto, avanzando de manera constante desde la dependencia total de solventes hacia una producción a base de agua y completamente sin solventes, favoreciendo a los proveedores que pueden demostrar tanto el cumplimiento normativo como la consistencia del producto a escala comercial.

Por Aplicación: El Calzado Mantiene el Volumen, el Sector Automotriz Domina el Valor

El calzado representó el 33,56% del valor total en 2025, convirtiéndolo en el segmento de uso final más grande en el mercado de cuero sintético. Esta posición está impulsada por el gran volumen de cuero sintético consumido en la producción de calzado de presupuesto y mercado medio, particularmente en los centros de fabricación asiáticos. Se prevé que los interiores automotrices crezcan a una CAGR del 8,42% hasta 2031, convirtiéndolos en la aplicación de más rápido crecimiento en el mercado de cuero sintético. Este crecimiento refleja un uso más amplio de superficies en cabinas de vehículos eléctricos, requisitos más estrictos de bajas emisiones y una creciente aceptación de especificaciones de interiores veganos entre los fabricantes de vehículos. El mobiliario sigue siendo una aplicación de nivel medio estable, ya que las sillas, sofás y tapicerías continúan requiriendo superficies de fácil limpieza y visualmente consistentes en múltiples puntos de precio.

El crecimiento adicional de las aplicaciones está surgiendo donde la diferenciación tiene más valor que la simple sustitución de materiales. Las bolsas, billeteras y equipaje ofrecen un punto de entrada accesible para los grados de base biológica, ya que los ciclos de desarrollo son más cortos y las barreras de calificación son más bajas que en el sector automotriz. Las aplicaciones de ropa y moda también respaldan precios más sólidos cuando los acabados de PU de marca pueden replicar una apariencia curtida con vegetales sin insumos de origen animal. En el sector automotriz, la investigación de imec y Quad Industries bajo el programa SASS demostró que la electrónica impresa puede integrarse dentro de capas de superficie flexible, lo que indica un posible camino de demanda futura para el mercado de cuero sintético. Las aplicaciones marinas y especiales siguen siendo menores en volumen, pero son importantes para los proveedores de silicona y poliolefina termoplástica (TPO)/poliuretano termoplástico (TPU), ya que estas químicas abordan la exposición a los rayos UV, la sal y el estrés térmico de manera más efectiva que el poliuretano (PU) estándar en entornos exigentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico representó el 45,71% de la demanda global en 2025 y se prevé que crezca a una CAGR del 7,81% hasta 2031, convirtiéndola en la región más grande y de más rápido crecimiento en el mercado de cuero sintético. La región se beneficia de la gran base de conversión de China, la posición en expansión de India en la fabricación de calzado y una densa cadena de suministro que vincula materias primas, capacidad de recubrimiento y canales de exportación. Esta combinación otorga a Asia-Pacífico una ventaja de escala en las categorías principales, al tiempo que apoya un cambio gradual hacia una producción de PU de mayor calidad. Japón sigue siendo relevante en el segmento premium, con empresas como Toray Industries, Kuraray y Asahi Kasei que mantienen posiciones establecidas en microfibras y materiales de alto rendimiento para aplicaciones automotrices y de moda. Dada la profundidad de la región, muchas transiciones tecnológicas y de costos en el mercado de cuero sintético en general continúan originándose en Asia-Pacífico antes de extenderse a otras regiones.

América del Norte y Europa representan el par regional de mayor valor en el mercado de cuero sintético, impulsado por los requisitos de cumplimiento normativo y las expectativas de calidad interior que son más estrictas que en la mayoría de las otras regiones. La demanda en ambas regiones está respaldada por grados de PU a base de agua y sin solventes premium que cumplen con especificaciones de productos de menores emisiones y mayor rendimiento. Vulcaflex S.p.A. reflejó esta tendencia en junio de 2026 con su plan de invertir casi USD 70 millones en su primera planta en América del Norte en Auburn, Alabama, para abastecer a clientes automotrices en los Estados Unidos, Canadá y México. En Europa, las regulaciones químicas más estrictas y los requisitos más exigentes de los compradores continúan respaldando la demanda de sistemas de PU mejorados, incluso cuando el crecimiento total del volumen sigue siendo más lento que en Asia.

América del Sur, Oriente Medio y África representan una oportunidad de ciclo más largo para el mercado de cuero sintético, con una demanda vinculada a la producción de calzado, el consumo de mobiliario y la gradual localización del ensamblaje automotriz. Brasil y Argentina siguen siendo los principales centros de demanda en América del Sur, donde la fabricación regional de calzado crea un mercado significativo para materiales recubiertos a precios competitivos. Arabia Saudita y los Emiratos Árabes Unidos sirven como los principales centros de consumo en Oriente Medio, respaldados por la demanda de mobiliario para hostelería y venta minorista de moda. El crecimiento en estas regiones sigue siendo inferior al promedio global debido a una infraestructura de conversión menos desarrollada y una aplicación inconsistente de los estándares de calidad y sostenibilidad. Como resultado, es probable que los productos con alto contenido de cloruro de polivinilo (PVC) de menor costo sigan siendo prevalentes en estos mercados durante más tiempo que en Europa o América del Norte.

Panorama Competitivo

El mercado de cuero sintético está fragmentado a nivel de convertidor, pero la influencia técnica está concentrada entre un grupo más pequeño de proveedores especializados de fibras y productos químicos. Toray Industries, Kuraray, Asahi Kasei y Teijin mantienen posiciones en microfibras y capas de sustrato de alto rendimiento, donde la experiencia en materiales y los largos ciclos de calificación crean barreras de entrada. En el segmento de mercado medio, proveedores como Anhui Anji, FILWEL, Fujian Polytech, Nan Ya Plastics y San Fang Chemical compiten en precio, capacidad y fiabilidad de exportación. BASF y Covestro dan forma al camino tecnológico aguas arriba al suministrar sistemas de poliuretano que afectan la calidad superficial, las emisiones y la preparación del proceso. Esto otorga al mercado de cuero sintético una estructura de dos velocidades, con posiciones premium impulsadas por especificaciones técnicas y segmentos de mayor volumen impulsados por el costo y la escala de fabricación.

Los movimientos estratégicos recientes indican que los proveedores están trabajando para asegurar posiciones en la demanda de mayor valor en lugar de simplemente añadir capacidad no diferenciada. Covestro colaboró con Marquardt y E Ink en 2025 para desarrollar superficies integradas reactivas para interiores automotrices, demostrando cómo el cuero sintético recubierto con poliuretano (PU) puede soportar funciones de pantalla e interfaz integradas. La asociación de agosto de 2025 de Hyundai CRADLE con Uncaged Innovations refleja una dirección similar desde el lado del comprador, ya que los fabricantes de vehículos están dando forma activamente a los materiales de próxima generación libres de animales en lugar de esperar a que emerja un suministro maduro. Vulcaflex S.p.A. también se expandió geográficamente en junio de 2026 con su inversión en Alabama, colocando capacidad dedicada cerca de las principales zonas de producción automotriz de América del Norte.

El espacio competitivo más abierto en el mercado de cuero sintético se encuentra entre el contenido de base biológica y la durabilidad de grado automotriz. Ningún proveedor cubierto en este informe se describe como poseedor de una plataforma de cuero sintético de base biológica completamente escalable que haya completado el ciclo completo de calificación de asientos automotrices, dejando espacio para un pionero con rendimiento probado y producción confiable. Esta brecha es significativa porque los compradores premium requieren cada vez más tanto credenciales de sostenibilidad como una larga vida útil, en lugar de uno a expensas del otro. Es probable que los proveedores que puedan combinar química de bajas emisiones, rendimiento estable ante la intemperie y compatibilidad con superficies inteligentes aseguren posiciones de especificación durante el período de pronóstico. El mercado de cuero sintético sigue siendo lo suficientemente competitivo como para evitar una concentración extrema, pero lo suficientemente diferenciado como para que un pequeño número de actores técnicamente capaces dé forma a la dirección de los materiales y las aplicaciones.

Líderes de la Industria del Cuero Sintético

KURARAY CO., LTD.

NAN YA PLASTICS CORPORATION

TEIJIN LIMITED

San Fang Chemical Industry Co., Ltd.

Mayur Uniquoters Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Vulcaflex S.p.A., un fabricante italiano de cuero sintético automotriz, anunció una inversión de aproximadamente USD 70 millones para establecer su primera instalación de fabricación en América del Norte en Auburn, Alabama, creando 130 empleos. La planta producirá materiales de cuero sintético para la industria automotriz en los EE. UU., Canadá y México, ampliando la presencia geográfica de Vulcaflex desde su base en Ravenna, Italia.

- Agosto de 2025: UltraSense Systems (San José) y Mankiewicz (Hamburgo) anunciaron una colaboración que combina el recubrimiento INSIGHT ShyTech de Mankiewicz, oculto hasta ser iluminado, con los controladores de HMI integrados de UltraSense para desarrollar superficies inteligentes para interiores y exteriores de vehículos. La asociación permite que las superficies de cuero sintético alberguen controles táctiles que permanecen invisibles hasta ser activados.

Alcance del Informe Global del Mercado de Cuero Sintético

El cuero sintético es una alternativa fabricada por el hombre al cuero animal. Se produce tratando una base de tela, como poliéster o algodón, con polímeros para replicar el aspecto, la sensación y la textura del cuero natural a un costo menor.

El mercado de cuero sintético está segmentado por tipo de cuero, tecnología de fabricación, aplicación y geografía. Por tipo de cuero, el mercado está segmentado en cuero sintético de PU, cuero sintético de PVC, cuero sintético de base biológica, cuero sintético de silicona y cuero sintético de TPO/TPU. Por tecnología de fabricación, el mercado está segmentado en coagulación y recubrimiento a base de solventes, recubrimiento de PU a base de agua y sistemas de PU sin solventes. Por aplicación, el mercado está segmentado en calzado, mobiliario, interiores automotrices, bolsas, billeteras y equipaje, ropa y accesorios de moda, artículos deportivos y de ocio, y usos marinos y especiales. El informe también cubre el tamaño del mercado y los pronósticos para el cuero sintético en 18 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Cuero Sintético de PU |

| Cuero Sintético de PVC |

| Cuero Sintético de Base Biológica |

| Cuero Sintético de Silicona |

| Cuero Sintético de TPO/TPU |

| Coagulación y Recubrimiento a Base de Solventes |

| Recubrimiento de PU a Base de Agua |

| Sistemas de PU Sin Solventes |

| Calzado | |

| Mobiliario | Sillas |

| Sofás | |

| Otra Tapicería | |

| Interiores Automotrices | Asientos |

| Revestimientos y Paneles de Puertas | |

| Superficies del Tablero y Panel de Instrumentos | |

| Superficies del Volante y la Consola | |

| Otras Superficies Interiores | |

| Bolsas, Billeteras y Equipaje | Billeteras |

| Bolsas | |

| Carteras | |

| Ropa y Accesorios de Moda | Chaquetas |

| Cinturones | |

| Otros Accesorios de Vestir | |

| Artículos Deportivos y de Ocio | |

| Usos Marinos y Especiales |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Cuero | Cuero Sintético de PU | |

| Cuero Sintético de PVC | ||

| Cuero Sintético de Base Biológica | ||

| Cuero Sintético de Silicona | ||

| Cuero Sintético de TPO/TPU | ||

| Por Tecnología de Fabricación | Coagulación y Recubrimiento a Base de Solventes | |

| Recubrimiento de PU a Base de Agua | ||

| Sistemas de PU Sin Solventes | ||

| Por Aplicación | Calzado | |

| Mobiliario | Sillas | |

| Sofás | ||

| Otra Tapicería | ||

| Interiores Automotrices | Asientos | |

| Revestimientos y Paneles de Puertas | ||

| Superficies del Tablero y Panel de Instrumentos | ||

| Superficies del Volante y la Consola | ||

| Otras Superficies Interiores | ||

| Bolsas, Billeteras y Equipaje | Billeteras | |

| Bolsas | ||

| Carteras | ||

| Ropa y Accesorios de Moda | Chaquetas | |

| Cinturones | ||

| Otros Accesorios de Vestir | ||

| Artículos Deportivos y de Ocio | ||

| Usos Marinos y Especiales | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Cuero Sintético?

Se espera que el tamaño del Mercado de Cuero Sintético crezca de USD 45,22 millones en 2025 a USD 48,84 millones en 2026 y se prevé que alcance USD 71,86 millones en 2031 a una CAGR del 8,03% durante 2026-2031.

¿Qué tipo de material lidera la demanda hoy en día?

El PU es el tipo de cuero líder, con una participación del 51,36% en 2025, respaldado por una mejor apariencia, una mayor adecuación a las aplicaciones y un menor riesgo de cumplimiento normativo que el PVC.

¿Qué uso final está creciendo más rápido hasta 2031?

Se proyecta que los interiores automotrices crezcan a una CAGR del 8,42% hasta 2031, impulsados por las cabinas de vehículos eléctricos que requieren más área de superficie visible y los compradores que especifican cada vez más interiores libres de animales.

¿Qué está impulsando a los proveedores hacia el PU sin solventes y a base de agua?

Las regulaciones químicas más estrictas, las expectativas de productos de menores emisiones y un mejor respaldo de investigación para el rendimiento a base de agua y sin solventes están acelerando el cambio.

Última actualización de la página el: