Tamaño y Participación del Mercado de Yeso Sintético

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yeso Sintético por Mordor Intelligence

Se espera que el tamaño del Mercado de Yeso Sintético crezca de 1,98 mil millones de USD en 2025 a 2,05 mil millones de USD en 2026 y se prevé que alcance los 2,46 mil millones de USD en 2031 a una CAGR del 3,73% durante 2026-2031. El mercado de yeso sintético ha superado su función anterior como canal de eliminación de subproductos industriales y ahora actúa como materia prima para paneles de yeso, cemento y determinadas aplicaciones agrícolas. El crecimiento está determinado por un desequilibrio entre oferta y demanda: los usuarios finales requieren insumos estables de sulfato de calcio, mientras que la producción de Desulfuración de Gases de Combustión (FGD) en las economías desarrolladas se ha estabilizado tras años de rápido crecimiento. Los estándares de sostenibilidad en la construcción y las regulaciones más estrictas sobre residuos están ampliando la aceptación de corrientes de yeso reciclado y secundario, apoyando el mercado de yeso sintético a medida que el suministro vinculado a las empresas de servicios públicos tradicionales se vuelve menos seguro. El procesamiento de fosfoyeso y las aplicaciones agrícolas están ampliando los mercados finales de los productores, reduciendo la dependencia de un único ciclo de construcción y manteniendo la relevancia comercial en más regiones. La competencia sigue siendo moderada, ya que algunos grandes grupos de paneles de yeso y cemento establecen estándares de calidad y escala, mientras que los proveedores regionales compiten en proximidad, costos de transporte y acceso a materias primas conformes.

Conclusiones Clave del Informe

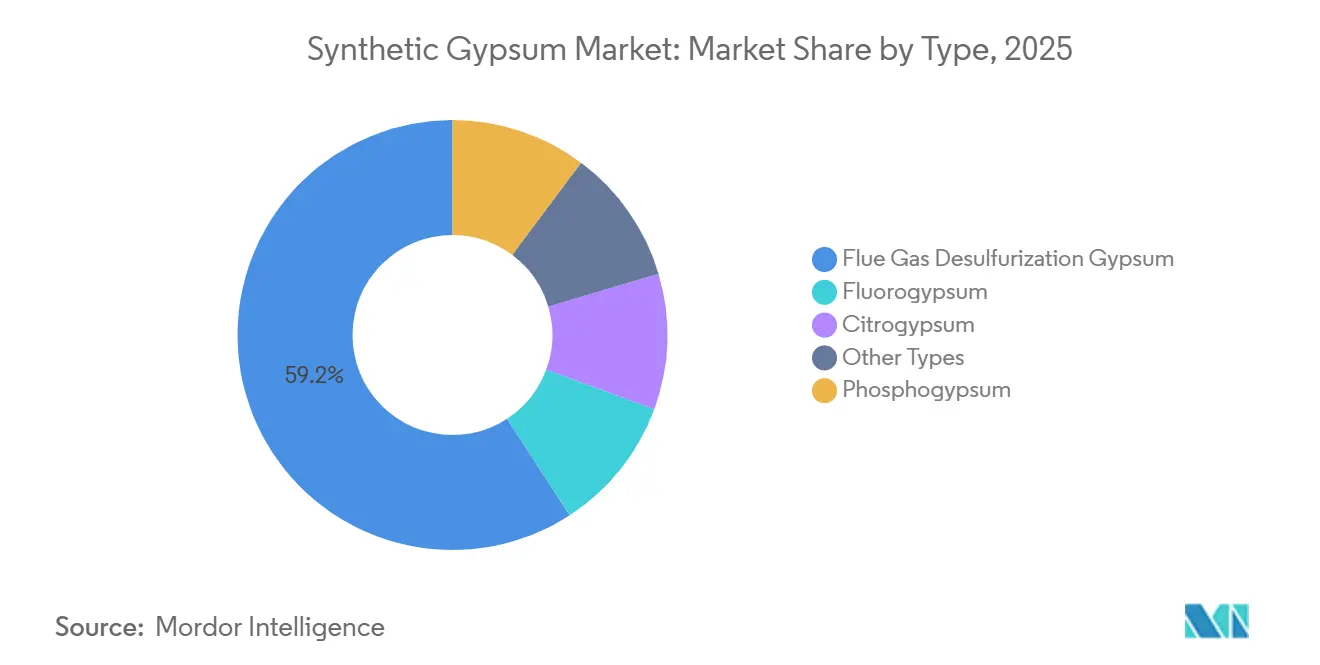

- Por tipo, el Yeso de Desulfuración de Gases de Combustión representó el 59,17% de la participación del mercado de yeso sintético en 2025, mientras que se proyecta que el fosfoyeso se expanda a una CAGR del 4,55% hasta 2031.

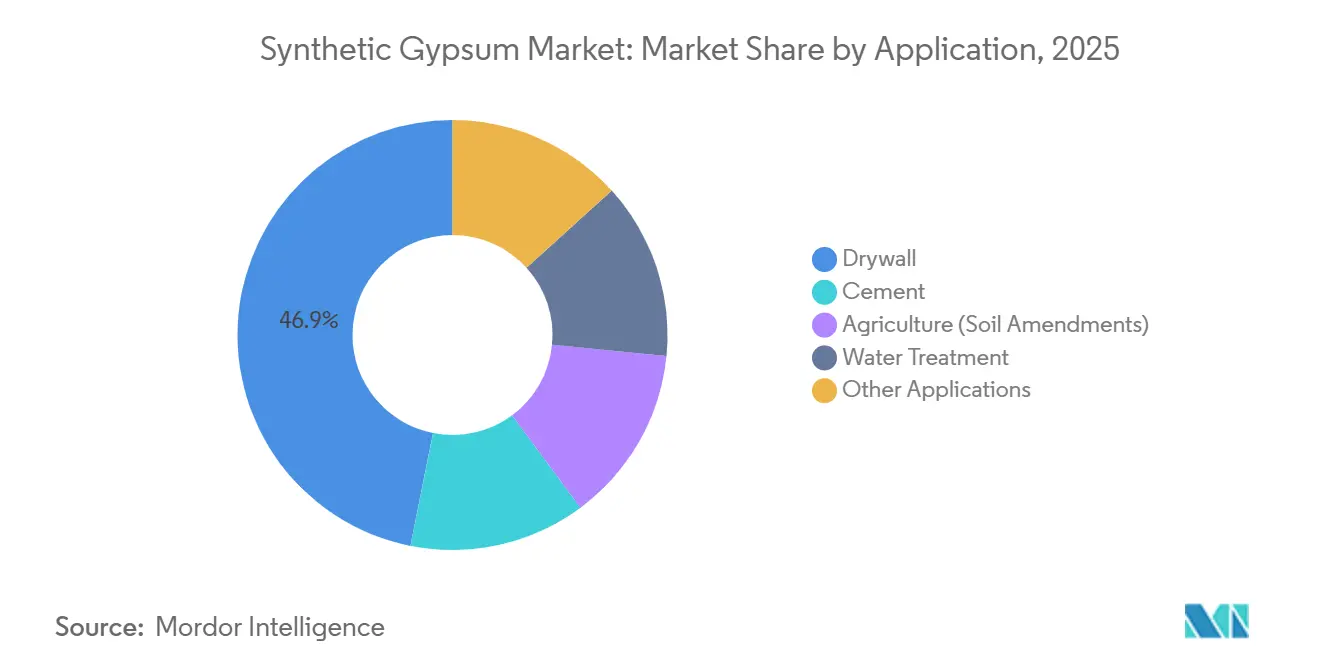

- Por aplicación, los paneles de yeso representaron el 46,88% del tamaño del mercado de yeso sintético en 2025, mientras que se prevé que la agricultura y la enmienda de suelos crezcan a una CAGR del 4,37% hasta 2031.

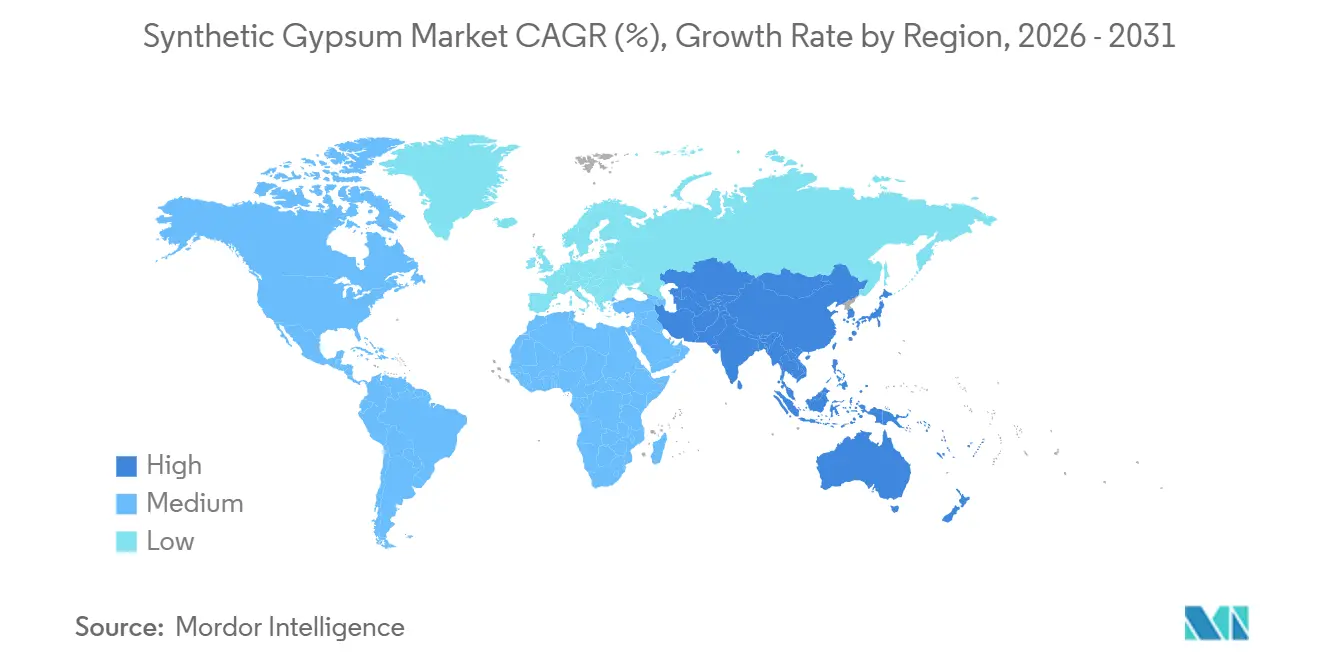

- Por geografía, Asia-Pacífico representó el 39,51% del tamaño del mercado de yeso sintético en 2025 y también se proyecta que crezca a una CAGR del 4,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Yeso Sintético

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia Creciente por Materiales de Construcción Sostenibles | +0.7% | Global, con mayor intensidad de demanda en los mercados de construcción ecológica de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Sistemas FGD de Plantas de Carbón que Generan Suministro Constante | +0.6% | Núcleo de Asia-Pacífico, India y el Sudeste Asiático, con ganancias residuales en América del Norte | Mediano plazo (2-4 años) |

| Productores de Cemento que Aseguran Suministro Suplementario de Yeso | +0.4% | Global, especialmente Asia-Pacífico y América del Sur, donde la producción de clínker está en expansión | Mediano plazo (2-4 años) |

| Demanda de Enmienda de Suelos por Parte de Productores Agrícolas | +0.5% | Brasil, India, Estados Unidos, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Regulaciones de Economía Circular más Estrictas | +0.4% | UE, Canadá, con efectos secundarios en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Modelos de Negocio Emergentes de Valorización de Residuos | +0.3% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Creciente por Materiales de Construcción Sostenibles

El mercado de yeso sintético está experimentando un cambio en las adquisiciones que otorga mayor importancia al contenido reciclado, la trazabilidad y la reducción de la exposición a vertederos en los materiales de construcción. Los sistemas de certificación como Liderazgo en Energía y Diseño Ambiental (LEED) y BREEAM recompensan los materiales con contenido reciclado validado, haciendo que el yeso sintético sea más atractivo para los promotores y compradores públicos que deben documentar el desempeño ambiental. En 2025, el Servicio Geológico de los Estados Unidos (USGS) estimó que el yeso sintético representaba el 39% del suministro doméstico total de yeso en los Estados Unidos, lo que indica que el material desempeña un papel operativo sustancial en lugar de una posición marginal de sostenibilidad. Esta base instalada es significativa porque los grandes productores de paneles de yeso y los compradores de la construcción pueden ampliar el uso de yeso secundario sin rediseñar los productos finales ni cambiar las especificaciones básicas. Las decisiones de compra están cada vez más vinculadas al cumplimiento normativo, la presentación de informes y los estándares de cartera, en lugar de únicamente a los diferenciales de precios de materias primas a corto plazo, lo que apoya un nivel de demanda más estable para el mercado de yeso sintético.

Sistemas de Desulfuración de Gases de Combustión (FGD) de Plantas de Carbón que Generan Suministro Constante

El mercado de yeso sintético sigue siendo muy dependiente de los sistemas de desulfuración de gases de combustión (FGD), y este vínculo continúa siendo un factor positivo de suministro en las regiones donde la capacidad del carbón sigue activa o donde el cumplimiento de los depuradores está en expansión. La producción de yeso sintético en los Estados Unidos se mantuvo estable en un estimado de 17 millones de toneladas métricas tanto en 2024 como en 2025, lo que indica que América del Norte mantuvo una base de suministro madura pero estable durante ese período. En Asia, los sistemas de depuración nuevos o modernizados aún pueden añadir volúmenes de yeso utilizables a mercados con creciente demanda de construcción. Esa división regional mantiene el mercado de yeso sintético desigual, ya que la misma tecnología de servicios públicos apoya la expansión en el sur y el sudeste de Asia, mientras que ofrece solo un apoyo de nivel de reemplazo en los sistemas de energía desarrollados. Los productores que puedan conectar las plantas de procesamiento al suministro de FGD conforme de menor costo retendrán una ventaja logística y de margen a medida que los patrones de suministro regional continúen divergiendo.

Demanda de Enmienda de Suelos por Parte de Productores Agrícolas

El mercado de yeso sintético está ganando terreno en la agricultura, donde la mejora del suelo se ha convertido en una vía práctica para la utilización del yeso secundario en lugar de una aplicación de nicho. Una investigación publicada en Frontiers in Soil Science en 2026 encontró que el fosfoyeso redujo las relaciones de adsorción de sodio del suelo hasta en un 69%, mejoró las métricas de estructura del suelo y aumentó los rendimientos de grano de cebada entre un 21% y un 39% en las tasas de aplicación evaluadas. La misma revisión señaló que más de 300 millones de toneladas de fosfoyeso se generan cada año a nivel mundial, mientras que solo el 14% se reutiliza, lo que indica una gran oferta disponible para uso agrícola donde la regulación lo permita. La Asociación Internacional de Fertilizantes también ha identificado la rehabilitación de suelos, el relleno de minas y usos secundarios relacionados como áreas que están entrando en un ámbito comercial más amplio, lo que apoya el mercado de yeso sintético al ampliar el rango de posibles compradores[1]Asociación Internacional de Fertilizantes, "De Residuo a Inventario, Fosfoyeso," Asociación Internacional de Fertilizantes, fertilizer.org. La demanda agrícola está determinada por los requisitos de calidad del suelo y el rendimiento de los insumos, lo que puede apoyar el mercado de yeso sintético incluso cuando la actividad de construcción se desacelera durante un ciclo determinado.

Regulaciones de Economía Circular más Estrictas

El mercado de yeso sintético también está siendo apoyado por regulaciones que desalientan el vertido en vertederos y fomentan el uso de materiales en circuito cerrado en la cadena de construcción. El Reglamento de Yeso Reciclado de Austria entró en vigor el 1 de abril de 2025, seguido de una prohibición total de vertido de yeso a partir del 1 de enero de 2026, creando un requisito de cumplimiento directo para la capacidad de recolección, clasificación y reprocesamiento. Este tipo de cambio de política requiere una acción inmediata, ya que los recicladores, los productores de placas de yeso y los contratistas de demolición necesitan canales operativos capaces de gestionar los residuos de yeso dentro de los plazos regulados. También proporciona al mercado de yeso sintético una nueva base de demanda institucional, ya que el uso de yeso secundario queda vinculado a obligaciones legales y sistemas de adquisición en lugar de únicamente a preferencias voluntarias. Una vez establecidos estos sistemas, tienden a persistir, lo que significa que el mercado de yeso sintético puede seguir beneficiándose de las regulaciones de circularidad mucho más allá del plazo inicial de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción Progresiva del Carbón que Erosiona el Suministro de Yeso de Desulfuración de Gases de Combustión (FGD) | -0.8% | Europa y América del Norte de forma más aguda, con Alemania, el Reino Unido y Canadá a la cabeza | Corto plazo (≤ 2 años), intensificándose a largo plazo |

| Preocupaciones por Contaminantes y Radiactividad en el Fosfoyeso | -0.5% | Los Estados Unidos son los más restrictivos, con la UE variable según el estado miembro y efectos secundarios en el comercio global | Mediano plazo (2-4 años) |

| Presiones de Costos en Manipulación, Secado y Logística | -0.3% | Mercados interiores a nivel global, con América del Sur, Oriente Medio y África particularmente expuestos | Mediano plazo (2-4 años) |

| Variabilidad de Calidad y Desafíos de Verificación | -0.2% | Global, más pronunciado en mercados con múltiples tipos de fuentes de FGD o fosfoyeso | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción Progresiva del Carbón que Erosiona el Suministro de Yeso FGD

El declive de la generación de energía a partir del carbón en las economías desarrolladas presenta un desafío estructural significativo para el mercado de yeso sintético, ya que el suministro de yeso FGD está directamente vinculado a la presencia y las tasas de operación de las plantas de carbón con depuradores. Este problema es más agudo en las regiones donde la capacidad de paneles de yeso y cemento aguas abajo sigue siendo grande, pero la base de servicios públicos aguas arriba se está reduciendo más rápido de lo que las corrientes alternativas de yeso pueden escalar. A medida que las plantas de carbón cierran, los compradores pierden una fuente cercana que durante mucho tiempo había ofrecido pureza predecible, visibilidad contractual y economías de transporte favorables. El impacto en el mercado de yeso sintético incluye una menor disponibilidad local y una mayor dependencia de fuentes de mayor distancia, material importado o corrientes recicladas de mayor costo que requieren verificación adicional antes de su uso. Este cambio en el suministro puede reducir la brecha de costos entre el yeso sintético y el yeso extraído en algunas ubicaciones, debilitando una de las ventajas de costo que apoyó la amplia adopción del FGD.

Preocupaciones por Contaminantes y Radiactividad en el Fosfoyeso

El mercado de yeso sintético está además limitado por la aceptación desigual del fosfoyeso, particularmente en regiones donde los reguladores aplican normas estrictas sobre radiactividad y gestión de contaminantes. Una investigación publicada en el Journal of Radioanalytical and Nuclear Chemistry en 2025 confirmó que entre el 80% y el 90% de los isótopos de radio en la roca fosfática precipitan como fosfoyeso, mientras que los perfiles asociados de uranio, torio y otros radionúclidos varían según el origen de la roca y las condiciones de la planta. El desafío comercial se extiende más allá de los radionúclidos, ya que los metales pesados como el cadmio, el plomo, el zinc y el arsénico pueden complicar la clasificación y la aprobación del uso final en distintos países. Environmental Technology & Innovation documentó enfoques de tratamiento como el lavado con agua, la flotación y la precipitación de carbonato de calcio inducida microbiológicamente en 2026, pero también señaló que la adopción a gran escala sigue siendo un trabajo en progreso[2]Y. Wang et al., "Eliminación de Impurezas del Fosfoyeso, Mecanismos, Tecnologías de Tratamiento y Desafíos para la Utilización Sostenible," Environmental Technology & Innovation, doi.org. Esto deja al mercado de yeso sintético con un panorama regulatorio fragmentado, donde algunas regiones pueden expandir el uso del fosfoyeso más rápido que otras, lo que ralentiza el ritmo al que esta materia prima puede compensar el declive del suministro de FGD.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del FGD Enmascara el Creciente Potencial del Fosfoyeso

El yeso FGD representó el 59,17% del mercado en 2025, convirtiéndolo en el segmento de tipo más grande del mercado de yeso sintético. Esta posición refleja características de partículas consistentes, cadenas de suministro establecidas desde los sitios de servicios públicos hasta las plantas de paneles y cemento, y una larga trayectoria en aplicaciones de construcción de alto volumen. En los Estados Unidos, la producción de yeso sintético se estimó en 17 millones de toneladas métricas tanto en 2024 como en 2025, subrayando la escala que el material derivado del FGD aporta a la base de suministro de América del Norte. El fluoroyeso y el citrogypsum permanecieron como corrientes mucho más pequeñas, sirviendo a aplicaciones especializadas donde el control de impurezas es más importante que el volumen total. Aunque limitados en escala, estos tipos indican que el mercado de yeso sintético abarca una gama más amplia de materiales que el segmento de FGD centrado en los paneles de yeso.

Se proyecta que el fosfoyeso crezca a una CAGR del 4,55% hasta 2031, convirtiéndolo en el tipo de más rápido crecimiento en el mercado de yeso sintético. El material que anteriormente se almacenaba en pilas está siendo evaluado cada vez más como materia prima utilizable para agricultura, construcción y determinadas aplicaciones industriales. La Asociación Internacional de Fertilizantes informó que más de 300 millones de toneladas de fosfoyeso se generan cada año y que solo el 14% se reutiliza, dejando una gran base de recursos disponible si se cumplen los requisitos de calidad y regulación. Los métodos de tratamiento como el lavado, la flotación y los enfoques biológicos también están mejorando el caso comercial para aplicaciones de mayor valor, particularmente donde los compradores requieren mayor confianza en el control de contaminantes. El segmento de tipo refleja, por tanto, una transición clara, con la materia prima más grande vinculada a una base de servicios públicos en maduración y la materia prima de más rápido crecimiento vinculada a una mejora en la capacidad de tratamiento y una aceptación más amplia en el mercado de yeso sintético.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Construcción Mantiene la Base de Volumen Mientras la Agricultura Añade Crecimiento

Los paneles de yeso representaron el 46,88% de la demanda en 2025, convirtiéndolos en la aplicación más grande del mercado de yeso sintético. Esta posición refleja la estrecha alineación entre la calidad del yeso FGD y los requisitos de fabricación de placas de yeso, donde la consistencia, la química estable y el suministro contractual confiable son consideraciones clave. La aplicación también se beneficia de la trayectoria operativa establecida de las plantas de paneles de yeso que ya están equipadas para procesar yeso sintético dentro de sus líneas de producción existentes. El cemento siguió siendo otro canal importante, y el Servicio Geológico de los Estados Unidos (USGS) lo identificó como uno de los usos principales del yeso sintético en los Estados Unidos, donde el yeso sirve como retardador de fraguado en la producción de cemento Portland. El tratamiento de agua siguió siendo una aplicación más pequeña pero mantuvo un papel técnicamente diferenciado en el mercado de yeso sintético, donde el equilibrio de sulfatos y el control del proceso apoyan su uso continuo.

Se prevé que la agricultura y la enmienda de suelos crezcan a una CAGR del 4,37% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado de yeso sintético. Los resultados de campo publicados en Frontiers in Soil Science mostraron que la aplicación de fosfoyeso a 3-6 t/ha redujo la densidad aparente del suelo y mejoró la infiltración de agua en tierras de regadío. La misma fuente vinculó el uso del fosfoyeso a un mejor rendimiento estructural en suelos afectados por sales, lo que es relevante en regiones donde la productividad agrícola está limitada por la degradación del suelo más que por la disponibilidad de nutrientes. La Asociación Internacional de Fertilizantes identificó a Brasil, los Estados Unidos e India como mercados activos para el uso agrícola, lo que indica una base global amplia en lugar de un patrón de un solo país. Esta combinación de demanda de construcción establecida y creciente adopción agronómica otorga al mercado de yeso sintético un perfil de aplicación más equilibrado que en años anteriores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 39,51% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 4,82% hasta 2031, convirtiéndola en el mercado regional más grande y de más rápido crecimiento para el yeso sintético. China sigue siendo el mayor centro de demanda de la región, ya que sus cadenas de valor de paneles de yeso y cemento pueden absorber volúmenes sustanciales de yeso sintético dentro de grandes redes de fabricación vinculadas a la construcción. India presenta una notable combinación de oferta y demanda, ya que las instalaciones de desulfuración de gases de combustión (FGD) en plantas de carbón apoyan la generación de subproductos, mientras que los productores de cemento y paneles de yeso requieren insumos de yeso confiables para expandir los mercados finales. Japón y Corea del Sur representan un segmento más maduro del mercado regional, con estándares de procesamiento técnicamente disciplinados que apoyan los requisitos de calidad en la fabricación de paneles de mayor valor. Vietnam, Indonesia y Bangladesh fortalecen las perspectivas a mediano plazo, ya que se espera que el endurecimiento de los controles de emisiones y la demanda constante de construcción apoyen un uso más amplio del yeso sintético en toda la región.

América del Norte sigue siendo una de las regiones más técnicamente integradas en el mercado de yeso sintético, con vínculos de larga data entre los productores de FGD y los fabricantes de paneles. En 2025, el Servicio Geológico de los Estados Unidos (USGS) estimó que el yeso sintético representaba el 39% del suministro doméstico total de yeso en los Estados Unidos, confirmando el papel central del yeso sintético en el sistema de yeso más amplio del país. La misma publicación reportó ventas de paneles de yeso de 26 mil millones de pies cuadrados frente a una capacidad de fabricación de paneles de 34 mil millones de pies cuadrados por año, lo que refleja la escala de la demanda instalada aguas abajo capaz de absorber material calificado. En junio de 2026, la USG Corporation del Knauf Group, a través de CGC Inc., inauguró una planta de fabricación de paneles de yeso de CAD 210 millones (~USD 148,85 millones) en el Condado de Wheatland, Alberta, con el objetivo de reducir las emisiones de carbono, el uso de agua y lograr cero residuos de fabricación en vertederos. Canadá y México añaden profundidad al mercado regional, pero los Estados Unidos siguen siendo el mayor punto de referencia operativo para el yeso sintético en América del Norte.

Europa presenta un entorno más complejo para el mercado de yeso sintético, ya que la fuerte demanda aguas abajo coincide con una base de suministro de FGD a largo plazo cada vez más ajustada y un énfasis creciente en el reciclaje. Austria ilustra la dirección de la política: su marco de yeso reciclado de 2025 y la prohibición de vertederos de 2026 fueron seguidos por la apertura de la planta GzG Gipsrecycling GmbH en Stockerau, que tiene una capacidad anual de 60.000 toneladas y puede suministrar a la producción de placas de yeso de Saint-Gobain hasta un 40% de material reciclado. América del Sur está ganando relevancia a medida que la base de fosfoyeso de Brasil apoya tanto las aplicaciones agrícolas como las de construcción, mientras que Etex ha comprometido 65 millones de EUR para la expansión de paneles de yeso en Perú, Chile y Argentina hasta 2026 y 2027. Oriente Medio y África siguen siendo más pequeños en términos de ingresos, aunque los programas de construcción, las adiciones de capacidad de cemento y la adopción más amplia de sistemas de control de emisiones continúan apoyando la expansión gradual del mercado.

Panorama Competitivo

El mercado de yeso sintético está moderadamente fragmentado, con un pequeño grupo de empresas de materiales establecidas que dan forma a los canales de demanda más grandes vinculados a paneles de yeso y cemento. Knauf Group, Saint-Gobain y Holcim mantienen posiciones estratégicas sólidas gracias a su alcance aguas abajo, su historial de calificación de productos y su capacidad para obtener grandes volúmenes para operaciones de paneles y cemento. Un nivel medio más amplio, que incluye BNBM Group, Yoshino Gypsum, Georgia-Pacific, Etex Group y American Gypsum, evita que el mercado se concentre en exceso, ya que estos actores siguen siendo importantes en los centros de demanda nacionales y regionales. La competencia está, por tanto, impulsada menos por la marca y más por la seguridad de la materia prima, la eficiencia del transporte y la capacidad de cumplir consistentemente los objetivos de calidad a nivel de planta. Esto hace que la disciplina operativa local sea especialmente importante en un negocio donde los costos de flete y la consistencia del material pueden afectar rápidamente los resultados de rentabilidad.

La integración vertical sigue siendo uno de los patrones estratégicos más claros en el mercado de yeso sintético, ya que las empresas que conectan las fuentes de materia prima con las plantas aguas abajo reducen el riesgo de manipulación y obtienen un mejor control sobre los costos de entrega. Este modelo es evidente en las relaciones donde las corrientes de yeso vinculadas a los servicios públicos se mueven bajo acuerdos de suministro estructurados hacia plantas de paneles y cemento que requieren química estable y programación confiable. Otra estrategia activa implica invertir en infraestructura de procesamiento circular para capturar más valor del yeso proveniente de residuos de construcción y reducir la exposición a un suministro primario volátil. En octubre de 2025, PORR, Saint-Gobain y Saubermacher inauguraron la primera planta de reciclaje de yeso a yeso de Austria, creando un sistema de circuito cerrado con logística ferroviaria e integración de contenido reciclado en la nueva producción de placas de yeso. Este desarrollo es significativo para el mercado de yeso sintético porque demuestra cómo la ventaja competitiva puede provenir ahora de las capacidades de gestión de residuos y el cumplimiento de los requisitos de reciclaje, en lugar de únicamente del acceso al material convencional de desulfuración de gases de combustión (FGD).

La tecnología también se está convirtiendo en un factor competitivo más visible en el mercado de yeso sintético, particularmente en el tratamiento y la calificación del fosfoyeso. Environmental Technology & Innovation ha documentado un trabajo creciente sobre la eliminación de impurezas mediante lavado con agua, flotación y biomineralización, lo que sugiere que la mejora de la materia prima puede convertirse en una base más sólida para la diferenciación en los próximos años. En junio de 2026, Knauf Group y CGC Inc. (CGC) fortalecieron su posición en América del Norte con la apertura de una planta de paneles de yeso en Alberta, añadiendo capacidad con un sólido perfil de sostenibilidad dentro de un sistema regional maduro. Etex también amplió su huella de fabricación regional a través de inversiones anunciadas en paneles de yeso en Perú, Chile y Argentina, demostrando que la adición de capacidad sigue siendo una respuesta competitiva práctica en mercados con margen para el crecimiento aguas abajo. Estos desarrollos indican que el mercado de yeso sintético está siendo moldeado por una combinación de escala, capacidad de reciclaje y conocimiento de procesos, en lugar de por un único modelo competitivo dominante.

Líderes de la Industria del Yeso Sintético

USG Corporation

Knauf Group

Saint-Gobain

Georgia-Pacific Gypsum LLC

HOLCIM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: La USG Corporation del Knauf Group, a través de su división canadiense CGC Inc., inauguró una planta de fabricación de paneles de yeso de CAD 210 millones (USD 147,8 millones) en el Condado de Wheatland, Alberta. La instalación tiene como objetivo reducir las emisiones de carbono en un 20%, el uso de agua en un 25% y lograr cero residuos de fabricación en vertederos. Añade capacidad en el oeste de Canadá como parte de un programa de inversión más amplio de CAD 325 millones (USD 228,73 millones) en América del Norte.

- Octubre de 2025: La primera planta de reciclaje de yeso a yeso de Austria, GzG Gipsrecycling GmbH, se inauguró en Stockerau con una capacidad anual de 60.000 toneladas. La planta es una empresa conjunta de PORR, Saint-Gobain y Saubermacher. Procesa residuos de yeso de construcción y demolición en material reciclado, que Saint-Gobain incorpora hasta en un 40% en la nueva producción de placas de yeso en su instalación de Bad Aussee, estableciendo una cadena de suministro de circuito cerrado apoyada por logística ferroviaria dedicada.

Alcance del Informe Global del Mercado de Yeso Sintético

El yeso sintético es un dihidrato de sulfato de calcio de alta pureza, fabricado artificialmente como subproducto de la fabricación industrial. Es químicamente idéntico al yeso natural y se utiliza principalmente como sustituto del mismo.

El mercado de yeso sintético está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en yeso de desulfuración de gases de combustión, fosfoyeso, fluoroyeso, citrogypsum y otros tipos. Por aplicación, el mercado está segmentado en paneles de yeso, cemento, agricultura (enmiendas de suelos), tratamiento de agua y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el yeso sintético en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Yeso de Desulfuración de Gases de Combustión |

| Fosfoyeso |

| Fluoroyeso |

| Citrogypsum |

| Otros Tipos |

| Paneles de Yeso |

| Cemento |

| Agricultura (Enmiendas de Suelos) |

| Tratamiento de Agua |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Yeso de Desulfuración de Gases de Combustión | |

| Fosfoyeso | ||

| Fluoroyeso | ||

| Citrogypsum | ||

| Otros Tipos | ||

| Por Aplicación | Paneles de Yeso | |

| Cemento | ||

| Agricultura (Enmiendas de Suelos) | ||

| Tratamiento de Agua | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Yeso Sintético?

Se espera que el tamaño del Mercado de Yeso Sintético crezca de 1,98 mil millones de USD en 2025 a 2,05 mil millones de USD en 2026 y se prevé que alcance los 2,46 mil millones de USD en 2031 a una CAGR del 3,73% durante 2026-2031.

¿Qué tipo lidera el consumo global actualmente?

El yeso FGD lideró por tipo con una participación del 59,17% en 2025, principalmente porque tiene un uso establecido desde hace mucho tiempo en aplicaciones de paneles de yeso y cemento.

¿Cuál es la aplicación de más rápido crecimiento?

La agricultura y la enmienda de suelos es la aplicación de más rápido crecimiento con una CAGR del 4,37% hasta 2031, respaldada por evidencia más sólida de mejora de la estructura del suelo y beneficios en el rendimiento.

¿Por qué Asia-Pacífico ocupa la posición regional líder?

Asia-Pacífico representó el 39,51% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 4,82% hasta 2031 porque la región combina una gran demanda de construcción con un suministro continuo vinculado al FGD en varios países.

Última actualización de la página el: