Tamaño y Participación del Mercado de Dispositivos de Drenaje Quirúrgico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

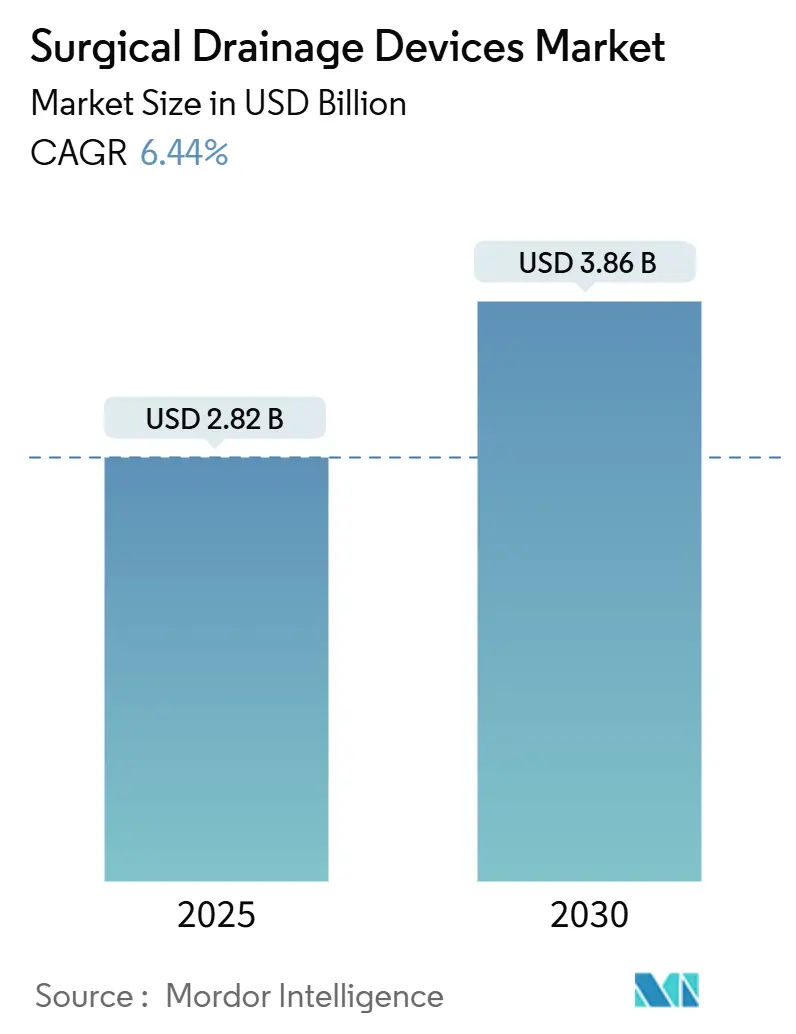

| Tamaño del Mercado (2025) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Drenaje Quirúrgico por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Drenaje Quirúrgico se estima en USD 2,82 mil millones en 2025, y se espera que alcance los USD 3,86 mil millones en 2030, a una CAGR del 6,44% durante el período de pronóstico (2025-2030).

La creciente complejidad de los casos, la rápida adopción digital y los protocolos de atención centrados en el paciente están configurando los patrones de demanda. Los hospitales invierten en sistemas de drenaje que se integran perfectamente con los registros electrónicos de salud, mientras que los centros ambulatorios buscan dispositivos que permitan el alta el mismo día. Los requisitos avanzados de control de infecciones impulsan a los fabricantes hacia materiales antimicrobianos y diseños de sistemas cerrados. Al mismo tiempo, los volúmenes de procedimientos en Asia-Pacífico aumentan a medida que los gobiernos canalizan capital hacia nuevos centros quirúrgicos, atrayendo a proveedores globales y estimulando la producción local.

Conclusiones Clave del Informe

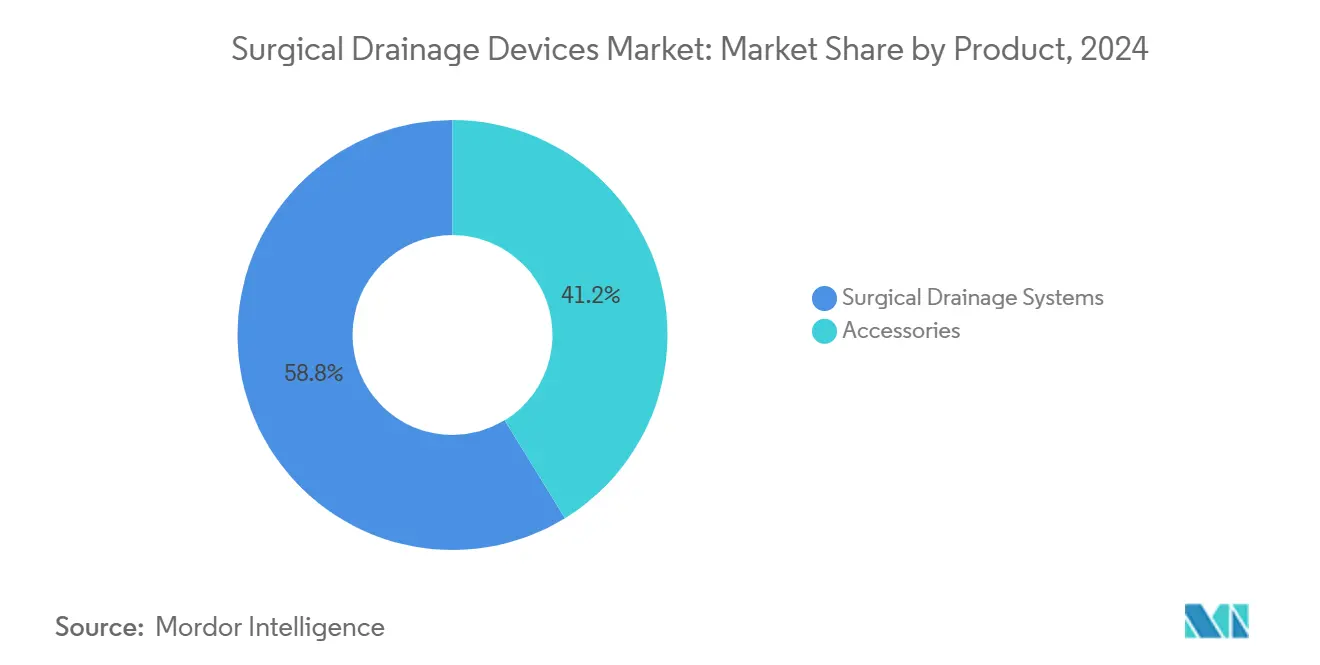

- Por producto, los sistemas de drenaje quirúrgico lideraron con una participación de ingresos del 58,76% en 2024; se prevé que los accesorios registren una CAGR del 9,24% hasta 2030.

- Por tipo, los drenajes activos mantuvieron el 59,45% de la participación del mercado de drenajes quirúrgicos en 2024, mientras que los drenajes pasivos se rezagan aunque siguen siendo rentables.

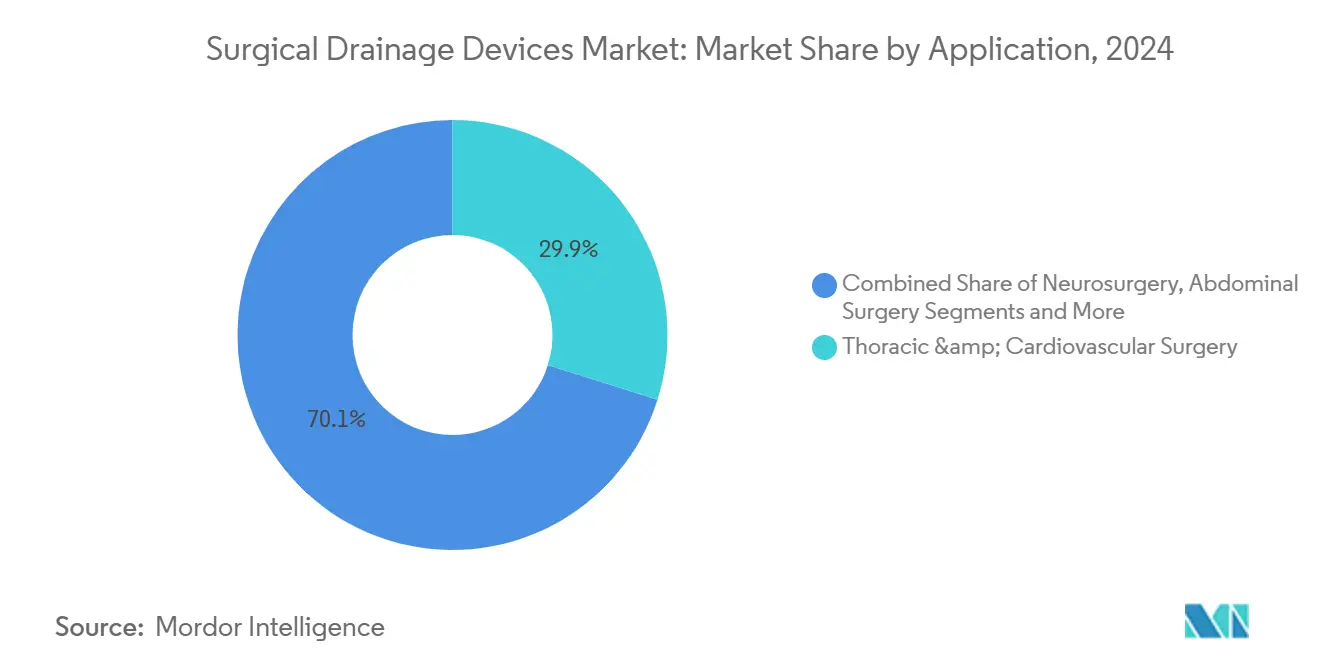

- Por aplicación, la cirugía torácica y cardiovascular representó el 29,87% del tamaño del mercado de drenajes quirúrgicos en 2024; se proyecta que la ortopedia crezca a una CAGR del 7,56% hasta 2030.

- Por usuario final, los hospitales representaron el 71,71% del tamaño del mercado de drenaje quirúrgico en 2024; los centros de cirugía ambulatoria registran la CAGR más alta del 6,89% hasta 2030.

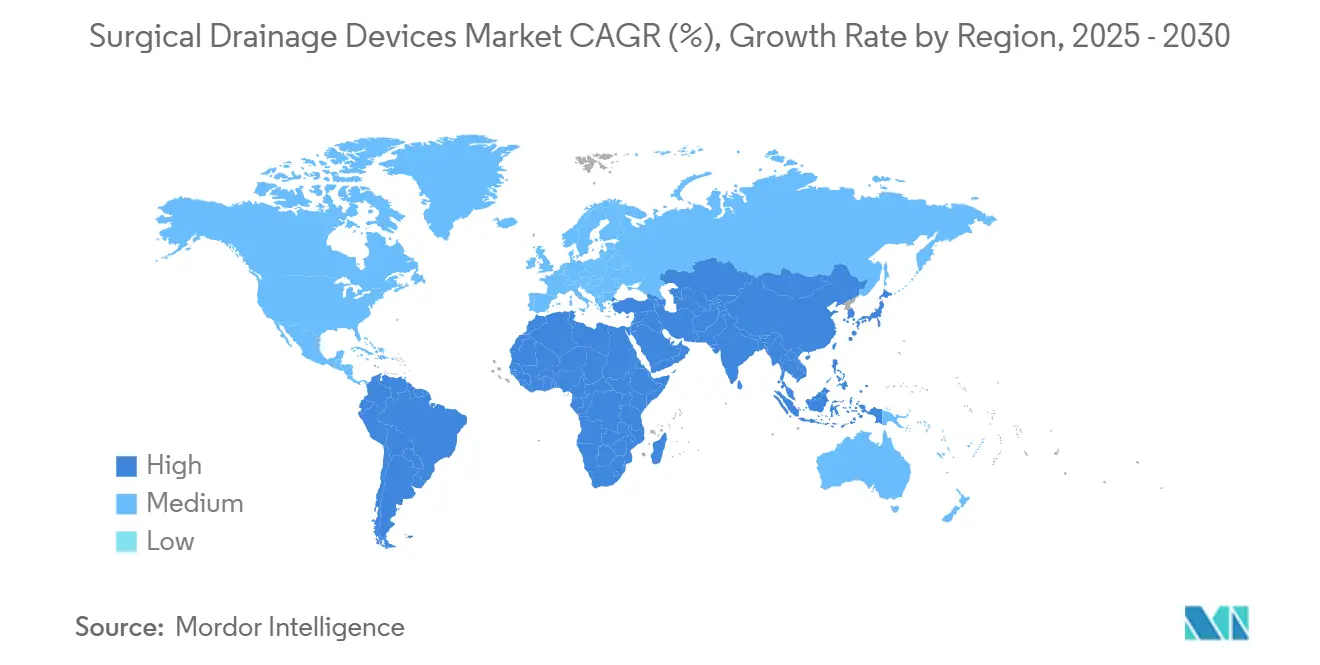

- Por geografía, América del Norte captó el 36,71% de los ingresos en 2024, con Asia-Pacífico avanzando a una CAGR del 8,19% hasta 2030.

Tendencias e Información del Mercado Global de Dispositivos de Drenaje Quirúrgico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente volumen de cirugías complejas | +1.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de sistemas de drenaje digitales e inteligentes | +0.9% | América del Norte y la UE lideran, Asia-Pacífico en seguimiento | Corto plazo (≤ 2 años) |

| Estándares más estrictos de control de infecciones en entornos ambulatorios | +0.7% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Transición hacia la cirugía de día y protocolos de Recuperación Mejorada tras la Cirugía | +0.8% | América del Norte y la UE como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adquisición basada en valor en mercados de altos ingresos | +0.5% | América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Incentivos a la producción local en países seleccionados | +0.4% | Núcleo en Asia-Pacífico, mercados selectivos de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Volumen de Cirugías Complejas

La mayor complejidad de los casos impulsa la demanda de dispositivos que gestionen dinámicas de fluidos multifacéticas. Medicare reportó 3,3 millones de beneficiarios en centros ambulatorios de EE. UU. durante 2022, lo que subraya el crecimiento de los procedimientos que eleva los requisitos de drenaje.[1]Comisión Asesora de Pagos de Medicare, "Servicios de Centros de Cirugía Ambulatoria: Informe de Situación," medpac.gov Las vías de recuperación mejorada siguen dependiendo de los drenajes para intervenciones cardiovasculares, ortopédicas y neuroquirúrgicas que implican desplazamientos considerables de fluidos. El envejecimiento de la población garantiza un crecimiento continuo en los reemplazos articulares, y los enfoques mínimamente invasivos requieren drenajes delgados que se adapten a incisiones pequeñas. Estas fuerzas sostienen las ventas de sistemas premium dentro del mercado de drenaje quirúrgico.

Rápida Adopción de Sistemas de Drenaje Digitales e Inteligentes

El análisis de fluidos en tiempo real acorta las estancias hospitalarias y reduce las revisiones manuales. Las evaluaciones clínicas de los drenajes torácicos digitales confirmaron una extracción más rápida del tubo y una reducción de la estancia hospitalaria.[2]Kazuto Sugai, Tomohiro Yazawa, "Estrategias de Gestión del Drenaje Torácico en Cirugía Pulmonar Postoperatoria: Una Revisión Narrativa," shc.amegroups.org Los dispositivos habilitados con IoT transmiten métricas de producción a los paneles de enfermería, aliviando la carga de trabajo y mejorando la capacidad de alerta temprana. Los hospitales justifican los costos iniciales a través de las ganancias de eficiencia posteriores. En paralelo, los centros ambulatorios despliegan unidades inteligentes compactas que apoyan la recuperación domiciliaria y la supervisión remota.

Estándares Más Estrictos de Control de Infecciones en Entornos Ambulatorios

Los sistemas cerrados a base de silicona con aditivos antimicrobianos abordan las estrictas normas de vigilancia del sitio quirúrgico descritas en el manual ambulatorio de los Centros para el Control y la Prevención de Enfermedades de 2024.[3]Centros para el Control y la Prevención de Enfermedades, "Manual del Componente de Procedimientos Ambulatorios de la Red Nacional de Seguridad Sanitaria 2024," cdc.gov Los centros ambulatorios, responsables del seguimiento de infecciones tras el alta, prefieren drenajes que limiten la exposición mientras los pacientes se recuperan fuera del centro. Los fabricantes incorporan filtros de barrera y conexiones luer seguras para mitigar la contaminación.

Transición hacia la Cirugía de Día y Protocolos de Recuperación Mejorada tras la Cirugía

Los ensayos aleatorizados mostraron que la Recuperación Mejorada tras la Cirugía redujo las estancias por artroplastia total de rodilla de 8,17 días a 5,92 días.[4]Di Han, Peng Wang, "La Recuperación Mejorada tras la Cirugía Mejora los Resultados en Pacientes de Edad Avanzada Sometidos a Cirugía de Fusión Lumbar de Nivel Corto," eurjmedres.biomedcentral.com Los dispositivos deben permitir la movilidad sin comprometer el drenaje, lo que impulsa diseños ligeros y depósitos discretos. Los formatos aptos para el hogar, incluidos los depósitos portátiles, se alinean con la expansión ambulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos adversos y litigios por drenajes retenidos | -0.8% | Global, mayor impacto en mercados con alta litigiosidad | Corto plazo (≤ 2 años) |

| Aceleración del giro hacia técnicas mínimamente invasivas y sin drenaje | -1.1% | América del Norte y la UE lideran, adopción global | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de silicona de grado médico | -0.6% | Global, aguda en regiones dependientes del suministro | Corto plazo (≤ 2 años) |

| Hospitales que retrasan el gasto de capital ante la presión del reembolso | -0.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos y Litigios por Drenajes Retenidos

Los fragmentos retenidos pueden provocar trastornos de la marcha y discapacidad a largo plazo, como se ha documentado tras la artroplastia total de cadera. Las instituciones que enfrentan responsabilidad legal endurecen los protocolos, eliminando los drenajes donde la evidencia muestra un beneficio insignificante. Esta cautela modera directamente los volúmenes de dispositivos, especialmente en regiones con alta litigiosidad.

Aceleración del Giro hacia Técnicas Mínimamente Invasivas y sin Drenaje

Los metaanálisis revelan que el drenaje peritoneal tras la apendicectomía laparoscópica aumenta el riesgo de infección sin mejorar los resultados. La creciente confianza de los cirujanos en las reparaciones sin drenaje reduce la demanda, especialmente en cirugía general y colorrectal. Los planes de estudio de formación refuerzan estos protocolos, lo que frena aún más la penetración del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Lideran la Innovación

Los sistemas de drenaje quirúrgico generaron el 58,76% de los ingresos en 2024 y se prevé que superen a los accesorios con una CAGR del 9,24%. La demanda se centra en plataformas conectadas que registran datos de producción, presión y alarmas dentro de la infraestructura de información hospitalaria. Dicho rendimiento sustenta los precios premium en el mercado de drenaje quirúrgico. Los accesorios, aunque estables, experimentan la presión de la mercantilización a medida que los kits integrados agrupan tubos, conectores y apósitos.

La frecuencia de reemplazo sostiene los ingresos por accesorios, aunque el crecimiento queda por detrás de las actualizaciones de sistemas. Los nuevos apósitos de fijación de silicona mejoran la comodidad y reducen la necesidad de recolocación, lo que apunta a ganancias incrementales. Los fabricantes de sistemas difuminan las líneas de categoría al incorporar características de sujeción dentro de los dispositivos primarios, consolidando las adquisiciones y simplificando el inventario.

Por Tipo: Los Drenajes Activos Mantienen la Ventaja Tecnológica

Las unidades activas mantuvieron una participación del 59,45% en 2024 y deberían crecer un 8,23% anual hasta 2030. La succión de precisión y la regulación del flujo se adaptan a los casos torácicos y cardíacos críticos que exigen un control estricto de la presión. El Sistema Interi, por ejemplo, redujo las tasas de seroma del 22,9% al 4,1% en la reconstrucción mamaria. Los drenajes pasivos prosperan en entornos sensibles al precio; sin embargo, su monitoreo limitado restringe la adopción en salas de alta complejidad.

Los modelos de reembolso emergentes recompensan el seguimiento de resultados, reforzando el atractivo de los drenajes activos que documentan métricas de rendimiento. Las variantes pasivas de silicona siguen siendo indispensables para entornos con recursos limitados, contribuyendo a preservar el acceso quirúrgico donde los presupuestos restringen las actualizaciones.

Por Aplicación: La Ortopedia Emerge como Motor de Crecimiento

El segmento ortopédico está preparado para una CAGR del 7,56%, impulsado por el envejecimiento de la población y los protocolos estandarizados de reemplazo articular. Los cirujanos equilibran los objetivos de movilidad con la gestión de fluidos, favoreciendo drenajes delgados que se adaptan a los contornos de las extremidades. Los desafíos de reembolso en el reemplazo articular total no han reducido el número de procedimientos, lo que sostiene el volumen en el mercado de drenaje quirúrgico.

La cirugía torácica y cardiovascular preservó la mayor porción del 29,87% de los ingresos de 2024. Las operaciones torácicas complejas requieren dispositivos de alta capacidad capaces de gestionar simultáneamente sangre, líquido seroso y aire. Los casos neuroquirúrgicos y abdominales siguen siendo de nicho pero tecnológicamente intensivos, dependiendo de catéteres ultrafinos para el drenaje cefalorraquídeo o peritoneal.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Impulsan la Transformación del Mercado

Los hospitales representaron el 71,71% del gasto de 2024, pero enfrentan un escrutinio presupuestario que ralentiza las actualizaciones. La integración con los sistemas electrónicos existentes es primordial, lo que impulsa ciclos de compra plurianuales. Por el contrario, los centros de cirugía ambulatoria registraron una CAGR prevista del 6,89%, lo que refleja la preferencia de los pacientes por las opciones ambulatorias y los incentivos de los pagadores para sitios de menor costo.

Los flujos de trabajo de los centros de cirugía ambulatoria requieren depósitos ligeros y conectores de liberación rápida que los pacientes o enfermeros domiciliarios puedan manejar con confianza. Los fabricantes responden con kits de fácil uso y módulos de formación virtual, alineando la funcionalidad del producto con el continuo de atención ambulatoria y ampliando el alcance del mercado de drenaje quirúrgico.

Análisis Geográfico

América del Norte retuvo el 36,71% de los ingresos globales en 2024 gracias al alto número de procedimientos y a la temprana adopción digital. Los desembolsos de Medicare de USD 6,1 mil millones para cirugías ambulatorias en 2022 atestiguan una demanda sólida de dispositivos avanzados de atención postoperatoria. Los hospitales enfatizan la documentación de resultados, incentivando los drenajes conectados que alimentan datos a los paneles de calidad. Las interrupciones en el suministro destacan a los proveedores capaces de garantizar la entrega a tiempo.

Europa ofrece ganancias estables ancladas en la demografía envejecida y las estrictas normas de prevención de infecciones. La adopción de la Recuperación Mejorada tras la Cirugía remodela las adquisiciones al valorar los dispositivos que permiten la movilización temprana. Los sistemas nacionales de salud de Europa Occidental ponderan en gran medida el costo total de propiedad, recompensando a los proveedores que cuantifican las reducciones en la duración de la estancia y las tasas de complicaciones.

Asia-Pacífico es un punto de crecimiento destacado para el mercado de drenaje quirúrgico, con una CAGR prevista del 8,19%. Los gobiernos están canalizando capital hacia nuevos quirófanos y fomentando la producción nacional a través de incentivos fiscales. Si bien las normas de licitación de China favorecen a las marcas locales, las brechas de calidad en los sistemas inteligentes avanzados dejan espacio para colaboraciones con empresas multinacionales. Los centros de turismo médico como Tailandia e India también impulsan las importaciones de dispositivos, especialmente para procedimientos cardiovasculares y oncológicos complejos.

Panorama Competitivo

El mercado está moderadamente fragmentado, con marcas establecidas que refuerzan sus carteras mediante la integración de sensores y polímeros biocompatibles. Johnson & Johnson MedTech registró un aumento de ventas del 6,4% en 2025 a medida que los nuevos lanzamientos de drenaje y cuidado de heridas penetraron en los procedimientos ortopédicos y de reconstrucción mamaria. Teleflex destinó USD 430 millones de un presupuesto de tecnología médica de USD 2,29 mil millones para herramientas quirúrgicas, lo que ilustra la intensidad de capital necesaria para seguir siendo competitivo.

Los actores se diferencian a través de la evidencia de resultados y la fiabilidad del suministro. Los recubrimientos antimicrobianos, las bombas reguladas por presión y los paneles en la nube conforman la frontera de la innovación. El escrutinio regulatorio de los eventos adversos impulsa a las empresas a desarrollar conectores a prueba de manipulaciones y software de seguimiento robusto.

Los productores locales en Asia aprovechan los incentivos gubernamentales, aunque aún licencian módulos de sensores de socios occidentales. Mientras tanto, los proveedores multinacionales establecen plantas regionales para evitar aranceles y acelerar la entrega. Estas dinámicas fomentan una consolidación incremental a medida que las empresas buscan escala para financiar la investigación y el desarrollo y resistir la presión de precios dentro del mercado de drenaje quirúrgico.

Líderes de la Industria de Dispositivos de Drenaje Quirúrgico

B. Braun Melsungen AG

Cardinal Health

Cook Group

Johnson and Johnson Services LLC

ConvaTec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: PolyPid anunció resultados positivos de Fase 3 para D-PLEX100 en la prevención de infecciones del sitio quirúrgico en cirugía colorrectal abdominal.

- Junio de 2024: B. Braun Interventional Systems lanzó los Catéteres de Drenaje Biliar y de Uso General ACCEL con Recubrimiento Hidrofílico TrueGlide.

Alcance del Informe Global del Mercado de Dispositivos de Drenaje Quirúrgico

Los sistemas de drenaje quirúrgico se utilizan ampliamente para drenar el aire y los fluidos acumulados, especialmente sangre y pus, lo que facilita la cicatrización de heridas. Estos sistemas de drenaje también se han vuelto comunes para la curación de heridas y la reducción de la incidencia de infecciones en procedimientos abdominales y cirugías ortopédicas, especialmente en reemplazos articulares. El Mercado de Drenaje Quirúrgico está segmentado Por Producto (Accesorios y Sistemas de Drenaje Quirúrgico), Por Tipo (Drenajes Activos y Drenajes Pasivos), Por Aplicación (Cirugía Torácica y Cardiovascular, Neurocirugía, Cirugía Abdominal, Ortopedia y Otros), Por Usuario Final (Hospitales y Centros de Cirugía Ambulatoria y Clínicas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Sistemas de Drenaje Quirúrgico | Sistemas de Drenaje Quirúrgico Abierto |

| Sistemas de Drenaje Quirúrgico Cerrado | |

| Accesorios |

| Drenajes Activos |

| Drenajes Pasivos |

| Cirugía Torácica y Cardiovascular |

| Neurocirugía |

| Cirugía Abdominal |

| Ortopedia |

| Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria y Clínicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Sistemas de Drenaje Quirúrgico | Sistemas de Drenaje Quirúrgico Abierto |

| Sistemas de Drenaje Quirúrgico Cerrado | ||

| Accesorios | ||

| Por Tipo | Drenajes Activos | |

| Drenajes Pasivos | ||

| Por Aplicación | Cirugía Torácica y Cardiovascular | |

| Neurocirugía | ||

| Cirugía Abdominal | ||

| Ortopedia | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria y Clínicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de drenaje quirúrgico?

El mercado está valorado en USD 2,82 mil millones en 2025 y se proyecta que alcance los USD 3,86 mil millones en 2030.

¿Qué segmento crece más rápido dentro del mercado de drenaje quirúrgico?

Las aplicaciones ortopédicas muestran el mayor crecimiento, con una CAGR prevista del 7,56% hasta 2030.

¿Cómo están impactando los sistemas de drenaje digitales en los hospitales?

Los dispositivos conectados acortan las estancias hospitalarias y reducen las rondas de enfermería al proporcionar datos de fluidos en tiempo real a los registros electrónicos.

¿Por qué son importantes los centros de cirugía ambulatoria para la demanda futura?

Los centros de cirugía ambulatoria apoyan el alta el mismo día, impulsando la necesidad de drenajes portátiles y amigables para el paciente, y alimentando una CAGR del 6,89% para el segmento.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR del 8,19%, respaldada por la inversión en infraestructura y políticas de apoyo a la producción local.

Última actualización de la página el: