Tamaño y Participación del Mercado de Gestión de Riesgos en la Cadena de Suministro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

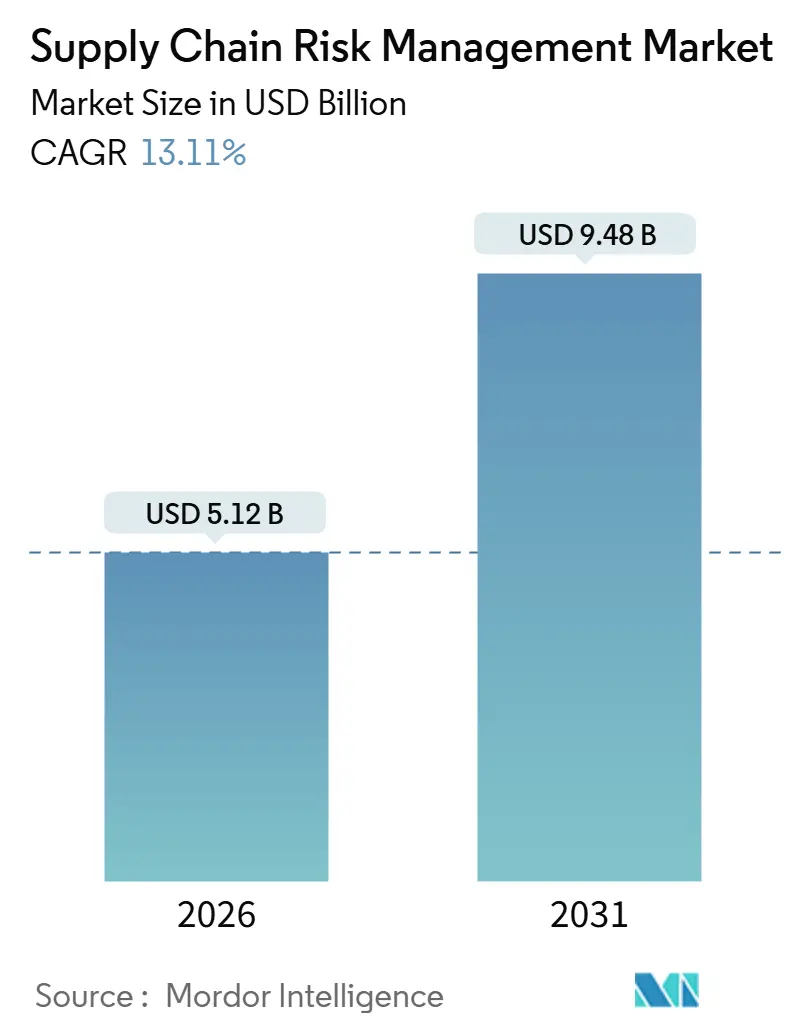

| Tamaño del Mercado (2026) | 5.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Riesgos en la Cadena de Suministro por Mordor Intelligence

El tamaño del mercado de gestión de riesgos en la cadena de suministro está valorado en USD 5,12 mil millones en 2026 y se proyecta que alcance USD 9,48 mil millones en 2031, avanzando a una CAGR del 13,11%. Las empresas multinacionales están integrando plataformas de análisis predictivo en los procesos habituales de adquisición, transformando la respuesta ante interrupciones de una auditoría infrecuente a una disciplina permanente. La presión regulatoria se intensifica, especialmente a partir de la Directiva de Diligencia Debida en Materia de Sostenibilidad Empresarial de la Unión Europea, que eleva el mapeo de proveedores de múltiples niveles a una responsabilidad de nivel directivo. Las aseguradoras ahora exigen el monitoreo continuo de las dependencias de software de terceros antes de suscribir pólizas de riesgo cibernético, un requisito que se aceleró tras un ataque de ransomware a un proveedor logístico global en 2024. Los proveedores que fusionan imágenes satelitales, índices de congestión portuaria y actualizaciones regulatorias en una única interfaz están ganando terreno, ya que los usuarios prefieren la visibilidad en tiempo real frente a los informes retrospectivos. La dinámica competitiva muestra que los titulares de planificación de recursos empresariales (ERP) agrupan módulos de riesgo, mientras que los especialistas se diferencian mediante profundidad vertical y mayor rapidez en la obtención de información.

Conclusiones Clave del Informe

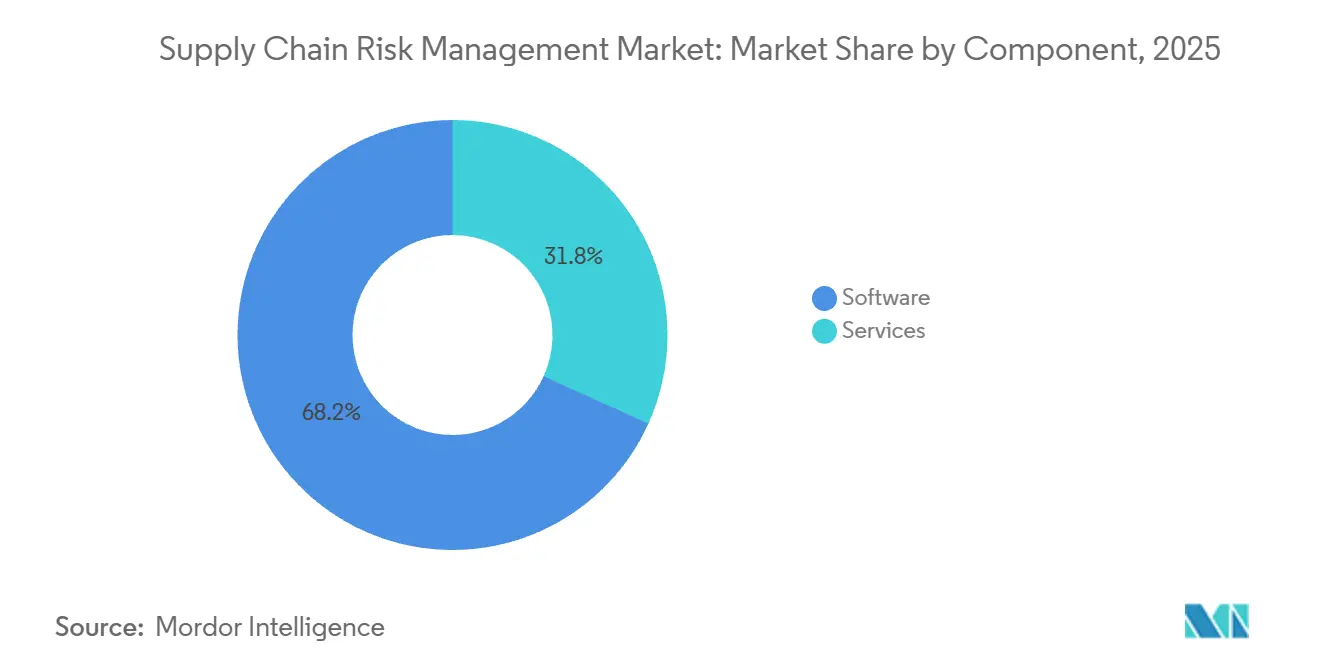

- Por componente, el software capturó el 68,24% de la participación del mercado de gestión de riesgos en la cadena de suministro en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 14,87% hasta 2031.

- Por modelo de implementación, las plataformas alojadas en la nube representaron el 72,41% del tamaño del mercado de gestión de riesgos en la cadena de suministro en 2025, mientras que la adopción híbrida es la configuración de mayor crecimiento con una CAGR del 14,27% hasta 2031.

- Por tamaño de empresa, las grandes empresas generaron el 64,47% de los ingresos de 2025, pero las pequeñas y medianas empresas exhiben el mayor crecimiento con una CAGR del 16,19% hasta 2031.

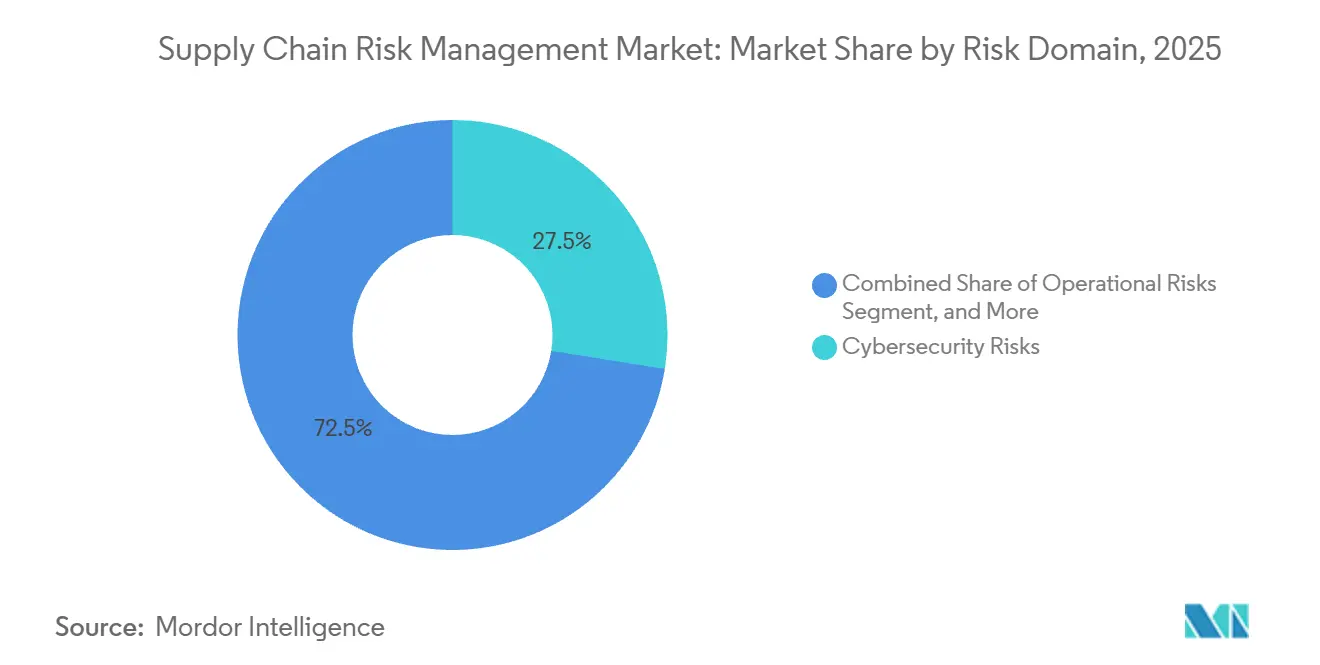

- Por dominio de riesgo, la ciberseguridad representó el 27,53% de la participación del mercado de gestión de riesgos en la cadena de suministro en 2025 y avanza a una CAGR del 14,19% hasta 2031.

- Por industria de uso final, el comercio minorista y bienes de consumo lideró con el 23,12% de los ingresos en 2025, mientras que la atención médica y los productos farmacéuticos registran el crecimiento más rápido con una CAGR del 14,19% hasta 2031.

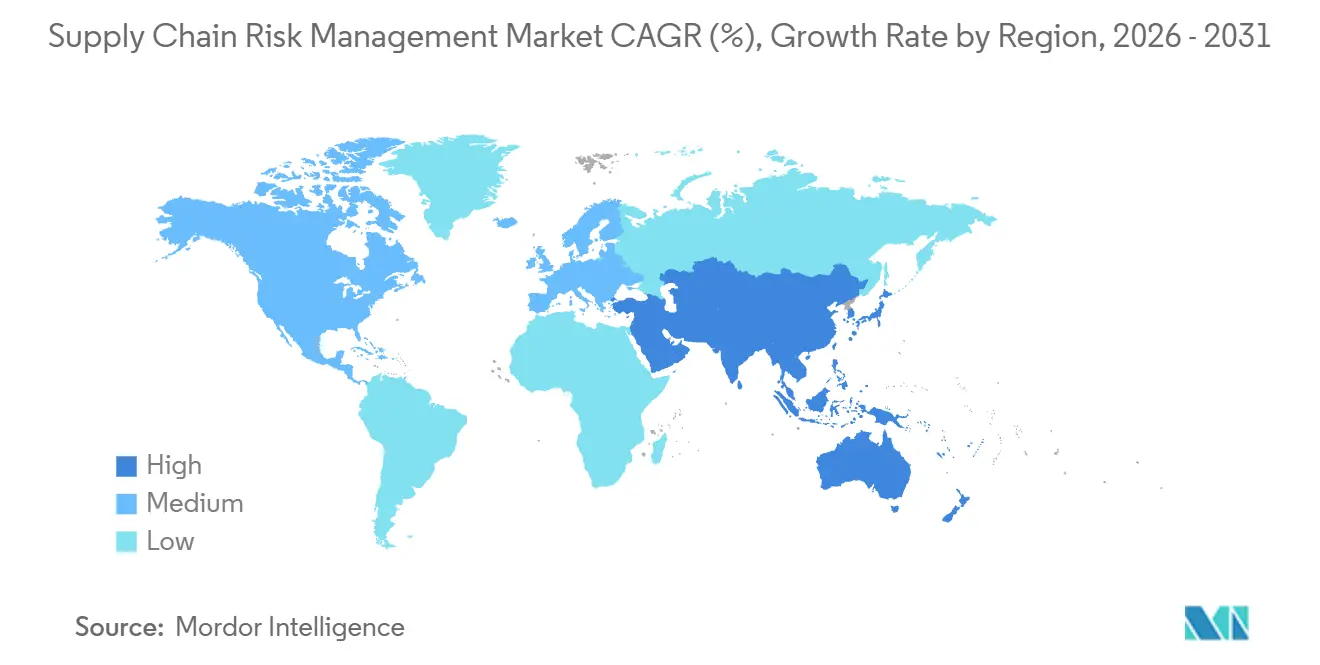

- Por geografía, América del Norte concentró el 38,63% de los ingresos en 2025, mientras que Asia Pacífico es la región de mayor expansión con una CAGR del 14,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Riesgos en la Cadena de Suministro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad de las Cadenas de Suministro Globales | +2.8% | Global, con presión aguda en los centros de manufactura de Asia Pacífico y los clústeres automotrices europeos | Mediano plazo (2-4 años) |

| Aumento en la Frecuencia y el Costo de las Interrupciones | +3.1% | Global, con mayor exposición en América del Norte (eventos climáticos) y Oriente Medio (volatilidad geopolítica) | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios de Diligencia Debida en la Cadena de Suministro y ESG | +2.5% | Europa (CSDDD), América del Norte (Ley de Prevención del Trabajo Forzado Uigur), con efectos secundarios en los exportadores de Asia Pacífico | Largo plazo (≥ 4 años) |

| Avances en IA, Big Data y Análisis Predictivo | +2.2% | América del Norte y Europa con adopción temprana, Asia Pacífico escalando rápidamente | Mediano plazo (2-4 años) |

| Requisitos de Suscripción de Ciberseguros | +1.4% | América del Norte y Europa, con tracción emergente en Australia y Singapur | Corto plazo (≤ 2 años) |

| Fábricas de Semiconductores Regionalizadas que Requieren Mapeo de Múltiples Niveles | +1.1% | Estados Unidos (Ley CHIPS), Unión Europea (Ley de Chips), Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de las Cadenas de Suministro Globales

Las redes de suministro abarcan ahora más de 50 países, convirtiendo los incidentes localizados en shocks sistémicos. Los fabricantes de automóviles gestionan típicamente relaciones directas con 250 proveedores de primer nivel que, a su vez, dependen de aproximadamente 150 socios de segundo nivel, creando alrededor de 37.500 vínculos ocultos que las hojas de cálculo no pueden visualizar. El incendio de 2024 en una planta de semiconductores japonesa ilustró esta fragilidad cuando las líneas de vehículos eléctricos en Alemania y México se detuvieron en menos de 72 horas. Como resultado, la demanda se acelera para bases de datos de grafos que revelen componentes de punto único de fallo antes de que ocurra la interrupción. La complejidad también abarca el software, donde las bibliotecas de código abierto mantenidas por voluntarios pueden albergar vulnerabilidades, como lo destacó un fallo crítico en una utilidad de registro identificado en 2024. Las empresas ahora requieren herramientas que mapeen tanto las dependencias físicas como las digitales dentro de la misma plataforma.

Aumento en la Frecuencia y el Costo de las Interrupciones

Los desastres naturales, las paralizaciones laborales y los eventos geopolíticos borraron USD 4,6 billones de la producción global en 2024, un 22% más que en 2023.[1]Foro Económico Mundial, "Costo de las Interrupciones en la Cadena de Suministro," weforum.org Los ataques en el Mar Rojo obligaron a los buques a rodear el Cabo de Buena Esperanza, añadiendo 14 días de tránsito y USD 1 millón en combustible por viaje. La sequía climática en el Canal de Panamá redujo en un tercio los cupos diarios de buques, generando un retraso de cinco meses. Estos shocks en cascada están motivando a los directores de adquisiciones a redirigir el gasto desde la gestión reactiva de crisis hacia la puntuación continua de riesgos que incorpora datos meteorológicos, de buques y financieros de proveedores en tiempo casi real.

Mandatos Regulatorios de Diligencia Debida en la Cadena de Suministro y ESG

La Directiva de Diligencia Debida en Materia de Sostenibilidad Empresarial de la UE exige la verificación de derechos humanos y medioambientales en toda la cadena de valor, con multas de hasta el 5% de la facturación global por incumplimiento. En Estados Unidos, la Ley de Prevención del Trabajo Forzado Uigur retiene los envíos que carecen de prueba de abastecimiento ético, lo que resultó en 6.000 incautaciones valoradas en USD 1,7 mil millones en 2024. Estas regulaciones globalizan los estándares éticos, empujando incluso a los exportadores de Asia Pacífico a adoptar trazabilidad habilitada por blockchain o arriesgarse a la exclusión del mercado.

Avances en IA, Big Data y Análisis Predictivo

Los modelos de aprendizaje automático analizan imágenes satelitales, datos de congestión portuaria y conversaciones en redes sociales para pronosticar retrasos en la entrega con hasta 30 días de anticipación. En 2024, el piloto en electrónica redujo las roturas de stock en un 18% y disminuyó los costos de inventario de seguridad en USD 42 millones. El procesamiento de lenguaje natural ahora extrae cláusulas de riesgo de miles de contratos de proveedores en minutos. La IA generativa permite consultas de escenarios como "¿Qué pasaría si un huracán de categoría 4 cierra el Puerto de Houston durante dos semanas?" y devuelve la exposición cuantificada a los ingresos junto con los pasos de mitigación. Estas capacidades desplazan el valor de la plataforma desde los paneles de control retrospectivos hacia el soporte proactivo para la toma de decisiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Implementación e Integración para las Pymes | -1.8% | Global, con presión aguda en América del Sur, África y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Falta de Taxonomías de Riesgo Estandarizadas y Calidad de Datos | -1.3% | Global, particularmente fragmentado en redes de proveedores transfronterizas | Mediano plazo (2-4 años) |

| El Riesgo de Concentración en la Nube de los Proveedores Ralentiza la Adopción de Suites Únicas | -0.9% | América del Norte y Europa, donde prevalecen las estrategias multinube | Mediano plazo (2-4 años) |

| Leyes de Soberanía de Datos que Limitan los Datos de Proveedores Transfronterizos | -0.7% | China (Ley de Ciberseguridad), Rusia (localización de datos), Unión Europea (alcance extraterritorial del RGPD) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implementación e Integración para las Pymes

Las pequeñas y medianas empresas están muy expuestas a los shocks de suministro, pero a menudo no pueden justificar tarifas de software que oscilan entre USD 50.000 y USD 200.000 cuando los presupuestos anuales de TI raramente superan las seis cifras bajas. Una encuesta europea de 2024 encontró que el 62% de los fabricantes citó el costo como la principal barrera de adopción, aunque el 71% experimentó una interrupción importante ese año. Las suites ERP heredadas también carecen de API modernas, lo que infla los esfuerzos de integración de tres a nueve meses. Los proveedores ahora comercializan planes de SaaS escalonados desde tan solo USD 10.000 al año, pero la funcionalidad reducida arriesga una protección inadecuada, manteniendo a muchas pymes al margen.

Falta de Taxonomías de Riesgo Estandarizadas y Calidad de Datos

Los equipos de adquisiciones lidian con marcos en conflicto como ISO 31000, COSO ERM y calificaciones propietarias. Las definiciones inconsistentes obligan a una conciliación manual que introduce errores y retrasos. El Instituto para la Gestión del Suministro reportó que el 58% de los profesionales considera que los datos enviados por los proveedores son poco confiables, citando estados financieros desactualizados y listas de instalaciones incompletas.[2]Instituto para la Gestión del Suministro, "Publicaciones sobre la Cadena de Suministro," ismworld.org Las brechas en la calidad de los datos se amplían en los mercados emergentes donde los proveedores carecen de la infraestructura para la telemetría en tiempo real. La tecnología blockchain promete registros de procedencia inmutables, pero menos del 5% de los proveedores globales participan en dichas redes a partir de 2025, dejando a las empresas dependientes de información autoinformada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de la Integración

Las soluciones de software representaron el 68,24% de los ingresos en 2025, destacando el atractivo de bajo capital del SaaS. Sin embargo, los servicios se expanden a una CAGR del 14,87%, lo que señala el reconocimiento de que las licencias por sí solas no desbloquean el valor total. Las empresas contratan consultores para mapear los flujos de trabajo de adquisición propietarios al modelo de datos de una plataforma y ajustar los umbrales de alerta, tareas que exigen experiencia en el dominio. Un proveedor automotriz europeo reveló que los servicios profesionales aumentaron del 25% al 40% del gasto total entre 2022 y 2024.

Los proveedores de software disfrutan de suscripciones recurrentes con márgenes brutos superiores al 75%, financiando lanzamientos rápidos de funciones como la consulta en lenguaje natural. Los servicios generan fidelización, ya que los paneles de control codesarrollados desincentivan el cambio de plataforma. Los servicios gestionados se sitúan entre el software puro y la consultoría, ofreciendo informes semanales de riesgo que atraen a empresas del mercado medio que carecen de analistas dedicados.

Por Modelo de Implementación: El Dominio de la Nube Refleja los Imperativos de Datos en Tiempo Real

Las implementaciones alojadas en la nube capturaron el 72,41% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 14,27% hasta 2031, ya que los usuarios necesitan incorporar flujos de datos de actualización rápida. Una encuesta de Gartner de 2024 encontró que el 68% citó "mayor rapidez en la obtención de valor" como el principal impulsor de la adopción de la nube.

Las implementaciones locales persisten en contextos de defensa y farmacéuticos donde se aplican reglas de residencia de datos, pero incluso estas industrias ahora envían puntuaciones anonimizadas a análisis en la nube. La multitenencia permite a las empresas comparar el riesgo con sus pares, algo imposible en entornos aislados. Las empresas cautelosas ante las interrupciones de los hiperescaladores están implementando estrategias multinube, replicando conjuntos de datos en AWS, Azure y Google Cloud, aunque los requisitos de latencia inferior al segundo aún justifican nodos locales en las fábricas de semiconductores.

Por Tamaño de Empresa: Las Pymes Adoptan Más Rápido a Pesar de las Barreras de Costo

Las grandes empresas representaron el 64,47% de los ingresos en 2025, aprovechando su escala para negociar licencias globales y personalizar integraciones en numerosos sistemas ERP. Sin embargo, el mercado de gestión de riesgos en la cadena de suministro ve a las pymes crecer más rápido con una CAGR del 16,19%, porque los niveles modulares de SaaS permiten a los usuarios comenzar con USD 15.000 anuales y ampliar posteriormente.

Una encuesta norteamericana de 2024 encontró que el 54% de las pymes comenzó con un único caso de uso y amplió el alcance tras demostrar el retorno de la inversión. Las plantillas sectoriales aceleran la adopción: los productores de alimentos, por ejemplo, pueden monitorear métricas de cadena de frío en cuestión de semanas. Los precios basados en el uso, que cobran USD 50 por proveedor al año, alinean aún más el costo con el valor.

Por Dominio de Riesgo: La Ciberseguridad Exige una Prima a Medida que se Multiplican los Ataques

Los riesgos de ciberseguridad representaron el 27,53% de los ingresos de 2025 y aumentan a una CAGR del 14,19%, ya que los proveedores comprometidos pueden abrir puertas traseras hacia las redes de los compradores. La brecha de 2024 en un proveedor de servicios gestionados afectó a 17 instituciones financieras, lo que llevó a los reguladores a enfatizar la necesidad de una diligencia debida cibernética de terceros.[3]Autoridad de Conducta Financiera del Reino Unido, "Guía sobre Riesgos de Terceros," fca.org.uk

Los riesgos operacionales aún dominan los volúmenes de incidencias, aunque la mitigación establecida, como el inventario de reserva, modera el crecimiento. Los módulos de riesgo financiero ahora transmiten datos de crédito comercial para señalar proveedores cuyos índices de días de ventas pendientes se disparan, mientras que el análisis geopolítico sigue siendo impreciso, a menudo limitado a indicadores binarios. Los indicadores de alerta temprana impulsados por aprendizaje automático, como la ocupación de estacionamientos derivada de imágenes satelitales, son diferenciadores emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Atención Médica Crece Impulsada por los Mandatos de Serialización

El comercio minorista y los bienes de consumo representaron el 23,12% de los ingresos en 2025, porque las redes de comercio electrónico dependen de modelos justo a tiempo que colapsan si falla un único centro de distribución. Una huelga laboral de 2024 en una instalación de la Costa Oeste paralizó USD 800 millones en inventario, lo que llevó a los minoristas a adoptar simulaciones de múltiples centros. La atención médica y los productos farmacéuticos crecen a una CAGR del 14,19% bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos de la FDA de EE. UU., que exige el seguimiento serializado de medicamentos.

La manufactura, en particular la automotriz y la aeroespacial, continúa con una implementación amplia dada la complejidad de las listas de materiales. Las empresas de alimentos y bebidas implementan trazabilidad para cumplir con los límites de pesticidas de la estrategia De la Granja a la Mesa de la UE. Las empresas de servicios energéticos enfrentan exposiciones combinadas geopolíticas, de ciberseguridad y de fijación de precios del carbono, lo que favorece las plataformas multidominio.

Análisis Geográfico

América del Norte representó el 38,63% de los ingresos en 2025, reflejando la adopción temprana por parte de los fabricantes de equipos originales automotrices y aeroespaciales marcados por eventos pasados, como la escasez de chips de 2021. La Ley CHIPS y Ciencia de EE. UU. asigna USD 52,7 mil millones para relocalizar la producción de semiconductores, impulsando el mapeo detallado de proveedores.[4]Departamento de Comercio de EE. UU., "Programa CHIPS América," commerce.gov Canadá debe verificar el origen de los componentes para cumplir con las normas del T-MEC, mientras que México atrae inversiones de relocalización cercana, aunque persisten brechas en infraestructura de TI.

Se prevé que Asia Pacífico crezca a una CAGR del 14,16% hasta 2031, impulsada por conglomerados chinos e indios que diversifican sus fuentes de abastecimiento alejándose de un único país debido a las restricciones de control de exportaciones. El subsidio de USD 3,2 mil millones de Japón para la producción doméstica de materiales críticos está impulsando la adopción de plataformas que evalúan las compensaciones de relocalización. Los centros de electrónica del Sudeste Asiático lidian con la congestión portuaria y la fiabilidad del suministro eléctrico, lo que aumenta la demanda de monitoreo en tiempo real. La industria minera de Australia recurrió a soluciones de riesgo tras un ciclón que interrumpió las exportaciones de mineral de hierro durante seis semanas y costó USD 1,4 mil millones.

Europa representó aproximadamente el 28% de los ingresos en 2025, liderada por Alemania, Francia y el Reino Unido, donde las empresas automotrices y farmacéuticas enfrentan regulaciones estrictas. La directiva de diligencia debida de la UE amplía la cobertura a los proveedores de tercer nivel, acelerando la adopción de la visualización mediante bases de datos de grafos. América del Sur y África combinadas representan menos del 8% actualmente, pero registran un crecimiento de dos dígitos a medida que las multinacionales extienden las mejores prácticas. Oriente Medio invierte en corredores logísticos bajo planes de diversificación económica, con centros respaldados por el gobierno que exigen pruebas de gestión de riesgos para la incorporación de proveedores.

Panorama Competitivo

El mercado de gestión de riesgos en la cadena de suministro sigue siendo moderadamente fragmentado, con SAP, IBM, Oracle, Resilinc y Coupa manteniendo una participación combinada del 35% en 2025. Los gigantes de ERP agrupan módulos de riesgo en suites de adquisición, reduciendo el costo de adquisición, pero a menudo carecen de características específicas del sector, como la trazabilidad de minerales en conflicto o el monitoreo de cadena de frío. Las plataformas especializadas contrarrestan con conjuntos de datos propietarios. Resilinc mapea 85.000 instalaciones de proveedores y cuantifica las interrupciones rápidamente, a menudo en horas en lugar de días.

Los proveedores de servicios gestionados están en auge, operando plataformas para clientes y ofreciendo informes de riesgo por suscripción, un modelo atractivo para las empresas del mercado medio sin analistas dedicados. El seguimiento de la huella de carbono en tiempo real representa un espacio en blanco, ya que menos del 10% de las plataformas podían medir las emisiones de Alcance 3 en 2025. Los motores de escenarios geopolíticos que simulan el cierre de corredores comerciales son otro diferenciador emergente.

La tecnología es el principal campo de batalla. Los proveedores que fusionan imágenes satelitales, análisis de sentimiento en redes sociales y telemetría de IoT ofrecen las alertas más tempranas. Una patente de 2024 describe el uso de la ocupación de estacionamientos para predecir el tiempo de inactividad de las fábricas. Aquellos que dependen de autoevaluaciones estáticas de proveedores corren el riesgo de convertirse en productos genéricos a medida que los compradores exigen información predictiva en lugar de cuadros de mando retrospectivos.

Líderes del Sector de Gestión de Riesgos en la Cadena de Suministro

SAP SE

IBM Corporation

Resilinc Corporation

Interos Inc.

Coupa Software Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: SAP SE se asoció con un consorcio automotriz europeo para implementar la Planificación Integrada de Negocios para la Cadena de Suministro en 47 proveedores de primer nivel, con el objetivo de lograr una reducción del 25% en las roturas de stock y un ahorro de USD 60 millones en costos de inventario de seguridad.

- Noviembre de 2025: IBM lanzó la Suite de Inteligencia de Cadena de Suministro nativa en la nube con pronósticos impulsados por IA, puntuación de riesgos y seguimiento de ESG, reduciendo el tiempo de auditoría manual en un 30% en las implementaciones farmacéuticas iniciales.

- Octubre de 2025: Resilinc recaudó USD 50 millones en financiamiento de Serie D para ampliar su base de datos de proveedores a 100.000 instalaciones y extender los horizontes predictivos a 45 días.

- Septiembre de 2025: Interos colaboró con un proveedor logístico global para incorporar telemetría de carga en tiempo real en su panel de control de riesgos, con el objetivo de alcanzar USD 12 millones en ingresos recurrentes para 2027.

Alcance del Informe Global del Mercado de Gestión de Riesgos en la Cadena de Suministro

El mercado de Gestión de Riesgos en la Cadena de Suministro (GRCS) experimenta un crecimiento sólido, impulsado por la creciente complejidad del comercio global, las interrupciones en la cadena de suministro y la necesidad de una mayor resiliencia. A medida que las empresas enfrentan mayores riesgos derivados de tensiones geopolíticas, desastres naturales y amenazas de ciberseguridad, la demanda de soluciones integradas de GRCS que ofrezcan visibilidad en tiempo real y análisis predictivo se acelera. Además, los avances en IA, aprendizaje automático y tecnología blockchain están transformando la forma en que las organizaciones abordan la mitigación de riesgos, impulsando aún más la expansión del mercado.

El Mercado de Gestión de Riesgos en la Cadena de Suministro está segmentado por componente (software, servicios), implementación (local, nube), tamaño de empresa (gran empresa, pequeña y mediana empresa), tipo (riesgos operacionales, riesgos financieros, análisis predictivo, riesgos geopolíticos, riesgos de ciberseguridad, otro tipo), industria de uso final (comercio minorista, atención médica y productos farmacéuticos, alimentos y bebidas, energía y servicios públicos, y otras industrias de uso final) y geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Riesgos Operacionales |

| Riesgos Financieros |

| Riesgos Geopolíticos |

| Riesgos de Ciberseguridad |

| Riesgos Liderados por Análisis Predictivo |

| Otros Dominios de Riesgo |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica y Productos Farmacéuticos |

| Alimentos y Bebidas |

| Energía y Servicios Públicos |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Dominio de Riesgo | Riesgos Operacionales | |

| Riesgos Financieros | ||

| Riesgos Geopolíticos | ||

| Riesgos de Ciberseguridad | ||

| Riesgos Liderados por Análisis Predictivo | ||

| Otros Dominios de Riesgo | ||

| Por Industria de Uso Final | Manufactura | |

| Comercio Minorista y Comercio Electrónico | ||

| Atención Médica y Productos Farmacéuticos | ||

| Alimentos y Bebidas | ||

| Energía y Servicios Públicos | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de gestión de riesgos en la cadena de suministro?

El mercado se sitúa en USD 5,12 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de gestión de riesgos en la cadena de suministro?

Se proyecta que registre una CAGR del 13,11% hasta 2031.

¿Qué modelo de implementación lidera la adopción de soluciones de riesgo en la cadena de suministro?

Las plataformas alojadas en la nube capturaron el 72,41% de los ingresos en 2025 porque procesan datos externos en tiempo real de manera eficiente.

¿Por qué los riesgos de ciberseguridad están ganando atención en la supervisión de la cadena de suministro?

Una brecha en un proveedor puede proporcionar a los atacantes una entrada indirecta a las redes de los compradores, convirtiendo a la ciberseguridad en el dominio de riesgo de mayor crecimiento con una CAGR del 14,19%.

¿Qué región se prevé que crezca más rápidamente?

Se espera que Asia Pacífico se expanda a una CAGR del 14,16% a medida que las empresas diversifican el abastecimiento y adoptan análisis de riesgos.

¿Qué impulsa el gasto en servicios en este mercado?

La complejidad de la integración y la demanda de configuración experta impulsan a los servicios a crecer más rápido que el software, con una CAGR del 14,87% hasta 2031.

Última actualización de la página el: