Tamaño y Participación del Mercado de Urea Recubierta de Azufre

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

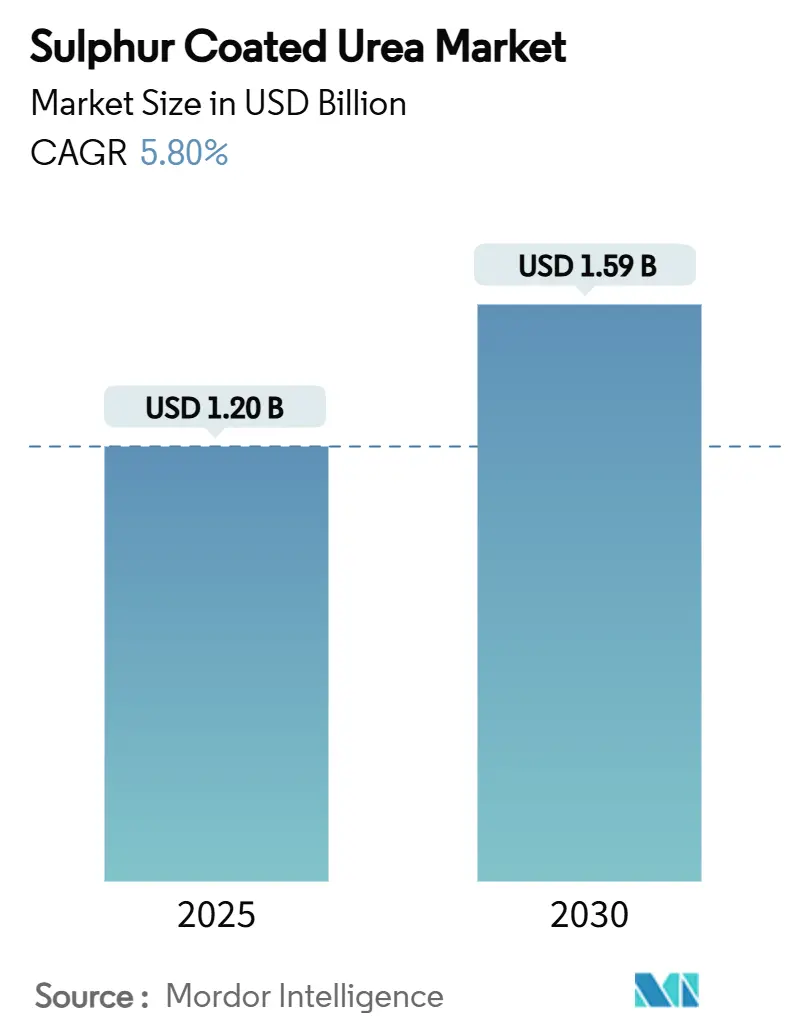

| Tamaño del Mercado (2025) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Urea Recubierta de Azufre por Mordor Intelligence

El tamaño del mercado de urea recubierta de azufre se estima en USD 1,20 mil millones en 2025 y se proyecta que alcance los USD 1,59 mil millones para 2030, creciendo a una CAGR del 5,8%. La trayectoria ascendente refleja el cambio de la agricultura desde estrategias de nutrientes impulsadas por volumen hacia estrategias impulsadas por eficiencia, ya que los agricultores alinean la liberación de nitrógeno con las ventanas de absorción de los cultivos en lugar de depender de aplicaciones basadas en el calendario. Los mandatos ambientales, la monetización de créditos de carbono y la creciente adopción de la agricultura de precisión alientan colectivamente a las grandes explotaciones, los gestores de césped y los productores de cultivos especiales a actualizar de la urea convencional a formulaciones de liberación controlada. Las acciones regulatorias, como las restricciones de microplásticos de la Unión Europea y el objetivo de reducción del 30% de las emisiones de fertilizantes de Canadá, eliminan del mercado las opciones de recubrimiento polimérico de menor costo, canalizando así la demanda hacia los recubrimientos a base de azufre[1]Fuente: Comisión Europea, "Reglamento 2023/2055," eur-lex.europa.eu. La intensidad competitiva sigue siendo pronunciada, ya que los proveedores regionales continúan expandiéndose más allá de sus mercados de origen. Sin embargo, los cinco principales actores aún capturaron la mayoría de la participación de ingresos en 2024, lo que indica una concentración moderada.

Conclusiones Clave del Informe

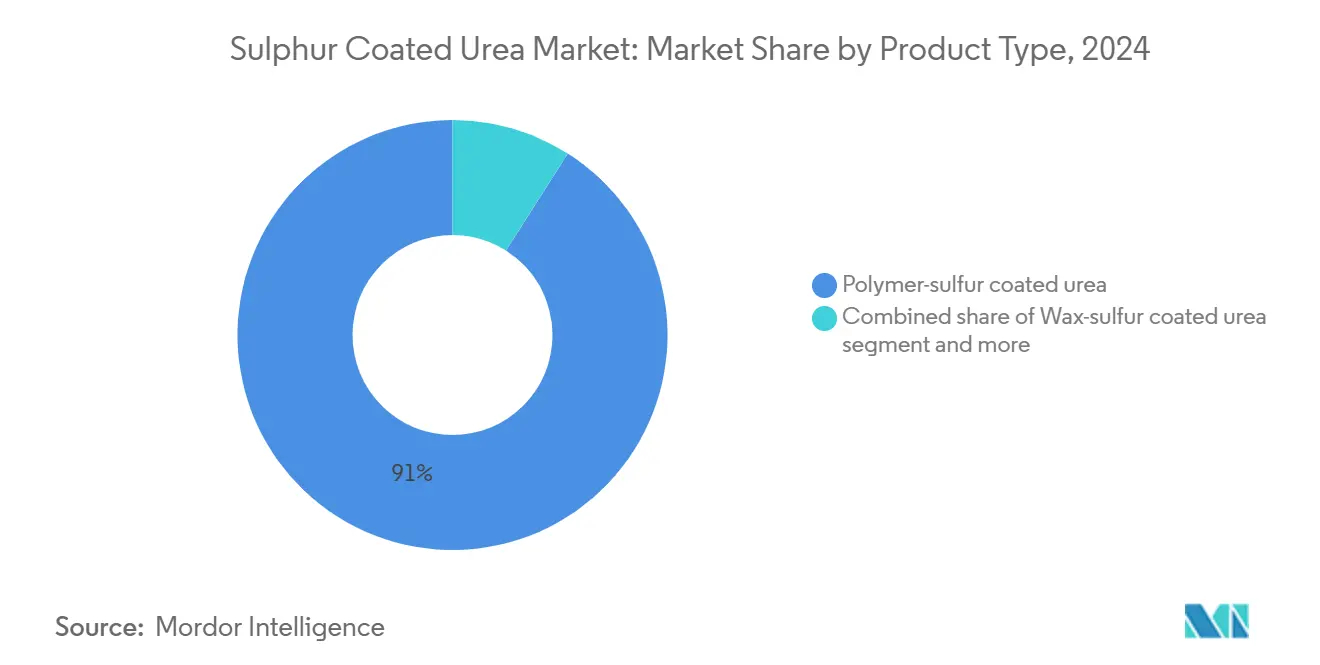

- Por tipo de producto, la urea recubierta de polímero-azufre representó el 91% de la participación del mercado de urea recubierta de azufre en 2024, y se proyecta que las formulaciones de urea recubierta de cera-azufre crezcan a una CAGR del 7,8% hasta 2030.

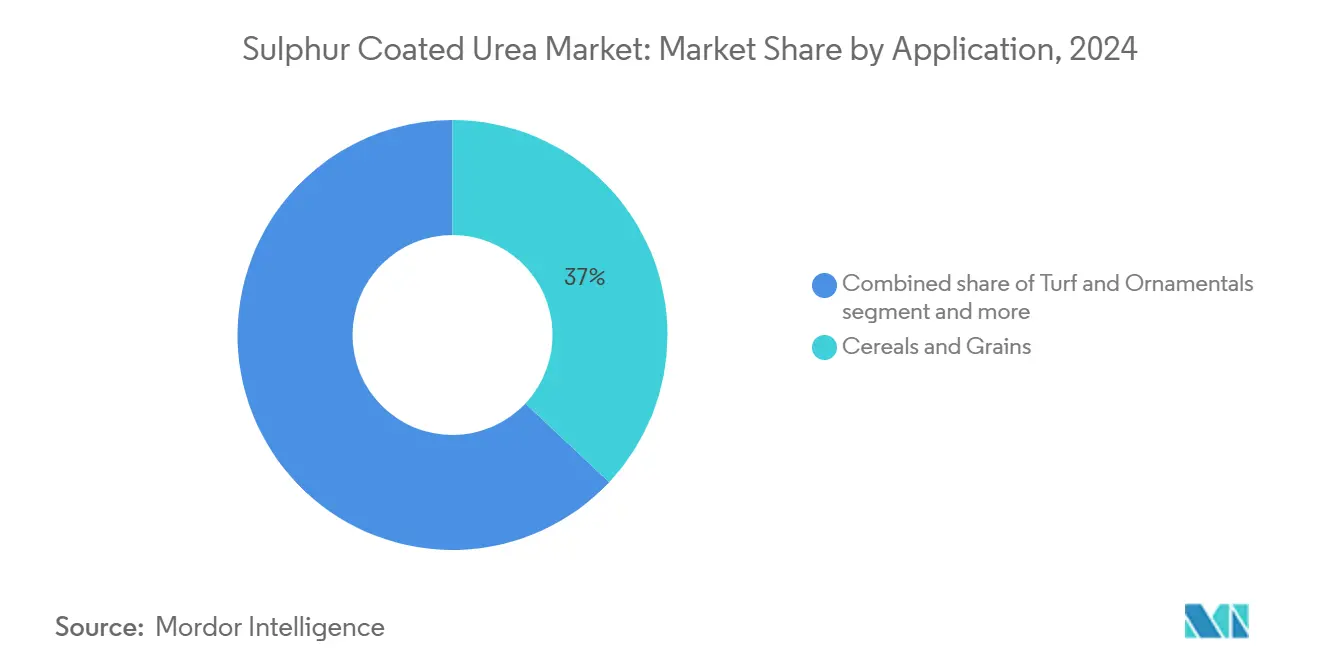

- Por aplicación, los cereales y granos lideraron con una contribución del 37% al tamaño del mercado de urea recubierta de azufre en 2024, mientras que el césped y las plantas ornamentales avanzan a una CAGR del 8,5% hasta 2030.

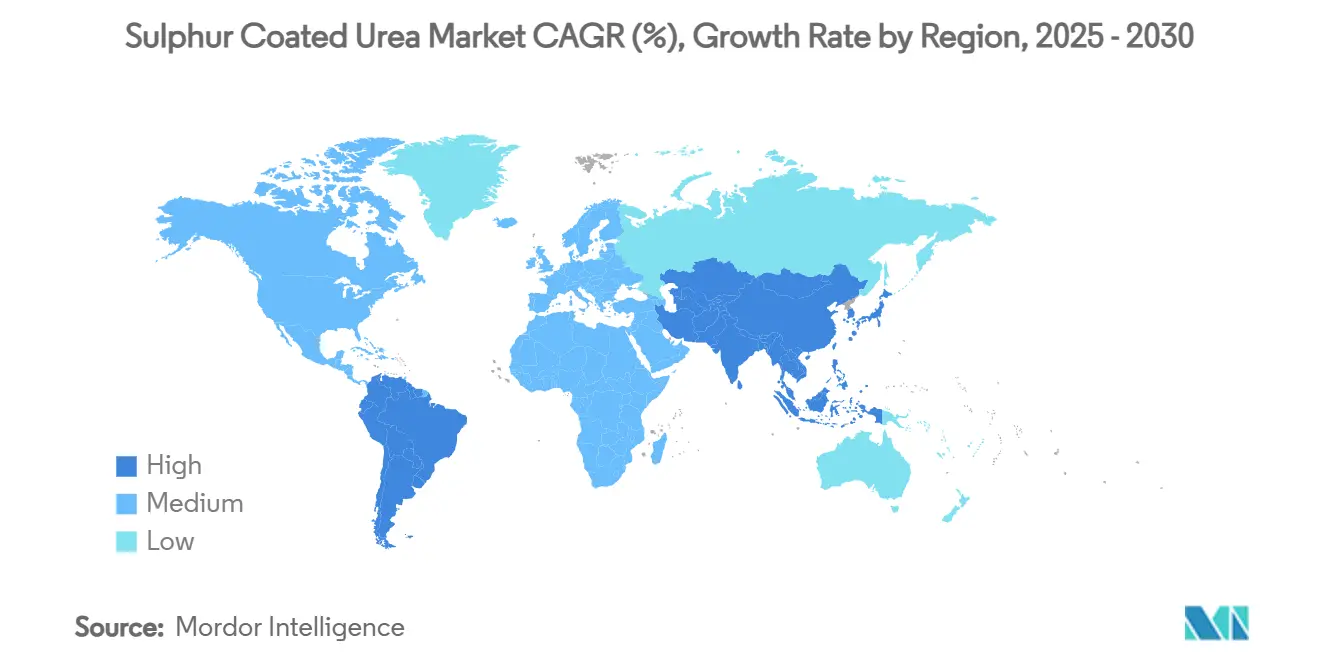

- Por geografía, América del Norte representó el 34% de los ingresos de 2024; sin embargo, la región de Asia-Pacífico muestra la CAGR regional más alta del 6,9% hasta 2030.

- Las cinco principales empresas, incluidas Nutrien Ltd., Yara International ASA y The Mosaic Company, comandaron colectivamente una participación mayoritaria del mercado de urea recubierta de azufre en 2024.

Tendencias e Información del Mercado Global de Urea Recubierta de Azufre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso regulatorio para fertilizantes de mayor eficiencia | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| La adopción de la agricultura de precisión aumenta la demanda de insumos de liberación controlada | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| El cambio de la industria del césped y las plantas ornamentales hacia fuentes de nitrógeno de baja lixiviación | +0.7% | América del Norte, Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| La expansión de la recuperación de azufre de las refinerías garantiza la disponibilidad de materias primas | +0.6% | Global, concentrado en regiones de refinación | Mediano plazo (2-4 años) |

| La disminución de los costos de microencapsulación mejora la economía del producto | +0.5% | Global, liderado por innovaciones en polímeros de base biológica | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono por reducción de emisiones de óxido nitroso | +0.4% | América del Norte y Europa, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio para Fertilizantes de Mayor Eficiencia

Los gobiernos ahora tratan el cumplimiento ambiental como un camino hacia la ventaja competitiva. El Reglamento de Productos Fertilizantes de la Unión Europea introduce estándares de etiquetado y rendimiento que desincentivan los recubrimientos de baja calidad y favorecen las tecnologías probadas a base de azufre. En Canadá, el objetivo federal de reducir las emisiones de gases de efecto invernadero de los fertilizantes en un 30% para 2030 reencuadra la urea recubierta de azufre como un instrumento de cumplimiento en lugar de un insumo premium[2]Fuente: The Grower, "Se están desarrollando fertilizantes de alta eficiencia y liberación lenta," thegrower.org. Grupos de productos básicos como la Comisión de Desarrollo del Trigo de Saskatchewan respaldan públicamente el nitrógeno de mayor eficiencia, lo que señala una aceptación generalizada entre los agricultores[3]Fuente: Comisión de Desarrollo del Trigo de Saskatchewan, "Fertilizantes nitrogenados de mayor eficiencia," saskwheat.ca. En conjunto, estas acciones consolidan el crecimiento de la demanda de referencia y fomentan la inversión en investigación y desarrollo en el mercado de urea recubierta de azufre.

La Adopción de la Agricultura de Precisión Aumenta la Demanda de Insumos de Liberación Controlada

La tecnología de tasa variable (VRT, por sus siglas en inglés) ha superado las explotaciones de primeros adoptantes porque los períodos de recuperación de la inversión ahora se sitúan entre 2 y 5 años según un estudio de caso australiano. Las consultoras estiman que los volúmenes de fertilizantes podrían disminuir un 5% para 2040 bajo una VRT generalizada, pero la reducción apunta principalmente a la urea convencional, no a las formas de liberación controlada. Las formulaciones recubiertas de azufre ofrecen curvas de liberación predecibles que se alinean con las prescripciones de nutrientes específicas por zona, lo que las hace indispensables dentro de los programas de agricultura de precisión. La combinación entre el hardware de precisión y la química de liberación controlada está acelerando la adopción en grandes explotaciones de cultivos en hilera en los Estados Unidos y Europa.

El Cambio de la Industria del Césped y las Plantas Ornamentales hacia Fuentes de Nitrógeno de Baja Lixiviación

Los campos de golf redujeron el uso total de nitrógeno en un 41% entre 2006 y 2025, pero la demanda de nitrógeno de liberación lenta se mantuvo intacta porque los superintendentes necesitan una alimentación durante toda la temporada con una lixiviación mínima. Los gestores de césped deportivo prefieren la urea recubierta de azufre debido a patrones de crecimiento más estables que se traducen en superficies de juego más uniformes y menores frecuencias de siega. A medida que crece la presión pública para proteger las aguas subterráneas, los municipios restringen cada vez más el nitrógeno de liberación rápida, inclinando las adquisiciones hacia productos de liberación controlada. Esta preferencia respalda los precios premium y estabiliza los márgenes en el mercado de urea recubierta de azufre.

La Expansión de la Recuperación de Azufre de las Refinerías Garantiza la Disponibilidad de Materias Primas

Las refinerías de los Estados Unidos aumentaron la recuperación de azufre elemental en un 72% durante la última década y ahora extraen más de la mitad del azufre contenido en el petróleo crudo. Las modernizaciones del proceso Claus elevan las eficiencias de recuperación por encima del 99%. Una producción de azufre más estable reduce la volatilidad de los precios de las materias primas, lo que permite a los fabricantes de fertilizantes planificar expansiones de recubrimiento a varios años. Los recientes aranceles sobre las importaciones de azufre canadiense a los Estados Unidos (25% sobre 850.000 toneladas anuales) ponen de relieve el riesgo continuo de la cadena de suministro. Las empresas con fuentes de abastecimiento diversificadas están en posición de ganar participación de mercado durante las interrupciones del suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta prima frente a la urea convencional limita la adopción en los mercados emergentes | −0.8% | Asia-Pacífico, África, América del Sur | Corto plazo (≤ 2 años) |

| Suministro volátil de azufre elemental vinculado a los ciclos del petróleo y el gas | −0.6% | Global, concentrado en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Inminentes restricciones de microplásticos sobre los recubrimientos poliméricos | −0.4% | Europa, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Compatibilidad limitada con sistemas de riego fertirrigados | −0.3% | Mediterráneo, Oriente Medio, regiones con escasez de agua | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Prima Frente a la Urea Convencional Limita la Adopción en los Mercados Emergentes

En las regiones sensibles al precio, la urea recubierta de azufre puede costar entre dos y tres veces más que la urea granular, lo que frena la adopción entre los pequeños agricultores que operan con márgenes estrechos. Los fuertes subsidios a los fertilizantes convencionales en India diluyen las señales de precios, desincentivando a los agricultores a cambiar a pesar de las políticas de nutrientes equilibrados. Los agricultores chinos aplican fertilizantes a 298,79 kg por hectárea, 1,33 veces por encima de los parámetros de seguridad, pero aún prefieren los insumos más baratos a las opciones de liberación controlada. A menos que la escala de fabricación reduzca los costos o que los servicios de asesoramiento integrados demuestren los beneficios en el rendimiento, la adopción en los mercados emergentes se quedará rezagada.

Suministro Volátil de Azufre Elemental Vinculado a los Ciclos del Petróleo y el Gas

Las escaseces de azufre en Europa desencadenaron un aumento de precios del 50% en 2024 hasta EUR 158,5-174,5 por tonelada (USD 172-189 por tonelada) debido a la inactividad de las refinerías y a crudos más dulces. Los aranceles norteamericanos sobre el azufre canadiense amplían los riesgos para los productores sin materias primas diversificadas. La industria de la urea recubierta de azufre, por lo tanto, enfrenta presión sobre los márgenes o debe mantener inventarios más grandes durante las oscilaciones del precio del petróleo, lo que complica los contratos a largo plazo con los distribuidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Urea Recubierta de Polímero-Azufre Enfrenta la Disrupción de los Productos a Base de Cera

Las formulaciones de urea recubierta de polímero-azufre capturaron el 91% de la participación del mercado de urea recubierta de azufre en 2024, aprovechando las líneas de fabricación establecidas y los perfiles de liberación probados en campo. La urea recubierta de cera-azufre está creciendo a la tasa más rápida, con una CAGR del 7,8%, ya que las mezclas de cera biológica cumplen con las regulaciones de microplásticos sin comprometer el rendimiento. Las carcasas de poliuretano de aceite vegetal y los híbridos de almidón reducen aún más la brecha de precio-rendimiento frente a los polímeros convencionales, fomentando la expansión de líneas de productos entre los principales actores y los actores regionales de tamaño mediano[4]Fuente: Revista de Nutrición Vegetal y Fertilizantes, "Fertilizante recubierto de poliuretano a base de aceite vegetal," plantnutrifert.org.

La categoría "Otros" (mezclas de resinas y marcos orgánicos metálicos) tuvo una participación limitada en 2024, pero funciona como un entorno de prueba de investigación y desarrollo donde las empresas pilotean recubrimientos de próxima generación totalmente biodegradables. Si bien estos nuevos encapsulantes mejoran la uniformidad de la liberación de nutrientes, los costos de producción siguen siendo elevados debido a la escala limitada, lo que restringe su lanzamiento comercial[5]Fuente: Comisión Europea, "Reglamento de la Comisión 2023/2055," eur-lex.europa.eu . A lo largo del horizonte de pronóstico, los productos de polímero-azufre continuarán dictando los puntos de referencia de precios; sin embargo, los plazos regulatorios acelerados podrían permitir que los participantes a base de cera se acerquen a una participación significativa del mercado de urea recubierta de azufre para 2030.

Por Aplicación: Los Cereales Impulsan el Volumen Mientras que el Césped Exige un Precio Premium

Los cereales y granos absorbieron el 37% de la demanda global en 2024. La adopción es más fuerte en los sistemas de maíz y trigo que se benefician de la liberación sincronizada de nitrógeno, reduciendo las pérdidas por volatilización y lixiviación mientras se mantienen los rendimientos. Los agricultores del Cinturón Maicero de los Estados Unidos y el oeste de Canadá mezclan cada vez más urea recubierta de azufre con urea de uso general para equilibrar el suministro de nitrógeno al inicio y al final de la temporada, distribuyendo las primas de costo a lo largo del calendario de fertilización.

El césped y las plantas ornamentales representan el uso final de más rápida expansión, avanzando a una CAGR del 8,5%. Los gestores de campos de golf en América del Norte consideran el crecimiento estable durante toda la temporada como esencial para la jugabilidad y la estética, lo que respalda una prima de precio que puede superar el 40% sobre la urea convencional. Las aplicaciones en frutas y verduras también están creciendo porque las formulaciones de liberación controlada minimizan las quemaduras por fertilizantes y mejoran los grados de calidad, que son fundamentales para los mercados de exportación donde los estándares estéticos dictan los precios. Las oleaginosas y las legumbres tienen una participación limitada, principalmente en Brasil y Canadá, donde los productores apuntan a la eficiencia en el uso del nitrógeno para cumplir con los nuevos protocolos de gases de efecto invernadero integrados en los programas de créditos de carbono.

Análisis Geográfico

América del Norte dominó el mercado de urea recubierta de azufre con una participación de ingresos del 34% en 2024, impulsada por grandes superficies de cereales y sectores de césped sustanciales. La penetración de la agricultura de precisión alcanza el 70% de las hectáreas de maíz y soja, alineándose con la adopción de liberación controlada en estados como Iowa e Illinois. La implementación de programas de créditos de reducción de carbono consolida aún más la demanda. Los riesgos de suministro persisten, ya que los aranceles del 25% sobre las importaciones de azufre canadiense pueden inflar los costos de las materias primas y reducir los márgenes de los productores en los Estados Unidos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,9% hasta 2030. Las normas de descarga de nutrientes cada vez más estrictas de China y la reforma de subsidios refuerzan el cambio de la urea a granel hacia fertilizantes de mayor eficiencia. Las revisiones del Plan de Subsidios a los Fertilizantes de India fomentan el uso equilibrado de NPK, aunque las altas primas de la urea recubierta de azufre moderan la adopción a corto plazo. Las naciones del Sudeste Asiático están probando productos de liberación controlada en plantaciones de palma aceitera y caucho para mitigar la lixiviación en suelos de alta pluviosidad, abriendo nuevos grupos de ingresos para los proveedores globales.

Europa capturó una participación destacada de los ingresos de 2024 después de América del Norte, pero enfrenta escaseces de suministro de azufre que elevan los costos de fabricación. Las nuevas normas de la Unión Europea que eliminan gradualmente los recubrimientos poliméricos no biodegradables probablemente acelerarán la reformulación de productos hacia mezclas de cera-azufre, lo que requerirá un rápido gasto de capital por parte de los productores. Se pronostica que América del Sur mostrará una CAGR significativa, impulsada por la expansión de la superficie de soja y maíz en Brasil, así como por proyectos agresivos de fertilizantes bajos en carbono, como la planta Durango de USD 1.000 millones planificada en México. Oriente Medio y África siguen siendo incipientes pero tienen potencial de crecimiento a medida que los gobiernos promueven la agricultura en el desierto utilizando riego por goteo de precisión, siempre que los fabricantes entreguen formulaciones de liberación controlada compatibles con la fertirrigación.

Panorama Competitivo

La industria de la urea recubierta de azufre exhibe una consolidación moderada, con los principales productores capturando la mayoría de los ingresos de 2024, liderados por Nutrien Ltd., Yara International ASA y The Mosaic Company. Nutrien Ltd. aprovecha sus activos integrados de amoníaco, azufre y distribución, todos reforzados por una instalación de amoníaco limpio de USD 2.000 millones programada para entrar en operación en 2027 en Luisiana. Yara International ASA continúa invirtiendo en plataformas de agronomía digital que agrupan fertilizantes de liberación controlada con herramientas de apoyo a la toma de decisiones, diferenciándose por el servicio en lugar de únicamente por la química del producto. The Mosaic Company pivota hacia asociaciones estratégicas en América del Sur para asegurar la distribución ante la creciente demanda regional.

La intensidad de la investigación y el desarrollo está aumentando a medida que las empresas buscan recubrimientos biodegradables para cumplir con las próximas prohibiciones de microplásticos. El memorando de Nutrien con CoteX Technologies ilustra un modelo de asociación que accede a una nueva ciencia de polímeros sin incurrir en prolongados costos de desarrollo interno. Los actores chinos establecidos Kingenta Ecological Engineering Co., Ltd. y Hubei Yihua Chemical Industry Co., Ltd. explotan los menores costos de producción para apuntar a los mercados de exportación, a menudo mediante acuerdos de licencia que otorgan acceso a la distribución occidental. Las solicitudes de patentes en torno a encapsulantes de base biológica y marcos orgánicos metálicos aumentaron un 22% entre 2023 y 2024, lo que indica una carrera tecnológica que puede redefinir los límites competitivos en los próximos cinco años.

La seguridad del suministro regional continúa influyendo en la dinámica competitiva. Los productores con flujos de azufre propios provenientes de refinerías u operaciones de gas natural disfrutan de estabilidad de márgenes cuando los precios del azufre se disparan. En contraste, los compradores en el mercado abierto enfrentan choques de costos, lo que impulsa debates sobre acuerdos de compra a largo plazo y estrategias de cobertura regional. Los movimientos estratégicos también implican integración hacia aguas abajo, como la colaboración de CF Industries Holdings Inc. con POET LLC para demostrar el uso de amoníaco bajo en carbono en la producción de maíz vinculada al etanol, ampliando así el mercado de fertilizantes de liberación controlada al que se puede acceder.

Líderes de la Industria de Urea Recubierta de Azufre

Nutrien Ltd.

Yara International ASA

The Mosaic Company

ICL Group Ltd.

Koch Fertilizer LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Fermaca Dreams anunció una inversión de USD 1.000 millones en una planta de fertilizantes verdes en Durango, México, con el objetivo de producir 600.000 toneladas métricas anuales de urea.

- Julio de 2024: NEXTCHEM recibió un contrato de pre-FEED para la planta de fertilizantes bajos en carbono de 500.000 toneladas de FertigHy. El proyecto amplía la cartera de fuentes de nitrógeno de menores emisiones de Europa que pueden mejorarse aún más mediante el recubrimiento de azufre, alineándose con los mandatos continentales de reducción de emisiones y sosteniendo la demanda de productos de liberación controlada.

- Noviembre de 2023: Nutrien y CoteX Technologies firmaron un memorando de entendimiento para comercializar tecnología de recubrimiento biodegradable para fertilizantes nitrogenados.

Alcance del Informe Global del Mercado de Urea Recubierta de Azufre

| Urea recubierta de polímero-azufre |

| Urea recubierta de cera-azufre |

| Otros |

| Cereales y granos |

| Oleaginosas y legumbres |

| Frutas y verduras |

| Césped y plantas ornamentales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Urea recubierta de polímero-azufre | |

| Urea recubierta de cera-azufre | ||

| Otros | ||

| Por Aplicación | Cereales y granos | |

| Oleaginosas y legumbres | ||

| Frutas y verduras | ||

| Césped y plantas ornamentales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de urea recubierta de azufre?

El tamaño del mercado de urea recubierta de azufre es de USD 1,20 mil millones en 2025 y se proyecta que alcance los USD 1,59 mil millones para 2030, creciendo a una CAGR del 5,8%.

¿Qué tipo de producto tiene la mayor participación?

La urea recubierta de polímero-azufre domina con una participación de mercado del 91% en 2024, impulsada por la escala de fabricación establecida y los perfiles de liberación de nutrientes confiables.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La presión regulatoria para reducir las pérdidas de fertilizantes en China y las políticas de nutrientes equilibrados en India están impulsando la adopción, lo que resulta en una CAGR del 6,9% para la región hasta 2030.

¿Cómo influyen los créditos de carbono en la adopción?

Los programas del Registro Americano de Carbono y otros organismos permiten a los agricultores monetizar las reducciones de óxido nitroso, compensando los precios premium de los fertilizantes de liberación controlada e impulsando el crecimiento de la demanda.

¿Qué desafíos podrían frenar la expansión del mercado?

Las altas primas de precio frente a la urea convencional, el suministro volátil de materias primas de azufre, las regulaciones de microplásticos y la incompatibilidad con algunos sistemas de fertirrigación pueden restringir la adopción en geografías específicas.

¿Qué empresas lideran el panorama competitivo?

Nutrien Ltd., Yara International ASA y Mosaic Company comandaron colectivamente una participación del 46,2% del mercado de urea recubierta de azufre durante 2024, beneficiándose de cadenas de suministro integradas y una activa investigación y desarrollo en recubrimientos biodegradables.

Última actualización de la página el: