Tamaño y Participación del Mercado de Cera de Caña de Azúcar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cera de Caña de Azúcar por Mordor Intelligence

Se espera que el tamaño del Mercado de Cera de Caña de Azúcar crezca de USD 38,82 mil millones en 2025 a USD 40,73 mil millones en 2026 y se prevé que alcance USD 51,79 mil millones en 2031 a una CAGR del 4,92% durante 2026-2031. La demanda estructural está aumentando a medida que las regulaciones de envases libres de PFAS en la Unión Europea y varios estados de EE. UU. se alinean con los compromisos públicos de las empresas de bienes de consumo con insumos certificados de base biológica. La disponibilidad de torta de filtro proveniente de la cosecha récord de caña de azúcar de Brasil y la producción constante de India garantiza la seguridad de las materias primas. Además, los avances en la extracción supercrítica con CO₂ están mejorando los rendimientos y reduciendo los costos energéticos, lo que permite a los refinadores mejorar los márgenes mientras cumplen con las especificaciones de peróxido de grado cosmético. La integración vertical, como lo demuestra la adquisición de KAHL GmbH por parte de Paramelt en febrero de 2026, está agilizando el segmento intermedio y elevando las barreras para los proveedores no certificados.

Conclusiones Clave del Informe

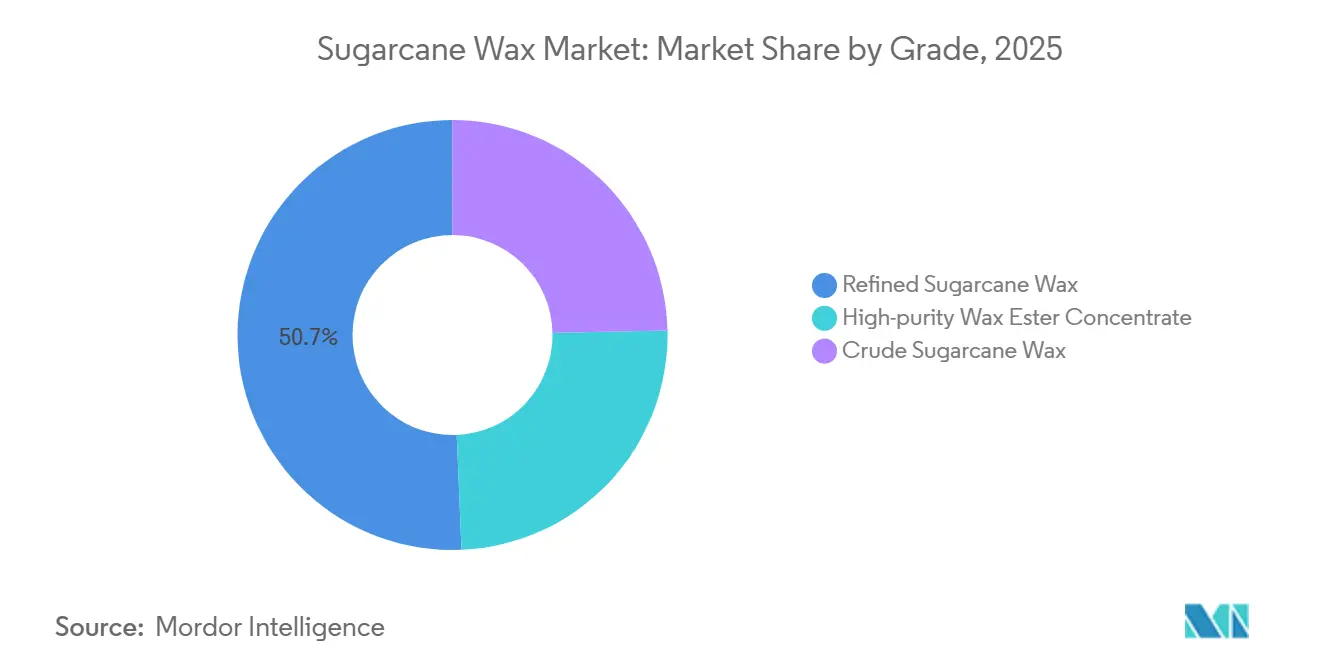

- Por grado, la cera de caña de azúcar refinada lideró con el 50,67% de la participación del mercado de cera de caña de azúcar en 2025; se proyecta que el concentrado de éster de cera de alta pureza se expanda a una CAGR del 5,11% hasta 2031.

- Por funcionalidad, el emoliente y espesante representó el 47,88% de la participación del mercado de cera de caña de azúcar en 2025, mientras que el formador de película y barrera de agua está previsto que se acelere a una CAGR del 4,56% hasta 2031.

- Por aplicación, los cosméticos y el cuidado personal representaron el 33,87% de la participación del mercado de cera de caña de azúcar en 2025, y se prevé que los productos farmacéuticos crezcan a una CAGR del 5,03% hasta 2031.

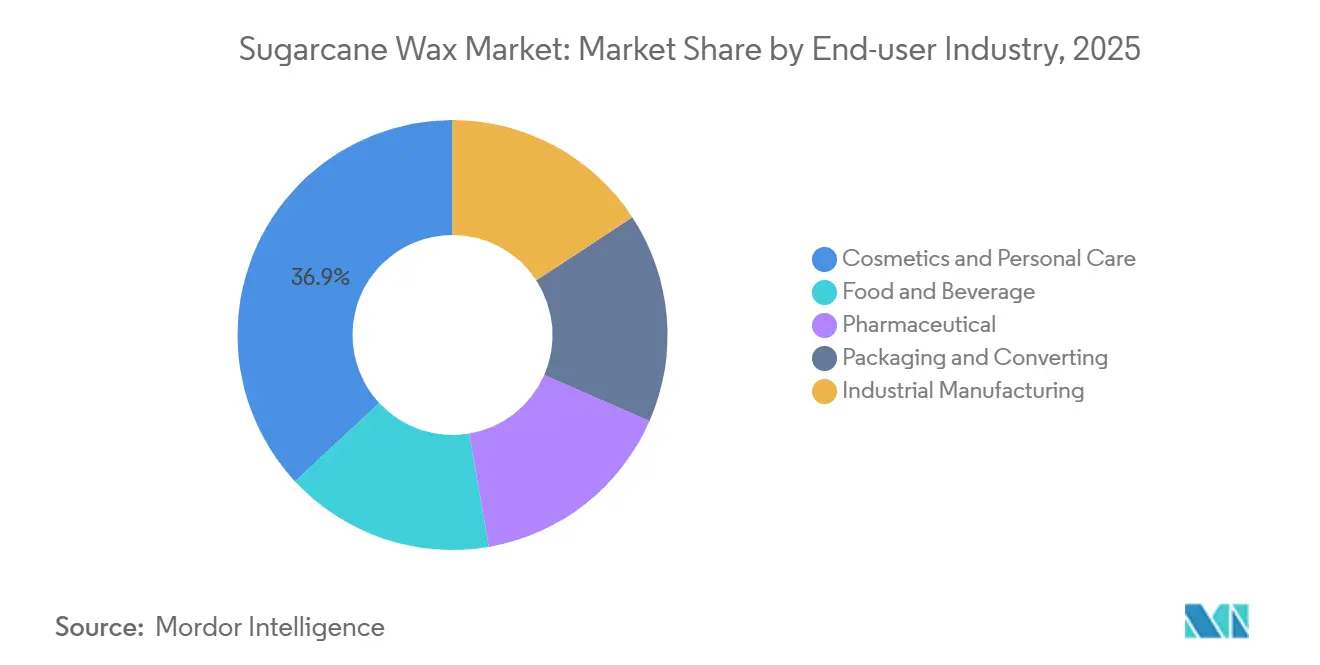

- Por industria del usuario final, los cosméticos y el cuidado personal representaron el 36,92% de la participación del mercado de cera de caña de azúcar en 2025, y se prevé que la industria farmacéutica crezca a una CAGR del 4,12% hasta 2031.

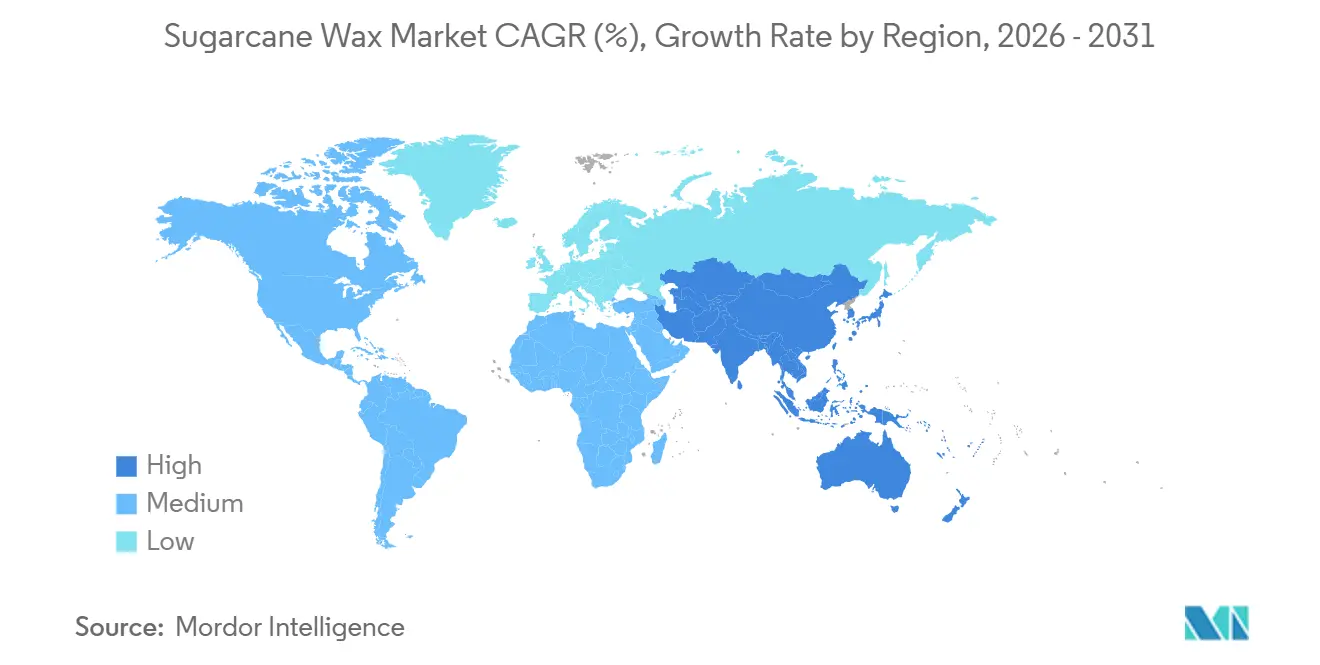

- Por geografía, Asia-Pacífico dominó con el 47,73% de la participación del mercado de cera de caña de azúcar en 2025 y se espera que registre una CAGR del 5,40% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cera de Caña de Azúcar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ceras naturales y sostenibles en cosméticos y alimentos | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la producción de caña de azúcar y valorización de subproductos (Asia-Pacífico, América del Sur) | +1.0% | Asia-Pacífico (India, Tailandia, ASEAN), América del Sur (Brasil, Argentina) | Largo plazo (≥ 4 años) |

| Regulaciones de envases de base biológica en la UE y América del Norte | +1.5% | Europa y América del Norte, con efecto secundario en los molinos de Asia-Pacífico orientados a la exportación | Corto plazo (≤ 2 años) |

| Avances en la extracción supercrítica con CO₂ que mejoran el rendimiento y reducen costos | +0.8% | Global, adopción temprana en Europa e instalaciones avanzadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Abastecimiento impulsado por certificaciones de marcas globales de bienes de consumo masivo (RSB, Bonsucro) | +0.4% | Global, más fuerte en la adquisición de la UE y América del Norte, suministro de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ceras Naturales y Sostenibles en Cosméticos y Alimentos

El gasto global en belleza limpia alcanzó USD 281,0 mil millones en 2025, con Europa y los Estados Unidos contribuyendo con casi USD 34 mil millones en crecimiento durante cuatro años. La cera de caña de azúcar, con su composición de ésteres de ácidos grasos del 80-85%, sirve como reemplazo de los espesantes sintéticos, lo que permite a las marcas simplificar las listas INCI y obtener declaraciones veganas. En los recubrimientos de alimentos, las prohibiciones de los minoristas sobre los PFAS están impulsando a los envasadores de productos frescos hacia las ceras naturales. La cera de caña de azúcar cruda puede fraccionarse en productos de grado cosmético y alimentario, lo que permite a las biorrefinerías optimizar la producción por segmento de valor. Debido a la naturaleza estacional e intensiva en mano de obra de la producción de cera de carnaúba en Ceará, los formuladores están mitigando cada vez más los riesgos de suministro incorporando cera de caña de azúcar en sus formulaciones.

Expansión de la Producción de Caña de Azúcar y Valorización de Subproductos

India procesó 283,54 millones de toneladas de caña de azúcar en la temporada 2025-26, produciendo aproximadamente 11,4 millones de toneladas de lodo de prensa, aunque menos del 10% se utiliza para la producción de cera. Los molinos brasileños exportaron 33,774 millones de toneladas de azúcar en 2025, incluso mientras desviaban caña para la producción de etanol, lo que paradójicamente ha estabilizado el suministro de torta de filtro. Las biorrefinerías integradas de Tailandia, respaldadas por los incentivos de la Junta de Inversiones, ahora co-ubican líneas de producción de etanol, energía y cera. La Organización Internacional del Azúcar prevé la relación más ajustada entre existencias mundiales de azúcar y consumo en 15 años, lo que lleva a los molinos a monetizar coproductos como la cera para mantener los márgenes[1]Organización Internacional del Azúcar, "Balance Mundial del Azúcar 2025/26," iso.org. Se espera que los compromisos recientes de gasto de capital de BP Bunge, Shree Renuka y Dangote añadan hasta 20.000 toneladas de capacidad anual de cera para 2027.

Regulaciones de Envases de Base Biológica en la UE y América del Norte

El Reglamento de Envases y Residuos de Envases 2025/40 de la UE prohibirá los revestimientos de PFAS en papel en contacto con alimentos a partir de agosto de 2026, lo que llevará a los convertidores a buscar alternativas de barrera natural. Restricciones similares bajo la AB 1200 de California y las normas de plásticos de un solo uso en borrador de Canadá afectan colectivamente a más de 400 millones de consumidores. Los recubrimientos de cera de caña de azúcar, que ya cuentan con el estatus GRAS de la FDA, reducen los obstáculos regulatorios para los envasadores de alimentos de EE. UU. Si bien los recubrimientos de PFAS son actualmente más rentables, los posibles pasivos de remediación están reduciendo la brecha de costos. El cartón rígido puede acomodar capas de cera al 100%, mientras que las películas flexibles requieren mezclas híbridas, segmentando la oportunidad de mercado por formato de envase.

Avances en la Extracción Supercrítica con CO₂ que Mejoran el Rendimiento y Reducen Costos

La extracción supercrítica con CO₂, que opera por encima de 73,8 bar y 31,1 °C, extrae selectivamente ésteres de alto peso molecular dejando los azúcares atrás, logrando valores de peróxido por debajo de 5 Meq/kg sin refinación secundaria. Los estudios piloto indican tasas de recuperación entre un 15-25% más altas en comparación con los sistemas de hexano, con hasta un 30% menos de consumo de energía debido al reciclaje en circuito cerrado del CO₂. Aunque la inversión de capital para una unidad de 500 kg/h oscila entre USD 1,5-2,5 millones, el precio premium de la cera de grado cosmético ha reducido los períodos de recuperación de la inversión a entre tres y cinco años para los primeros adoptantes. Una solicitud de patente del Reino Unido de febrero de 2026 destaca la I+D en curso en la extracción de cera de residuos agrícolas, lo que señala avances competitivos. Se espera que los primeros adoptantes en Alemania y Japón pongan en línea entre 3.000-4.000 toneladas por año de capacidad de alta pureza para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadena de suministro comercial a gran escala limitada | -0.6% | Global, aguda en América del Norte y Europa donde la demanda supera la oferta local | Corto plazo (≤ 2 años) |

| Competencia de ceras naturales y sintéticas establecidas | -0.4% | Global, más intensa en aplicaciones industriales sensibles al costo | Mediano plazo (2-4 años) |

| Volatilidad del suministro de torta de filtro ante las oscilaciones de producción con prioridad al etanol | -0.3% | Asia-Pacífico y América del Sur, vinculada a la paridad de precios azúcar-etanol | Corto plazo (≤ 2 años) |

| Alto CAPEX para la refinación de grado cosmético | -0.2% | Global, limitando la entrada para molinos pequeños y medianos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cadena de Suministro Comercial a Gran Escala Limitada

Menos de 20 instalaciones a nivel mundial pueden producir de manera consistente cera de caña de azúcar de grado cosmético con valores de peróxido por debajo de 5 Meq/kg. La demanda se concentra en Europa y América del Norte, regiones con procesamiento mínimo de caña de azúcar[2]Departamento de Agricultura de EE. UU., "Producción Doméstica de Azúcar 2025," usda.gov. Los plazos de entrega de importación de ocho a doce semanas aumentan los costos de entrega entre un 15-25% cuando se incluye el flete refrigerado. La degradación de la calidad durante el tránsito, debido al punto de fusión de la cera cruda (81-87 °C), requiere logística de cadena de frío, de la que carecen muchos puertos de origen. A diferencia de la cera de carnaúba, la cera de caña de azúcar carece de referencias de color ASTM, lo que requiere pruebas lote por lote que aumentan la complejidad de las transacciones. Las inversiones en centros intermedios en puertos como Santos, Bombay y Bangkok podrían reducir los plazos de entrega y mejorar el aseguramiento de la calidad para los convertidores.

Competencia de Ceras Naturales y Sintéticas Establecidas

La cera de carnaúba domina las exportaciones de cera natural de Brasil debido a su dureza superior, lo que la hace ideal para los pulimentos de automóviles, mientras que la cera de candelilla es preferida para los glaseados de confitería de baja dosis. Las ceras sintéticas como las ceras de polietileno y Fischer-Tropsch, con precios de USD 2-4 por kg, representan aproximadamente la mitad del costo de la cera de caña de azúcar de grado cosmético, manteniendo su dominio en adhesivos y cauchos. En el mercado de las velas, el perfil de combustión consistente de la cera de parafina limita aún más la adopción de la cera de caña de azúcar. La cera de caña de azúcar está ganando terreno principalmente en aplicaciones donde la sostenibilidad ofrece beneficios financieros mensurables, como los recubrimientos de reemplazo de PFAS y los cosméticos veganos. Las mezclas híbridas que incorporan entre un 20-40% de cera de caña de azúcar con carnaúba están surgiendo como una solución rentable para los formuladores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Los Ésteres Premium Impulsan un Crecimiento Rápido

La cera de caña de azúcar refinada representó el 50,67% del mercado de cera de caña de azúcar en 2025, debido a su adaptabilidad en cosméticos, recubrimientos de alimentos y pulimentos industriales. Se anticipa que el concentrado de éster de cera de alta pureza crecerá a una CAGR del 5,11% hasta 2031, ya que los compradores de excipientes farmacéuticos priorizan valores de peróxido por debajo de 2 Meq/kg y niveles de policosanol superiores al 20%, que respaldan las declaraciones de salud cardiovascular.

Los grados refinados se adhieren a las normas de contacto con alimentos de la FDA y a los requisitos de las farmacopeas europeas, proporcionando una ruta de cumplimiento accesible, mientras que la cera cruda sigue limitada a aplicaciones como el apresto de textiles y la composición de caucho. Las economías de escala en la refinación secundaria están reduciendo la disparidad de costos entre la cera refinada y la cruda, impulsando la demanda de productos de mayor especificación. Además, los sistemas supercríticos de CO₂ están permitiendo que los concentrados de éster entren en mercados nicho de nutracéuticos y dermocosmética, lo que indica una división en la industria de la cera de caña de azúcar entre segmentos de valor básico y premium.

Por Funcionalidad: Los Recubrimientos de Barrera Alcanzan a los Emolientes

Los emolientes y espesantes representaron el 47,88% de los ingresos en 2025, ya que el perfil de alcoholes grasos de la cera de caña de azúcar se utilizó para replicar los lípidos cutáneos. Se proyecta que las funcionalidades de formación de película y barrera de agua crezcan a una CAGR del 4,56% hasta 2031, impulsadas por las prohibiciones de PFAS y los avances en recubrimientos naturales para cartón, logrando niveles de WVTR comparables al polietileno de baja densidad para aperitivos secos.

El rendimiento híbrido está emergiendo como una tendencia clave, con mezclas que ofrecen brillo, dureza e hidrofobicidad a dosis más bajas, mejorando la competitividad en costos frente a la cera de carnaúba. Los pulimentos para automóviles y muebles están incorporando entre un 20-30% de cera de caña de azúcar para reducir los costos de formulación mientras mantienen un brillo de 85 GU a un ángulo de 60°. La investigación sobre la esterificación con ácidos grasos omega-3 sugiere el potencial para ceras multifuncionales de próxima generación con mejores propiedades de barrera y una mejor sensación en la piel.

Por Aplicación: Los Productos Farmacéuticos Emergen como el Caso de Uso de Mayor Crecimiento

Los cosméticos y el cuidado personal siguieron siendo el segmento de aplicación más grande, con una participación del 33,87% en 2025, impulsados por productos como bases en barra, bálsamos labiales y pomadas para el cabello. Las aplicaciones farmacéuticas están creciendo a una CAGR del 5,03% hasta 2031, respaldadas por evidencia clínica de que la ingesta diaria de policosanol de 10-20 mg puede reducir la presión arterial sistólica y aumentar los niveles de colesterol HDL.

En América del Norte, las marcas de suplementos dietéticos han introducido cápsulas blandas de policosanol derivado de la caña de azúcar, mientras que los reguladores europeos están evaluando expedientes de alimentos funcionales que podrían ampliar los volúmenes del mercado. Las aplicaciones de recubrimiento de alimentos también están aumentando a medida que el posicionamiento vegano y libre de alérgenos gana terreno entre los minoristas de comestibles. Sin embargo, las velas y los adhesivos termofusibles siguen dominados por alternativas sintéticas de menor costo, lo que limita la penetración del mercado en nichos sensibles al precio.

Por Industria del Usuario Final: Los Precios Premium Farmacéuticos Compensan los Ingresos de Cosméticos

La industria de cosméticos y cuidado personal representó el 36,92% de la participación de mercado en 2025, abarcando fabricantes de productos terminados, fabricantes por contrato, productores de marca privada y marcas independientes. Estas entidades compran colectivamente entre 12.000-15.000 toneladas anuales de cera de caña de azúcar refinada y de alta pureza para productos en barra, emulsiones y cosméticos de color. La industria farmacéutica, que crece a una CAGR del 4,12% hasta 2031, incluye marcas de suplementos nutracéuticos (p. ej., NOW Foods, Nature's Plus, Solgar), proveedores de excipientes farmacéuticos (p. ej., JRS Pharma, Roquette) y CDMOs que producen comprimidos de liberación controlada y cápsulas. Los concentrados de éster de cera de alta pureza alcanzan entre USD 15-25 por kilogramo, en comparación con USD 6-10 por kilogramo para la cera refinada de grado cosmético, debido a los estrictos requisitos de calidad y los tamaños de lote más pequeños.

La industria de alimentos y bebidas, incluidos los envasadores de frutas y verduras, los productores de queso y los fabricantes de confitería, utiliza cera refinada de grado alimentario para recubrimientos superficiales que mejoran la vida útil y el atractivo visual. La industria de envases y conversión, que comprende molinos de cartón, convertidores de envases flexibles y aplicadores de recubrimiento, está experimentando crecimiento a medida que entran en vigor las restricciones de PFAS. Un solo molino de cartón grande puede consumir entre 500-1.000 toneladas anuales de cera para recubrimientos de barrera en envases para servicios de alimentación. Los usuarios finales de la fabricación industrial, como los sectores automotriz, de muebles, textiles y caucho, siguen siendo muy sensibles al precio y menos inclinados a pagar primas por la sostenibilidad.

Análisis Geográfico

Asia-Pacífico dominó con el 47,73% de la participación del mercado de cera de caña de azúcar en 2025 y se espera que registre una CAGR del 5,40% hasta 2031. India y Tailandia produjeron más de 12 millones de toneladas de torta de filtro en 2025, pero menos del 5% se utilizó para la extracción de cera, lo que indica un potencial sin explotar significativo. China, un importante comprador de cera de carnaúba brasileña, está aumentando la sustitución de importaciones mediante la certificación de materias primas de cera de caña de azúcar doméstica para cosméticos, lo que refleja un mayor escrutinio regulatorio sobre los orígenes de los ingredientes.

América del Norte depende de las importaciones debido a la limitada producción local de caña de azúcar. Sin embargo, la fuerte demanda de etiqueta limpia y la claridad del estatus GRAS de la FDA respaldan los precios premium. Para mitigar los riesgos de los plazos de entrega, los compradores están explorando acuerdos de compra a largo plazo con molinos brasileños y tailandeses. El calendario del Reglamento de Envases y Residuos de Envases de Europa la posiciona como líder regulatorio, abasteciendo volúmenes de cera certificada de molinos auditados por Bonsucro en Mauricio y Nicaragua, a menudo con una prima de precio del 10-15% sobre las alternativas no certificadas.

América del Sur sigue siendo un centro de producción, exportando hasta el 90% de la producción refinada. Sin embargo, la volatilidad del flete plantea desafíos para los márgenes de los exportadores. Oriente Medio y África son mercados emergentes, con importaciones de belleza natural hacia los países del CCG mostrando un crecimiento de dos dígitos desde una base pequeña. En general, la dinámica regional destaca la importancia de la seguridad de las materias primas y la certificación en la configuración de los flujos comerciales del mercado de cera de caña de azúcar.

Panorama Competitivo

El mercado de cera de caña de azúcar está moderadamente fragmentado. La adquisición de KAHL por parte de Paramelt en febrero de 2026 añadió entre 2.000-3.000 toneladas de capacidad europea y amplió su gama de productos de cera natural. Godavari Biorefineries se asoció con Synthomer para convertir el butanol derivado de la caña en acrilatos de base biológica, mejorando la extracción de valor por tonelada de caña y estabilizando las ganancias frente a las fluctuaciones del precio del azúcar.

Los actores más pequeños como Natural Sourcing LLC se diferencian a través de las certificaciones Bonsucro y RSB, capturando primas de precio del 10-15% de las marcas de belleza independientes que enfatizan la transparencia de los ingredientes. Las patentes de proceso de Praj Industries para la purificación por reflujo demuestran la innovación continua orientada a reducir los valores de peróxido sin generar residuos excesivos de adsorbente. A medida que crece la capacidad, los distribuidores de nivel medio pueden convertirse en objetivos de adquisición para conglomerados más grandes que buscan ampliar la participación de mercado y las capacidades de certificación, lo que podría conducir a una industria de cera de caña de azúcar más consolidada.

Líderes de la Industria de la Cera de Caña de Azúcar

DEUREX AG

Origen Chemicals

Koster Keunen

GODAVARI BIOREFINERIES LTD.

Cerax

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BASF lanzó Lamesoft OP Plus, un opacificante a base de cera con más del 92% de contenido de origen natural. Este producto utilizó formulaciones derivadas de la caña de azúcar, alineándose con la creciente demanda en el mercado de cera de caña de azúcar.

- Febrero de 2025: El Reglamento de Envases y Residuos de Envases de la UE (PPWR), que entró en vigor el 11 de febrero de 2025 y se aplicará a partir del 12 de agosto de 2026, promovió el uso de materiales sostenibles. Esta regulación influyó en el mercado de cera de caña de azúcar al impulsar la demanda de alternativas de envases reciclables y biodegradables.

Alcance del Informe Global del Mercado de Cera de Caña de Azúcar

La cera de caña de azúcar es una cera natural de origen vegetal derivada de la superficie de los tallos de la caña de azúcar, principalmente como subproducto del refinado del azúcar (torta de filtro). Es una cera dura con un alto punto de fusión, comúnmente utilizada como alternativa sostenible y vegana a la cera de carnaúba en cosméticos, lubricantes y recubrimientos industriales.

El mercado de cera de caña de azúcar está segmentado por grado, funcionalidad, aplicación, industria del usuario final y geografía. Por grado, el mercado está segmentado en cera de caña de azúcar refinada, cera de caña de azúcar cruda y concentrado de éster de cera de alta pureza. Por funcionalidad, el mercado está segmentado en emoliente y espesante, formador de película y barrera de agua, y potenciador de brillo y dureza superficial. Por aplicación, el mercado está segmentado en cosméticos y cuidado personal, alimentos (recubrimientos y glaseados), productos farmacéuticos, pulimentos y recubrimientos superficiales, adhesivos y selladores, velas y aromáticos, y otras aplicaciones. Por industria del usuario final, el mercado está segmentado en cosméticos y cuidado personal, alimentos y bebidas, farmacéutico, envases y conversión, y fabricación industrial. El informe también cubre el tamaño del mercado y las previsiones de cera de caña de azúcar en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Cera de Caña de Azúcar Refinada |

| Cera de Caña de Azúcar Cruda |

| Concentrado de Éster de Cera de Alta Pureza |

| Emoliente y Espesante |

| Formador de Película y Barrera de Agua |

| Potenciador de Brillo y Dureza Superficial |

| Cosméticos y Cuidado Personal |

| Alimentos (Recubrimientos y Glaseados) |

| Productos Farmacéuticos |

| Pulimentos y Recubrimientos Superficiales |

| Adhesivos y Selladores |

| Velas y Aromáticos |

| Otras Aplicaciones |

| Cosméticos y Cuidado Personal |

| Alimentos y Bebidas |

| Farmacéutico |

| Envases y Conversión |

| Fabricación Industrial |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Cera de Caña de Azúcar Refinada | |

| Cera de Caña de Azúcar Cruda | ||

| Concentrado de Éster de Cera de Alta Pureza | ||

| Por Funcionalidad | Emoliente y Espesante | |

| Formador de Película y Barrera de Agua | ||

| Potenciador de Brillo y Dureza Superficial | ||

| Por Aplicación | Cosméticos y Cuidado Personal | |

| Alimentos (Recubrimientos y Glaseados) | ||

| Productos Farmacéuticos | ||

| Pulimentos y Recubrimientos Superficiales | ||

| Adhesivos y Selladores | ||

| Velas y Aromáticos | ||

| Otras Aplicaciones | ||

| Por Industria del Usuario Final | Cosméticos y Cuidado Personal | |

| Alimentos y Bebidas | ||

| Farmacéutico | ||

| Envases y Conversión | ||

| Fabricación Industrial | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cera de caña de azúcar?

El mercado de cera de caña de azúcar se sitúa en USD 40,73 mil millones en 2026 y se proyecta que alcance USD 51,79 mil millones en 2031.

¿Qué región contribuye con la mayor demanda?

Asia-Pacífico aporta el 47,73% de los ingresos globales en 2025 y también es la región de mayor crecimiento con una CAGR del 5,40% hasta 2031.

¿Qué impulsa el aumento en el uso farmacéutico?

Los datos clínicos que muestran el impacto positivo del policosanol en el HDL y la presión arterial están llevando a las empresas de nutracéuticos a adoptar concentrados de éster de cera de caña de azúcar de alta pureza.

¿Cómo están influyendo las regulaciones de la UE en la adopción en el sector del envase?

Las restricciones de PFAS de la UE, vigentes a partir de agosto de 2026, están obligando a los convertidores a cambiar a barreras naturales, impulsando la demanda de recubrimientos a base de cera de caña de azúcar.

Última actualización de la página el: