Tamaño y Participación del Mercado de Video bajo Demanda por Suscripción (SVOD)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 188.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 262.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Video bajo Demanda por Suscripción (SVOD) por Mordor Intelligence

El tamaño del mercado de video bajo demanda por suscripción fue valorado en 174,84 mil millones USD en 2025 y se estima que crecerá desde 188,28 mil millones USD en 2026 hasta alcanzar los 262,74 mil millones USD en 2031, a una CAGR del 6,89% durante el período de pronóstico (2026-2031). El crecimiento en el mercado de video bajo demanda por suscripción está siendo moldeado menos por las ganancias de suscriptores en los titulares y más por la combinación de precios, la retención y la disciplina en el ingreso promedio por usuario. Los planes de menor precio, la agrupación más amplia de hogares y la integración más profunda con las interfaces de televisores conectados están ampliando el acceso al tiempo que ofrecen a las plataformas más formas de gestionar la calidad de los ingresos. Los contenidos originales en idiomas locales y los catálogos específicos por región también están adquiriendo mayor centralidad, porque la expansión ahora depende de la relevancia en países multilingües y con predominio del móvil tanto como de la escala global. Al mismo tiempo, la consolidación está aumentando el valor de la propiedad intelectual propia, el control de la distribución y los ecosistemas de plataformas que pueden mantener a los usuarios comprometidos en múltiples servicios. Los mayores costos de derechos, las obligaciones de cumplimiento normativo y la fatiga de suscriptores en las regiones maduras mantienen, por tanto, el mercado de video bajo demanda por suscripción enfocado en la eficiencia, la monetización y el crecimiento.

Conclusiones Clave del Informe

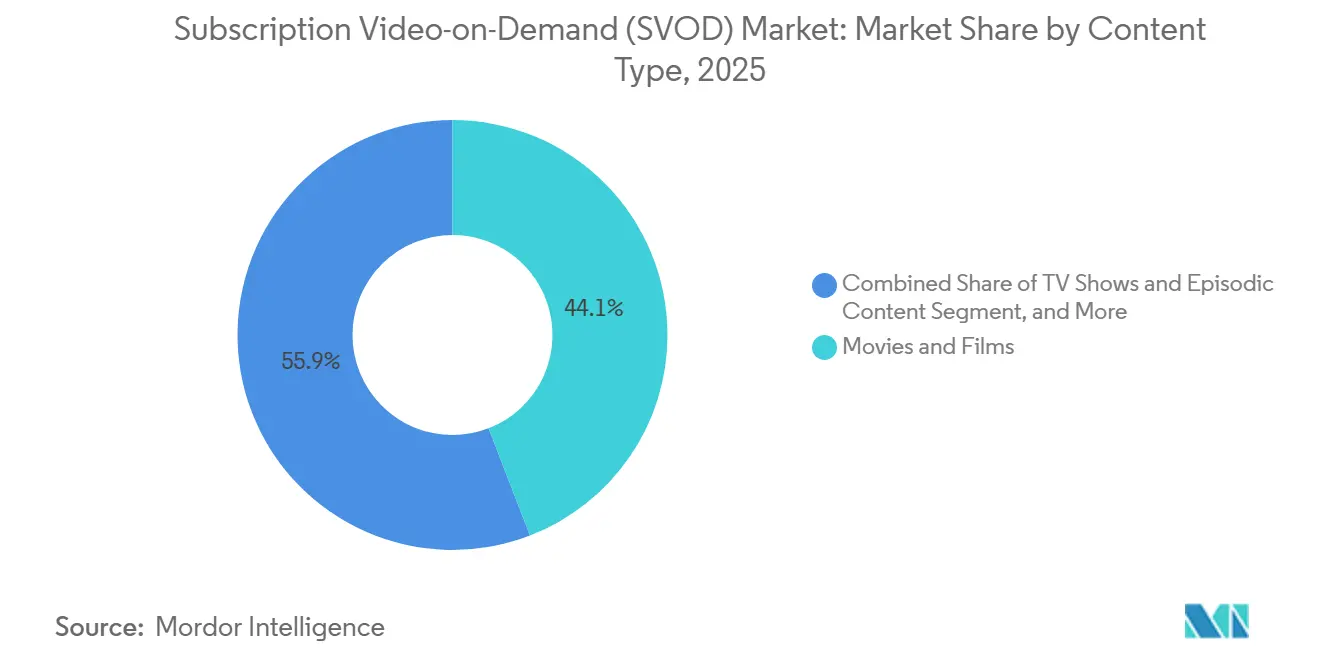

- Por tipo de contenido, Películas y Filmes representaron el 44,13% del mercado de video bajo demanda por suscripción en 2025, mientras que Otros tipos de contenido se proyecta que se expandirán a una CAGR del 7,32% hasta 2031.

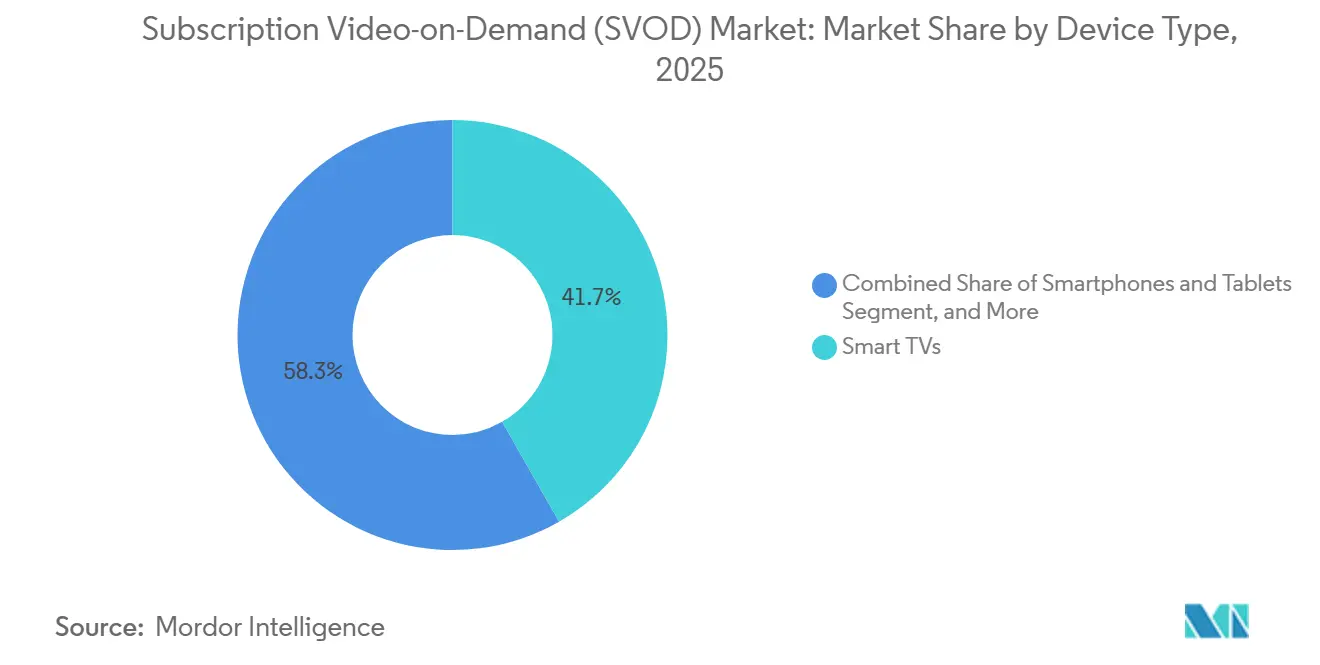

- Por tipo de dispositivo, los Televisores Inteligentes representaron el 41,74% de la participación de mercado en 2025, mientras que los Teléfonos Inteligentes y Tabletas se proyecta que registrarán la CAGR más alta del 7,48% hasta 2031.

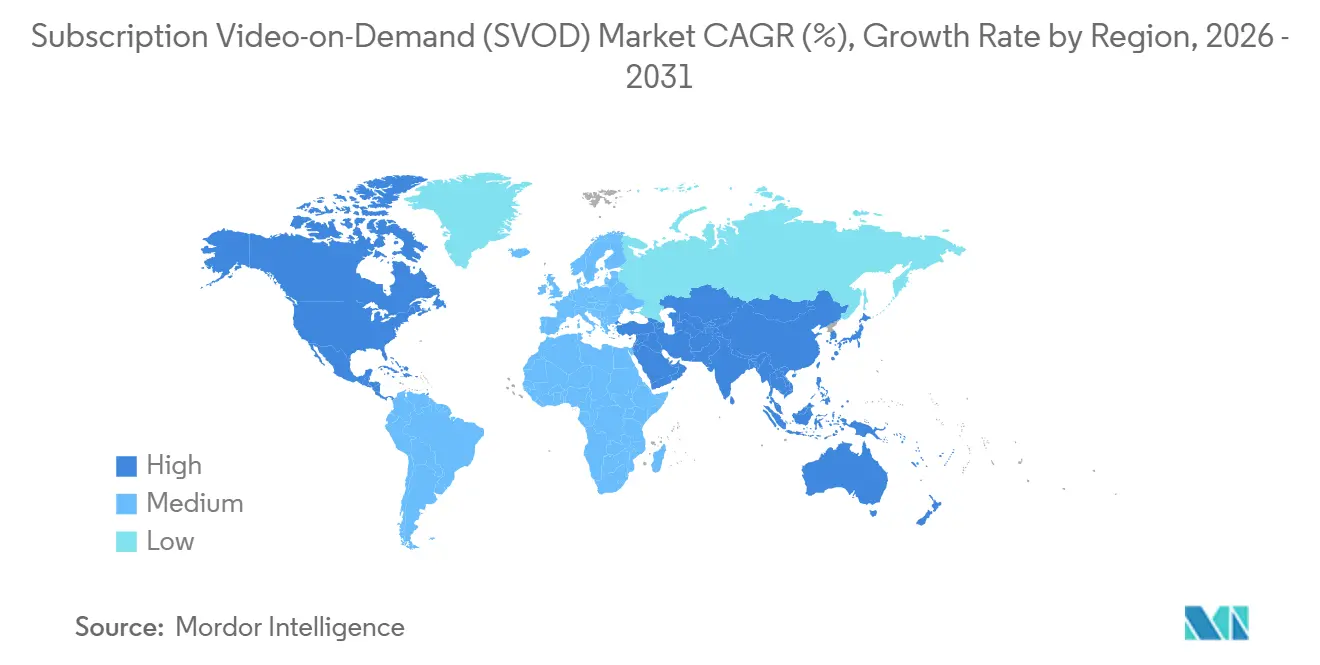

- Por geografía, América del Norte capturó el 39,61% de la participación del mercado SVOD en 2025, mientras que Asia-Pacífico se proyecta que crecerá más rápido a una CAGR del 7,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Video bajo Demanda por Suscripción (SVOD)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Contenido Original Premium | +1.8% | Global | Mediano plazo (2-4 años) |

| Expansión del Ecosistema de Televisores Inteligentes y Dispositivos Conectados | +1.4% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Agrupación con Ofertas de Telecomunicaciones y Televisión de Pago | +1.2% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Expansión de Niveles con Publicidad en Mercados Maduros | +1.0% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Herramientas de Descubrimiento y Retención Personalizadas con Inteligencia Artificial | +0.7% | Global | Mediano plazo (2-4 años) |

| Expansión de Bibliotecas en Idiomas Locales en Mercados de Alto Crecimiento | +0.6% | Asia-Pacífico, Oriente Medio, África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Contenido Original Premium

La programación original premium sigue siendo un motor de crecimiento fundamental en el mercado de video bajo demanda por suscripción, porque los títulos exclusivos ayudan a las plataformas a justificar los pagos recurrentes. El mayor valor comercial sigue residiendo en la propiedad intelectual reutilizable, donde las películas y series pueden respaldar secuelas, derivados, merchandising y una lealtad de audiencia más profunda. La planificada adquisición en efectivo de los activos de transmisión y estudios de Warner Bros. Discovery por parte de Netflix mostró con qué agresividad los principales actores valoran ahora las bibliotecas propias y las franquicias de larga vida.[1]Netflix Investor Relations, "Netflix and Warner Bros. Discovery Amend Agreement to All-Cash Transaction," Netflix Investor Relations, ir.netflix.net Las normas europeas de contenido refuerzan esta lógica, porque las plataformas que ya invierten en amplias cadenas de producción están mejor posicionadas para cumplir con las obligaciones de catálogo local sin debilitar la calidad de los lanzamientos. Esto está impulsando la inversión hacia títulos que puedan circular por distintas regiones y al mismo tiempo adaptarse a las audiencias locales. Como resultado, el mercado de video bajo demanda por suscripción está recompensando a las plataformas que pueden distribuir el gasto en contenido entre franquicias globales, producciones originales locales y calendarios de lanzamiento plurianuales.

Expansión del Ecosistema de Televisores Inteligentes y Dispositivos Conectados

Los dispositivos conectados están transformando el mercado de video bajo demanda por suscripción, porque la distribución ahora está integrada en las pantallas que las personas utilizan a diario. Los sistemas operativos de los televisores inteligentes importan más que antes, ya que la ubicación en las pantallas de inicio y las filas de recomendaciones puede influir en lo que los hogares abren primero. El acuerdo de Fox para adquirir Roku demostró que el control de la capa del dispositivo se ha vuelto estratégicamente importante por sí mismo, no solo como vía hacia servicios de terceros. La misma lógica es visible en la preinstalación de aplicaciones y las asociaciones de interfaz, donde las plataformas se acercan al punto de entrada del hogar antes de que el usuario elija siquiera un servicio. Esto reduce la fricción en el registro, acorta el camino hacia el visionado y ayuda tanto a los servicios premium como a los respaldados por publicidad a mantenerse visibles en hogares saturados. Para el mercado de video bajo demanda por suscripción, la expansión de dispositivos ya no es solo una tendencia de hardware; es parte de la estrategia de adquisición y retención de clientes.

Agrupación con Ofertas de Telecomunicaciones y Televisión de Pago

La agrupación con ofertas de telecomunicaciones y televisión de pago está apoyando el mercado de video bajo demanda por suscripción al reducir el esfuerzo necesario para iniciar y mantener servicios de pago. Cuando el acceso a la transmisión se incorpora a una factura doméstica más amplia, el servicio se vuelve más fácil de conservar y más difícil de cancelar de forma impulsiva. El modelo también ayuda a las plataformas a llegar a usuarios que pueden dudar en gestionar suscripciones o relaciones de pago separadas. En la práctica, la agrupación está desplazando la competencia de los registros puntuales hacia las asociaciones de distribución a largo plazo. También está otorgando a los operadores un papel más sólido en la comercialización, la facturación y el descubrimiento de servicios dentro del hogar. Esto deja al mercado de video bajo demanda por suscripción mejor posicionado cuando está presente dentro de grandes ecosistemas de socios, y en desventaja cuando depende únicamente de la adquisición independiente.

Expansión de Niveles con Publicidad en Mercados Maduros

Los niveles con publicidad se han convertido en una parte cada vez más importante del mercado de video bajo demanda por suscripción a medida que las regiones maduras buscan crecer sin depender únicamente de los planes a precio completo. Estas ofertas de menor precio amplían el embudo para los usuarios sensibles al precio y crean una segunda fuente de ingresos procedente de los anunciantes. También proporcionan a las plataformas datos de visionado más ricos que pueden respaldar una mejor promoción de contenidos, colocación de anuncios y esfuerzos de retención. El modelo no está exento de costos, porque los servicios impulsados por la publicidad necesitan una gobernanza de datos más sólida y controles más claros sobre las prácticas de elaboración de perfiles. La reciente aplicación de la normativa de privacidad en Europa demostró que las plataformas de transmisión enfrentan un escrutinio más estricto sobre la transparencia y el manejo de datos. Aun así, es probable que el mercado de video bajo demanda por suscripción siga ampliando las opciones con publicidad, ya que equilibran mejor la asequibilidad, el alcance y la monetización que un modelo de precio único.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fatiga de Suscripción y Abandono en Hogares Maduros | -1.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escalada de Costos de Licencias de Contenido y Derechos Deportivos | -1.2% | Global | Largo plazo (≥ 4 años) |

| Ventanas de Derechos Fragmentadas entre Plataformas | -0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de Privacidad y Transparencia Algorítmica | -0.5% | Europa, con repercusión a nivel Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fatiga de Suscripción y Abandono en Hogares Maduros

La fatiga de suscripción está limitando el mercado de video bajo demanda por suscripción entre los hogares maduros, donde muchos usuarios ya pagan por múltiples servicios simultáneamente. Esto hace que las cancelaciones sean más fáciles de justificar cuando una plataforma termina un ciclo de lanzamiento de un título de gran atracción o pierde un título imprescindible. El problema no es un colapso de la demanda, sino un patrón más táctico de incorporación, pausa y regreso. Este comportamiento debilita la visibilidad de los ingresos y obliga a los proveedores a gastar más en programación y promoción solo para mantener el mismo hogar. También aumenta la importancia del calendario de lanzamientos, la disciplina de precios y la distribución agrupada dentro del mercado de video bajo demanda por suscripción. Las plataformas con catálogos más delgados o menor relevancia local están, por tanto, más expuestas al uso de corta duración y a una lealtad inconsistente de los suscriptores.

Escalada de Costos de Licencias de Contenido y Derechos Deportivos

La escalada de los costos de licencias y derechos deportivos está ejerciendo una presión constante sobre los márgenes en todo el mercado de video bajo demanda por suscripción. Los deportes en vivo pueden respaldar el compromiso y la visibilidad de la marca, pero el costo de asegurar derechos premium sigue aumentando más rápido de lo que muchos servicios pueden absorber cómodamente. La misma presión se extiende a las bibliotecas de cine y televisión, donde los actores de gran escala pueden superar en las pujas a los rivales más pequeños por contenidos ampliamente reconocidos. Cuando una plataforma pierde un paquete de derechos de primer nivel, también puede perder parte de la audiencia que se incorporó por esa propiedad en primer lugar. Esta dinámica de costos ayuda a explicar por qué la consolidación se ha vuelto más atractiva, incluida la planificada combinación de Netflix con los activos de transmisión y estudios de Warner Bros. Discovery. En efecto, el mercado de video bajo demanda por suscripción se está volviendo más difícil para los servicios de escala media que carecen de profundidad en derechos premium o de un nicho local sólido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenido: Las Películas de Franquicia Lideran a Medida que los Formatos en Vivo se Expanden

Películas y Filmes representaron el 44,13% de la participación del mercado de video bajo demanda por suscripción en 2025, convirtiendo el entretenimiento cinematográfico en el principal ancla de contenido para las plataformas de transmisión de pago. Su fortaleza proviene del valor repetible de las franquicias, las ventanas exclusivas y el amplio atractivo entre grupos de edad y regiones. En el mercado de video bajo demanda por suscripción, las bibliotecas de películas también ayudan a los servicios a mantener una cartera visible de títulos reconocibles entre los principales lanzamientos de series. Los Programas de Televisión y el Contenido Episódico se mantuvieron como el segundo segmento más grande porque el visionado en serie respalda el uso habitual y mantiene a los suscriptores regresando durante varias semanas o meses. Las normas europeas de catálogo refuerzan la necesidad de profundidad tanto en películas como en contenido episódico, ya que las plataformas deben mantener una participación mínima del 30% de obras europeas en sus catálogos.

El segmento de otros tipos de contenido es el de más rápido crecimiento, proyectado para expandirse a una CAGR del 7,32% hasta 2031 a medida que las plataformas amplían su combinación más allá del entretenimiento de guion. Los deportes en vivo, los eventos especiales y los formatos interactivos crean visionado por cita, lo que hace que esta parte de la industria de video bajo demanda por suscripción sea especialmente útil para la retención y la diferenciación. Los documentales siguen siendo más pequeños en escala, pero añaden credibilidad, variedad temática y amplitud de catálogo con una intensidad de producción menor que los lanzamientos de guion de alto nivel. En Europa, el visionado de películas de la Unión Europea mantuvo un lugar significativo en el consumo del catálogo de suscripción, lo que respalda el argumento a favor de una inversión sostenida en bibliotecas locales y regionales diversas.[2]Consejo de Europa, "Uso de SVOD en la UE, Datos de 2024," Consejo de Europa, rm.coe.int

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: Los Televisores Inteligentes Lideran los Ingresos a Medida que el Visionado Móvil Amplía el Acceso

Los Televisores Inteligentes representaron el 41,74% del tamaño del mercado de video bajo demanda por suscripción en 2025, confirmando la sala de estar como el mayor entorno de ingresos para el video en transmisión. Las pantallas más grandes respaldan sesiones más largas, el visionado compartido en el hogar y una mejor comercialización de títulos premium y ofertas agrupadas. Los sistemas operativos de los dispositivos también se han convertido en guardianes estratégicos, porque la ubicación en la interfaz puede influir en qué aplicaciones abren primero los espectadores. El movimiento de Fox para adquirir Roku ilustró con qué seriedad los grupos de medios ven ahora el control sobre la capa de televisión conectada. Para el mercado de video bajo demanda por suscripción, el acceso a través de televisores inteligentes es ahora parte de una estrategia de monetización más que solo un punto final de distribución.

Los Teléfonos Inteligentes y Tabletas son el tipo de dispositivo de más rápido crecimiento, y se proyecta que registrarán una CAGR del 7,48% hasta 2031 a medida que el visionado con predominio del móvil se expande en países sensibles al precio y multilingües. El lanzamiento por parte de JioHotstar del descubrimiento conversacional por voz en 12 idiomas indios mostró cómo el acceso móvil y por voz se está adaptando a bases de usuarios grandes y diversas. Los Portátiles y Equipos de Escritorio continúan atendiendo las necesidades de visionado individual y durante la jornada laboral, mientras que los dispositivos de transmisión, las consolas de videojuegos y los decodificadores extienden los servicios a pantallas más antiguas y habitaciones secundarias. Esto deja a la industria del mercado SVOD con un patrón de dispositivos de dos capas, donde los Televisores Inteligentes lideran el consumo doméstico premium y los dispositivos móviles amplían el alcance, el descubrimiento y el uso diario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 39,61% de la participación del mercado de video bajo demanda por suscripción en 2025, manteniendo su posición como la mayor base de ingresos regional. La región sigue beneficiándose de una sólida disposición a pagar, una amplia disponibilidad de servicios y una combinación madura de ofertas con publicidad. El crecimiento allí está volviéndose más dependiente de la retención, la agrupación y la realización de precios que de la adopción por primera vez en los hogares. América del Sur sigue siendo una base más pequeña, pero ofrece un margen significativo para desbloquear un uso de pago más amplio a través de contenido en idiomas locales y precios flexibles. Para el mercado de video bajo demanda por suscripción, la oportunidad de la región reside en convertir la adopción del móvil y la banda ancha en relaciones de pago más duraderas.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de video bajo demanda por suscripción, con una CAGR del 7,86% proyectada hasta 2031. La demanda en esta región está siendo moldeada por audiencias digitales más jóvenes, un acceso creciente a dispositivos conectados y una fuerte aceptación de la narrativa en idiomas locales. India destaca porque la escala depende de atender muchos idiomas y patrones de uso en lugar de depender de una única fórmula de contenido nacional. El despliegue por parte de JioHotstar del descubrimiento guiado por voz en 12 idiomas indios reflejó cómo el diseño de productos se está adaptando a esta realidad.[3]JioStar, "JioHotstar Lanza la Transmisión Conversacional con Marca ChatGPT en India," JioStar, jiostar.com Europa sigue un camino diferente, donde el crecimiento está estrechamente vinculado a la localización de contenidos y al cumplimiento normativo bajo la Directiva de Servicios de Comunicación Audiovisual.

Oriente Medio y África están creciendo desde una base más pequeña en el mercado SVOD, con una expansión moldeada por la demografía juvenil, el uso del móvil y las asociaciones de distribución. En los estados del Golfo, el crecimiento de la transmisión de pago está respaldado por consumidores digitales adinerados y un papel sólido para el empaquetado de servicios liderado por operadores. En toda África, la volatilidad de la infraestructura y la moneda continúa ralentizando una adopción más amplia, manteniendo la asequibilidad y el acceso a dispositivos como elementos centrales de la estrategia. El control de Canal+ sobre MultiChoice destacó cómo la escala en África se está construyendo cada vez más a través de plataformas regionales, derechos locales y una distribución digital más amplia.

Panorama Competitivo

El mercado de video bajo demanda por suscripción está moderadamente concentrado a nivel global, pero sigue siendo fragmentado cuando se incluyen los especialistas regionales, lingüísticos y de género. Netflix, Amazon y Disney todavía moldean gran parte de la conversación premium global, aunque su escala no elimina la necesidad de contenido local, facturación local y fortaleza de marca regional. El tema estratégico más claro en 2026 fue la consolidación, en particular la planificada adquisición en efectivo de 82,7 mil millones USD por parte de Netflix de los activos de transmisión y estudios de Warner Bros. Discovery. El acuerdo de Fox de 22 mil millones USD para adquirir Roku demostró que el control de la distribución ahora se valora junto con la propiedad del contenido.[4]Roku Newsroom, "Fox Corporation adquirirá Roku, Inc.," Roku Newsroom, newsroom.roku.com En el mercado de video bajo demanda por suscripción, la ventaja competitiva se está desplazando, por tanto, hacia las empresas que pueden combinar bibliotecas sólidas, amplio alcance y visibilidad directa en las pantallas de los consumidores.

Los especialistas regionales continúan desafiando a los participantes globales ofreciendo profundidad lingüística, deportes locales y estructuras de precios que se ajustan al poder adquisitivo local. El lanzamiento del descubrimiento conversacional de JioHotstar en 12 idiomas indios ilustró cómo la localización de productos puede servir como una ventaja competitiva en lugar de ser simplemente una característica de usabilidad. El control efectivo de Canal+ sobre MultiChoice creó una plataforma africana más amplia con marcas establecidas, derechos deportivos y distribución regional que los servicios globales no pueden replicar rápidamente. Esto mantiene la industria de video bajo demanda por suscripción abierta tanto a los actores de escala global como a las empresas regionalmente dominantes que comprenden mejor el comportamiento de visionado local.

El cumplimiento normativo también se está convirtiendo en una variable competitiva, porque las cuotas de contenido, las expectativas de privacidad y las normas de transparencia de las plataformas elevan el costo de operar en múltiples jurisdicciones. La Directiva de Servicios de Comunicación Audiovisual en Europa ya ha convertido la composición del catálogo local en un requisito estratégico en lugar de una táctica opcional de entrada al mercado. No se identificaron empresas irrelevantes entre los 21 participantes perfilados, ya que cada uno opera un servicio de transmisión por suscripción directamente o lo controla a través de una cartera de medios más amplia. El mercado SVOD, por tanto, sigue abierto, pero recompensa cada vez más a las empresas que pueden combinar escala con ejecución local y preparación regulatoria.

Líderes de la Industria de Video bajo Demanda por Suscripción (SVOD)

Netflix, Inc.

Amazon.com, Inc.

The Walt Disney Company,

Apple Inc.

Warner Bros. Discovery, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Sky acordó adquirir el negocio de Medios y Entretenimiento de ITV por una contraprestación total de hasta 1.600 millones GBP (2.140 millones USD). Se espera que el acuerdo se cierre en la segunda mitad de 2027, sujeto a aprobación regulatoria. La adquisición otorga a Sky el control de ITVX, que aumentó sus usuarios activos mensuales casi un 60% en cuatro años hasta alcanzar los 16,5 millones, y separa ITV Studios como una entidad de contenido global independiente.

- Junio de 2026: Fox Corporation y Roku anunciaron un acuerdo definitivo para que Fox adquiera Roku a 160,00 USD por acción en una combinación de efectivo y acciones, valorando a Roku en 22.000 millones USD en valor empresarial. Se espera que la transacción se cierre en la primera mitad de 2027. La empresa combinada se convertiría en el tercer mayor negocio de televisión en los Estados Unidos por audiencia.

- Junio de 2026: Canal+ y Samsung anunciaron la preinstalación de la aplicación DStv Stream en todos los nuevos Televisores Inteligentes Samsung en 18 países africanos, incluidos Sudáfrica, Nigeria, Kenia, Angola y Zimbabue. Esto marcó el primer despliegue de preinstalación de una aplicación de transmisión de MultiChoice Group y fortaleció el alcance de distribución digital de Canal+ tras su adquisición de MultiChoice en 2025.

- Mayo de 2026: Canal+ anunció que espera obtener 250 millones EUR (290 millones USD) en sinergias de su integración con MultiChoice en 2026, acelerando el objetivo tras su salida de la empresa de transmisión Showmax. Canal+ también confirmó asociaciones con Google Cloud, OpenAI y Sky para avanzar en el desarrollo de tecnología de contenidos en su plataforma de 40 millones de suscriptores y 70 países.

Alcance del Informe Global del Mercado de Video bajo Demanda por Suscripción (SVOD)

El mercado de Video bajo Demanda por Suscripción (SVOD) comprende los servicios de transmisión digital que proporcionan a los suscriptores acceso ilimitado bajo demanda a una biblioteca de contenido de video a cambio de una tarifa de suscripción recurrente, generalmente facturada mensual o anualmente. Las plataformas SVOD entregan contenido a través de internet en múltiples dispositivos conectados, lo que permite a los usuarios transmitir películas, series de televisión, documentales y otra programación de video sin necesidad de suscripciones tradicionales de televisión por cable, satélite o radiodifusión.

El Informe del Mercado de Video bajo Demanda por Suscripción (SVOD) está segmentado por Tipo de Contenido (Películas y Filmes, Programas de Televisión y Contenido Episódico, Documentales, Otros Tipos de Contenido), Tipo de Dispositivo (Teléfonos Inteligentes y Tabletas, Televisores Inteligentes, Portátiles y Equipos de Escritorio, Otros Tipos de Dispositivos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Películas y Filmes |

| Programas de Televisión y Contenido Episódico |

| Documentales |

| Otros Tipos de Contenido |

| Teléfonos Inteligentes y Tabletas |

| Televisores Inteligentes |

| Portátiles y Equipos de Escritorio |

| Otros Tipos de Dispositivos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Contenido | Películas y Filmes | |

| Programas de Televisión y Contenido Episódico | ||

| Documentales | ||

| Otros Tipos de Contenido | ||

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Tabletas | |

| Televisores Inteligentes | ||

| Portátiles y Equipos de Escritorio | ||

| Otros Tipos de Dispositivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de video bajo demanda por suscripción (SVOD) en 2026?

El tamaño del mercado de video bajo demanda por suscripción se situó en 188,28 mil millones USD en 2026 y se prevé que alcance los 262,74 mil millones USD en 2031 a una CAGR del 6,89%.

¿Qué región está creciendo más rápido en los servicios de video bajo demanda por suscripción?

Asia-Pacífico es la región de más rápido crecimiento, con el mercado de video bajo demanda por suscripción proyectado para expandirse a una CAGR del 7,86% hasta 2031.

¿Qué tipo de contenido lidera los ingresos globales de transmisión de pago?

Películas y Filmes lideraron con una participación del 44,13% en 2025, lo que refleja la fortaleza comercial de las franquicias, los exclusivos y el amplio atractivo para la audiencia.

¿Por qué son tan importantes los Televisores Inteligentes para las plataformas SVOD?

Los Televisores Inteligentes representaron el 41,74% de la participación en 2025 y siguen siendo fundamentales porque respaldan el visionado en el hogar, una mejor promoción de títulos y una mayor monetización en pantallas más grandes.

¿Qué está impulsando el crecimiento del visionado móvil para las suscripciones de video en transmisión?

Se proyecta que los Teléfonos Inteligentes y Tabletas crecerán a una CAGR del 7,48% hasta 2031, respaldados por el uso con predominio del móvil, las audiencias multilingües y el acceso más fácil en países sensibles al precio.

¿Cuáles son los principales riesgos que enfrentan los proveedores de SVOD hasta 2031?

Los principales riesgos son la fatiga de suscripción en los hogares maduros, los mayores costos de contenido y derechos deportivos, y los requisitos de cumplimiento más estrictos en materia de privacidad y regulación de contenido local.

Última actualización de la página el: