Tamaño y Participación del Mercado de Materiales Conductores Elásticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Conductores Elásticos por Mordor Intelligence

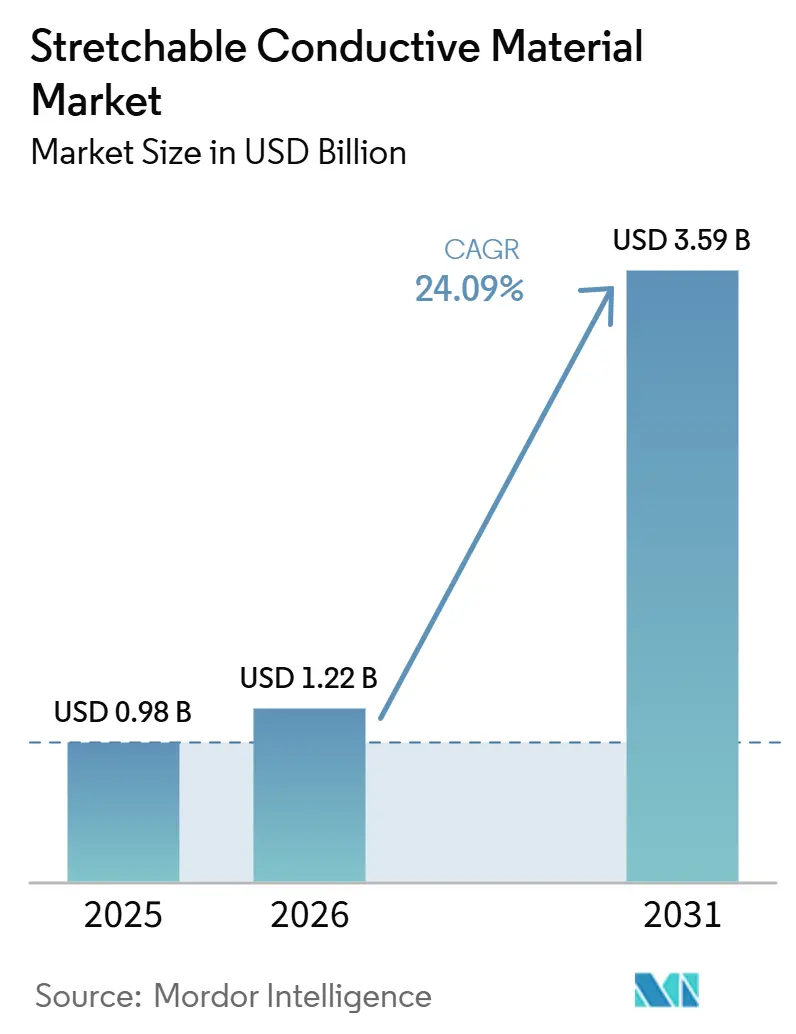

El tamaño del Mercado de Materiales Conductores Elásticos fue valorado en USD 0,98 mil millones en 2025 y se estima que crecerá desde USD 1,22 mil millones en 2026 hasta alcanzar USD 3,59 mil millones en 2031, a una CAGR del 24,09% durante el período de pronóstico (2026-2031). Los mandatos de inteligencia artificial soberana están impulsando la inferencia en el borde hacia las prendas de vestir, mientras que los sensores de expansión de baterías automotrices exigen retroalimentación de deformación en tiempo real, acelerando colectivamente la comercialización de materiales que mantienen la conductividad bajo una deformación del 200%. Las agencias de defensa están acelerando los prototipos de piel electrónica, y los reguladores de salud han aprobado monitores biopotenciales vestibles que incorporan tintas de nanohilos de plata, reforzando la demanda de interconexiones elásticas de alta fiabilidad. Los subsidios para fábricas de pantallas flexibles en Asia-Pacífico y los programas de curación de soldados financiados por DARPA en América del Norte están trasladando las líneas de producción de escala piloto a escala de volumen. Los avances en el reciclaje de materias primas en Europa prometen una recuperación del 87% de plata, alineando el mercado de materiales conductores elásticos con los mandatos emergentes de economía circular.

Conclusiones Clave del Informe

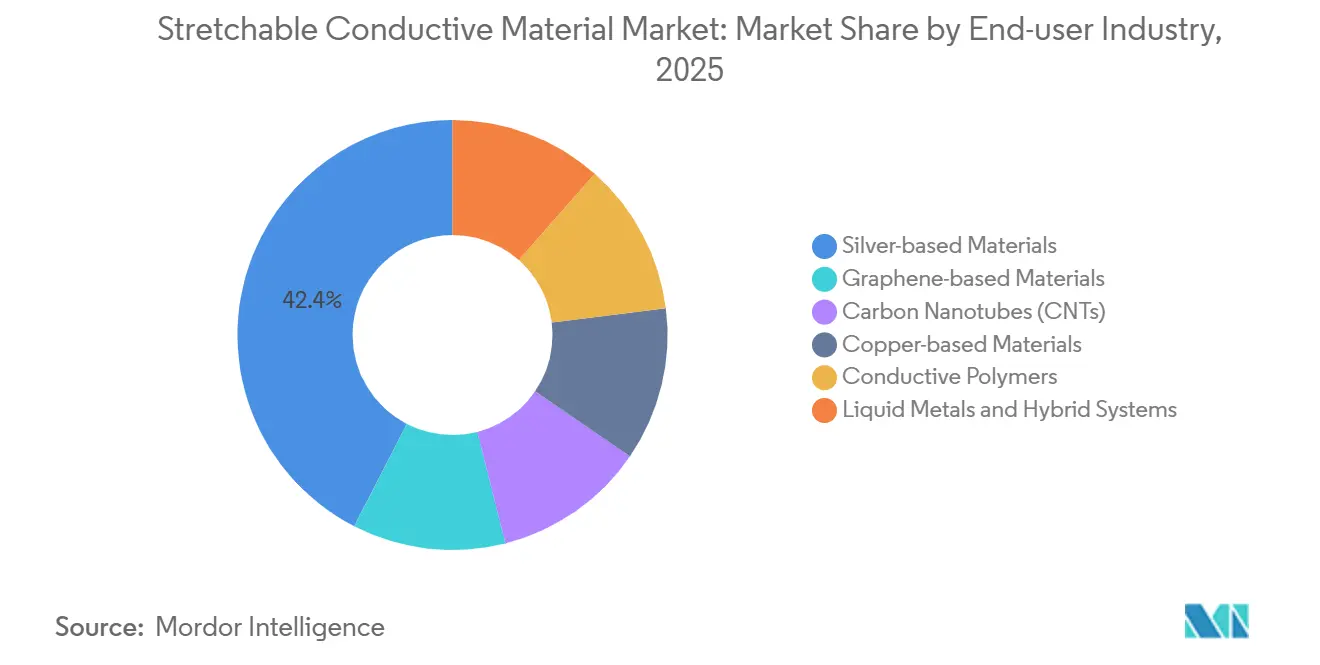

- Por tipo de material, los materiales base de plata lideraron con el 42,44% de la participación del mercado de materiales conductores elásticos en 2025, mientras que se prevé que los metales líquidos e híbridos registren la CAGR más rápida del 25,67% hasta 2031.

- Por forma, las tintas representaron el 51,50% del tamaño del mercado de materiales conductores elásticos en 2025, mientras que se proyecta que los compuestos elastoméricos avancen a una CAGR del 25,74% hasta 2031.

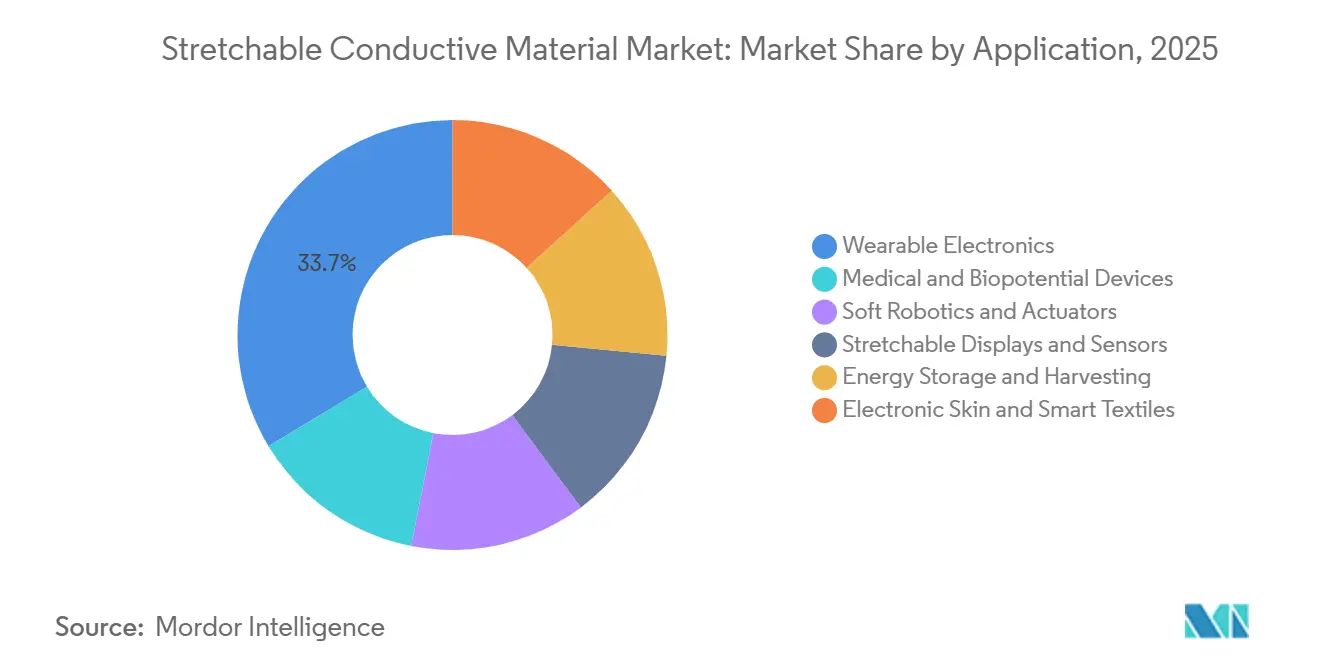

- Por aplicación, la electrónica vestible capturó el 33,65% de los ingresos en 2025; se prevé que los dispositivos médicos y biopotenciales registren la CAGR más alta del 25,83% hasta 2031.

- Por usuario final, la electrónica de consumo mantuvo una participación del 38,40% en 2025, pero se prevé que el gasto en salud crezca más rápido a una CAGR del 25,71% hasta 2031 por la expansión del reembolso para el monitoreo remoto de pacientes.

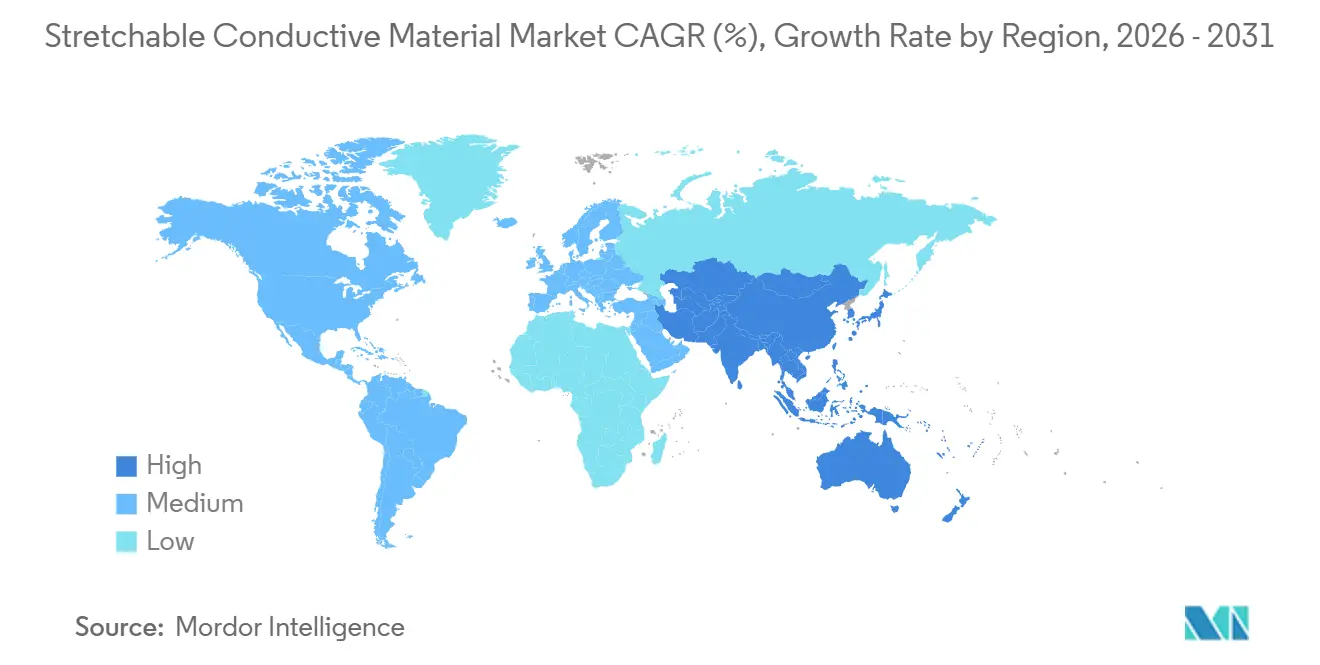

- Por geografía, Asia-Pacífico concentró el 41,60% de los ingresos de 2025 y se espera que mantenga la CAGR más rápida del 25,45% hasta 2031, impulsada por los subsidios de China para pantallas flexibles y los avances de Corea del Sur en OLED elásticos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales Conductores Elásticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de electrónica vestible y textiles inteligentes | +6.2% | Global, con núcleo en APAC y adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Avances en electrónica flexible y elástica | +5.8% | Global, liderado por Corea del Sur, China y Estados Unidos | Largo plazo (≥ 4 años) |

| Proliferación de dispositivos de monitoreo de salud | +5.3% | Mercados regulados de América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de investigación y desarrollo de piel electrónica financiados por defensa | +3.1% | Estados Unidos, con interés secundario en la Unión Europea e Israel | Mediano plazo (2-4 años) |

| Impulso hacia la sostenibilidad y la electrónica impresa reciclable | +2.9% | Núcleo en la Unión Europea, con expansión hacia América del Norte y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Electrónica Vestible y Textiles Inteligentes

La aceptación masiva del seguimiento continuo de la salud está elevando los conductores elásticos de la investigación especializada a los productos de consumo masivo, con las aprobaciones de la Administración de Alimentos y Medicamentos en 2025 que validaron los electrodos de nanohilos de plata para parches de grado clínico[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos," fda.gov. Las tintas de nanohilos de plata impresas sobre poliuretano termoplástico soportan 100.000 ciclos de flexión, permitiendo sensores integrados en prendas que resisten el lavado industrial. Los mandatos de seguridad industrial están incrementando la demanda de textiles inteligentes, ilustrado por el material Copper Clad Stretch de Panasonic Corporation lanzado a finales de 2025 para prendas con antenas de 6G[2]Panasonic Corporation, "Copper Clad Stretch Material," panasonic.com. El auge de la computación en el borde con 5G requiere interconexiones elásticas que mantengan la integridad en gigahercios, una tarea que las láminas de cobre rígidas no pueden cumplir más allá del 10% de elongación. El cumplimiento de la norma ISO 13485 está orientando la selección de materiales hacia la biocompatibilidad comprobada y la durabilidad al lavado, incorporando estándares de calidad en los flujos de trabajo de diseño.

Avances en Electrónica Flexible y Elástica

Los hitos de la ciencia de materiales están cerrando la brecha entre el silicio rígido y los orgánicos elásticos. La Escuela Politécnica Federal de Lausana demostró fibras de metal líquido que retienen el 95% de conductividad a una deformación del 300%, abriendo un camino hacia la piel protésica con fidelidad táctil. Los dispositivos invariantes a la deformación basados en MXene mantienen una resistencia estable entre el 0% y el 50% de deformación, reduciendo la histéresis electromecánica al 2%. El consorcio KAIST-POSTECH de Corea del Sur logró una eficiencia cuántica externa del 25% en OLED elásticos a una deformación del 30%, orientando las pantallas flexibles hacia los tableros de automóviles y las viseras de realidad aumentada. La viabilidad comercial depende de la impresión de rollo a rollo con características inferiores a 10 µm por menos de USD 5 por m², objetivos que Henkel y DuPont persiguen mediante tintas optimizadas con inteligencia artificial. Estos avances amplían colectivamente el mercado de materiales conductores elásticos más allá de los sensores de baja corriente hacia actuadores de alta densidad de potencia y módulos de recolección de energía.

Proliferación de Dispositivos de Monitoreo de Salud

Las vías regulatorias y los códigos de reembolso están trasladando la atención de las visitas episódicas al monitoreo remoto. Las aprobaciones de la Administración de Alimentos y Medicamentos para los parches de LifeSignals y Cardiosense en 2025 confirmaron la precisión clínica de los electrodos poliméricos que se adaptan a la piel sin irritación. Los monitores cardíacos desechables de 30 días ahora califican para la facturación de seguros, escalando la demanda de sensores PEDOT:PSS impresos por huecograbado de bajo costo. Los electrodos elásticos deben manejar variaciones de impedancia cutánea de 1 kΩ a 100 kΩ, y los recubrimientos de cloruro de plata estabilizan las señales durante la deambulación. La iniciativa MASH de DARPA integra la oxigenación de heridas y la administración de fármacos en un único sustrato elástico, creando transferencias del sector defensa al sector salud. Las barreras en la cadena de suministro aumentan a medida que las salas limpias conformes con la Administración de Alimentos y Medicamentos y la certificación ISO 13485 se convierten en requisitos previos, favoreciendo a los actores establecidos con infraestructura regulatoria.

Programas de Investigación y Desarrollo de Piel Electrónica Financiados por Defensa

Los premios AFR de DARPA de 2024 apuntan a una piel electrónica que resista el impacto balístico y las variaciones de temperatura de -40 °C a 60 °C. El Metal Gel de Liquid Wire Inc. ofrece conductores autorreparables que redirigen la corriente alrededor de perforaciones, alineándose con las especificaciones de redundancia de defensa. La solicitud de información del Ejército de los Estados Unidos sobre atención de bajas conformes señala el despliegue en campo de matrices de sensores que monitorean signos vitales y activan torniquetes automatizados. Los actuadores de nanotubos de carbono con tiempo de respuesta inferior a 1 ms permiten exoesqueletos blandos para el transporte de cargas; el Laboratorio de Biodiseño de Harvard validó un traje de rehabilitación neumático en 2024. Las asociaciones de NextFlex adaptan procesos de grado militar para uso automotriz e industrial, reforzando la trayectoria de doble uso del mercado de materiales conductores elásticos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los nanomateriales avanzados y la tecnología de producción | -3.7% | Global, con presión aguda en Asia-Pacífico y América del Sur sensibles al costo | Corto plazo (≤ 2 años) |

| Fatiga de rendimiento bajo deformación cíclica | -2.1% | Global, que afecta las aplicaciones de alta fiabilidad en automotriz y médico | Mediano plazo (2-4 años) |

| Histéresis electromecánica que limita la precisión de los sensores | -1.8% | Mercados de instrumentación de precisión de América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Nanomateriales Avanzados y la Tecnología de Producción

Los nanotubos de carbono de pared simple a USD 500 por kg y el grafeno por encima de USD 200 por kg limitan el uso a sectores premium. Los proveedores de primer nivel del sector automotriz apuntan a módulos de sensores por debajo de USD 2, un obstáculo que los precios actuales de los nanomateriales no pueden superar. Las impresoras de rollo a rollo con registro inferior a 5 µm superan los USD 10 millones en gastos de capital, disuadiendo a los nuevos participantes. La síntesis continua de nanotubos de carbono de DexMat redujo los costos a USD 150 por kg en 2024, pero la adopción se retrasa porque los convertidores carecen de experiencia en reología de tintas. La presión sobre los precios se relajará después de 2028 cuando las grandes fábricas chinas y coreanas alcancen capacidades de varias toneladas.

Fatiga de Rendimiento Bajo Deformación Cíclica

Trabajos revisados por pares muestran una pérdida de conductividad del 20% al 50% después de 10.000 ciclos a una deformación del 30%. Los requisitos de vida útil automotriz de 1 millón de ciclos exigen márgenes de seguridad de 5 veces, inflando los costos de la lista de materiales. Los metales líquidos se autorrepararan pero corroen el aluminio y generan preocupaciones de toxicidad por indio. Los diseños híbridos de isla rígida reducen la deformación local pero aumentan el costo de ensamblaje en un 40%. El riesgo de fatiga limita los despliegues actuales a parches desechables y prendas de baja deformación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Metales Líquidos Ganan Terreno mientras la Plata Lidera

Se proyecta que los metales líquidos y los sistemas híbridos crezcan a una CAGR del 25,67% durante 2026-2031 y capturarán un tamaño incremental del mercado de materiales conductores elásticos a medida que las aleaciones de galio-indio superen los fallos de oxidación inducidos por humedad en las películas de nanohilos. Los materiales base de plata mantienen el dominio con una participación del 42,44% en 2025, respaldados por la inversión de capacidad de USD 15 millones de Nitto Denko Corporation en C3Nano. Las nanomembranas de grafeno-metal demostraron estabilidad a nivel de gigahercios bajo una deformación del 100%, avanzando en las antenas vestibles de 6G. Los nanotubos de carbono se benefician de la producción de 150 toneladas de TUBALL de OCSiAl, permitiendo sensores de expansión de baterías que exigen una fiabilidad de 15 años.

La elección del material ahora se segmenta por uso final: los dispositivos médicos prefieren la plata biocompatible; la defensa favorece los metales líquidos por su autorreparación; la electrónica de consumo opta por el cobre por su costo; la robótica blanda adopta compuestos de nanotubos de carbono y polímero por su conformidad. La participación del mercado de materiales conductores elásticos de las arquitecturas híbridas que combinan chips de isla rígida con interconexiones elásticas se ampliará después de 2027 a medida que el Copper Clad Stretch de Panasonic Corporation formalice las reglas de diseño de fabricación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Compuestos Elastoméricos Aceleran por Encima de las Tintas

Las tintas retuvieron el 51,50% de los ingresos de 2025 gracias a la serigrafía de bajo costo que produce parches médicos por menos de USD 0,10. Sin embargo, los compuestos elastoméricos registrarán la CAGR más alta del 25,74% hasta 2031 a medida que los fabricantes de equipos originales busquen módulos listos para laminado que eviten la inversión en impresoras. Las películas y láminas como el FineX de Panasonic Corporation proporcionan bisagras para pantallas plegables con una resistencia inferior a 10 Ω/sq a una elongación del 50%. Las cintas y recubrimientos sirven para la investigación y el desarrollo, con la expansión de la cinta conductora de 3M en 2025 manteniendo una resistencia de contacto inferior a 1 Ω bajo un cizallamiento del 20%. A medida que la capacidad de rollo a rollo escala, el tamaño del mercado de materiales conductores elásticos para compuestos elastoméricos en actuadores de robótica blanda y sensores automotrices superará cada vez más a las tintas.

Por Aplicación: Los Dispositivos Médicos Superan a los Vestibles

Los vestibles dominaron 2025 con una participación del 33,65%, pero se prevé que los dispositivos médicos y biopotenciales crezcan más rápido a una CAGR del 25,83% hasta 2031, moviendo el mercado de materiales conductores elásticos hacia ingresos de salud regulados. Los monitores continuos de glucosa y los parches cardíacos validan los electrodos poliméricos, orientando la demanda hacia líneas de producción ISO 13485. Los manipuladores de robótica blanda como la Bionic SoftHand de Festo destacan los nichos emergentes de alto margen. Los nanogeneradores de recolección de energía que generan 1,2 mW/cm² apuntan a eliminar las baterías en el Internet de las Cosas, ampliando los alcances de aplicación. El sector automotriz y la electromovilidad se incorporarán a la corriente principal una vez que los costos de los nanohilos reciclados caigan por debajo de USD 50 por kg después de 2028.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Salud Supera a la Electrónica de Consumo

La electrónica de consumo concentró el 38,40% del gasto de 2025, pero se prevé que la salud lidere a una CAGR del 25,71% durante 2026-2031 a medida que los modelos de reembolso favorezcan los parches vestibles de 30 días. La investigación y el desarrollo en aeroespacial y defensa se canalizan hacia sensores robustos resistentes al impacto balístico, impulsando ciclos de adopción de doble uso. La demanda automotriz depende de costos de módulos por debajo de USD 2 para la detección de expansión de baterías, presionando a los proveedores a escalar la capacidad de nanohilos de plata reciclados. La automatización industrial y el análisis deportivo forman oportunidades de nicho, aprovechando los sensores elásticos para la retroalimentación de procesos en tiempo real y la prevención de lesiones.

Análisis Geográfico

Asia-Pacífico generó el 41,6% de los ingresos de 2025 y se proyecta que alcance una CAGR del 25,45% hasta 2031, impulsada por los subsidios de China para pantallas flexibles, los OLED elásticos con eficiencia del 25% de Corea del Sur y el lanzamiento del CCS de Panasonic Corporation en Japón. Las cadenas de suministro verticalmente integradas, como la producción de 500 toneladas de grafeno de Jiangsu Cnano y las inversiones en placas de circuito impreso de Taiwán que superan los USD 2 mil millones, anclan el liderazgo regional. India y las naciones de la Asociación de Naciones del Sudeste Asiático emergen como centros de ensamblaje de bajo costo, aunque la innovación en materiales sigue siendo de orientación noreste asiática.

América del Norte se beneficia del financiamiento de DARPA y el Ejército de los Estados Unidos para prototipos de piel electrónica, trasladando tecnologías a la salud comercial y al sector automotriz para 2028. Las vías de la Administración de Alimentos y Medicamentos y las plantas con certificación ISO 13485 atraen a proveedores premium como 3M y DuPont, ambos canalizando investigación y desarrollo de miles de millones de dólares para defender sus participaciones. Canadá y México siguen las curvas de adopción automotriz de los Estados Unidos, evaluando sensores elásticos para el monitoreo de baterías de vehículos eléctricos.

El crecimiento de Europa se alinea con los mandatos de reciclabilidad; la actualización de 2025 del Comité Técnico 111 de la Comisión Electrotécnica Internacional incorpora métricas de recuperación de materiales en las adquisiciones, favoreciendo los adhesivos de despegue de Henkel y las pastas reciclables de Heraeus Holding GmbH. Alemania y Francia impulsan avances académicos, mientras que los proyectos piloto nórdicos en seguridad ocupacional ofrecen demanda de adoptantes tempranos para sensores resistentes al lavado industrial. Las sanciones limitan la participación de Rusia; América del Sur y Oriente Medio y África siguen siendo incipientes, con el sistema de salud pública de Brasil y los proyectos de ciudades inteligentes de Arabia Saudita monitoreando las hojas de ruta de reducción de costos para la adopción posterior a 2028.

Panorama Competitivo

El mercado de materiales conductores elásticos está moderadamente fragmentado. La integración vertical se está intensificando: la participación accionaria de USD 15 millones de Nitto Denko Corporation en C3Nano asegura el suministro de nanohilos de plata, mientras que el plan de investigación y desarrollo de USD 3,5 mil millones de 3M cubre 1.000 nuevos productos en electrónica y óptica. Los adhesivos de despegue de Henkel crean ingresos recurrentes por reparación de baterías, y los laminados Pyralux de DuPont aprovechan la herencia de poliimida para cumplir con la fiabilidad automotriz a precios de consumo.

Los disruptores como Liquid Wire Inc. y DexMat apuntan a la autorreparación y la reducción de costos, respectivamente. Los derivados de la Escuela Politécnica Federal de Lausana avanzan en fibras de metal líquido, y los innovadores de MXene persiguen una histéresis inferior al 2%, amenazando a los actores establecidos de nanohilos de plata si los costos caen por debajo de USD 100 por kg. La concentración de patentes en torno a los diseños híbridos de isla rígida, liderada por los consorcios de NextFlex, está acelerando la estandarización. Se espera una consolidación después de 2028 a medida que los volúmenes automotrices y médicos escalen, favoreciendo a los productores certificados con ISO 13485 capaces de financiar expansiones de salas limpias, mientras que las empresas emergentes de nicho pivotan hacia especialidades de defensa e industriales.

Líderes de la Industria de Materiales Conductores Elásticos

3M

DuPont

Henkel AG & Co. KGaA

Rogers Corporation

Nitto Denko Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Panasonic Corporation lanzó la película conductora transparente FineX que soporta una elongación del 50% con un 85% de transparencia óptica.

- Abril de 2025: Henkel presentó adhesivos de despegue para baterías, reduciendo el carbono del ciclo de vida en un 40% frente a los ensamblajes soldados.

Alcance del Informe Global del Mercado de Materiales Conductores Elásticos

Los materiales conductores elásticos son compuestos o polímeros especializados diseñados para mantener la conductividad eléctrica bajo deformación mecánica, como el estiramiento, la flexión o la torsión. Estos materiales proporcionan alternativas flexibles a los cables metálicos rígidos convencionales.

El mercado de materiales conductores elásticos está segmentado por tipo de material, forma, aplicación, industria de usuario final y geografía. Por tipo de material, el mercado está segmentado en materiales base de grafeno, materiales base de plata, nanotubos de carbono (CNTs), materiales base de cobre, polímeros conductores y metales líquidos y sistemas híbridos. Por forma, el mercado está segmentado en tintas, películas y láminas, compuestos elastoméricos y cintas y recubrimientos. Por aplicación, el mercado está segmentado en electrónica vestible, dispositivos médicos y biopotenciales, robótica blanda y actuadores, pantallas y sensores elásticos, almacenamiento y recolección de energía, y piel electrónica y textiles inteligentes. Por industria de usuario final, el mercado está segmentado en electrónica de consumo, salud, aeroespacial y defensa, automotriz y electromovilidad, energía y servicios públicos, y automatización industrial y deportes/acondicionamiento físico. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de materiales conductores elásticos en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD).

| Materiales Base de Grafeno |

| Materiales Base de Plata |

| Nanotubos de Carbono (CNTs) |

| Materiales Base de Cobre |

| Polímeros Conductores |

| Metales Líquidos y Sistemas Híbridos |

| Tintas |

| Películas y Láminas |

| Compuestos Elastoméricos |

| Cintas y Recubrimientos |

| Electrónica Vestible |

| Dispositivos Médicos y Biopotenciales |

| Robótica Blanda y Actuadores |

| Pantallas y Sensores Elásticos |

| Almacenamiento y Recolección de Energía |

| Piel Electrónica y Textiles Inteligentes |

| Electrónica de Consumo |

| Salud |

| Aeroespacial y Defensa |

| Automotriz y Electromovilidad |

| Energía y Servicios Públicos |

| Automatización Industrial y Deportes/Acondicionamiento Físico |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Materiales Base de Grafeno | |

| Materiales Base de Plata | ||

| Nanotubos de Carbono (CNTs) | ||

| Materiales Base de Cobre | ||

| Polímeros Conductores | ||

| Metales Líquidos y Sistemas Híbridos | ||

| Por Forma | Tintas | |

| Películas y Láminas | ||

| Compuestos Elastoméricos | ||

| Cintas y Recubrimientos | ||

| Por Aplicación | Electrónica Vestible | |

| Dispositivos Médicos y Biopotenciales | ||

| Robótica Blanda y Actuadores | ||

| Pantallas y Sensores Elásticos | ||

| Almacenamiento y Recolección de Energía | ||

| Piel Electrónica y Textiles Inteligentes | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Salud | ||

| Aeroespacial y Defensa | ||

| Automotriz y Electromovilidad | ||

| Energía y Servicios Públicos | ||

| Automatización Industrial y Deportes/Acondicionamiento Físico | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de materiales conductores elásticos en 2031?

Se prevé que alcance USD 3,59 mil millones en 2031, expandiéndose a una CAGR del 24,09% desde 2026.

¿Qué material domina actualmente el uso comercial?

Las composiciones base de plata lideraron con una participación de mercado del 42,44% en 2025 debido a su comprobada imprimibilidad y biocompatibilidad.

¿Por qué los metales líquidos están ganando atención?

Las aleaciones de galio-indio se autorrepararan y resisten la oxidación inducida por humedad, impulsando la CAGR más rápida del 25,67% hasta 2031 entre los tipos de materiales.

¿Cómo están influyendo las regulaciones de salud en la adopción?

Las aprobaciones de la Administración de Alimentos y Medicamentos para parches elásticos de monitoreo cardíaco y de glucosa están acelerando la adopción médica al tiempo que requieren líneas de producción ISO 13485.

¿Qué factores regionales favorecen el crecimiento de Asia-Pacífico?

Los subsidios gubernamentales para pantallas flexibles, la capacidad de nanomateriales a gran escala y las cadenas de suministro de electrónica verticalmente integradas sustentan una CAGR del 25,45% durante 2026-2031.

Última actualización de la página el: