Tamaño y Participación del Mercado de Stablecoin

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

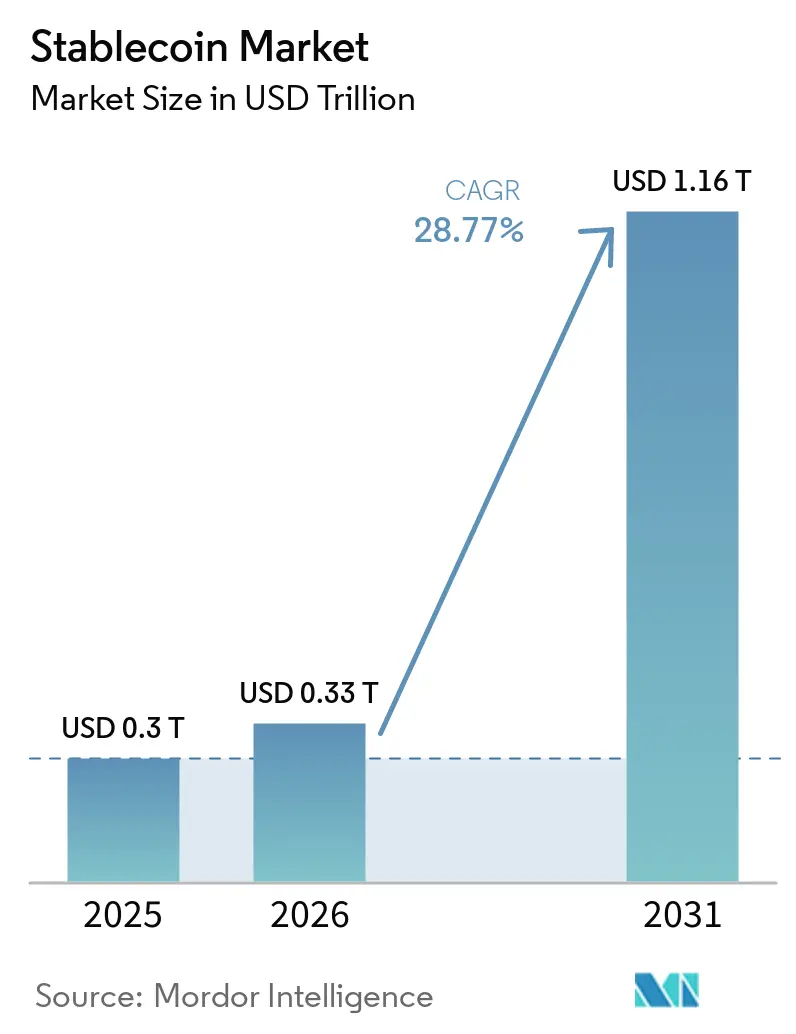

| Tamaño del Mercado (2026) | 0.33 Billones de dólares |

| Tamaño del Mercado (2031) | 1.16 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.77% CAGR |

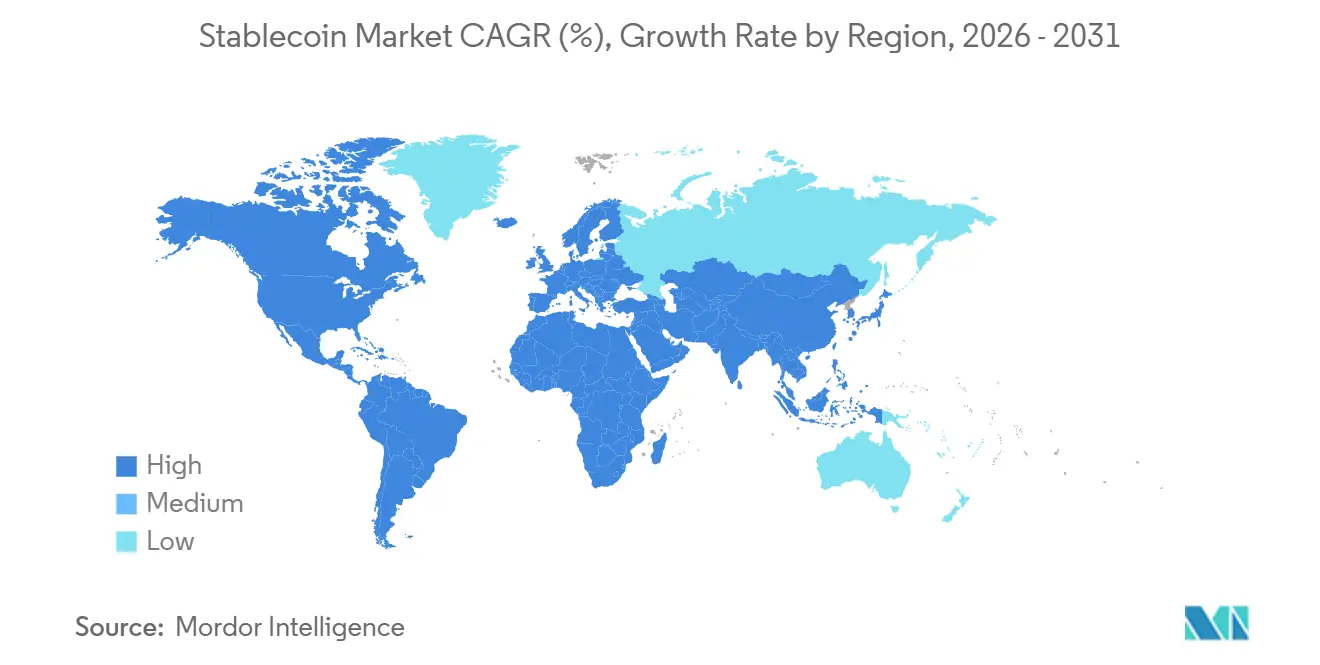

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

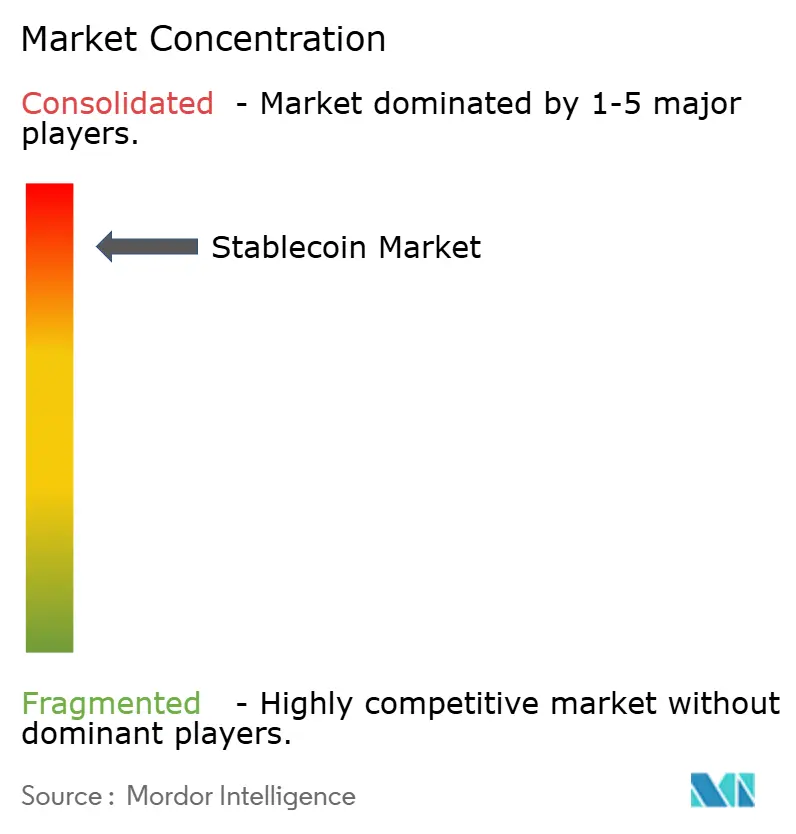

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stablecoin por Mordor Intelligence

Se espera que el tamaño del Mercado de Stablecoin crezca de 0,3 billones de USD en 2025 a 0,33 billones de USD en 2026 y se prevé que alcance 1,16 billones de USD en 2031 a una CAGR del 28,77% durante 2026-2031.

El mercado de stablecoin está evolucionando de ser una herramienta utilizada principalmente dentro del comercio de criptomonedas hacia una capa de liquidación más amplia para operaciones de tesorería, pagos empresariales transfronterizos y comercio digital. El avance regulatorio en los Estados Unidos y Europa está reduciendo la incertidumbre de cumplimiento y ampliando la base de usuarios potenciales para los emisores que cumplen con los estándares de reservas, divulgación y gobernanza. La adopción empresarial también se está volviendo más operativa en 2026 a medida que las plataformas de tesorería y los proveedores de pagos conectan la liquidación en stablecoin con los flujos de trabajo empresariales existentes y las redes de pago. El mercado de stablecoin sigue concentrado en torno a los mayores emisores, pero los nuevos productos de empresas de pagos, bancos y compañías nativas de criptomonedas están ampliando el campo competitivo en nichos regulados y orientados a instituciones. El crecimiento aún enfrenta limitaciones derivadas de preocupaciones sobre la transparencia de reservas y la fragmentación de licencias, aunque esas mismas brechas están creando oportunidades para emisores conformes, proveedores de custodia y empresas de infraestructura de pagos a medida que avanza la implementación.

Conclusiones Clave del Informe

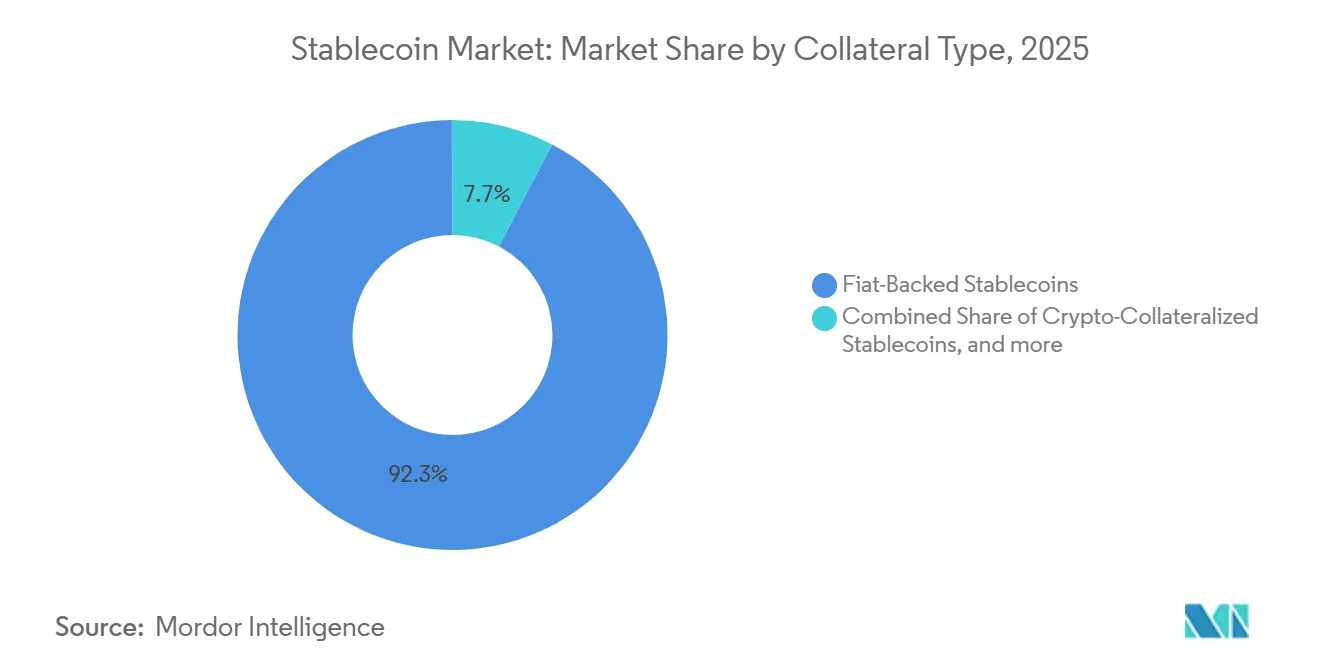

- Por tipo de garantía, las stablecoins respaldadas por moneda fiduciaria capturaron el 92,3% de la participación del mercado de stablecoin en 2025, mientras que los formatos híbridos y algorítmicos en el mercado de stablecoin se proyecta que crecerán a una CAGR del 44,8% hasta 2031.

- Por plataforma de cadena de bloques, Tron tuvo una participación del 34,9% en el mercado de stablecoin en 2025, mientras que las redes de capa 2 se proyecta que crecerán a una CAGR del 39,5% hasta 2031.

- Por aplicación, el comercio de criptomonedas y la gestión de liquidez representaron el 47,2% de la participación del mercado de stablecoin en 2025, mientras que los pagos transfronterizos y las remesas se proyecta que crecerán a una CAGR del 36,5% hasta 2031.

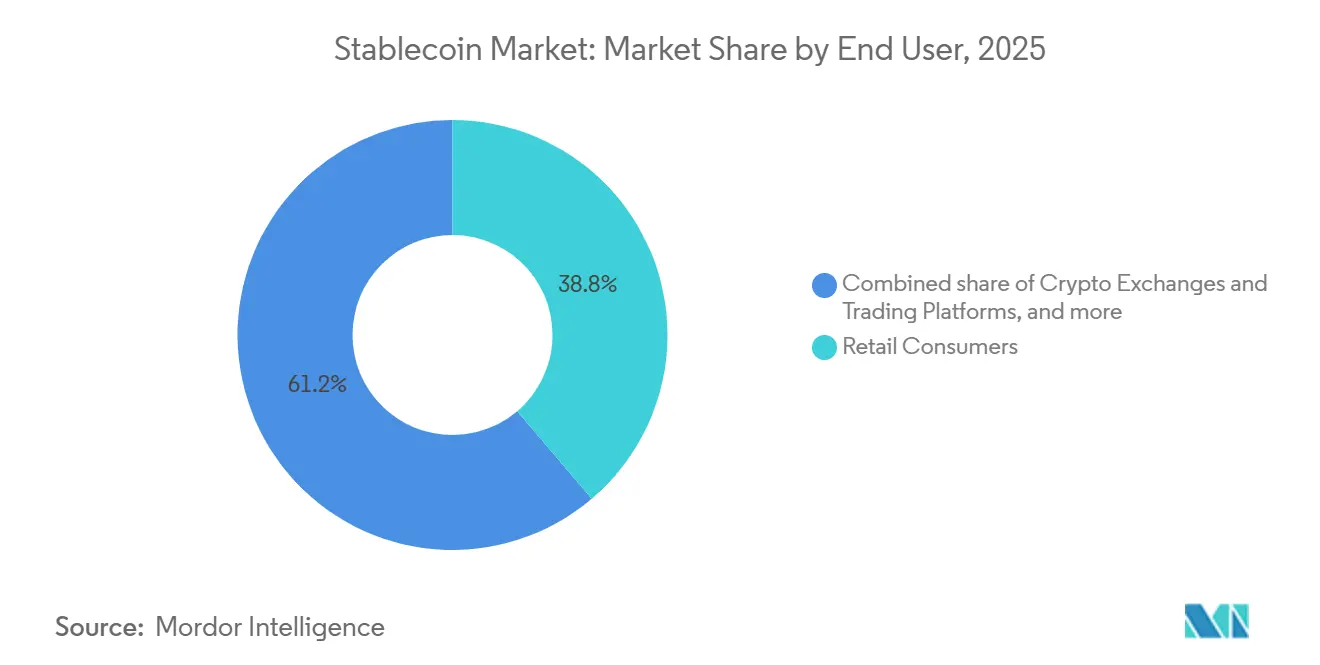

- Por usuario final, los consumidores minoristas tuvieron el 38,8% de la participación del mercado de stablecoin en 2025, mientras que las instituciones financieras y los proveedores de servicios de pago se proyecta que crecerán a una CAGR del 34,2% hasta 2031.

- Por canal de distribución, los exchanges centralizados representaron el 59,4% del mercado de stablecoin en 2025, mientras que las pasarelas de pago y las plataformas fintech se proyecta que crecerán a una CAGR del 37,3% hasta 2031.

- Por geografía, Asia-Pacífico representó el 39,6% del tamaño del mercado de stablecoin en 2025, mientras que Oriente Medio y África en el mercado de stablecoin se proyecta que crecerán a una CAGR del 35,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Stablecoin

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Liquidación Transfronteriza en Tiempo Real | +5.5% | Global, con ganancias tempranas concentradas en Oriente Medio y África, Asia del Sur y América Latina | Corto plazo (≤ 2 años) |

| Puente de Liquidez para el Comercio de Criptomonedas y las Finanzas Descentralizadas | +4.8% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Claridad Regulatoria para Stablecoins Respaldadas por Reservas | +6.2% | América del Norte y Europa, con efectos secundarios en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Economía del Rendimiento de Tesorería que Apoya la Escala del Emisor | +3.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Tesorería en Cadena y Gestión de Efectivo para Empresas | +4.1% | América del Norte, Europa y el núcleo de Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Segmentación de Riesgo de Stablecoin Sintética y Demanda de Rendimiento | +3.2% | Global, con ganancias tempranas en mercados activos en Finanzas Descentralizadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Liquidación Transfronteriza en Tiempo Real

La fricción en los pagos transfronterizos continúa apoyando el mercado de stablecoin porque los rieles de stablecoin pueden liquidar en cualquier momento y reducen la dependencia de cadenas de banca corresponsal más lentas. Esto importa más en los corredores donde las comisiones de transferencia, los retrasos en la liquidación y el acceso limitado a divisas aún hacen que los sistemas tradicionales sean costosos tanto para individuos como para empresas. El mercado de stablecoin también se beneficia del hecho de que la economía de los corredores a menudo importa más que la regulación formal en entornos de adopción temprana, especialmente donde los usuarios priorizan la velocidad y el costo sobre la complejidad del producto. La Red de Pagos de Circle reportó 8.300 millones de USD en volumen de transacciones anualizadas al 31 de marzo de 2026, tras expandir la conectividad de pagos en moneda fiduciaria a través de nuevos corredores, incluidos Brasil y Nigeria[1]Circle, "Nium y Circle para Conectar la Liquidación de USDC con Pagos Globales," Sala de Prensa de Circle, circle.com. Esto crea una ventaja para los emisores y socios que pueden combinar rutas de cadena de bloques de bajo costo con una infraestructura de cobro local confiable en corredores de remesas de alto volumen y pagos entre empresas.

Claridad Regulatoria para Stablecoins Respaldadas por Reservas

La claridad regulatoria es un apoyo importante para el mercado de stablecoin porque los usuarios institucionales han estado esperando expectativas más claras sobre reservas, certificaciones, custodia y supervisión de emisores. La Ley GENIUS en los Estados Unidos y MiCA en Europa están estableciendo el primer marco de cumplimiento a gran escala para stablecoins de pago, cambiando la forma en que los exchanges, los bancos y las empresas de pagos evalúan a los socios de distribución. El mercado de stablecoin ahora está separando más claramente entre los emisores que cumplen con los estándares operativos formales y aquellos que aún dependen de zonas grises regulatorias. Esa división afecta las listas en plataformas, las asociaciones empresariales y la disposición de las grandes instituciones financieras a integrar stablecoins en productos orientados al cliente. El resultado práctico es que el cumplimiento se está convirtiendo en una ventaja de distribución en lugar de simplemente un requisito legal, remodelando el posicionamiento competitivo en todo el mercado de stablecoin.

Tesorería en Cadena y Gestión de Efectivo para Empresas

La adopción de tesorería empresarial se está convirtiendo en un impulsor más visible del mercado de stablecoin en 2026 a medida que las empresas pasan de las pruebas a los flujos de trabajo operativos en vivo. Kyriba anunció una colaboración con Circle el 28 de abril de 2026 para integrar USDC en los sistemas de tesorería, permitiendo a los usuarios empresariales gestionar la liquidez y la liquidación entre empresas dentro de los procesos financieros existentes. El 8 de junio de 2026, Ledger y Mantu desplegaron flujos de pago de tesorería en stablecoin en vivo dentro del Sistema de Gestión de Tesorería de Kyriba utilizando los rieles regulados de Fipto para pagos a proveedores y transferencias entre empresas transfronterizas[2]Fipto, "Ledger y Mantu Despliegan Tesorería Empresarial en Stablecoin a través de Kyriba, Impulsado por Fipto," Fipto, fipto.com. El mercado de stablecoin se beneficia de estos despliegues porque demuestran que los equipos de tesorería pueden utilizar la liquidación las 24 horas del día, los 7 días de la semana sin reconstruir sus sistemas financieros desde cero. Este caso de uso también es más sensible al cumplimiento que los pagos minoristas, lo que significa que los emisores regulados y los socios de servicios regulados probablemente capturen una mayor parte de la demanda empresarial futura.

Puente de Liquidez para el Comercio de Criptomonedas y las Finanzas Descentralizadas

El comercio de criptomonedas y la liquidez de las Finanzas Descentralizadas siguen siendo un motor de crecimiento central para el mercado de stablecoin porque las stablecoins aún funcionan como la principal unidad de cuenta y capa de garantía en los venues de negociación centralizados y descentralizados. El volumen trimestral de negociación de stablecoins superó los 28 billones de USD a principios de abril de 2026, representando el 75% del volumen total de negociación de criptomonedas en el borrador fuente, lo que muestra cuán profundamente están integradas las stablecoins en la infraestructura del mercado. El volumen de transacciones en cadena también se expandió considerablemente a lo largo de 2025 a medida que la reutilización de garantías, la actividad de préstamos y las estrategias de rendimiento mantuvieron el capital circulando a través de los protocolos de Finanzas Descentralizadas. El mercado de stablecoin también está siendo moldeado por la migración de infraestructura, ya que los principales emisores tratan cada vez más a las principales redes de Capa 2 como venues permanentes en lugar de extensiones temporales de los ecosistemas de la red principal. Esto importa porque la emisión nativa en cadenas escalables puede profundizar la liquidez, reducir la fricción del riesgo de puente y fortalecer el posicionamiento del emisor donde la liquidación en Finanzas Descentralizadas se vuelve más sensible a los costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la Transparencia de Reservas y la Confianza en el Reembolso | -2.1% | Global, más agudo en mercados sin supervisión formal del emisor | Corto plazo (≤ 2 años) |

| Fragmentación Global de Licencias y Carga de Cumplimiento | -3.8% | Global, particularmente Asia-Pacífico y Oriente Medio y África, donde los marcos son incipientes | Mediano plazo (2-4 años) |

| Penetración Limitada de Pagos Más Allá del Uso Nativo de Criptomonedas | -2.4% | Mercados emergentes, incluidos América del Sur y África Subsahariana | Largo plazo (≥ 4 años) |

| La Concentración del Mercado Limita los Efectos de Red de los Nuevos Emisores | -1.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Transparencia de Reservas y la Confianza en el Reembolso

La transparencia de reservas sigue siendo un límite directo en el mercado de stablecoin porque los usuarios institucionales aún otorgan un alto valor a los mecanismos de reembolso claros, las reservas verificadas y los estándares de información consistentes. Incluso con las nuevas regulaciones, la implementación aún no está completa en todos los principales mercados, lo que significa que muchos inversores y socios operativos aún dependen de certificaciones voluntarias y prácticas de divulgación desiguales. El mercado de stablecoin está, por lo tanto, desarrollando una brecha de calidad entre los mayores emisores, que se adhieren a estándares de divulgación más sólidos, y los emisores más pequeños que tienen dificultades para demostrar consistentemente la solidez de sus reservas. Los protocolos de Finanzas Descentralizadas también se están volviendo más selectivos en la aceptación de garantías a medida que las herramientas de verificación de reservas en cadena ganan terreno, lo que podría reducir el mercado potencial para los emisores que no cumplan con las crecientes expectativas de transparencia. El Banco Central Europeo también advirtió en julio de 2025 que las diferencias entre las normas de los Estados Unidos y las europeas podrían crear arbitraje regulatorio y plantear preocupaciones sistémicas si los emisores con supervisión insuficiente encuentran acceso indirecto a mercados más estrictos[3]Banco Central Europeo, "Del Entusiasmo al Peligro, Lo que las Stablecoins Significan para Europa," Blog del BCE, ecb.europa.eu.

Fragmentación Global de Licencias y Carga de Cumplimiento

La fragmentación de licencias añade costos y riesgos de ejecución al mercado de stablecoin porque los emisores y distribuidores deben navegar por diferentes normas de reservas, categorías de emisores, estándares de divulgación y requisitos de acceso al mercado en distintas regiones. Asia-Pacífico por sí sola refleja esta tensión, con Singapur avanzando en un marco de stablecoin etiquetado mientras otras jurisdicciones continúan debatiendo las estructuras de emisores permitidas o endurecen las restricciones sobre la emisión privada de stablecoins. El mercado de stablecoin, por lo tanto, recompensa la escala porque los grandes emisores pueden financiar infraestructura legal, de cumplimiento, custodia e información en múltiples regiones simultáneamente. Los competidores más pequeños enfrentan un camino más difícil porque la distribución transfronteriza ahora depende no solo de la demanda del producto, sino también de la capacidad de satisfacer múltiples expectativas supervisoras sin ralentizar los plazos de lanzamiento. Europa también ha elevado la barrera de entrada a través de las vías de licencia de MiCA, que apoyan la formalización del mercado pero pueden limitar el ritmo al que los nuevos participantes se expanden más allá de nichos regionales o de productos estrechos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Garantía: La Dominancia Fiduciaria Persiste mientras las Estructuras de Rendimiento Ganan Tracción Institucional

Las stablecoins respaldadas por moneda fiduciaria tuvieron el 92,3% del mercado en 2025, lo que indica que los instrumentos en dólares respaldados por reservas aún establecen la línea de base para el mercado de stablecoin. USDT y USDC juntos representaron aproximadamente el 83% del suministro total, mientras que otros emisores respaldados por moneda fiduciaria, como Paxos con USDP y USDG, PayPal con PYUSD, First Digital Trust con FDUSD y Ripple con RLUSD, se mantuvieron más enfocados en nichos de cumplimiento específicos e institucionales. Este patrón muestra que la confianza, la profundidad de liquidez y la aceptación en exchanges aún importan más que la variedad de productos en la parte más grande del mercado de stablecoin. Las stablecoins con garantía en criptomonedas, como DAI de MakerDAO, siguen siendo estructuralmente importantes porque continúan sirviendo como garantía central en los sistemas de préstamos y negociación de Finanzas Descentralizadas. Los tokens respaldados por materias primas, incluidos Tether Gold y Paxos Gold, también se beneficiaron de los precios más altos del oro en 2025, y la compra de Tether en febrero de 2026 de una participación del 12% en Gold.com por 150 millones de USD vinculó la distribución de oro tokenizado más directamente a la demanda de metales preciosos.

Se proyecta que las stablecoins híbridas y algorítmicas se expandirán a una CAGR del 44,8% hasta 2031, convirtiéndolas en el segmento de garantía de más rápido crecimiento en el mercado de stablecoin. El crecimiento está siendo impulsado por la demanda de estructuras generadoras de rendimiento que ofrecen una alternativa a los modelos respaldados por reservas de rendimiento cero, especialmente entre los asignadores institucionales que buscan mayor eficiencia de capital a partir de la exposición al dólar digital. USDe de Ethena es un ejemplo claro porque utiliza una estructura de dólar sintético construida sobre posiciones de derivados perpetuos delta-neutral en lugar de un simple almacenamiento de reservas. La generación actual de productos sintéticos es materialmente diferente de los formatos puramente algorítmicos que fracasaron en 2022, porque los diseños más nuevos están más segmentados por riesgo y son más cercanos en forma a los productos de crédito estructurado. Aun así, el mercado de stablecoin todavía enfrenta una brecha de política aquí porque la regulación no ha codificado completamente cómo deben supervisarse estas estructuras más nuevas, dejando espacio para el crecimiento y un claro riesgo a la baja si la supervisión se endurece abruptamente.

Por Plataforma de Cadena de Bloques: Tron Ancla el Volumen Minorista mientras las Redes de Capa 2 Reestructuran la Infraestructura de Liquidación

Tron tuvo una participación del 34,9% en 2025, convirtiéndola en el segmento de plataforma de cadena de bloques más grande en el mercado de stablecoin. Esa posición refleja sus tarifas de transacción muy bajas y su papel como la ruta preferida para las transferencias minoristas de USDT en corredores de mercados emergentes en el Sudeste Asiático, África Subsahariana y América Latina. El mercado de stablecoin en Tron sigue estrechamente vinculado a la utilidad de pago en lugar de únicamente a la especulación, ya que muchos usuarios dependen de él como la opción más económica disponible para transferencias transfronterizas rutinarias. Ethereum aún mantuvo una posición importante debido a su papel en las Finanzas Descentralizadas institucionales, la liquidación de alto valor y el soporte de aplicaciones más amplio. Binance Smart Chain y Solana también sirvieron a grupos de usuarios distintos, y PYUSD en Solana se benefició de tarifas inferiores a un centavo y del creciente interés de los procesadores de pagos institucionales.

Se proyecta que las redes de Capa 2 crecerán a una CAGR del 39,5% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento del mercado de stablecoin. El borrador fuente indicó que estas redes procesaron más de 1,9 millones de transacciones diarias en 2025 y que las stablecoins representaron más del 70% del volumen de transacciones de Capa 2, subrayando el estrecho vínculo entre la adopción de escalado y el uso de stablecoins. También indicó que la adopción de Capa 2 alcanzó el 85% del rendimiento de transacciones de Ethereum a finales de 2025, mientras que Base procesó más del 30% de las transacciones de stablecoin de los Estados Unidos a través de sólidos volúmenes de USDC. Un cambio operativo importante es el paso de contratos puente a la emisión nativa de stablecoins en las principales redes de Capa 2, y la migración de Arbitrum de USDC.e a USDC nativo a finales de 2025 reflejó ese cambio. Esto importa para el mercado de stablecoin porque los emisores que establecen liquidez nativa temprana en cadenas escalables pueden defender su posición en el mercado de manera más efectiva que los participantes tardíos que dependen de la distribución dependiente de puentes.

Por Aplicación: El Comercio Lidera por Participación, los Pagos Transfronterizos Establecen la Agenda de Crecimiento

El comercio de criptomonedas y la gestión de liquidez representaron el 47,2% del mercado de stablecoin en 2025, confirmando que el comercio siguió siendo la aplicación más grande. Las stablecoins continúan sirviendo como el principal activo de cotización para los pares de negociación en exchanges centralizados y como una forma clave de garantía en los protocolos de finanzas descentralizadas. Las Finanzas Descentralizadas también mantuvieron una posición sólida porque los préstamos, el comercio apalancado, el reciclaje de garantías y el suministro de rendimiento dependen de unidades de dólar en cadena estables y transferibles. Los despliegues de tesorería y gestión de efectivo fueron menores en volumen pero se destacaron como casos de uso institucional de alto valor porque redujeron la dependencia de cuentas prefinanciadas y mejoraron la velocidad de liquidación dentro de los flujos de trabajo empresariales. El comercio electrónico y los pagos a comerciantes aún estaban en desarrollo temprano, aunque el borrador fuente señaló que Grey Business procesó 61,4 millones de USD en volumen de transacciones B2B transfronterizas denominadas en stablecoin a mediados de 2026, con USDC y USDT representando la mayor parte de los flujos en la plataforma.

Se proyecta que los pagos transfronterizos y las remesas crecerán a una CAGR del 36,5% hasta 2031, convirtiéndolos en la aplicación de más rápido crecimiento en el mercado de stablecoin. El borrador fuente indicó que las stablecoins entregaron 8.600 millones de USD en remesas al Sudeste Asiático en el primer semestre de 2025, lo que sugiere un desplazamiento activo de los modelos de transferencia convencionales basados en transferencias bancarias en corredores clave. Este cambio es estratégicamente importante porque el mercado de stablecoin se está expandiendo hacia un caso de uso donde las instituciones financieras establecidas tienen más probabilidades de convertirse en clientes o socios que en rivales directos. Eso crea un camino para que los emisores regulados operen como proveedores de infraestructura para bancos, proveedores de servicios de pago y plataformas de tesorería en lugar de competir únicamente en canales nativos de criptomonedas. MoneyGram y NALA reforzaron esa dirección cuando anunciaron una asociación de pago impulsada por stablecoin el 17 de abril de 2026 enfocada en corredores de África y Asia con liquidación casi en tiempo real y menores costos de divisas[4]Asociación MENA Fintech, "MoneyGram y NALA Usan Stablecoins para Pagos en África y Asia," Asociación MENA Fintech, mena-fintech.org.

Por Usuario Final: El Volumen Minorista Ancla la Base, la Adopción Institucional Determina la Trayectoria

Los consumidores minoristas tuvieron el 38,8% de la participación del mercado de stablecoin en 2025, convirtiéndolos en el segmento de usuario final más grande. Ese resultado reflejó la gran base instalada de usuarios nativos de criptomonedas que continúan usando stablecoins como su principal unidad de cuenta para la actividad en exchanges, transferencias de billetera y pagos en cadena. El borrador fuente también señaló que las transacciones mensuales de stablecoin aumentaron de 314 millones en enero de 2025 a 3.200 millones en diciembre de 2025, lo que indica que la adopción minorista aún estaba escalando incluso cuando el uso institucional ganaba mayor visibilidad. Los exchanges de criptomonedas y las plataformas de negociación continuaron representando un volumen sustancial de usuarios finales porque siguen siendo la infraestructura de liquidez central para los flujos de emisión, negociación y reembolso. Esto significa que el mercado de stablecoin todavía descansa sobre una gran base minorista y de exchanges, incluso mientras su próxima fase de crecimiento está siendo moldeada por la adopción empresarial e institucional.

Se proyecta que las instituciones financieras y los proveedores de servicios de pago crecerán a una CAGR del 34,2% hasta 2031, lo que los convierte en el segmento de usuario final de más rápido crecimiento en el mercado de stablecoin. Visa lanzó la liquidación en USDC para los bancos de los Estados Unidos en diciembre de 2025, y Mastercard expandió su red en 2026 para admitir 6 stablecoins reguladas en 6 cadenas de bloques, demostrando que las redes de pago globales ahora tratan las stablecoins como una capa de liquidación permanente en lugar de una prueba a corto plazo. Las empresas y los comerciantes también están escalando la adopción a través de casos de uso de tesorería y liquidación en vivo, con Corpay, Ledger y Mantu citados en el borrador fuente como ejemplos de despliegues operativos reales en 2026. La participación del gobierno y el sector público sigue siendo temprana, pero los bancos centrales de Japón, Corea del Sur y los Emiratos Árabes Unidos están monitoreando los marcos de stablecoin con licencia tanto como complementos como restricciones a los futuros planes de moneda digital de banco central. Los desarrolladores y las plataformas Web3 también siguen siendo usuarios constantes porque las stablecoins continúan financiando la liquidez de protocolos, la garantía de contratos inteligentes y el movimiento de efectivo operativo en aplicaciones descentralizadas.

Por Canal de Distribución: Los Exchanges Centralizados Dominan, las Plataformas fintech Capturan el Dólar Marginal

Los exchanges centralizados tuvieron una participación del 59,4% en 2025, lo que los convirtió en el canal de distribución líder en el mercado de stablecoin. Siguen siendo la ruta principal de incorporación para nuevos usuarios y aún representan la mayor parte del volumen porque los pares de negociación basados en exchanges anclan la liquidez y el descubrimiento de precios. Los exchanges descentralizados también contribuyeron de manera significativa a través de fondos de liquidez e intercambios de tokens, mientras que los proveedores de billeteras siguieron siendo la interfaz directa para las transferencias entre pares y la autocustodia. Los escritorios de operaciones extrabursátiles y los corredores institucionales conservan un papel especializado porque ofrecen ejecución de grandes bloques, discreción en los precios y flexibilidad de liquidación que los libros de órdenes públicos no siempre pueden proporcionar de manera eficiente. El mercado de stablecoin, por lo tanto, todavía depende en gran medida de la liquidez vinculada a los exchanges incluso cuando los canales de pago y empresariales se vuelven más importantes.

Se proyecta que las pasarelas de pago y las plataformas fintech crecerán a una CAGR del 37,3% hasta 2031, convirtiéndolas en la ruta de distribución de más rápido crecimiento en el mercado de stablecoin. La integración de USDC en Base por parte de Modern Treasury mostró cómo las empresas pueden gestionar saldos en cadena junto con la actividad de ACH, transferencias bancarias y FedNow a través de una única capa de interfaz de programación de aplicaciones, utilizando una línea de base de flujo empresarial de 400.000 millones de USD en rendimiento citada en el borrador fuente. Ese tipo de integración importa porque elimina gran parte de la fricción técnica que anteriormente separaba las operaciones de pago convencionales de la liquidación basada en cadena de bloques. Circle también lanzó CPN Managed Payments el 8 de abril de 2026, con Thunes, Worldline y Veem como socios de lanzamiento, para que bancos, empresas fintech, proveedores de servicios de pago y empresas puedan acceder a la liquidación en stablecoin sin gestionar directamente activos digitales. El mercado de stablecoin gana adopción incremental a través de estas interfaces familiares porque las empresas son más propensas a usar la liquidación en stablecoin cuando aparece como una característica dentro del software de pago y tesorería existente en lugar de como un flujo de trabajo de criptomonedas separado.

Análisis Geográfico

Asia-Pacífico representó el 39,6% del mercado de stablecoin en 2025, convirtiéndola en el mayor mercado regional. El liderazgo de la región refleja una combinación de alta actividad de remesas, participación activa en exchanges, comportamiento financiero centrado en dispositivos móviles y desarrollo regulatorio temprano en mercados como Singapur, Hong Kong, Corea del Sur y Japón. Los flujos minoristas de USDT en Tron siguieron siendo especialmente importantes en los corredores del Sudeste Asiático porque las bajas tarifas de transacción y la fácil disponibilidad se adaptan a las necesidades de los usuarios sensibles al precio y los remitentes transfronterizos. La Ley Básica de Activos Digitales de Corea del Sur permaneció estancada hasta mediados de 2026 porque los responsables de políticas continuaron en desacuerdo sobre qué categorías de emisores deberían estar permitidas, retrasando la emisión de stablecoin en moneda local y manteniendo las stablecoins en dólares globales más prominentes en el ínterin. India, Indonesia, Tailandia, Vietnam y Malasia también siguen siendo mercados de crecimiento importantes para el mercado de stablecoin porque las poblaciones no bancarizadas, las finanzas basadas en teléfonos inteligentes y los significativos flujos de remesas continúan apoyando la adopción.

América del Norte y Europa definen la frontera de cumplimiento para el mercado de stablecoin porque ambas regiones están dando forma a las reglas que los usuarios institucionales probablemente seguirán. En los Estados Unidos, las reglas finales bajo la Ley GENIUS deben estar listas para el 18 de julio de 2026, con la ley entrando en vigor dentro de los 120 días posteriores a eso, lo que sitúa la activación formal del mercado institucional en un horizonte temporal de finales de 2026 a principios de 2027 en el borrador fuente. Tether lanzó USAT en enero de 2026 a través de Anchorage Digital Bank, con reservas mantenidas en Cantor Fitzgerald, demostrando cómo los principales emisores están preparando estructuras de productos específicamente para el entorno de cumplimiento de los Estados Unidos. En Europa, el período de transición completo de MiCA termina el 1 de julio de 2026, y el borrador fuente señaló que 10 emisores recibieron autorización formal, mientras que USDT ya había sido eliminado de las plataformas reguladas de la Unión Europea en el primer trimestre de 2025. La Comisión Europea también abrió una consulta el 20 de mayo de 2026 para revisar si MiCA sigue siendo adecuado para su propósito, y el borrador fuente señaló que las stablecoins en euros representaron 774 millones de EUR, o 835,9 millones de USD, frente a 320.000 millones de USD para los instrumentos denominados en dólares, destacando la amplia brecha actual entre la actividad de stablecoin en euros y en dólares.

Se proyecta que Oriente Medio y África crecerán a una CAGR del 35,6% hasta 2031, lo que lo convierte en el segmento regional de más rápido crecimiento en el mercado de stablecoin. La alta dependencia de las remesas, las restricciones de acceso a divisas y la expansión de la infraestructura de corredores están apoyando este aumento, especialmente en mercados vinculados al entorno regulatorio de Dubái y los flujos de pago de expatriados más amplios. El mercado de stablecoin también está ganando terreno en los Emiratos Árabes Unidos a medida que las empresas buscan rutas de pago que reduzcan la dependencia de los canales de banca corresponsal interrumpidos. Al mismo tiempo, América del Sur, especialmente Brasil y Argentina, sigue siendo importante porque las stablecoins vinculadas al dólar sirven como herramientas prácticas en entornos con restricciones de divisas. Argentina fue citada en el borrador fuente como representando aproximadamente el 46% de los volúmenes locales de stablecoin, mientras que el banco central de Brasil y el ecosistema fintech están explorando vínculos con USDC y el sistema de pago instantáneo PIX, lo que podría abrir un gran corredor institucional durante el período de pronóstico.

Panorama Competitivo

El mercado de stablecoin está muy concentrado a nivel de emisores, aunque la cadena de valor más amplia sigue siendo más diversa. Tether y Circle juntos tuvieron aproximadamente el 83% del suministro total a principios de 2026, lo que le dio al mercado un núcleo concentrado a pesar de una lista creciente de nuevos emisores, socios de pago, proveedores de custodia y redes de cadena de bloques. La competencia está siendo moldeada cada vez más por el acceso a la distribución, la credibilidad de las reservas y la preparación regulatoria en lugar de simplemente por la emisión de tokens. La estrategia de cumplimiento de Circle le dio una posición más sólida en entornos regulados después de convertirse en el primer emisor global en lograr el pleno cumplimiento de MiCA en julio de 2024, lo que ayudó a apoyar un cambio en el que el volumen mensual de transacciones en cadena de USDC superó al de USDT en abril de 2026, como se señaló en el borrador fuente. El mercado de stablecoin, por lo tanto, está avanzando hacia una estructura donde la preparación legal y la conectividad empresarial importan tanto como la escala de liquidez.

Tether ha respondido con diversificación geográfica y una expansión de productos más amplia, en lugar de depender únicamente de su base heredada de USDT en el mercado de stablecoin. Su lanzamiento en enero de 2026 de USAT para el segmento institucional de los Estados Unidos, su inversión de 150 millones de USD en Gold.com y su asociación de tarjeta Visa respaldada por oro con Fasset en junio de 2026 muestran una estrategia construida en torno a la extensión de los formatos de reserva y la ampliación de los puntos de acceso en diferentes grupos de usuarios. Circle se ha enfocado más directamente en la infraestructura y la distribución regulada, incluidos CPN Managed Payments, las integraciones de tesorería con Kyriba y las asociaciones que conectan la liquidación en stablecoin con los pagos locales. La expansión de Mastercard en 2026 para admitir múltiples stablecoins reguladas en múltiples cadenas de bloques también sugiere que la capa de red se está preparando para un modelo de liquidación de múltiples emisores en lugar de un resultado de token único. Esto importa porque el mercado de stablecoin está siendo moldeado cada vez más por la interoperabilidad, la integración de software y la usabilidad institucional, en lugar de solo el suministro de tokens.

Las oportunidades de espacio en blanco siguen siendo más visibles en las stablecoins en euros reguladas. Los instrumentos no denominados en USD, como los vinculados al AED, SGD, BRL e INR, y los rieles de pago programables pueden admitir flujos de trabajo de transacciones nativos de inteligencia artificial. El lanzamiento de Arc por parte de Circle en agosto de 2025, una Capa 1 compatible con la Máquina Virtual de Ethereum construida para las finanzas nativas de stablecoin y las integraciones de agentes de inteligencia artificial, mostró cómo los emisores ya se están posicionando para estos próximos casos de uso. Las empresas de custodia e infraestructura operativa como Anchorage Digital, BitGo y Fireblocks también desempeñan un papel importante de control de acceso, ya que determinan qué stablecoins cumplen con los estándares de incorporación institucional. El mercado de stablecoin, por lo tanto, probablemente se mantenga concentrado en la cima mientras se vuelve más estratificado por debajo, con emisores, custodios, redes de pago y proveedores de software empresarial compitiendo todos por controlar el acceso a la próxima fase de adopción.

Líderes de la Industria de Stablecoin

Tether Limited

Circle Internet Financial, Inc.

PayPal Holdings, Inc.

Paxos Trust Company, LLC

Ethena Labs

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Fipto y Kyriba anunciaron que Ledger y Mantu desplegaron operaciones de tesorería en stablecoin en vivo dentro del Sistema de Gestión de Tesorería de Kyriba en junio de 2026, utilizando los rieles regulados de Fipto: los primeros despliegues de tesorería en stablecoin regulada de grado de producción dentro de una plataforma de sistema de gestión de tesorería empresarial, que cubren pagos automatizados a proveedores y transferencias entre empresas transfronterizas. Esto establece un modelo replicable para la adopción de pagos digitales y stablecoins en la tesorería empresarial.

- Mayo de 2026: Circle y Nium anunciaron una asociación que conecta la liquidación de USDC con pagos de última milla en más de 190 países y 100 monedas. La Red de Pagos de Circle reportó 8.300 millones de USD en volumen de transacciones anualizadas al 31 de marzo de 2026, reflejando el rápido escalado institucional de la Red de Pagos de Circle.

- Abril de 2026: Circle lanzó CPN Managed Payments, una plataforma de liquidación en stablecoin de pila completa que permite a los proveedores de servicios de pago, empresas fintech, bancos y empresas acceder a los rieles de stablecoin sin gestionar activos digitales directamente, con Thunes, Worldline y Veem como socios de lanzamiento. El volumen acumulado de liquidación en cadena de USDC superó los 70 billones de USD a marzo de 2026, con el volumen en cadena del cuarto trimestre de 2025 acercándose a los 12 billones de USD.

- Abril de 2026: Kyriba y Circle anunciaron una colaboración para integrar las capacidades de USDC dentro de la plataforma de gestión de tesorería de Kyriba, permitiendo a los equipos de tesorería empresarial gestionar la liquidez entre empresas y acceder a la liquidación en cadena las 24 horas del día, los 7 días de la semana dentro de los flujos de trabajo existentes.

Alcance del Informe Global del Mercado de Stablecoin

| Stablecoins Respaldadas por Moneda Fiduciaria |

| Stablecoins con Garantía en Criptomonedas |

| Stablecoins Algorítmicas |

| Stablecoins Respaldadas por Materias Primas |

| Otras Stablecoins |

| Ethereum |

| Tron |

| Binance Smart Chain |

| Solana |

| Redes de Capa 2 |

| Otras Plataformas de Cadena de Bloques |

| Comercio de Criptomonedas y Gestión de Liquidez |

| Pagos Transfronterizos y Remesas |

| Finanzas Descentralizadas |

| Comercio Electrónico y Pagos a Comerciantes |

| Tesorería y Gestión de Efectivo |

| Otras Aplicaciones |

| Consumidores Minoristas |

| Exchanges de Criptomonedas y Plataformas de Negociación |

| Instituciones Financieras y Proveedores de Servicios de Pago |

| Empresas y Comerciantes |

| Desarrolladores y Plataformas Web3 |

| Entidades Gubernamentales y del Sector Público |

| Exchanges Centralizados |

| Exchanges Descentralizados |

| Proveedores de Billeteras |

| Pasarelas de Pago y Plataformas fintech |

| Escritorios de Operaciones Extrabursátiles y Corredores Institucionales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Garantía | Stablecoins Respaldadas por Moneda Fiduciaria | |

| Stablecoins con Garantía en Criptomonedas | ||

| Stablecoins Algorítmicas | ||

| Stablecoins Respaldadas por Materias Primas | ||

| Otras Stablecoins | ||

| Por Plataforma de Cadena de Bloques | Ethereum | |

| Tron | ||

| Binance Smart Chain | ||

| Solana | ||

| Redes de Capa 2 | ||

| Otras Plataformas de Cadena de Bloques | ||

| Por Aplicación | Comercio de Criptomonedas y Gestión de Liquidez | |

| Pagos Transfronterizos y Remesas | ||

| Finanzas Descentralizadas | ||

| Comercio Electrónico y Pagos a Comerciantes | ||

| Tesorería y Gestión de Efectivo | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Consumidores Minoristas | |

| Exchanges de Criptomonedas y Plataformas de Negociación | ||

| Instituciones Financieras y Proveedores de Servicios de Pago | ||

| Empresas y Comerciantes | ||

| Desarrolladores y Plataformas Web3 | ||

| Entidades Gubernamentales y del Sector Público | ||

| Por Canal de Distribución | Exchanges Centralizados | |

| Exchanges Descentralizados | ||

| Proveedores de Billeteras | ||

| Pasarelas de Pago y Plataformas fintech | ||

| Escritorios de Operaciones Extrabursátiles y Corredores Institucionales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la adopción de stablecoin más allá del comercio de criptomonedas?

Las áreas de expansión más sólidas son los pagos transfronterizos, la tesorería empresarial y los flujos de trabajo de liquidación orientados a instituciones. Se proyecta que el tamaño del mercado de stablecoin alcance 1.155.400 millones de USD en 2031, respaldado por estos casos de uso más recientes.

¿Qué tipo de garantía lidera actualmente las stablecoins?

Las stablecoins respaldadas por moneda fiduciaria lideraron con una participación del 92,3% en 2025. Eso refleja la preferencia continua por instrumentos respaldados por reservas vinculados al dólar en pagos, negociación y actividad de tesorería.

¿Qué cadena de bloques lidera la actividad de stablecoin hoy?

Tron lideró con una participación del 34,9% en 2025 debido a los bajos costos de transacción y el fuerte uso en corredores de remesas minoristas. Sin embargo, las redes de Capa 2 son el segmento de plataforma de más rápido crecimiento con una CAGR del 39,5% hasta 2031.

¿Por qué las instituciones financieras se están volviendo más activas en las stablecoins?

Los bancos, las empresas de pagos y las plataformas de tesorería están adoptando stablecoins para una liquidación más rápida, una mejor gestión de liquidez y una menor dependencia de las cuentas prefinanciadas. Se proyecta que las instituciones financieras y los proveedores de servicios de pago crecerán a una CAGR del 34,2% hasta 2031.

¿Qué región lidera la actividad actual y cuál es la de más rápido crecimiento?

Asia-Pacífico tuvo la mayor participación regional con el 39,6% en 2025. Oriente Medio y África es la región de más rápido crecimiento, con una CAGR proyectada del 35,6% hasta 2031.

¿Qué tan concentrado está el panorama de emisores?

La capa de emisores está muy concentrada, con Tether y Circle juntos teniendo aproximadamente el 83% del suministro a principios de 2026. Por eso el mercado, aunque el ecosistema más amplio se está volviendo más diverso.

Última actualización de la página el: