Tamaño y Participación del Mercado de Cómputo de Caché de Memoria Cercana SRAM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cómputo de Caché de Memoria Cercana SRAM por Mordor Intelligence

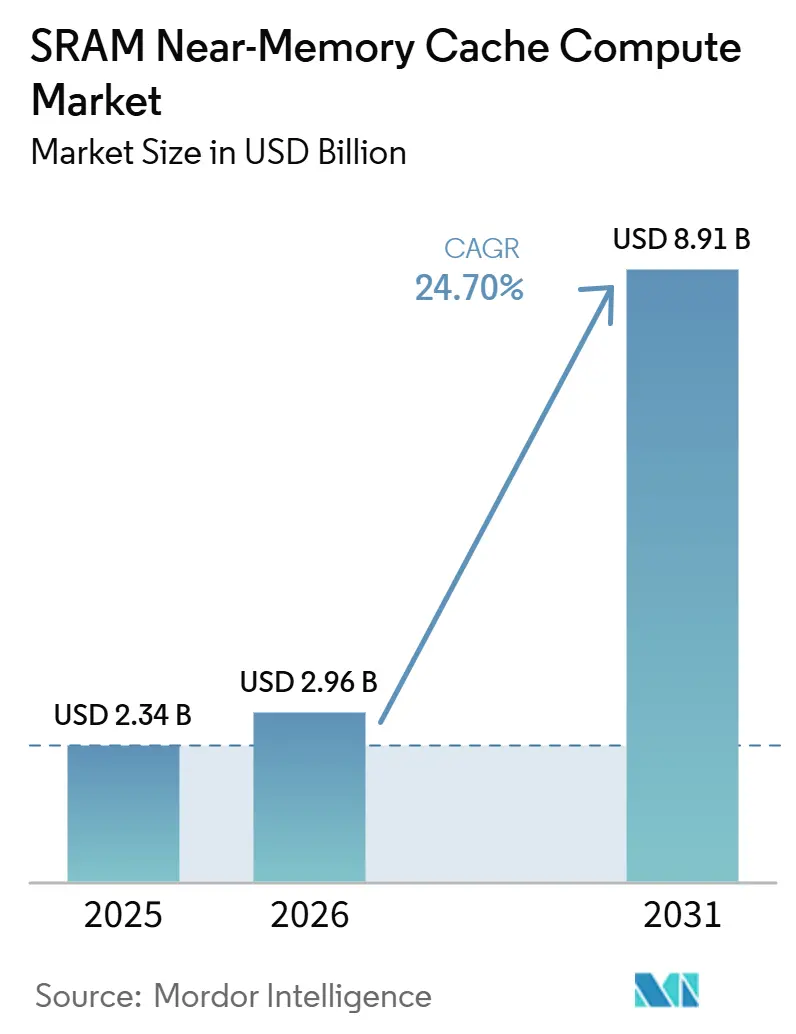

El tamaño del mercado de cómputo de caché de memoria cercana SRAM fue valorado en 2,34 mil millones USD en 2025 y se estima que crecerá hasta 8,91 mil millones USD en 2031, a una CAGR del 24,70% durante el período de pronóstico de 2026 a 2031. El crecimiento en el mercado de cómputo de caché de memoria cercana SRAM está siendo moldeado por el creciente costo de mover datos a través de los límites del chip, lo que hace que la ubicación local de la caché sea más valiosa en los sistemas de IA que funcionan de forma continua y con alta utilización. El patrón de demanda también está cambiando porque los modelos de IA desplegados ahora necesitan un rendimiento sostenido de tokens y baja latencia de respuesta, lo que favorece las arquitecturas que mantienen la memoria físicamente cerca de los bloques de cómputo. La adquisición en el mercado de cómputo de caché de memoria cercana SRAM está siendo impulsada por aceleradores personalizados, SoCs avanzados y plataformas de infraestructura de hiperescala que dependen de huellas de caché en chip más grandes que las generaciones de procesadores anteriores. La competencia también se está intensificando en torno al diseño de SRAM personalizada densa, la preparación del empaquetado y la optimización a nivel de nodo, porque esas capacidades deciden cada vez más qué proveedores ganan los programas avanzados de silicio para IA. La adopción se está ampliando más allá de los despliegues en la nube más grandes, con la automoción, las redes y la inferencia en el borde creando espacio adicional para que el mercado de cómputo de caché de memoria cercana SRAM escale en diferentes clases de sistemas.

Conclusiones Clave del Informe

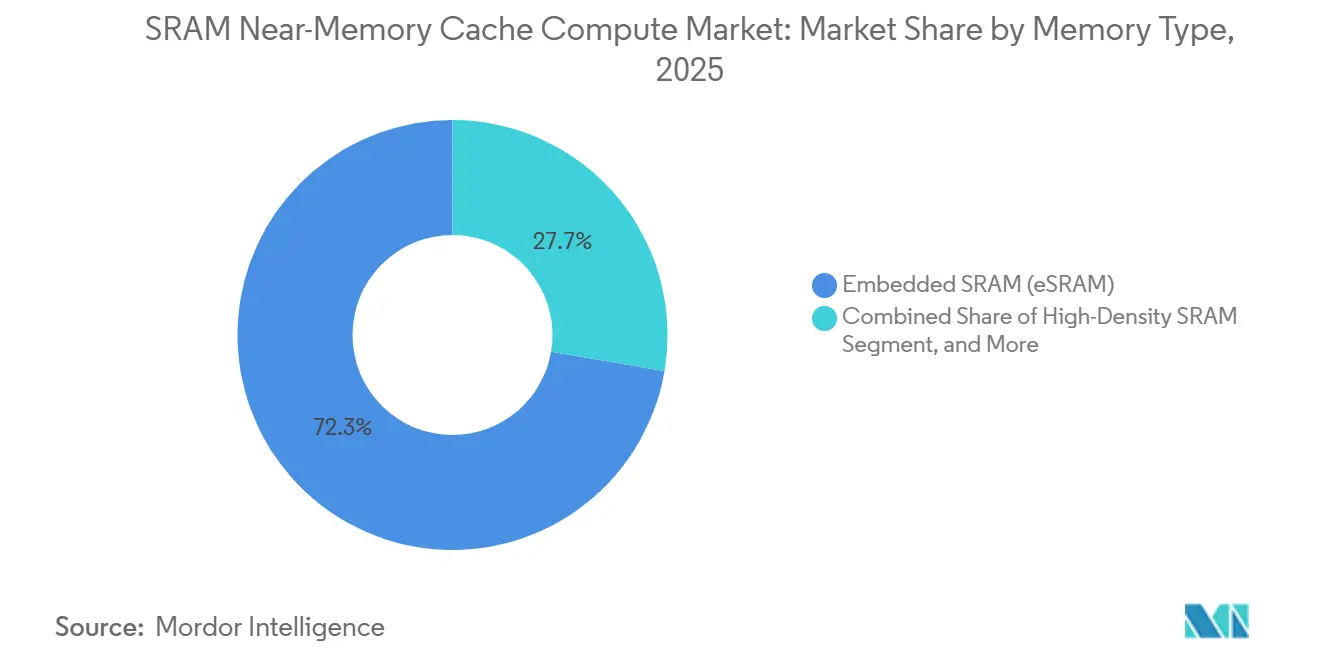

- Por tipo de memoria, la SRAM embebida representó el 73,84% de los ingresos del mercado de cómputo de caché de memoria cercana SRAM en 2025, mientras que se proyecta que la SRAM de alta densidad se expanda a una CAGR del 25,49% hasta 2031.

- Por integración de procesador, la integración de caché en acelerador de IA representó el 43,17% de la participación del mercado de cómputo de caché de memoria cercana SRAM en 2025 y se proyecta que avance a una CAGR del 25,43% hasta 2031.

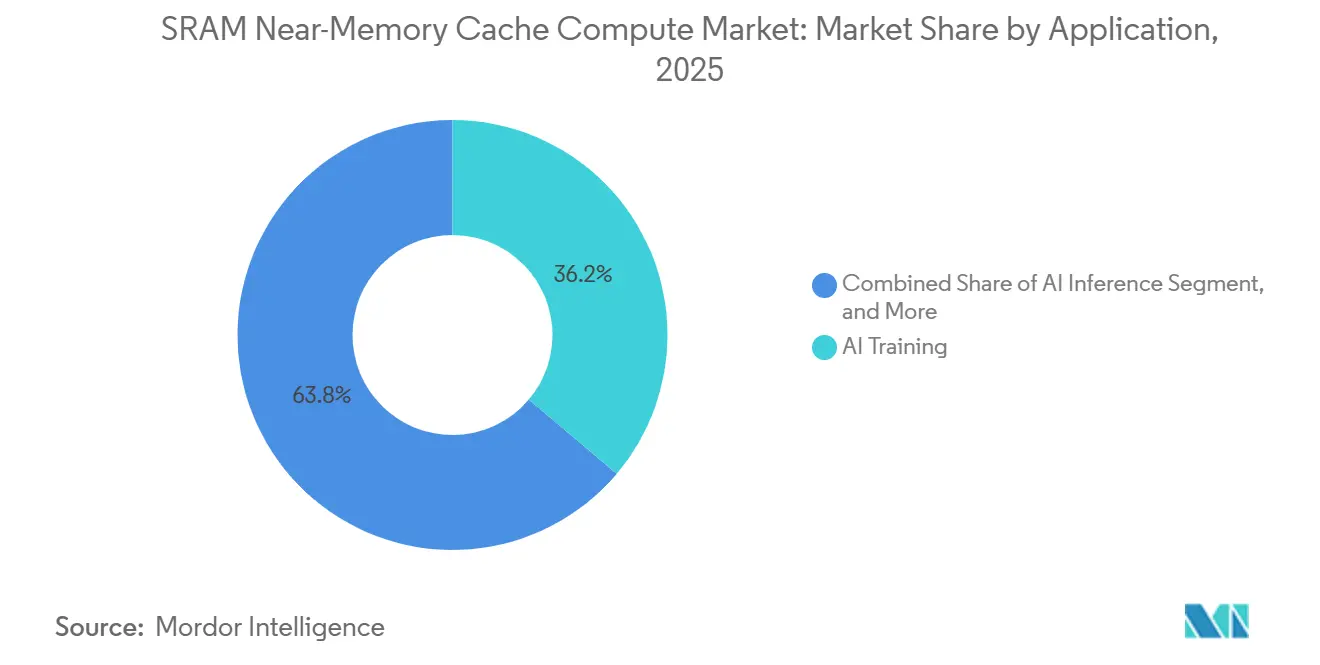

- Por aplicación, el entrenamiento de IA representó el 38,41% de la participación del tamaño del mercado de cómputo de caché de memoria cercana SRAM en 2025 y se proyecta que crezca a una CAGR del 25,88% hasta 2031.

- Por usuario final, los proveedores de nube e hiperescala representaron el 59,09% de los ingresos en 2025 y se proyecta que se expandan a una CAGR del 25,67% hasta 2031.

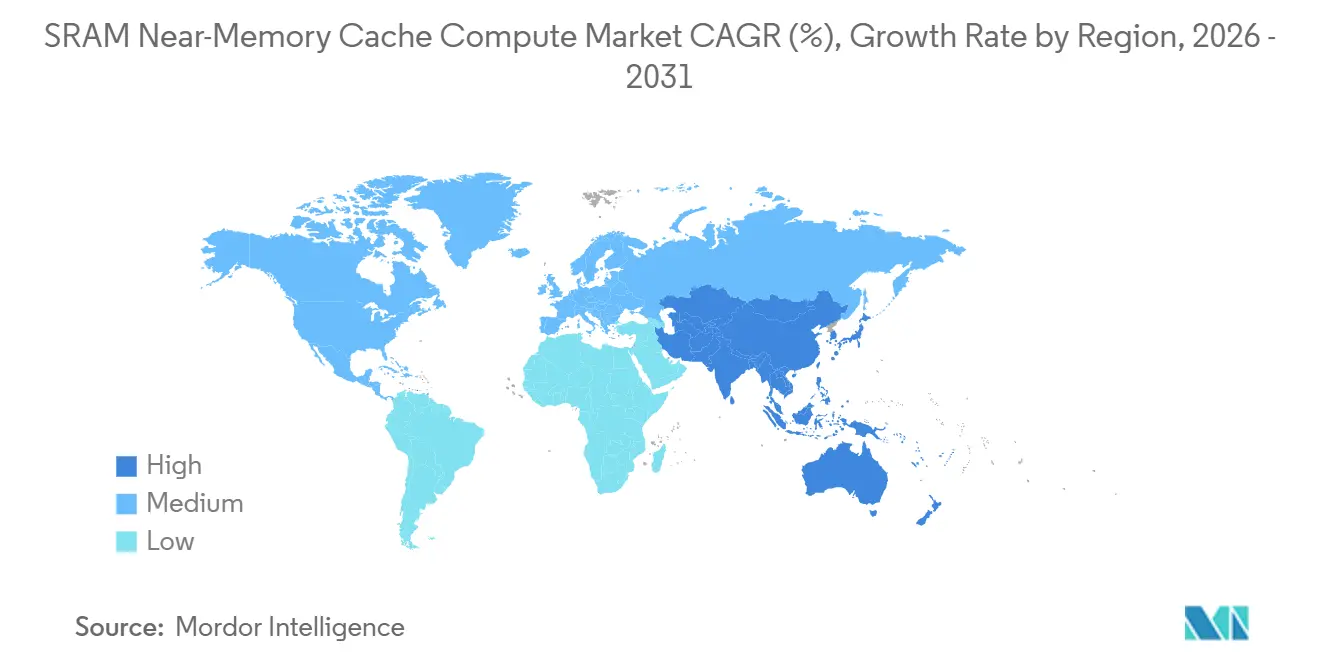

- Por geografía, América del Norte representó el 42,77% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 25,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cómputo de Caché de Memoria Cercana SRAM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Aceleradores de IA para Proximidad de Caché en Chip | +9.5% | Global | Corto plazo (≤ 2 años) |

| Crecimiento en CPUs, GPUs y NPUs de Alto Rendimiento | +6.5% | Global | Corto plazo (≤ 2 años) |

| Cambio hacia la Reducción del Movimiento de Datos con Eficiencia Energética | +4.8% | Global | Mediano plazo (2-4 años) |

| Uso Creciente de SRAM Embebida en SoCs Avanzados | +3.2% | Núcleo APAC, con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de Cargas de Trabajo de Cómputo en el Borde y Analítica en Tiempo Real | +2.1% | APAC y América del Norte, con ganancias tempranas en centros de fabricación automotriz | Mediano plazo (2-4 años) |

| Preparación del Ecosistema de Fundición e IP para Diseños con Alta Densidad de SRAM | +1.5% | Taiwán, Corea del Sur y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Aceleradores de IA para Proximidad de Caché en Chip

En el mercado de cómputo de caché de memoria cercana SRAM, la inferencia de IA está impulsando la caché más cerca del motor matemático porque los modelos desplegados pasan una gran parte del tiempo de ejecución esperando el acceso a la memoria en lugar del cómputo bruto. Trabajos revisados por pares mostraron que la energía de acceso a la memoria en las redes neuronales modernas puede ser consumida en gran medida por el transporte de datos a través de interconexiones de alta velocidad, lo que convierte la ubicación de la caché de memoria cercana en una palanca de eficiencia directa en lugar de una elección de diseño secundaria.[1]Cognizance Journal, "Cómputo Cercano a los Datos: Alto Rendimiento con Procesamiento Inteligente de Datos para Aplicaciones de Uso Intensivo de Datos," Cognizance Journal, doi.org Esa carga disminuye cuando la SRAM se sitúa junto al bloque de cómputo y las operaciones repetidas de tokens permanecen en el chip, razón por la cual el ancho de banda local ahora importa tanto como la densidad de cómputo máxima en muchos aceleradores de IA. La arquitectura Hopper de NVIDIA ya refleja esta lógica, con grandes cachés SRAM en chip diseñadas para reducir los viajes repetidos a la memoria externa en cargas de trabajo de IA.[2]"Arquitectura NVIDIA Hopper en Profundidad," Blog Técnico de NVIDIA, developer.nvidia.com La investigación sobre inferencia de LLM acelerada por SRAM también mostró que el almacenamiento en búfer de memoria cercana puede mejorar la etapa de decodificación, que es la etapa más expuesta al retardo token a token en los modelos de lenguaje desplegados. Esto mantiene al mercado de cómputo de caché de memoria cercana SRAM centrado en programas de aceleradores que pueden convertir la proximidad de la memoria local en ganancias de rendimiento medibles.

Crecimiento en CPUs, GPUs y NPUs de Alto Rendimiento

El crecimiento en los procesadores de alto rendimiento continúa impulsando el mercado de cómputo de caché de memoria cercana SRAM porque cada bloque de cómputo adicional necesita caché local para evitar bloqueos y llamadas repetidas a la memoria externa. NVIDIA explicó que cada multiprocesador de flujo lleva memoria L1 basada en SRAM, por lo que escalar la arquitectura aumenta las necesidades de caché en chip junto con ella. El H100 también utiliza una caché L2 de 50 MB en SRAM, lo que ayuda a mantener fragmentos más grandes de modelos y conjuntos de datos más cerca del procesador durante la ejecución de IA. El trabajo de macros SRAM de pseudodoble puerto a 3nm de Arm muestra que los proveedores de IP también están ajustando los diseños de SRAM para mayor ancho de banda dentro de presupuestos fijos de potencia y área, lo que respalda un conjunto más amplio de programas de chips avanzados. Esto importa porque el mercado de cómputo de caché de memoria cercana SRAM está vinculado no solo a las GPUs de centros de datos, sino también a CPUs, NPUs y procesadores de borde que necesitan ejecución persistente de modelos locales. A medida que los recuentos de procesadores y las densidades de núcleos siguen aumentando, la SRAM local sigue siendo una de las pocas formas prácticas de preservar un tiempo de respuesta predecible.

Cambio hacia la Reducción del Movimiento de Datos con Eficiencia Energética

En el mercado de cómputo de caché de memoria cercana SRAM, el ahorro de energía derivado de un movimiento de datos más corto se está volviendo tan importante como el ancho de banda máximo y la velocidad de reloj bruta. Marvell declaró que su SRAM personalizada a 2nm redujo la potencia en espera hasta en un 66% en comparación con la SRAM estándar en chip a densidad similar, operando a hasta 3,75 GHz. El mismo lanzamiento también señaló una recuperación del 15% en el área del chip, lo que da a los diseñadores espacio para reasignar el presupuesto de silicio hacia la lógica de cómputo y los recursos de interconexión. La investigación sobre inferencia acelerada por SRAM mostró además que la canalización de memoria cercana puede mejorar la eficiencia de decodificación de LLM más allá de la simple ubicación de caché.[3]"SAIL: Sistema de Inferencia de LLM Acelerado por SRAM con GEMV Basado en Tabla de Búsqueda," arXiv, arxiv.org El trabajo revisado por pares sobre cómputo cercano a los datos respalda el punto más amplio de que reducir el recorrido de los datos disminuye la sobrecarga energética en el procesamiento de uso intensivo de datos. Esa combinación está convirtiendo la potencia del sistema, la carga térmica y el costo de refrigeración en parte del argumento comercial para las arquitecturas con alta densidad de SRAM en todo el mercado de cómputo de caché de memoria cercana SRAM.

Uso Creciente de SRAM Embebida en SoCs Avanzados

El uso creciente de SRAM embebida en SoCs avanzados está ampliando la base direccionable del mercado de cómputo de caché de memoria cercana SRAM más allá de los servidores de IA más grandes. El trabajo del IEEE sobre macros de cómputo en memoria SRAM digital a 5nm reportó una densidad de 5,67 Mb/mm², lo que respalda un almacenamiento de modelos locales más grande dentro de un área de chip restringida. La serie de procesadores S32N7 de NXP para vehículos definidos por software combina aceleración de IA y datos con SRAM de alto rendimiento para el comportamiento de caché en tiempo real en dominios automotrices. El microcontrolador automotriz Stellar P3E de STMicroelectronics también combina aceleración de IA con memoria en chip para activaciones de redes neuronales y búferes de fotogramas gráficos. El RA8P1 de Renesas integra 2 MB de SRAM totalmente protegida por ECC, lo que muestra cómo las características de fiabilidad se están convirtiendo en parte del diseño de memoria cercana en dispositivos de borde orientados a la seguridad. Esto amplía la demanda del mercado de cómputo de caché de memoria cercana SRAM hacia dispositivos automotrices, industriales y de borde conectados que necesitan respuesta de IA local sin alta dependencia de la memoria externa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Diseño para la Integración de Cómputo de Memoria Cercana | -1.4% | Global | Corto plazo (≤ 2 años) |

| Soporte Limitado de Cadena de Herramientas de Software y Programabilidad | -0.9% | Global | Mediano plazo (2-4 años) |

| Restricciones de Costo de Área y Densidad de SRAM frente a Memorias Alternativas | -0.7% | Global | Largo plazo (≥ 4 años) |

| Desafíos de Gestión Térmica y de Potencia en Chips de Cómputo Denso | -0.5% | América del Norte y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Diseño para la Integración de Cómputo de Memoria Cercana

La integración de cómputo de memoria cercana sigue siendo difícil porque los arreglos de SRAM, los bloques lógicos, el diseño físico y la arquitectura del empaquetado deben optimizarse juntos en lugar de en etapas de diseño separadas. En el mercado actual de cómputo de caché de memoria cercana SRAM, eso significa que los programas de XPU de nodo avanzado a menudo enfrentan ciclos de validación más largos y una mayor carga de ingeniería antes de alcanzar un rendimiento y un comportamiento térmico aceptables. Un análisis vinculado al IEEE y JEDEC de 2026 advirtió que la alta actividad de SRAM derivada de los núcleos de atención puede llevar el estrés térmico local más allá de los supuestos de calificación estándar en diseños de IA densos. El mismo análisis vinculó ese estrés a un mayor riesgo de inestabilidad de temperatura de polarización y corrupción silenciosa de datos bajo carga operativa sostenida. La dependencia de las fundiciones también eleva la barrera porque los nodos de lógica avanzada y SRAM densa más avanzados siguen concentrados en un pequeño número de ecosistemas de fabricación, incluida la hoja de ruta de vanguardia de TSMC. Estas restricciones limitan el número de equipos que pueden escalar nuevos programas rápidamente dentro del mercado de cómputo de caché de memoria cercana SRAM.

Soporte Limitado de Cadena de Herramientas de Software y Programabilidad

El soporte de software sigue siendo más limitado que la ambición del hardware en el mercado de cómputo de caché de memoria cercana SRAM, lo que ralentiza la adopción incluso cuando el silicio subyacente es técnicamente sólido. ETH Zúrich y EPFL demostraron que el control programable de memoria cercana puede ofrecer un tiempo de ejecución 53,9 veces menor y una eficiencia energética 35,6 veces mayor para cargas de trabajo específicas, pero también requiere compiladores diseñados para flujos de datos de memoria cercana en lugar de flujos de procesadores estándar. Eso crea un problema práctico porque las pilas de despliegue empresarial todavía están construidas en torno al comportamiento familiar de los marcos de trabajo y los ecosistemas de software maduros. El marco AccelCIM, publicado en 2026, también encontró que ningún flujo de datos de cómputo en memoria SRAM único domina tanto en cargas de trabajo de CNN como de transformadores, lo que mantiene la estandarización difícil. La fragmentación de la cadena de herramientas, por lo tanto, sigue siendo un freno real para la portabilidad, la productividad de los desarrolladores y la adopción comercial en todo el mercado de cómputo de caché de memoria cercana SRAM.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Memoria: La SRAM Embebida Mantiene el Núcleo Mientras los Diseños de Alta Densidad Ganan Velocidad

La SRAM embebida representó el 73,84% del mercado de cómputo de caché de memoria cercana SRAM en 2025, lo que la mantuvo como el ancla clara en la segmentación por tipo de memoria. Su liderazgo proviene del hecho de que se cofabrica con la lógica en el mismo flujo de proceso, lo que elimina la sobrecarga del empaquetado y la convierte en la opción predeterminada para los SoCs avanzados que necesitan memoria local rápida. La eSRAM personalizada a 2nm de Marvell muestra cómo este segmento está avanzando más allá de la utilidad básica de caché, con hasta 6 Gb de memoria en chip de alta velocidad, un 66% menos de potencia en espera que la SRAM estándar a densidad similar y un ahorro del 15% en el área del chip en un diseño XPU a 2nm. Eso importa porque la eSRAM ya está embebida en NPUs móviles, procesadores automotrices y aceleradores de centros de datos, por lo que cada mejora de diseño escala en una base instalada muy amplia. En la práctica, esto le da a la SRAM embebida una posición duradera en el mercado de cómputo de caché de memoria cercana SRAM, incluso a medida que otras variantes de memoria mejoran.

Se proyecta que la SRAM de alta densidad se expanda a una CAGR del 25,49% hasta 2031, convirtiéndola en el subsegmento de más rápido crecimiento dentro del tipo de memoria. La investigación del IEEE sobre macros de cómputo en memoria SRAM digital a 5nm reportó una densidad de 5,67 Mb/mm², lo que establece un punto de referencia significativo para un almacenamiento de modelos locales más denso en diseños futuros. La SRAM independiente sigue siendo relevante en las estructuras de caché L2 y de último nivel y en el silicio de redes, donde el acceso aleatorio repetido todavía recompensa la memoria local de baja latencia. La SRAM multipuerto también se está volviendo más importante en los procesadores que necesitan acceso simultáneo de lectura y escritura en clústeres de cómputo paralelos sin crear cuellos de botella en el rendimiento. En conjunto, estos subsegmentos muestran que la industria de cómputo de caché de memoria cercana SRAM se está ampliando desde los bloques de caché estándar hacia formas de memoria más especializadas que se adaptan a diferentes necesidades de ancho de banda y flujo de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Integración de Procesador: Los Aceleradores de IA Definen las Prioridades de Diseño más Rápidas

La integración de caché en acelerador de IA representó el 43,17% del tamaño del mercado de cómputo de caché de memoria cercana SRAM en 2025 y se proyecta que crezca a una CAGR del 25,43% hasta 2031. Este doble liderazgo importa porque los chips dedicados de entrenamiento e inferencia asignan una mayor proporción del área del chip a la SRAM que la mayoría de los procesadores de propósito general. Como resultado, este segmento ahora marca el ritmo para los compiladores de SRAM, el ajuste de fundición y el diseño de la jerarquía de caché en gran parte del mercado más amplio de cómputo de caché de memoria cercana SRAM. La arquitectura Hopper de NVIDIA ilustra el punto, con una caché L2 de 50 MB en SRAM diseñada para reducir los viajes repetidos a HBM durante la ejecución de IA. Cuando los programas de aceleradores se expanden, arrastran consigo una amplia gama de decisiones de diseño previas, desde la densidad de caché hasta la gestión del presupuesto de potencia.

La integración de caché en GPU sigue siendo un importante contribuyente de volumen porque cada multiprocesador de flujo depende de la memoria L1 local basada en SRAM para mantener una reutilización eficiente de los datos. La integración de caché en CPU proporciona una base de volumen más estable, especialmente en plataformas de servidores de IA donde los procesadores anfitriones todavía gestionan la orquestación, el control y la coordinación de la memoria. El trabajo de macros SRAM de pseudodoble puerto a 3nm de Arm muestra que el ecosistema de IP todavía está mejorando el ancho de banda dentro de límites estrictos de área y potencia, lo que respalda la optimización continua en este segmento. La integración en ASIC de red y borde sirve a un caso de uso diferente, con SRAM que ayuda al almacenamiento en búfer de paquetes, la inferencia en tiempo real y el control de baja latencia en el borde del sistema. Esto deja la integración de procesadores equilibrada entre un núcleo de aceleradores de rápido movimiento y una base de soporte estable en GPUs, CPUs y ASICs especializados.

Por Aplicación: El Entrenamiento Lidera la Base Mientras la Inferencia Amplía la Mezcla de Demanda

El entrenamiento de IA representó el 38,41% de los ingresos por aplicación en 2025 y se proyecta que se expanda a una CAGR del 25,88% hasta 2031. Esa posición refleja ciclos de adquisición que todavía priorizan el desarrollo de modelos de frontera y los grandes clústeres de cómputo. Al mismo tiempo, la inferencia se está volviendo más importante porque los modelos de lenguaje desplegados dependen del rendimiento de tokens y la baja latencia, lo que aumenta el valor de la caché local y el almacenamiento en búfer de memoria cercana. El trabajo revisado por pares sobre cómputo cercano a los datos también respalda la importancia de reducir el recorrido de los datos en las tareas de IA de uso intensivo de datos, lo que es una adaptación directa para las cargas de trabajo con uso intensivo de inferencia y acceso repetido a la memoria. La mezcla de aplicaciones en el mercado de cómputo de caché de memoria cercana SRAM se está volviendo, por lo tanto, más amplia, aunque el entrenamiento todavía define la línea de base de ingresos actual.

Los despliegues de HPC también son una aplicación de alto valor dentro del mercado de cómputo de caché de memoria cercana SRAM porque las cargas de trabajo científicas necesitan memoria local rápida tanto para la simulación como para el procesamiento de IA. NVIDIA dijo que Vera Rubin impulsará los sistemas de próxima generación en el Centro de Supercomputación Leibniz, NERSC y el Laboratorio Nacional de Los Álamos, lo que muestra que las jerarquías de caché ricas en SRAM son relevantes en entornos de computación científica en producción. La IA en el borde añade otra capa importante, y el trabajo del IEEE sobre la arquitectura Maxwell de memoria cercana a SRAM reportó una aceleración de inferencia de 250 veces con solo un 0,6% de sobrecarga de área para modelos de aprendizaje automático en el borde. Las aplicaciones de redes y automoción contribuyen con mayor amplitud porque el manejo de paquetes, los bucles de percepción y el control en tiempo real se benefician de la memoria local de baja latencia. Esto mantiene a la industria de cómputo de caché de memoria cercana SRAM expuesta tanto a la infraestructura de IA de frontera como a los despliegues embebidos distribuidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda en la Nube Domina Mientras la Automoción se Convierte en una Vía Secundaria Significativa

Los proveedores de nube e hiperescala representaron el 59,09% de los ingresos por usuario final en 2025 y se proyecta que se expandan a una CAGR del 25,67% hasta 2031. Esta concentración refleja su papel central en los clústeres de entrenamiento, los despliegues de inferencia y los programas de silicio personalizado que necesitan grandes huellas de SRAM en chip. Sus decisiones de compra dan forma a la demanda de empaquetado, la arquitectura de caché y la migración de nodos en el mercado de cómputo de caché de memoria cercana SRAM más que cualquier otro grupo de compradores. Los centros de datos empresariales forman una base secundaria considerable, pero generalmente adoptan plataformas comerciales en lugar de encargar chips completamente personalizados. El resultado es un patrón de demanda en el que un pequeño número de compradores en la nube puede mover la dirección de todo el mercado.

Los fabricantes de equipos originales automotrices y los proveedores de nivel 1 son el grupo emergente más notable en el mercado de cómputo de caché de memoria cercana SRAM porque las plataformas de vehículos necesitan respuesta de IA local, características de seguridad y latencia predecible. El S32N7 de NXP reúne la aceleración de IA y datos con SRAM de alto rendimiento para dominios vehiculares en tiempo real, lo que lo convierte en un ejemplo claro de lógica de memoria cercana que se traslada al procesamiento automotriz. El Stellar P3E de STMicroelectronics y el RA8P1 de Renesas muestran la misma dirección, con sistemas automotrices y de borde que adoptan SRAM en chip junto con protección de memoria orientada a la fiabilidad. Las empresas industriales y los proveedores de equipos de telecomunicaciones conforman la cola más larga, con necesidades constantes de inferencia embebida y redes de baja latencia. A medida que esta base se amplía, la industria de cómputo de caché de memoria cercana SRAM obtiene una mezcla de demanda más diversificada, aunque la nube sigue siendo la clase de cliente dominante.

Análisis Geográfico

América del Norte representó el 42,77% de la participación del mercado de cómputo de caché de memoria cercana SRAM en 2025, convirtiéndola en la mayor base regional para el diseño y el despliegue. La región se beneficia de la concentración de los principales diseñadores de chips, proveedores de plataformas y compradores de IA de hiperescala que dan forma a las prioridades de producto para el mercado de cómputo de caché de memoria cercana SRAM. Esto le da a América del Norte una fuerte influencia sobre la arquitectura de caché, los requisitos de software y las decisiones de empaquetado, incluso cuando la fabricación de obleas ocurre en otro lugar. Su principal restricción es la dependencia continua de las fundiciones asiáticas para los nodos con mayor densidad de SRAM más avanzados, lo que mantiene el riesgo de suministro vinculado a la capacidad de fabricación en el extranjero.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 25,58% hasta 2031 en el mercado de cómputo de caché de memoria cercana SRAM. La región combina la profundidad de las fundiciones en Taiwán, la fortaleza en la fabricación de memoria en Corea del Sur y la expansión del trabajo de diseño de silicio para IA en varios ecosistemas nacionales. El proceso N2 de TSMC entró en producción en volumen en el cuarto trimestre de 2025 y habilitó una densidad de SRAM de alrededor de 0,019 MB/mm², lo que respalda una integración de caché más densa en nodos avanzados. Esa ventaja de suministro importa porque las arquitecturas de memoria cercana dependen de SRAM local densa sin un crecimiento inaceptable del chip. A medida que más diseños de nodo avanzado pasan del concepto al volumen, Asia-Pacífico sigue siendo la principal base de producción que convierte la demanda arquitectónica en silicio enviable para el mercado de cómputo de caché de memoria cercana SRAM.

El papel de Europa en el mercado de cómputo de caché de memoria cercana SRAM está vinculado más estrechamente a la automoción y el procesamiento embebido, donde la fiabilidad de la memoria y la respuesta de IA local importan. NXP, STMicroelectronics y Renesas han presentado cada uno productos que combinan la aceleración de IA con SRAM en chip para casos de uso vehiculares y de borde. América del Sur y Oriente Medio y África siguen siendo zonas de adopción en etapas más tempranas, con una demanda vinculada más a las telecomunicaciones, el despliegue en la nube y la modernización industrial que al diseño de chips autóctono. Esto crea una mezcla regional en la que América del Norte lidera la demanda de diseño, Asia-Pacífico lidera el impulso de fabricación y Europa añade especialización automotriz, mientras que América del Sur y Oriente Medio y África crecen gradualmente.

Panorama Competitivo

El mercado de cómputo de caché de memoria cercana SRAM está moderadamente concentrado en la capa arquitectónica, mientras que permanece más fragmentado en IP, herramientas de diseño y servicios de integración especializados. Un grupo relativamente pequeño de empresas, incluidas NVIDIA, TSMC, Marvell, Broadcom, Cerebras, NXP, STMicroelectronics y Renesas, influye en gran parte de la dirección visible del producto a través del diseño de plataformas, la escala de fundición y la adopción de sistemas embebidos. Las empresas que pueden combinar SRAM personalizada avanzada con preparación de empaquetado y acceso a producción están en la posición más sólida para ganar la próxima ola de programas de diseño. La producción en volumen N2 de TSMC en el cuarto trimestre de 2025 fortaleció la posición de suministro para los diseños de vanguardia con alta densidad de SRAM y reforzó la ventaja de las empresas ya alineadas con la fabricacin de nodo avanzado.

Marvell realizó uno de los movimientos estratégicos más claros en junio de 2025 cuando lanzó la primera SRAM personalizada a 2nm de la industria, señalando que el diseño de memoria personalizada se había convertido en una palanca competitiva de primera línea en lugar de una característica secundaria. NVIDIA realizó otro movimiento importante en junio de 2026 al colocar la plataforma Vera Rubin en rutas de despliegue en producción para sistemas científicos y socios en la nube, lo que reforzó el vínculo entre los aceleradores avanzados y las grandes jerarquías de caché en chip. NXP también amplió el campo competitivo en enero de 2026 con la serie de procesadores S32N7 para vehículos definidos por software, mostrando que el diseño de SRAM de alto rendimiento se está volviendo relevante en el cómputo automotriz además de la infraestructura en la nube. STMicroelectronics se sumó a esa tendencia con Stellar P3E, que combinó la aceleración de IA automotriz con memoria en chip para cargas de trabajo de inteligencia en el borde. En conjunto, estos movimientos muestran que la fortaleza competitiva en el mercado de cómputo de caché de memoria cercana SRAM proviene de vincular la arquitectura de memoria a sistemas desplegables y plataformas de uso final calificadas.

La competencia también depende de la preparación del software y la profundidad de la calificación, no solo de la densidad de transistores o el rendimiento máximo de la caché. La investigación de ETH Zúrich y EPFL mostró que la programabilidad de memoria cercana puede desbloquear un rendimiento sólido, pero también destacó la necesidad de soporte de compilador personalizado y mapeo de software. El trabajo AccelCIM publicado en 2026 mostró además que la optimización del flujo de datos sigue siendo específica de la carga de trabajo, lo que deja la estandarización incompleta para las rutas de cómputo centradas en SRAM. Eso deja espacio para los proveedores de IP especializados, pero el mercado general de cómputo de caché de memoria cercana SRAM todavía favorece a las empresas que pueden combinar escala de diseño, acceso a fabricación y alcance al cliente.

Líderes de la Industria de Cómputo de Caché de Memoria Cercana SRAM

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Samsung Electronics Co., Ltd.

-

Arm Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Qualcomm presentó su arquitectura de Cómputo de Alto Ancho de Banda (HBC), una plataforma de cómputo de memoria cercana que sitúa el cómputo basado en SRAM cerca de HBM para reducir el movimiento de datos, mejorar el rendimiento de inferencia y superar los cuellos de botella de memoria de IA.

- Junio de 2026: NVIDIA anunció que la plataforma Vera Rubin, que entró en plena producción el 1 de junio de 2026, impulsará las supercomputadoras de próxima generación en el Centro de Supercomputación Leibniz, el NERSC del Departamento de Energía de los Estados Unidos y el Laboratorio Nacional de Los Álamos. Se espera que los sistemas basados en NVL4 que integran GPUs Vera Rubin con alta densidad de SRAM provengan de fabricantes de equipos originales globales en el cuarto trimestre de 2026, con ocho socios en la nube confirmados, incluidos AWS, Google Cloud y Microsoft Azure, para envíos comerciales.

- Mayo de 2026: NVIDIA lanzó la CPU Vera para agentes de IA en GTC Taipéi, ahora en plena producción. La CPU Vera, diseñada específicamente para IA agéntica, aprendizaje por refuerzo y procesamiento de datos, se integra con los sistemas de GPU Vera Rubin con alta densidad de SRAM y permite una finalización de tareas 1,8 veces más rápida en comparación con las CPUs x86 en cargas de trabajo agénticas.

- Enero de 2026: NXP Semiconductors presentó la serie de procesadores de superintegración S32N7 en CES 2026, dirigida a vehículos definidos por software sobre una base de SoC a 5nm. El S32N7 integra aceleración de IA y datos, SRAM de alto rendimiento para caché en tiempo real y consolidación de dominios en 32 variantes compatibles, abordando las funciones de ADAS y pasarela vehicular bajo los requisitos de seguridad automotriz ISO 26262.

Alcance del Informe Global del Mercado de Cómputo de Caché de Memoria Cercana SRAM

El Mercado de Cómputo de Caché de Memoria Cercana SRAM se refiere a arquitecturas y soluciones que sitúan el cómputo cerca de las capas de caché o memoria basadas en SRAM para reducir el movimiento de datos y acelerar el procesamiento. Está diseñado para mejorar la latencia, la eficiencia del ancho de banda y el uso de energía en cargas de trabajo de uso intensivo de datos.

El Informe del Mercado de Cómputo de Caché de Memoria Cercana SRAM está segmentado por Tipo de Memoria (SRAM Embebida (eSRAM), SRAM Independiente, SRAM Multipuerto y SRAM de Alta Densidad), Integración de Procesador (Integración de Caché en CPU, Integración de Caché en GPU, Integración de Caché en Acelerador de IA e Integración en ASIC de Red y Borde), Aplicación (Entrenamiento de IA, Inferencia, HPC, Redes, IA en el Borde y Automoción), Usuario Final (Proveedores de Nube e Hiperescala, Centros de Datos Empresariales, Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1, Empresas Industriales y Proveedores de Equipos de Telecomunicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| SRAM Embebida (eSRAM) |

| SRAM Independiente |

| SRAM Multipuerto |

| SRAM de Alta Densidad |

| Integración de Caché en CPU |

| Integración de Caché en GPU |

| Integración de Caché en Acelerador de IA |

| Integración en ASIC de Red y Borde |

| Entrenamiento de IA |

| Inferencia de IA |

| HPC |

| Redes |

| IA en el Borde |

| Automoción |

| Proveedores de Nube e Hiperescala |

| Centros de Datos Empresariales |

| Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1 |

| Empresas Industriales |

| Proveedores de Equipos de Telecomunicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Memoria | SRAM Embebida (eSRAM) | |

| SRAM Independiente | ||

| SRAM Multipuerto | ||

| SRAM de Alta Densidad | ||

| Por Integración de Procesador | Integración de Caché en CPU | |

| Integración de Caché en GPU | ||

| Integración de Caché en Acelerador de IA | ||

| Integración en ASIC de Red y Borde | ||

| Por Aplicación | Entrenamiento de IA | |

| Inferencia de IA | ||

| HPC | ||

| Redes | ||

| IA en el Borde | ||

| Automoción | ||

| Por Usuario Final | Proveedores de Nube e Hiperescala | |

| Centros de Datos Empresariales | ||

| Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1 | ||

| Empresas Industriales | ||

| Proveedores de Equipos de Telecomunicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de cómputo de caché de memoria cercana SRAM?

El mercado de cómputo de caché de memoria cercana SRAM fue valorado en 2,34 mil millones USD en 2025 y se proyecta que alcance 8,91 mil millones USD en 2031, creciendo a una CAGR del 24,70% durante 2026-2031.

¿Por qué la SRAM se está volviendo más importante en los sistemas de cómputo de IA?

La SRAM se está volviendo más importante porque tanto el entrenamiento como la inferencia de IA necesitan memoria local rápida para reducir los viajes repetidos a la memoria externa, lo que ayuda a mejorar el rendimiento, la latencia y la eficiencia energética del sistema.

¿Qué tipo de memoria lidera este espacio hoy en día?

La SRAM embebida lideró con el 73,84% de los ingresos en 2025 porque está integrada con la lógica, evita la sobrecarga del empaquetado y sigue siendo la opción de memoria local predeterminada en SoCs y aceleradores avanzados.

¿Qué segmento de integración de procesador se está expandiendo más rápido?

La integración de caché en acelerador de IA es tanto el segmento de integración de procesador más grande como el de más rápido crecimiento, con una participación del 43,17% en 2025 y una CAGR proyectada del 25,43% hasta 2031.

¿Qué usuarios finales están impulsando la mayor demanda?

Los proveedores de nube e hiperescala son el principal centro de demanda, con el 59,09% de los ingresos por usuario final en 2025 y una CAGR proyectada del 25,67% hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2031?

Asia-Pacífico ofrece las perspectivas de crecimiento más sólidas, con una CAGR proyectada del 25,58%, respaldada por la capacidad avanzada de fundición, el escalado denso de SRAM y la profundidad del ecosistema semiconductor.

Última actualización de la página el: