Tamaño y Participación del Mercado de Sports OTT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sports OTT por Mordor Intelligence

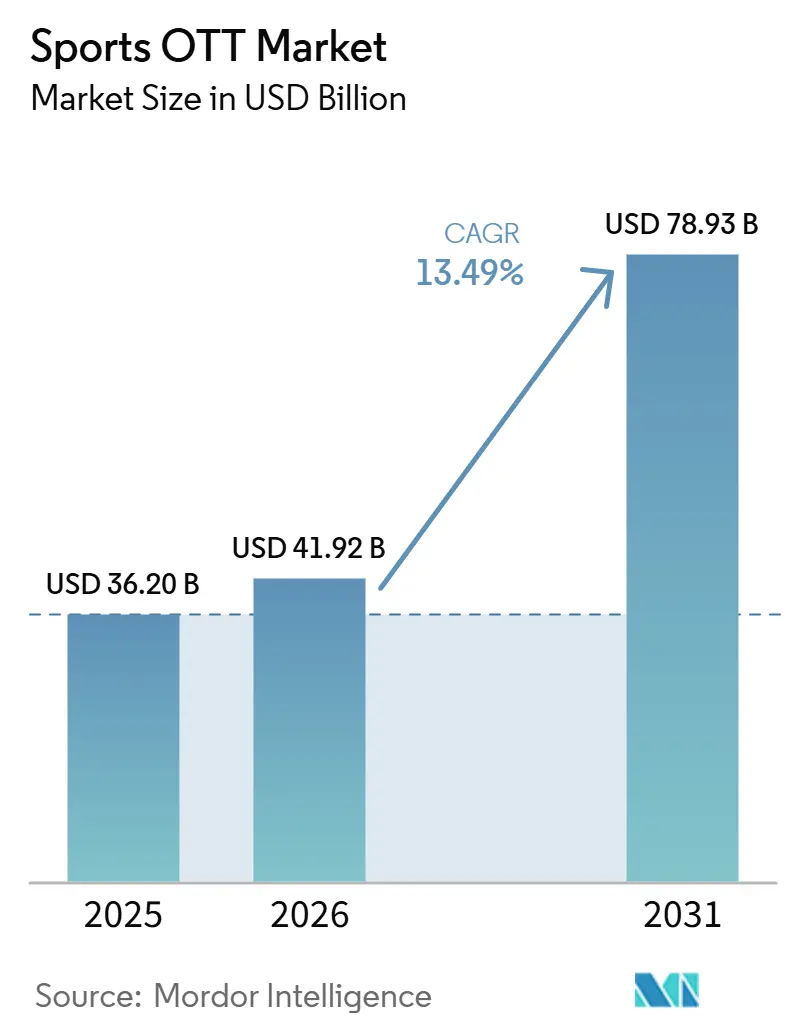

El tamaño del mercado de Sports OTT fue valorado en 36,20 mil millones USD en 2025 y se estima que crecerá desde 41,92 mil millones USD en 2026 hasta alcanzar los 78,93 mil millones USD en 2031, a una CAGR del 13,49% durante el período de pronóstico (2026-2031). El mercado de Sports OTT se está expandiendo porque las audiencias de deportes en vivo continúan alejándose de la televisión lineal y acercándose a la visualización basada en aplicaciones que ofrece mayor control, acceso a más dispositivos y una personalización más sólida. Los derechos exclusivos se han convertido en la principal herramienta competitiva, lo que significa que las plataformas están invirtiendo más intensamente en ligas premium y deportes de combate para asegurar espectadores recurrentes en lugar de tráfico ocasional. El mercado de Sports OTT también se está ampliando a través del acceso con soporte publicitario, la visualización centrada en dispositivos móviles y una mejor entrega de transmisión, lo que en conjunto hace que los deportes en vivo sean más accesibles tanto en mercados maduros como en mercados sensibles al precio. La competencia se está intensificando a medida que las empresas tecnológicas, las emisoras y los servicios de transmisión especializados en deportes compiten por las mismas ventanas de eventos premium, lo que está elevando los estándares de las plataformas y aumentando la importancia de la escala. Al mismo tiempo, los mayores costos de derechos y la piratería persistente siguen siendo restricciones reales, lo que significa que las oportunidades más sólidas se están desplazando hacia los operadores que pueden combinar derechos premium, monetización flexible y entrega en vivo confiable.

Conclusiones Clave del Informe

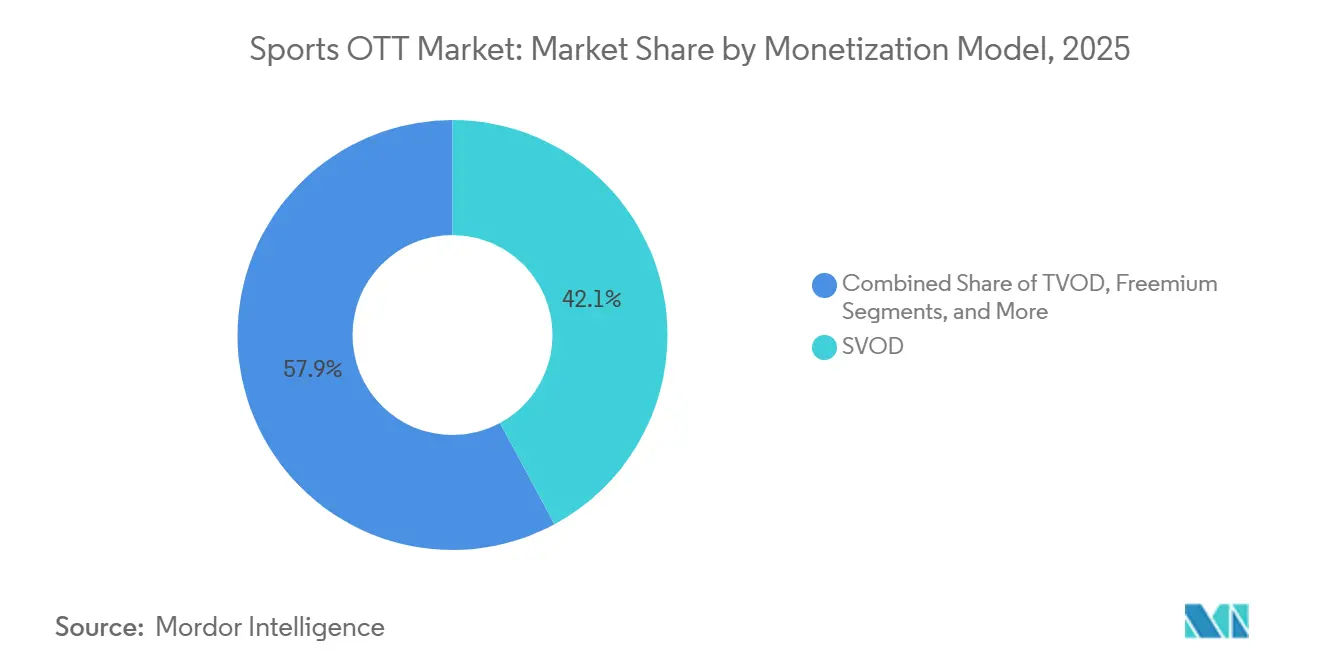

- Por modelo de monetización, SVOD tuvo una participación del 42,13% del mercado de Sports OTT en 2025, mientras que se proyecta que AVOD se expanda a una CAGR del 14,18% hasta 2031.

- Por tipo de dispositivo, los Televisores Inteligentes representaron una participación del 40,62% en 2025, mientras que se proyecta que los Teléfonos Inteligentes y Tabletas crezcan a una CAGR del 14,42% hasta 2031.

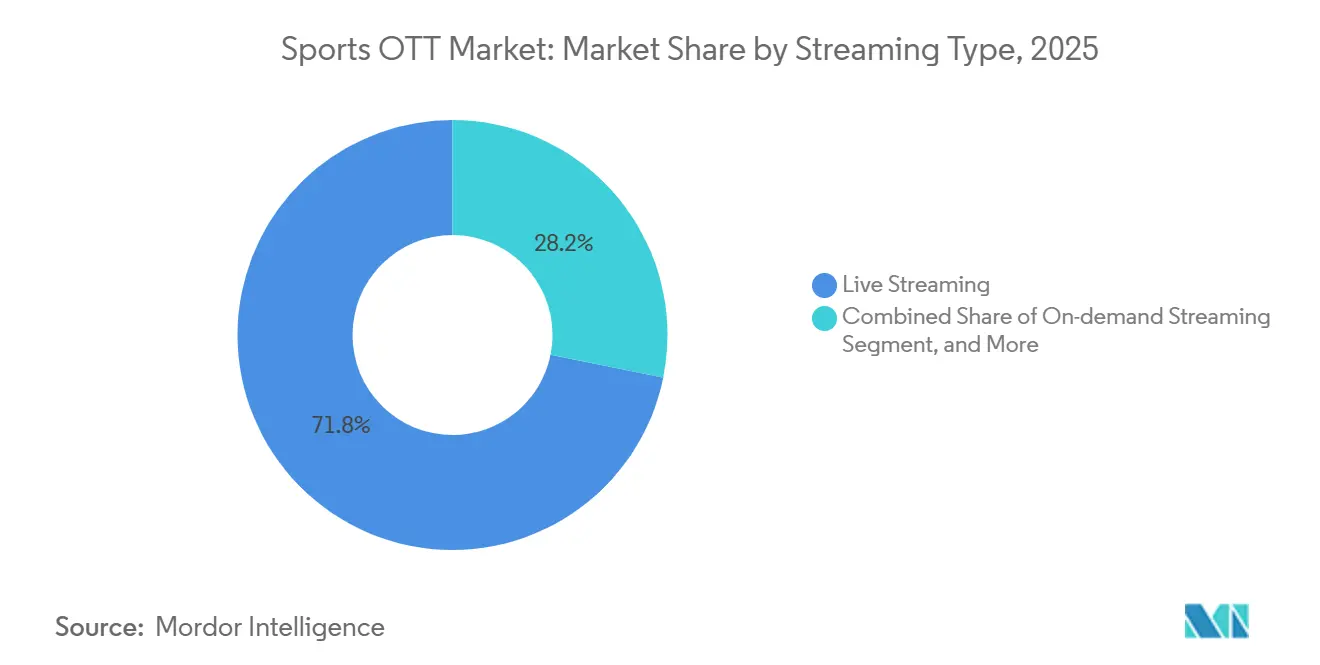

- Por tipo de transmisión, la transmisión en vivo representó el 71,83% del tamaño del mercado de Sports OTT en 2025, mientras que se proyecta que la transmisión bajo demanda se expanda a una CAGR del 14,08% hasta 2031.

- Por tipo de deporte, el fútbol americano y el fútbol representaron el 33,58% en 2025, mientras que se proyecta que el críquet crezca a una CAGR del 15,39% hasta 2031.

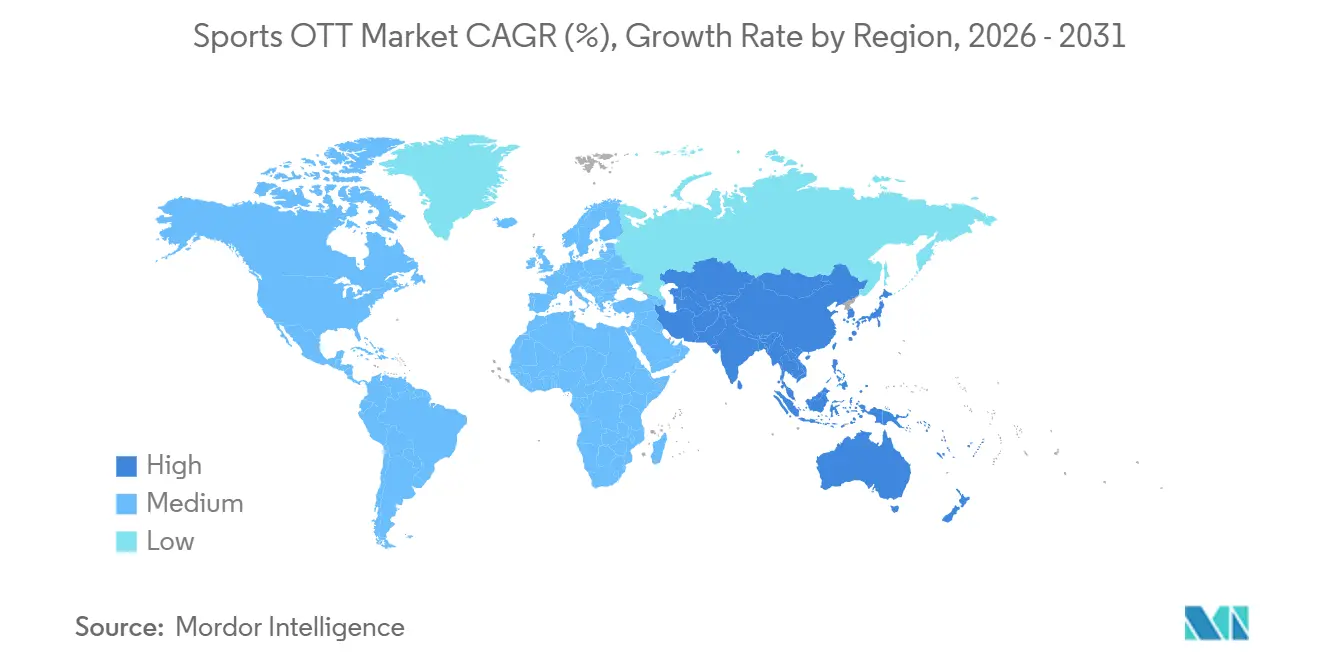

- Por geografía, América del Norte tuvo una participación del 34,21% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 15,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sports OTT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Adquisiciones de Derechos Deportivos Exclusivos por Plataformas OTT | +4.2% | Global | Corto plazo (≤ 2 años) |

| Crecimiento de la Monetización Híbrida entre Modelos de Suscripción y Publicidad | +2.8% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Aumento del Consumo de Deportes Centrado en Dispositivos Móviles y Visualización en Segunda Pantalla | +2.1% | APAC como núcleo, con expansión hacia América del Sur y MEA | Corto plazo (≤ 2 años) |

| Expansión de las Capacidades de Transmisión de Baja Latencia e Interactiva | +1.5% | Global | Mediano plazo (2-4 años) |

| Creciente Integración de Destacados Personalizados y Descubrimiento Impulsado por Inteligencia Artificial | +1.2% | Global | Mediano plazo (2-4 años) |

| Crecimiento de Plataformas Directas al Consumidor de Ligas y Equipos | +0.9% | América del Norte, con ganancias tempranas en ligas europeas seleccionadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Adquisiciones de Derechos Deportivos Exclusivos por Plataformas OTT

Los derechos exclusivos son ahora fundamentales para la adquisición de suscriptores en el mercado de Sports OTT porque las ventanas de transmisión en vivo premium siguen siendo la razón más clara para que los aficionados paguen cada mes. Amazon Prime Video lanzó su primera temporada bajo el acuerdo de la NBA de 11 años en octubre de 2025, añadiendo 66 partidos de temporada regular a su oferta de transmisión y profundizando materialmente su oferta de baloncesto. Paramount Skydance y TKO Group establecieron luego un nuevo referente con un acuerdo de derechos de la UFC de 7 años y 7.700 millones USD, bajo el cual Paramount+ se convirtió en el hogar digital exclusivo en Estados Unidos para todos los eventos numerados de la UFC y las Fight Nights a partir de 2026. Las plataformas de ESPN también se convirtieron en el hogar doméstico exclusivo en Estados Unidos para todos los Eventos Premium en Vivo de la WWE, incluido WrestleMania, a partir de 2026 bajo el acuerdo de agosto de 2025. En conjunto, estos movimientos muestran que el mercado de Sports OTT recompensa a las plataformas que aseguran el acceso a eventos de visualización obligatoria en lugar de aquellas que simplemente añaden más contenido deportivo no exclusivo.

Crecimiento de la Monetización Híbrida entre Modelos de Suscripción y Publicidad

La monetización híbrida está ganando terreno en el mercado de Sports OTT porque los operadores necesitan cada vez más tanto ingresos recurrentes por suscripción como un amplio alcance publicitario. Paramount+ incorporó todos los eventos numerados de la UFC y las Fight Nights en la oferta de suscripción en lugar de mantener una capa separada de pago por evento, ampliando así el acceso a los deportes de combate premium. El Consejo Mundial de Boxeo también anunció en mayo de 2025 que DAZN y Premier Boxing Champions habían alcanzado un acuerdo histórico que mantuvo las veladas estelares en DAZN mientras dejaba los eventos premium de pago por evento disponibles a través de Prime Video.[1]Consejo Mundial de Boxeo, "DAZN y PBC Anuncian un Acuerdo Histórico," Consejo Mundial de Boxeo, wbcboxing.com Disney añadió otra versión de este enfoque cuando lanzó el servicio directo al consumidor de ESPN en agosto de 2025 con un amplio paquete mensual construido en torno a las redes de deportes en vivo y un acceso digital mejorado. Esta combinación de tarifas recurrentes, venta adicional de eventos y mayor alcance de audiencia está ayudando al mercado de Sports OTT a atender tanto a los hogares premium como a los espectadores más sensibles al precio.

Aumento del Consumo de Deportes Centrado en Dispositivos Móviles y Visualización en Segunda Pantalla

La visualización en dispositivos móviles se está volviendo más central en el mercado de Sports OTT porque los aficionados siguen cada vez más los partidos en vivo, los destacados y las actualizaciones fuera del salón. En la encuesta de primavera de 2026 del Sports Video Group, los dispositivos móviles y las tabletas pasaron a ser la segunda categoría de visualización más utilizada entre los aficionados deportivos de Estados Unidos, y el 54% de los encuestados dijo estar interesado en transmisiones de deportes en vivo en formato vertical diseñadas para teléfonos. El lanzamiento directo al consumidor de ESPN en agosto de 2025 también vino acompañado de una aplicación mejorada, lo que demostró que los principales operadores están combinando la expansión de derechos con un acceso multipantalla más fluido y un descubrimiento móvil más sencillo. La NBA también renovó su aplicación en octubre de 2025 para combinar partidos en vivo con programación de 24 horas, lo que hizo que el descubrimiento en dispositivos de mano y el compromiso repetido fueran más importantes para la experiencia de transmisión de baloncesto. A medida que estos patrones se profundizan, es probable que el mercado de Sports OTT continúe ampliándose a través de presentaciones específicas para cada dispositivo, precios de entrada más bajos y un comportamiento más sólido de segunda pantalla en torno a los eventos en vivo.

Expansión de las Capacidades de Transmisión de Baja Latencia e Interactiva

La menor latencia se está convirtiendo en una característica central en el mercado de Sports OTT porque los deportes en vivo pierden valor cuando la transmisión digital se retrasa considerablemente respecto al evento en sí. OTT Engine informó que LL-HLS y LL-DASH pueden ahora ofrecer una latencia de extremo a extremo de 2 a 5 segundos para la transmisión de deportes a gran escala, mientras que Tencent RTC describió arquitecturas WebRTC que admiten un retraso inferior a 300 milisegundos para casos de uso de deportes interactivos. Stats Perform señaló que su plataforma de Transmisión en Tiempo Real ya ha demostrado una entrega de menos de un segundo con más de 500.000 espectadores simultáneos, lo que demuestra que esta capacidad está superando las pruebas limitadas. Esto importa porque los servicios en vivo premium ya no se juzgan únicamente por la calidad de imagen; también se juzgan por cuán cerca se siente la transmisión del momento real del juego. Las plataformas que pueden mantener un rendimiento de baja latencia a escala están mejor posicionadas para respaldar la participación sincronizada de los aficionados, las capas interactivas y las experiencias en vivo de mayor valor en el mercado de Sports OTT.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Altos y Crecientes de los Derechos Deportivos Premium | -2.3% | Global | Corto plazo (≤ 2 años) |

| Piratería y Retransmisión No Autorizada de Eventos Deportivos en Vivo | -1.1% | Global, concentrado en MEA, Asia del Sur y Europa Occidental | Corto plazo (≤ 2 años) |

| Presión de Abandono por Derechos Fragmentados entre Múltiples Plataformas | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Desafíos de Latencia, Calidad de Experiencia y Fiabilidad de Carga Máxima Durante Eventos en Vivo | -0.6% | APAC y MEA, mercados de infraestructura emergente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos Altos y Crecientes de los Derechos Deportivos Premium

Los costos de los derechos premium están aumentando lo suficientemente rápido como para tensar la economía del mercado de Sports OTT y reducir el campo de plataformas que pueden competir de manera consistente. El acuerdo de Paramount Skydance de 7 años y 7.700 millones USD con la UFC y el acuerdo de Amazon de 11 años con la NBA muestran cuán grandes se han vuelto los compromisos financieros para los deportes de primer nivel. Estos acuerdos favorecen a las empresas que pueden distribuir el gasto en deportes entre medios de comunicación, comercio o ingresos de ecosistemas más amplios, mientras que los servicios más pequeños tienen mucho menos margen para absorber pérdidas o pagar de más en las renovaciones. La presión es aún mayor cuando los titulares de derechos quieren un mayor alcance digital, una mayor calidad de producción y una distribución más flexible dentro del mismo ciclo contractual. Como resultado, el mercado de Sports OTT está recompensando cada vez más la escala, la solidez del balance y la monetización multiplataforma en lugar del simple apetito por el contenido deportivo.

Piratería y Retransmisión No Autorizada de Eventos Deportivos en Vivo

La piratería continúa desviando valor de las plataformas con licencia y sigue siendo un lastre comercial directo para el mercado de Sports OTT. En septiembre de 2025, las autoridades cerraron Streameast, que la BBC identificó como el mayor sitio ilegal de transmisión de deportes en vivo, después de que la red recibiera 1.600 millones de visitas en el año anterior. El caso también mostró con qué rapidez puede regresar la distribución ilegal tras la aplicación de la ley, ya que los sitios espejo y los dominios alternativos pueden reconstruir rápidamente el acceso de la audiencia. Ese patrón debilita el beneficio pleno de los acuerdos de derechos exclusivos, especialmente cuando las plataformas están pagando más por contenido premium e intentando convertir a los usuarios ocasionales en suscriptores de pago. Hasta que la aplicación de la ley, los controles de pago y la protección a nivel de plataforma mejoren conjuntamente, la piratería seguirá siendo un freno persistente al crecimiento y la retención en todo el mercado de Sports OTT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Monetización: SVOD Lidera Mientras AVOD se Expande Más Rápido

SVOD tuvo una participación del 42,13% del mercado de Sports OTT en 2025, mientras que se proyecta que AVOD crezca a una CAGR del 14,18% hasta 2031. El liderazgo provino de la fuerte atracción de los derechos en vivo exclusivos, que aún dan a las plataformas de suscripción la forma más clara de fidelizar a los espectadores comprometidos a lo largo de temporadas completas y torneos importantes. Amazon, ESPN y Paramount+ reforzaron cada uno esta lógica vinculando los paquetes de derechos principales a suscripciones digitales más amplias en lugar de limitar el acceso a compras de eventos individuales. El mercado de Sports OTT también se beneficia del hecho de que los suscriptores de deportes tienden a mantenerse activos durante los partidos clave y los playoffs, lo que otorga a los derechos premium un papel de retención más duradero que la mayoría de las bibliotecas de entretenimiento general.

AVOD está creciendo más rápido porque reduce la barrera de entrada y permite que el mercado de Sports OTT llegue a espectadores que pueden no comprometerse con tarifas mensuales premium desde el principio. Paramount+ incorporó los eventos numerados de la UFC en la oferta de suscripción base, mientras que DAZN y Premier Boxing Champions mantuvieron una estructura mixta que combina el acceso por suscripción con ventas selectivas de eventos premium a través de Prime Video. Esa combinación da a los operadores más margen para equilibrar el crecimiento de la audiencia, las ventas publicitarias y la monetización a nivel de evento en una base de usuarios más amplia en el mercado de Sports OTT. La encuesta de 2026 de Stats Perform también mostró una mayor adopción de inteligencia artificial por parte de los ejecutivos de medios deportivos, lo que respalda un mejor descubrimiento y retención en estructuras de monetización por suscripción, publicidad y mixtas.

Por Tipo de Dispositivo: Los Televisores Inteligentes Anclan la Visualización Premium Mientras los Dispositivos Móviles Ganan Terreno

Los Televisores Inteligentes representaron una participación del 40,62% del mercado de Sports OTT en 2025, mientras que se proyecta que los Teléfonos Inteligentes y Tabletas avancen a una CAGR del 14,42% hasta 2031. Ese liderazgo muestra que la pantalla más grande sigue desempeñando el papel de visualización premium para partidos completos, eventos estelares y sesiones más largas compartidas entre hogares. Disney vinculó la expansión de derechos con un acceso más fácil a través de televisores conectados cuando lanzó el servicio directo al consumidor de ESPN y la aplicación mejorada en agosto de 2025. El mercado de Sports OTT continúa construyéndose en torno a la pantalla del salón porque los deportes premium aún se benefician de una mejor calidad de imagen, un sonido más completo y una experiencia de visualización compartida más estable.

Los teléfonos inteligentes y las tabletas se están moviendo más rápido porque los aficionados ahora esperan acceso en vivo, clips cortos y visualización orientada a los marcadores durante todo el día en lugar de solo durante las sesiones de televisión planificadas. Sports Video Group señaló en la primavera de 2026 que los dispositivos móviles y las tabletas se habían convertido en la segunda categoría de visualización más utilizada entre los aficionados deportivos de Estados Unidos, mientras que el 54% de los encuestados mostró interés en transmisiones en vivo verticales en teléfonos. La aplicación renovada de la NBA también apunta a un patrón más amplio en el que las ligas y las plataformas están dando forma al descubrimiento, los destacados y el compromiso repetido en dispositivos de mano tanto como en televisión. Los portátiles, equipos de escritorio, consolas y decodificadores siguen siendo importantes, pero el mercado de Sports OTT está centrando constantemente el diseño de productos en la pantalla del televisor conectado y la pantalla del teléfono inteligente.

Por Tipo de Transmisión: La Cobertura en Vivo Domina Mientras la Transmisión Bajo Demanda Genera Valor

La transmisión en vivo representó el 71,83% del tamaño del mercado de Sports OTT en 2025, mientras que se proyecta que la transmisión bajo demanda crezca a una CAGR del 14,08% hasta 2031. El contenido en vivo mantuvo este liderazgo porque los deportes pierden gran parte de su atractivo una vez que el resultado es ampliamente conocido, lo que hace que el acceso en tiempo real sea muy difícil de replicar. El paquete de la NBA de Amazon, los derechos de béisbol ampliados de ESPN y el acuerdo de la WWE en ESPN refuerzan el papel central del acceso a eventos en vivo en la competencia entre plataformas. Esto hace que el mercado de Sports OTT sea estructuralmente diferente de muchas otras categorías de transmisión, ya que la ventana en vivo sigue impulsando la urgencia, la retención y la disposición a pagar.

La visualización bajo demanda está creciendo más rápido a medida que las plataformas extienden la vida útil de cada partido a través de repeticiones, clips, partidos condensados y destacados personalizados. Stats Perform lanzó Opta Pulse en mayo de 2026, y la empresa señaló que la herramienta puede producir destacados deportivos de calidad de transmisión hasta un 80% más rápido que los flujos de trabajo tradicionales.[2]Stats Perform, "Lanzamiento de Opta Pulse," Stats Perform, statsperform.com Spiideo también lanzó AI Highlights en mayo de 2026 para convertir el material de eventos en vivo en contenido narrativo a escala para emisoras y plataformas OTT. A medida que estos flujos de trabajo mejoran, el mercado de Sports OTT puede monetizar más momentos de visualización después del pitido final sin debilitar el valor central de la transmisión en vivo en sí.

Por Tipo de Deporte: El Fútbol Americano y el Fútbol Lideran los Ingresos Mientras el Críquet Avanza Más Rápido

El fútbol americano y el fútbol representaron el 33,58% del mercado de Sports OTT en 2025, mientras que se proyecta que el críquet crezca a una CAGR del 15,39% hasta 2031. El fútbol americano y el fútbol continúan siendo el ancla de los ingresos porque combinan una afición global, una fuerte lealtad a los clubes y ciclos de derechos premium en varios países de alto valor simultáneamente. Esta estructura encaja bien en el mercado de Sports OTT porque los deportes reconocidos globalmente pueden respaldar tanto estrategias de derechos multinacionales como paquetes de suscripción locales sin perder su atractivo de audiencia. El compromiso a largo plazo de Amazon con la NBA no desplaza al fútbol americano y al fútbol, pero confirma que las plataformas líderes siguen concentrando la inversión en deportes con un atractivo de audiencia duradero y transfronterizo.

El baloncesto, el fútbol americano, el béisbol, el tenis, el automovilismo y los esports añaden cada uno diferentes patrones de estacionalidad y comportamiento de participación al mercado de Sports OTT. La NBA renovó su aplicación directa al consumidor en octubre de 2025 con partidos en vivo y programación de 24 horas, mientras que ESPN aseguró los derechos de MLB.TV para 2026-2028 y la transmisión en el mercado local para 6 clubes dentro de su aplicación. Estos ejemplos muestran cómo las ligas y las plataformas están ampliando el acceso digital más allá de las ventanas en vivo puntuales hacia relaciones de visualización completa durante todo el año. El resultado es un mercado de Sports OTT donde los deportes estelares siguen liderando los ingresos, pero los deportes secundarios siguen siendo importantes para suavizar el abandono, ampliar la elección de la audiencia y llenar el calendario.

Análisis Geográfico

América del Norte tuvo una participación del 34,21% del mercado de Sports OTT en 2025. La región se mantuvo a la cabeza porque los hogares ya estaban acostumbrados a pagar por el acceso a deportes premium, y los principales operadores trasladaron ese gasto a paquetes digitales. Disney lanzó el nuevo servicio directo al consumidor de ESPN en agosto de 2025 a 29,99 USD por mes con 12 redes lineales de ESPN, y el mismo movimiento amplió el papel de ESPN como destino deportivo digital.[3]ESPN Press Room US, "ESPN Lanza Nuevo Servicio Directo al Consumidor y Aplicación ESPN Mejorada," ESPN Press Room US, us.espnpressroom.com Amazon también lanzó su primera temporada exclusiva de la NBA en octubre de 2025, intensificando la competencia por los espectadores de baloncesto premium en Estados Unidos. El mercado de Sports OTT en América del Norte se está moviendo por tanto hacia menos operadores con carteras de derechos más amplias, paquetes más sólidos y mayor capacidad financiera.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 15,73% hasta 2031, convirtiéndola en el mercado regional de más rápido crecimiento para Sports OTT. India sigue siendo el principal motor de crecimiento porque el críquet, la banda ancha móvil y la distribución digital masiva están escalando simultáneamente. Este patrón regional también encaja con el mayor desplazamiento hacia la visualización móvil, los precios de entrada más bajos y los modelos de monetización flexibles que pueden llegar a grandes audiencias más allá de los hogares de suscripción maduros. Como resultado, el mercado de Sports OTT en Asia-Pacífico está dando forma cada vez más al pensamiento global sobre cómo combinar derechos en vivo premium con un alcance digital muy amplio.

Europa siguió siendo una parte de alto valor del mercado de Sports OTT en 2025, aunque las estructuras de derechos y la solidez de las plataformas continuaron variando según el país. DAZN señaló en agosto de 2025 que había añadido los derechos de la Konferenz de la Bundesliga del sábado por la tarde en Alemania junto con su cartera de partidos del domingo, lo que confirmó el papel más sólido de las plataformas de transmisión en las negociaciones de fútbol nacionales. América del Sur y Oriente Medio y África también están avanzando más profundamente en la transmisión, pero los patrones de adopción están moldeados más claramente por los principales derechos de fútbol, el crecimiento de los televisores conectados y la solidez del acceso móvil que por un modelo único para toda la región. En conjunto, estas regiones muestran que el mercado de Sports OTT se está expandiendo por diferentes vías, con los países maduros apoyándose en los paquetes premium y los mercados emergentes apoyándose en el acceso, el alcance de dispositivos y la visualización con soporte publicitario.

Panorama Competitivo

El mercado de Sports OTT está moderadamente concentrado, con un pequeño grupo de plataformas globales que poseen las carteras de derechos más sólidas y el mayor alcance de suscriptores. Amazon, The Walt Disney Company, DAZN y Alphabet compiten con diferentes modelos de negocio, pero cada uno utiliza los deportes para profundizar el compromiso dentro de un ecosistema digital más amplio. Amazon inició su era exclusiva de la NBA en octubre de 2025, mientras que Disney lanzó el nuevo servicio directo al consumidor de ESPN en agosto de 2025 y lo amplió para incluir los principales deportes en vivo. Paramount+ también elevó las apuestas en agosto de 2025 al asegurar todos los eventos numerados de la UFC y las Fight Nights para el mercado estadounidense a partir de 2026. Estos movimientos muestran que la escala en el mercado de Sports OTT ahora depende tanto de la profundidad de los derechos premium como de la capacidad de distribuir esos derechos entre grandes bases de usuarios existentes.

Los servicios especializados están respondiendo construyendo posiciones más definidas en deportes y territorios en lugar de intentar igualar cada oferta global de derechos. DAZN amplió ese enfoque a través de su acuerdo con la CFL para 2027-2032, que añadió otra posición estructurada de derechos en América del Norte a su cartera.[4]DAZN Group, "DAZN Inicia una Nueva Era para el Fútbol Canadiense con los Derechos Domésticos y Globales de la CFL a partir de 2027," DAZN Group, dazngroup.com El Consejo Mundial de Boxeo también señaló en mayo de 2025 que DAZN y Premier Boxing Champions habían alcanzado un acuerdo histórico que mantuvo las veladas estelares en la plataforma de suscripción global de DAZN. Los operadores más pequeños aún tienen espacio cuando se centran en deportes desatendidos, profundidad en idiomas locales o ventanas de eventos que las plataformas más grandes no priorizan.

La tecnología se está convirtiendo en otro diferenciador competitivo dentro del mercado de Sports OTT porque la velocidad de los destacados, la personalización y el rendimiento de la transmisión ahora dan forma al valor para el usuario una vez que se aseguran los derechos. Stats Perform lanzó Opta Pulse en mayo de 2026, y Spiideo lanzó AI Highlights en el mismo mes, mostrando con qué rapidez la producción automatizada de contenido está entrando en los flujos de trabajo deportivos convencionales. Las plataformas que combinan derechos exclusivos con una creación de destacados más rápida, una mejor búsqueda y una entrega de menor latencia pueden mantener a los espectadores activos antes, durante y después de los partidos en vivo. Por eso, la próxima fase del mercado de Sports OTT probablemente recompensará a las empresas que combinen derechos premium, monetización flexible y ejecución de producto en lugar de solo la titularidad de derechos.

Líderes de la Industria de Sports OTT

Amazon.com, Inc.

The Walt Disney Company

DAZN Group Limited

Warner Bros. Discovery, Inc.

Paramount Skydance Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: DAZN Group Limited adquirió los derechos de medios domésticos y globales de la Liga Canadiense de Fútbol (CFL) para el ciclo 2027-2032, cubriendo todos los partidos de temporada regular, partidos de playoffs y la Copa Grey, según el comunicado de prensa oficial de DAZN. El acuerdo marca el primer acuerdo mundial de derechos de medios de la CFL y amplía la cartera deportiva de DAZN en América del Norte más allá del fútbol y los deportes de combate.

- Mayo 2026: Stats Perform lanzó Opta Pulse, una plataforma de creación y distribución de video asistida por inteligencia artificial que genera destacados deportivos de calidad de transmisión hasta un 80% más rápido que los flujos de trabajo tradicionales, según el anuncio oficial de la empresa.

- Mayo 2026: Spiideo lanzó su producto AI Highlights que cubre fútbol, hockey sobre hielo, baloncesto y balonmano, transformando el material de eventos en vivo en contenido narrativo a escala para emisoras y plataformas OTT, según el comunicado oficial de la empresa.

- Agosto 2025: ESPN y WWE firmaron un acuerdo exclusivo histórico, convirtiendo a ESPN DTC en el único hogar en Estados Unidos para todos los Eventos Premium en Vivo de la WWE a partir de 2026, incluido WrestleMania, según el anuncio corporativo oficial de WWE. El acuerdo trasladó WrestleMania y otros 9 eventos estelares anuales de Peacock al ecosistema de transmisión de ESPN.

Alcance del Informe del Mercado Global de Sports OTT

El Mercado de Sports OTT se refiere a la entrega de contenido deportivo en vivo y bajo demanda a través de plataformas de transmisión de tipo OTT que distribuyen video directamente a los espectadores a través de Internet, sin proveedores tradicionales de televisión por cable, satélite o radiodifusión. El mercado incluye modelos de transmisión por suscripción, publicidad, transacción e híbridos en diversas categorías deportivas, incluidos el fútbol, el baloncesto, el críquet, el tenis, el automovilismo y otros eventos deportivos profesionales y amateur.

El Informe del Mercado de Sports OTT está Segmentado por Modelo de Monetización (SVOD, AVOD, TVOD, Híbrido y Freemium), Tipo de Dispositivo (Teléfonos Inteligentes y Tabletas, Televisores Inteligentes, Portátiles y Equipos de Escritorio, y Otros Tipos de Dispositivos), Tipo de Transmisión (Transmisión en Vivo, Transmisión Bajo Demanda, y Otros Tipos de Transmisión), Tipo de Deporte (Fútbol Americano y Fútbol, Críquet, Baloncesto, Béisbol, Tenis, Automovilismo, Esports, y Otros Tipos de Deportes), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| SVOD |

| AVOD |

| TVOD |

| Híbrido |

| Freemium |

| Teléfonos Inteligentes y Tabletas |

| Televisores Inteligentes |

| Portátiles y Equipos de Escritorio |

| Otros Tipos de Dispositivos |

| Transmisión en Vivo |

| Transmisión Bajo Demanda |

| Otros Tipos de Transmisión |

| Fútbol Americano y Fútbol |

| Críquet |

| Baloncesto |

| Béisbol |

| Tenis |

| Automovilismo |

| Esports |

| Otros Tipos de Deportes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Modelo de Monetización | SVOD | |

| AVOD | ||

| TVOD | ||

| Híbrido | ||

| Freemium | ||

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Tabletas | |

| Televisores Inteligentes | ||

| Portátiles y Equipos de Escritorio | ||

| Otros Tipos de Dispositivos | ||

| Por Tipo de Transmisión | Transmisión en Vivo | |

| Transmisión Bajo Demanda | ||

| Otros Tipos de Transmisión | ||

| Por Tipo de Deporte | Fútbol Americano y Fútbol | |

| Críquet | ||

| Baloncesto | ||

| Béisbol | ||

| Tenis | ||

| Automovilismo | ||

| Esports | ||

| Otros Tipos de Deportes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de Sports OTT?

El mercado de Sports OTT fue valorado en 36,20 mil millones USD en 2025, alcanzó los 41,92 mil millones USD en 2026, y se prevé que llegue a los 78,93 mil millones USD en 2031 a una CAGR del 13,49%.

¿Qué modelo de monetización lidera las plataformas de transmisión deportiva hoy en día?

SVOD lideró con una participación del 42,13% en 2025 porque los derechos en vivo exclusivos aún convierten a los aficionados deportivos comprometidos en suscriptores recurrentes de manera más efectiva que otros modelos.

¿Qué dispositivo de visualización está creciendo más rápido para la transmisión deportiva?

Se proyecta que los teléfonos inteligentes y las tabletas crezcan a una CAGR del 14,42% hasta 2031, aunque los Televisores Inteligentes siguieron siendo la categoría de dispositivo más grande con una participación del 40,62% en 2025.

¿Por qué la transmisión en vivo sigue dominando la visualización deportiva?

La transmisión en vivo tuvo una participación del 71,83% en 2025 porque el acceso en tiempo real sigue siendo fundamental para los deportes, donde la visualización diferida pierde gran parte de su atractivo una vez que los resultados son conocidos.

¿Qué categorías de deportes están dando forma al crecimiento futuro de las plataformas?

El fútbol americano y el fútbol siguieron siendo el segmento deportivo más grande con una participación del 33,58% en 2025, mientras que se proyecta que el críquet crezca más rápido a una CAGR del 15,39% hasta 2031.

¿Qué región ofrece la oportunidad de crecimiento más sólida a corto plazo?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 15,73% hasta 2031, mientras que América del Norte siguió siendo la región más grande con una participación del 34,21% en 2025.

Última actualización de la página el: