Tamaño y Participación del Mercado de Envases para Especias, Mezclas Secas y Extractos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

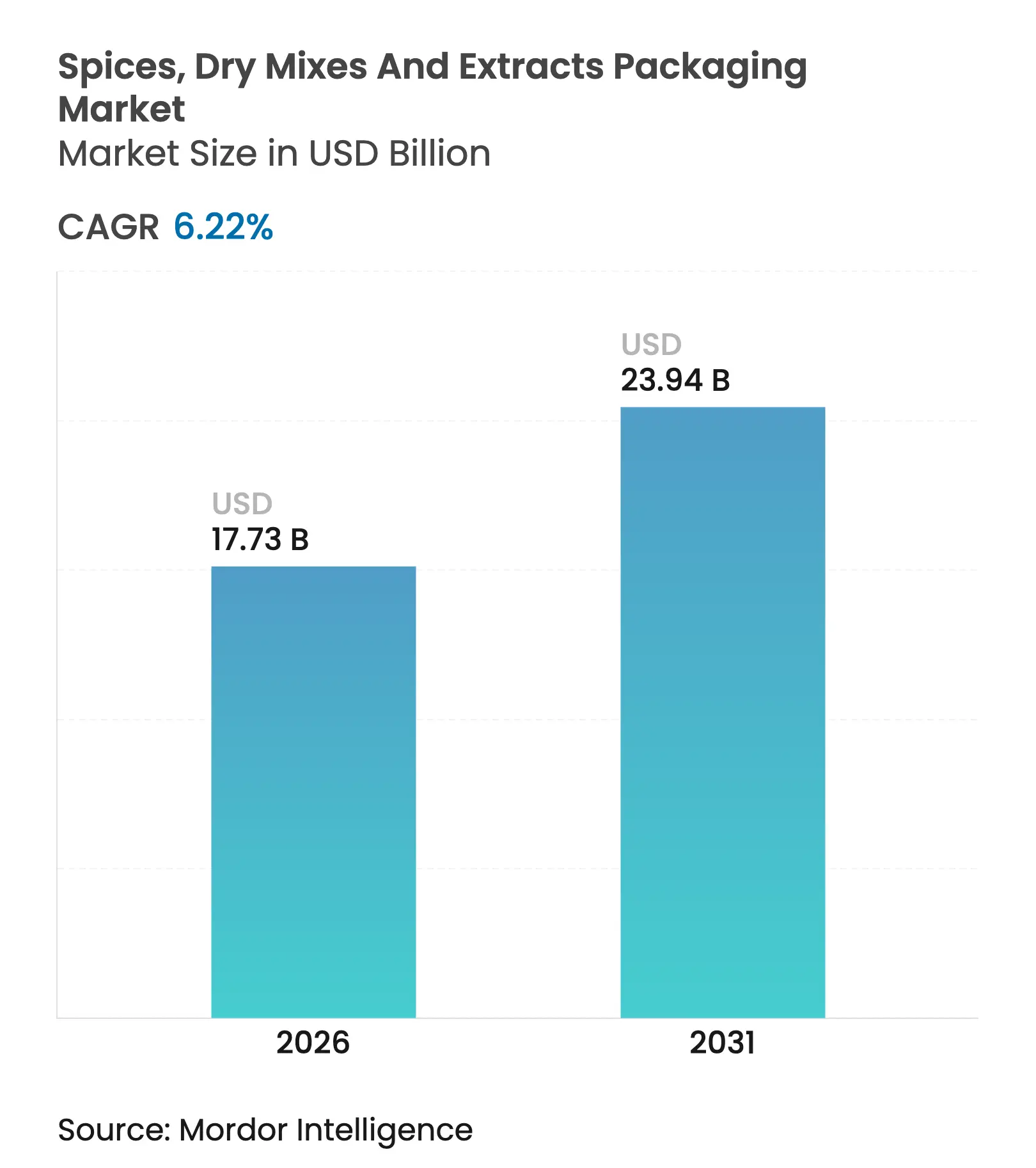

| Tamaño del Mercado (2026) | 17.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Especias, Mezclas Secas y Extractos por Mordor Intelligence

El tamaño del mercado global de envases para especias, mezclas secas y extractos en 2026 se estima en USD 17,73 mil millones, creciendo desde el valor de 2025 de USD 16,69 mil millones con proyecciones para 2031 que muestran USD 23,94 mil millones, creciendo a una CAGR del 6,22% durante 2026-2031. Esta perspectiva de crecimiento destaca la creciente preferencia por envases monodosis, el aumento de la penetración del comercio electrónico y un cambio decisivo hacia materiales sostenibles de alta barrera que satisfacen las estrictas normas de contacto con alimentos. La creciente urbanización en las economías emergentes, combinada con los avances en la ciencia de los materiales de barrera, está prolongando la vida útil y alineándose con los mandatos de seguridad alimentaria. La digitalización de la cadena de suministro impulsa la trazabilidad, mientras que la automatización en las líneas de llenado reduce los residuos y aumenta el rendimiento en regiones sensibles a los costes. El repunte también refleja cambios demográficos que incrementan el consumo per cápita de especias y fomentan los formatos de porciones controladas, optimizados para la logística del comercio minorista en línea. La intensidad competitiva es moderada: los grandes convertidores aprovechan las economías de escala en la fabricación de películas, mientras que los actores regionales capitalizan su proximidad a los centros de producción de especias y los menores costes laborales. La volatilidad en los precios de las resinas sigue siendo un obstáculo; sin embargo, los convertidores que pivotan hacia estructuras reciclables o compostables pueden asegurar contratos premium bajo la legislación de responsabilidad ampliada del productor.

Conclusiones Clave del Informe

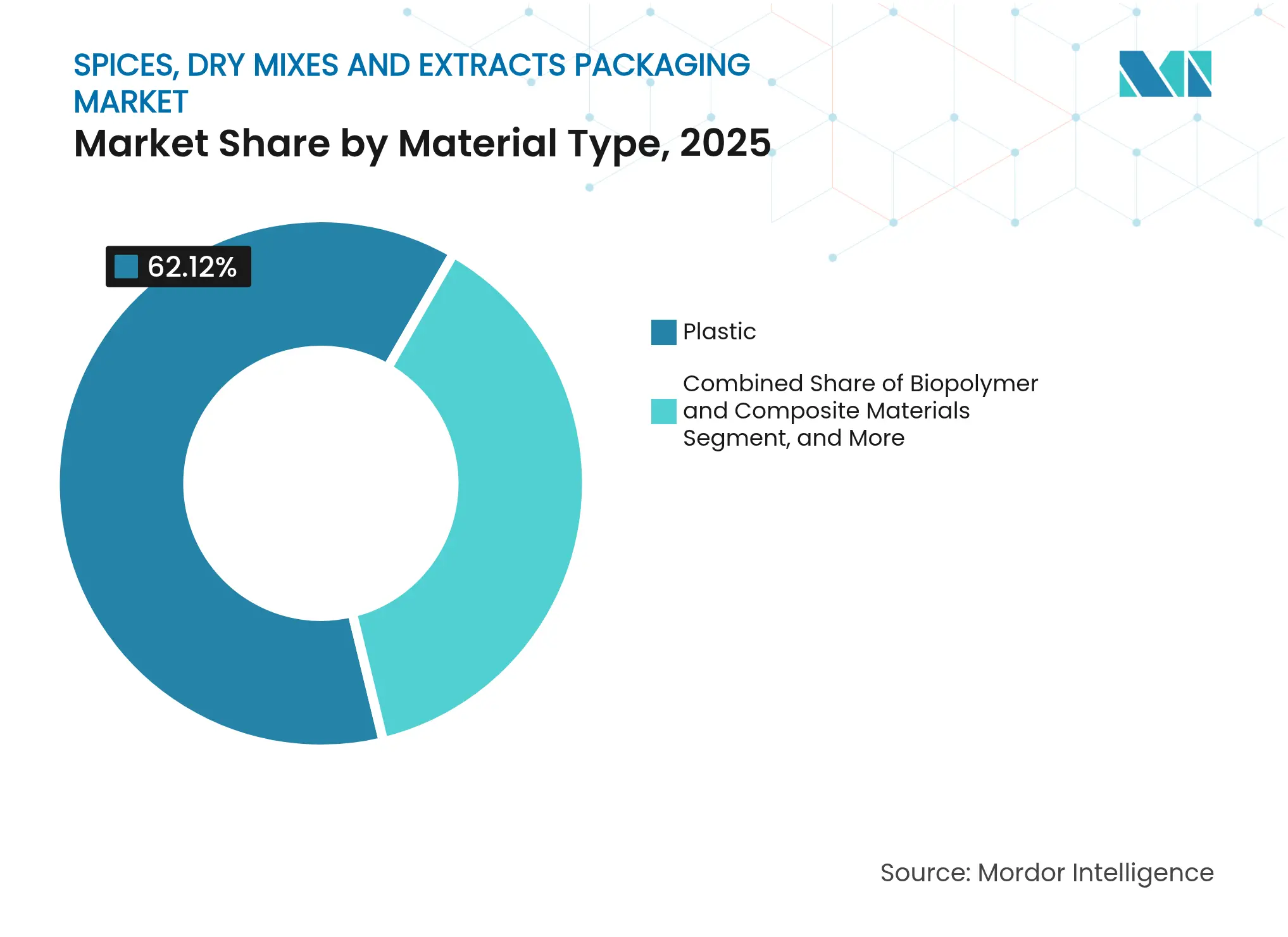

- Por tipo de material, el plástico representó el 62,12% de la participación del mercado de envases para especias, mezclas secas y extractos en 2025, mientras que se proyecta que los biopolímeros y materiales compuestos registren la CAGR más rápida del 6,92% hasta 2031.

- Por tipo de envase, los formatos flexibles capturaron una participación de ingresos del 52,05% en 2025; se espera que los formatos rígidos queden rezagados, ya que se proyecta que las soluciones flexibles se expandan a una CAGR del 6,74% hasta 2031.

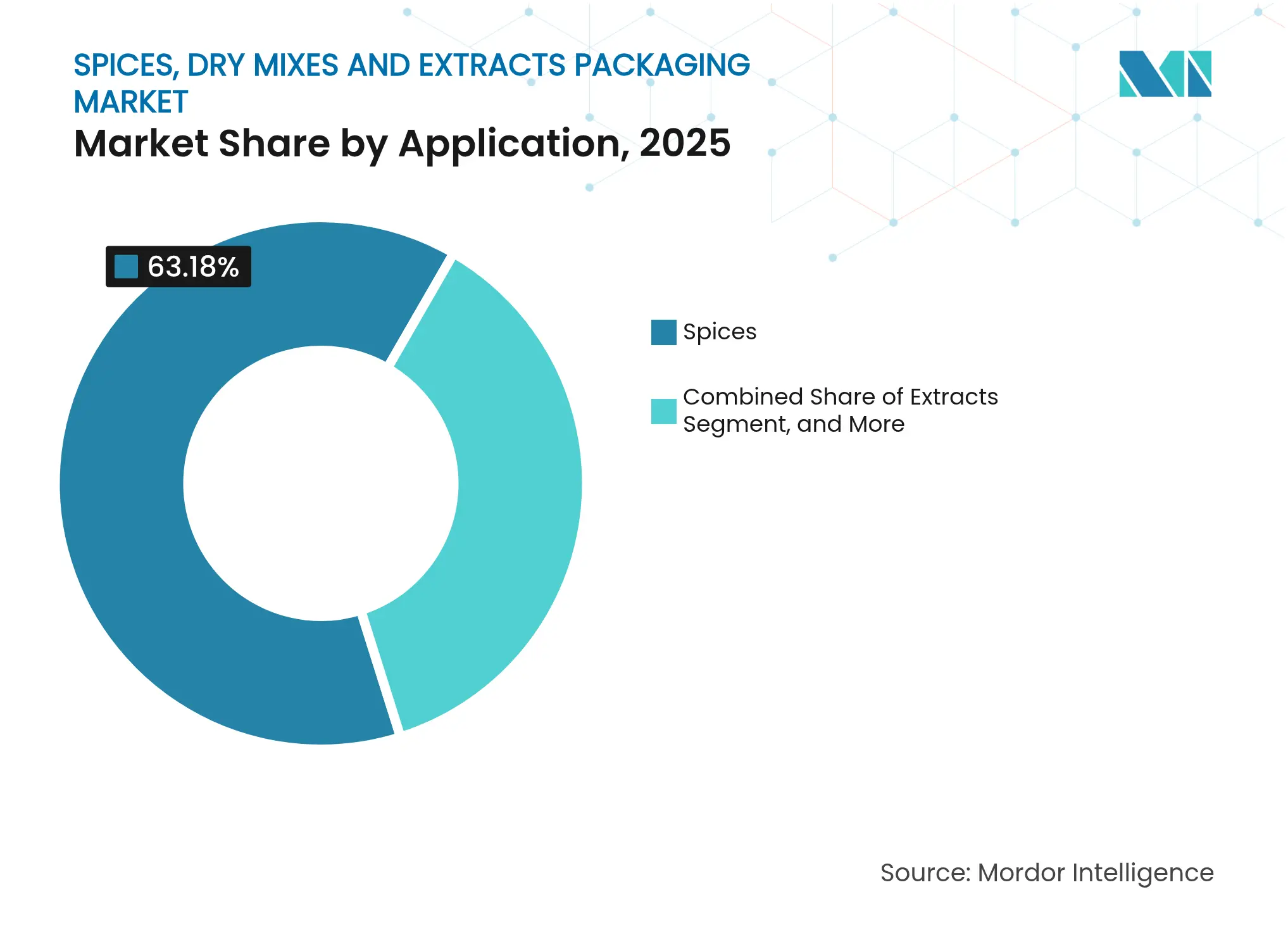

- Por aplicación, las especias representaron el 63,18% del tamaño del mercado de envases para especias, mezclas secas y extractos en 2025; se espera que los extractos crezcan más rápido con una CAGR del 8,15% entre 2026 y 2031.

- Por tipo de producto, las bolsas y sobres lideraron con una participación del 38,05% en 2025, mientras que se prevé que las botellas y frascos registren la CAGR más alta del 7,32% de 2025 a 2031.

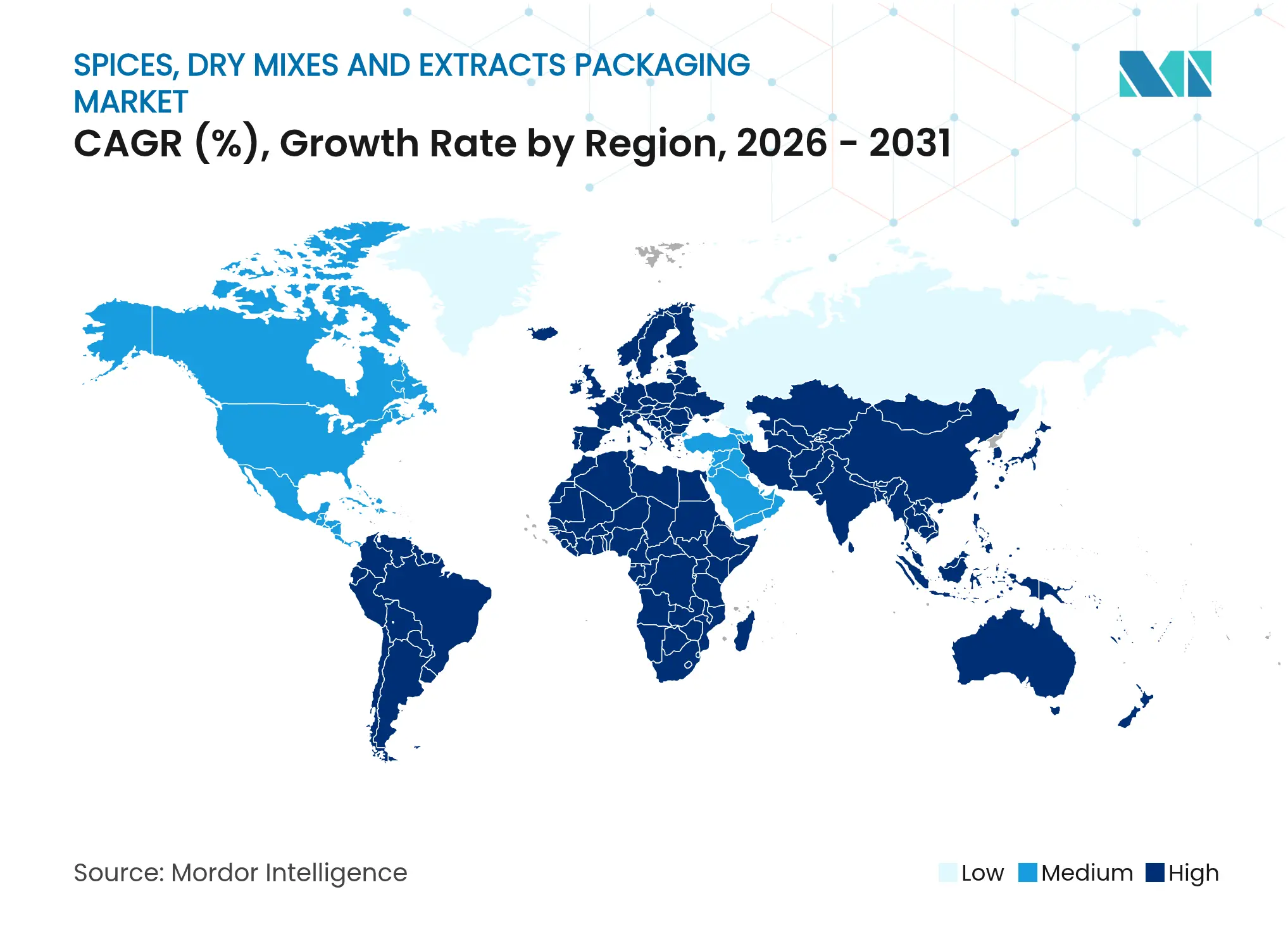

- Por geografía, la región de Asia-Pacífico registró una participación de ingresos del 40,18% en 2025 y se prevé que se expanda a una sólida CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Especias, Mezclas Secas y Extractos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia del Consumidor por Envases Flexibles Monodosis Convenientes | +1.1% | Global, más fuerte en América del Norte y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Adopción de Materiales Sostenibles de Alta Barrera en Formatos de Especias Secas | +0.8% | Europa y América del Norte liderando, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida Expansión del Comercio Electrónico y el Cumplimiento eB2B para Condimentos | +1.2% | Global, más alto en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Automatización de Líneas de Llenado de Polvos en Mercados Emergentes | +0.9% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento de Mezclas de Especias con Certificación Orgánica que Requieren Envases Trazables | +0.7% | América del Norte y Europa, expandiéndose a Asia-Pacífico premium | Largo plazo (≥ 4 años) |

| Mandatos Gubernamentales de Responsabilidad Ampliada del Productor sobre Envases Alimentarios | +0.6% | Europa liderando, expandiéndose a América del Norte y Asia-Pacífico seleccionada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Envases Flexibles Monodosis Convenientes

Los sobres de porciones controladas responden a los estilos de vida modernos, caracterizados por hogares más pequeños y el consumo en movimiento. El formato favorece la economía del comercio electrónico porque los envases más ligeros reducen los gastos de envío y minimizan las roturas. Las directrices europeas actualizadas sobre control de porciones añaden impulso regulatorio, mientras que las películas de barrera avanzadas mantienen ahora el aroma y el color estables durante períodos de almacenamiento más prolongados. Los códigos QR integrados permiten la interacción directa con el consumidor y la trazabilidad a nivel de lote, convirtiendo el envase en un canal de marketing rico en datos.[1]Autoridad Europea de Seguridad Alimentaria, "Materiales de Envase y en Contacto con Alimentos," efsa.europa.eu

Adopción de Materiales Sostenibles de Alta Barrera en Formatos de Especias Secas

El polietileno de base biológica, los laminados compostables y los recubrimientos de barrera al agua ahora igualan el rendimiento de transmisión de oxígeno de los plásticos multicapa, lo que permite a los convertidores cumplir tanto los objetivos de reducción de carbono como los requisitos de vida útil. Las principales marcas de alimentos exigen estos materiales, absorbiendo la prima de precio del 20-30% a cambio de métricas de sostenibilidad demostrables. Los esquemas europeos de créditos de carbono compensan parte del coste y aceleran el escalado de las instalaciones de producción programadas para entrar en funcionamiento durante 2026-2027.

Rápida Expansión del Comercio Electrónico y el Cumplimiento eB2B para Condimentos

Los canales de venta directa al consumidor exigen evidencia de manipulación indebida, control de humedad y resistencia al impacto para soportar múltiples nodos de tránsito. Los ingenieros de envases incorporan capas amortiguadoras y sensores inteligentes que rastrean la temperatura y la humedad, protegiendo los aceites volátiles y validando la frescura en el momento de la entrega. Para el sector de la restauración, las bolsas a granel con asas ergonómicamente ubicadas y cierres reutilizables mejoran la eficiencia en cocina. Estas mejoras funcionales elevan la economía unitaria para los productores de especias que venden en línea. [2]Departamento de Comercio de los Estados Unidos, "Análisis del Mercado de Comercio Electrónico," commerce.gov

Automatización de Líneas de Llenado de Polvos en Mercados Emergentes

Los equipos de llenado impulsados por inteligencia artificial ahora alcanzan una precisión de peso de llenado del 0,5% a velocidades superiores a 200 envases por minuto, cerrando la brecha de calidad entre los productores de bajo coste y los actores globales establecidos. La automatización reduce la variabilidad relacionada con la mano de obra, permitiendo el cumplimiento de las normas de trazabilidad de los mercados de exportación. Los subsidios gubernamentales para equipos modernos en India y Vietnam impulsan aún más la adopción de envases compatibles con líneas de alta velocidad, consolidando la demanda. [3]Administración de Comercio Internacional, "Automatización de la Manufactura en Mercados Emergentes," trade.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Resinas Poliméricas que Comprimen los Márgenes de los Convertidores | -0.9% | Global, más alto en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Infraestructura de Reciclaje Limitada para Sobres Multicapa en Asia | -0.5% | Núcleo en Asia-Pacífico, efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Estrictos Límites Globales de Migración para Plásticos Reciclados en Contacto con Alimentos | -0.4% | Global, más estricto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Materias Primas para Películas de Barrera | -0.3% | Global, mayor vulnerabilidad en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Resinas Poliméricas que Comprimen los Márgenes de los Convertidores

Los precios del polietileno y el polipropileno oscilaron entre un 25-40% en un solo año, comprimiendo los márgenes de los convertidores hasta en un 20%. Los contratos a largo plazo con precios fijos impiden la traslación frecuente de costes a las marcas de alimentos, dejando a los convertidores más pequeños financieramente expuestos. Esta presión acelera la consolidación a medida que las empresas buscan ventajas de escala y mayor sofisticación en la cobertura de riesgos.

Infraestructura de Reciclaje Limitada para Sobres Multicapa en Asia

La mayoría de los sobres combinan PET, PE y aluminio, lo que los hace incompatibles con las líneas de reciclaje mecánico existentes. En ausencia de programas de devolución viables, los reguladores están considerando restricciones a los formatos no reciclables. Los convertidores deben invertir en reciclaje químico o rediseñar sus productos en películas de material único que cumplan con las normas de gestión de residuos en evolución en los mercados asiáticos de alto crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Plástico Enfrenta una Disrupción Sostenible

El plástico mantuvo una participación del 62,12% en el mercado de envases para especias, mezclas secas y extractos en 2025 debido a sus incomparables características de barrera y la familiaridad de la cadena de suministro. Sin embargo, el segmento de biopolímeros y materiales compuestos está creciendo a una CAGR del 6,92%, respaldado por los compromisos de las marcas con la neutralidad de carbono y mandatos como la Directiva Europea sobre Plásticos de Un Solo Uso. Los primeros adoptantes se benefician de los incentivos de créditos de carbono que ayudan a reducir la brecha de costes. Los formatos a base de papel sirven a marcas orgánicas de nicho donde la compostabilidad tiene prioridad sobre el rendimiento de barrera, mientras que el metal y el vidrio permanecen en los surtidos de regalo premium.

La transición hacia materiales sostenibles también impulsa la I+D en estructuras híbridas que combinan fibras vegetales con recubrimientos de base biológica, ofreciendo tasas de transmisión de oxígeno inferiores a 1 cc/m²/día sin necesidad de capas de aluminio. Estos híbridos pueden integrarse en los flujos de residuos de papel existentes, evitando así los obstáculos del reciclaje multicapa. Sin embargo, la capacidad de producción global limitada suprime los volúmenes a corto plazo, manteniendo las películas de base fósil prevalentes en aplicaciones de alta velocidad y sensibles al coste. A medida que las nuevas plantas alcancen escala en 2027, es probable que se produzca la paridad de costes, remodelando las estrategias de aprovisionamiento de las principales marcas de especias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Los Formatos Flexibles Impulsan la Evolución del Mercado

Los envases flexibles mantuvieron una participación del 52,05% y se proyecta que se expandan más rápido que los formatos rígidos, ya que el menor peso reduce los costes de flete y las líneas automatizadas favorecen la entrada en bobina. Los cierres reutilizables y las tapas deslizantes preservan ahora la integridad de la barrera tras la apertura, abordando las deficiencias de conveniencia anteriores. Las estructuras flexibles de material único mejoran la reciclabilidad y se alinean con las emergentes tarifas de responsabilidad ampliada del productor.

Las botellas y frascos rígidos continúan teniendo una fuerte presencia en los lineales de los canales especializados. El vidrio, mejorado con tecnología de reducción de peso, reduce el riesgo de rotura manteniendo los atributos premium. Los frascos de PP que contienen un 30% de resina posconsumo cumplen las cuotas de contenido reciclado en Europa y partes de América del Norte. No obstante, la CAGR del 6,74% del segmento flexible indica la migración de las marcas hacia variantes que equilibran coste, conveniencia y sostenibilidad.

Por Aplicación: Las Especias Lideran Mientras los Extractos Crecen con Fuerza

Las especias dominaron con una participación del 63,18%, reflejando el carácter volumétrico de los productos enteros, molidos y mezclados tanto en el comercio minorista como en el sector de la restauración. Los extractos, aunque de menor tamaño, crecerán a una CAGR del 8,15% a medida que los fabricantes de alimentos y los cocineros domésticos busquen soluciones de sabor concentrado. El envasado de extractos exige capas bloqueadoras de luz y altas barreras al oxígeno para proteger los aceites volátiles, lo que lleva a la adopción de laminados sin aluminio con nanorecubrimientos que logran una opacidad comparable.

Las mezclas secas capitalizan el deseo del consumidor de preparar comidas de forma rápida. Las formulaciones con agentes de fluidez permiten bolsas de pie más grandes que se vierten de manera uniforme, reduciendo los grumos en climas húmedos. Las etiquetas inteligentes que revelan las proporciones de hidratación o sugerencias de recetas elevan el valor percibido. En todas las aplicaciones, los indicadores de frescura habilitados por IoT se introducen inicialmente en los productos de extractos debido a sus precios más elevados y mayor sensibilidad a la calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Formatos Tradicionales Enfrentan Presión de Innovación

Las bolsas y sobres mantuvieron su posición de liderazgo con una participación del 38,05%, respaldados por los bajos costes de materiales y la versatilidad. Innovaciones como las aperturas fáciles con corte láser y los vertedores en esquina mejoran la funcionalidad. Las botellas y frascos, proyectados a una CAGR del 7,32%, se benefician de la ola de premiumización y la inclinación del consumidor hacia envases reutilizables. El vidrio ligero logra una reducción del 15% en las emisiones de flete en comparación con los formatos tradicionales, ayudando a los minoristas a cumplir sus objetivos de carbono.

Los cartones sirven a clientes institucionales que necesitan envases apilables y resistentes a la humedad para especias a granel. Los nuevos recubrimientos de barrera prolongan la vida útil sin papel de aluminio, facilitando el reciclaje. Los botes con tapas reutilizables son ideales para surtidos de regalo y mezclas premium. En todos los formatos, los códigos QR que guían a los usuarios a vídeos de origen generan confianza y diferencian las especias de consumo masivo en los mercados en línea saturados.

Análisis Geográfico

Asia-Pacífico representó el 40,18% del mercado global de envases para especias, mezclas secas y extractos en 2025 y se está acelerando a una CAGR del 7,55%. La urbanización, el aumento de los ingresos de la clase media y el acceso local a las especias crudas impulsan la demanda regional. Los gobiernos de India e Indonesia han iniciado subvenciones de modernización para líneas de envasado automatizadas, mejorando la competitividad exportadora. Sin embargo, la infraestructura de reciclaje está rezagada, lo que empuja a las marcas hacia soluciones de material único que satisfagan los futuros mandatos de recogida.

América del Norte muestra una demanda estable a medida que los consumidores optan por variantes de especias orgánicas y trazables. Las marcas integran resina posconsumo para cumplir con las leyes estatales de contenido reciclado, y el comercio electrónico impulsa la adopción de bolsas resistentes a roturas que reducen las reclamaciones de envío. Europa lidera la innovación en sostenibilidad, incentivando las películas compostables a través de sistemas de créditos de carbono y aplicando estrictos límites de migración, estimulando las asociaciones en ciencia de materiales entre los convertidores.

América del Sur, Oriente Medio y África registran un consumo creciente a medida que las dietas diversificadas introducen cocinas globales. La logística limitada de cadena de frío aumenta la necesidad de envases ricos en barrera para preservar la integridad del sabor durante los largos tiempos de tránsito. La inversión extranjera directa en plantas de envasado regionales tiene como objetivo acortar los plazos de entrega y cumplir con el etiquetado de país de origen. En conjunto, estas geografías presentan un potencial alcista futuro una vez que los marcos regulatorios se estabilicen y las capacidades de gestión de residuos mejoren.

Panorama Competitivo

El mercado de envases para especias, mezclas secas y extractos está moderadamente concentrado. Los principales convertidores multinacionales explotan la escala tecnológica y la distribución global, mientras que las empresas regionales compiten en capacidad de respuesta y proximidad a las cuencas de producción de especias. Los actores de gran escala despliegan sistemas de detección de defectos habilitados por inteligencia artificial para garantizar la uniformidad de las películas y reducir las tasas de desperdicio. Las inversiones en automatización también sirven de cobertura frente a la escalada de los costes laborales en las regiones de bajo coste.

La diferenciación en sostenibilidad impulsa fusiones y asociaciones centradas en polímeros de base biológica y reciclaje químico. Las solicitudes de propiedad intelectual relacionadas con recubrimientos de barrera de origen vegetal aumentaron considerablemente hasta 2024, con las empresas líderes asegurando patentes que garantizan la exclusividad de los materiales. Surgen oportunidades en espacios no explorados en la trazabilidad habilitada por cadena de bloques, donde los datos de envasado se integran en las auditorías de proveedores para la certificación orgánica. Las ofertas de servicios, como el diseño para el comercio electrónico y la consultoría regulatoria, difuminan aún más los límites tradicionales entre los proveedores de películas y los socios de valor añadido.

Líderes de la Industria de Envases para Especias, Mezclas Secas y Extractos

Mondi Plc

Sealed Air Corporation

Sonoco Products Company

Constantia Flexibles, GmbH

Amcor Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Amcor anunció una inversión de USD 150 millones en el desarrollo de tecnología de envasado sostenible centrada en películas de barrera compostables para aplicaciones alimentarias.

- Septiembre de 2024: Mondi completó la adquisición por USD 85 millones de un convertidor indio de envasado flexible, ampliando su presencia en el sector de especias en Asia-Pacífico.

- Agosto de 2024: Sealed Air Corporation lanzó la línea ProActive con sensores de frescura integrados para envases premium de especias y extractos.

- Julio de 2024: Huhtamaki formó una empresa conjunta con una empresa tecnológica japonesa para desarrollar envases inteligentes habilitados con QR para los mercados de alimentos asiáticos.

Alcance del Informe Global del Mercado de Envases para Especias, Mezclas Secas y Extractos

Las especias están disponibles en formas enteras, molidas y en pasta en envases para consumidores y a granel. La mayoría de los materiales de envasado tradicionales utilizados en el pasado, como el envasado de papel, el envasado de hojalata, los sacos de yute, etc., están siendo reemplazados por materiales de envasado de plástico. Los materiales de envasado de plástico son preferidos porque son ligeros, de fácil acceso, compatibles, higiénicos, maquinables, imprimibles, termosellables y tienen propiedades de barrera selectivas.

El mercado está segmentado por tipo de material (plástico, papel), tipo de envasado (flexible, rígido), producto (botellas y frascos, bolsas y sobres, cajas y cartones, botes y otros productos), usuario final (restaurante, hogar, otras industrias de usuarios finales) y geografía (América del Norte, Asia-Pacífico, Europa, Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Plástico |

| Papel |

| Vidrio |

| Metal |

| Biopolímero y Materiales Compuestos |

| Flexible |

| Rígido |

| Especias |

| Mezclas Secas |

| Extractos |

| Bolsas y Sobres |

| Botellas y Frascos |

| Cartones y Cajas |

| Botes y Latas |

| Otros Tipos de Producto |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Tipo de Material | Plástico | ||

| Papel | |||

| Vidrio | |||

| Metal | |||

| Biopolímero y Materiales Compuestos | |||

| Por Tipo de Envase | Flexible | ||

| Rígido | |||

| Por Aplicación | Especias | ||

| Mezclas Secas | |||

| Extractos | |||

| Por Tipo de Producto | Bolsas y Sobres | ||

| Botellas y Frascos | |||

| Cartones y Cajas | |||

| Botes y Latas | |||

| Otros Tipos de Producto | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de envases para especias, mezclas secas y extractos para 2031?

Se prevé que el mercado alcance USD 23,94 mil millones para 2031, respaldado por una CAGR del 6,22%.

¿Qué material de envasado se está expandiendo más rápido para las aplicaciones de especias?

Los biopolímeros y materiales compuestos avanzan a una CAGR del 6,92% debido a los mandatos de sostenibilidad y los compromisos de las marcas.

¿Por qué los formatos flexibles están ganando preferencia en el envasado de especias?

Los envases flexibles reducen los costes de flete, integran características de cierre reutilizable y satisfacen las necesidades de durabilidad del comercio electrónico, impulsando una CAGR del 6,74% para el formato.

¿Qué región tiene la mayor participación de la demanda global de envases para especias?

Asia-Pacífico lidera con una participación de ingresos del 40,18%, impulsada por la urbanización, el aumento de los ingresos disponibles y la proximidad a la producción de especias.

¿Cuál es la principal restricción que afecta la rentabilidad de los convertidores?

La volatilidad en los precios de las resinas poliméricas, con oscilaciones anuales del 25-40%, comprime los márgenes y acelera la consolidación de la industria.

¿A qué velocidad crece el segmento de extractos en comparación con las especias?

Se prevé que el envasado de extractos se expanda a una CAGR del 8,15%, superando al segmento más amplio de especias y requiriendo un mayor rendimiento de barrera.

Última actualización de la página el: