Tamaño y Participación del Mercado de Alimentos para Mascotas en Tiendas Especializadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 68.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.33% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Mascotas en Tiendas Especializadas por Mordor Intelligence

Análisis de Mercado por Mordor Intelligence

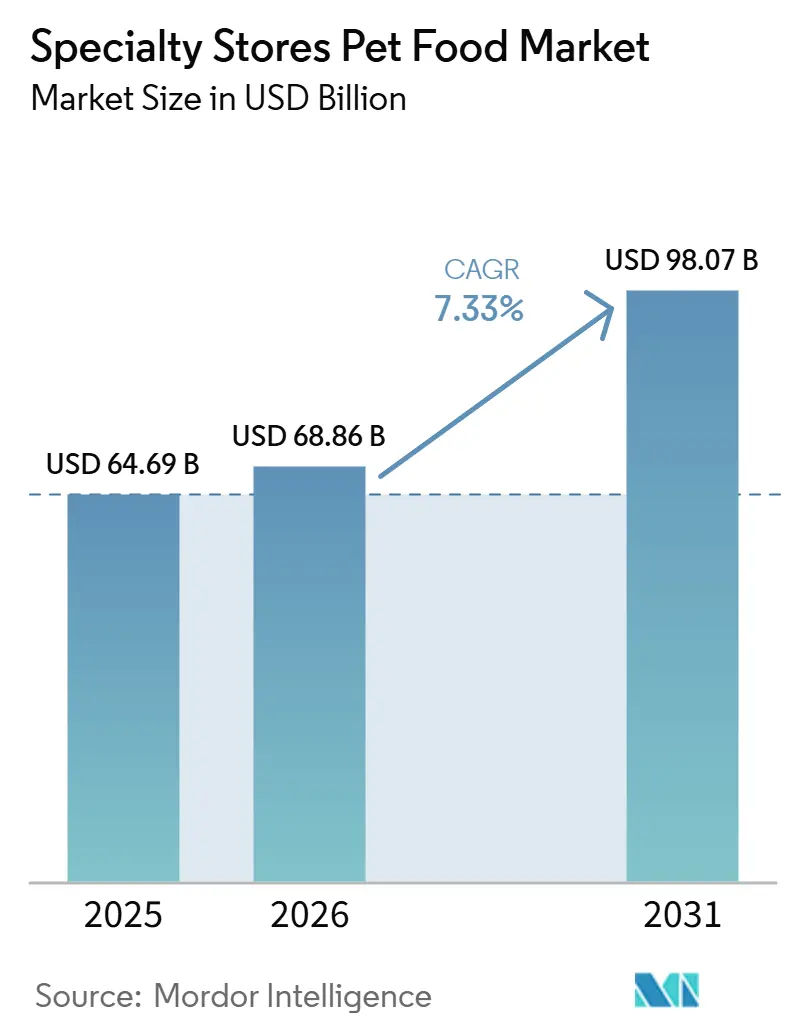

El mercado de alimentos para mascotas en tiendas especializadas fue valorado en USD 64,69 mil millones en 2025 y se prevé que crezca desde USD 68,86 mil millones en 2026 hasta USD 98,07 mil millones en 2031, a una CAGR del 7,33% durante el período de pronóstico (2026–2031). El mercado de alimentos para mascotas en tiendas especializadas ocupa una posición distintiva dentro del comercio minorista de mascotas, ya que el personal capacitado, los surtidos de productos más amplios y la capacidad de ofrecer productos refrigerados, liofilizados y terapéuticos respaldan cestas de compra de mayor valor y compras repetidas más sólidas en comparación con los formatos de venta masiva. Esta ventaja es más pronunciada en nutrición premium y funcional, donde las dietas respaldadas por veterinarios y los productos frescos se benefician de la orientación en tienda y la confianza del consumidor. La humanización de los animales de compañía está desplazando las compras de alimentos hacia la gestión de la salud, dirigiendo el gasto hacia el mercado de alimentos para mascotas en tiendas especializadas en lugar de los canales de supermercados o descuento. Los formatos frescos y refrigerados están alterando la economía de las tiendas debido a los requisitos de inversión en cadena de frío, mientras que los suplementos, las dietas terapéuticas y la venta cruzada están aumentando el valor de cada visita dentro del mercado de alimentos para mascotas en tiendas especializadas.

Conclusiones Clave del Informe

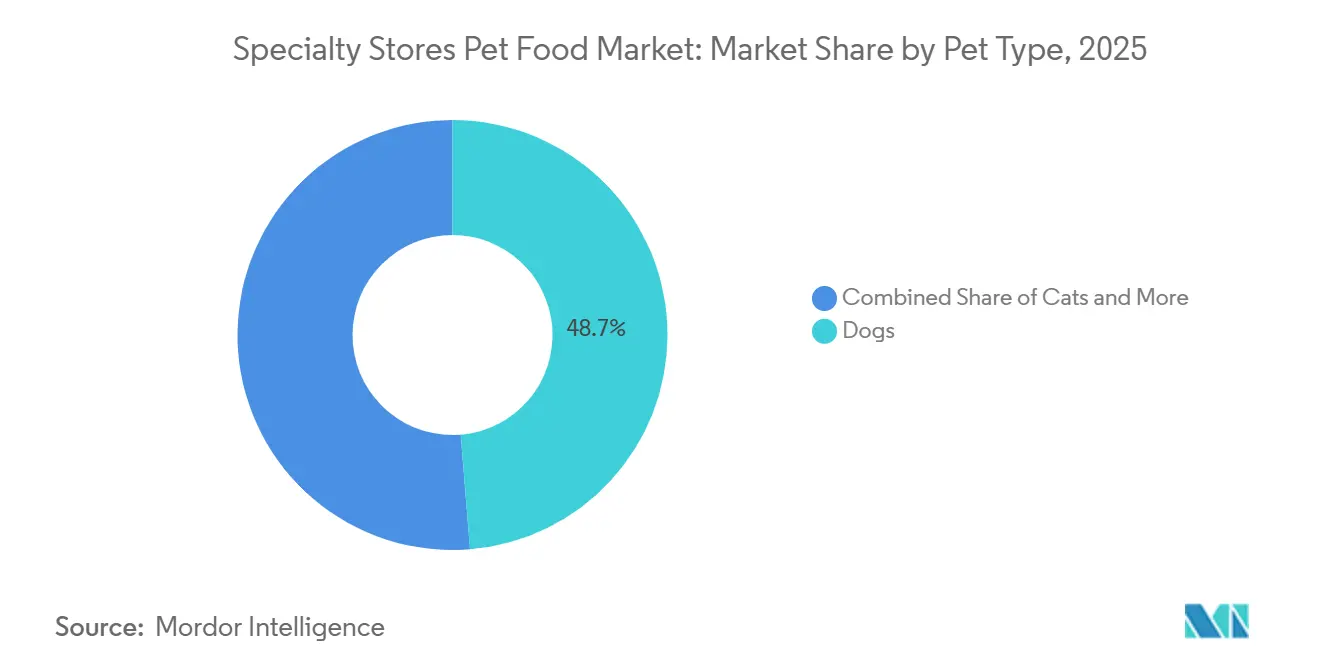

- Por tipo de mascota, los perros fueron el segmento más grande y representaron el 48,7% de la participación del mercado de alimentos para mascotas en tiendas especializadas en 2025, y se prevé que se expandan a una CAGR del 8,5% entre 2026 y 2031.

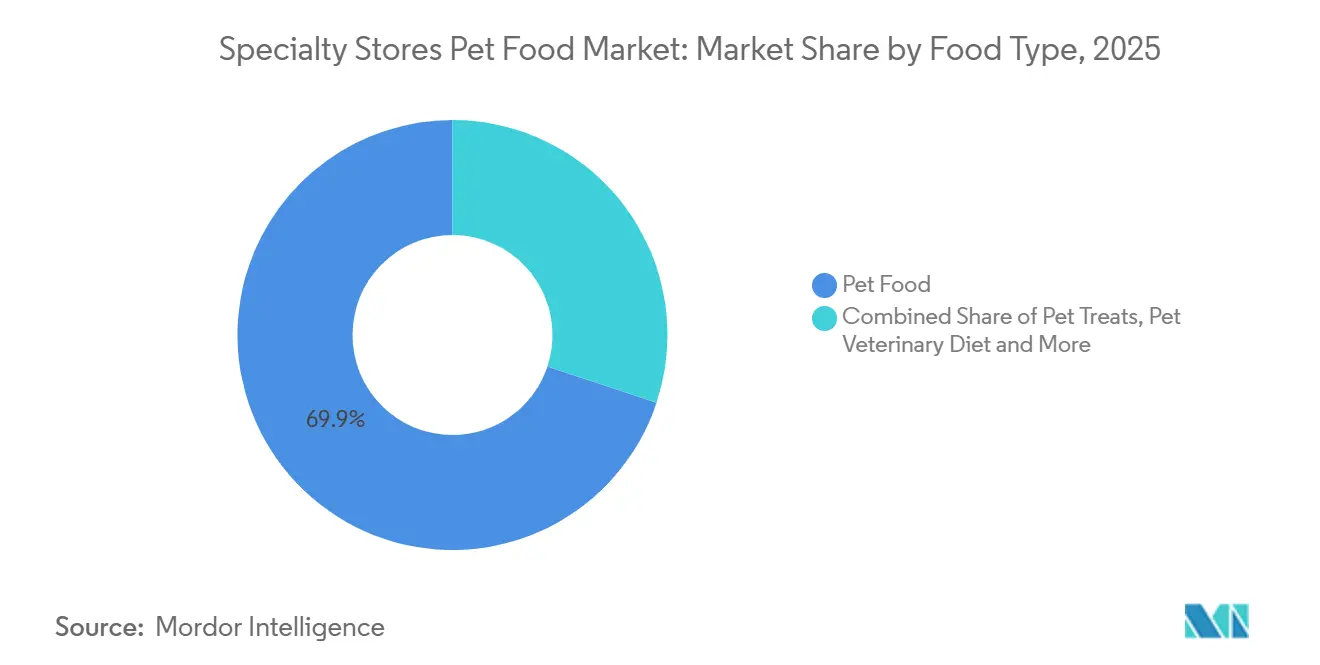

- Por tipo de alimento, los alimentos para mascotas fueron el segmento más grande y representaron el 69,9% del tamaño del mercado de alimentos para mascotas en tiendas especializadas en 2025, mientras que los nutracéuticos y suplementos para mascotas son el segmento de más rápido crecimiento y se prevé que se expandan a una CAGR del 8,3% entre 2026 y 2031.

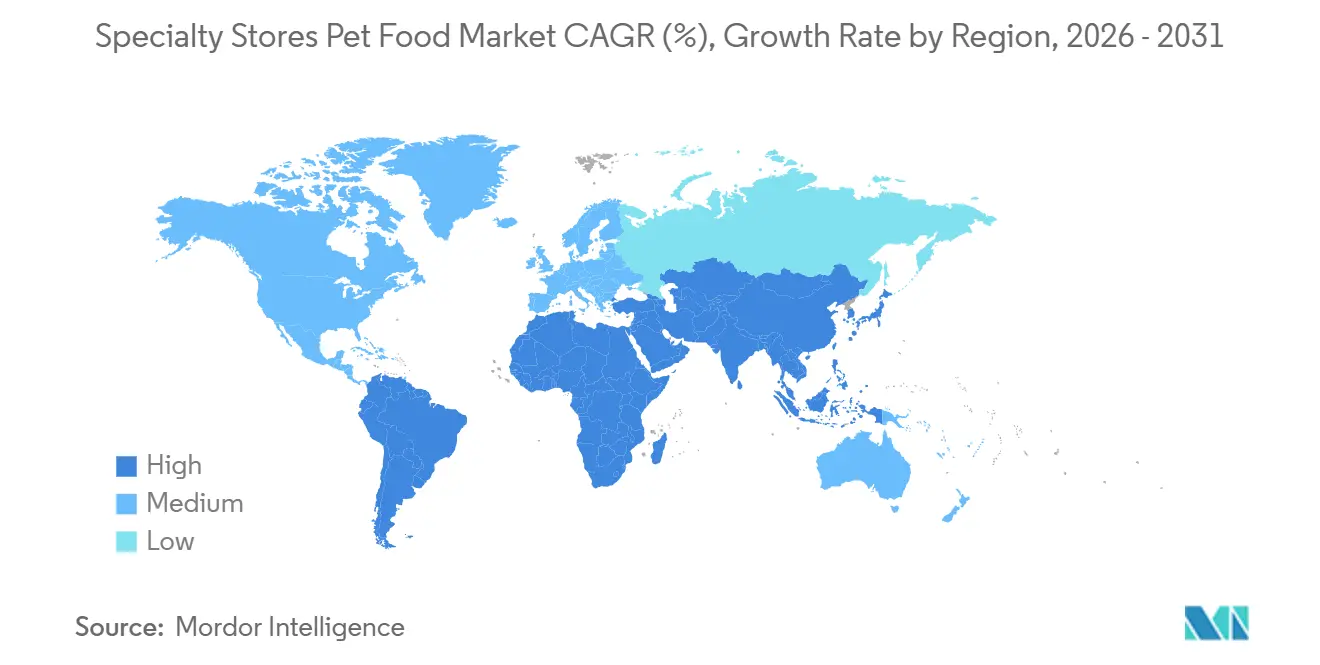

- Por geografía, América del Norte fue el segmento más grande y representó el 42,5% del tamaño del mercado en 2025, mientras que África es el segmento de más rápido crecimiento y se prevé que se expanda a una CAGR del 10,1% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimentos para Mascotas en Tiendas Especializadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Pronóstico | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de dietas premium respaldadas por veterinarios | +1.8% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de alimentos para mascotas frescos, congelados y terapéuticos | +1.5% | América del Norte, con expansión hacia Europa y Australia | Mediano plazo (2-4 años) |

| Mayor conversión a través de orientación en tienda y venta asistida | +1.2% | Global, más fuerte en mercados especializados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de marca propia de minoristas especializados | +0.9% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Programas de fidelización que impulsan la frecuencia de compra repetida | +0.8% | América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento en la venta cruzada de golosinas, suplementos y complementos funcionales | +0.7% | América del Norte y Europa, con expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Dietas Premium Respaldadas por Veterinarios

El respaldo veterinario es una de las señales de confianza más sólidas en el mercado de alimentos para mascotas en tiendas especializadas, ya que reduce la hesitación ante formulaciones premium basadas en la ciencia. En abril de 2025, Hill's Pet Nutrition introdujo la tecnología ActivBiome+ Multi-Benefit en su cartera de Science Diet para adultos y mayores, con un despliegue que abarca tiendas especializadas de mascotas y clínicas veterinarias a nivel mundial [1]Fuente: Artículo de Noticias, "HILL'S PET NUTRITION MEJORA SU CARTERA HILL'S SCIENCE DIET CON UNA INNOVACIÓN REVOLUCIONARIA EN EL MICROBIOMA," prnewswire.com. Esto es relevante para los puntos de venta especializados porque están mejor posicionados que los canales masivos para explicar en persona las propiedades digestivas, de microbioma y de etapa de vida. También favorece los ciclos de compra repetida, ya que los ensayos de alimentación para dietas terapéuticas o funcionales suelen extenderse durante varias semanas, lo que hace que los compradores regresen a la tienda con mayor regularidad. El mercado de alimentos para mascotas en tiendas especializadas se beneficia cuando las clínicas veterinarias locales y los minoristas especializados alinean las recomendaciones de productos con la disponibilidad en tienda.

Demanda Creciente de Alimentos para Mascotas Frescos, Congelados y Terapéuticos

Los productos frescos, congelados y terapéuticos continúan transformando el mercado de alimentos para mascotas en tiendas especializadas, ya que estos formatos combinan precios premium con una mayor necesidad de explicación en el punto de venta. En junio de 2025, General Mills lanzó Blue Buffalo Love Made Fresh en los Estados Unidos e introdujo Edgard and Cooper en las tiendas PetSmart a nivel nacional, demostrando cómo los principales proveedores utilizan el canal especializado para construir visibilidad premium. Este cambio también incrementa los requisitos de infraestructura, ya que los productos frescos dependen de la manipulación refrigerada desde el fabricante hasta el estante. En los Estados Unidos, los requisitos de la Ley de Modernización de la Inocuidad Alimentaria (FSMA, por sus siglas en inglés) imponen obligaciones formales de control de temperatura y trazabilidad en el movimiento y almacenamiento de alimentos para animales. Estos factores hacen que el mercado de alimentos para mascotas en tiendas especializadas sea más accesible para proveedores más grandes y minoristas con mayor capital que pueden respaldar surtidos frescos con disciplina en la cadena de frío.

Mayor Conversión a Través de Orientación en Tienda y Venta Asistida

La orientación en tienda otorga al mercado de alimentos para mascotas en tiendas especializadas una ventaja al convertir el interés en nutrición premium en compras reales de manera más efectiva que los formatos de venta minorista de autoservicio. Datos de la Asociación Americana de Productos para Mascotas (APPA, por sus siglas en inglés), citados en julio de 2025, mostraron que el 54% de los dueños de perros y el 47% de los dueños de gatos estaban interesados en opciones de alimentos premium para mascotas en los Estados Unidos[2]Fuente: Artículo de Noticias, "PetSmart Amplía su Oferta de Nutrición Premium para Mascotas a Través de una Asociación Exclusiva con Edgard & Cooper," prnewswire.com. El comercio minorista especializado está mejor posicionado para captar ese interés porque los asociados capacitados pueden conectar las características del producto con las preocupaciones del propietario durante la misma visita. Esto es particularmente relevante para las dietas vinculadas a la raza, la edad, la digestión, el control de peso o la sensibilidad a los ingredientes, ya que estas necesidades a menudo requieren explicación antes de que se tome una decisión de compra. El mercado de alimentos para mascotas en tiendas especializadas se beneficia de este modelo de venta asistida porque crea una capa de recomendación que los supermercados y muchas plataformas en línea de terceros no replican.

Expansión de Marca Propia de Minoristas Especializados

La marca propia está desempeñando un papel cada vez más premium en el mercado de alimentos para mascotas en tiendas especializadas, particularmente donde los minoristas buscan márgenes más sólidos y un surtido más diferenciado. En Interzoo 2026 en Núremberg (Alemania), VAFO Group presentó servicios de marca propia que abarcan el desarrollo de recetas, proteínas novedosas y apoyo de marketing para socios de comercio minorista especializado. Esta oferta indica que la marca propia en el comercio minorista especializado ya no se limita a alternativas de nivel básico y ahora forma parte de la estrategia de estantería premium. También ofrece a los minoristas una forma de construir lealtad hacia la tienda en lugar de depender de una sola marca nacional. En el mercado de alimentos para mascotas en tiendas especializadas, una marca propia premium exitosa puede, por tanto, mejorar la productividad del estante al tiempo que hace que el acceso a las marcas sea más selectivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Pronóstico | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas por manejo de cadena de frío y vida útil corta | -0.8% | Global, agudo en África, América del Sur y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Alta complejidad de SKU y desafíos de racionalización de inventario | -0.6% | Global, las cadenas más grandes en América del Norte y Europa son las más expuestas | Mediano plazo (2-4 años) |

| Competencia de precios de canales masivos y en línea | -0.9% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Dependencia del tráfico físico en corredores especializados maduros | -0.5% | América del Norte y Europa, mercados periurbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas por Manejo de Cadena de Frío y Vida Útil Corta

El manejo de la cadena de frío es una barrera operativa significativa en el mercado de alimentos para mascotas en tiendas especializadas, ya que los productos frescos y refrigerados requieren un control estricto de temperatura desde la producción hasta el punto de venta. En los Estados Unidos, las regulaciones de la Ley de Modernización de la Inocuidad Alimentaria (FSMA, por sus siglas en inglés) exigen el control documentado de temperatura y la trazabilidad para los alimentos de animales, añadiendo costos y requisitos de proceso en el transporte, la recepción y el almacenamiento. Esta carga es más pronunciada en los mercados emergentes donde la fiabilidad del suministro eléctrico y el acceso a la refrigeración son inconsistentes. Los operadores especializados más pequeños en los mercados desarrollados también se ven afectados, ya que la distribución refrigerada en camiones de carga parcial es difícil de gestionar sin una escala suficiente. En consecuencia, el mercado de alimentos para mascotas en tiendas especializadas tiende a favorecer a las cadenas más grandes y las marcas de distribución nacional a medida que los formatos frescos se expanden más allá de la colocación en nichos.

Competencia de Precios de Canales Masivos y en Línea

La presión de precios de los canales masivos y las plataformas en línea continúa desafiando al mercado de alimentos para mascotas en tiendas especializadas, particularmente en regiones maduras donde los consumidores pueden comparar rápidamente las opciones de reposición. Los canales competidores están ampliando sus secciones premium, fórmulas exclusivas en línea y ofertas de suscripción, reduciendo una de las ventajas anteriores del comercio minorista especializado. Si bien la experiencia en tienda conserva su valor, la necesidad de una diferenciación clara a nivel de tienda ha aumentado. Los minoristas que dependen principalmente de un surtido amplio enfrentan mayor presión que aquellos que utilizan productos exclusivos, capacitación del personal y programas de fidelización para respaldar las compras repetidas. El mercado de alimentos para mascotas en tiendas especializadas sigue siendo más resiliente donde el servicio, la confianza y el surtido específico del canal son suficientes para compensar la comparación de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mascota: El Segmento de Perros Ancla la Economía del Surtido Premium

Los perros representaron el 48,7% de la participación del mercado de alimentos para mascotas en tiendas especializadas en 2025, convirtiéndolos en el tipo de mascota más grande del canal. Esta posición refleja valores de cesta más altos, ya que los dueños de perros son más propensos a comprar productos secos, húmedos y frescos, así como golosinas, en una sola visita. El mercado de alimentos para mascotas en tiendas especializadas también se beneficia de una compra más impulsada por referencias en nutrición canina, particularmente para productos respaldados por veterinarios y específicos para razas. Los perros también son el tipo de mascota de más rápido crecimiento y se prevé que se expandan a una CAGR del 8,5% entre 2026 y 2031, manteniéndolos como elemento central en la planificación del surtido premium.

La oportunidad del segmento canino está respaldada además por la alimentación específica por etapa de vida y tamaño, ya que los productos para razas grandes y animales mayores están ocupando más espacio en los estantes de los puntos de venta especializados. Estas gamas se alinean bien con el mercado de alimentos para mascotas en tiendas especializadas, que se basa en la explicación, la confianza y las compras repetidas en lugar de las compras impulsivas basadas en el precio. La nutrición felina sigue siendo estratégicamente importante a medida que aumenta la penetración en los hogares y los alimentos frescos para gatos siguen siendo menos desarrollados que los alimentos frescos para perros, dejando espacio para la expansión del surtido. Otras mascotas, incluidas aves, pequeños mamíferos y reptiles, continúan apoyando al mercado de alimentos para mascotas en tiendas especializadas, ya que sus necesidades de alimentación son más especializadas y menos adecuadas para el comercio minorista de supermercados convencionales. Los estándares de la Asociación Americana de Funcionarios de Control de Alimentos (AAFCO, por sus siglas en inglés) respaldan la confianza en todos los tipos de mascotas al proporcionar una base nutricional reconocida para las fórmulas vendidas en los canales especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Alimento: Los Nutracéuticos Lideran el Crecimiento Mientras los Alimentos para Mascotas Anclan el Volumen

Los alimentos para mascotas representaron el 69,9% del mercado de alimentos para mascotas en tiendas especializadas en 2025, manteniendo su posición como el principal impulsor de volumen dentro del canal. El crecimiento dentro de este segmento está siendo moldeado más por la premiumización y la combinación de formatos que por la expansión de unidades por sí sola. El pienso seco de alto contenido proteico continúa anclando la demanda cotidiana, mientras que las fórmulas específicas por etapa de vida y raza están ganando participación frente a los productos de uso general. Las golosinas para mascotas siguen siendo una categoría adyacente valiosa, ya que aumentan el valor de la cesta y respaldan las actualizaciones frecuentes del surtido en el mercado de alimentos para mascotas en tiendas especializadas.

Los nutracéuticos y suplementos para mascotas son el tipo de alimento de más rápido crecimiento y se prevé que crezcan a una CAGR del 8,3% entre 2026 y 2031. Este segmento de la industria de alimentos para mascotas en tiendas especializadas se beneficia de la explicación liderada por el personal, ya que las funciones de los ingredientes y las declaraciones de propiedades saludables a menudo requieren interpretación antes de la compra. Las dietas veterinarias para mascotas también ocupan una posición sólida dentro del canal, combinando dos de sus fortalezas establecidas: la credibilidad veterinaria y la consulta asistida. En Brasil, las tiendas especializadas tuvieron una participación mayoritaria en la distribución de nutracéuticos para mascotas en 2025, lo que refleja cómo la capacitación del personal y la venta guiada mejoran la conversión en categorías orientadas a la salud. Esta dinámica respalda un cambio más amplio hacia la salud preventiva y la nutrición específica para condiciones dentro del mercado de alimentos para mascotas en tiendas especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte tuvo la mayor participación del mercado de alimentos para mascotas en tiendas especializadas con un 42,5% en 2025. La región está respaldada por una densa red de comercio minorista especializado, un alto gasto por mascota y una fuerte demanda de nutrición premium y terapéutica. Los Estados Unidos tuvieron el mercado principal, donde cadenas como PetSmart y Petco han desarrollado modelos de tienda consultivos que respaldan compras de mayor valor. El programa Treat Rewards de PetSmart alcanzó 75 millones de miembros en 2025, y más del 90% de las transacciones estuvieron vinculadas a una cuenta de miembro, lo que refleja cómo los sistemas de fidelización continúan apoyando la retención en esta región. América del Sur y Europa también siguen siendo importantes contribuyentes regionales, ya que ambas regiones cuentan con canales de comercio minorista especializado establecidos y una base sólida para la demanda de nutrición premium para mascotas.

Se prevé que África se expanda a una CAGR del 10,1% entre 2026 y 2031, convirtiéndola en el mercado regional de más rápido crecimiento. El crecimiento se concentra en Sudáfrica, Egipto, Nigeria y Kenia, donde la urbanización, el aumento de los ingresos disponibles y la mejora del acceso al comercio minorista formal están apoyando el desarrollo de un canal de alimentos para mascotas en tiendas especializadas más estructurado. La región se encuentra todavía en una etapa más temprana que los mercados desarrollados, pero la expansión de las redes veterinarias y un cambio gradual hacia la nutrición envasada están mejorando las perspectivas a largo plazo. La demanda en África se está construyendo junto con la infraestructura minorista en lugar de a través de un canal ya consolidado, lo que la distingue de los mercados regionales maduros.

Asia-Pacífico está respaldada por India, Corea del Sur y el Sudeste Asiático, donde la formalización de la tenencia de mascotas y la expansión del comercio minorista especializado están progresando conjuntamente. Las tiendas especializadas de la región mantienen su relevancia al ofrecer servicios de peluquería, consulta y muestreo de productos que los canales en línea no pueden replicar fácilmente. En América del Sur, Brasil continúa siendo el ancla de la región a través de su amplia base de tiendas especializadas independientes. En Europa, Alemania se mantuvo como un mercado clave después de que la Asociación Central de la Industria de Animales de Compañía (ZZF, por sus siglas en alemán) y la Asociación Industrial de Productos para Animales de Compañía (IVH, por sus siglas en alemán) reportaran USD 7,6 mil millones (EUR 7.000 millones) en ingresos de la industria de mascotas en 2025, con el comercio especializado reteniendo una participación del 76% en el canal de accesorios y productos especializados para mascotas[3]Fuente: Artículo de Noticias, "El Mercado Alemán de Mascotas 2025," presseportal.de. En Oriente Medio, la demanda del Consejo de Cooperación del Golfo (GCC) y el nombramiento por parte de Mars, Incorporated en enero de 2026 de The Petshop Group como su socio exclusivo de distribución en el comercio minorista especializado en los Emiratos Árabes Unidos (EAU) están apoyando la actividad del mercado. En Rusia, la disrupción geopolítica y las restricciones comerciales continúan pesando sobre los productos importados premium, impulsando la expansión en el canal especializado doméstico.

Panorama Competitivo

El mercado de alimentos para mascotas en tiendas especializadas sigue siendo moderadamente consolidado. Mars, Incorporated y Nestlé S.A. continúan dando forma a la dinámica competitiva a través de su escala, amplias carteras y alcance en el canal. Colgate-Palmolive Company aprovecha Hill's Pet Nutrition para fortalecer la credibilidad veterinaria, mientras que General Mills, Inc. está expandiendo su presencia en nutrición fresca y The J. M. Smucker Company mantiene una posición significativa en golosinas y alimentos para mascotas convencionales vendidos a través del comercio minorista especializado. Este equilibrio competitivo permite a los actores regionales y a las marcas premium enfocadas defender posiciones rentables dentro del mercado.

Los grandes proveedores están tratando el comercio minorista especializado como un canal comercial distinto en lugar de una extensión de la distribución de supermercados. En enero de 2026, Mars, Incorporated nombró a The Petshop Group como su socio exclusivo de distribución en el comercio minorista especializado en los Emiratos Árabes Unidos, lo que refleja un enfoque específico del canal para el acceso al mercado. En febrero de 2025, Hill's Pet Nutrition acordó adquirir Prime100 en Australia, añadiendo una línea de productos frescos refrigerados y estables en estante para minoristas especializados. En junio de 2025, General Mills, Inc. lanzó Blue Buffalo Love Made Fresh en los Estados Unidos e introdujo Edgard and Cooper en las tiendas PetSmart a nivel nacional, vinculando la innovación de productos premium con la presencia en los estantes especializados. Estos movimientos indican que la innovación de productos, la credibilidad veterinaria y los acuerdos de distribución exclusiva siguen siendo factores competitivos centrales en el mercado de alimentos para mascotas en tiendas especializadas.

El panorama competitivo también incluye especialistas como VAFO Group, Wellness Pet Company y Freshpet, Inc., cada uno construyendo posiciones en segmentos específicos del canal. VAFO está expandiendo su alcance en Europa Central y Oriental a través del apoyo de marca propia y marcas propias para socios especializados. Wellness Pet Company continúa renovando sus ofertas premium para gatos y perros dirigidas a los compradores del comercio minorista especializado. La expansión en formatos frescos, la nutrición enfocada en el microbioma y el apoyo de marca propia están elevando el umbral de capacidad en todo el mercado, recompensando cada vez más a los proveedores y minoristas que pueden combinar la profundidad del producto con una ejecución efectiva en el canal.

Líderes de la Industria de Alimentos para Mascotas en Tiendas Especializadas

Mars, Incorporated

Purina PetCare (Nestlé S.A.)

Hill's Pet Nutrition, Inc. (Colgate-Palmolive Company)

General Mills, Inc.

The J. M. Smucker Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mars, Incorporated completó una inversión de USD 133 millones (CAD 180 millones) en cuatro instalaciones de fabricación en Ontario, Canadá, incluyendo un aumento del 50% en la capacidad de producción de golosinas para gatos Temptations en la planta de Bolton y una expansión del 12% en la capacidad de la instalación de Royal Canin en Guelph.

- Julio de 2025: VAFO Group adquirió AZAN, uno de los mayores distribuidores de alimentos para mascotas en Polonia, profundizando el acceso al canal especializado en Europa Central y Oriental y convirtiendo una relación de distribución de larga data en infraestructura de canal propia.

- Febrero de 2025: Hill's Pet Nutrition de Colgate-Palmolive acordó adquirir Care TopCo, propietaria de la marca de alimentos frescos para mascotas Prime100 en Australia, otorgando a Hill's su primera línea de productos frescos refrigerados y estables en estante para minoristas especializados y fortaleciendo su presencia en el canal regional de Asia-Pacífico.

Alcance del Informe Global del Mercado de Alimentos para Mascotas en Tiendas Especializadas

El mercado de alimentos para mascotas en tiendas especializadas se refiere a los productos de nutrición para mascotas vendidos a través de formatos de comercio minorista dedicados a mascotas, incluidas las cadenas nacionales de tiendas especializadas para mascotas, las tiendas independientes de mascotas y las boutiques premium para mascotas. Estas tiendas ofrecen a los dueños de mascotas orientación de personal capacitado, surtidos seleccionados que abarcan alimentos secos, alimentos húmedos, formatos frescos y liofilizados, golosinas para mascotas, dietas veterinarias y nutracéuticos, junto con recomendaciones de nutrición personalizadas adaptadas a las necesidades individuales de cada mascota.

El Informe del Mercado de Alimentos para Mascotas en Tiendas Especializadas está segmentado por Tipo de Mascota (Perros, Gatos y Otras Mascotas), por Tipo de Alimento (Alimentos para Mascotas, Golosinas para Mascotas, Dieta Veterinaria para Mascotas y Nutracéuticos y Suplementos para Mascotas), y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Perros |

| Gatos |

| Otras Mascotas |

| Alimentos para Mascotas |

| Golosinas para Mascotas |

| Dieta Veterinaria para Mascotas |

| Nutracéuticos y Suplementos para Mascotas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Polonia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Filipinas | |

| Taiwán | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Mascota | Perros | |

| Gatos | ||

| Otras Mascotas | ||

| Por Tipo de Alimento | Alimentos para Mascotas | |

| Golosinas para Mascotas | ||

| Dieta Veterinaria para Mascotas | ||

| Nutracéuticos y Suplementos para Mascotas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rusia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Filipinas | ||

| Taiwán | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor pronosticado del mercado de alimentos para mascotas en tiendas especializadas para 2031?

Se prevé que el mercado de alimentos para mascotas en tiendas especializadas alcance USD 98,1 mil millones en 2031, aumentando desde USD 68,9 mil millones en 2026 a una CAGR del 7,33% entre 2026 y 2031.

¿Qué tipo de mascota lidera las ventas de alimentos para mascotas en tiendas especializadas?

Los perros lideran el canal con una participación del 48,7% en 2025 y también representan el tipo de mascota de más rápido crecimiento con una CAGR anticipada del 8,5% entre 2026 y 2031.

¿Qué región se está expandiendo más rápidamente?

África es la región de más rápido crecimiento con una CAGR anticipada del 10,1% entre 2026 y 2031, respaldada por la expansión del comercio minorista formal y un mayor acceso veterinario.

¿Qué está impulsando el crecimiento premium en el comercio minorista de alimentos para mascotas en tiendas especializadas?

Las dietas respaldadas por veterinarios, los productos frescos y terapéuticos, la venta asistida y la expansión de la marca propia premium son las principales fuerzas que respaldan el crecimiento del canal.

Última actualización de la página el: