Tamaño y Participación del Mercado de Malta Especial

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

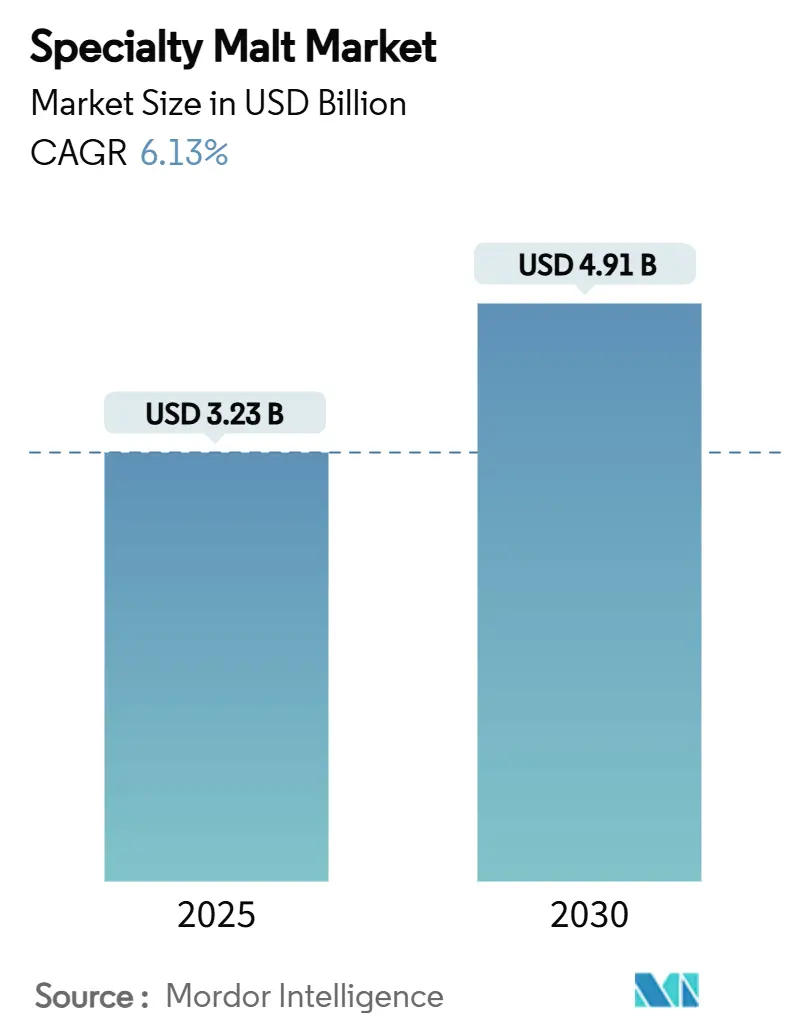

| Tamaño del Mercado (2025) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Malta Especial por Mordor Intelligence

Se espera que el tamaño del mercado de malta especial crezca de USD 3.230 millones en 2025 a USD 4.910 millones en 2030, a una CAGR del 6,13%. Este crecimiento está impulsado principalmente por el aumento de la demanda de los cerveceros artesanales que buscan granos con sabor mejorado, la expansión de los volúmenes de producción de cerveza sin alcohol y la rápida adopción de ingredientes de malta en productos lácteos de origen vegetal. Europa sigue siendo el mercado principal debido a su arraigada herencia y tradiciones cerveceras, mientras que la región de Asia-Pacífico demuestra un significativo potencial de crecimiento a través de cambios regulatorios que permiten la expansión de la capacidad y oportunidades de desarrollo de productos premium. Para gestionar eficazmente la volatilidad de los precios de la cebada, los fabricantes están diversificando activamente sus fuentes de materias primas para incluir avena, arroz y otros granos alternativos, mientras implementan simultáneamente iniciativas de agricultura regenerativa para asegurar las cadenas de suministro y cumplir los objetivos de reducción de carbono. Además, el mayor seguimiento de la acrilamida y otros contaminantes ha llevado a los fabricantes a mejorar sus medidas de control de procesos y protocolos de pruebas exhaustivos para mantener perfiles de sabor distintivos garantizando al mismo tiempo el estricto cumplimiento normativo.

Conclusiones Clave del Informe

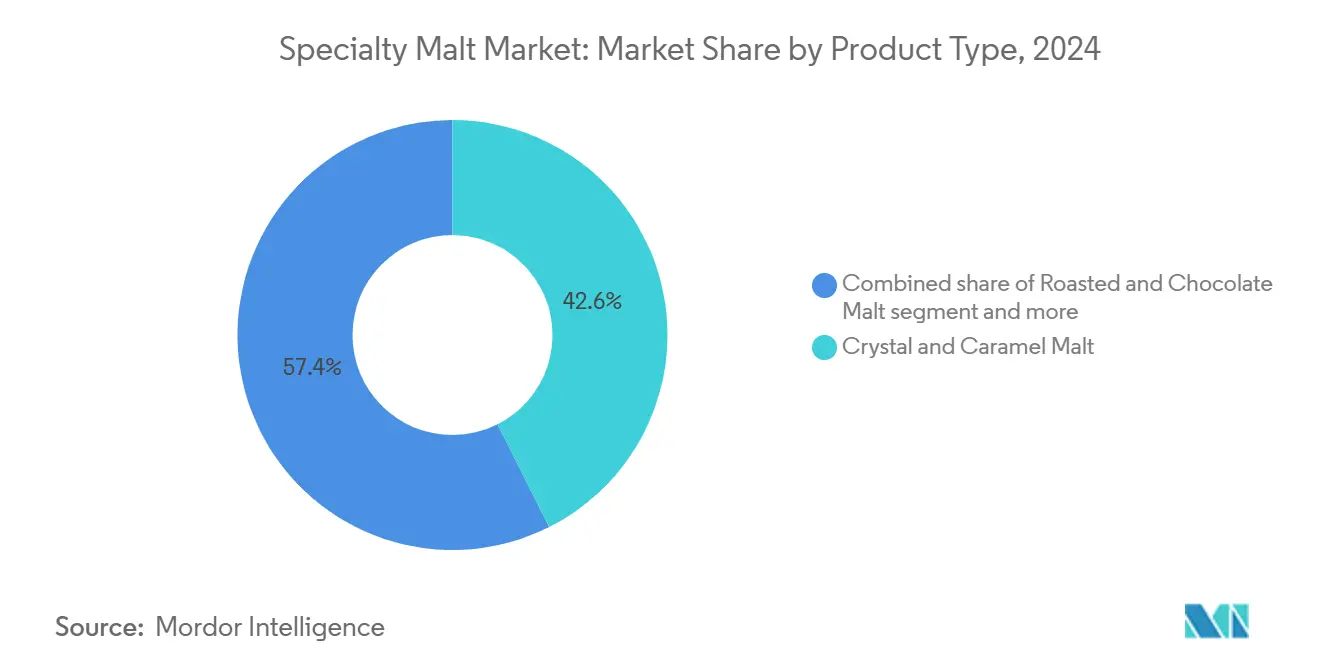

- Por tipo de producto, las maltas cristal y caramelo lideraron con el 42,58% de la participación del mercado de malta especial en 2024, mientras que las maltas tostadas y de chocolate están en camino de registrar la CAGR más rápida del 7,33% hasta 2030.

- Por grano de origen, la cebada retuvo el 66,19% del tamaño del mercado de malta especial en 2024, aunque se prevé que la avena crezca a una CAGR del 8,52% hasta 2030.

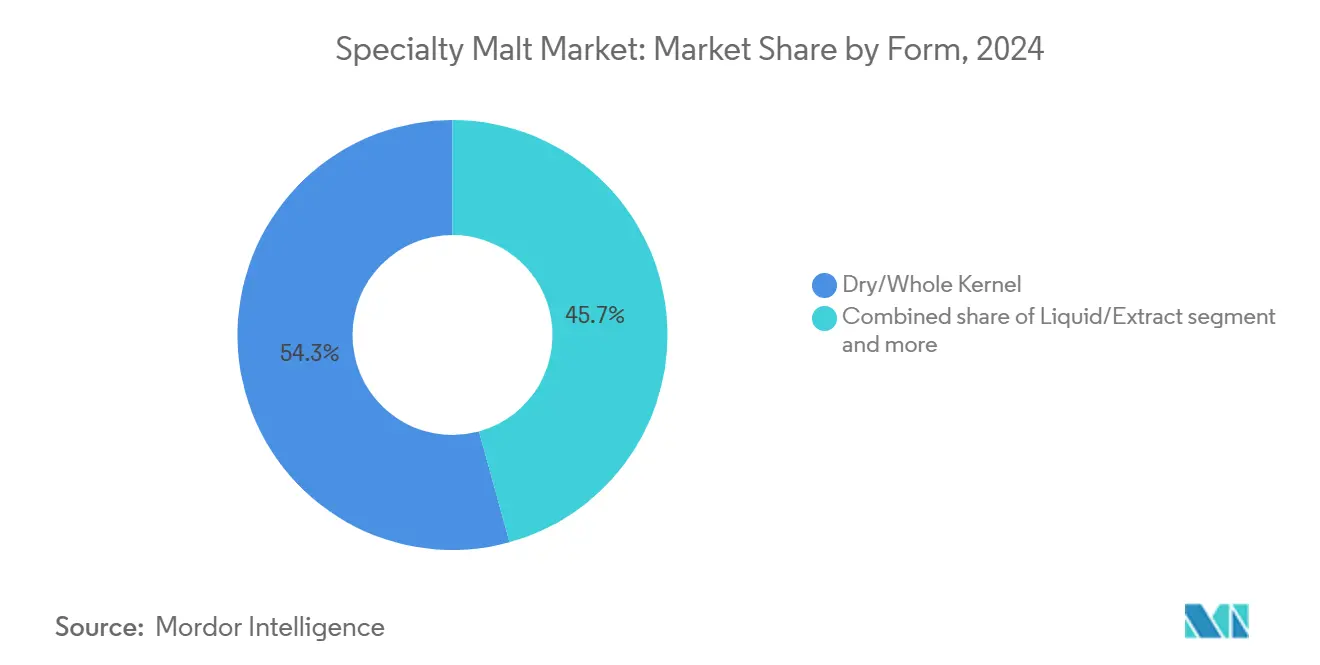

- Por forma, los formatos secos/grano entero captaron el 54,27% de los ingresos en 2024; se proyecta que los líquidos/extractos avancen a una CAGR del 9,15% durante 2025-2030.

- Por aplicación, la elaboración de cerveza dominó con una participación del 72,08% en 2024, mientras que los análogos lácteos de origen vegetal están preparados para una CAGR del 9,83% entre 2025-2030.

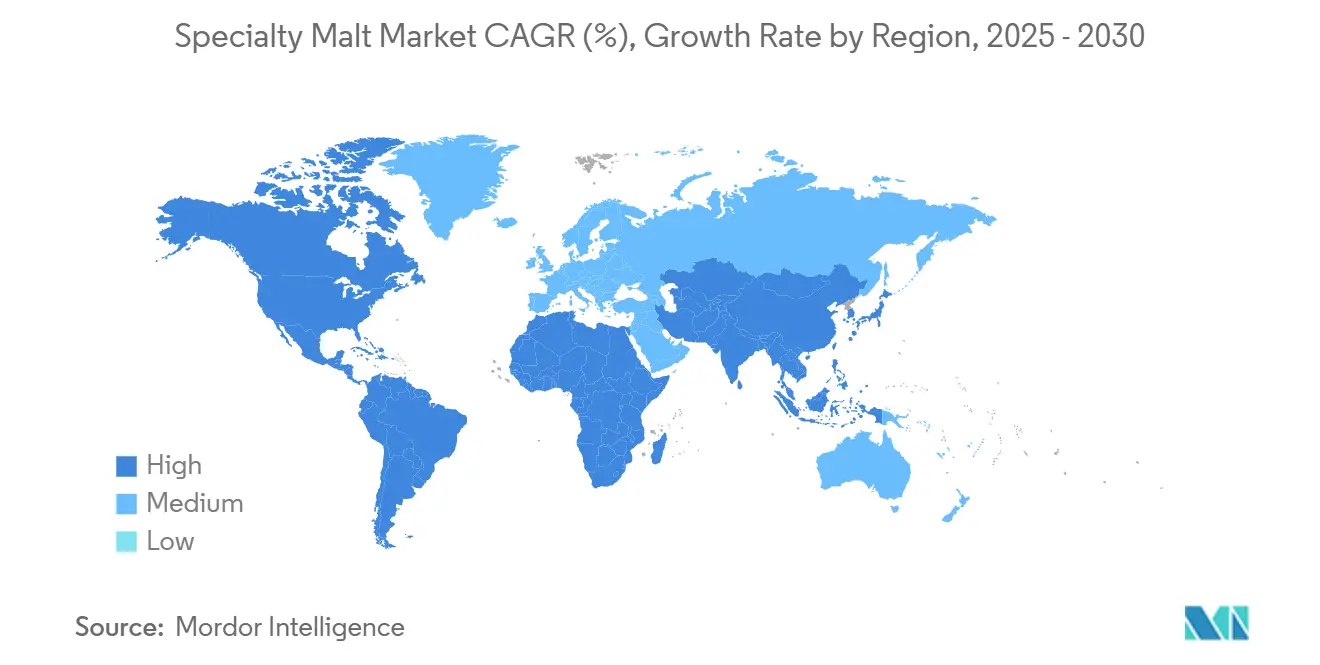

- Por geografía, Europa aseguró el 34,25% del valor global en 2024; se prevé que Asia-Pacífico registre la CAGR más rápida del 9,61% hasta 2030.

Tendencias e Información del Mercado Global de Malta Especial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de la industria cervecera artesanal | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| La elaboración de cerveza sin gluten está ganando presencia en los estantes del mercado masivo | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del segmento de bebidas no alcohólicas y funcionales | +1.2% | Global, liderado por Europa y América del Norte | Corto plazo (≤ 2 años) |

| La demanda de panadería artesanal está impulsando el uso de harinas de malta ricas en sabor | +0.7% | Europa y América del Norte, con presencia emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia maltas especiales orgánicas y no transgénicas | +0.6% | América del Norte y Europa, con posicionamiento premium | Largo plazo (≥ 4 años) |

| Adopción de programas de cebada regenerativa y malta neutra en carbono | +0.5% | Global, con adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de la industria cervecera artesanal

El crecimiento de la industria cervecera artesanal se ha convertido en un impulsor significativo del mercado de malta especial, transformando tanto los patrones de demanda como el desarrollo de productos. Las preferencias de los consumidores han evolucionado desde las cervezas lager de producción masiva hacia sabores distintivos y experiencias de cerveza artesanal ofrecidas por cervecerías independientes. Para crear productos únicos, los cerveceros artesanales utilizan maltas especiales, incluidas las variedades de caramelo, chocolate y ahumado, que aportan aromas, colores y texturas distintivos a sus cervezas. Esta tendencia es particularmente evidente en América del Norte y Europa, donde las cervecerías artesanales consolidadas influyen en los proveedores de malta para diversificar su gama de productos y desarrollar nuevas variedades de granos y procesos de tostado. La expansión de la producción de cerveza artesanal ha incrementado tanto el volumen como el valor del mercado de malta especial a nivel mundial. El auge de las microcervecerías ha creado una relación mutuamente beneficiosa, en la que el éxito de la cerveza artesanal aumenta directamente el uso de malta especial. La demanda de los consumidores de cervezas locales, trazables y distintivas ha alentado a los productores de malta a colaborar con los cerveceros, expandirse hacia granos orgánicos y patrimoniales, y desarrollar perfiles de malta personalizados para segmentos de mercado específicos.

La elaboración de cerveza sin gluten está ganando presencia en los estantes del mercado masivo

El auge de la elaboración de cerveza sin gluten y su ascenso al mercado masivo se ha convertido en un importante impulsor de crecimiento para el mercado de malta especial. A medida que aumenta la conciencia de los consumidores sobre la enfermedad celíaca, la intolerancia al gluten y las tendencias generales de bienestar, las cervecerías están adaptando sus carteras para incluir opciones sin gluten que atraigan tanto a los consumidores preocupados por la salud como a los sensibles al gluten. Las principales marcas de cerveza y las cervecerías artesanales están posicionando de manera destacada sus productos sin gluten en los estantes minoristas, y esto se traduce en una mayor demanda de granos alternativos como el sorgo, el mijo, el arroz y el trigo sarraceno, granos naturalmente libres de gluten y frecuentemente procesados en maltas especiales con atributos de sabor únicos. La creciente prevalencia de la enfermedad celíaca en América del Norte y Europa impulsa la demanda de cerveza sin gluten y productos de malta especial. En Italia, el Ministero della Salute reportó aproximadamente 265.000 personas con enfermedad celíaca en 2023, con Lombardía registrando la mayor concentración con 49.200 casos[1]Fuente: Ministero della Salute, RELAZIONE ANNUALE AL PARLAMENTO SULLA CELIACHIA,

static.celiachia.it. Estas cifras demuestran la sustancial base de consumidores que requieren opciones sin gluten, lo que impulsa a los cerveceros y productores de malta a adaptar sus ofertas. El mercado de malta especial ha respondido desarrollando productos con granos sin gluten, contribuyendo al crecimiento del mercado y a la diversificación de productos.

Expansión del segmento de bebidas no alcohólicas y funcionales

La rápida expansión del segmento de bebidas no alcohólicas representa un cambio fundamental en el comportamiento del consumidor que trasciende las fronteras demográficas y los mercados geográficos. Los consumidores preocupados por la salud demuestran una creciente disposición a pagar precios premium por productos que ofrecen sabores complejos sin contenido alcohólico, lo que genera una demanda sustancial de maltas especiales que mejoran las características de sabor, color y cuerpo. La introducción por parte de Muntons de un extracto de malta sin alcohol en 2024 ejemplifica cómo los malteros están desarrollando productos específicamente formulados para aplicaciones no alcohólicas, abordando al mismo tiempo los desafíos técnicos relacionados con el desarrollo del sabor y la estabilidad. La expansión del segmento hacia las bebidas funcionales crea oportunidades significativas, ya que los extractos de malta proporcionan dulzura natural, contenido proteico y actividad enzimática que mejoran los perfiles nutricionales. La creciente asociación de los consumidores jóvenes de las cervezas sin alcohol con el refresco y los comportamientos de consumo responsable indica un crecimiento sostenido de la demanda, particularmente en mercados donde las tendencias de salud y bienestar influyen en las decisiones de compra.

La demanda de panadería artesanal está impulsando el uso de harinas de malta ricas en sabor

Las aplicaciones de panadería artesanal presentan oportunidades significativas para los productores de malta especial, ya que los fabricantes de pan premium y confitería requieren ingredientes que proporcionen perfiles de sabor distintivos y beneficios funcionales. Los estudios indican que la harina de triticale malteado mejora el contenido de fibra dietética al tiempo que mejora la digestibilidad del almidón y las proteínas, ofreciendo posibles aplicaciones en productos de pasta y panadería. El proceso de malteado modifica la estructura del grano y la actividad enzimática, lo que permite a los panaderos desarrollar sabores complejos y mejorar las características de textura que distinguen los productos artesanales de los de producción masiva. Los precios más elevados de los productos de panadería artesanal respaldan el uso de harinas de malta especial, a pesar de sus requisitos de procesamiento y los menores volúmenes de producción. La creciente demanda de ingredientes de etiqueta limpia y métodos de producción tradicionales se alinea con las capacidades de los productores de malta especial, fomentando asociaciones directas entre los malteros y las panaderías artesanales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de la cebada y los granos | -1.4% | Global, con impacto agudo en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Límites más estrictos de acrilamida en ingredientes de panadería | -0.8% | Europa y América del Norte, con efectos regulatorios secundarios | Mediano plazo (2-4 años) |

| Mayor costo en comparación con las maltas base | -0.6% | Global, con sensibilidad al precio en mercados emergentes | Mediano plazo (2-4 años) |

| La consolidación de la cerveza artesanal está reduciendo la demanda de malta en pequeños lotes | -0.9% | América del Norte y Europa, con variaciones regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de la cebada y los granos

La volatilidad del precio de la cebada se ha convertido en la principal restricción al crecimiento del mercado de malta especial, afectando las decisiones de abastecimiento y el desarrollo de productos en toda la industria. Los precios de la cebada en las granjas de Estados Unidos aumentaron un 7,54% interanual hasta USD 7,70 por bushel en 2024, creando presiones de costos significativas para los productores de malta y los fabricantes intermedios. La producción de cebada en el oeste de Canadá disminuyó un 10% hasta 7,84 millones de toneladas métricas debido a condiciones climáticas adversas y una reducción en el área de siembra, lo que tensó aún más las cadenas de suministro globales. El efecto de la interrupción del suministro en los precios de la malta se intensificó debido a problemas de calidad, ya que el estrés por calor durante la temporada de cultivo de 2024 provocó menores pesos de prueba y tamaños de grano más pequeños, lo que afectó el rendimiento del malteado y los rendimientos de extracto en las instalaciones de producción. Las empresas han respondido con iniciativas de integración vertical y acuerdos de suministro a largo plazo para asegurar suministros consistentes de cebada, aunque estas soluciones requieren una inversión de capital sustancial y pueden reducir la flexibilidad operativa durante los cambios del mercado. La industria continúa explorando estrategias alternativas de abastecimiento y optimizaciones de procesos para mitigar el impacto de la volatilidad continua de los precios.

Límites más estrictos de acrilamida en ingredientes de panadería

La industria de malta especial enfrenta desafíos regulatorios en relación con los niveles de acrilamida en los productos alimenticios, lo que afecta particularmente a los productores que atienden los mercados de panadería y confitería. El Reglamento de la Comisión de la Unión Europea 2023/915, que entró en vigor en enero de 2025, establece niveles máximos de contaminantes en cereales, malta y productos alimenticios relacionados[2]Fuente: Unión Europea, Reglamento de la Comisión (UE) 2023/915 de 25 de abril de 2023 sobre los niveles máximos de determinados contaminantes en los alimentos y por el que se deroga el Reglamento (CE) n.º 1881/2006 (Texto pertinente a efectos del EEE),

europa.eu. El reglamento incluye disposiciones específicas para los niveles de cadmio en la producción de cerveza, permitiendo exenciones cuando el residuo de cereal no se vende como alimento. Si bien el reglamento se centra en el cadmio, indica una mayor supervisión regulatoria de los contaminantes en los ingredientes a base de granos. La formación de acrilamida durante los procesos de tostado y secado en horno ha surgido como una preocupación significativa para los productores de malta especial. Las regulaciones de Buenas Prácticas de Fabricación de la FDA bajo 21 CFR Parte 117 requieren que las instalaciones alimentarias implementen análisis de peligros y controles preventivos, incluido el seguimiento de contaminantes químicos[3]Fuente: Código de Regulaciones Federales, PARTE 117—BUENAS PRÁCTICAS DE FABRICACIÓN ACTUALES, ANÁLISIS DE PELIGROS Y CONTROLES PREVENTIVOS BASADOS EN RIESGOS PARA ALIMENTOS DE CONSUMO HUMANO,

ecfr.gov. Para lograr el cumplimiento, los productores deben invertir en capacidades analíticas, sistemas de monitoreo de procesos y ajustes de parámetros de producción, lo que puede afectar el desarrollo del sabor y las características del producto. Los pequeños productores de malta especial enfrentan una mayor carga debido a las limitadas economías de escala en la infraestructura de cumplimiento. Esta situación puede resultar en una consolidación del mercado y una reducción de la variedad de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Maltas Cristal Impulsan el Posicionamiento Premium

En 2024, las maltas cristal y caramelo ostentan una participación del 42,58% del mercado, gracias a su amplio uso en la elaboración de cerveza y la producción de alimentos. Valoradas por su capacidad para mejorar los perfiles de la cerveza y elevar la calidad de los alimentos, estas maltas desempeñan un papel fundamental para satisfacer las demandas de los cerveceros comerciales y artesanales. Su versatilidad les permite ser utilizadas en una variedad de estilos de cerveza, contribuyendo a la creciente popularidad de las cervezas artesanales a nivel mundial. Mientras tanto, las maltas tostadas y de chocolate están en una trayectoria ascendente, con una CAGR del 7,33% hasta 2030. Las maltas cristal lideran el grupo, aportando color, sabor y dulzura sin necesidad de maceración. Esta cualidad las hace indispensables para los cerveceros artesanales, ya sea que estén elaborando ales ámbar o lagers oscuras, ya que proporcionan consistencia y profundidad al producto final.

La creciente popularidad de las maltas tostadas y de chocolate subraya un creciente apetito de los consumidores por ofertas premium, especialmente aquellas que presumen de sabores intrincados y tonalidades naturales. Esta tendencia es evidente tanto en el mundo de la cerveza como en el ámbito de la confitería, especialmente en los chocolates artesanales y las bebidas especiales. Estas maltas se utilizan cada vez más para crear perfiles de sabor únicos que satisfacen las preferencias cambiantes de los consumidores por productos auténticos y de alta calidad. Las maltas oscuras y negras son elementos básicos en la elaboración de stouts y porters, aportando distintivos matices de café y tostado que definen estos estilos de cerveza. Al mismo tiempo, las maltas especiales —como las ahumadas, las turbadas y las aciduladas— presentan nuevas vías de diferenciación tanto en la elaboración de cerveza artesanal como en la producción de alimentos. Estas variedades especiales permiten a los fabricantes experimentar con recetas innovadoras, ofreciendo productos que se destacan en un mercado competitivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grano de Origen: El Dominio de la Cebada Enfrenta el Desafío de los Granos Alternativos

En 2024, la cebada ostenta una participación dominante del 66,19% del mercado. Sin embargo, la avena está en auge, con la tasa de crecimiento más alta proyectada en una impresionante CAGR del 8,52% hasta 2030. Este aumento en la popularidad de la avena se atribuye en gran medida a su incorporación en alternativas lácteas de origen vegetal, como la leche de avena, y al floreciente segmento de cerveza sin gluten, que continúa atrayendo a consumidores preocupados por la salud. La cebada mantiene su liderazgo en el mercado, respaldada por cadenas de suministro establecidas que garantizan una disponibilidad consistente, sólidas capacidades de procesamiento que satisfacen la demanda a gran escala, y un marco regulatorio que defiende las prácticas tradicionales de malteado, asegurando la calidad y el cumplimiento normativo. Mientras tanto, la malta de trigo desempeña un papel fundamental en las cervezas de trigo de estilo alemán, mejorando atributos clave de la cerveza como la retención de espuma, el cuerpo y el perfil de sabor, que son fundamentales para la satisfacción del consumidor y la diferenciación del producto en el competitivo mercado cervecero.

La malta de centeno, con sus distintivas notas especiadas y compuestos aromáticos, es favorita entre los cerveceros artesanales que buscan elaboraciones únicas y complejas que atraigan a mercados de nicho. Los granos alternativos como el arroz, el sorgo y la quinoa están creando nichos, especialmente en productos sin gluten y especiales. Estos granos atienden a consumidores con restricciones dietéticas, como la intolerancia al gluten, y a quienes buscan nuevas experiencias de sabor, impulsando la innovación en el desarrollo de productos. La creciente popularidad de la avena subraya su adaptabilidad, no solo en la elaboración de cerveza sino también en aplicaciones culinarias, incluidos productos horneados y aperitivos. Esta tendencia está respaldada por investigaciones que destacan los beneficios del procesamiento enzimático del almidón para la estabilidad de la leche de avena, que mejora la vida útil y la textura, y los perfiles nutricionales mejorados de los productos a base de avena, convirtiéndolos en una opción preferida para los consumidores preocupados por la salud.

Por Forma: Los Extractos Líquidos Ganan Terreno en Aplicaciones Funcionales

En 2024, las maltas secas y de grano entero ostentan una significativa participación de mercado del 54,27%, gracias a su rentabilidad y adaptabilidad en la elaboración de cerveza y la destilación. Estas maltas son ampliamente preferidas por su capacidad para mejorar la eficiencia de producción y reducir los costos generales para los fabricantes. Mientras tanto, el segmento de extractos líquidos está en una trayectoria ascendente, con una CAGR del 9,15% hasta 2030. Las maltas secas consolidan su liderazgo en el mercado, aprovechando ventajas como una vida útil prolongada, costos de transporte reducidos y flexibilidad en los tiempos de producción. Por otro lado, los extractos líquidos están experimentando un sólido crecimiento, favorecidos por su conveniencia para los cerveceros a pequeña escala y su capacidad para ofrecer un control preciso del sabor en bebidas no alcohólicas y funcionales. Este crecimiento está respaldado además por la creciente demanda de formulaciones de bebidas innovadoras y la creciente popularidad de la elaboración de cerveza artesanal.

Las harinas y polvos de malta encuentran su nicho en la panadería y la confitería, aportando perfiles de sabor distintivos y beneficios funcionales. Estos productos son esenciales para lograr texturas específicas y mejorar la experiencia sensorial general en productos horneados y dulces. En el ámbito de los lácteos de origen vegetal, los extractos líquidos están ganando terreno, añadiendo dulzura natural y aumentando el contenido proteico. Esta ventaja es especialmente pronunciada para los cerveceros artesanales, que a menudo se enfrentan a capacidades limitadas de almacenamiento y manipulación. Además, los avances en el procesamiento de extractos líquidos, como las técnicas mejoradas de concentración y estabilización, están ampliando sus aplicaciones y extendiendo la vida útil. Estas innovaciones están permitiendo a los fabricantes atender a una gama más amplia de preferencias de los consumidores y ampliar sus carteras de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Lácteos de Origen Vegetal Emergen como Motor de Crecimiento

Las aplicaciones de elaboración de cerveza ostentan una participación de mercado dominante del 72,08% en 2024, lo que refleja la posición central del mercado de malta especial en la producción de bebidas alcohólicas. Los análogos lácteos de origen vegetal representan el segmento de más rápido crecimiento, con una CAGR del 9,83% hasta 2030. La prominencia del segmento de elaboración de cerveza se extiende a través de la producción tradicional de cerveza y categorías más nuevas, incluidas las cervezas sin alcohol, los seltzers con alcohol y las bebidas funcionales. El segmento de destilación se beneficia del crecimiento en los licores premium, especialmente el whisky americano de malta pura, que recibió el reconocimiento oficial de la TTB - Oficina de Impuestos y Comercio de Alcohol y Tabaco en enero de 2025, requiriendo un contenido del 100% de cebada malteada[4]Fuente: TTB - Oficina de Impuestos y Comercio de Alcohol y Tabaco, La TTB Establece el Estándar de Identidad del 'Whisky Americano de Malta Pura',

ttb.gov.

La malta encuentra su camino en las aplicaciones de panadería y confitería tanto por sus propiedades de sabor como funcionales, mejorando la calidad general y el atractivo de los productos finales. Mientras tanto, los cereales de desayuno y los aperitivos aprovechan la malta por sus ventajas nutricionales y de sabor, contribuyendo a sus beneficios para la salud y la satisfacción del consumidor. El auge de los análogos lácteos de origen vegetal está impulsado en gran medida por un creciente apetito de los consumidores por fuentes de proteínas sostenibles y opciones sin lactosa, con las aplicaciones de leche de avena que impulsan notablemente la demanda de extracto de malta debido a su capacidad para mejorar la textura, el sabor y el perfil nutricional.

Análisis Geográfico

Europa ostenta una participación de mercado dominante del 34,25% en 2024, respaldada por siglos de experiencia cervecera tradicional, sofisticadas redes de cadena de suministro y regulaciones integrales que favorecen los métodos de producción artesanal. Empresas como Malteurop demuestran esta fortaleza regional, operando 23 instalaciones industriales en 14 países y manteniendo asociaciones extensas con 10.500 agricultores para garantizar estándares consistentes de materias primas de alta calidad. Alemania y el Reino Unido representan los mercados más grandes dentro de Europa, respaldados por segmentos de cerveza artesanal bien establecidos, extensas redes de distribución y estrategias exitosas de posicionamiento de productos premium.

De 2025 a 2030, la región de Asia-Pacífico está preparada para liderar con una sólida CAGR del 9,61%. Este auge está impulsado por la progresiva desregulación del mercado, el aumento de los ingresos de los consumidores y un rápido cambio en las preferencias hacia bebidas alcohólicas premium. En India, las instalaciones de producción modernizadas y una tendencia de consumo urbano están impulsando una notable expansión del mercado, respaldada por el aumento de los ingresos disponibles y una creciente población de clase media. Mientras tanto, el floreciente sector de cerveza artesanal de China está preparado para un crecimiento significativo, respaldado por su vasta población, la rápida urbanización y una base de consumidores más exigente, que busca cada vez más opciones de bebidas únicas y de alta calidad.

América del Norte mantiene su posición en el mercado a través de la innovación continua en la elaboración de cerveza artesanal, tecnologías de producción avanzadas y capacidades de producción de licores premium. La introducción de los estándares de Whisky Americano de Malta Pura por parte de la TTB, que exige un contenido del 100% de cebada malteada, ha aumentado significativamente la demanda de cebada de malteado especial e impactado las tendencias de producción. Además, investigaciones de la Universidad de Arkansas han demostrado que el arroz malteado puede reducir los costos de elaboración de cerveza entre un 2% y un 12% en comparación con el arroz molido. Este hallazgo es particularmente notable ya que el arroz produce más azúcar por acre que la cebada y requiere menos tierra para su cultivo.

Panorama Competitivo

El mercado de malta especial mantiene una fragmentación moderada, con actores establecidos que persiguen la integración vertical mientras las empresas emergentes apuntan a aplicaciones de nicho y métodos de producción sostenibles. Las principales empresas implementan estrategias integrales de cadena de suministro, desde el abastecimiento de materias primas hasta las redes de distribución, mientras que los actores más pequeños se centran en segmentos de mercado especializados y prácticas ecológicas. Las empresas concentran sus inversiones tecnológicas en la sostenibilidad y la optimización de procesos, implementando sistemas de energía renovable, medidas de conservación del agua y fuentes de combustible alternativas para reducir el impacto ambiental.

El programa de sostenibilidad de Muntons, que incluye la generación de energía a partir de biomasa y sistemas de reciclaje de agua, y las iniciativas medioambientales de Viking Malt, que incluyen procesos de secado en horno energéticamente eficientes y programas de reducción de residuos, demuestran cómo la mejora de la eficiencia operativa crea ventajas competitivas al tiempo que cumple con los requisitos regulatorios. Los centros de innovación sirven como diferenciadores clave en el mercado, como lo ejemplifican las instalaciones de Boortmalt en Bélgica y Argentina que desarrollan soluciones personalizadas para cerveceros artesanales y destiladores. Estos centros realizan investigaciones exhaustivas sobre perfiles de sabor, variedades de granos y técnicas de malteado para satisfacer los requisitos específicos de los clientes.

Al invertir fuertemente en capacidades de procesamiento y desarrollo de mercado, los actores pueden aprovechar las oportunidades en el procesamiento de granos alternativos. Estas oportunidades incluyen la producción de granos ancestrales, que atienden a los consumidores que buscan opciones tradicionales y ricas en nutrientes, y granos sin gluten, que responden a la creciente demanda de personas con restricciones dietéticas. Además, los ingredientes alimentarios de origen vegetal están ganando terreno debido a la creciente preferencia por dietas sostenibles y conscientes de la salud. Asimismo, los productos especiales dirigidos directamente a los consumidores presentan una vía lucrativa, especialmente a medida que el comercio electrónico y los canales de venta directa al consumidor continúan expandiéndose.

Líderes de la Industria de Malta Especial

Vivescia Group (Malteurop)

Cargill, Incorporated

Richardson International Limited (Crisp Malt)

Polttimo Oy (Viking Malt)

Muntons PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: French & Jupps, el maltero más antiguo del Reino Unido, ha lanzado una nueva línea de maltas tostadas especiales premolidas. La gama incluye 14 variedades, entre ellas cristal, ámbar, chocolate y cebada tostada, disponibles en pequeños lotes con pedidos mínimos a partir de una capa de palé. Esta iniciativa proporciona a los cerveceros artesanales e independientes un acceso más fácil a maltas de alta calidad y herencia, manteniendo la frescura y la consistencia de las recetas.

- Abril de 2025: Blue Ox Malthouse, el principal maltero de suelo de Maine, ha introducido siete nuevas maltas tostadas especiales utilizando granos locales. La gama incluye Centeno de Chocolate, Cristal 90, Cristal 120, Triticale Dorado, Cebada Tostada, Avena Tostada y Trigo Tostado, ofreciendo sabores que van desde el chocolate negro hasta el café y la melaza. Desarrolladas con cervecerías regionales y producidas en su instalación ampliada, ahora la mayor operación de malta de suelo fuera de Europa, estas maltas se fabrican en pequeños lotes para mantener los estándares de calidad.

- Noviembre de 2024: Boortmalt ha anunciado oficialmente la expansión de su instalación Minch Malt en Athy, Condado de Kildare, Irlanda. La mejora añadirá equipos de malteado de última generación, aumentando la capacidad en 20.000 toneladas métricas por año. Programada para comenzar en noviembre de 2024 y completarse a finales de 2025, el proyecto es parte de una inversión multimillonaria en euros, elevando el gasto total de Boortmalt en Athy a casi 100 millones de EUR. Esta expansión permite a la planta absorber más cebada irlandesa de alta calidad, aumentando de 180.000 TM a más de 200.000 TM anuales, apoyando a los agricultores locales y mejorando la producción de malta premium del país para cerveceros y destiladores de todo el mundo.

- Febrero de 2024: Viking Malt se ha asociado con la empresa sueca de tecnología agrícola Improvin' para implementar una plataforma de sostenibilidad impulsada por inteligencia artificial para el seguimiento y la reducción de las emisiones de gases de efecto invernadero en su cadena de suministro de cebada europea. La iniciativa involucra a más de 1.200 agricultores en Finlandia, Suecia, Dinamarca, Polonia y Lituania, midiendo las emisiones y la biodiversidad a nivel de campo. Este programa tiene como objetivo las emisiones de Alcance 3 de Viking Malt, que constituyen aproximadamente el 87% de su huella de carbono total.

Alcance del Informe Global del Mercado de Malta Especial

| Malta Cristal y Caramelo |

| Malta Tostada y de Chocolate |

| Malta Oscura/Negra |

| Otros (Ahumada, Turbada, Acidulada, etc.) |

| Cebada |

| Trigo |

| Centeno |

| Avena |

| Otros Granos Novedosos (Arroz, Sorgo, Quinoa) |

| Grano Seco/Entero |

| Líquido/Extracto |

| Harinas y Polvos de Malta |

| Elaboración de Cerveza |

| Destilación |

| Panadería y Confitería |

| Cereales de Desayuno y Aperitivos |

| Análogos Lácteos de Origen Vegetal |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Malta Cristal y Caramelo | |

| Malta Tostada y de Chocolate | ||

| Malta Oscura/Negra | ||

| Otros (Ahumada, Turbada, Acidulada, etc.) | ||

| Por Grano de Origen | Cebada | |

| Trigo | ||

| Centeno | ||

| Avena | ||

| Otros Granos Novedosos (Arroz, Sorgo, Quinoa) | ||

| Por Forma | Grano Seco/Entero | |

| Líquido/Extracto | ||

| Harinas y Polvos de Malta | ||

| Por Aplicación | Elaboración de Cerveza | |

| Destilación | ||

| Panadería y Confitería | ||

| Cereales de Desayuno y Aperitivos | ||

| Análogos Lácteos de Origen Vegetal | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de malta especial?

El tamaño del mercado de malta especial es de USD 3.230 millones en 2025 y se proyecta que alcance los USD 4.910 millones en 2030, lo que refleja una CAGR del 6,13%.

¿Qué región está creciendo más rápido en maltas especiales?

Se prevé que Asia-Pacífico registre una CAGR del 9,61% hasta 2030, impulsada por la liberalización regulatoria y el aumento del consumo de cerveza premium.

¿Por qué los extractos líquidos de malta están ganando popularidad?

Los extractos ahorran espacio de almacenamiento y simplifican la dosificación para los pequeños cerveceros, mientras que los fabricantes de bebidas funcionales valoran su precisión de sabor y contribución nutricional.

¿Qué tipo de producto tiene la mayor participación de mercado?

Las maltas cristal y caramelo lideran con el 42,58% de los ingresos de 2024, gracias a su versatilidad para aportar color y dulzura en aplicaciones de bebidas y alimentos.

Última actualización de la página el: