Tamaño y Participación del Mercado de Gases Especiales para Fabs de DRAM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.61% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

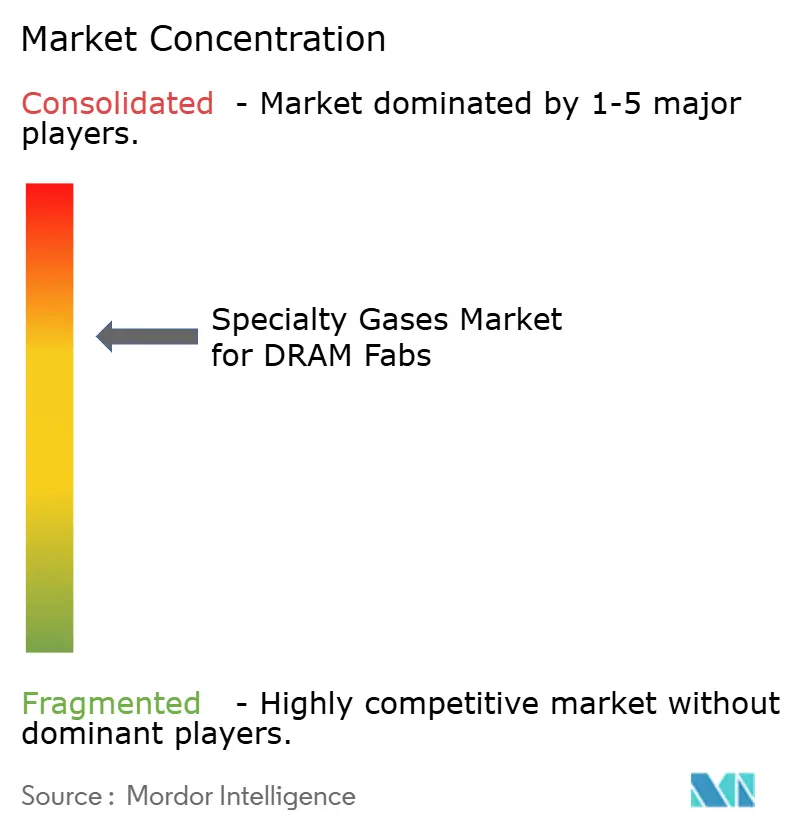

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gases Especiales para Fabs de DRAM por Mordor Intelligence

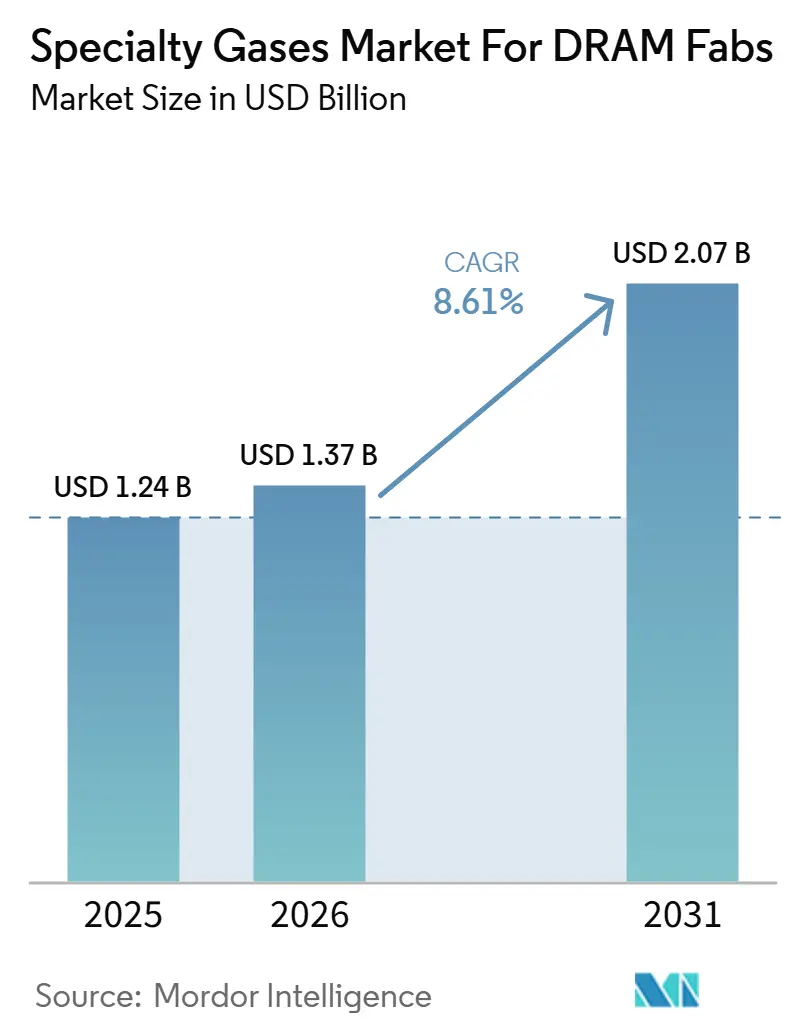

El Mercado de Gases Especiales para Fabs de DRAM fue valorado en 1,24 mil millones de USD en 2025 y se estima que crecerá desde 1,37 mil millones de USD en 2026 hasta 2,07 mil millones de USD en 2031, a una CAGR del 8,61% durante el período de pronóstico (2026-2031). El crecimiento en la industria del mercado de gases especiales para fabs de DRAM está siendo moldeado por la transición hacia nodos DRAM sub-10nm, donde cada reducción añade más pasos de grabado, limpieza y deposición por oblea e incrementa el uso de gases, incluso cuando los inicios de oblea no aumentan al mismo ritmo. La producción de HBM está añadiendo una segunda capa de demanda porque las pilas más altas requieren grabado repetido de vías a través del silicio, deposición de barrera y pasos de relleno que no están presentes de la misma forma en los flujos de memoria plana. Estos 2 cambios están ocurriendo simultáneamente, por lo que el mercado de gases especiales para fabs de DRAM se está expandiendo tanto en intensidad de proceso como en crecimiento de producción, y no solo en volumen de obleas. Los contratos de suministro a largo plazo en sitio todavía anclan la competencia, pero las recientes interrupciones en el suministro de gases raros han llevado a las fabs a dar más peso a la resiliencia del abastecimiento, la redundancia regional y el soporte de calificación que al precio por sí solo. Esa combinación deja al mercado con un margen duradero de crecimiento en químicas fluoradas, precursores avanzados de deposición, sistemas de suministro de ultra alta pureza y alternativas de limpieza de menor potencial de calentamiento global (GWP) que puedan asegurar el estatus de proceso de referencia con el tiempo.

Conclusiones Clave del Informe

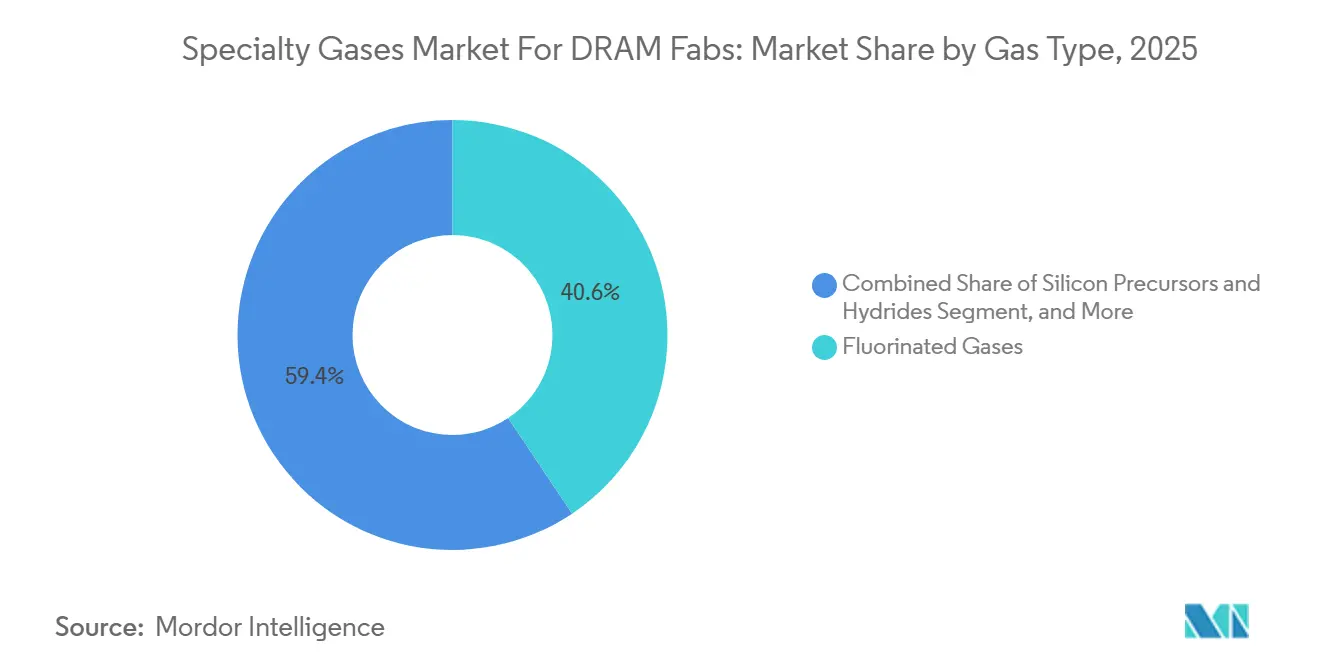

- Por tipo de gas, los gases fluorados lideraron la industria del mercado de gases especiales para fabs de DRAM con una participación del 40,61% en 2025, mientras que se proyecta que los precursores de silicio e hidruros se expandan a una CAGR del 9,38% hasta 2031.

- Por aplicación de proceso, la limpieza de cámara representó una participación del 37,94% de la industria del mercado de gases especiales para fabs de DRAM en 2025, mientras que se proyecta que la deposición de película delgada crezca a una CAGR del 9,71% hasta 2031.

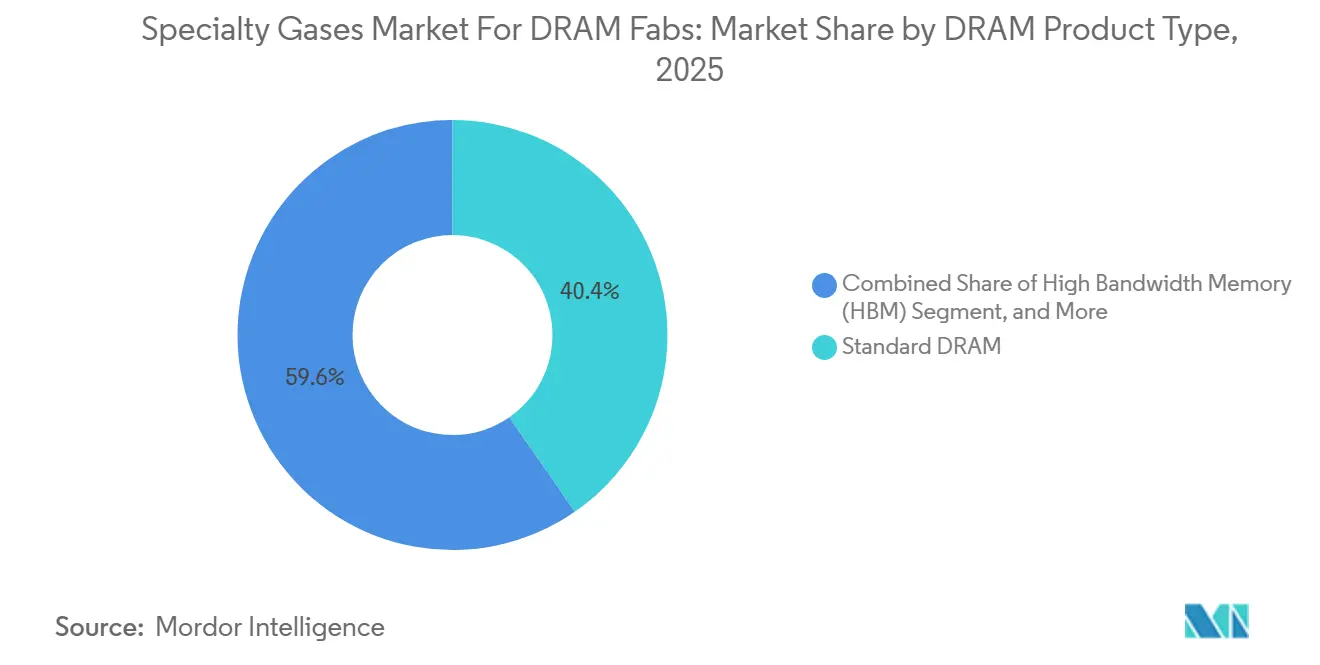

- Por tipo de producto DRAM, la DRAM estándar mantuvo una participación del 40,37% de la industria del mercado de gases especiales para fabs de DRAM en 2025, mientras que se proyecta que la HBM se expanda a una CAGR del 9,86% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación del 87,58% en 2025, mientras que se proyecta que América del Norte crezca a una CAGR del 9,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Gases Especiales para Fabs de DRAM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad de los Nodos DRAM e Intensidad del Multipatronado | +2.4% | Global, la mayor concentración se encuentra en Corea del Sur, Taiwán y Japón | Corto plazo (≤ 2 años) |

| Expansión del Número de Capas en Pilas HBM que Incrementa los Ciclos de Deposición y Grabado | +1.9% | Global, concentrado en Corea del Sur, Taiwán y Japón | Corto plazo (≤ 2 años) |

| Adiciones de Capacidad de Fabs en los Centros de Memoria de Asia-Pacífico | +1.5% | Núcleo de Asia-Pacífico: Corea del Sur, Taiwán, Japón, China, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Localización Geopolítica de las Cadenas de Suministro de Gases para Semiconductores | +0.8% | Global, de forma aguda en Corea del Sur, Taiwán, América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia Suministro y Monitoreo de Gases en Línea de Ultra Alta Pureza | +0.6% | Global, con ganancias tempranas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mayor Demanda de Química de Limpieza de Cámara de Bajo Defecto | +0.4% | Global, concentrado en los centros de memoria de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de los Nodos DRAM e Intensidad del Multipatronado

La industria del mercado de gases especiales para fabs de DRAM está recibiendo apoyo directo de la transición desde la generación de proceso 1z hacia 1b y 1c, porque las estructuras más finas aumentan el número de pasos de deposición, espaciador, transferencia de patrón y limpieza necesarios para completar cada oblea. En términos prácticos, las fabs están utilizando más gases de grabado fluorados, más materiales a base de silicio y condiciones de suministro más estrictamente controladas simplemente para preservar la fidelidad del patrón a medida que las dimensiones de línea se reducen. Eso crea un aumento estructural en el consumo de gases por bit fabricado, lo cual es más importante que la producción de obleas por sí sola cuando la migración a nodos DRAM avanzados está en curso. La adopción en producción en 2025 por parte de Lam Research de la tecnología de fotorresistente seco EUV por parte de un fabricante de memoria líder también demostró que la consolidación de pasos en una parte del flujo puede introducir nuevos materiales en fase gaseosa y nuevos requisitos de pureza en otra parte del flujo. El resultado es que la industria del mercado de gases especiales para fabs de DRAM continúa beneficiándose incluso cuando la hoja de ruta del proceso cambia su combinación de litografía, porque la presión para controlar la transferencia de patrones, la densidad de defectos y la calidad de las películas permanece sin cambios. Por eso la escalada de procesos sigue siendo uno de los apoyos más sólidos para el crecimiento de la demanda en las fabs de DRAM de Corea del Sur, Taiwán y Japón.

Expansión del Número de Capas en Pilas HBM que Incrementa los Ciclos de Deposición y Grabado

La industria del mercado de gases especiales para fabs de DRAM también está siendo impulsada por la HBM, donde cada dado adicional en la pila incrementa la formación de vías a través del silicio, una deposición de barrera más conforme y más actividad de relleno a nivel unitario. Esto importa porque el aumento de la HBM no es solo una historia de volumen, sino también una historia de densidad de proceso, con más pasos intensivos en gases integrados en cada paquete terminado a medida que aumentan las alturas de las pilas. Las pilas más altas necesitan un rendimiento de grabado más profundo y limpio, mayor uniformidad de proceso y ciclos de ALD y CVD más repetibles, lo que eleva la importancia de un suministro estable de precursores fluorados y de deposición. La expansión de la HBM ya está alimentando la demanda adyacente de gases en empaquetado y pruebas también, ilustrado por el acuerdo de Air Liquide en junio de 2026 para construir y operar una unidad de producción de nitrógeno para el sitio de HBM P&T7 de Cheongju de SK Hynix en Corea del Sur. Dado que el mercado de gases especiales para el sector de fabs de DRAM sirve tanto a la fabricación de obleas como al ecosistema avanzado de memoria que lo rodea, la HBM se ha convertido en un multiplicador de demanda en lugar de un nicho de producto estrecho. Por eso los proveedores están tratando las decisiones de capacidad, calificación y localización vinculadas a la HBM como prioridades estratégicas centrales en lugar de como una extensión secundaria de la demanda estándar de DRAM.

Adiciones de Capacidad de Fabs en los Centros de Memoria de Asia-Pacífico

El mercado de gases especiales para fabs de DRAM sigue estrechamente vinculado a la expansión de fabs en Asia-Pacífico, ya que la región todavía alberga casi toda la capacidad de fabricación avanzada de DRAM y la mayor parte de la actividad de HBM de mayor valor. Cada nueva sala limpia de 300mm importante y cada expansión importante de línea de empaquetado crea una demanda duradera de gases atmosféricos, gases raros y químicas específicas de proceso respaldadas por contratos a largo plazo y sistemas de suministro integrados. La decisión de SK Hynix en febrero de 2026 de comprometer 21,6 billones de KRW (15 mil millones de USD) en inversión adicional para su primera fab del Clúster de Semiconductores de Yongin demostró que los productores de memoria todavía esperan escasez de suministro y todavía ven margen para adiciones de capacidad plurianuales.[1]SK hynix, "Nueva Inversión en Instalaciones para el Clúster de Semiconductores de Yongin," Sala de Prensa de SK hynix, skhynix.com Air Products reforzó la misma dirección en abril de 2026, cuando anunció múltiples instalaciones de producción de gases para la fab de próxima generación de Samsung en Pyeongtaek, subrayando cómo la construcción de fabs y la infraestructura de gases en sitio continúan avanzando juntas. Como resultado, la industria del mercado de gases especiales para fabs de DRAM continúa beneficiándose de las adiciones de capacidad protegidas por largas vidas útiles de los activos y altas barreras de cambio una vez instalados. Esto mantiene la demanda más duradera de lo que sugeriría el precio spot de la memoria, ya que la decisión sobre la infraestructura de gases generalmente se toma para un horizonte operativo medido en años, no en trimestres.

Localización Geopolítica de las Cadenas de Suministro de Gases para Semiconductores

El mercado de gases especiales para fabs de DRAM está siendo reconfigurado por la localización, ya que la adquisición de gases ha ido más allá de simples decisiones de precio y logística y se ha convertido en parte de la gestión de riesgos de las fabs. Las interrupciones en el suministro de gases raros durante los últimos 2 años hicieron que los productores de memoria estuvieran más dispuestos a firmar contratos más largos, diversificar las regiones de origen y alinear el suministro con instalaciones que puedan demostrar un rendimiento estable de purificación y entrega. Ese cambio favorece a los proveedores que ya tienen grandes balances, múltiples bases de producción y la capacidad de situar activos cerca de los clústeres de fabs. La expansión de Air Liquide en Corea del Sur y Japón, junto con el gran proyecto de Air Products en Pyeongtaek, muestra cómo los principales proveedores están respondiendo construyendo posiciones regionales más profundas en lugar de depender de un modelo de suministro transfronterizo ajustado. La continua expansión de Linde en el complejo de Samsung en Pyeongtaek apunta en la misma dirección, con la infraestructura de suministro integrada sirviendo tanto como foso comercial como herramienta de resiliencia. En este contexto, la industria del mercado de gases especiales para fabs de DRAM se está volviendo más específica por región en su ejecución, aunque siga siendo global en términos de tecnología y estándares de calificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores Costos de Cumplimiento de Emisiones de Gases Fluorados | -0.9% | Global, agudo en Europa y América del Norte, con influencia del cumplimiento extendiéndose a las fabs orientadas a la exportación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta Carga de Calificación para las Recetas de Gases en Fabs de Memoria | -0.7% | Global, concentrado en Corea del Sur, Taiwán y Japón | Largo plazo (≥ 4 años) |

| Riesgo de Concentración de Materias Primas para Gases Raros | -0.4% | Global, la mayor exposición estructural en Corea del Sur, Taiwán y Japón | Corto plazo (≤ 2 años) |

| Largos Ciclos de Adquisición e Inercia en el Cambio de Proveedor | -0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos de Cumplimiento de Emisiones de Gases Fluorados

La industria del mercado de gases especiales para fabs de DRAM enfrenta claras restricciones de costos debido a controles más estrictos sobre los gases de efecto invernadero fluorados, porque las mismas químicas que siguen siendo centrales para el grabado y la limpieza de cámara también conllevan la mayor carga de emisiones. La Unión Europea reforzó esta dirección bajo el Reglamento (UE) 2024/573, y el Reglamento de Ejecución (UE) 2026/286 de la Comisión Europea proporcionó solo una exención temporal para los enfriadores de semiconductores hasta 2029, en lugar de una exención permanente. Esa señal política importa mucho más allá de Europa porque los fabricantes de memoria a menudo armonizan las decisiones de herramientas y químicas en sus sitios globales una vez que un estándar más estricto comienza a dar forma a la planificación de costos y cumplimiento a largo plazo. A medida que la profundidad de grabado de DRAM aumenta y las capas de HBM crecen, los pasos intensivos en gases conllevan una mayor carga de abatimiento, reporte y optimización de procesos, lo que eleva el costo total de propiedad incluso si la demanda física se mantiene firme. Esto no impide que la industria del mercado de gases especiales para fabs de DRAM crezca, pero sí reduce el margen tanto para las fabs como para los proveedores y eleva el valor comercial de las alternativas de menor GWP que puedan superar la calificación. Con el tiempo, los costos de cumplimiento influirán no solo en qué gas se compra, sino también en qué proveedor puede apoyar el monitoreo, la trazabilidad y la integración del abatimiento a nivel de fab.

Alta Carga de Calificación para las Recetas de Gases en Fabs de Memoria

La industria del mercado de gases especiales para fabs de DRAM también sigue estando limitada por el ciclo de calificación muy largo y exigente requerido para cualquier cambio de gas, mezcla o suministro dentro de una fab de memoria avanzada. La calificación generalmente cubre la verificación de pureza, el análisis de contaminación metálica y no metálica, las verificaciones de estabilidad de distribución y la validación eléctrica a nivel de oblea antes de que un proveedor o una química pueda pasar al uso rutinario. Ese proceso es lento por diseño porque incluso la contaminación en trazas puede dañar el rendimiento, la confiabilidad del nodo de almacenamiento y la estabilidad de la línea en estructuras DRAM avanzadas. La barrera es aún más alta cuando se propone una nueva química de menor GWP o menor defecto, porque la fab debe demostrar que el beneficio ambiental no se produce a expensas del rendimiento, el control de partículas o el desempeño eléctrico. Esto significa que la industria del mercado de gases especiales para fabs de DRAM a menudo recompensa a los titulares que ya están calificados, instalados e integrados con la arquitectura de suministro de la fab. También explica por qué el cambio de proveedor en este mercado tiende a ocurrir durante nuevas construcciones de fabs, transiciones importantes de nodos o introducciones de herramientas, en lugar de mediante reemplazos rápidos dentro de una línea estable de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Gas: Los Gases Fluorados Permanecieron como la Química de Proceso Central

Los gases fluorados retuvieron una participación del 40,61% de la industria del mercado de gases especiales para fabs de DRAM en 2025, reflejando su papel central en el grabado por plasma y la limpieza de cámara en todos los principales flujos de proceso DRAM. El NF₃, CF₄, C₂F₆, CHF₃ y C₄F₈ siguieron siendo difíciles de desplazar porque soportan pasos de alta frecuencia que influyen directamente en la condición de la cámara, la transferencia de características y la estabilidad del rendimiento. Esa posición es especialmente importante en el mercado de gases especiales para fabs de DRAM porque los procesos de limpieza y grabado se repiten con tanta frecuencia que incluso pequeños cambios en el proceso pueden alterar la demanda total de gases a nivel de fab. Al mismo tiempo, está surgiendo presión competitiva, ya que estudios de IOP Science en 2026 mostraron que el COF₂, incluido el COF₂ con adición de N₂O, puede ofrecer un rendimiento prometedor en la limpieza de cámara de nitruro de silicio con un perfil de GWP mucho más bajo que las opciones heredadas.

Los precursores de silicio e hidruros son la familia de gases de más rápido crecimiento en la industria del mercado de gases especiales para fabs de DRAM, con una CAGR del 9,38% de 2026 a 2031, impulsada por la transición hacia una deposición más conforme en estructuras de memoria de mayor relación de aspecto. A medida que las arquitecturas de condensadores y barreras se vuelven más exigentes, las fabs necesitan un control de espesor más estricto y un comportamiento de superficie más limpio, lo que eleva la importancia de las químicas de precursores orientadas a ALD y la estabilidad del suministro. Los gases nobles y raros siguen siendo más pequeños en términos de volumen directo, pero tienen una importancia estratégica desproporcionada porque el soporte de litografía, la estabilidad del grabado y el rendimiento de purga pueden verse afectados cuando el abastecimiento se vuelve escaso. Otros gases como N₂O, CO₂ y H₂ continúan desempeñando roles de oxidación, transporte y acondicionamiento que mantienen la demanda amplia en todo el flujo de proceso incluso cuando no lideran la combinación por valor. Dentro de la industria del mercado de gases especiales para fabs de DRAM, eso crea una clara división entre los proveedores que pueden soportar una cesta química amplia y aquellos que siguen dependiendo de solo 1 o 2 líneas de productos heredados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Proceso: La Deposición de Película Delgada se Expande más Rápidamente

La limpieza de cámara representó el 37,94% de la industria del mercado de gases especiales para fabs de DRAM en 2025, subrayando cuánto dependen las fabs de DRAM de vanguardia de los ciclos de limpieza frecuentes para mantener la calidad de la deposición y controlar la contaminación por partículas. Esta aplicación siguió siendo la más grande porque los parques de herramientas CVD y ALD de alta densidad requieren una limpieza de cámara por plasma in-situ y remota repetible para mantener las cámaras productivas y dentro de especificación. El mercado de gases especiales para fabs de DRAM, por lo tanto, continúa derivando una gran parte de su demanda base de los requisitos de tiempo de actividad de las herramientas en lugar de solo de la combinación de productos finales. Lam Research y STMicroelectronics también demostraron que la limpieza de cámara por plasma in-situ optimizada puede reducir el uso de NF₃ y las emisiones de carbono en un 32%, lo que importa porque la adquisición, el control de costos y la gestión de emisiones ahora se manejan juntos en lugar de por separado.[2]Lam Research, "Las Optimizaciones de Limpieza de Cámara Pueden Reducir las Emisiones de Carbono en un 32%," Sala de Prensa de Lam Research, lamresearch.com Ese tipo de mejora no elimina la demanda, pero desplaza el valor hacia los proveedores que pueden combinar el rendimiento de la química con una mayor eficiencia del proceso.

La deposición de película delgada es la aplicación de más rápido crecimiento en la industria del mercado de gases especiales para fabs de DRAM, con una CAGR del 9,71% de 2026 a 2031, ya que los nodos DRAM avanzados utilizan más capas conformes y esquemas de dieléctrico y barrera más exigentes. Cada movimiento hacia estructuras más finas aumenta la necesidad de un crecimiento de película controlado en pilas de condensadores, integración de alta constante dieléctrica (κ) y formación de barreras, lo que a su vez apoya el uso creciente de precursores de deposición y gases portadores asociados. El grabado por plasma sigue siendo otra categoría importante de consumo de gases, ya que las características del condensador y la línea de bits continúan empujando relaciones de aspecto que dependen de mezclas estables de gases fluorados y ventanas de proceso estrictamente gestionadas. El dopado y la implantación iónica consumen un volumen total menor, pero el estándar de pureza es severo y el valor por unidad de gas es alto, especialmente para aplicaciones de arsina, fosfina y diborano. El lanzamiento en 2026 por parte de Accurate Gas Control Systems de su plataforma CryoSure también destacó cómo la estabilidad del suministro de diborano se está volviendo más importante a medida que los nodos de memoria avanzados exigen un control más estricto del comportamiento del dopante. Dentro de la industria del mercado de gases especiales para fabs de DRAM, las ganancias más rápidas se están moviendo por lo tanto hacia los proveedores que pueden soportar la complejidad de la deposición y no solo la demanda de limpieza a granel.

Por Tipo de Producto DRAM: La HBM Está Aumentando el Uso de Gases por Unidad Fabricada

La DRAM estándar retuvo una participación del 40,37% del mercado de gases especiales para fabs de DRAM en 2025, respaldada por la demanda de actualización de servidores y PC vinculada a la adopción de DDR5 y la fabricación continua de volumen entre los principales productores. Este segmento sigue siendo importante porque mantiene alta la utilización base de las fabs y sostiene una demanda amplia de gases de grabado, limpieza y deposición en flujos maduros y avanzados. En el mercado de gases especiales para fabs de DRAM, la DRAM estándar sigue siendo el ancla de volumen, incluso cuando las categorías de productos más nuevas lideran en intensidad de crecimiento. La DRAM móvil también representa una capa de demanda significativa, ya que las generaciones LPDDR5 y LPDDR5X requieren un control más estricto de película y patrón a medida que las plataformas de teléfonos inteligentes continúan impulsando el ancho de banda de memoria. La DRAM gráfica y la DRAM de servidor proporcionan soporte adicional a través de los requisitos de juegos, inferencia de inteligencia artificial y memoria del host, manteniendo activa una gran base instalada de producción convencional de DRAM.

La HBM es el tipo de producto de más rápido crecimiento en la industria del mercado de gases especiales para fabs de DRAM, con una CAGR del 9,86% de 2026 a 2031, y ese crecimiento está impulsado por un contenido de gases por unidad terminada mucho mayor que en la DRAM plana estándar. La razón es sencilla: cada dado adicional en un paquete apilado añade grabado de TSV, deposición de barrera y pasos de relleno de tungsteno que aumentan directamente el uso de gases fluorados y precursores de deposición. Eso convierte la combinación de productos en una palanca de crecimiento independiente, porque incluso un modesto cambio hacia la HBM cambia la intensidad de la demanda de gases sin necesitar el mismo salto en los inicios de obleas. La DRAM móvil y la DRAM de servidor seguirán siendo importantes, pero no tienen la misma prima estructural de recuento de pasos que tiene la HBM. Dentro de la industria del mercado de gases especiales para fabs de DRAM, por eso los proveedores están prestando tanta atención a las calificaciones vinculadas a la HBM, la co-ubicación y la infraestructura adyacente al empaquetado, ya que el valor creado por unidad de producción de memoria es materialmente mayor cuando la arquitectura de pila se vuelve más compleja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 87,58% del tamaño del mercado de gases especiales para fabs de DRAM en 2025, reflejando la abrumadora concentración de fabricación avanzada de DRAM en la región y la agrupación de activos de producción de gases alrededor de esas fabs. Corea del Sur siguió siendo el centro nacional más importante dentro de la industria del mercado de gases especiales para fabs de DRAM, con el complejo de Pyeongtaek de Samsung y los sitios establecidos y planificados de SK Hynix continuando anclando los compromisos de infraestructura de gases a largo plazo. La selección de Air Products en abril de 2026 para construir, poseer y operar múltiples instalaciones de producción de gases en la nueva fab avanzada de semiconductores de Samsung en Pyeongtaek mostró cuán profundamente la base de suministro está siendo integrada en los planes de expansión de memoria coreana. La decisión de inversión de SK Hynix en Yongin en febrero de 2026 reforzó la misma dirección de demanda, ya que los grandes proyectos de fabs de esta escala bloquean la demanda de gases durante muchos años una vez que la instalación de herramientas y el progreso de calificación avanzan. Taiwán también fortaleció su papel en la industria del mercado de gases especiales para fabs de DRAM a través de la actividad de memoria y materiales, respaldada por la inauguración en marzo de 2026 por parte de Air Liquide de su primera planta de materiales avanzados a gran escala en Taichung para productos de deposición y grabado.

Japón siguió siendo crítico para la industria del mercado de gases especiales para fabs de DRAM a través de la fortaleza del suministro upstream en lugar del volumen puro de obleas DRAM, particularmente en gases atmosféricos de ultra pureza, químicas de grabado y soporte de precursores. El compromiso de Air Liquide en abril de 2026 de 200 millones de EUR (226 millones de USD) para 2 unidades de producción de gases de ultra pureza en Hiroshima demostró que Japón continúa atrayendo inversiones a largo plazo donde la producción avanzada de chips requiere un suministro de gases extremadamente confiable.[3]Air Liquide, "Air Liquide Inaugura su Primera Planta de Fabricación de Materiales Avanzados en Taiwán," Air Liquide, airliquide.com China se está convirtiendo en un centro de demanda más importante en la industria del mercado de gases especiales para fabs de DRAM a medida que la actividad de memoria local escala y los proveedores nacionales intentan calificar más gases de proceso para uso avanzado, una dirección reflejada en el prospecto de OPI de CXMT de 2026 y los planes más amplios de expansión de memoria. El resto de Asia-Pacífico sigue siendo más pequeño en la fabricación de obleas DRAM, pero se está volviendo más relevante a través del soporte de empaquetado avanzado y la integración de la cadena de suministro regional.

América del Norte es la geografía de más rápido crecimiento en la industria del mercado de gases especiales para fabs de DRAM, con una CAGR del 9,38% de 2026 a 2031, porque la inversión en semiconductores en territorio nacional está creando nueva demanda de infraestructura de gases local, sistemas de suministro y soporte de materiales especiales. El plan de agosto de 2025 de Entegris de 700 millones de USD en investigación y desarrollo e inversión de capital en el país, junto con su acuerdo de adjudicación de la Ley CHIPS de diciembre de 2024, mostró cómo la base de suministro de los Estados Unidos se está expandiendo en torno a materiales semiconductores avanzados y soluciones de pureza. Europa y el resto del mundo mantuvieron una participación directa mucho menor en la industria del mercado de gases especiales para fabs de DRAM porque no albergan la misma escala de fabricación de DRAM en volumen. Aun así, Europa sigue influyendo en las decisiones de química a nivel global, ya que sus normas sobre gases fluorados están impulsando a las fabs y proveedores a prepararse para un cumplimiento de emisiones a largo plazo más estricto.

Panorama Competitivo

La industria del mercado de gases especiales para fabs de DRAM muestra una concentración de moderada a alta en el suministro de gases a granel y de proceso, con Linde plc, Air Liquide S.A. y Air Products and Chemicals, Inc. manteniendo las posiciones más sólidas a través de acuerdos a largo plazo en sitio con las principales fabs de memoria. El acuerdo de Linde en abril de 2025 para construir una octava unidad de separación de aire para el sitio de Pyeongtaek de Samsung ilustró cómo los proveedores titulares profundizan su posición expandiéndose dentro de los campus de clientes existentes en lugar de competir solo por nuevas cuentas. Air Liquide fortaleció su presencia en Corea en 2026 a través de la adquisición de DIG Airgas y luego vinculó esa posición más amplia a un nuevo acuerdo de suministro de nitrógeno a largo plazo para el sitio de empaquetado de HBM P&T7 de Cheongju de SK Hynix. Air Products también aseguró un papel importante en la expansión de próxima generación de Samsung en Pyeongtaek, demostrando que el nivel superior de la industria del mercado de gases especiales para fabs de DRAM todavía compite de manera más efectiva a través de la escala, la intensidad de capital y la infraestructura instalada. Estos movimientos mantienen altas las barreras de cambio porque una vez que la red de suministro está integrada en una fab, el reemplazo es costoso, lento y operativamente arriesgado.

Por debajo de esa capa superior, la industria del mercado de gases especiales para fabs de DRAM sigue abierta a especialistas asiáticos que compiten en químicas fluoradas y a base de silicio donde la experiencia a nivel de proceso importa más que la escala pura de gases atmosféricos. El punto de apertura más importante es la sustitución de bajo GWP, ya que la calificación de COF₂ y alternativas de estilo F₂/N₂ puede desplazar gradualmente el valor de las líneas de suministro centradas en NF₃ heredado si el rendimiento y el control de defectos demuestran ser duraderos en la producción en volumen. Entegris ocupa una posición separada de alto valor a través de gases de implantación iónica, precursores de ALD y sistemas de suministro de ultra alta pureza, y su plan de inversión de 700 millones de USD en los Estados Unidos mostró que la arquitectura de suministro se está volviendo tan importante como la química en sí misma.[4]Entegris, "Entegris Anuncia Planes de Inversión de 700 Millones de USD en los Estados Unidos, Centro Tecnológico en Illinois," Business Wire, businesswire.com Los proveedores chinos también están intentando ganar terreno en la industria del mercado de gases especiales para fabs de DRAM alineando la capacidad de gases local con la expansión de la fabricación de memoria nacional y los programas de calificación.

Los estándares competitivos son estrictos en toda la industria del mercado de gases especiales para fabs de DRAM, con la pureza certificada, el reporte de impurezas sub-ppb y el rendimiento estable en el punto de uso sirviendo como requisitos de referencia en lugar de puntos de diferenciación. Por eso la siguiente capa de ventaja proviene cada vez más del monitoreo, el control del suministro y el soporte de codesarrollo en lugar del suministro de gases básicos por sí solo. La planta de materiales avanzados de Air Liquide en Taichung en marzo de 2026 capturó esa dirección claramente, porque movió a la empresa más profundamente hacia la fabricación de materiales de deposición y grabado cerca de la base de clientes en lugar de limitar su papel al suministro de gases a granel. Como resultado, es probable que la industria del mercado de gases especiales para fabs de DRAM siga siendo liderada por unos pocos grandes actores globales en el suministro central, mientras que los cambios de participación más estrechos emergen en químicas avanzadas, limpieza de bajo GWP y plataformas de suministro de ultra alta pureza.

Líderes del Mercado de Gases Especiales para Fabs de DRAM

Linde plc

Air Liquide S.A.

Air Products and Chemicals, Inc.

SK Materials Co., Ltd.

Nippon Sanso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Air Liquide firmó un contrato a largo plazo con SK Hynix para construir y operar una unidad de producción de nitrógeno en la fab de empaquetado y pruebas P&T7 de Cheongju, invirtiendo 200 millones de EUR (232 millones de USD). La instalación suministrará gases de alta pureza para el empaquetado avanzado de chips HBM, con la puesta en marcha prevista para finales de 2027. Este acuerdo aprovechó la adquisición de DIG Airgas por parte de Air Liquide por 3,3 mil millones de USD, completada a principios de 2026.

- Abril de 2026: Air Products and Chemicals fue seleccionada por Samsung Electronics para construir, poseer y operar múltiples instalaciones de producción de gases de última generación en la nueva fab avanzada de semiconductores de Samsung en Pyeongtaek, Corea del Sur, suministrando nitrógeno, oxígeno, argón e hidrógeno. Air Products calificó esto como su mayor inversión en la industria de semiconductores hasta la fecha, con instalaciones previstas para entrar en operación en múltiples fases desde 2028 hasta 2030.

- Abril de 2026: Air Liquide comprometió 200 millones de EUR (226 millones de USD) para construir y operar 2 nuevas unidades de producción de gases industriales en Hiroshima, Japón, suministrando nitrógeno, oxígeno y argón de ultra pureza para la producción avanzada de chips de un fabricante de semiconductores líder a nivel mundial. Se prevé que las operaciones comiencen a finales de 2028.

- Marzo de 2026: Air Liquide inauguró su primera planta de fabricación de Materiales Avanzados a gran escala en la ciudad de Taichung, Taiwán, produciendo materiales de deposición y grabado para fabs de semiconductores de próxima generación. La instalación marca la transición de Air Liquide del suministro de gases a la fabricación de química especial avanzada en Taiwán, donde la empresa ya opera 54 instalaciones dedicadas a semiconductores.

Alcance del Informe sobre el Mercado de Gases Especiales para Fabs de DRAM

Los gases especiales para fabs de DRAM son gases de alta pureza utilizados en instalaciones de fabricación de memoria dinámica de acceso aleatorio (DRAM) para apoyar procesos críticos de fabricación de semiconductores, incluidos la deposición, el grabado, la limpieza, el dopado y el acondicionamiento de cámara. El alcance incluye los gases utilizados en los pasos de fabricación de obleas DRAM, como nitrógeno, argón, helio, hidrógeno, amoníaco, silano, hexafluoruro de tungsteno, óxido nitroso, trifluoruro de nitrógeno, gases fluorados y otros gases especiales de grado electrónico suministrados a las fabs para aplicaciones de proceso, purga, transporte y limpieza.

El Informe de la Industria del Mercado de Gases Especiales para Fabs de DRAM está segmentado por familia de gases (gases fluorados, precursores de silicio e hidruros, gases nobles / raros y otros gases de proceso), aplicación de proceso (limpieza de cámara, grabado por plasma / grabado iónico reactivo (RIE), deposición de película delgada (CVD / ALD / Epitaxia), dopado / implantación iónica y otras aplicaciones de proceso), tipo de producto DRAM (DRAM estándar, DRAM móvil (LPDDR), DRAM gráfica (GDDR), memoria de alto ancho de banda (HBM), DRAM de servidor y otros tipos de productos DRAM) y geografía (América del Norte, Europa, Asia-Pacífico y resto del mundo). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Gases Fluorados |

| Precursores de Silicio e Hidruros |

| Gases Nobles / Raros |

| Otros Tipos de Gases |

| Limpieza de Cámara |

| Grabado por Plasma / Grabado Iónico Reactivo (RIE) |

| Deposición de Película Delgada (CVD / ALD / Epitaxia) |

| Dopado / Implantación Iónica |

| Otras Aplicaciones de Proceso |

| DRAM Estándar |

| DRAM Móvil (LPDDR) |

| DRAM Gráfica (GDDR) |

| Memoria de Alto Ancho de Banda (HBM) |

| DRAM de Servidor |

| Otros Tipos de Productos DRAM |

| América del Norte | |

| Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de Gas | Gases Fluorados | |

| Precursores de Silicio e Hidruros | ||

| Gases Nobles / Raros | ||

| Otros Tipos de Gases | ||

| Por Aplicación de Proceso | Limpieza de Cámara | |

| Grabado por Plasma / Grabado Iónico Reactivo (RIE) | ||

| Deposición de Película Delgada (CVD / ALD / Epitaxia) | ||

| Dopado / Implantación Iónica | ||

| Otras Aplicaciones de Proceso | ||

| Por Tipo de Producto DRAM | DRAM Estándar | |

| DRAM Móvil (LPDDR) | ||

| DRAM Gráfica (GDDR) | ||

| Memoria de Alto Ancho de Banda (HBM) | ||

| DRAM de Servidor | ||

| Otros Tipos de Productos DRAM | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado de la industria del mercado de gases especiales para fabs de DRAM para 2031?

Se prevé que la industria del mercado de gases especiales para fabs de DRAM alcance los 2,07 mil millones de USD en 2031, frente a los 1,37 mil millones de USD en 2026, con una CAGR del 8,61%.

¿Qué familia de gases lideró la demanda en 2025?

Los gases fluorados lideraron con una participación del 40,61% en 2025 porque siguen siendo esenciales en el grabado por plasma y la limpieza de cámara en toda la producción de DRAM.

¿Por qué la HBM está aumentando la demanda de gases más rápido que la DRAM estándar?

La HBM añade grabado de TSV, deposición de barrera ALD y pasos de relleno por cada dado adicional en la pila, por lo que el uso de gases por unidad terminada aumenta más rápido que en la DRAM plana.

¿Qué aplicación de proceso está creciendo más rápido?

La deposición de película delgada es la aplicación de más rápido crecimiento, con una CAGR del 9,71% de 2026 a 2031, impulsada por el aumento de los requisitos de ALD y películas avanzadas.

¿Qué región domina la demanda actual?

Asia-Pacífico lideró con una participación del 87,58% en 2025 porque Corea del Sur, Taiwán, Japón y China albergan la mayor parte de la capacidad avanzada de fabricación de DRAM.

¿Cómo están cambiando las normas ambientales la estrategia de los proveedores?

El cumplimiento más estricto de los gases fluorados está impulsando a los proveedores a invertir más en químicas de menor GWP, soporte de abatimiento, trazabilidad y sistemas de suministro estrictamente controlados.

Última actualización de la página el: