Tamaño y Participación del Mercado de Logística de Repuestos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

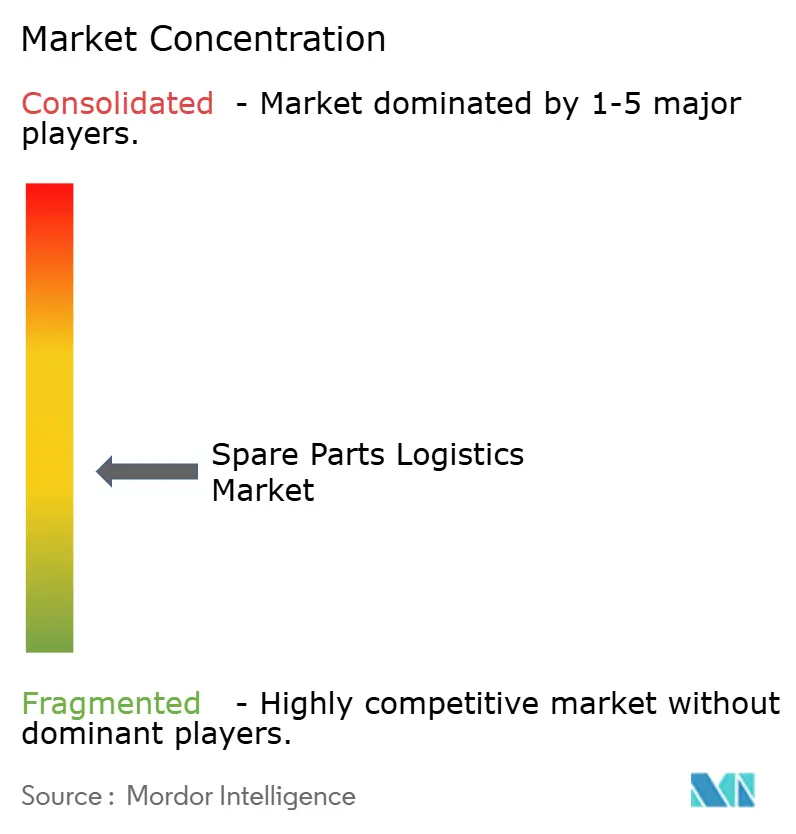

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Repuestos por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística de Repuestos crezca de 49,22 mil millones de USD en 2025 a 51,57 mil millones de USD en 2026 y se prevé que alcance los 65,47 mil millones de USD en 2031 a una CAGR del 4,89% durante 2026-2031.

El mercado de logística de repuestos está evolucionando hacia modelos orientados al servicio y críticos para el tiempo de actividad, donde la disponibilidad rápida de componentes impacta directamente en la continuidad operativa de las industrias. Los integradores globales están fortaleciendo su posición asegurando contratos de posventa en múltiples países y ampliando las capacidades de red mediante adquisiciones estratégicas. Al mismo tiempo, el auge de equipos complejos, particularmente en la electrificación automotriz y la automatización industrial, está incrementando la demanda de manejo especializado, logística inversa y preposicionamiento de inventario.

En los mercados maduros, el envejecimiento de la infraestructura y los requisitos regulatorios continúan respaldando una demanda estable de servicios de repuestos, mientras que las economías emergentes impulsan el crecimiento en volumen a través de la expansión de la actividad manufacturera. La adopción de tecnología, incluido el mantenimiento predictivo y las herramientas de visibilidad en tiempo real, está permitiendo además que los proveedores transiten de la logística transaccional hacia modelos de servicio basados en resultados centrados en la garantía de tiempo de actividad.

Conclusiones Clave del Informe

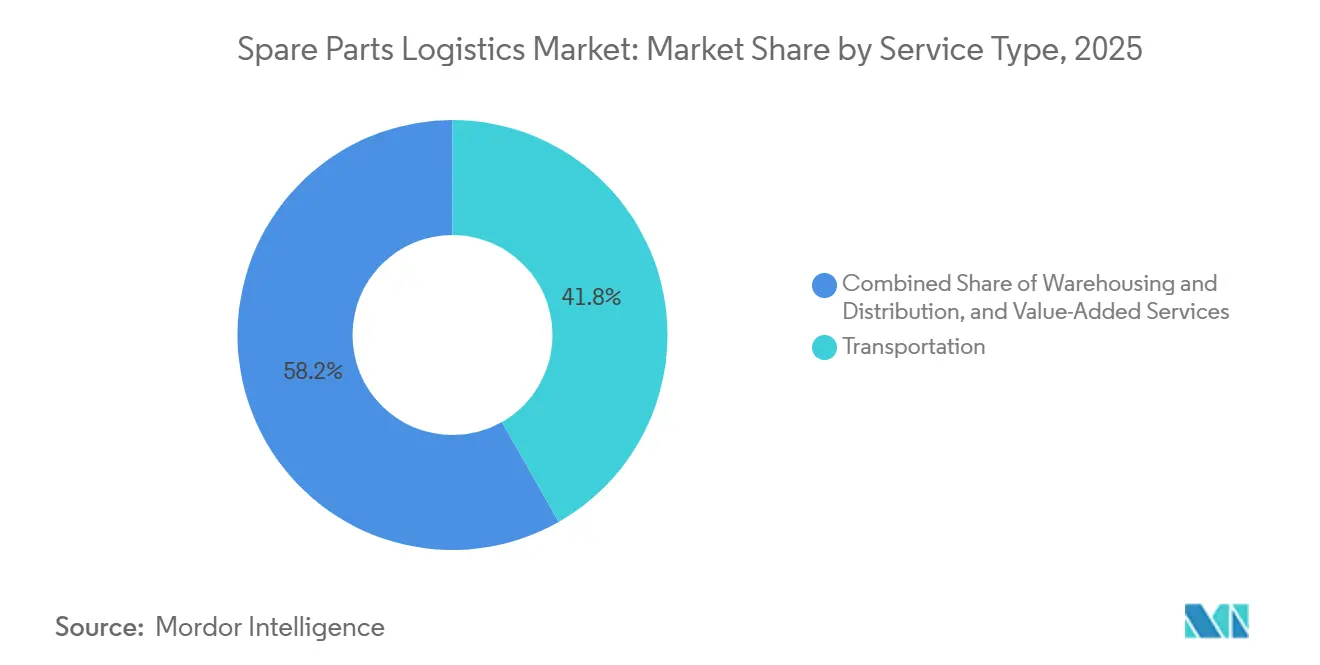

- Por tipo de servicio, los servicios de transporte lideraron con el 41,78% de la participación del mercado de logística de repuestos en 2025, mientras que se prevé que los servicios de valor agregado se expandan a una CAGR del 6,32% hasta 2031.

- Por canal de origen, el canal OEM representó el 52,67% del tamaño del mercado de logística de repuestos en 2025, y se proyecta que el mercado independiente de posventa crezca a un 6,81% anual.

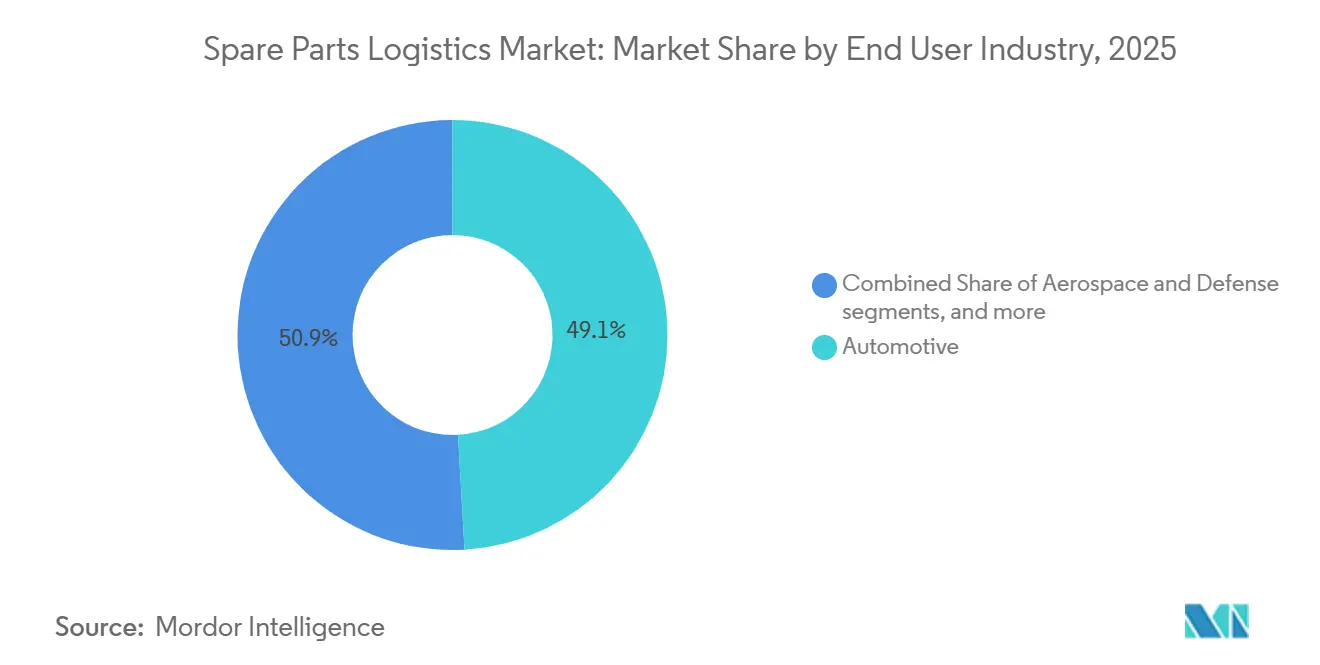

- Por industria de uso final, el sector automotriz representó el 49,12% de la participación del mercado de logística de repuestos en 2025, mientras que la logística de equipos de atención médica avanza a una CAGR del 5,87%.

- Por tipo de negocio, B2B representó el 68,97% de la participación de mercado en 2025, y los canales B2C están creciendo a una CAGR del 5,87%.

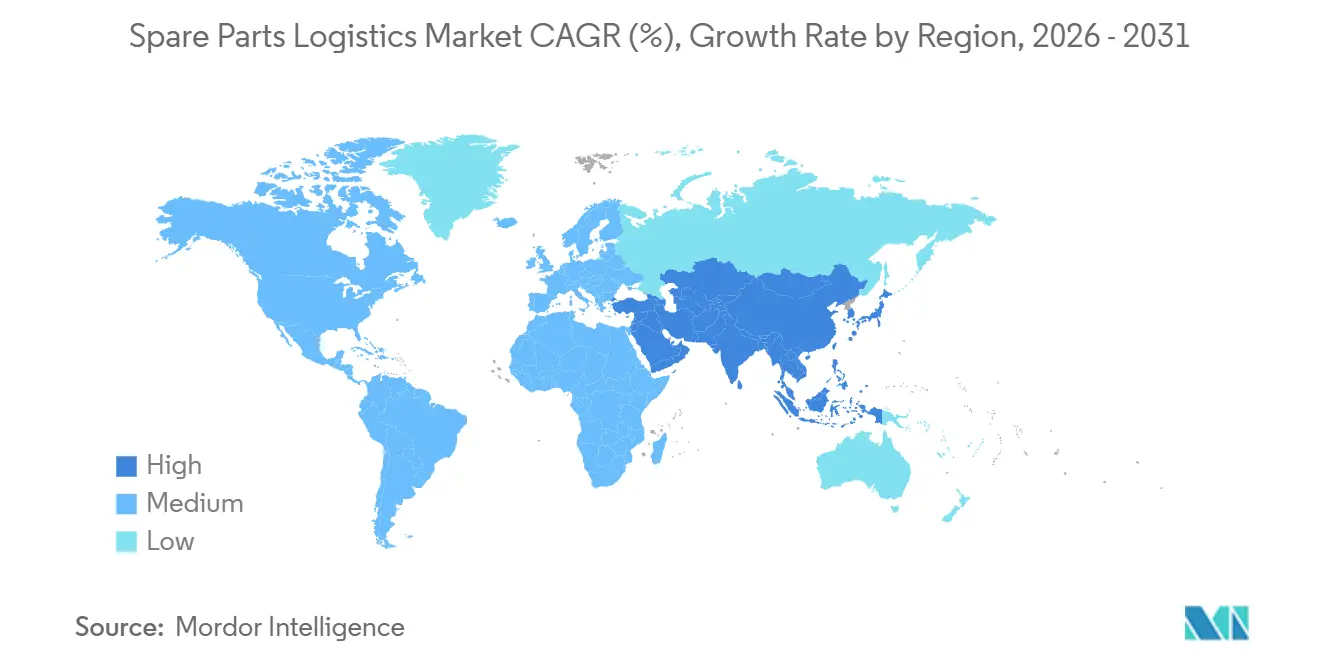

- Por geografía, Asia-Pacífico capturó el 38,21% del tamaño del mercado en 2025 y se espera que crezca a una CAGR del 5,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Logística de Repuestos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base de Equipos Industriales Envejecidos que Requieren Reemplazos Frecuentes | + 0.9% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transición de la Venta de Productos a Modelos de Ingresos Basados en Servicios | + 1.2% | Global, liderado por América del Norte y Europa, en expansión hacia Asia | Mediano plazo (2-4 años) |

| Presiones por Costos de Tiempo de Inactividad de Equipos que Exigen Entregas más Rápidas | + 1.0% | Global, especialmente en regiones de manufactura intensiva en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Maquinaria Compleja en Centros de Manufactura Emergentes | + 0.8% | Núcleo de APAC (China, India, Indonesia, Vietnam), con extensión hacia MEA | Largo plazo (≥ 4 años) |

| Crecimiento de Proveedores de Servicios Multimarca | + 0.5% | América del Norte y UE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las Tasas de Utilización de Equipos que Aceleran los Ciclos de Desgaste | + 0.7% | Global, particularmente en los sectores automotriz y de manufactura industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Base de Equipos Industriales Envejecidos que Requieren Reemplazos Frecuentes

Los propietarios de equipos están extendiendo la vida útil de sus activos, lo que eleva la prioridad de la disponibilidad de repuestos a medida que los riesgos de avería aumentan con la antigüedad. En este entorno operativo, un solo componente faltante puede paralizar la producción y repercutir en los programas de producción posteriores y los planes de mano de obra, lo que impulsa a los compradores a valorar las altas tasas de cumplimiento y los plazos de entrega precisos en el mercado de logística de repuestos. Los equipos industriales también están implementando mantenimiento predictivo para anticipar fallas y acortar las ventanas de reparación, lo que beneficia a los proveedores capaces de preposicionar unidades de mantenimiento de existencias críticas. Los gemelos digitales que replican las configuraciones instaladas ayudan a pronosticar modos de falla y alinear el reabastecimiento justo a tiempo con los objetivos de nivel de servicio, lo que estabiliza el capital de trabajo para las carteras de mantenimiento. A medida que persiste el diferimiento del gasto de capital en los mercados maduros, el mercado de logística de repuestos se convierte en un elemento central de los programas de garantía de tiempo de actividad adoptados por los fabricantes.

Transición de la Venta de Productos a Modelos de Ingresos Basados en Servicios

Los contratos basados en servicios que monetizan la base instalada están cambiando las decisiones de adquisición y las capacidades requeridas de los socios logísticos en el mercado de logística de repuestos. Los equipos conectados y las plataformas de gestión del ciclo de vida del servicio ahora permiten garantías de tiempo de actividad, acuerdos de tarifa fija y diagnósticos remotos que dependen de flujos de repuestos predecibles. Los acuerdos basados en resultados transfieren el riesgo a los proveedores que pueden fijar precios y entregar según los resultados de servicio prometidos, lo que incrementa la demanda de logística habilitada por tecnología e instalaciones conformes en categorías reguladas. Los proveedores que pueden unificar datos de ingeniería, estado del inventario y operaciones de campo van más allá del envío transaccional hacia asociaciones integradas que aseguran servicios recurrentes. A medida que la servitización se extiende por regiones y sectores, el mercado de logística de repuestos recompensa a los proveedores que pueden gestionar catálogos de repuestos complejos con visibilidad en tiempo real y calidad consistente.

Presiones por Costos de Tiempo de Inactividad de Equipos que Exigen Entregas más Rápidas

Las interrupciones de producción conllevan penalizaciones elevadas, por lo que los fabricantes priorizan a los socios que pueden entregar artículos críticos en horas en lugar de días en el mercado de logística de repuestos. La actividad manufacturera en Asia aumentó considerablemente a principios de 2026, lo que señala una mayor tensión en la capacidad y posibles cuellos de botella que elevan el valor de la respuesta garantizada para pedidos urgentes. Los clientes del sector aeroespacial ejemplifican estas expectativas, con CEVA y HAECO estableciendo una asociación global de carga aérea de dos años para coordinar envíos rutinarios y de aeronave en tierra con operaciones ininterrumpidas[1]Oficina de Prensa de HAECO, "HAECO y CEVA Logistics firman una Asociación Global de Carga Aérea," HAECO, haeco.com . Los compradores también solicitan precios predecibles y un mayor uso de tecnología para evitar fallas, lo que vincula la renovación de contratos a la fiabilidad del servicio medible. Los proveedores que logran consistentemente altas tasas de cumplimiento para unidades de mantenimiento de existencias críticas y mantienen la precisión en los plazos de entrega convierten la logística de un costo en una ventaja de rendimiento en el mercado de logística de repuestos.

Adopción de Maquinaria Compleja en Centros de Manufactura Emergentes

La nueva capacidad manufacturera en Asia está elevando la complejidad técnica y el alcance de los repuestos especializados en el mercado de logística de repuestos. La producción automotriz de China se mantuvo como la más grande del mundo en 2025, impulsada por vehículos de nueva energía que requieren logística con control de temperatura y cumplimiento de seguridad para baterías y módulos. El manejo de precisión y los entornos controlados también son esenciales en los sectores aeroespacial y de equipos médicos, lo que incrementa la demanda de instalaciones certificadas y experiencia en aduanas. Las inversiones en clústeres de producción regionales están creando oportunidades a largo plazo para los socios logísticos que combinan la adquisición global con centros de cumplimiento locales. A medida que los fabricantes de equipos originales locales escalan y las empresas multinacionales diversifican el abastecimiento, el mercado de logística de repuestos crece junto con los requisitos específicos de cada sector vertical que favorecen a los operadores con certificaciones sectoriales e intermediación integrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación Extrema de Unidades de Mantenimiento de Existencias que Crea Complejidad en la Gestión de Inventario | - 0.6% | Global, aguda en los sectores automotriz y electrónico | Corto plazo (≤ 2 años) |

| Costos de Mantenimiento de Inventario de Cola Larga que Erosionan los Márgenes de Beneficio | - 0.5% | Global, que afecta particularmente a los distribuidores multisectoriales | Mediano plazo (2-4 años) |

| Falta de Estandarización de Componentes entre Generaciones de Equipos | - 0.4% | Global, especialmente en maquinaria industrial y aeroespacial | Largo plazo (≥ 4 años) |

| Altas Tasas de Devolución y Logística Inversa Compleja | - 0.3% | Global, intensificada por el crecimiento del comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación Extrema de Unidades de Mantenimiento de Existencias que Crea Complejidad en la Gestión de Inventario

Los recuentos de unidades de mantenimiento de existencias se expanden a medida que las variantes de equipos, los materiales y los requisitos regulatorios fragmentan las líneas de productos, lo que estresa los sistemas de planificación y el espacio de almacén en el mercado de logística de repuestos. Muchas piezas de mantenimiento, reparación y operaciones permanecen sin movimiento durante largos períodos, lo que inmoviliza capital y desalienta la racionalización por temor a penalizaciones por desabastecimiento. Las devoluciones añaden más complejidad porque los canales de comercio electrónico tienen tasas de devolución más altas que requieren existencias de reserva y procesamiento especializado[2]Personal Editorial del Instituto para la Gestión del Suministro, "Optimización de la Logística Inversa y la Gestión de Devoluciones," ISM, ism.ws . Las plantas que implementan detección de demanda impulsada por inteligencia artificial y reabastecimiento autónomo reducen las compras de emergencia y los costos de inventario segmentando las unidades de mantenimiento de existencias por criticidad y riesgo de falla. Los requisitos más estrictos de vigilancia poscomercialización y de calidad de dispositivos también introducen obligaciones de seguimiento en la logística sanitaria que aumentan la carga operativa para los proveedores de servicios.

Costos de Mantenimiento de Inventario de Cola Larga que Erosionan los Márgenes de Beneficio

Una pequeña proporción de unidades de mantenimiento de existencias genera la mayoría de las transacciones, mientras que muchos artículos de movimiento lento acumulan costos de mantenimiento que erosionan el margen en el mercado de logística de repuestos. El inventario que permanece durante largos períodos consume alquiler, seguros, provisiones por obsolescencia y costos de capital, lo que es especialmente desafiante para los distribuidores de nivel medio con márgenes reducidos. Una mejor previsión para las piezas al final de su vida útil ayuda a dimensionar correctamente las últimas compras y reduce las cancelaciones, como lo demuestran los modelos revisados por pares que mejoran las predicciones de demanda a nivel de pieza. Las operaciones centralizadas de devoluciones recuperan valor mediante la reacondicionamiento y la recuperación de componentes, aunque esto requiere inversión en clasificación, visibilidad e integración de sistemas. Los proveedores que reorientan el capital hacia los artículos de movimiento rápido y aseguran la consignación para artículos críticos pero intermitentes estabilizan los niveles de servicio al tiempo que alivian la presión sobre el capital de trabajo en el mercado de logística de repuestos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Integración Multimodal Captura la Prima de Complejidad

Los servicios de transporte aseguraron el 41,78% de los ingresos de 2025, mientras que los servicios de valor agregado avanzan a una tasa anual del 6,32% que eleva el umbral de sofisticación para el mercado de logística de repuestos. Las redes viales respaldan el reabastecimiento intrarregional denso, el transporte aéreo gestiona los envíos urgentes y de alto valor, y las rutas marítimas posicionan los inventarios de mantenimiento programado. El ferrocarril añade capacidad intercontinental, conectando los centros asiáticos con los centros de demanda europeos con horarios predecibles. Las redes de alto rendimiento dependen del control de activos, como lo demuestra la continua inversión de XPO en carga parcial en América del Norte y la expansión de centros de servicio que mejoran la densidad de la red y la calidad del servicio[3]Relaciones con Inversores de XPO, "Presentación para Inversores T3 2025," XPO, xpo.com . En los sectores sanitario y aeroespacial, el control de temperatura, la serialización y el almacenamiento conforme son requisitos básicos que recompensan a las instalaciones certificadas alineadas con el Reglamento del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos de los Estados Unidos en 2026.

Los servicios de valor agregado, incluida la gestión de inventario por el proveedor, el ensamblaje de kits y el ensamblaje ligero, están capturando una prima de complejidad en el mercado de logística de repuestos. Estos servicios consolidan pasos anteriormente separados en flujos de trabajo integrados que mejoran la velocidad y reducen los puntos de contacto. Los proveedores con intermediación aduanera e instalaciones vinculadas acortan los plazos de entrega transfronterizos y reducen el riesgo de despacho en artículos regulados. El uso creciente de gemelos digitales y plataformas de servicio conectadas respalda la preparación precisa de repuestos en los sitios de los clientes, lo que vincula los resultados logísticos con las ventanas de mantenimiento y las garantías de tiempo de actividad. Asociaciones como la colaboración global de carga aérea de CEVA y HAECO muestran la profundidad vertical ahora esperada en los repuestos aeroespaciales, desde la ejecución de aeronave en tierra hasta los componentes con control de temperatura.

Por Canal de Origen: El Control del Fabricante de Equipos Originales se Encuentra con la Agilidad Independiente

El canal OEM comandó el 52,67% de la participación en 2025, lo que refleja el control sobre las garantías, la calidad de las piezas genuinas y los datos del ciclo de vida que influyen en el mercado de logística de repuestos. Las redes OEM utilizan la distribución directa para hacer cumplir la disciplina de precios y recopilar información de servicio que orienta el rediseño de productos. Las estrategias de canal ahora combinan contratos de servicio con plataformas de visibilidad que alinean el almacenamiento con los objetivos de tiempo de actividad, lo que fortalece las renovaciones y el potencial de venta cruzada. Los operadores independientes se están expandiendo a un 6,81% anual con propuestas de valor centradas en la cobertura multimarca, el horario extendido y la proximidad regional para compradores sensibles al costo. Este cambio amplía la elección del cliente y reduce la necesidad de mantener múltiples relaciones con fabricantes de equipos originales para flotas mixtas.

Ambos canales sienten la presión de los mercados digitales que agregan la oferta y exponen los precios y los plazos de entrega, lo que crea la necesidad de nuevas formas de diferenciación en el mercado de logística de repuestos. Los operadores están probando precios basados en resultados, como garantías de tiempo de actividad para B2B y devoluciones sin complicaciones para B2C. Los proveedores que invierten en conectividad, diagnósticos remotos y reabastecimiento predictivo ganan participación al garantizar que los repuestos estén en el lugar correcto en el momento correcto. Las plataformas de gestión del ciclo de vida del servicio crean un hilo digital único que conecta la ingeniería, el inventario y las operaciones de campo, lo que reduce el riesgo de falla en el servicio en los sitios de los clientes. A medida que las expectativas de los clientes en materia de fiabilidad, previsibilidad y optimización del costo total aumentan, la industria de logística de repuestos favorece cada vez más a los operadores que pueden asumir el riesgo de rendimiento y ofrecer resultados consistentes.

Por Industria de Uso Final: El Sector Automotriz Lidera la Demanda del Mercado

El sector automotriz representó el 49,12% de la demanda de uso final en 2025, anclado por los ciclos de vida extendidos de las flotas y la expansión de los trenes de potencia eléctricos que requieren logística de repuestos especializada. China produjo 34,531 millones de vehículos en 2025, incluidos 16,626 millones de vehículos de nueva energía, y exportó 7,098 millones de unidades, lo que desencadenó complejos flujos de reabastecimiento de repuestos y de garantía tanto domésticos como transfronterizos. Las piezas electrónicas de alto valor y los componentes de semiconductores favorecen los envíos aéreos y la gestión de inventario por el proveedor para sincronizarse con los rápidos ciclos de productos. Los sectores aeroespacial y de defensa exigen soporte las 24 horas del día, los 7 días de la semana y el cumplimiento de las normativas sobre mercancías peligrosas, lo que eleva el estándar para los requisitos de temperatura, custodia y trazabilidad. En estos sectores verticales, el tamaño del mercado de logística de repuestos se construye sobre redes de manejo certificadas y sistemas interoperables que conectan los programas de mantenimiento con la disponibilidad del inventario.

La logística de equipos de atención médica es un segmento de crecimiento notable, que avanza a una CAGR del 5,87% a medida que los hospitales y clínicas equilibran el tiempo de actividad con una gestión de calidad estricta en el mercado de logística de repuestos. La guía de mayo de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos aclaró la línea entre el mantenimiento y la refabricación, lo que protege el acceso de los pacientes al mantenimiento cuando no se altera la seguridad ni el uso previsto. En 2026, el Reglamento del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos de los Estados Unidos se alineó aún más con la norma ISO 13485:2016, reforzando las expectativas de prácticas de almacenamiento, instalación y mantenimiento que los proveedores logísticos deben cumplir. Los segmentos de maquinaria industrial, energía y marítimo demandan movimientos especializados para componentes pesados y de gran tamaño, lo que recompensa a los proveedores con planificación de ingeniería y experiencia en rutas. A medida que la utilización se intensifica en la manufactura, la demanda se inclina hacia la disponibilidad fiable y la preparación en sitio de artículos críticos para evitar costosos tiempos de inactividad en el mercado de logística de repuestos.

Análisis Geográfico

Asia-Pacífico capturó el 38,21% de los ingresos globales en 2025 y está en camino de crecer a una CAGR del 5,21% hasta 2031, respaldado por las cadenas de valor automotriz, electrónica y aeroespacial que requieren flujos de repuestos rápidos y conformes en el mercado de logística de repuestos. El sector automotriz de China produjo 34,531 millones de vehículos en 2025, incluidos 16,626 millones de vehículos de nueva energía, con exportaciones de 7,098 millones de unidades que extienden las redes de garantía y servicio hacia los mercados de destino. Las condiciones manufactureras regionales se tensaron a principios de 2026, lo que señala cadenas de suministro más activas y cuellos de botella emergentes que aumentan el valor de la respuesta garantizada y la preparación para las unidades de mantenimiento de existencias críticas[4]Equipo de GEP, "Índice de Volatilidad de la Cadena de Suministro Global de GEP, Febrero de 2026," PR Newswire, prnewswire.com . Los proveedores logísticos con control de temperatura certificado, cumplimiento de mercancías peligrosas y operaciones ininterrumpidas ganan contratos de mayor valor en los sectores aeroespacial y sanitario. Las expansiones de red también se centran en la intermediación aduanera integrada y el almacenamiento vinculado, lo que reduce el riesgo de despacho y estabiliza los tiempos de tránsito en el mercado de logística de repuestos.

América del Norte y Europa representan conjuntamente una participación significativa de la actividad, con una demanda anclada en activos industriales envejecidos, la electrificación y los canales médicos con alta carga de cumplimiento en el mercado de logística de repuestos. La adquisición de DB Schenker por parte de DSV en 2025 creó una plataforma más grande con operaciones en más de 90 países, respaldada por sinergias específicas de DKK 9,0 mil millones (1.300 millones de USD) para 2028 provenientes de la consolidación de instalaciones y la integración de tecnologías de la información. XPO continuó invirtiendo en su red de carga parcial en América del Norte para ampliar la cobertura y mejorar los niveles de servicio, lo que es relevante para el reabastecimiento de repuestos con plazos definidos en los corredores manufactureros. En 2026, la Administración de Alimentos y Medicamentos de los Estados Unidos finalizó su Reglamento del Sistema de Gestión de Calidad que hace referencia a la norma ISO 13485:2016, lo que eleva las obligaciones de almacenamiento y mantenimiento en la logística de equipos médicos. Los compradores en estas regiones valoran los sistemas de calidad documentados, los registros de auditoría y la logística inversa sólida para componentes reparables y dispositivos en préstamo. El mercado de logística de repuestos se beneficia de redes reconfiguradas que acercan el inventario al consumo mientras mantienen capacidades transfronterizas para artículos especializados.

América del Sur, Oriente Medio y África representan la participación restante y muestran un crecimiento selectivo vinculado a programas automotrices, energéticos y de infraestructura en el mercado de logística de repuestos. Las operaciones mineras y energéticas en África requieren componentes pesados especializados con largos plazos de entrega, lo que favorece el stock de consignación preposicionado y los programas de mantenimiento predictivo para el tiempo de actividad. Las economías del Golfo invierten en manufactura avanzada y proyectos de energía que generan flujos constantes de mantenimiento, reparación y operaciones con estrictas necesidades de cumplimiento. En América del Sur, los operadores localizan los inventarios para evitar retrasos y reducir la exposición arancelaria, lo que mejora los niveles de servicio para las flotas automotrices y de maquinaria regionales. Los proveedores que obtienen licencias de zona franca y establecen centros regionales pueden acortar los plazos de entrega y tener éxito en los compromisos de respuesta que diferencian las ofertas. A medida que estas regiones escalan, el mercado de logística de repuestos recompensa a los socios que combinan el alcance global de adquisición con el cumplimiento local y el manejo conforme para categorías reguladas.

Nota: La participación de los segmentos de todos los segmentos individuales está disponible al adquirir el informe

Panorama Competitivo

El mercado de logística de repuestos sigue siendo moderadamente fragmentado en general, aunque los contratos de posventa de alto valor y multinacionales se están consolidando cada vez más entre los integradores globales. La finalización por parte de DSV de la adquisición de DB Schenker en abril de 2025 amplió una plataforma con aproximadamente DKK 310 mil millones (45.000 millones de USD) en ingresos y casi 160.000 empleados, lo que señala la intensidad de capital y la profundidad de red necesarias para respaldar niveles de servicio basados en resultados. En marzo de 2026, Echo Global Logistics cerró su adquisición de ITS Logistics, creando una de las plataformas de logística de terceros más grandes de América del Norte con aproximadamente 5.200 millones de USD en ingresos proforma de 2025 y un énfasis en la correspondencia de capacidad impulsada por inteligencia artificial y la ejecución de envíos. Estos movimientos destacan un giro de la industria desde la intermediación transaccional hacia asociaciones integradas habilitadas por tecnología que vinculan los resultados logísticos con las renovaciones de contratos.

La diferenciación se está desplazando hacia la visibilidad, el análisis predictivo y las capacidades de manejo certificadas en el mercado de logística de repuestos. El acuerdo global de carga aérea de CEVA y HAECO ilustra la especialización específica del sector para componentes aeroespaciales que requieren respuesta rápida, manejo de mercancías peligrosas, control de temperatura y operaciones continuas. En equipos médicos, el Reglamento del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos de los Estados Unidos, finalizado en 2026, refuerza las expectativas de documentación y controles de calidad en el almacenamiento, la instalación y el mantenimiento. Los integradores y las empresas regionales que demuestran cumplimiento auditado pueden construir ventajas competitivas, especialmente cuando se combinan con garantías de resultados.

La logística sanitaria consolida soluciones de extremo a extremo que combinan la entrega, la preparación del sitio, la documentación regulatoria y el reabastecimiento continuo de repuestos en el mercado de logística de repuestos. La adquisición de Simon Hegele de Alemania por parte de Nippon Express Holdings en 2025 construyó una plataforma sanitaria global centrada en equipos de gran tamaño y logística industrial, alineando la experiencia en instalación con el transporte internacional. En paralelo, las redes basadas en activos y lideradas por intermediación continúan invirtiendo en densidad de red, sistemas de calidad y planificación habilitada por inteligencia artificial que reducen las compras de emergencia y el retrabajo. A medida que los mercados digitales hacen transparentes los precios y los plazos de entrega, los proveedores compiten en fiabilidad medible y colocación de inventario basada en datos en lugar de estrategias basadas únicamente en tarifas en el mercado de logística de repuestos.

Líderes de la Industria de Logística de Repuestos

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

DSV A/S

Expeditors International of Washington

C.H. Robinson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Echo Global Logistics completó su adquisición de ITS Logistics, formando una plataforma combinada con aproximadamente 5.200 millones de USD en ingresos proforma de 2025 y enfatizando la correspondencia de capacidad habilitada por inteligencia artificial, la ejecución de envíos y la visibilidad de extremo a extremo.

- Febrero de 2026: CEVA Logistics y HAECO Group firmaron una asociación global de carga aérea de dos años para gestionar los flujos mundiales de componentes aeroespaciales, incluidos envíos rutinarios, urgentes, de aeronave en tierra, mercancías peligrosas, con control de temperatura y de gran tamaño, con operaciones continuas en Hong Kong, Xiamen y Jinjiang.

- Febrero de 2026: La Administración de Alimentos y Medicamentos de los Estados Unidos implementó el Reglamento del Sistema de Gestión de Calidad que hace referencia a la norma ISO 13485:2016, elevando las expectativas de cumplimiento para el almacenamiento, la instalación y el mantenimiento de dispositivos en los canales de repuestos de atención médica.

- Diciembre de 2025: Nippon Express (Singapur) amplió su Centro Logístico Global de Tuas en 9.200 metros cuadrados, aumentando el espacio total a 40.120 metros cuadrados con instalaciones de control de temperatura para equipos médicos, sanitarios y de precisión.

Alcance del Informe Global del Mercado de Logística de Repuestos

El Informe del Mercado de Logística de Repuestos está Segmentado por Tipo de Servicio (Transporte [Carretera, Aéreo, Marítimo, Ferroviario], Almacenamiento y Distribución, Servicios de Valor Agregado), Canal de Origen (Canal OEM, Mercado Independiente de Posventa [IAM]), Industria de Uso Final (Automotriz, Aeroespacial y Defensa, Electrónica y Semiconductores, Maquinaria Industrial y Equipos Pesados, Energía y Potencia, Equipos de Atención Médica, Marítimo y Construcción Naval, Otros), Tipo de Negocio (Empresa a Empresa [B2B], Empresa a Consumidor [B2C]), y Geografía (América del Norte [Estados Unidos, Canadá, México], América del Sur [Brasil, Perú, Chile, Argentina, Resto de América del Sur], Asia-Pacífico [India, China, Japón, Australia, Corea del Sur, Sudeste Asiático, Resto de Asia-Pacífico], Europa [Reino Unido, Alemania, Francia, España, Italia, BENELUX, NÓRDICOS, Resto de Europa], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Nigeria, Resto de Oriente Medio y África]). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Transporte | Carretera |

| Aéreo | |

| Marítimo | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado |

| Canal OEM |

| Mercado Independiente de Posventa (IAM) |

| Automotriz |

| Aeroespacial y Defensa |

| Electrónica y Semiconductores |

| Maquinaria Industrial y Equipos Pesados |

| Energía y Potencia |

| Equipos de Atención Médica |

| Marítimo y Construcción Naval |

| Otros |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Transporte | Carretera |

| Aéreo | ||

| Marítimo | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado | ||

| Por Canal de Origen | Canal OEM | |

| Mercado Independiente de Posventa (IAM) | ||

| Por Industria de Uso Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Electrónica y Semiconductores | ||

| Maquinaria Industrial y Equipos Pesados | ||

| Energía y Potencia | ||

| Equipos de Atención Médica | ||

| Marítimo y Construcción Naval | ||

| Otros | ||

| Por Tipo de Negocio | Empresa a Empresa (B2B) | |

| Empresa a Consumidor (B2C) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de repuestos en 2025 y el pronóstico para 2031?

El tamaño del mercado de logística de repuestos fue de 49,22 mil millones de USD en 2025 y se proyecta que alcance los 65,47 mil millones de USD en 2031 a una CAGR del 4,89%.

¿Qué región tiene la mayor participación en el mercado de logística de repuestos?

Asia-Pacífico lideró con el 38,21% de los ingresos de 2025 y se espera que crezca a una CAGR del 5,21%, respaldado por las cadenas de valor automotriz, electrónica y aeroespacial.

¿Cuál es el sector vertical de uso final más grande en el mercado de logística de repuestos?

El sector automotriz representó el 49,12% de la demanda en 2025, impulsado por los ciclos de vida extendidos de las flotas y el crecimiento de los trenes de potencia eléctricos que requieren logística especializada.

¿Qué capacidades son más importantes para ganar contratos en el mercado de logística de repuestos?

Las altas tasas de cumplimiento, los plazos de entrega precisos, las certificaciones sectoriales y las plataformas de visibilidad integradas son fundamentales, especialmente donde se requieren garantías de tiempo de actividad y manejo regulado.

¿Cómo están dando forma las regulaciones a los flujos de equipos de atención médica en el mercado de logística de repuestos?

La Administración de Alimentos y Medicamentos de los Estados Unidos implementó el Reglamento del Sistema de Gestión de Calidad en 2026 que se alinea con la norma ISO 13485:2016, elevando las expectativas de prácticas de almacenamiento, instalación y mantenimiento en la logística sanitaria.

¿Qué movimientos estratégicos señalan la consolidación en el mercado de logística de repuestos?

La adquisición de DB Schenker por parte de DSV y la adquisición de ITS Logistics por parte de Echo Global Logistics muestran cómo los proveedores están escalando plataformas integradas habilitadas por tecnología para respaldar compromisos de servicio multinacionales y multimodales.

Última actualización de la página el: