Tamaño y participación del mercado de centros de datos hiperescala en España

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

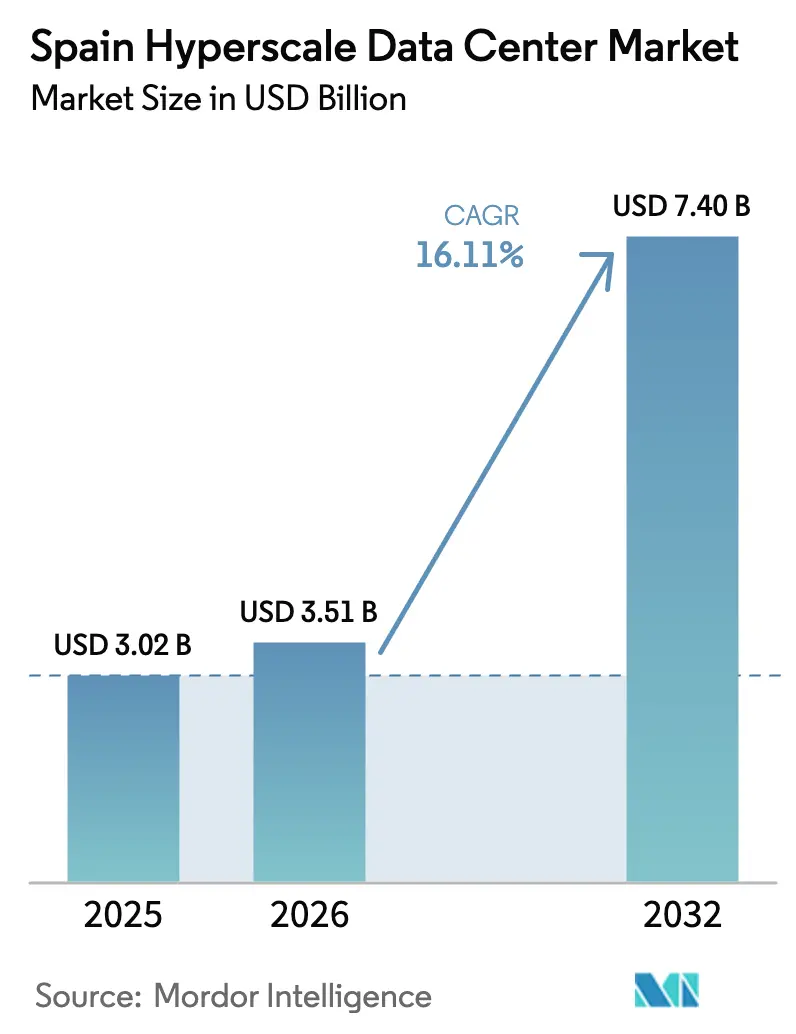

| Tamaño del mercado en el año base (2025) | 3.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.51 Mil millones de dólares |

| Tamaño del Mercado (2032) | 7.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 16.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala en España por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala en España en 2026 se estima en 3.510 millones de USD, creciendo desde el valor de 2025 de 3.020 millones de USD, con proyecciones para 2031 que muestran 7.400 millones de USD, creciendo a una CAGR del 16,11% durante 2026-2031. Las adiciones de capacidad de 1.316 miles de MW a 2.197 miles de MW indican que la densidad de infraestructura mejora en paralelo con el crecimiento monetario. Los lanzamientos de regiones soberanas por parte de Amazon Web Services (AWS), Microsoft, Google y Meta están redirigiendo los despliegues desde los centros tradicionales FLAP hacia España, impulsados por abundantes recursos de energía renovable, múltiples nuevos cables transatlánticos y un marco de permisos favorable a los campus a gran escala. El mercado de centros de datos hiperescala en España está respaldado además por acuerdos de compra de energía corporativos (PPAs) que aseguran el suministro renovable, mientras que la adopción de enfriamiento por inmersión y enfriamiento líquido directo reduce la demanda de energía y agua. La intensidad competitiva aumenta a medida que CoreWeave, Oracle y actores nacionales como Nabiax se unen a los especialistas consolidados en colocación, generando presión sobre los precios pero también estimulando la innovación en gestión energética y construcción modular. Los cuellos de botella en infraestructura relacionados con la interconexión a la red en Madrid, junto con la escasez de mano de obra cualificada en el mantenimiento de alta tensión, siguen siendo los principales obstáculos operativos.

Conclusiones clave del informe

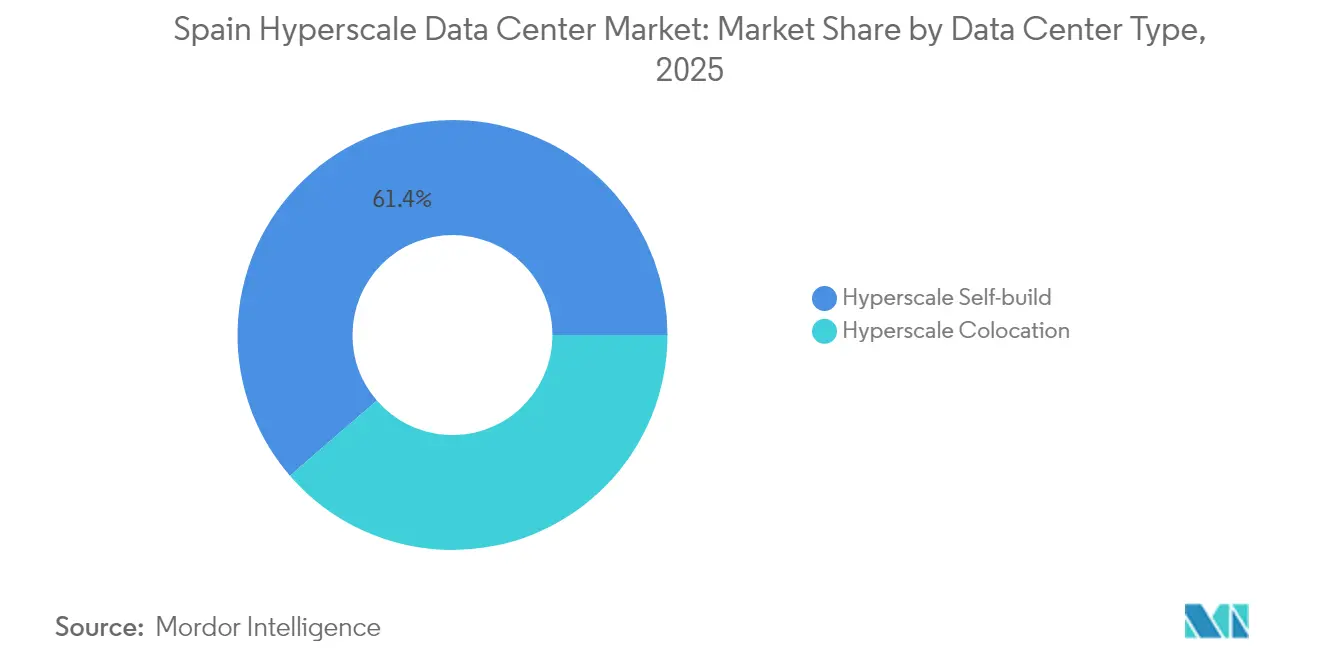

- Por tipo de centro de datos, las instalaciones de autoejecución representaron el 61,35% de la participación del mercado de centros de datos hiperescala en España en 2025, mientras que la colocación registró la CAGR proyectada más alta del 22,95% hasta 2031.

- Por componente, la infraestructura de TI representó el 35,20% del tamaño del mercado de centros de datos hiperescala en España en 2025; se prevé que los sistemas de enfriamiento líquido crezcan a una CAGR del 28,4% hasta 2031.

- Por estándar de nivel, los despliegues de Nivel III captaron el 72,20% del tamaño del mercado de centros de datos hiperescala en España en 2025, mientras que el Nivel IV se expandirá a una CAGR del 17,6%.

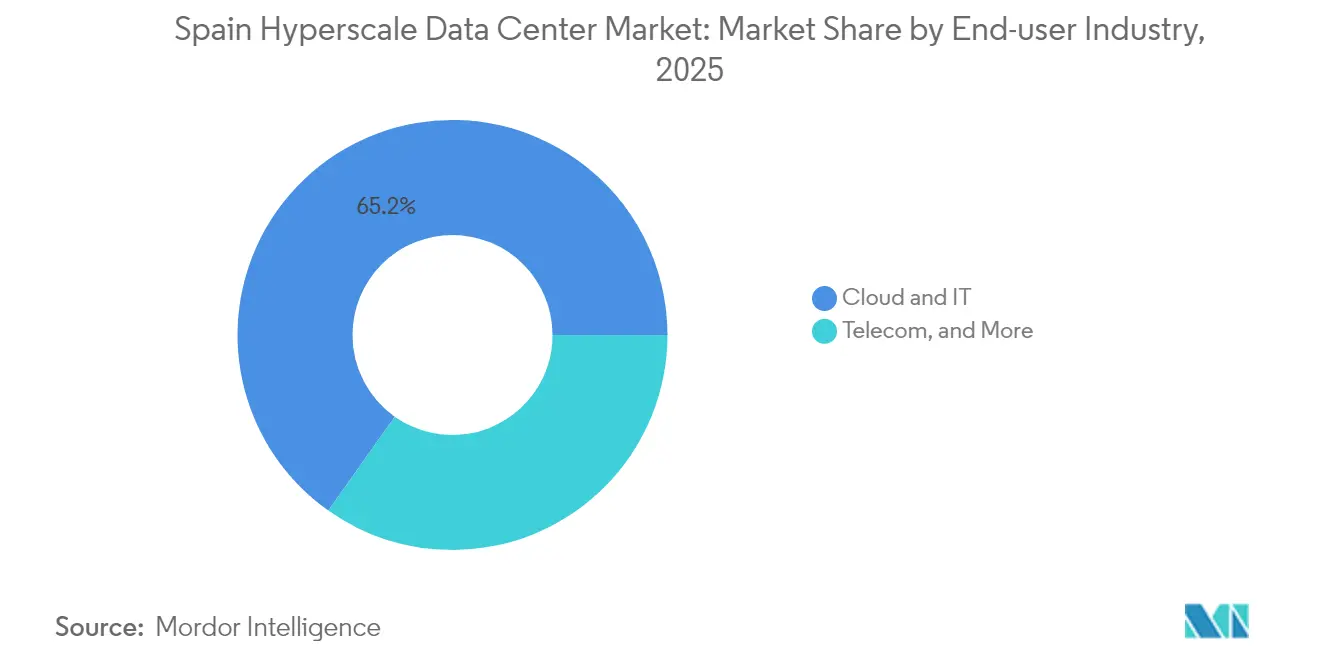

- Por industria de usuario final, los servicios de nube y TI contribuyeron con el 65,20% del tamaño del mercado de centros de datos hiperescala en España en 2025 y se acelerarán a una CAGR del 23,35% hasta 2031.

- Por tamaño del centro de datos, los sitios masivos (mayores de 25 MW e iguales o menores a 60 MW) controlaron el 40,40% de la participación del mercado de centros de datos hiperescala en España en 2025, mientras que las instalaciones mega (mayores de 60 MW) crecerán a una CAGR del 20,9%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de centros de datos hiperescala en España

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Auge en los lanzamientos de regiones hiperescala | +4.20% | Global, concentrado en Madrid y Aragón | Mediano plazo (2-4 años) |

| Impulso de cables submarinos | +2.80% | Regiones costeras, principalmente Barcelona y Santander | Largo plazo (≥ 4 años) |

| Auge de los PPAs de energía renovable (híbridos solar + eólico) | +3.50% | Nacional, más fuerte en Aragón y Extremadura | Mediano plazo (2-4 años) |

| Soberanía digital y cumplimiento de Schrems-II | +2.10% | A nivel de la UE, concentrado en las principales metrópolis | Corto plazo (≤ 2 años) |

| Nodos de inferencia de IA generativa que requieren borde con enfriamiento líquido | +3.80% | Principales metrópolis, expandiéndose a ciudades secundarias | Corto plazo (≤ 2 años) |

| Proyectos piloto de microrredes basadas en SMR para centros de datos | +1.40% | Nacional, regiones piloto en Extremadura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los lanzamientos de regiones hiperescala

AWS se comprometió con 15.700 millones de EUR (18.370 millones de USD) en cinco sitios propietarios en Aragón, creando la primera región de nube hiperescala de España fuera del corredor FLAP [1].Acerca del equipo de Amazon, "AWS plans to invest €15.7 billion in Spain, supporting 17,500 jobs annually," Acerca de Amazon, aboutamazon.eu Microsoft le siguió con campus de varios miles de millones de euros en Madrid y Zaragoza, confirmando los factores de atracción del país: disponibilidad de terrenos, margen de energía renovable y proximidad a cables submarinos. Estos anuncios generan una señal rápida de demanda para las cadenas de suministro locales, que van desde equipos de alta tensión hasta ingeniería especializada, y aceleran los calendarios de construcción de capacidad desde los típicos 36 meses hasta casi 24 meses. La marca de región soberana también tranquiliza a las empresas de la UE en cuanto al cumplimiento de los requisitos de latencia y residencia de datos, desplazando así las cargas de trabajo de SaaS y PaaS hacia el mercado de centros de datos hiperescala en España. Se espera que el efecto de concentración en torno a Zaragoza transforme las industrias regionales de logística y construcción, proporcionando un modelo para que otras metrópolis secundarias españolas atraigan futuras construcciones.

Auge de los PPAs de energía renovable (híbridos solar + eólico)

España generó el 60% de su electricidad a partir de fuentes renovables en 2024, y el operador de red Redeia destinó 3.900 millones de EUR para mejoras de transmisión con el fin de liberar capacidad verde adicional [2].Redeia, "Presentación de resultados del primer semestre de 2024", redeia.com Los operadores hiperescala están firmando PPAs de 10 a 15 años, fijando tanto los costes de energía como la intensidad de carbono. El modelo verticalmente integrado del Grupo Samca combina siete parques eólicos con tres campus de centros de datos, logrando un 60% de autosuficiencia al tiempo que apoya 2.300 empleos en construcción SAMCA.ES. Los PPAs también permiten a los operadores ofrecer servicios de equilibrio de la red, monetizando la carga flexible durante los picos de curtailment de energía renovable que alcanzaron 1,08 TWh en 2022. La preferencia regulatoria por las regiones con alta penetración renovable empuja los nuevos proyectos hacia Aragón y Extremadura, descentralizando aún más el mercado de centros de datos hiperescala en España respecto a la saturada red de Madrid.

Nodos de inferencia de IA generativa que requieren borde con enfriamiento líquido

Los bastidores de GPU de alta densidad superan ahora los 100 kW, muy por encima de los límites de los sistemas CRAH convencionales. El último tanque de inmersión de Submer reduce el consumo de energía de las instalaciones en un 70% y captó 55 millones de USD en financiación de crecimiento en 2024. Telefónica desplegó la tecnología de Submer en Madrid, registrando un PUE a nivel de bastidor inferior a 1,10 y eliminando la demanda de agua para enfriamiento evaporativo. El campus de 39 MW de CoreWeave en Barcelona está dimensionado para cargas de trabajo de inferencia de IA y exige enfriamiento líquido desde el primer día. Estos despliegues muestran un camino para sostener la combinación energética de alta renovabilidad de España al tiempo que satisfacen las necesidades térmicas, reforzando el atractivo del país para los clústeres hiperescala orientados a la IA.

Soberanía digital y cumplimiento de Schrems-II

Tras el fallo Schrems-II, los reguladores de la UE exigen claves de cifrado controladas por el cliente y procesamiento local de datos. La arquitectura de referencia de nube soberana de VMware sustenta las nuevas ofertas españolas que garantizan que no hay movimiento de datos transfronterizo. Cisco ahora aloja la telemetría de observabilidad exclusivamente dentro de la UE, ofreciendo a los clientes garantías de residencia. Los operadores locales obtienen una ventaja al certificar sus cadenas de suministro y la gestión de instalaciones bajo los estándares ISO 27001 y ENS Alto. Estos controles están convirtiendo el cumplimiento normativo en un criterio de contratación que desplaza las cargas de trabajo empresariales y del sector público hacia el mercado de centros de datos hiperescala en España.

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Congestión de la red y volatilidad del precio de la energía | -2.40% | Área metropolitana de Madrid, extendiéndose a Barcelona | Corto plazo (≤ 2 años) |

| Escasez de talento cualificado en operaciones y mantenimiento de alta tensión | -1.80% | Nacional, aguda en roles técnicos | Mediano plazo (2-4 años) |

| Limitaciones por estrés hídrico en el enfriamiento evaporativo | -1.60% | Aragón, Andalucía, regiones centrales | Mediano plazo (2-4 años) |

| Sesgo en la asignación de GPU y óptica hacia las ciudades FLAP de nivel 1 | -1.20% | Metrópolis españolas secundarias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red y volatilidad del precio de la energía

Las solicitudes de capacidad redundante en Madrid ya superan las subestaciones disponibles, lo que obliga a los nuevos participantes a esperar hasta tres años para obtener conexión a la red. La mejora del corredor de 400 kV Valdemoro de Redeia está programada como mínimo para 2027, lo que obliga a los operadores a asegurar generación provisional in situ a precios de mercado spot volátiles. Los recortes de producción renovable elevan los precios mayoristas en los picos vespertinos, complicando la modelización de los PPAs y empujando a algunos operadores hiperescala hacia Aragón o Cataluña, donde el margen de capacidad en la red es mayor. El consiguiente reequilibrio regional podría moderar las tasas de crecimiento globales del clúster de Madrid dentro del mercado de centros de datos hiperescala en España.

Escasez de talento cualificado en operaciones de alta tensión y mantenimiento eléctrico

Los estudios del sector indican que España necesitará 2.000 ingenieros certificados adicionales para 2026 a fin de operar los nuevos centros de datos de forma segura [3].Computerworld España, "España necesitará 2.000 nuevos profesionales...", computerworld.es Los roles de alta tensión y mecánica crítica para la misión exigen primas salariales del 25% respecto a los niveles anteriores a 2024, lo que eleva los gastos operativos de los proveedores de colocación más pequeños. Las universidades han comenzado a ofrecer programas de ingeniería dedicados a centros de datos, aunque el plazo medio desde la graduación hasta alcanzar la competencia operativa sigue siendo de cuatro años. La contratación internacional está limitada por el conocimiento del idioma y los cupos de visados, lo que lleva a los operadores hiperescala a financiar academias internas y aprendizajes conjuntos con los fabricantes de equipos originales. Hasta que el flujo de profesionales madure, la escasez de mano de obra limitará la velocidad de despliegue de nueva capacidad en el mercado de centros de datos hiperescala en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis geográfico

Madrid comenzó 2025 con el 56,55% de la capacidad instalada, respaldada por el punto de intercambio de internet ibérico DE-CIX y una densa base de clientes empresariales. A pesar de la congestión en la red, el pipeline de la región todavía supera los 400 MW, apoyado por una oficina de permisos de ventanilla única. Para mitigar los cuellos de botella en el suministro eléctrico, los operadores despliegan microrredes de energía solar más baterías in situ y contratan reserva rotativa de provincias adyacentes.

Aragón es el protagonista emergente con una trayectoria de crecimiento compuesto del 19,25% hasta 2031. El abundante potencial eólico, los terrenos con precios un 40% inferiores a los de las afueras de Madrid y la tramitación medioambiental acelerada impulsan una inversión sin precedentes de AWS, Microsoft y Blackstone. Los incentivos del gobierno incluyen umbrales de creación de empleo vinculados a reembolsos y exenciones del impuesto sobre bienes inmuebles. Estos factores otorgan a Aragón el menor coste de energía entregada entre las provincias de centros de datos de España, atrayendo a inquilinos centrados en la IA y reforzando la descentralización del mercado de centros de datos hiperescala en España.

Cataluña avanza como nodo de conectividad mediterránea donde convergen EllaLink, Medusa y futuros sistemas submarinos. La construcción de 60 MW de AQ Compute en Barcelona y el clúster de IA de CoreWeave validan el posicionamiento de la región como puerta de enlace hacia África. Subregiones como Andalucía y el País Vasco atraen a los promotores con parques industriales de reconversión, aunque la disponibilidad limitada de transformadores y los tiempos más largos de retorno de fibra óptica frenan la adopción. En conjunto, la diversificación geográfica distribuye el riesgo, aprovecha las zonas de energía renovable y posiciona a España como la puerta de enlace digital del sur de la UE.

Análisis de segmentos

Por tipo de centro de datos: La autoejecución impulsa el control

Los proyectos de autoejecución representaron el 61,35% de la participación del mercado de centros de datos hiperescala en España en 2025. El campus de AWS en Aragón por sí solo añade cinco salas propietarias adaptadas a su estructura de red y conjunto de seguridad. Los operadores hiperescala prefieren la propiedad directa para garantizar la repetibilidad del diseño, integrar los PPAs de energía solar in situ y desplegar enfriamiento experimental. La colocación, aunque menor hoy en día, se expande a una CAGR del 22,95% a medida que Equinix y Digital Realty construyen salas xScale que ofrecen suites de 4 a 10 MW atractivas para las empresas emergentes de IA que necesitan capacidad de expansión. El tamaño del mercado de centros de datos hiperescala en España para la colocación se encuentra, por tanto, en una pronunciada trayectoria ascendente impulsada por la demanda de contratos flexibles.

Los proveedores de colocación responden adoptando alas de construcción a medida, ofreciendo a los clientes salas de reunión dedicadas y garantías de disponibilidad de enfriamiento líquido. Las empresas conjuntas estratégicas con fondos de pensiones reducen el coste del capital, permitiendo a los operadores comprimir los precios mayoristas al tiempo que preservan los márgenes de EBITDA. Con el tiempo, los dos modelos convergen: los operadores hiperescala arriendan edificios completos de los REIT de colocación bajo contratos de largo plazo, mientras que los REIT comercializan sus sitios como opciones próximas a la autoejecución. Esta simbiosis garantiza el crecimiento de ambos segmentos, aunque la economía de la propiedad sigue inclinada hacia los balances de los operadores hiperescala dentro del mercado de centros de datos hiperescala en España.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por componente: La infraestructura de TI lidera en medio de la revolución del enfriamiento

La infraestructura de TI captó el 35,20% del tamaño del mercado de centros de datos hiperescala en España en 2025, con los clústeres de GPU, el almacenamiento NVMe y la conmutación de 400 Gbps dominando el gasto de capital. Los sistemas de enfriamiento líquido, aunque con una base menor, avanzarán a una CAGR del 28,4% gracias a los tanques de inmersión de Submer y los diseños de placa fría de chip directo. La infraestructura eléctrica evoluciona hacia sistemas de alimentación ininterrumpida interactivos con la red que pueden exportar entre 10 y 15 MW durante eventos de frecuencia, generando ingresos por servicios auxiliares. Los bastidores mecánicos ahora se entregan preequipados con intercambiadores de calor de puerta trasera, reduciendo los tiempos de integración en un 30%. Los contratistas de construcción general han adoptado módulos prefabricados que llegan probados de fábrica, recortando ocho semanas de los calendarios de construcción. Estos cambios alinean la cadena de suministro de España con las demandas de las cargas de trabajo de IA de próxima generación y refuerzan su posición como referente de sostenibilidad continental.

El mercado de centros de datos hiperescala en España está, en consecuencia, pivotando hacia un gasto de capital que prioriza el rendimiento por vatio y la velocidad de despliegue sobre los recuentos brutos de metros cuadrados. Los proveedores destacan los materiales verificados mediante análisis de ciclo de vida, mientras que los operadores miden el carbono incorporado en el hormigón y el acero. La combinación de componentes continuará inclinándose hacia la computación de alta densidad y el enfriamiento avanzado, reduciendo la proporción del gasto mecánico respecto al de TI incluso mientras el gasto total se acelera.

Por estándar de nivel: La estabilidad del Nivel III se encuentra con el crecimiento del Nivel IV

Los campus de Nivel III representaron el 72,20% del tamaño del mercado de centros de datos hiperescala en España en 2025 porque las arquitecturas de nube logran redundancia a nivel de aplicación en múltiples sitios en lugar de dentro de una sola sala. Los operadores, por tanto, prefieren rutas eléctricas N+1 y enfriamiento mantenible concurrentemente que satisfacen la mayoría de los objetivos de SLA sin la carga de capital de los sistemas 2N. El Nivel IV, aunque solo una minoría hoy en día, se expande a una CAGR del 17,6% a medida que las cargas de trabajo financieras, sanitarias y de infraestructura nacional crítica migran a las nubes soberanas domésticas.

Los clústeres de entrenamiento de IA de altos ingresos también justifican los diseños de Nivel IV, ya que una interrupción durante una ejecución de modelo de una semana puede eliminar millones en utilización de GPU. Como resultado, la participación del mercado de centros de datos hiperescala en España para el Nivel IV alcanzará un peso de dos dígitos para 2031. No obstante, el Nivel III seguirá siendo la línea base para la mayoría de las huellas de los operadores hiperescala, manteniendo un panorama de doble nivel que satisface las diferentes tolerancias al riesgo.

Por industria de usuario final: El dominio de la nube acelera la transformación de la IA

Los servicios de nube y TI contribuyeron con el 65,20% del tamaño del mercado de centros de datos hiperescala en España en 2025 y se prevé que crezcan más rápido a una CAGR del 23,35%. AWS apunta a instancias EC2 optimizadas para IA en Aragón, mientras que Microsoft posiciona su región de Zaragoza para casos de uso de Azure OpenAI. Los operadores de telecomunicaciones aprovechan la virtualización de funciones de red 5G dentro de sitios neutros para operadores; la plataforma Cloud Garden de Telefónica ya incorpora a más de 8.000 clientes empresariales. Las cargas de trabajo de BFSI exigen almacenamiento soberano, impulsando el interés en la colocación de Nivel IV con raíz de confianza de hardware.

Los sectores de fabricación y comercio electrónico son menores pero crecientes a medida que la Industria 4.0 y el comercio minorista omnicanal impulsan el análisis en tiempo real hacia el borde. Los servicios digitales gubernamentales, incluidos los portales fiscales y de salud, prefieren el alojamiento nacional para cumplir con los umbrales de conformidad. En conjunto, estos sectores verticales diversifican los flujos de ingresos y aíslan la industria de centros de datos hiperescala en España de los impactos de un solo sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tamaño del centro de datos: Las instalaciones masivas dominan los despliegues actuales

Los sitios masivos (25-60 MW) aseguraron el 40,40% de la participación del mercado de centros de datos hiperescala en España en 2025 porque equilibran las economías de escala con la agilidad en los permisos. La construcción de Microsoft en Zaragoza cae de lleno en este segmento, ofreciendo módulos de expansión por fases de 10 MW cada uno. Las instalaciones mega registrarán, sin embargo, la CAGR más fuerte del 20,9% a medida que los clústeres de entrenamiento de IA se benefician de las redes de baja latencia en un único campus. El Proyecto Rodes de 300 MW de Blackstone ejemplifica este giro hacia campus de escala gigante que rivalizan con los mayores complejos de Fremont o Ashburn.

Las huellas de los sitios grandes (iguales o menores a 25 MW) siguen siendo relevantes para los nodos de borde y el contenido de juegos o streaming sensible a la latencia, pero perderán porcentaje de mercado a medida que los inquilinos se consoliden en parques hiperescala. Los mandatos regulatorios de reutilización del calor podrían fortalecer los sitios urbanos más pequeños que alimentan redes de calefacción de distrito, aunque su contribución al tamaño del mercado de centros de datos hiperescala en España se reducirá en relación con las mega construcciones.

Panorama competitivo

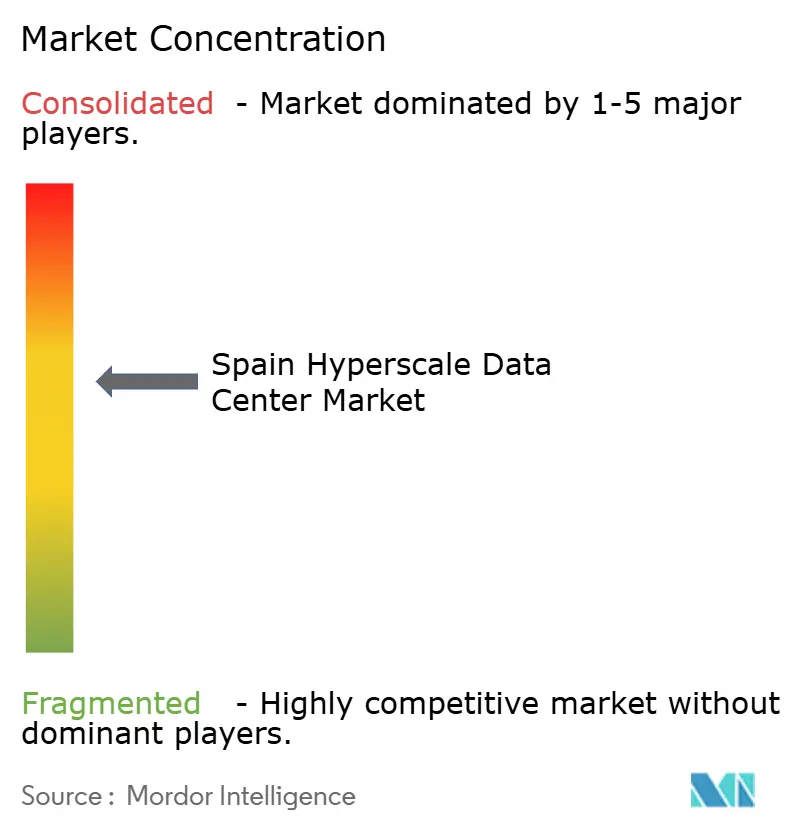

El mercado de centros de datos hiperescala en España muestra una concentración moderada, anclada por AWS, Microsoft y Google, cuyos campus de autoejecución incorporan estructuras de red propietarias y canalizaciones de seguridad. Su integración vertical asegura economías unitarias predecibles y acelera los ciclos de innovación; AWS, por ejemplo, incorpora proyectos piloto de pilas de combustible de hidrógeno in situ para generación de respaldo.

Equinix, Digital Realty y Data4 compiten a través de la neutralidad y el acceso temprano a los nuevos centros de aterrizaje de cables submarinos. Atraen a inquilinos empresariales que requieren conectividad multinube, al tiempo que firman arrendamientos de varios megavatios con operadores hiperescala que prefieren capacidad sin activos durante picos rápidos de demanda. El modelo REIT les permite amortizar el gasto de capital en horarios de depreciación de 20 años, generando atractivos rendimientos de AFFO.

Los competidores especializados explotan nichos tecnológicos: CoreWeave comercializa nodos de metal desnudo optimizados para GPU, firmando acuerdos de toma o pago con empresas emergentes de IA; Submer licencia tanques de inmersión a salas convencionales que actualizan sus instalaciones más allá de los 30 kW por bastidor. Los conglomerados de construcción españoles ACS y Acciona participan mediante contratos de diseño-construcción-operación combinados con PPAs de energía renovable, aportando un respaldo financiero que podría alterar el dominio tradicional de los REIT. Estas tendencias garantizan una sana rivalidad e innovación sostenida en todo el mercado de centros de datos hiperescala en España.

Líderes de la industria de centros de datos hiperescala en España

Meta Platforms, Inc.

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

QTS Realty Trust, LLC

Digital Realty (Interxion)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: VDR Group presentó un campus de 300 MW en las afueras de Pamplona con un gasto de capital proyectado de 4.100 millones de USD y finalización en 2029.

- Mayo de 2025: CoreWeave y MERLIN Properties inauguraron una instalación de 39 MW en Barcelona que ancla la sede europea de CoreWeave.

- Abril de 2025: ACS Group confirmó su primer proyecto hiperescala en Aragón, marcando la entrada de las grandes constructoras en las operaciones de centros de datos.

- Marzo de 2025: AWS solicitó asignación adicional de agua municipal para apoyar los circuitos de enfriamiento líquido ampliados en su campus de Aragón.

- Julio de 2024: AQ Compute inició la construcción de su segunda sala de 60 MW en Barcelona con suministro 100% renovable.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado español de centros de datos de hiperescala como los ingresos generados por instalaciones de nueva construcción y gran tamaño (>=4 MW de carga informática contigua) que son propiedad o están alquiladas por proveedores de servicios en la nube o empresas de Internet para soportar cargas de trabajo de computación y almacenamiento escalables. La energía, la refrigeración, los bastidores, la estructura de red y los servicios de construcción in situ vinculados a estas instalaciones se contabilizan en su totalidad en términos de valor.

Exclusión del ámbito de aplicación: Quedan excluidas del ámbito de aplicación las salas locales para pequeñas empresas de menos de 4 MW y las suites de colocación pura que no alcancen los umbrales de densidad de hiperescala.

Segmentación

- Por tipo de centro de datos

- Autoejecución hiperescala

- Colocación hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidades de distribución de energía

- Conmutadores de transferencia y equipos de maniobra

- Sistemas de alimentación ininterrumpida

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores

- Otra infraestructura mecánica

- Construcción general y servicios

- Desarrollo de núcleo y envolvente

- Instalación y puesta en marcha

- Ingeniería de diseño

- Sistemas de protección contra incendios, seguridad y protección

- Soluciones de DCIM / sistemas de gestión de edificios

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios de comunicación y entretenimiento

- Gobierno

- BFSI

- Fabricación

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (igual o menor a 25 MW)

- Masivo (mayor de 25 MW e igual o menor a 60 MW)

- Mega (mayor de 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Se llevaron a cabo entrevistas con ingenieros de diseño de centros de datos, empresas de suministro eléctrico, gestores de compras en la nube e integradores de instalaciones en Madrid, Barcelona y Zaragoza. Estas conversaciones permitieron aclarar el precio medio de venta por MW desplegado, las curvas realistas de aceleración y los plazos de conexión a la red, colmando así las lagunas dejadas por la información pública.

Investigación documental

Los analistas de Mordor empezaron con extracciones estructuradas de portales estadísticos nacionales como el INE para las líneas de base de los precios de la fibra y la electricidad, los libros blancos de la asociación de CC de España para la carga de TI instalada y Red Eléctrica de España para las adiciones de capacidad renovable. Los archivos comerciales y los informes de inversores de los operadores de nubes globales, junto con los permisos de construcción registrados en los registros de Madrid y Aragón, proporcionaron datos sobre el tamaño de las operaciones y los plazos de puesta en marcha. Bases de datos de pago como D&B Hoovers, Dow Jones Factiva y Questel ayudaron a triangular el capex de las empresas, el flujo de noticias y la intensidad de las patentes en torno a la refrigeración líquida. Las fuentes citadas ilustran nuestra base de datos; muchas otras aportaciones sirvieron para la validación posterior.

Dimensionamiento y previsión del mercado

El modelo se basa en una combinación descendente y ascendente. En primer lugar, se reconstruyó la demanda nacional de hiperescala a partir de las canalizaciones de capacidad anunciadas, los calendarios de puesta en servicio y la utilización histórica para construir una base instalada para 2019-2024. Las listas de proveedores de conmutadores, SAI y bastidores de alta densidad proporcionaron comprobaciones ascendentes selectivas. Variables clave como la media EUR / kWh para la energía al por mayor, el capex del hiperescalador por MW, los ingresos de la nube IaaS en España, los aterrizajes de cables submarinos y la cuota renovable en el mix eléctrico impulsan las proyecciones anuales de valor y volumen. Las previsiones hasta 2031 aplican una regresión multivariante con análisis de escenarios, correlacionando el consumo de capacidad con la elasticidad de los servicios digitales del PIB y las trayectorias del coste de la energía. En los casos en que existían datos parciales (por ejemplo, instalaciones de autoconstrucción con financiación privada), las medias regionales obtenidas de entrevistas primarias sirvieron para colmar las lagunas.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión por parte de los analistas, pruebas de varianza con rastreadores de carga de terceros y comprobaciones de anomalías en la deriva del ASP. El modelo se actualiza anualmente, con actualizaciones intermedias en función de acontecimientos importantes como la aprobación de campus de varios gigavatios o revisiones de tarifas. Un barrido de validación de última hora garantiza que los clientes reciban las cifras más recientes.

Por qué nuestro centro de datos a hiperescala en España es el referente en fiabilidad

Las estimaciones publicadas varían porque las empresas eligen diferentes ámbitos de servicio, límites de implantación y conversiones monetarias.

Entre los factores clave de la brecha se incluyen: algunos editores limitan su objetivo a los servicios prestados en la nube, excluyendo los megacampus de construcción propia; otros agregan todos los factores de forma de los centros de datos, inflando los totales; las cadencias de actualización difieren, por lo que pueden faltar inversiones recientes de miles de millones de euros. El alcance disciplinado de Mordor, la actualización anual y las variables de doble origen posicionan nuestra base de referencia de 3.020 millones de dólares para 2025 como el punto medio fiable para la planificación estratégica.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3 020 millones USD (2025) | Inteligencia de Mordor | |

| 430 millones de dólares (2024) | Consultoría regional A | Sólo se contabilizan los ingresos por servicios en la nube; se excluyen los gastos de autoconstrucción y las infraestructuras energéticas. |

| 6.480 millones de dólares (2024) | Consultoría global B | Combina instalaciones de hiperescala, empresariales y de borde; aplica un ASP uniforme sin ajustar por el menor precio de la energía en España |

En resumen, mientras que las cifras externas oscilan ampliamente, el modelo de Mordor se basa en umbrales de instalaciones claros, estructuras de costes específicas para España y planes de capacidad temporales, lo que proporciona a los responsables de la toma de decisiones una base de referencia transparente y reproducible.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de centros de datos hiperescala en España?

El mercado fue valorado en 3.510 millones de USD en 2026 y se prevé que alcance 7.400 millones de USD en 2031.

¿Qué segmento tiene la mayor participación del mercado de centros de datos hiperescala en España?

Los campus hiperescala de autoejecución lideran con una participación del 61,35%, reflejando la preferencia de los proveedores de nube por ser propietarios de la infraestructura crítica.

¿Cómo evolucionan las tecnologías de enfriamiento en la industria de centros de datos hiperescala en España?

Los operadores están pasando del enfriamiento por aire al enfriamiento por inmersión y enfriamiento líquido directo, reduciendo el consumo de energía hasta en un 70% y habilitando densidades de bastidor superiores a los 100 kW.

¿Cuáles son las principales restricciones al crecimiento del mercado?

La congestión de la red en Madrid y la escasez nacional de ingenieros certificados en alta tensión son los dos obstáculos más significativos, reduciendo la CAGR proyectada en un 4,2% combinado.

¿Qué tan concentrado está el panorama competitivo?

Los cinco primeros actores controlan poco más del 60% de la capacidad, otorgando al mercado una puntuación de concentración de 6 en una escala de 10 puntos.

Última actualización de la página el: