Tamaño y Cuota del Mercado de Consumo de Agua en Centros de Datos de España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

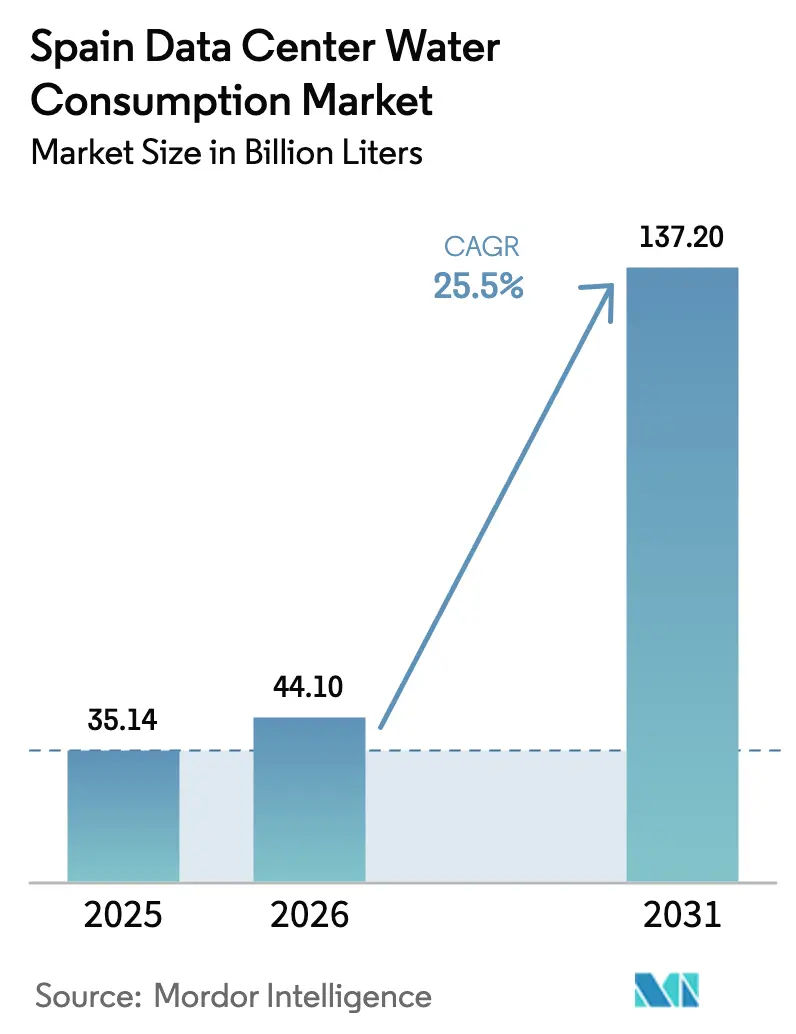

| Tamaño del mercado en el año base (2025) | 35.14 Mil millones de litros |

| Volumen del Mercado (2026) | 44.1 Mil millones de litros |

| Volumen del Mercado (2031) | 137.2 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 25.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos de España por Mordor Intelligence

El tamaño del mercado de consumo de agua en centros de datos de España en 2026 se estima en 44,1 miles de millones de litros, creciendo desde el valor de 2025 de 35,14 miles de millones de litros, con proyecciones para 2031 que muestran 137,2 miles de millones de litros, creciendo a una CAGR del 25,50% durante 2026-2031. La expansión se corresponde con la rápida digitalización de España, la proliferación de cargas de trabajo de IA y el creciente papel del país como centro de conectividad interregional. Los operadores sopesan ahora los sistemas convencionales de agua enfriada frente a alternativas con menor consumo de agua en un contexto regulatorio y social de creciente escasez hídrica. Los proveedores de nube multinacionales, que amplían su presencia en Madrid, Barcelona y Aragón, añaden mayor impulso al tiempo que asumen compromisos agresivos de positividad hídrica. La innovación por el lado de la oferta —desde la reutilización de aguas grises hasta la desalinización in situ, junto con incentivos fiscales como las tarifas progresivas de agua— está reposicionando la gestión responsable del agua como un imperativo de cumplimiento normativo y una fuente de ventaja de costes a largo plazo en el mercado de consumo de agua en centros de datos de España.[1]Comunidad de Madrid, "La Comunidad de Madrid actualiza las tarifas.", Comunidad de Madrid, comunidad.madrid

Conclusiones Clave del Informe

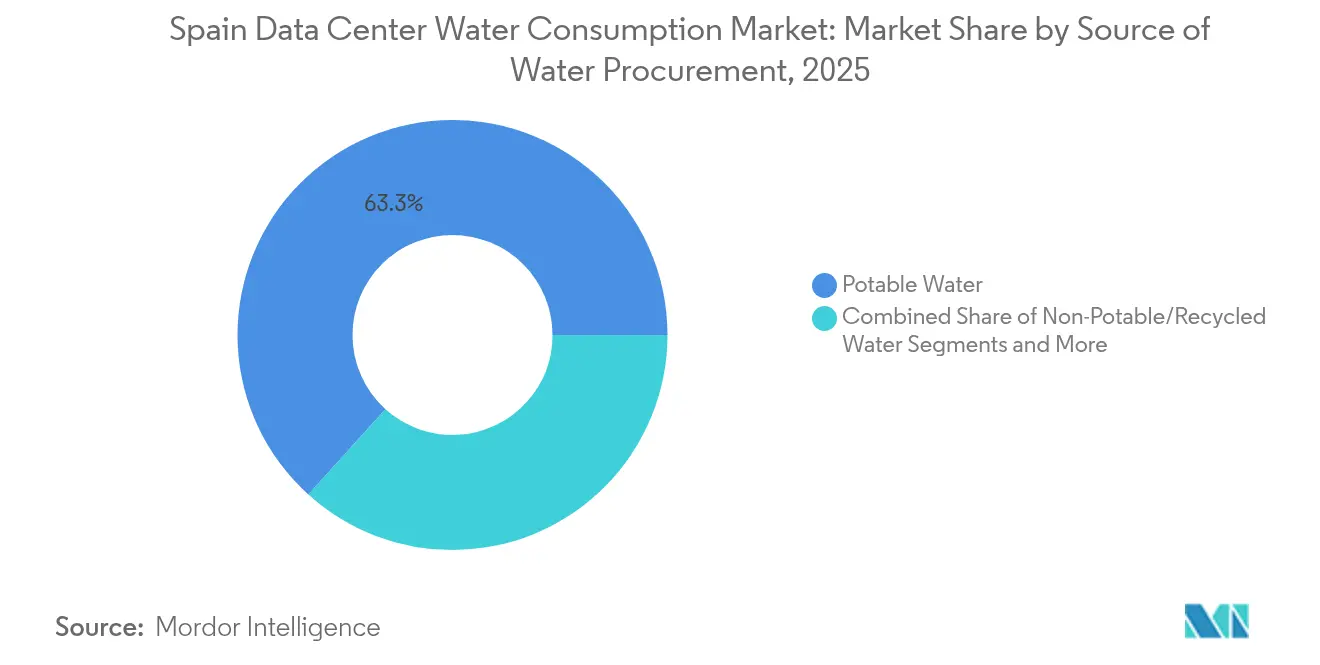

- Por fuente de aprovisionamiento de agua, el agua potable dominó con un 63,30% del tamaño del mercado de consumo de agua en centros de datos de España en 2025, mientras que el agua no potable/reciclada registrará una CAGR del 26,05% hasta 2031.

- Por tipo de centro de datos, la colocación captó el 48,40% del tamaño del mercado de consumo de agua en centros de datos de España en 2025; se proyecta que los proveedores de servicios en la nube crezcan a una CAGR del 28,0% entre 2026-2031.

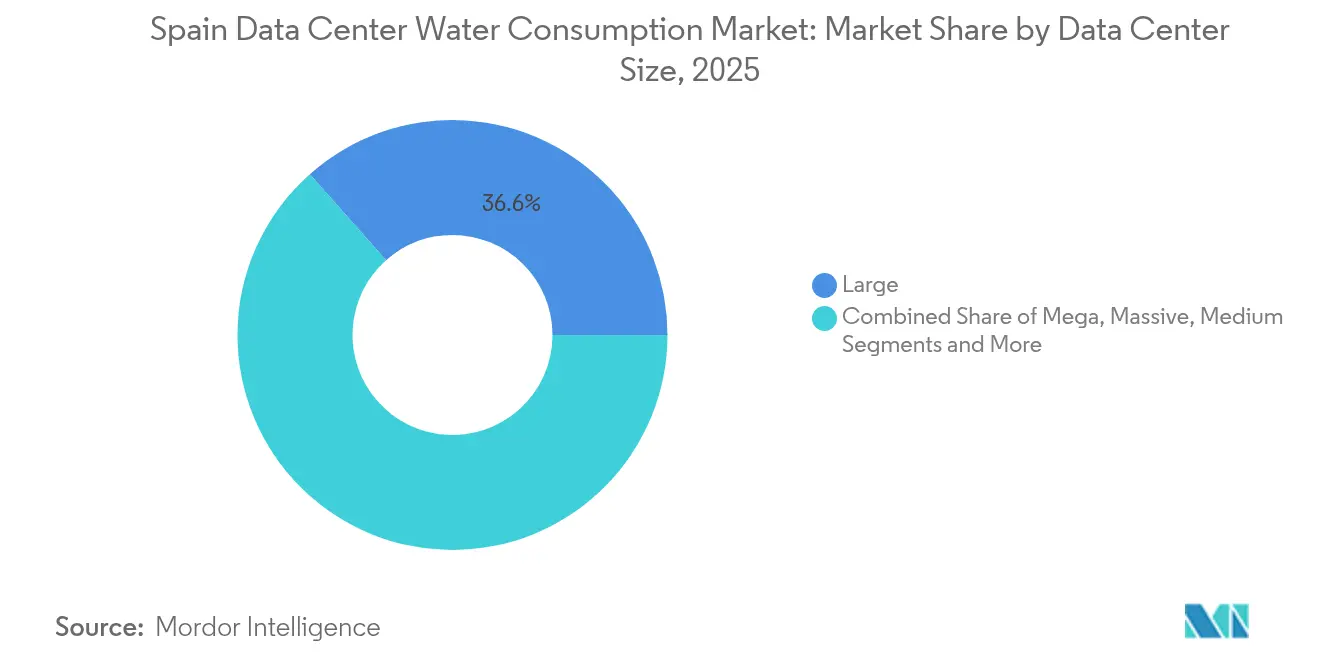

- Por tamaño de centro de datos, los centros de datos grandes representaron el 36,55% del tamaño del mercado de consumo de agua en centros de datos de España en 2025; las instalaciones mega están preparadas para crecer a una CAGR del 26,7% durante el mismo período.

- Por tecnología de enfriamiento, los sistemas de agua enfriada lideraron con el 51,30% del tamaño del mercado de consumo de agua en centros de datos de España en 2025, mientras que el enfriamiento por inmersión líquida se prevé que avance a una CAGR del 25,9% hasta 2031.

- Por geografía, Madrid y el Centro concentraron el 57,40% del tamaño del mercado de consumo de agua en centros de datos de España en 2025; el País Vasco y Navarra están previstos para expandirse a una CAGR del 27,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Campus Hiperescala en Madrid y Barcelona que Impulsa la Demanda de Agua Municipal | +7.5% | Madrid y Centro, Cataluña | Mediano plazo (2-4 años) |

| Mandatos Agresivos de Enfriamiento con Energías Renovables por parte de los Reguladores Españoles que Elevan los Proyectos de Reutilización de Aguas Grises | +6.2% | Nacional, con implementación temprana en Madrid y Barcelona | Mediano plazo (2-4 años) |

| Compromisos Corporativos de Positividad Hídrica Neta (AWS, Microsoft) que Aceleran los Pilotos de Desalinización In Situ | +5.8% | Madrid y Centro, Cataluña, País Vasco y Navarra | Largo plazo (≥ 4 años) |

| Simbiosis Agrovoltaica-Centro de Datos que Desbloquea la Captación y Compartición de Agua en Regiones Semiáridas | +4.3% | Andalucía, Valencia y Murcia | Largo plazo (≥ 4 años) |

| Aumento de las Tarifas Eléctricas que Desplaza la Preferencia hacia el Enfriamiento Adiabático con Menor Compensación entre Energía y Agua | +3.2% | Nacional | Corto plazo (≤ 2 años) |

| Fondos REPowerEU Reservados para TI Verde que Catalizan Reformas de Eficiencia Hídrica en Instalaciones Heredadas | +2.8% | Nacional, con ganancias tempranas en Madrid y Centro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Campus Hiperescala en Madrid y Barcelona

El mercado de consumo de agua en centros de datos de España continúa sintiendo la atracción del capital hiperescala. La instalación de Meta en Talavera por sí sola está proyectada para consumir 665 millones de litros anuales, acentuando la carga de agua municipal en el corredor digital de España. Los cables submarinos que acortan la latencia hacia África y las Américas amplifican la demanda de alojamiento de baja latencia, impulsando la capacidad instalada de Madrid a 147 MW en 2023, un aumento del 25,6% interanual. Con las nuevas normas europeas que exigen la divulgación pública de métricas de agua, los operadores han acelerado el despliegue de sistemas de circuito cerrado y de inmersión que desvinculan el crecimiento de capacidad del consumo de agua potable. Los planificadores municipales ahora evalúan las propuestas de campus a través del prisma del uso del agua, entrelazando las aprobaciones de terrenos con compromisos cuantificados de WUE. Como resultado, la eficiencia hídrica está evolucionando de un centro de costes a un criterio clave de selección para los equipos de adquisición de sitios hiperescala que configuran el mercado de consumo de agua en centros de datos de España.

Mandatos de Enfriamiento con Energías Renovables por parte de los Reguladores Españoles

Un entorno normativo cada vez más restrictivo está empujando al mercado de consumo de agua en centros de datos de España hacia circuitos de agua circular. La adhesión de España al Pacto de Centros de Datos Climáticamente Neutros limita el WUE a 0,4 L/kWh en zonas de estrés hídrico para 2025. La planta de Edged Energy en Barcelona ya opera a 0,00 L/kWh, demostrando la viabilidad regulatoria al tiempo que reduce los gastos generales de energía un 74% en relación con los valores de referencia globales.[2]Spain DC, "The Data Centre Sector in Madrid", Spain DC, spaindc.com Las obligaciones de obtener el 10% de la carga a través de acuerdos de compra de energía alinean aún más los objetivos hídricos y energéticos, ya que los proyectos solares y eólicos a menudo incluyen infraestructura de aguas grises para asegurar la aceptación de la comunidad. En consecuencia, el mercado de consumo de agua en centros de datos de España observa una prima creciente en los sitios que pueden integrar suministros renovables con acceso inmediato a corrientes de efluentes tratados.

Compromisos Corporativos de Positividad Hídrica Neta que Impulsan la Innovación

AWS y Microsoft han convertido la positividad hídrica en un filtro central de adquisición. AWS ya ha cumplido el 41% de su compromiso para 2030 a través de proyectos de reposición, como los sistemas de aguas residuales recuperadas en Villanueva de Gallego. La alianza de Microsoft con Aganova aprovecha la detección de fugas mediante IA para compensar la demanda del campus al tiempo que mejora las redes municipales cerca de Madrid. Estos movimientos de alta visibilidad obligan a los competidores a publicitar hojas de ruta igualmente ambiciosas. Los ecosistemas de proveedores —desde fabricantes de módulos de desalinización hasta proveedores de gemelos digitales— se benefician a medida que los operadores buscan soluciones llave en mano que verifiquen los ahorros. El ciclo virtuoso consolida la gestión corporativa responsable como un vector de crecimiento duradero para el mercado de consumo de agua en centros de datos de España.

Simbiosis Agrovoltaica-Centro de Datos en Regiones Semiáridas

El proyecto piloto agrovoltaico-centro de datos de Gran Canaria demuestra cómo los paneles solares de uso dual reducen las pérdidas por evaporación en los cultivos adyacentes, proporcionando un ahorro de riego del 20% mientras alimentan las cargas de TI. El modelo resuena en Andalucía y Valencia, donde la agricultura y la infraestructura digital compiten por el escaso recurso hídrico. Al compartir la condensación captada y la salmuera desalinizada, los centros de datos obtienen el apoyo de las partes interesadas locales y diversifican su cartera hídrica. El marco impulsa directamente 11 ODS de la ONU y ahora se referencia en los planes de desarrollo regional, otorgando al concepto impulso regulatorio dentro del mercado de consumo de agua en centros de datos de España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recargos por Escasez del Canal Isabel II que Incrementan los Gastos Operativos para los Usuarios de Agua Potable | -2.1% | Madrid y Centro | Mediano plazo (2-4 años) |

| Largos Ciclos de Tramitación para la Extracción de Aguas Subterráneas en Zonas Costeras | -1.7% | Cataluña, Valencia y Murcia | Corto plazo (≤ 2 años) |

| Oposición Comunitaria a los Consumos de Agua de los Grandes Campus en Cataluña | -1.3% | Cataluña | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Aguas Residuales Tratadas en Ubicaciones de Colocación Rurales | -0.9% | Andalucía, Resto de España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recargos por Escasez del Canal Isabel II

Las tarifas progresivas introducidas en junio de 2024 añaden un 15% a las facturas de los usuarios que superan los 60 m³ por ciclo bimestral, un umbral que muchos centros de datos superan en los picos estivales.[3]Canal de Isabel II, "Canal actualiza tarifa agua para fomentar ahorro", Canal de Isabel II, canaldeisabelsegunda.es La medida podría recaudar 598 millones de euros entre 2025-2030 para mejoras de la red, aunque también infla los costes operativos, intensificando la búsqueda de fuentes de aguas grises. En respuesta, varios campus de Madrid han solicitado exenciones tarifarias vinculadas a reducciones demostrables de agua potable, reforzando las implicaciones financieras de la eficiencia dentro del mercado de consumo de agua en centros de datos de España.

Largos Ciclos de Tramitación para la Extracción de Aguas Subterráneas

Las regiones costeras imponen rigurosas evaluaciones hidrogeológicas que pueden extender las aprobaciones de sondeos más allá de los 18 meses. Estos retrasos dificultan los plazos de los proyectos en Valencia y Murcia, donde la desalinización de agua de mar es técnicamente viable pero aún está sujeta a exhaustivas evaluaciones de impacto ambiental. Los operadores optan por desplazar la capacidad hacia el interior o por sobredimensionar el enfriamiento basado en aire, opciones que en ambos casos diluyen las economías de escala en el mercado de consumo de agua en centros de datos de España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Aprovisionamiento de Agua: El Agua Potable Domina en Medio de la Diversificación

El agua potable representó el 63,30% del tamaño del mercado de consumo de agua en centros de datos de España en 2025, equivalente a 22,24 miles de millones de litros concentrados en centros heredados con suministro municipal fiable. Las presiones económicas derivadas de las tarifas por escasez y el escrutinio regulatorio impulsan ahora a los operadores hacia corrientes de agua recuperada, llevando el agua no potable/reciclada a una CAGR proyectada del 26,05%. El circuito de aguas residuales recuperadas de AWS en Villanueva de Gallego demuestra el desplazamiento del agua potable sin comprometer la fiabilidad del sistema. Las fuentes alternativas —incluidas el agua de mar y la lluvia captada— ganan terreno en construcciones costeras, especialmente donde la desalinización se ubica junto a energía renovable.

El impulso inversor indica que el agua potable reducirá su cuota por debajo del 50% en 2031, aunque el uso absoluto podría seguir aumentando dado el crecimiento general del mercado. Los paneles de sostenibilidad corporativa rastrean cada vez más métricas de litros por megavatio, convirtiendo la procedencia del agua en un KPI de nivel directivo. A medida que los convenios de financiación integran objetivos de WUE, el aprovisionamiento diversificado emerge como un requisito previo para la elegibilidad de bonos verdes, reforzando el peso estratégico de la gestión de la cartera hídrica dentro del mercado de consumo de agua en centros de datos de España.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: Los Proveedores de Nube Aceleran la Expansión Eficiente en Agua

Las instalaciones de colocación concentraron el 48,40% de la cuota del mercado de consumo de agua en centros de datos de España en 2025, beneficiándose de bases de clientes consolidadas en Madrid. Sin embargo, los proveedores de servicios en la nube están preparados para superar ese ritmo con una CAGR del 28,0%, impulsados por compromisos hiperescala de 22.300 millones de euros (24.530 millones de USD) solo en Aragón. Los hiperescaladores despliegan desde el primer día circuitos avanzados de inmersión líquida y agua recuperada, comprimiendo la brecha de litros por kilovatio frente a los operadores establecidos.

Los operadores de colocación responden integrando enfriadores adiabáticos modulares y negociando contratos de suministro de aguas grises para defender la competitividad en precios. Los centros de datos empresariales, aunque más pequeños, pilotan el enfriamiento sin agua orientado al borde para cumplir simultáneamente los mandatos de latencia y gestión responsable. Las trayectorias competitivas dependen, por tanto, de la rapidez con que cada arquetipo internalice los manuales de eficiencia hídrica en el mercado de consumo de agua en centros de datos de España.

Por Tamaño de Centro de Datos: Las Instalaciones Mega Impulsan la Eficiencia a Escala

Las instalaciones grandes (10-25 MW) mantuvieron una cuota del 36,55% en 2025, aunque las instalaciones mega (>50 MW) liderarán el crecimiento con una CAGR del 26,7%. La escala permite invertir en recuperación de calor para la agricultura, desalinización in situ y orquestación de enfriamiento mediante IA que los pares más pequeños no pueden replicar económicamente. Las encuestas a inversores muestran que el 23% prefiere construcciones de 50-100 MW, citando mejor apalancamiento en la compra de energía e informes de sostenibilidad holísticos.

Los centros de datos medianos y pequeños continúan satisfaciendo nichos de latencia en el borde, especialmente cerca de los corredores de densificación 5G. No obstante, los principios de diseño de los mega campus —bajo WUE, enrutamiento de agua de doble fuente, reutilización circular del calor— se difunden gradualmente, elevando las expectativas de referencia en todo el mercado de consumo de agua en centros de datos de España. Los socios financiadores ahora comparan las propuestas con el rendimiento de los mega sitios, reforzando una difusión virtuosa de prácticas de ahorro de agua.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Enfriamiento: El Enfriamiento por Inmersión Líquida Disrumpe los Enfoques Tradicionales

Los sistemas de agua enfriada mantuvieron una cuota del 51,30% en 2025, anclados por su probada fiabilidad en salas de alta densidad. Sin embargo, se prevé que el enfriamiento por inmersión líquida registre una CAGR del 25,9%, reduciendo el consumo de agua hasta un 91% y el consumo energético un 35%. Las unidades adiabáticas proporcionan un paso intermedio, aprovechando los ciclos evaporativos solo durante los picos de calor, mientras que los intercambiadores de calor de puerta trasera resultan atractivos en construcciones con espacio limitado.

Los umbrales regulatorios (WUE de 0,4 L/kWh) aceleran los plazos de transición, y proveedores como Submer comercializan ahora recintos de inmersión con enfriamiento seco que prescinden completamente del agua exterior. Las aprobaciones de proyectos dependen cada vez más de hojas de ruta tecnológicas que se comprometan a la inmersión o al funcionamiento sin agua en el quinto año, convirtiendo la selección de la tecnología de enfriamiento en una decisión de habilitación crítica en el mercado de consumo de agua en centros de datos de España.

Análisis Geográfico

Madrid y el Centro dominan el mercado de consumo de agua en centros de datos de España con una cuota del 57,40%, pero los crecientes recargos por escasez han elevado la eficiencia hídrica de opcional a esencial. El cuarto bloque tarifario del Canal Isabel II añade un 15% a los costes del agua potable por encima de los 60 m³ bimestrales. El campus regional de Microsoft mitiga la exposición operando el enfriamiento evaporativo directo solo el 15% del año, demostrando una plantilla para futuras construcciones. La robusta densidad de fibra óptica de Madrid y el acceso a los mercados de capitales continúan atrayendo proyectos, aunque las cláusulas de WUE ahora figuran de manera prominente en las aprobaciones de planificación municipal.

El País Vasco y Navarra, aunque de menor capacidad absoluta, registran la tasa de crecimiento proyectada más alta a medida que los inversores valoran su superior rendimiento en el nexo agua-energía-alimentación. La postura proinnnovación de las autoridades regionales apoya pilotos como la avanzada planta de circuito cerrado de Ibercom, que se alinea con los objetivos locales de descarbonización. La disponibilidad de energía hidroeléctrica renovable y eólica consolida aún más el atractivo de la región, permitiendo contratos integrados de aprovisionamiento de energía y agua que reducen el riesgo de los costes de suministro a largo plazo para los participantes del mercado de consumo de agua en centros de datos de España.

Cataluña experimenta una marcada resistencia comunitaria tras la sequía de 2024. AtlasEdge avanzó igualmente con un sitio de 10 MW en Barcelona comprometiéndose con un enfriamiento sin agua y paneles de consumo transparentes. La instalación de Edged Energy, operativa desde enero de 2025, muestra un PUE de 1,15 sin agua consumida para el enfriamiento de TI. Estos casos de referencia reconstruyen gradualmente la confianza de las partes interesadas, aunque los futuros proyectos catalanes deben priorizar la participación comunitaria y la mitigación del impacto hídrico para obtener la licencia social, reforzando las trayectorias regionales diferenciadas dentro del mercado de consumo de agua en centros de datos de España.

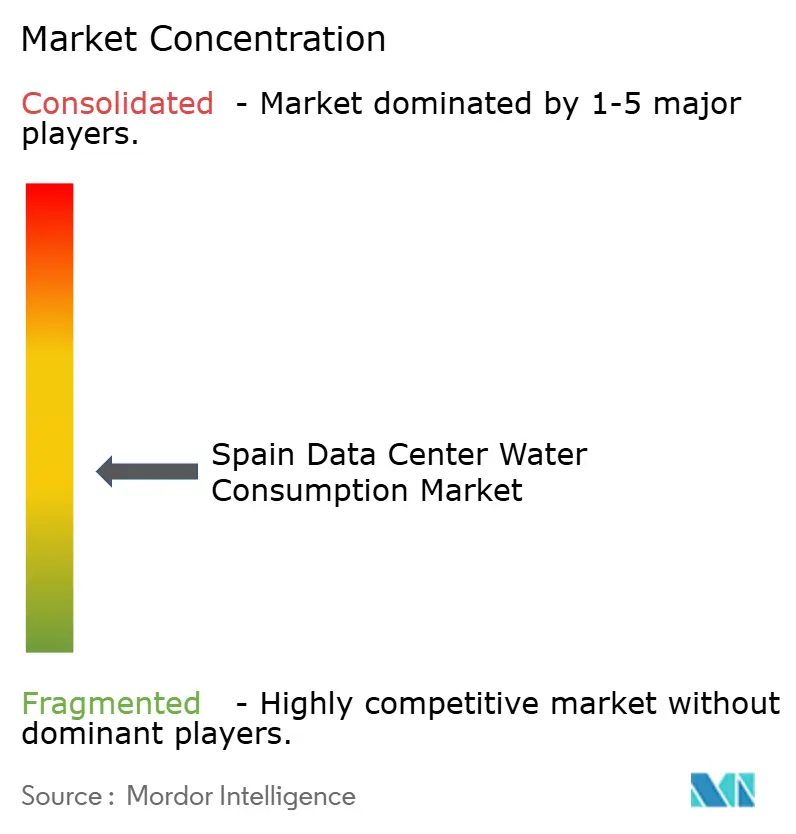

Panorama Competitivo

El mercado de consumo de agua en centros de datos de España exhibe una concentración moderada, con Equinix, Digital Realty y AWS como anclas de capacidad mientras los especialistas regionales capturan la demanda de nicho. La presentación de informes de agua transparentes, exigida por la Comisión Europea con efecto desde 2024, ha convertido las métricas de WUE en un criterio de adquisición para los clientes. AWS declara un progreso del 41% hacia la positividad hídrica, aprovechando proyectos de reposición para compensar los consumos municipales. Digital Realty incluye garantías de acuerdos de compra de energía verde y reutilización de aguas grises en sus contratos de nivel de servicio, buscando diferenciación mediante ofertas de sostenibilidad integradas.

Startups innovadoras como Submer (enfriamiento por inmersión) y AquaReturn (módulos de tratamiento de aguas grises) se asocian con operadores establecidos, cerrando brechas tecnológicas y acelerando la preparación para el cumplimiento normativo. Alianzas como la de nLighten-Shell combinan energía solar in situ con almacenamiento térmico, reduciendo indirectamente los gastos generales de agua y carbono. El ecosistema resultante recompensa a las empresas que integran agua, energía y circularidad en un único caso de negocio, impulsando una realineación estratégica en todo el mercado de consumo de agua en centros de datos de España hacia una gestión holística de los recursos.

Líderes del Sector de Centros de Datos de España

Microsoft Corporation

Equinix Inc.

Digital Realty (incl. Interxion)

Amazon Web Services

Digital Data Centre Bidco SL (Nabiax)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: AtlasEdge adquirió terrenos para un segundo centro de datos en Barcelona, con un objetivo de 10 MW para 2027 y expansión a 24 MW. El movimiento subraya la confianza estratégica en resolver las restricciones hídricas de Cataluña mediante diseños de enfriamiento sin agua.

- Marzo de 2025: Microsoft y Aganova lanzaron un proyecto de reposición de agua habilitado por IA cerca de Madrid para avanzar en el objetivo de positividad hídrica de Microsoft para 2030.

- Febrero de 2025: El Banco Europeo de Inversiones invirtió 550 millones de euros (605 millones de USD) en infraestructura hídrica española, reforzando los recursos para las reformas de eficiencia hídrica en centros de datos.

- Enero de 2025: Edged Energy y Merlin Properties completaron un centro de datos sin agua con PUE 1,15 en Barcelona, estableciendo un nuevo referente de eficiencia.

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos de España

El estudio rastrea las aplicaciones críticas del agua en los grandes centros de datos, como el enfriamiento y la generación de energía. Incluye las aplicaciones clave basadas en el consumo de agua en los centros de datos y cuantifica el uso total de agua en miles de millones de litros por región. El estudio también identifica las tendencias y desarrollos subyacentes conceptualizados por los principales operadores de centros de datos del sector.

El Mercado de Consumo de Agua en España está dividido en segmentos basados en el Aprovisionamiento de Agua (Agua Potable, Agua No Potable y Otras Fuentes Alternativas), Tipo de Centro de Datos (Empresarial, Colocación y Proveedores de Servicios en la Nube (CSP)) y Tamaño del Centro de Datos (Mega, Masivo, Grande, Mediano y Pequeño). El Informe proporciona el Tamaño del Mercado y las Previsiones para todos estos Segmentos, medidos en Volumen (Miles de Millones de Litros).

| Agua Potable |

| Agua No Potable / Reciclada |

| Fuentes Alternativas (Aguas Subterráneas, Superficiales, Marinas, de Lluvia y Producidas) |

| Empresarial |

| Colocación |

| Proveedores de Servicios en la Nube |

| Mega |

| Masivo |

| Grande |

| Mediano |

| Pequeño |

| Sistemas de Agua Enfriada |

| Enfriamiento Adiabático / Evaporativo Directo |

| Intercambiadores de Calor de Puerta Trasera |

| Enfriamiento por Inmersión Líquida |

| Enfriamiento por Aire (Consumo Mínimo de Agua) |

| Madrid y Centro |

| Cataluña |

| País Vasco y Navarra |

| Andalucía |

| Valencia y Murcia |

| Resto de España |

| Por Fuente de Aprovisionamiento de Agua | Agua Potable |

| Agua No Potable / Reciclada | |

| Fuentes Alternativas (Aguas Subterráneas, Superficiales, Marinas, de Lluvia y Producidas) | |

| Por Tipo de Centro de Datos | Empresarial |

| Colocación | |

| Proveedores de Servicios en la Nube | |

| Por Tamaño de Centro de Datos | Mega |

| Masivo | |

| Grande | |

| Mediano | |

| Pequeño | |

| Por Tecnología de Enfriamiento | Sistemas de Agua Enfriada |

| Enfriamiento Adiabático / Evaporativo Directo | |

| Intercambiadores de Calor de Puerta Trasera | |

| Enfriamiento por Inmersión Líquida | |

| Enfriamiento por Aire (Consumo Mínimo de Agua) | |

| Por Región Española | Madrid y Centro |

| Cataluña | |

| País Vasco y Navarra | |

| Andalucía | |

| Valencia y Murcia | |

| Resto de España |

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento proyectado del mercado de consumo de agua en centros de datos de España entre 2026 y 2031?

Se prevé que el mercado crezca de 44,1 miles de millones de litros en 2026 a 137,2 miles de millones de litros en 2031, reflejando una CAGR del 25,50%.

¿Qué tecnología de enfriamiento crecerá más rápido en los centros de datos de España?

Se espera que el enfriamiento por inmersión líquida registre una CAGR del 25,9% hasta 2031, reduciendo el consumo de agua hasta un 91%.

¿Por qué los hiperescaladores se centran en Aragón para los nuevos campus?

AWS y Microsoft comprometieron 22.300 millones de euros (24.530 millones de USD) en Aragón debido a la abundancia de energías renovables y la disponibilidad de terrenos, lo que permite instalaciones mega eficientes en agua.

¿Cómo afectan las tarifas progresivas de agua a las operaciones de los centros de datos en Madrid?

El recargo del 15% del Canal Isabel II en los bloques de alto consumo está elevando los gastos operativos, impulsando la rápida adopción de la reutilización de aguas grises y el enfriamiento sin agua.

¿Qué objetivo regulatorio deben cumplir los nuevos centros de datos españoles en materia de uso del agua?

Las instalaciones en zonas con estrés hídrico deben alcanzar un WUE máximo de 0,4 L/kWh para 2025 en virtud del Pacto de Centros de Datos Climáticamente Neutros.

¿Qué región española está proyectada para crecer más rápido en consumo de agua en centros de datos?

El País Vasco y Navarra está previsto con una CAGR del 27,4% gracias a su superior eficiencia en el nexo agua-energía-alimentación y su infraestructura renovable de apoyo.

Última actualización de la página el: