Tamaño y Participación del Mercado de Cemento en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

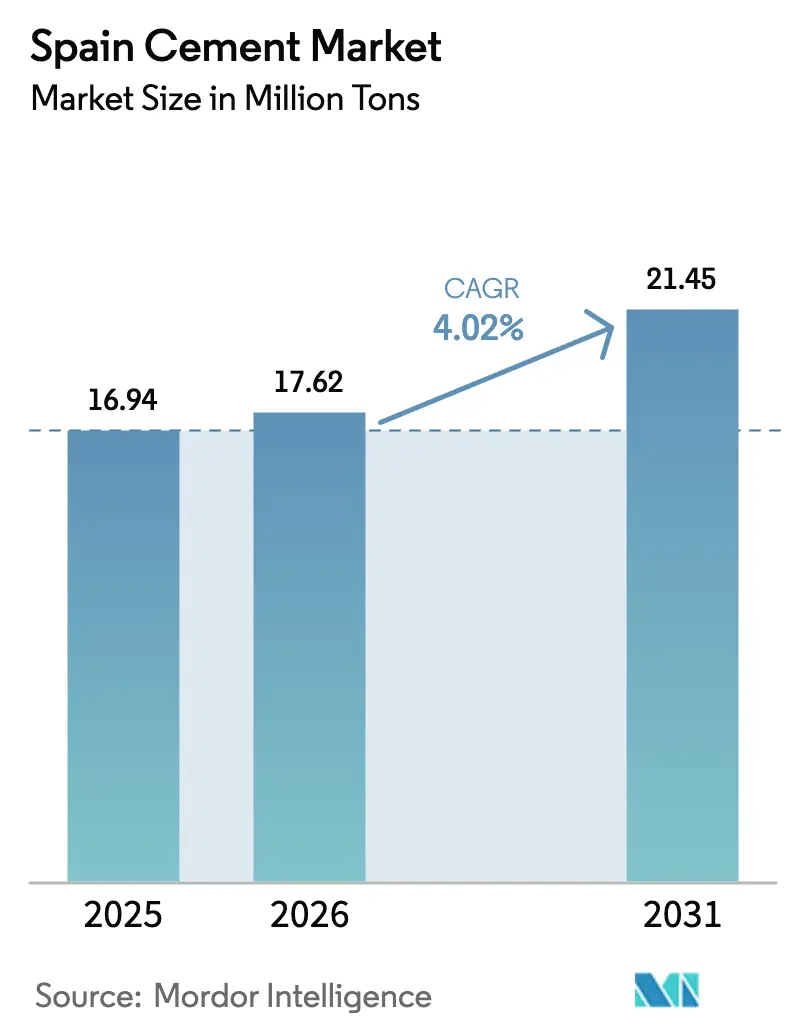

| Tamaño del mercado en el año base (2025) | 16.94 Millones de toneladas |

| Volumen del Mercado (2026) | 17.62 Millones de toneladas |

| Volumen del Mercado (2031) | 21.45 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

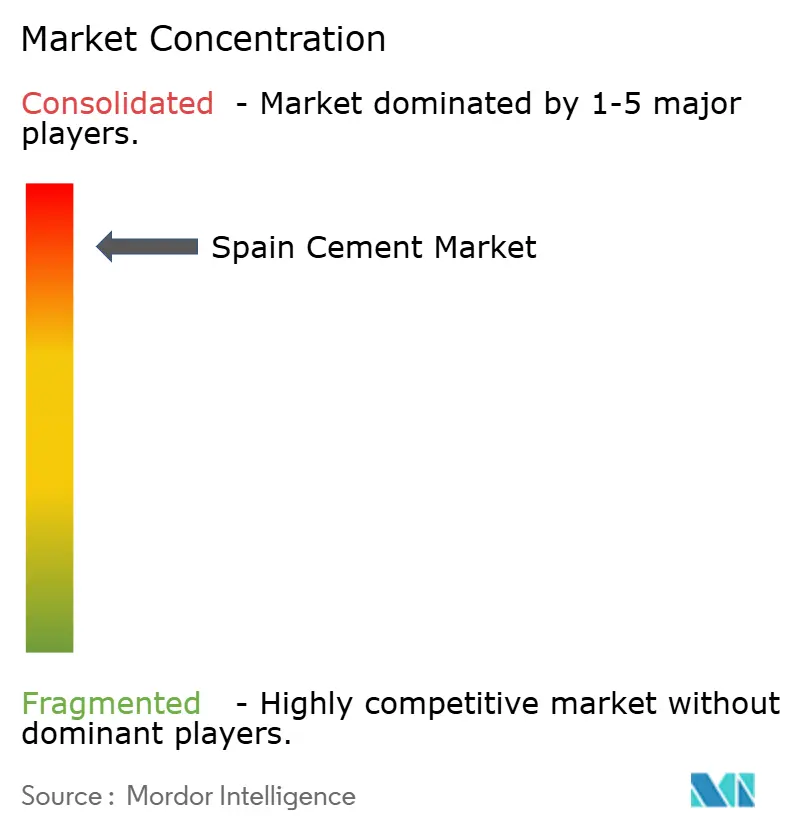

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento en España por Mordor Intelligence

El tamaño del Mercado de Cemento en España en 2026 se estima en 17,62 millones de toneladas, creciendo desde el valor de 2025 de 16,94 millones de toneladas, con proyecciones para 2031 que muestran 21,45 millones de toneladas, creciendo a una CAGR del 4,02% durante el período 2026-2031. Los sólidos desembolsos del sector público en el marco del Plan Nacional de Recuperación y Resiliencia de 163.000 millones de euros, junto con la demanda residencial acumulada y la continua descarbonización industrial, sustentan esta expansión. Los permisos de construcción, las transacciones de vivienda y los corredores de infraestructura que abarcan el ferrocarril de alta velocidad, la modernización de puertos y la modernización de la red eléctrica se están traduciendo directamente en una mayor demanda de cemento. Las normas de taxonomía de la UE están acelerando el giro hacia los cementos mezclados de bajo contenido en clínker, incluso cuando los grados tradicionales de Portland siguen siendo esenciales para las obras estructurales. Los productores están respondiendo mediante programas de sustitución de combustibles, optimización de hornos impulsada por IA e integración logística regional más profunda, lo que permite que el mercado de cemento en España crezca a pesar del lastre que suponen los elevados costes de cumplimiento del RCDE de la UE.

Conclusiones Clave del Informe

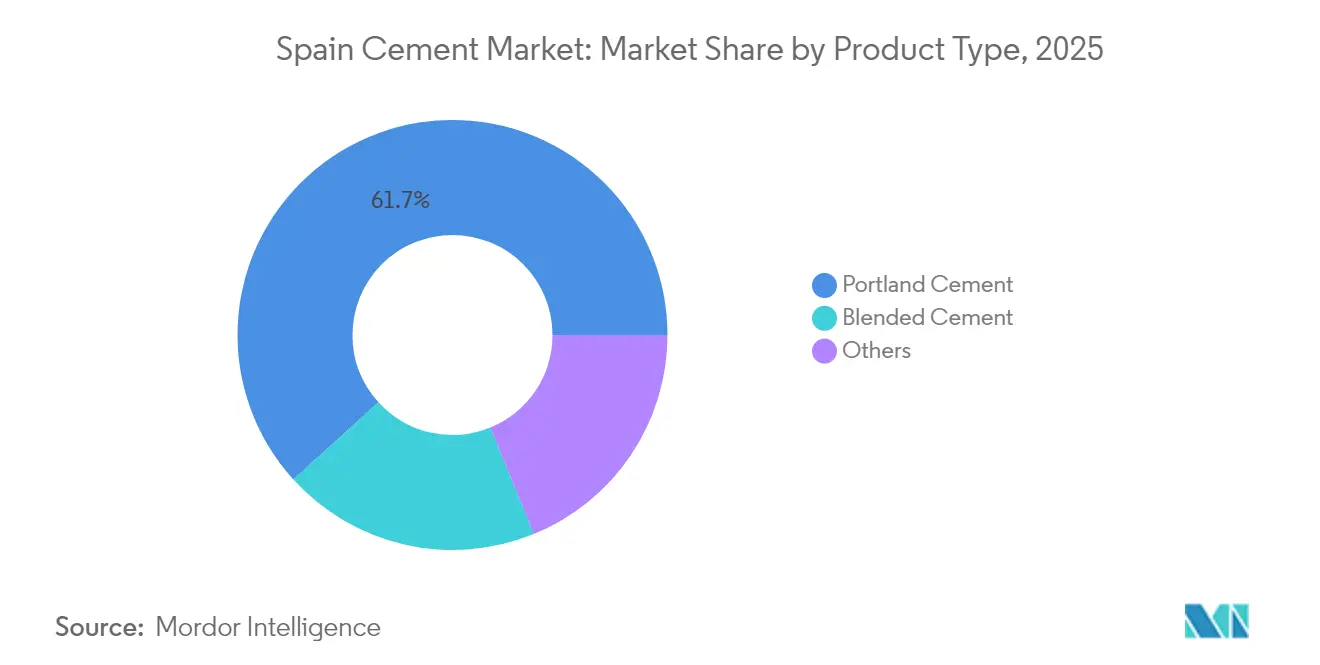

- Por tipo de producto, el Cemento Portland lideró con el 61,74% de la participación del mercado de cemento en España en 2025. Se prevé que el Cemento Mezclado registre el crecimiento más rápido con una CAGR del 6,05% hasta 2031.

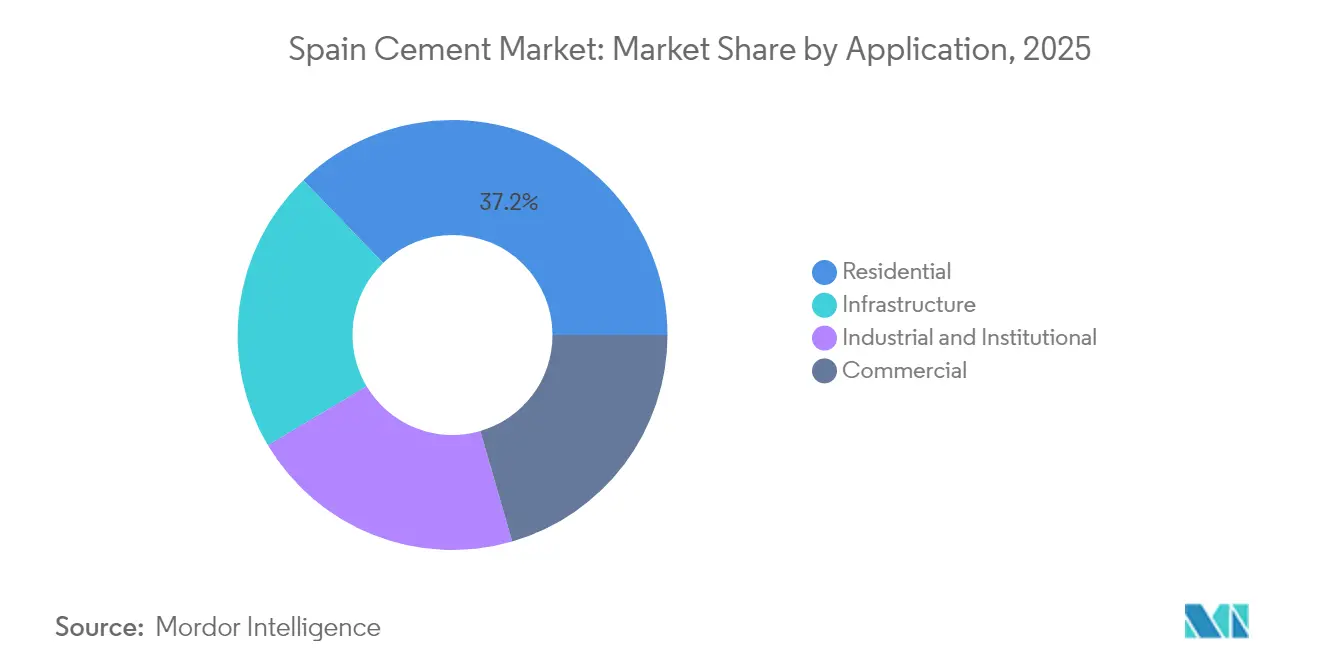

- Por aplicación, la construcción residencial representó el 37,21% del tamaño del mercado de cemento en España en 2025, mientras que la infraestructura está previsto que supere a todos los segmentos con una CAGR del 5,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cemento en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las actividades de construcción residencial y comercial | +1.20% | Nacional, concentrado en las áreas metropolitanas de Madrid, Barcelona y Valencia | Medio plazo (2-4 años) |

| Aumento de la inversión en infraestructuras (transporte, energía) | +1.50% | Nacional, con corredores prioritarios en Andalucía, Cataluña y el País Vasco | Largo plazo (≥ 4 años) |

| Transición hacia cementos mezclados de bajo contenido en clínker (taxonomía de la UE) | +0.80% | A escala de la UE, adopción temprana en las regiones industriales del norte de España | Medio plazo (2-4 años) |

| Mantenimiento predictivo impulsado por IA en hornos españoles | +0.30% | Nacional, centrado en los principales centros de producción de Andalucía y Cataluña | Corto plazo (≤ 2 años) |

| Crecimiento de la demanda de hormigón para energía eólica marina y hidrógeno verde | +0.40% | Regiones costeras, Islas Canarias, Galicia, Valencia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Actividades de Construcción Residencial y Comercial

Se prevé que los permisos de vivienda pasen de 125.000 a 135.000 unidades en 2025, lo que sustenta una demanda de base estable de aproximadamente 15-20 toneladas de cemento por vivienda. Los flujos migratorios, los proyectos de uso mixto impulsados por el turismo y los centros logísticos a lo largo de la costa mediterránea amplifican los inicios de superficie comercial. Madrid y Barcelona representan conjuntamente una parte significativa de las nuevas construcciones, aunque ciudades secundarias como Valencia y Bilbao están ampliando las aprobaciones de parcelas a mayor ritmo en términos porcentuales. La escasez de suelo urbano y el persistente déficit de vivienda derivado de la recesión de 2008-2014 mantienen la resiliencia del volumen incluso cuando los costes hipotecarios fluctúan. Si bien los márgenes de los promotores están presionados por la escasez de mano de obra y la inflación de materiales, las carteras de proyectos se están preservando mediante lanzamientos por fases y modelos de construcción para alquiler que aseguran compromisos de cemento a futuro. El mercado de cemento en España se beneficia directamente de estos compromisos, ya que las estructuras de vivienda y comercio consumen grandes bloques de grados ordinarios de Portland para cimentaciones y elementos verticales.

Aumento de la Inversión en Infraestructuras (Transporte, Energía)

España ha obtenido 241 millones de euros en subvenciones del Mecanismo Conectar Europa para la electrificación ferroviaria, la ampliación de puertos y las mejoras de las autopistas transeuropeas[1]Gobierno de España, "España obtiene 241 millones de euros en fondos europeos," lamoncloa.gob.es . Entre los ejemplos más destacados se encuentran el corredor Zaragoza-Teruel-Sagunto y el viaducto de alta velocidad de 700 m sobre el río Ebro, que requieren mezclas resistentes al sulfato de grado marino. El refuerzo de la red para albergar 11 GW de capacidad de hidrógeno verde en 2030 también impulsa la demanda de hormigones de alto rendimiento capaces de resistir la fragilización por hidrógeno. Los corredores de carga para vehículos eléctricos, los muros de resiliencia costera y las estructuras de centros de datos profundizan la cartera estructural, posicionando a la infraestructura como el principal vector de crecimiento dentro del mercado de cemento en España durante la próxima década.

Transición hacia Cementos Mezclados de Bajo Contenido en Clínker (Taxonomía de la UE)

Los umbrales de la taxonomía de la UE han desencadenado una CAGR del 6,12% en el cemento mezclado, ya que los productores pivotan hacia mezclas CEM II/CEM IV que incorporan cenizas volantes, escoria y arcilla calcinada. La gama Vertua de CEMEX representa ahora el 56% de su volumen español, lo que refleja una reducción media del 45% de CO₂ por tonelada. El acceso a depósitos de arcilla adecuados en Andalucía y Cataluña, además de los flujos de escoria de acero en el País Vasco, reduce los costes de insumos frente al clínker importado, otorgando a los operadores integrados una ventaja estratégica. Las licitaciones públicas incorporan cada vez más límites de carbono, desplazando las ofertas de Portland puro y acelerando la reorientación de las carteras en todo el mercado de cemento en España.

Mantenimiento Predictivo Impulsado por IA en Hornos Españoles

La asociación de CEMEX con la empresa vasca Optimitive despliega modelos de aprendizaje automático que reducen la energía del horno en un 10% y recortan las paradas no planificadas. La plataforma Copilot de Microsoft se está implantando en los módulos de despacho y atención al cliente para agilizar los ciclos de cotización y la precisión del despacho. Los primeros adoptantes reportan una mejora del EBITDA de 2-3 puntos porcentuales gracias a un control de procesos más riguroso, lo que respalda la inversión continua incluso con un margen ajustado en el RCDE de la UE. La integración de la IA refuerza así la resiliencia operativa y la competitividad en costes, manteniendo un impulso positivo del volumen dentro del mercado de cemento en España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de emisiones de carbono y escalada de costes del RCDE de la UE | -0.90% | A escala de la UE, impacto agudo en las plantas españolas de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Precios volátiles de combustibles y electricidad | -0.60% | Nacional, impacto severo en los centros de producción de Andalucía y Cataluña | Medio plazo (2-4 años) |

| Escasez de combustibles alternativos y materias primas | -0.30% | Regional, concentrado en los centros de producción del interior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones de Carbono y Escalada de Costes del RCDE de la UE

Los derechos de emisión de carbono consumieron el 13,4% del coste total de producción en 2024, lo que obligó a los operadores con escasez de liquidez a aplazar el capex o a arriesgarse a una compresión de márgenes. Los recortes en la asignación gratuita en la Fase 4 y el inminente Mecanismo de Ajuste en Frontera por Carbono agravan la complejidad del cumplimiento normativo, especialmente para las plantas orientadas a la exportación que envían clínker al norte de África. Si bien el Acelerador de Descarbonización Industrial de la UE promete subvenciones, su despliegue va a la zaga del consumo de caja actual, lo que lleva a los operadores más pequeños a considerar ventas de activos o acuerdos de molienda por encargo. Estos vientos en contra moderan la CAGR global, pero no descarrilan el crecimiento general del mercado de cemento en España debido a los factores de demanda compensatorios.

Precios Volátiles de Combustibles y Electricidad

Los precios industriales de la electricidad en la UE promediaron 2,5 veces los niveles de EE. UU. en 2024; los hornos españoles están particularmente expuestos porque la energía térmica representa hasta el 70% de la demanda de calor del clínker. Los picos del gas tras el conflicto en Ucrania impulsaron una sustitución de combustibles alternativos del 37% en toda la industria en 2024, con las principales empresas apuntando al 50% para 2030. Cementos Portland Valderrivas aseguró 80.000 MWh anuales de energía eólica procedente de Cantabria para cubrir el riesgo eléctrico. A pesar de las medidas de mitigación, la volatilidad sigue siendo un lastre para los márgenes que recorta ligeramente el impulso de crecimiento general del mercado de cemento en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cemento Portland Domina en Medio del Auge del Cemento Mezclado

El Cemento Portland mantuvo el 61,74% de la participación del mercado de cemento en España en 2025 gracias a su familiaridad y al cumplimiento normativo, aunque su tasa de crecimiento es inferior a la de las alternativas mezcladas. Se prevé que el tamaño del mercado de cemento en España para los grados de Portland avance a un ritmo más lento a medida que la contratación pública penalice progresivamente las mezclas de alto contenido en clínker. El Cemento Mezclado, que se expande a una CAGR del 6,05% de 2026 a 2031, capta la prima de sostenibilidad a medida que proliferan los objetivos CEM II/B-L y CEM IV/C en las certificaciones de edificación sostenible. La alineación con la taxonomía de la UE, la abundancia de flujos de cenizas volantes y escoria, y los depósitos nacionales de arcilla calcinada permiten a los productores escalar la producción de cemento mezclado sin grandes dependencias de importación, mejorando la resiliencia del suministro. Los cementos especiales para aplicaciones marinas, resistentes al sulfato y de alta resistencia inicial se encuentran en un segmento menor de «Otros», aunque alcanzan precios premium vinculados a proyectos de energía eólica marina e hidrógeno. A medida que su adopción se amplía, se proyecta que los grados mezclados reduzcan la brecha de volumen con el Portland, reforzando la narrativa de transición a medio plazo dentro del mercado de cemento en España.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Crecimiento de la Infraestructura Supera el Peso Residencial

La construcción residencial representó el 37,21% del tamaño del mercado de cemento en España en 2025, lo que refleja el ritmo constante de inicio de obras de apartamentos en las áreas metropolitanas. Sin embargo, la infraestructura muestra la CAGR más alta, del 5,72%, hasta 2031, ya que la electrificación ferroviaria, el dragado de puertos y las mejoras de la red eléctrica absorben grandes vertidos continuos. Los segmentos comerciales se benefician de las reformas vinculadas al turismo y de los almacenes logísticos cerca de las puertas de entrada costeras, mientras que las construcciones industriales e institucionales reciben un impulso de los valles del hidrógeno y las fábricas de componentes eólicos. La combinación de aplicaciones se desplaza hacia proyectos que exigen mayor durabilidad y menores perfiles de carbono, reforzando la demanda de cementos mezclados y especiales. La divergencia regional persiste: Madrid y Barcelona anclan el consumo residencial, Andalucía lidera los volúmenes industriales y el País Vasco registra sólidos programas piloto de infraestructuras. En conjunto, estas dinámicas sostienen flujos de demanda diversificados que protegen al mercado de cemento en España frente a las perturbaciones cíclicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Andalucía, con sus abundantes reservas de caliza y sus puertos favorables a la exportación, es el corazón productivo del mercado de cemento de España, contribuyendo de forma significativa a la capacidad nacional de clínker. Cataluña y el País Vasco ocupan los siguientes puestos, aprovechando los ecosistemas industriales y los presupuestos de infraestructuras para absorber la producción a través de proyectos locales. El estatus de Madrid como principal nodo de consumo exige una logística eficiente por carretera y ferrocarril desde las plantas del sur y del este, lo que impulsa las inversiones en estaciones de molienda satélite para reducir los costes de transporte.

Las regiones costeras del norte —Galicia, Asturias y Cantabria— están evolucionando hacia centros de cemento de grado marino vinculado a las subestructuras de energía eólica marina. Cementos Portland Valderrivas ha asegurado acuerdos de compra de energía renovable en Cantabria para alimentar estas líneas de nicho y alto margen. Valencia y Murcia, en el corredor mediterráneo, disfrutan de un impulso de la demanda procedente de las ampliaciones de terminales de cruceros y la logística de almacenamiento en frío al servicio de las exportaciones agroalimentarias, lo que mantiene una demanda continua de cemento ensacado.

Los territorios insulares se enfrentan a una dependencia estructural de las importaciones; las Islas Canarias, en particular, ofrecen precios premium para las mezclas de bajo contenido en álcalis y resistentes al sulfato, fundamentales para las demostraciones de energía eólica flotante. Se están estudiando la optimización del transporte marítimo y las unidades de molienda modulares para garantizar el suministro y limitar la dispersión de precios. En general, la dispersión geográfica proporciona una cobertura natural, distribuyendo el riesgo y estabilizando los volúmenes agregados del mercado de cemento en España.

Panorama Competitivo

El mercado de cemento en España presenta una concentración altamente consolidada. Los grandes grupos globales —CEMEX, Heidelberg Materials y Holcim— operan plantas integradas y terminales de molienda que conjuntamente controlan la mayoría de la producción nacional. CEMEX lidera la digitalización, pilotando la IA para hornos con Optimitive y adoptando Microsoft Copilot para automatizar las tareas de cara al cliente. Heidelberg impulsó los productos sostenibles hasta el 42,8% de los ingresos por cemento en 2024, mientras que Holcim consolidó su filial de distribución en Tarragona para agilizar los envíos costeros.

El campeón nacional Cementos Portland Valderrivas aprovecha los acuerdos de compra de energía renovable y las subvenciones para combustibles residuales para elevar la sustitución de combustibles alternativos al 45% para 2027. El operador regional de nivel medio Cementos La Cruz se posiciona en productos de nicho de bajo carbono y suministra 1,5 millones de toneladas de capacidad a los contratistas mediterráneos[2]Cementos La Cruz, "Fabricación y distribución de cementos," cementoscruz.com . Entre los nuevos entrantes se encuentra Çimsa, que adquirió la planta de cemento blanco de Buñol y posteriormente adquirió Mannok, lo que señala el apetito del capital turco por los activos ibéricos.

La intensidad competitiva se está agudizando en torno a la innovación en la sustitución de combustibles, los servicios de circularidad y las credenciales de calidad del cemento mezclado. Los productores con fuentes integradas de escoria y cenizas obtienen ventajas de coste una vez que el Mecanismo de Ajuste en Frontera por Carbono penalice los flujos de clínker importado. El mercado de cemento en España recompensa, por tanto, la escala, la opcionalidad en combustibles alternativos y el control digital de procesos, impulsando la consolidación continua y las asociaciones tecnológicas.

Líderes de la Industria del Cemento en España

CEMENTOS PORTLAND VALDERRIVAS, S.A

CEMEX S.A. de C.V.

Heidelberg Materials

Holcim

Molins

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Holcim España ha absorbido su filial Cementos Esfera, que opera una instalación de distribución de cemento en el puerto de Tarragona, España. Esta consolidación estratégica refuerza la posición de mercado de Holcim España y mejora el control sobre su red de distribución, permitiendo una adaptación más rápida a los cambios del mercado.

- Febrero de 2024: Cemex ha introducido un proceso de micronización para reducir las emisiones de CO2 en la producción de cemento minimizando el tamaño de las partículas de clínker. Esta innovación reduce el factor de clínker por tonelada de cemento, recortando significativamente su huella de carbono. Se espera que este avance mejore la sostenibilidad y la competitividad en el mercado de cemento en España.

Alcance del Informe del Mercado de Cemento en España

El cemento actúa como aglutinante, un agente químico fundamental en la construcción. Fragua, endurece y se adhiere a diversos materiales, uniéndolos eficazmente. Normalmente, el cemento se presenta como un polvo fino y suave. Cuando se mezcla con agua y otras sustancias, forma mortero u hormigón. Aunque el cemento puede utilizarse solo, su función principal es unir arena y grava (áridos). Cuando se combina con árido fino, produce mortero para albañilería; mezclado con arena y grava, da lugar al hormigón.

El mercado español de cemento está segmentado por tipo y aplicación. Por tipo de producto, el mercado se segmenta en Portland, mezclado y otros tipos. Por aplicación, el mercado se segmenta en residencial, comercial, infraestructura, e industrial e institucional. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Cemento Portland |

| Cemento Mezclado |

| Otros |

| Residencial |

| Comercial |

| Infraestructura |

| Industrial e Institucional |

| Por Tipo de Producto | Cemento Portland |

| Cemento Mezclado | |

| Otros | |

| Por Aplicación | Residencial |

| Comercial | |

| Infraestructura | |

| Industrial e Institucional |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cemento en España?

El tamaño del mercado de cemento en España alcanzó 17,62 millones de toneladas en 2026 y se prevé que ascienda a 21,45 millones de toneladas en 2031.

¿Qué segmento de producto crece más rápido en el sector del cemento en España?

Se proyecta que el Cemento Mezclado se expanda a una CAGR del 6,05% entre 2026 y 2031 debido a los incentivos de la taxonomía de la UE para las mezclas de bajo contenido en clínker.

¿Qué importancia tienen los proyectos de infraestructura para la demanda futura de cemento en España?

La infraestructura es el segmento de aplicación de mayor crecimiento con una CAGR del 5,72%, impulsada por la electrificación ferroviaria, la modernización de puertos y las inversiones en energías renovables.

¿Qué papel desempeñan las regulaciones medioambientales en la configuración del mercado?

Los costes del RCDE de la UE y los ajustes en frontera por carbono están elevando los gastos de producción, acelerando la transición hacia cementos de bajo carbono y combustibles alternativos.

¿Cómo están aprovechando la tecnología los productores de cemento españoles?

Empresas como CEMEX utilizan la optimización de hornos impulsada por IA y el mantenimiento predictivo para reducir el consumo de energía hasta en un 10% y disminuir los tiempos de inactividad no planificados, reforzando los márgenes en un contexto de volatilidad de precios.

Última actualización de la página el: