Tamaño y Participación del Mercado de Heno de Alfalfa en España

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

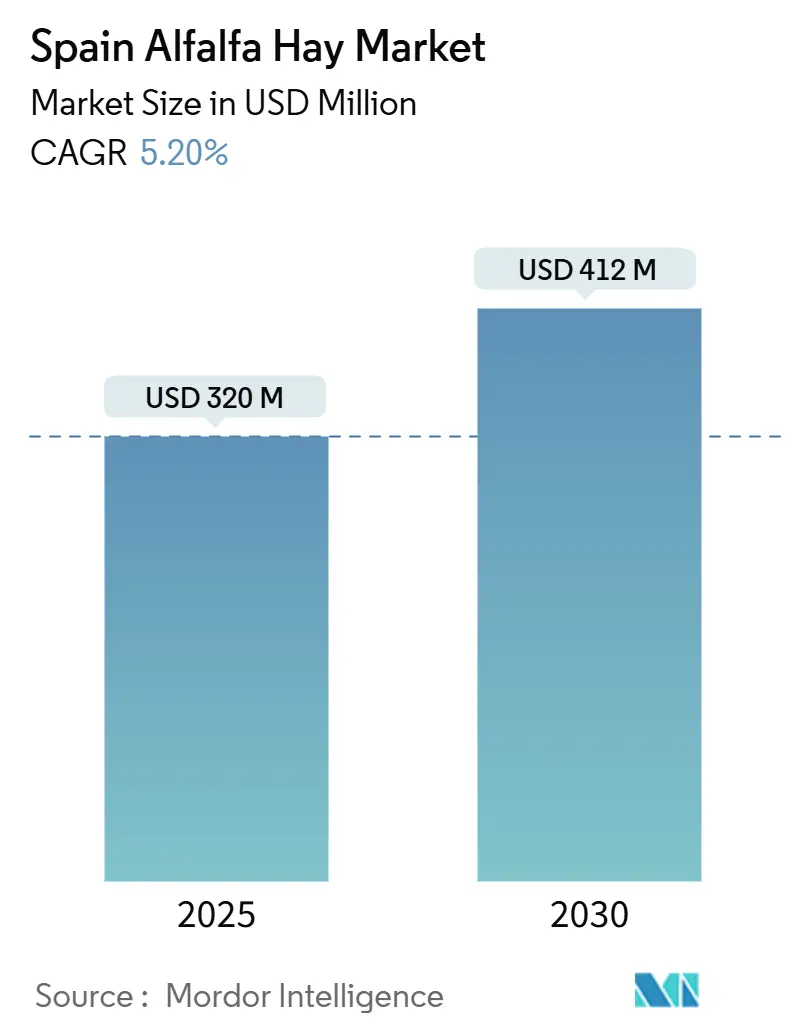

| Tamaño del Mercado (2025) | 320 Millones de dólares |

| Tamaño del Mercado (2030) | 412 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Heno de Alfalfa en España por Mordor Intelligence

El tamaño del mercado de heno de alfalfa en España alcanzó los 320 millones de USD en 2025 y se proyecta que ascienda a 412 millones de USD en 2030 a una CAGR del 5,20%, lo que subraya la resiliencia del sector tras el episodio de sequía de 2023. La fuerte demanda local de proteínas, los incentivos de los eco-esquemas de la Política Agrícola Común (PAC) de la Unión Europea y la rápida implantación del riego por goteo han restaurado la confianza de los productores. España ocupa ahora el primer puesto como productor de alfalfa en Europa y el tercer mayor exportador mundial; solo los pellets superaron aproximadamente las 250.000 toneladas métricas en 2024, la mayor cuota global [1]Fuente: Servicio Agrícola Exterior del USDA, "Informe Anual de Cereales y Piensos: España," FAS.USDA.GOV . Los integradores de piensos nacionales favorecen cada vez más la alfalfa deshidratada para mejorar la salud ruminal, la pigmentación avícola y el contenido de fibra en los alimentos para mascotas. Mientras tanto, los pagos de la PAC por rotaciones fijadoras de nitrógeno y los proyectos piloto de carbono en suelos están convirtiendo los servicios ambientales en una fuente de ingresos secundaria. Los costes energéticos y la escasez de agua siguen siendo vientos en contra estructurales, aunque las inversiones estratégicas en calderas de biomasa y riego de precisión están reduciendo la brecha de riesgo.

Conclusiones Clave del Informe

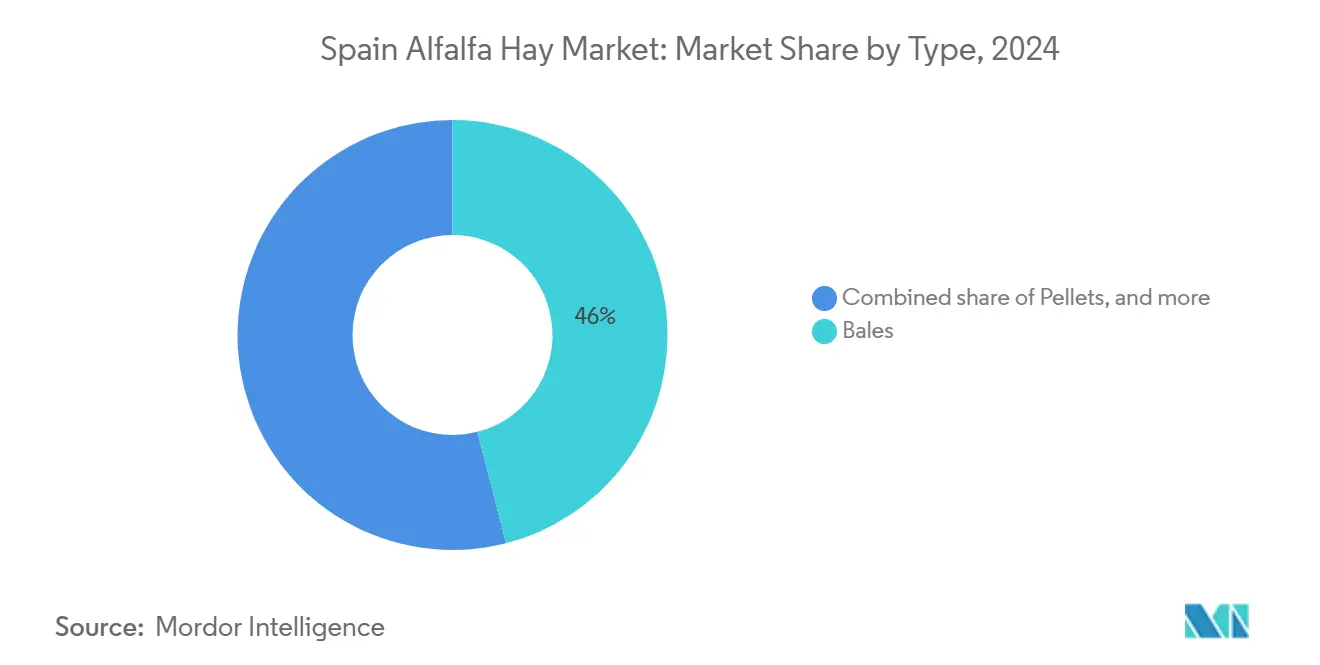

- Por tipo, las pacas representaron el 46% del Mercado de Heno de Alfalfa en España en 2024, mientras que se prevé que los pellets se expandan a una CAGR del 6,7% hasta 2030.

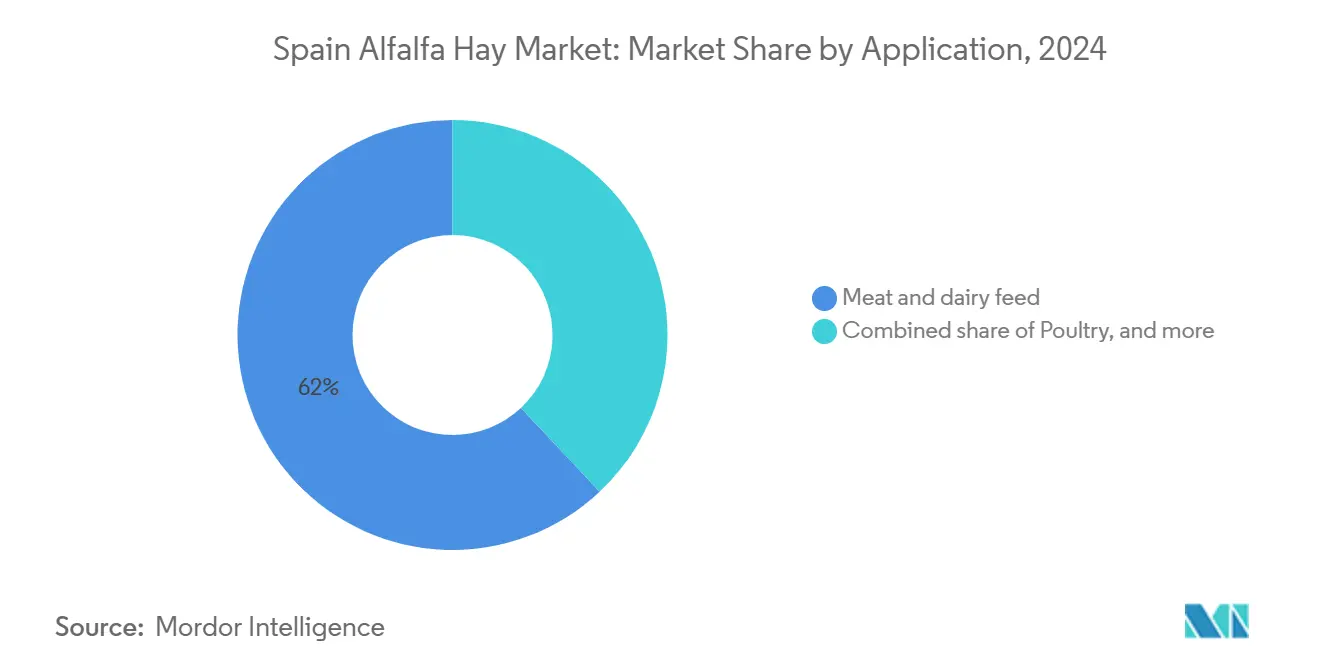

- Por aplicación, la alimentación para carne y lácteos representó el 62% del volumen de 2024, mientras que la alimentación avícola avanza a una CAGR del 7,3%.

Tendencias e Información del Mercado de Heno de Alfalfa en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda interna de productos lácteos y quesos con alto contenido proteico | +1.2% | Castilla y León, Galicia, Asturias | Mediano plazo (2–4 años) |

| Crecimiento de las exportaciones de ganado bovino vivo al norte de África | +0.9% | Andalucía, Murcia, Cataluña | Corto plazo (≤ 2 años) |

| Pagos de ecologización de la Política Agrícola Común (PAC) de la UE que favorecen los cultivos forrajeros | +0.8% | Aragón, Castilla-La Mancha, Navarra | Largo plazo (≥ 4 años) |

| Expansión del riego por goteo eficiente en el uso del agua en regiones semiáridas | +0.7% | Andalucía, Castilla-La Mancha, Aragón | Mediano plazo (2–4 años) |

| Mercado emergente de alimentos funcionales para mascotas a base de alfalfa | +0.4% | Madrid, Barcelona, Valencia | Largo plazo (≥ 4 años) |

| Proyectos piloto de créditos de carbono que recompensan el secuestro de carbono en el suelo por parte de la alfalfa | +0.3% | Navarra, Aragón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Interna de Productos Lácteos y Quesos con Alto Contenido Proteico

Los fabricantes de quesos especiales y yogures de España siguen obteniendo primas en los lineales, por lo que las cooperativas lácteas buscan mayores índices de proteína en la leche para capturar ese valor añadido. Los nutricionistas informan que las granjas de Castilla y León y Galicia han aumentado las tasas de inclusión de alfalfa por vaca en aproximadamente un 9% desde 2024 para alcanzar esos objetivos proteicos. La alfalfa ofrece un rango de proteína bruta del 15%–18%, además de una alta densidad de calcio, lo que mejora los rendimientos de grasa butírica sin aumentar los costes de los concentrados. Los contratos a plazo ahora incluyen bonificaciones basadas en proteínas, vinculando el precio en granja directamente a los análisis de calidad del pienso y anclando aún más la alfalfa en las formulaciones de raciones.

Crecimiento de las Exportaciones de Ganado Bovino Vivo al Norte de África

Los exportadores españoles cargaron un 5% más de ganado bovino y pequeños rumiantes a través de Cádiz, Cartagena y Almería en los primeros cuatro meses de 2025 que en el mismo período del año anterior. Cada viaje requiere raciones ricas en fibra para mantener estable el llenado ruminal y minimizar la pérdida de peso durante la travesía de 24 a 48 horas. El comercio cumple con las normas de bienestar animal de la Unión Europea que desaconsejan las dietas ricas en concentrados mientras los animales están en tránsito, lo que otorga a la alfalfa una ventaja regulatoria. Los exportadores también valoran el bajo contenido de polvo de la alfalfa, que reduce el estrés respiratorio al cargar el ganado en las instalaciones portuarias.

Pagos de Ecologización de la Política Agrícola Común (PAC) de la UE que Favorecen los Cultivos Forrajeros

En el marco de la Política Agrícola Común 2023-2027, España destinó 180 millones de EUR (195 millones de USD) a cultivos proteicos, y las hectáreas de alfalfa certificadas aumentaron un 9% en Aragón y un 8% en Castilla-La Mancha durante 2024 [2]Fuente: Comisión Europea, "La PAC de un vistazo," EUROPA.EU. Muchos productores mantienen ahora las plantaciones durante cinco años en lugar de tres para asegurar el pago anual del eco-esquema, distribuyendo los costes de establecimiento a lo largo de cosechas adicionales. Las rotaciones más largas también reducen la presión de las malas hierbas y el uso de herbicidas, apoyando el objetivo de reducción de pesticidas de la estrategia De la Granja a la Mesa de la Unión Europea. Las plantas de deshidratación también se benefician, ya que las plantaciones más antiguas tienden a ofrecer relaciones tallo-hoja más uniformes que mejoran los grados de calidad de los pellets. La política alinea por tanto los incentivos económicos y medioambientales, reforzando la posición de la alfalfa en los planes de cultivo incluso cuando los precios de los cereales se disparan.

Expansión del Riego por Goteo Eficiente en el Uso del Agua en Regiones Semiáridas

La superficie de alfalfa irrigada alcanzó las 90.755 hectáreas en 2024, un incremento interanual del 9%, con los sistemas de goteo representando el 42% de las nuevas instalaciones. Las subvenciones públicas cubren hasta el 60% de los costes del equipamiento, reduciendo el período de amortización a menos de cuatro temporadas a los precios actuales del heno. Las líneas de goteo reducen el uso de agua entre un 30% y un 40% en comparación con los métodos de inundación, pero aún permiten rendimientos de 12 a 14 toneladas métricas de materia seca por hectárea. Los productores andaluces logran ahora tres cortes fiables incluso en años con precipitaciones por debajo de la media, lo que ha atraído contratos de aprovisionamiento de plantas de deshidratación que buscan un suministro estable. La tecnología reduce la incidencia de malas hierbas porque el follaje permanece seco, lo que hace que las cosechas de final de temporada sean más limpias y reduce las penalizaciones por materia extraña.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la electricidad y el gas natural para las plantas de deshidratación | −0.8% | Aragón, Castilla-La Mancha | Corto plazo (≤ 2 años) |

| Sequías recurrentes en las cuencas del Ebro y el Guadalquivir | −1.1% | Aragón, Andalucía, Cataluña | Mediano plazo (2–4 años) |

| Aumento de la competencia de las importaciones de harina de soja | −0.5% | Sectores avícola y porcino nacionales | Mediano plazo (2–4 años) |

| Estructura agraria fragmentada que limita las economías de escala | −0.4% | Castilla y León, Extremadura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Electricidad y el Gas Natural para las Plantas de Deshidratación

Las 33 instalaciones de deshidratación de España requieren hasta 1,5 MWh de energía para convertir una tonelada de forraje fresco en pellets de calidad exportación, por lo que las fluctuaciones de la electricidad y el gas comprimen inmediatamente los márgenes. La electricidad en el mercado ibérico promedió 85 EUR (92 USD) por MWh a principios de 2025, todavía un 40% por encima de los niveles anteriores a 2021 a pesar de la reciente moderación, mientras que el gas natural industrial se mantuvo cerca de los 35 EUR (38 USD) por MWh. Los grandes procesadores están instalando calderas de biomasa que queman cáscaras de almendra y huesos de aceituna, reduciendo el uso de gas fósil hasta en un 60% y desbloqueando subvenciones de energías renovables, aunque el coste de capital de entre 800.000 EUR y 1,2 millones de EUR (865.000 USD–1,3 millones de USD) deja al margen a muchas plantas de nivel medio [3]Fuente: Asociación Española de Fabricantes de Alfalfa Deshidratada, "Estadísticas de Producción," AEFA.ES . Hasta que las herramientas de cobertura energética o las energías renovables in situ se generalicen, la volatilidad de los beneficios seguirá limitando los planes de expansión y desincentivando las adiciones especulativas de capacidad.

Sequías Recurrentes en las Cuencas del Ebro y el Guadalquivir

El almacenamiento en los embalses cayó al 58% de la capacidad en la cuenca del Ebro y al 42% en la cuenca del Guadalquivir durante la primavera de 2025, lo que obligó a un recorte del 15% en el agua de riego y provocó pérdidas de rendimiento de hasta el 30% en algunos distritos. La sequía de 2023 redujo la producción nacional a 980.000 toneladas, el nivel más bajo en una década, y puso de manifiesto la exposición climática del sector. Los productores están probando cultivares tolerantes a la sequía y programas de riego deficitario, pero estos métodos necesitan validación plurianual antes de poder compensar los déficits extremos de precipitaciones. El estrés hidrológico persistente eleva los costes de financiación de las nuevas líneas de deshidratación, ya que los prestamistas ahora examinan las métricas de seguridad hídrica junto con los ratios de crédito tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Pacas Dominan, los Pellets se Aceleran

Las pacas representaron el 46% de los ingresos de 2024 en el mercado de heno de alfalfa en España, respaldadas por el uso tradicional en el sector lácteo. Los pellets están previstos para una CAGR del 6,7%, la más rápida entre los formatos, gracias a la reformulación avícola y la demanda de Oriente Medio; las exportaciones de pellets alcanzaron las 252.000 toneladas métricas en 2024. El tamaño del mercado de heno de alfalfa en España para los pellets podría capturar el 38% del valor total en 2030 si las trayectorias actuales se mantienen. Los pellets ofrecen densidades a granel cercanas a los 700 kg por m³ frente a los 150 kg de las pacas, reduciendo el coste de flete por tonelada métrica en aproximadamente dos tercios. Nafosa especifica entre el 15% y el 18% de proteína y menos del 12% de humedad para los pellets de 6 mm de calidad exportación, lo que permite la sustitución de la harina de soja en las raciones avícolas.

Los avances tecnológicos en eficiencia de deshidratación y control del tamaño de partícula han reducido la energía de procesamiento en un 15% desde 2022, mejorando los márgenes de los pellets incluso en medio de tarifas eléctricas volátiles. Las pacas, aunque siguen siendo dominantes, presentan desventajas logísticas en los envíos de exportación de larga distancia. Los cubos representan un nicho premium orientado a la nutrición equina, mientras que la alfalfa picada tiene una modesta aceptación en los sistemas de producción láctea ecológica. En general, los formatos deshidratados representaron el 76,1% de la producción de 2024, lo que subraya la ventaja comparativa intensiva en energía de España.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Lácteos Lideran, la Avicultura se Dispara

La alimentación para carne y lácteos representó el 62% del consumo de 2024. Se prevé que el tamaño del mercado de heno de alfalfa en España vinculado a la alimentación avícola se expanda a una CAGR del 7,3% hasta 2030, superando a todos los demás segmentos. Los integradores avícolas aprovechan los xantófilos de la alfalfa para intensificar el color de la yema y mejorar el tono de la piel del pollo de engorde. La alimentación equina mantiene una cuota estable del 8%–10%, impulsada por el clúster ecuestre de Andalucía y el mercado recreativo de Cataluña, donde los cubos de bajo contenido en polvo se comercializan a entre 300 EUR y 350 EUR (325 USD–379 USD) por tonelada.

El crecimiento del sector lácteo depende del consumo por vaca más que de la expansión del rebaño, dado el estancamiento en 850.000 vacas. Los integradores que mezclan alfalfa con ensilado de maíz reportan menos casos de acidosis ruminal, lo que respalda las primas por estabilidad del pienso. Las recetas de alimentos funcionales para mascotas absorben solo volúmenes de un solo dígito, pero generan altos márgenes, validando el desarrollo de micro-pellets.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Aragón logró una modesta cuota de producción en 2024 gracias a 60.000 hectáreas irrigadas y una densa red de procesadores que envían pellets desde Zaragoza a Barcelona para su exportación en menos de 24 horas. Cuatro cortes por temporada rinden hasta 14 toneladas métricas de materia seca por hectárea, aunque el aumento de los costes energéticos impulsó un gasto en electricidad de 90 millones de EUR (97 millones de USD) en 2024, acelerando la reconversión a calderas de biomasa.

Castilla-La Mancha y Castilla y León concentraron casi la mitad de la producción nacional, pero se enfrentan a escasez de agua procedente de los ríos Tajo y Duero. Los proyectos piloto de agricultura por contrato garantizan precios mínimos si los productores adoptan el riego por goteo, con el objetivo de añadir 3.000 hectáreas antes de 2028. Los costes del suelo de entre 8.000 EUR y 10.000 EUR (8.650 USD–10.800 USD) por hectárea atraen a nuevos participantes a pesar de la incertidumbre sobre el riego.

La temporada de cultivo de Andalucía permite cinco cortes, y su proximidad a Cádiz y Almería reduce los plazos de entrega al norte de África. El nivel de almacenamiento del Guadalquivir al 42% en la primavera de 2025 pone de relieve un riesgo hidrológico. Navarra aprovecha los controladores de riego de precisión que ajustan el suministro de agua a los datos de humedad del suelo en tiempo real, aumentando los rendimientos en las zonas piloto de créditos de carbono. Cataluña, Extremadura y Murcia suministran colectivamente alrededor del 8%, pero muestran un potencial latente a medida que los procesadores buscan nuevas ubicaciones para plantas.

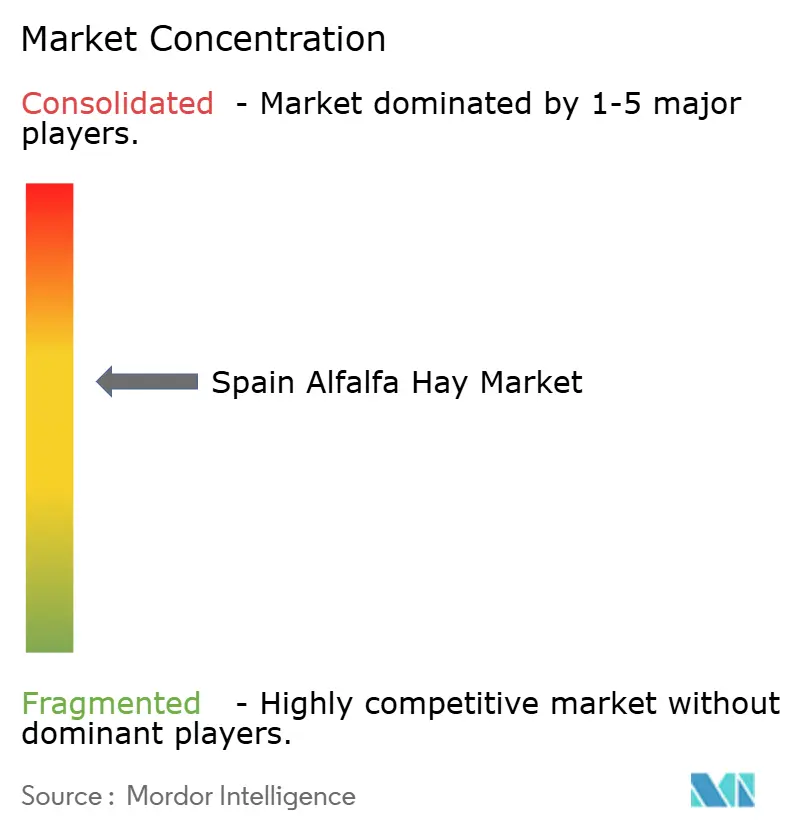

Panorama Competitivo

El sector del heno de alfalfa en España sigue estando moderadamente concentrado, con los cinco mayores proveedores representando casi la mitad de los ingresos totales, un nivel que se traduce en una puntuación de concentración de 6 sobre una escala de 10 puntos. Nafosa mantiene su ventaja como el mayor procesador de alfalfa deshidratada del país dentro del Grupo Sanlucar. Anderson Hay and Grain le sigue, canalizando las importaciones a través del puerto de Valencia y manteniendo vínculos consolidados con las cooperativas lácteas de Castilla y León. Al Dahra Agriculture asegura una cuota importante al gestionar 17 líneas de procesamiento en todo el país y poner en marcha programas de riego por goteo que garantizan una calidad uniforme del forraje. Alfalfa Monegros y Cubeit Hay Company completan el nivel líder, ambas especializadas en formatos comprimidos que maximizan las cargas de los contenedores para los compradores de Oriente Medio.

El enfoque competitivo está evolucionando hacia la integración vertical y la resiliencia energética. Las cooperativas más pequeñas están instalando calderas de biomasa alimentadas con cáscaras de almendra y huesos de aceituna que pueden desplazar hasta el 60% de la demanda de gas fósil al tiempo que desbloquean subvenciones de energías renovables. El aumento de los precios de la energía ha acelerado estas reconversiones, posicionando a las plantas energéticamente eficientes para ampliar la brecha de márgenes respecto a las líneas de deshidratación más antiguas. El enfoque de red de Al Dahra reduce los kilómetros de transporte entre los campos y las plantas, mientras que Anderson Hay and Grain experimenta con contratos a plazo que garantizan a los productores rendimientos estables durante ciclos plurianuales. Nafosa invierte en espectroscopía de infrarrojo cercano para analizar proteínas y fibra en tiempo real, una medida que reduce la variabilidad por lotes y respalda las primas de precio en los mercados de exportación.

Se están abriendo varios segmentos de espacio en blanco. La alfalfa deshidratada para alimentos funcionales para mascotas obtiene una prima del 15% al 20% sobre los pellets estándar para ganado, ya que los compradores exigen límites microbianos más estrictos. Los esquemas voluntarios de créditos de carbono en Navarra y Aragón pagan a los productores 18 EUR (19,50 USD) por tonelada métrica verificada de dióxido de carbono equivalente, añadiendo una nueva capa de ingresos que favorece a los primeros adoptantes. Las plataformas digitales están comenzando a agregar volúmenes de pequeños agricultores y a registrar la trazabilidad mediante cadena de bloques, una característica valorada por los importadores del Golfo que insisten en datos de sostenibilidad verificables. La propiedad agraria fragmentada aún deja amplio margen para la consolidación, y los operadores internacionales están probando modelos de agricultura por contrato en Aragón y Castilla-La Mancha que combinan asesoramiento agronómico con garantías de precio mínimo. Los actores que combinen procesamiento bajo en carbono, cadenas de suministro trazables y servicios de apoyo a los productores están en posición de ganar cuota durante los próximos cinco años.

Líderes de la Industria del Heno de Alfalfa en España

Nafosa S.A.

Anderson Hay and Grain Co., Inc.

Al Dahra Agriculture LLC

Alfalfa Monegros S.L.

Cubeit Hay Company LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cibus y S and W Seed Company obtuvieron la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para su rasgo de alfalfa editado genéticamente con lignina modificada, allanando el camino para el lanzamiento comercial de dos nuevas variedades que prometen una mayor digestibilidad y mayor flexibilidad en el momento de la cosecha.

- Octubre de 2024: Nafosa confirmó que presentará su cartera de forrajes en la Exposición Agrícola de Arabia Saudita en Riad, prevista para el 21–24 de octubre de 2024, e invitó a los clientes a programar reuniones a través de su plataforma en línea.

Alcance del Informe del Mercado de Heno de Alfalfa en España

| Pacas |

| Pellets |

| Cubos |

| Alfalfa Picada |

| Mezcla de Pellets de Timoteo |

| Alfalfa Deshidratada |

| Alimentación Animal para Carne y Lácteos |

| Avicultura |

| Alimentación Equina |

| Otros Tipos de Animales (Conejos, Cabras, etc.) |

| Por Tipo | Pacas |

| Pellets | |

| Cubos | |

| Alfalfa Picada | |

| Mezcla de Pellets de Timoteo | |

| Alfalfa Deshidratada | |

| Por Aplicación | Alimentación Animal para Carne y Lácteos |

| Avicultura | |

| Alimentación Equina | |

| Otros Tipos de Animales (Conejos, Cabras, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alfalfa en España en 2025?

Se valora en 320 millones de USD y se proyecta que crezca hasta los 412 millones de USD en 2030 a una CAGR del 5,20%.

¿Qué tipo de producto se expande más rápidamente?

Los pellets avanzan a una CAGR del 6,7% hasta 2030 debido a la demanda de los integradores avícolas y los importadores de Oriente Medio.

¿Cómo afectan los precios de la energía a los procesadores?

Los elevados costes de la electricidad y el gas natural impulsan las inversiones en calderas de biomasa que pueden reducir el uso de combustibles fósiles hasta en un 60%.

¿Quién lidera el mercado de alfalfa en España?

Nafosa ostenta la mayor cuota, seguida de Anderson Hay and Grain, Grupo Oses, Al Dahra Agriculture y Alfalfa Monegros.

Última actualización de la página el: