Tamaño y Participación del Mercado de Químicos para Tratamiento de Agua de la Comunidad de Desarrollo de África Austral (SADC)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

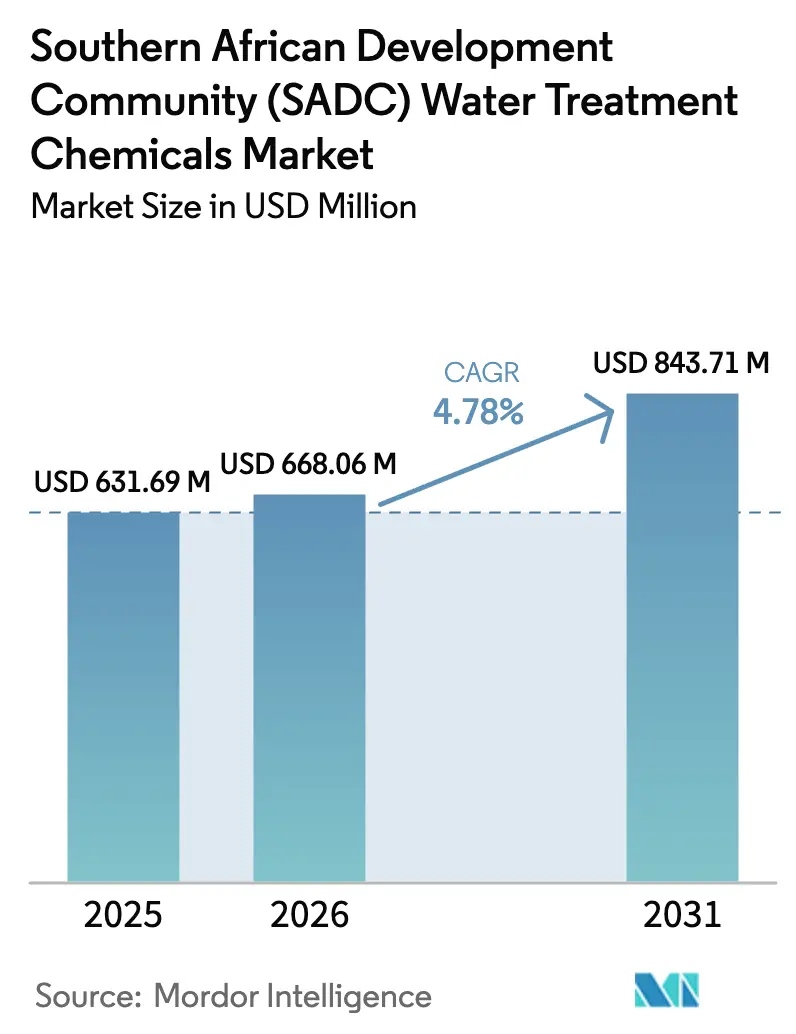

| Tamaño del mercado en el año base (2025) | 631.69 Millones de dólares |

| Tamaño del Mercado (2026) | 668.06 Millones de dólares |

| Tamaño del Mercado (2031) | 843.71 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Tratamiento de Agua de la Comunidad de Desarrollo de África Austral (SADC) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Químicos para Tratamiento de Agua de la Comunidad de Desarrollo de África Austral alcance 631,69 millones de USD en 2025, 668,06 millones de USD en 2026, y llegue a 843,71 millones de USD en 2031, creciendo a una CAGR del 4,78% de 2026 a 2031. La severa sequía de 2024, el creciente endeudamiento municipal y los límites más estrictos de efluentes están simultáneamente reduciendo los presupuestos e incrementando la intensidad de dosificación química, ya que los operadores lidian con el deterioro de la calidad del agua cruda. Las empresas de servicios públicos de Sudáfrica están reservando las adquisiciones para mantener el cumplimiento de la certificación Blue Drop, mientras que la demanda impulsada por la minería en Zambia y la República Democrática del Congo está abriendo corredores de crecimiento secundarios. La creciente adopción de la desalinización, la mezcla de aguas subterráneas salobres y la reutilización industrial está generando presión de especificación para coagulantes, biocidas e inhibidores de corrosión que puedan funcionar bajo mayor salinidad y pH variable. Las respuestas competitivas van desde adquisiciones complementarias para ampliar el alcance de distribución hasta plataformas de dosificación digital que reducen el consumo de químicos preservando al mismo tiempo los márgenes de seguridad residuales.

Conclusiones Clave del Informe

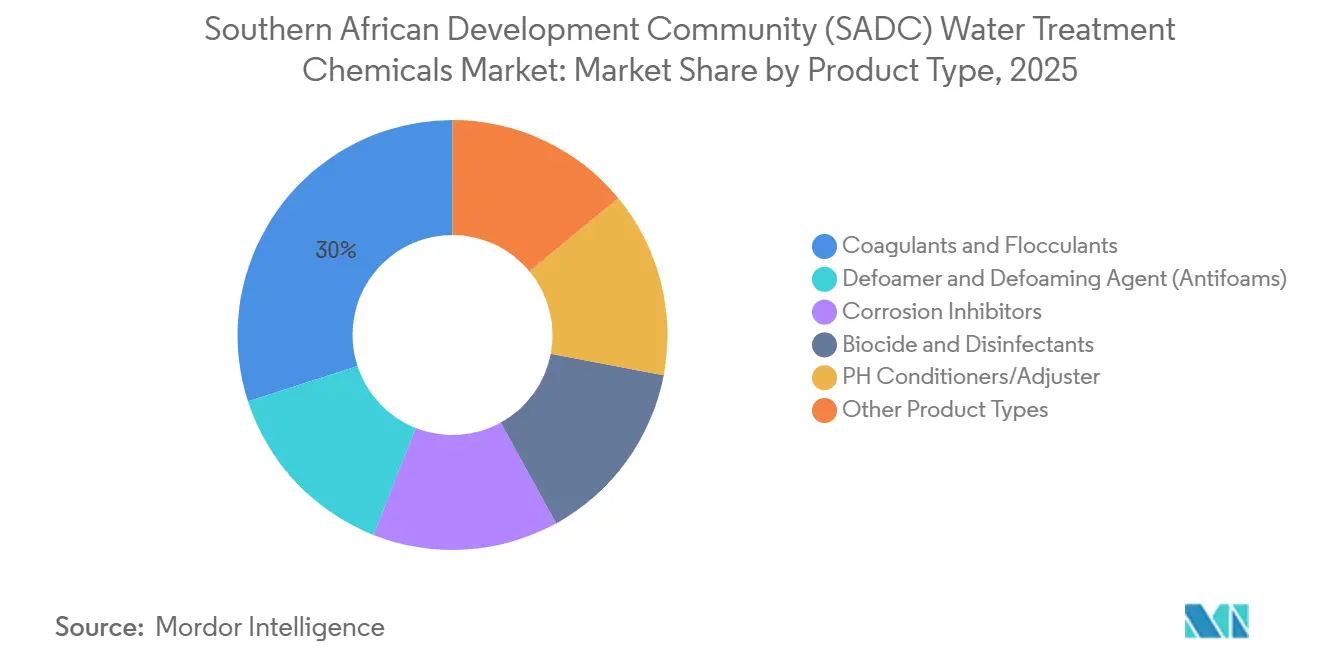

- Por tipo de producto, los coagulantes y floculantes capturaron el 30,01% de la participación del mercado de químicos para tratamiento de agua de la SADC en 2025, mientras que la misma categoría tiene previsto expandirse a una CAGR del 5,82% hasta 2031.

- Por geografía, Sudáfrica mantuvo el 71,26% de la participación en ingresos del mercado de químicos para tratamiento de agua de la SADC en 2025, y se proyecta que registre la CAGR más alta a nivel de país del 5,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Químicos para Tratamiento de Agua de la Comunidad de Desarrollo de África Austral (SADC)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de agua que intensifica la demanda de tratamiento | +1.4% | En toda la SADC, aguda en Namibia, Zimbabue y Sudáfrica | Mediano plazo (2-4 años) |

| Crecimiento de la población urbana y aumento de la demanda municipal | +1.2% | Áreas metropolitanas de Sudáfrica, Luanda, Dar es Salaam, Maputo | Largo plazo (≥ 4 años) |

| Endurecimiento de las regulaciones sobre agua potable y efluentes | +1.0% | Sudáfrica, Namibia, Mauricio | Corto plazo (≤ 2 años) |

| Expansión de la capacidad minera e industrial | +1.1% | Zambia, República Democrática del Congo, Zimbabue, corredor de GNL de Mozambique | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Agua que Intensifica la Demanda de Tratamiento

En 2024, la temporada de El Niño provocó una caída interanual en los niveles de los embalses en Namibia. Esto llevó a las empresas de servicios públicos a adoptar trenes de tratamiento de múltiples barreras, integrando coagulación, filtración y desinfección residual. En Zimbabue, donde millones de personas enfrentan una aguda inseguridad hídrica, se están planificando reservas de emergencia de químicos[1]UNICEF, "Presupuesto de WASH de Zimbabue 2025," unicef.org. La mezcla de aguas subterráneas salobres ahora exige ajustes precisos de pH y dosificación de antiincrustantes, formulaciones que rara vez se incluían en las licitaciones hace apenas cinco años. Si bien el volumen total de agua tratada permanece estancado, la escasez ha impulsado el consumo per cápita. Esto se debe a que las empresas de servicios públicos trabajan con mayor intensidad para elevar el agua de alimentación de baja calidad a estándares potables. Como resultado, el mercado de químicos para tratamiento de agua de la SADC está experimentando márgenes unitarios más altos en estas formulaciones especializadas, compensando la debilidad en volumen.

Crecimiento de la Población Urbana y Aumento de la Demanda Municipal

Dar es Salaam, Luanda y Maputo incorporan nuevos residentes anualmente, pero las ampliaciones de tratamiento se retrasan casi dos años. Las áreas metropolitanas sudafricanas sufren de agua no contabilizada, lo que obliga a una sobredosificación para reponer el suministro perdido sin una recuperación de ingresos comparable. Las plantas periurbanas de Luanda adoptan módulos compactos que pueden escalar la alimentación química a medida que se conectan nuevos barrios. El flujo de mano de obra impulsado por el GNL en Maputo genera demanda de plantas de paquete móviles que dependen de coagulantes líquidos. En conjunto, estas dinámicas amplían la huella del mercado de químicos para tratamiento de agua de la SADC en ciudades de rápido crecimiento, al tiempo que exponen a los proveedores al riesgo crediticio de las empresas de servicios públicos con tarifas ajustadas.

Endurecimiento de las Regulaciones sobre Agua Potable y Efluentes

Las revisadas auditorías Blue Drop y Green Drop de Sudáfrica penalizan las superaciones de turbidez y recuentos de coliformes con recuperaciones de subvenciones, acelerando la adopción de clarificación continua y cloración. La modernización de Medupi de Eskom generará aguas residuales ácidas que deben neutralizarse con lechada de cal y clarificación con polímeros antes de su descarga. Las ciudades costeras de Namibia ahora exigen la eliminación de fósforo a base de hierro para proteger los ecosistemas marinos, impulsando un mercado de nicho para el cloruro férrico de alta pureza. Mauricio pilota la desalinización por ósmosis inversa en hoteles, cada uno de los cuales requiere antiincrustantes y limpiadores de membranas bajo el Plan de Acción Tecnológica de 2015. La expansión de las especificaciones hacia la eliminación de PFAS y contaminantes traza incrementa la demanda de carbón activado y coagulantes especiales, reforzando el crecimiento en valor en todo el mercado de químicos para tratamiento de agua de la SADC.

Expansión de la Capacidad Minera e Industrial

Zambia tiene como objetivo producir cobre refinado, lo que requiere espesadores de relaves más grandes y circuitos de flotación que dependen de floculantes de poliacrilamida. El cinturón de cobalto de la República Democrática del Congo atrae diagramas de flujo hidrometalúrgicos que demandan control de pH, agentes antiespumantes y precipitantes selectivos. Los concentradores de litio de Zimbabue utilizan floculantes e inhibidores de corrosión para gestionar corrientes ácidas. La instalación Coral Sul FLNG de Mozambique dosifica biocidas e inhibidores de incrustaciones para proteger las torres de enfriamiento de agua de mar. Estos pilares industriales sustentan una porción resiliente y de alto margen de la industria de químicos para tratamiento de agua de la SADC.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de tecnologías no químicas | -0.6% | Áreas metropolitanas de Sudáfrica, centros de desalinización de Namibia | Corto plazo (≤ 2 años) |

| Estrés financiero e inversión insuficiente en servicios públicos | -0.9% | En toda la SADC, agudo en los municipios de Zimbabue y Zambia | Largo plazo (≥ 4 años) |

| Costos de materias primas dependientes de importaciones y volatilidad cambiaria | -0.5% | Angola, Mozambique, Zimbabue, Zambia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Tecnologías No Químicas

En 2024, Sudáfrica destinó una parte de su gasto de capital municipal a tecnologías de filtración por membranas, ultravioleta y ozono, reduciendo gradualmente su dependencia del cloro[2]Ecolab, "Soluciones de Tratamiento de Agua," ecolab.com. Mientras tanto, la planta de ósmosis inversa de Namibia está reduciendo la demanda de coagulantes al optar por la clarificación primaria basada en membranas. Los esquemas de agua rural, que enfrentan problemas de confiabilidad de la red eléctrica con el ultravioleta, continúan dependiendo de los productos de cloro. El ozono, aunque eficaz, tiene un costo elevado, lo que limita su adopción principalmente a los embotelladores de bebidas que buscan un sabor libre de cloro. El carbón activado, especialmente tras la adquisición en 2024 por parte de Kemira de la unidad del Reino Unido de Norit, se está posicionando como un agente complementario a los coagulantes en lugar de un sustituto directo. Si bien estas dinámicas pueden moderar el crecimiento de la demanda, no alteran la perspectiva positiva a largo plazo del mercado de químicos para tratamiento de agua de la SADC.

Estrés Financiero e Inversión Insuficiente en Servicios Públicos

Las juntas de agua sudafricanas lidian con los atrasos municipales, lo que presiona su flujo de caja operativo y reduce los pedidos de químicos. En Zimbabue, la hiperinflación conduce a una cloración esporádica, lo que resulta en recuentos de coliformes más altos durante la temporada seca. En lugar de adquirir coagulantes, la Empresa de Agua y Alcantarillado de Lusaka en Zambia opta por extender los tiempos de retención en los clarificadores, lo que genera mayor turbidez en la distribución. La EPAL de Angola enfrenta un desajuste cambiario entre el kwanza y el USD, lo que lleva al acaparamiento de inventarios cuando los precios del petróleo son estables y al racionamiento durante la depreciación de la moneda. Si bien los préstamos de donantes frecuentemente financian proyectos de infraestructura, a menudo pasan por alto los consumibles. Esta omisión significa que las plantas recién inauguradas en Mozambique enfrentan problemas de subdosificación en apenas un año. Estos desafíos recurrentes están frenando el crecimiento a corto plazo del mercado de químicos para tratamiento de agua de la SADC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Coagulantes Lideran por la Economía del Volumen de Lodos

Los coagulantes y floculantes representaron el 30,01% del tamaño del mercado de químicos para tratamiento de agua de la SADC en 2025 y se proyecta que se expandan a una CAGR del 5,82% hasta 2031. El cloruro de polialuminio está ganando participación porque produce menos lodos que el sulfato de aluminio, reduciendo las tarifas de vertedero en ciudades con capacidad limitada. El cloruro férrico asegura proyectos de eliminación de fósforo en zonas costeras al lograr una precipitación del 90% con una dosis menor que el alumbre. Las expansiones mineras en Zambia y la República Democrática del Congo impulsan los volúmenes de poliacrilamida de alto peso molecular que minimizan las balsas de relaves y la pérdida de agua.

El gas cloro, el hipoclorito y el hipoclorito de calcio, los principales biocidas, dominan el tonelaje total de desinfección. Sin embargo, en las principales áreas metropolitanas, los proyectos centrados en membranas están reduciendo este volumen. Los inhibidores de corrosión gozan de una demanda de nicho en Angola y Mozambique, donde las aleaciones híbridas en el GNL y las tuberías envejecidas coexisten. Los acondicionadores de pH sirven tanto para la estabilización de la distribución como para la limpieza de membranas, con la cal y la sosa cáustica como extremos de la familia de productos. Los antiespumantes siguen siendo pequeños pero críticos para los sistemas de aireación biológica. Los inhibidores de incrustaciones, los captadores de oxígeno y los quelantes están aumentando en los esquemas de desalinización y reutilización industrial, especialmente en la próxima planta de ósmosis inversa de Namibia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Sudáfrica domina el mercado de químicos para tratamiento de agua de la SADC, con una participación en ingresos del 71,26% en 2025 y creciendo a una CAGR del 5,06% hasta 2031. La modernización de Medupi de Eskom requerirá grandes volúmenes de ajustadores de pH, antiincrustantes y polímeros a medida que avanza hacia su plena operación. Las áreas metropolitanas como Johannesburgo y Ciudad del Cabo continúan con dosificación de especificación completa a pesar del alto nivel de agua no contabilizada, mientras que las ciudades más pequeñas racionan los químicos debido a los atrasos, creando un panorama de adquisiciones bifurcado.

Zambia y la República Democrática del Congo forman el eje de más rápido crecimiento del mercado de químicos para tratamiento de agua de la SADC, ya que las expansiones de cobre y cobalto exigen reactivos de flotación, floculantes de relaves y biocidas para el agua de proceso. Los proveedores mantienen solo entre 30 y 45 días de inventario en medio de restricciones cambiarias, lo que aumenta el riesgo en la cadena de suministro. El auge del litio en Zimbabue añade demanda de inhibidores de corrosión para servicio ácido y floculantes de alto rendimiento. La instalación Coral Sul FLNG de Mozambique dosifica paquetes de inhibidores propietarios para proteger los sistemas de enfriamiento de agua de mar, mientras que los campos costa afuera de Angola se orientan hacia captadores de oxígeno para cumplir con las nuevas normas de descarga.

La nueva capacidad de desalinización de Namibia impulsará los volúmenes de antiincrustantes y limpiadores de membranas, incluso cuando la ósmosis inversa reduzca la necesidad de coagulantes primarios. Dar es Salaam en Tanzania amplía plantas modulares con módulos de dosificación flexibles para adaptarse a la migración urbana. Mauricio pilota la ósmosis inversa a escala hotelera, importando antiincrustantes en régimen justo a tiempo bajo su Plan de Acción Tecnológica. Los estados más pequeños de la SADC dependen de kits financiados por donantes que incluyen tabletas de coagulante y cloro, añadiendo un tonelaje constante aunque limitado al total regional.

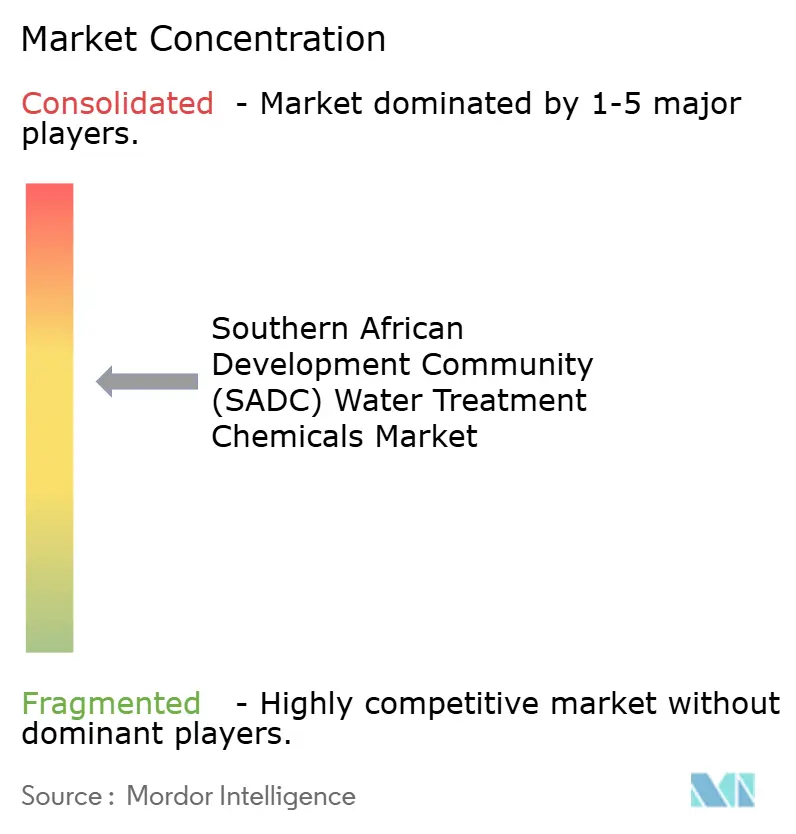

Panorama Competitivo

El mercado de químicos para tratamiento de agua de la SADC está moderadamente consolidado. Las oportunidades de espacio en blanco se concentran en torno a la química de pretratamiento y postratamiento de la desalinización de Namibia, los floculantes específicos para minería en Zambia y Zimbabue, y los paquetes de reutilización de circuito cerrado para el GNL de Mozambique y las plataformas costa afuera de Angola. Los sistemas de dosificación digital prometen ahorros de químicos de dos dígitos, un argumento de venta para las empresas de servicios públicos con presupuestos ajustados. Las brechas regulatorias en torno a la eliminación de salmuera en Mauricio retrasan las licitaciones de antiincrustantes y neutralización hasta que aparezca un marco de monitoreo.

Líderes de la Industria de Químicos para Tratamiento de Agua de la Comunidad de Desarrollo de África Austral (SADC)

AECI

SNF Group

Kemira

Solenis

Ecolab Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ecolab completó la adquisición del negocio de Agua Ultrapura para Electrónica de Ovivo, ampliando las capacidades avanzadas de química y servicio para los usuarios de alta tecnología en Sudáfrica.

- Noviembre de 2024: BASF desinvirtió sus marcas Magnafloc y floculantes relacionados a Solenis para centrarse en los reactivos de extracción por solventes y lixiviación para aplicaciones mineras.

Alcance del Informe del Mercado de Químicos para Tratamiento de Agua de la Comunidad de Desarrollo de África Austral (SADC)

Los químicos para tratamiento de agua son sustancias utilizadas para purificar el agua mediante la eliminación de contaminantes, la desinfección y la prevención de incrustaciones o corrosión en sistemas de agua industriales, municipales y residenciales. Estos químicos se clasifican según sus funciones específicas en el proceso de tratamiento del agua.

El mercado de químicos para tratamiento de agua está segmentado por tipo de producto y geografía. Por tipo de producto, el mercado está segmentado en coagulantes y floculantes, antiespumantes y agentes antiespumantes, inhibidores de corrosión, biocidas y desinfectantes, acondicionadores/ajustadores de pH y otros tipos de productos. Por geografía, el mercado está segmentado en Angola, la República Democrática del Congo, Mauricio, Mozambique, Namibia, Sudáfrica, la República Unida de Tanzania, Zambia, Zimbabue y otros países de la SADC. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Coagulantes y Floculantes |

| Antiespumante y Agente Antiespumante |

| Inhibidores de Corrosión |

| Biocidas y Desinfectantes |

| Acondicionadores/Ajustadores de pH |

| Otros Tipos de Productos |

| Angola |

| República Democrática del Congo |

| Mauricio |

| Mozambique |

| Namibia |

| Sudáfrica |

| República Unida de Tanzania |

| Zambia |

| Zimbabue |

| Resto de Países de la SADC |

| Por Tipo de Producto | Coagulantes y Floculantes |

| Antiespumante y Agente Antiespumante | |

| Inhibidores de Corrosión | |

| Biocidas y Desinfectantes | |

| Acondicionadores/Ajustadores de pH | |

| Otros Tipos de Productos | |

| Por Geografía | Angola |

| República Democrática del Congo | |

| Mauricio | |

| Mozambique | |

| Namibia | |

| Sudáfrica | |

| República Unida de Tanzania | |

| Zambia | |

| Zimbabue | |

| Resto de Países de la SADC |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de químicos para tratamiento de agua de la SADC en 2026?

Está valorado en 668,06 millones de USD y se proyecta que alcance 843,71 millones de USD en 2031, registrando una CAGR del 4,78%.

¿Qué categoría de producto lidera las ventas?

Los coagulantes y floculantes representan la mayor participación del 30,01% de los ingresos de 2025 y registran la CAGR más rápida del 5,82% hasta 2031.

¿Por qué Sudáfrica domina la demanda regional?

La aplicación de la certificación Blue Drop, las normas de efluentes mineros y el alto nivel de agua no contabilizada impulsan la dosificación continua, otorgando a Sudáfrica el 71,26% de los ingresos de 2025.

¿Cuál es el principal impulsor de crecimiento fuera de Sudáfrica?

Las expansiones mineras en Zambia y la República Democrática del Congo están impulsando la demanda de floculantes, controladores de pH y biocidas.

Última actualización de la página el: