Tamaño y Participación del Mercado de Aceites de Motor Automotrices de Asia Sudoriental y Oceanía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

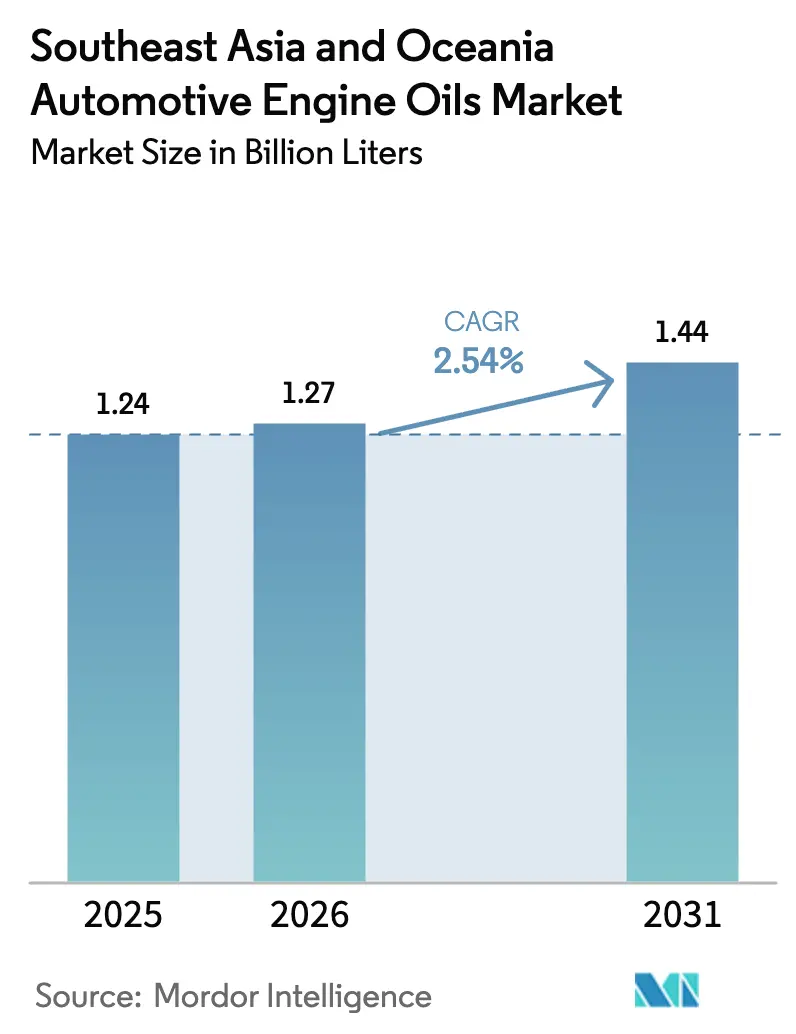

| Tamaño del mercado en el año base (2025) | 1.24 Mil millones de litros |

| Volumen del Mercado (2026) | 1.27 Mil millones de litros |

| Volumen del Mercado (2031) | 1.44 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotrices de Asia Sudoriental y Oceanía por Mordor Intelligence

Se espera que el tamaño del mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía crezca de USD 1,24 mil millones en 2025 a USD 1,27 mil millones en 2026 y se prevé que alcance USD 1,44 mil millones en 2031 a una CAGR del 2,54% durante 2026-2031. La estabilidad de la demanda refleja la expansión de las flotas de entrega de última milla, la actividad minera cíclica y la dependencia persistente de las motocicletas, incluso cuando las iniciativas de electrificación ganan terreno gradualmente. Las grandes petroleras integradas están profundizando su capacidad de mezcla regional para acortar las cadenas de suministro, mientras que los movimientos regulatorios hacia las normas Euro 5/6 están desplazando la combinación de productos hacia sintéticos de baja viscosidad. La digitalización de flotas permite el mantenimiento predictivo, impulsando la adopción de sintéticos premium a pesar de que el total de litros por vehículo tiende a la baja. Mientras tanto, se espera que la movilidad urbana centrada en motocicletas y el uso de equipos pesados impulsado por recursos anclen los volúmenes a corto plazo en la ASEAN y Oceanía.

Conclusiones Clave del Informe

- Por tipo de producto, el aceite de motor para automóviles de pasajeros lideró con una participación del 63,45% del mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía en 2025. El aceite de motor para motocicletas avanza a una CAGR del 2,67% hasta 2031.

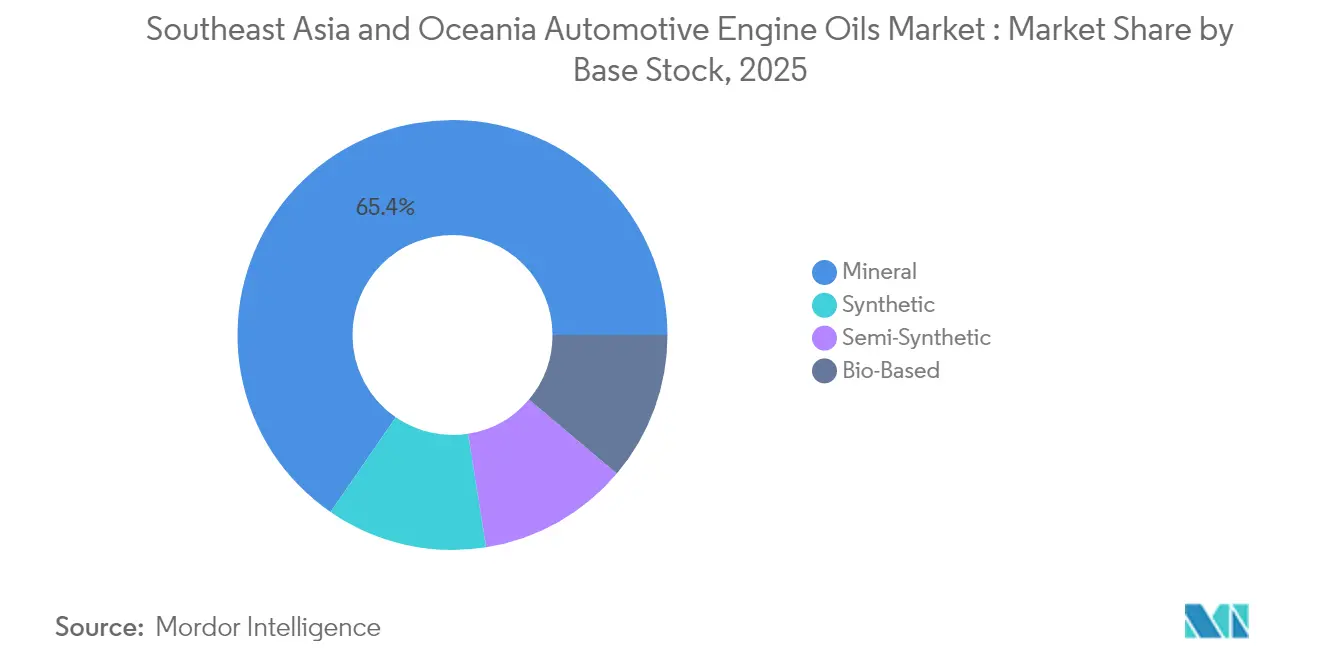

- Por base de aceite, las formulaciones minerales representaron el 65,40% del tamaño del mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía en 2025, mientras que las formulaciones sintéticas registran el crecimiento más rápido a una CAGR del 2,86% hasta 2031.

- Por geografía, Indonesia capturó el 30,20% del tamaño del mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía en 2025, mientras que Australia registra el crecimiento más rápido a una CAGR del 3,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceites de Motor Automotrices de Asia Sudoriental y Oceanía

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente parque de motocicletas que sostiene los volúmenes de MCO | +0.8% | Indonesia, Tailandia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Flotas de última milla del comercio electrónico que acortan los intervalos de drenaje | +0.6% | Centros urbanos de la ASEAN, Australia | Corto plazo (≤ 2 años) |

| Ciclo alcista de la minería y la agricultura en Oceanía que impulsa el HDMO | +0.4% | Australia, Nueva Zelanda | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de eficiencia de combustible que impulsan los sintéticos de baja viscosidad | +0.5% | Tailandia, Malasia, Singapur | Mediano plazo (2-4 años) |

| Mantenimiento predictivo liderado por suscripción de flotas y telemática | +0.3% | Segmentos de flotas comerciales a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Parque de Motocicletas que Sostiene los Volúmenes de MCO

Indonesia registró un crecimiento en las ventas de motocicletas en 2023. Patrones de movilidad similares centrados en scooters en Tailandia y Vietnam resultan en una alta frecuencia de cambios de aceite de motor en tráfico húmedo y de arranque y parada. Las poblaciones urbanas más jóvenes ven las motocicletas como un medio de transporte asequible, por lo que los grados 10W-30 y 15W-40 siguen siendo productos básicos. Los fabricantes de lubricantes posicionan los semisintéticos de gama media para atender el aumento de los ingresos disponibles sin excluir a los conductores sensibles al precio. En consecuencia, el mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía continúa derivando más de una cuarta parte de su volumen total de las aplicaciones para motocicletas.

Flotas de Última Milla del Comercio Electrónico que Acortan los Intervalos de Drenaje

Las expectativas de entrega en el mismo día están comprimiendo los ciclos de mantenimiento de los automóviles de transporte por aplicación y las motocicletas, que ahora registran un kilometraje anual mayor que los vehículos de propiedad privada. Los paneles de telemática rastrean el estado del lubricante, pero la infraestructura de carga limitada mantiene a muchas empresas de entrega de paquetes dependientes de furgonetas de combustión interna. Como resultado, el mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía se beneficia de una mayor elasticidad de la demanda vinculada al auge del comercio minorista en línea.

Ciclo Alcista de la Minería y la Agricultura en Oceanía que Impulsa el HDMO

El aumento de los precios del mineral de hierro y el carbón reactiva las expansiones mineras australianas, elevando las horas de utilización de los motores de los camiones de acarreo y aumentando las necesidades de aceite de motor para uso pesado. Los manuales de los fabricantes de equipos originales para equipos Caterpillar y Komatsu especifican aceites 15W-40 CK-4 para manejar el polvo abrasivo y los altos factores de carga. Los sectores lácteo y vitivinícola de Nueva Zelanda modernizan tractores y cosechadoras, impulsando la demanda de aceites de transmisión universales para tractores. Los distribuidores en Perth y Brisbane reportan desabastecimientos trimestrales de tambores de 200 litros durante los picos de cosecha y construcción. Esta intensidad operativa apoya una combinación premium, reforzando la resiliencia de los ingresos dentro del mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía.

Mandatos Gubernamentales de Eficiencia de Combustible que Impulsan los Sintéticos de Baja Viscosidad

La hoja de ruta de Tailandia hacia las emisiones Euro 5/6, tras la adopción de Euro 4 en 2012, requiere que los fabricantes de equipos originales utilicen aceites 0W-20 o 0W-16 que reduzcan las pérdidas de bombeo[1]Binh Pham Hoa et al., "Estado de las Normas de Emisiones de Vehículos en la Región de la ASEAN," Journal of Sustainable Development Innovations, jsi.aspur.rs. El esquema de certificación de lubricantes de Malasia de 2024 penaliza las mezclas de baja calidad, abriendo espacio en los estantes para los sintéticos de alto rendimiento. Singapur ya grava las emisiones de carbono, impulsando a los propietarios de flotas hacia lubricantes eficientes en combustible. Los borradores de especificaciones GLV-2 japonesas influyen en los automóviles de pasajeros híbridos ensamblados en la ASEAN, estimulando la demanda de bases de aceite con índice de viscosidad muy alto. En consecuencia, los volúmenes sintéticos aumentan un 2,93% anualmente, superando el crecimiento general del mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la penetración de vehículos eléctricos de batería y motocicletas eléctricas en centros urbanos | -0.9% | Centros urbanos de la ASEAN, Australia | Mediano plazo (2-4 años) |

| Sintéticos de drenaje extendido que reducen los litros por vehículo | -0.4% | Segmentos de vehículos premium a nivel mundial | Corto plazo (≤ 2 años) |

| Alta dependencia de importaciones para aditivos (volatilidad de divisas y fletes) | -0.3% | Mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Penetración de Vehículos Eléctricos de Batería y Motocicletas Eléctricas en Centros Urbanos

Yakarta, Bangkok y Manila implementan paquetes de incentivos que reducen los precios de compra de motocicletas eléctricas[2]Agencia de Cooperación Internacional del Japón, "Encuesta de Recopilación de Datos y Confirmación sobre el Desarrollo de la Industria de Motocicletas Eléctricas y el Fortalecimiento de la Cadena de Suministro en Indonesia: Informe Final," jica.go.jp. Grab pilota scooters con intercambio de batería que funcionan con trenes de potencia sin aceite, desplazando directamente los litros convencionales de MCO. Los estados australianos ofrecen reembolsos en furgonetas eléctricas para el transporte urbano de mercancías, reduciendo la demanda de HDMO diésel en los corredores metropolitanos. Si bien la adopción de la electrificación fuera de las megaciudades sigue siendo lenta, el impulso de las políticas está reasignando los presupuestos de investigación y desarrollo hacia fluidos de transmisión y refrigerantes de gestión térmica, en lugar de aceites de cárter, limitando el potencial de crecimiento de volumen a largo plazo para el mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía.

Sintéticos de Drenaje Extendido que Reducen los Litros por Vehículo

Los aceites sintéticos completos 0W-20 modernos permiten intervalos de drenaje de 15.000 a 20.000 kilómetros, el doble de las recomendaciones convencionales de aceite mineral. Los folletos de garantía de los fabricantes de equipos originales para automóviles de pasajeros híbridos ahora respaldan ciclos de servicio de 12 meses, reduciendo a la mitad las visitas anuales de cambio de aceite. Los gestores de flotas que utilizan análisis predictivos a través de paneles basados en la nube reportan una disminución en el volumen de compra de lubricantes tras cambiar a sintéticos premium. Aunque las pérdidas en litros se compensan en parte con márgenes más altos por litro, los distribuidores impulsados por volumen deben recalibrar sus objetivos de ventas en el mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía hacia el valor en lugar del volumen puro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del PCMO Enfrenta el Desafío del Crecimiento del MCO

El aceite de motor para automóviles de pasajeros representa el 63,45% de la participación del mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía en 2025, lo que refleja la expansión de la propiedad de automóviles en Indonesia, Tailandia y Malasia. Los cambios de los fabricantes de equipos originales hacia viscosidades 5W-30 y 0W-20 ganan terreno en Singapur y Australia, impulsando la penetración sintética y los precios de venta promedio. El aceite de motor para uso pesado está estrechamente vinculado a los ciclos de carga, minería e infraestructura; las exportaciones sostenidas de materias primas mantienen ocupados los talleres australianos con el servicio de camiones de acarreo y bulldozers. Sin embargo, se proyecta que el aceite de motor para motocicletas registre una CAGR del 2,67% hasta 2031, respaldado por el dominio de los scooters en la movilidad urbana.

Las mezclas sintéticas de MCO con modificadores de fricción a base de molibdeno registran el mayor crecimiento interanual dentro del segmento, ya que los conductores de transporte por aplicación buscan una mejor respuesta del acelerador y una vida útil del embrague más larga. La premiumización sigue siendo gradual porque la sensibilidad al precio del consumidor apoya el almacenamiento de múltiples marcas en quioscos informales. En consecuencia, los distribuidores persiguen la segmentación de canales, reservando los sintéticos insignia para los canales de comercio electrónico y talleres, mientras asignan marcas de precio competitivo a los puestos de carretera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Base de Aceite: Los Aceites Minerales Mantienen su Participación a Pesar del Avance Sintético

Los aceites minerales representaron el 65,40% del mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía en 2025. Las bases de aceite del Grupo I y II de Thai Oil y GS Caltex abastecen a los mezcladores domésticos, lo que permite precios competitivos durante las campañas promocionales. Las ofertas semisintéticas cubren la brecha combinando contenido mineral con componentes sintéticos para cumplir con los estándares de rendimiento API SP a precios de gama media. Sin embargo, los sintéticos Grupo III+ crecen a una tasa del 2,86% anual, impulsados por las hojas de ruta de emisiones gubernamentales y los lanzamientos de vehículos híbridos de los fabricantes de equipos originales. Singapur importa bases de aceite controladas por PIONA a través de las terminales de Jurong y reenvía los tambores a Malasia y Vietnam bajo acuerdos de depósito aduanero, lo que subraya la interdependencia regional de la cadena de suministro.

Los ésteres de base biológica representan una pequeña porción del tamaño del mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía, pero tienen una adopción de nicho en los motores fueraborda marinos alrededor de la Gran Barrera de Coral, donde la biodegradabilidad tiene un valor ecosistémico significativo. Las campañas de educación del mercado por parte de formuladores especializados enfatizan la estabilidad oxidativa y la compatibilidad con los sellos, contrarrestando las preocupaciones sobre la compatibilidad con motores más antiguos. De cara al futuro, se espera que las ganancias de participación sintética se aceleren después de 2027 a medida que más capitales de la ASEAN alineen sus esquemas de tributación de eficiencia de combustible con las regulaciones de las Naciones Unidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Indonesia representa el 30,20% del volumen regional de 2025, impulsado por su flota de motocicletas de varios millones de unidades y su creciente base de ensamblaje de vehículos ligeros. Los canales de distribución domésticos siguen siendo fragmentados, por lo que las grandes empresas invierten en quioscos de marca y furgonetas móviles para garantizar la autenticidad del producto. La electrificación gradual reduce las perspectivas a largo plazo del MCO mineral, pero apoya oportunidades en fluidos de transmisión eléctrica y refrigerantes.

Se proyecta que Tailandia y Malasia presenten un crecimiento de un solo dígito medio, anclado por industrias de exportación de componentes establecidas. El avance de Tailandia hacia Euro 6 dicta la disponibilidad de suministro de 0W-16, mientras que el sistema de marcado de aceites de motor de Malasia de 2024 elimina las falsificaciones, favoreciendo a las multinacionales con laboratorios de calidad. Vietnam y Filipinas exhiben una creciente penetración de automóviles, pero mantienen el dominio del aceite mineral debido a la sensibilidad al precio, manteniendo así modelos de distribución sesgados hacia canales mayoristas-minoristas en lugar de contratos con centros de servicio.

Australia ofrece la CAGR más rápida del 3,45% hasta 2031, gracias a las expansiones mineras en Pilbara y los proyectos de gas de carbón en Queensland. Los ciclos de revisión de equipos pesados aceleran el consumo de lubricantes, a pesar del modesto crecimiento en la población de vehículos. Las políticas ambientales fomentan la adopción de las categorías CK-4 y FA-4, lo que lleva a los gestores de flotas a adoptar sintéticos completos. Las industrias láctea y hortícola de Nueva Zelanda están adoptando aceites universales para tractores compatibles con motores Tier 4-Final, contribuyendo a una demanda fuera de carretera constante. En general, Oceanía genera altos ingresos por litro, aumentando así la rentabilidad para los proveedores que cumplen con los criterios de cadena de suministro ISO 14001.

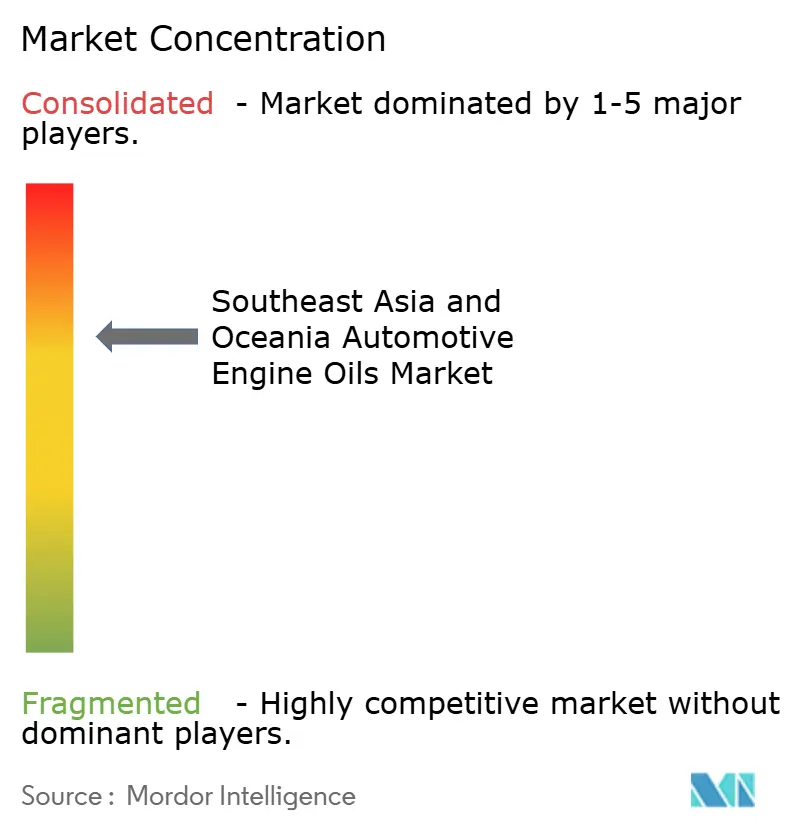

Panorama Competitivo

El mercado de aceites de motor automotrices de Asia Sudoriental y Oceanía está moderadamente concentrado. Los paquetes de servicio habilitados por telemática diferencian a los líderes del mercado. Los refinadores regionales integran el suministro de bases de aceite aguas arriba con la marca aguas abajo, lo que permite precios consistentes a pesar de las fluctuaciones en los precios de las materias primas. Los importadores de nicho se centran en los entusiastas del rendimiento, destacando la larga cola de proliferación de marcas a medida que las regulaciones se vuelven más estrictas. La inversión en sistemas de inventario dinámico, empaques a prueba de manipulaciones y unidades de mantenimiento de existencias de pequeño formato para comercio electrónico está aumentando, lo que refleja una evolución de las ventas de productos básicos hacia el marketing centrado en el consumidor. En general, la ventaja competitiva de un proveedor depende de la flexibilidad de mezcla, las capacidades de servicio basadas en datos y el alcance de distribución a través de miles de islas y fronteras terrestres.

Líderes de la Industria de Aceites de Motor Automotrices de Asia Sudoriental y Oceanía

Shell plc

PETRONAS Lubricants International

Exxon Mobil Corporation

BP p.l.c.

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La subsidiaria de TOTALENERGIES, Lubrilog, lanzó una gama Plastogrease libre de PFAS para actuadores automotrices, anticipando las restricciones regulatorias sobre sustancias per y polifluoroalquílicas.

- Junio de 2025: BP p.l.c. inició un proceso para desinvertir su división de lubricantes Castrol, valorada en hasta USD 10 mil millones, como parte de un plan de desinversión más amplio de USD 20 mil millones programado para completarse antes de 2027.

Alcance del Informe del Mercado de Aceites de Motor Automotrices de Asia Sudoriental y Oceanía

| Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| Malasia |

| Singapur |

| Tailandia |

| Vietnam |

| Indonesia |

| Filipinas |

| Australia |

| Otros (Nueva Zelanda, Camboya y Myanmar) |

| Por Tipo de Producto | Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Base de Aceite | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

| Por Geografía | Malasia | |

| Singapur | ||

| Tailandia | ||

| Vietnam | ||

| Indonesia | ||

| Filipinas | ||

| Australia | ||

| Otros (Nueva Zelanda, Camboya y Myanmar) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de la demanda de lubricantes en Asia Sudoriental y Oceanía en 2026?

La demanda total se estima en 1,27 mil millones de litros, con un aumento anual previsto del 2,54% hasta 2031.

¿Qué categoría de producto tiene la mayor participación hoy en día?

El aceite de motor para automóviles de pasajeros captura el 63,45% del volumen total de 2025, impulsado por la expansión de la propiedad de automóviles y los cambios de viscosidad de los fabricantes de equipos originales.

¿Por qué Australia es el mercado de más rápido crecimiento en la región?

La modernización de equipos mineros y agrícolas eleva el uso de aceite de motor para uso pesado, produciendo una CAGR del 3,45% hasta 2031.

¿Qué factores aceleran la adopción de lubricantes sintéticos?

Las normas de emisiones que avanzan hacia Euro 5/6, los lanzamientos de vehículos híbridos de los fabricantes de equipos originales y el mantenimiento de flotas habilitado por telemática impulsan la demanda de sintéticos de baja viscosidad.

¿Cómo afectará la penetración de los vehículos eléctricos a las ventas de aceite de motor?

La adopción de vehículos eléctricos de batería y motocicletas eléctricas, especialmente en los centros urbanos, reduce la demanda de aceite de cárter, recortando así el crecimiento.

Última actualización de la página el: