Tamaño y Participación del Mercado de Máquinas y Equipos de Torneado de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

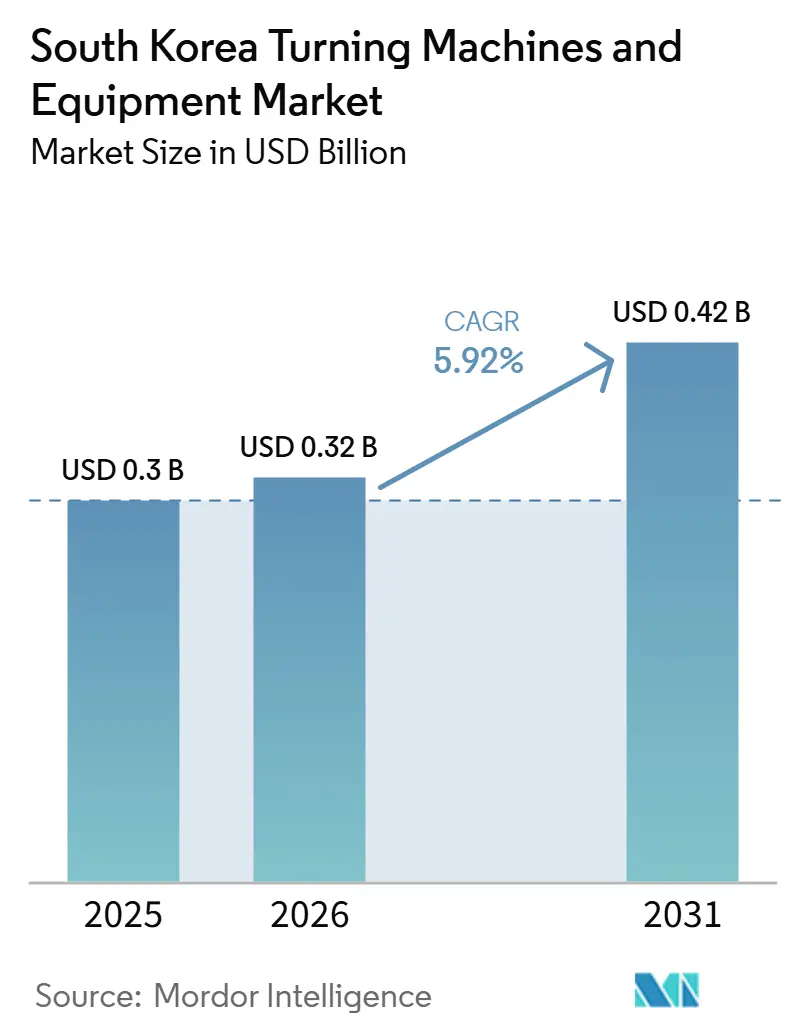

| Tamaño del mercado en el año base (2025) | 0.3 Mil millones de dólares |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 0.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.42 Mil millones de dólares |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas y Equipos de Torneado de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Máquinas y Equipos de Torneado de Corea del Sur crezca de 0,3 mil millones de USD en 2025 a 0,32 mil millones de USD en 2026 y se prevé que alcance 0,42 mil millones de USD en 2031 a una CAGR del 5,92% durante 2026-2031.

Corea del Sur sigue siendo una de las economías manufactureras más grandes del mundo, y su amplia base industrial la mantiene a la vanguardia del mercado de equipos, vinculada a una demanda estable de sistemas de corte de metales de precisión en líneas de producción orientadas a la exportación. Las exportaciones de maquinaria general alcanzaron 51,2 mil millones de USD en 2024, lo que subraya la importancia de los equipos de mecanizado para la cadena de suministro industrial del país. El mercado de máquinas y equipos de torneado de Corea del Sur tiene una base duradera en la producción automotriz, electrónica y de bienes de capital. La demanda también se está orientando hacia una mayor precisión porque los fabricantes de semiconductores, vehículos eléctricos, defensa y aeroespacial necesitan tolerancias más estrechas y un rendimiento de mecanizado más estable del que requerían los programas de producción más antiguos. El mercado de máquinas y equipos de torneado de Corea del Sur también se beneficia del financiamiento para fábricas inteligentes, que está impulsando a los compradores hacia plataformas CNC conectadas que pueden admitir flujo de datos en tiempo real, mantenimiento predictivo y un control de procesos más estrecho. Al mismo tiempo, el alto costo de los equipos, la escasez de mano de obra y los ciclos de reemplazo más lentos impiden que el mercado de máquinas y equipos de torneado de Corea del Sur se expanda más rápidamente, incluso cuando la demanda de semiconductores, movilidad y defensa crea un piso estable para el crecimiento.

Conclusiones Clave del Informe

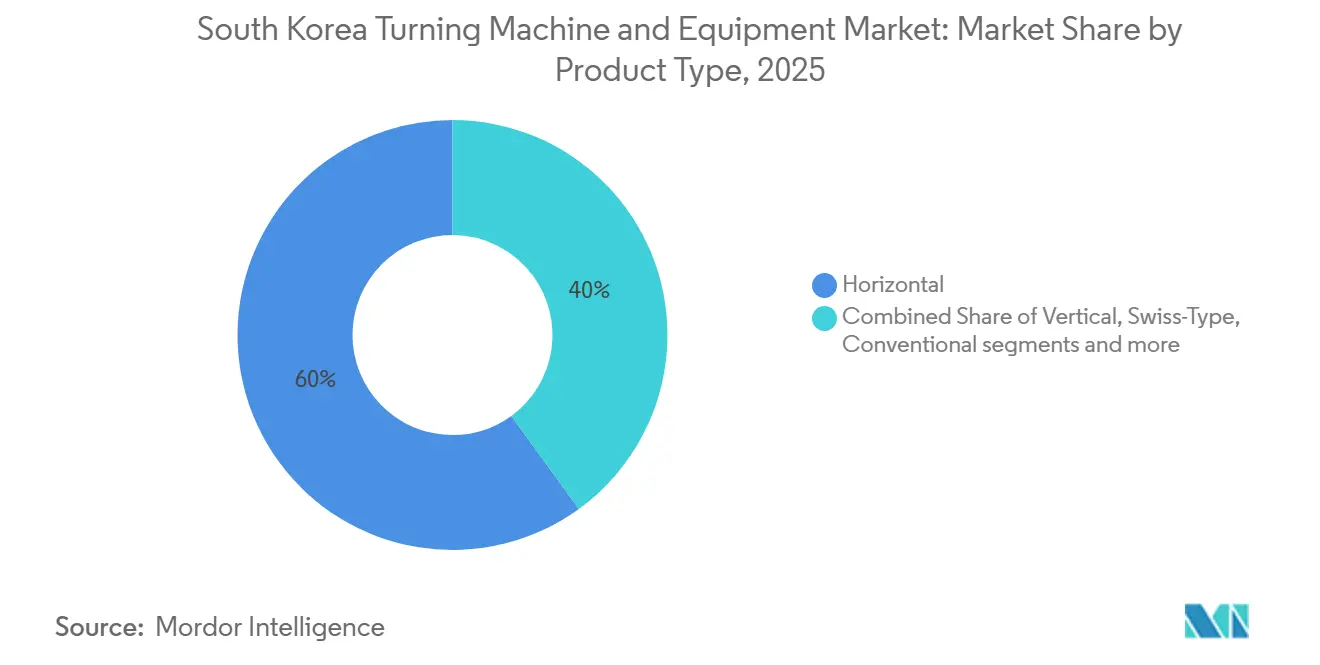

- Por tipo de producto, el segmento horizontal representó el 60% de la participación del mercado de máquinas y equipos de torneado de Corea del Sur en 2025, mientras que se proyecta que el segmento de máquinas y equipos de torneado multitarea se expanda a una CAGR del 7,2% hasta 2031.

- Por tipo de automatización, el segmento CNC totalmente automático representó el 86% del tamaño del mercado de máquinas y equipos de torneado de Corea del Sur en 2025 y registró la CAGR proyectada más alta del 7% hasta 2031.

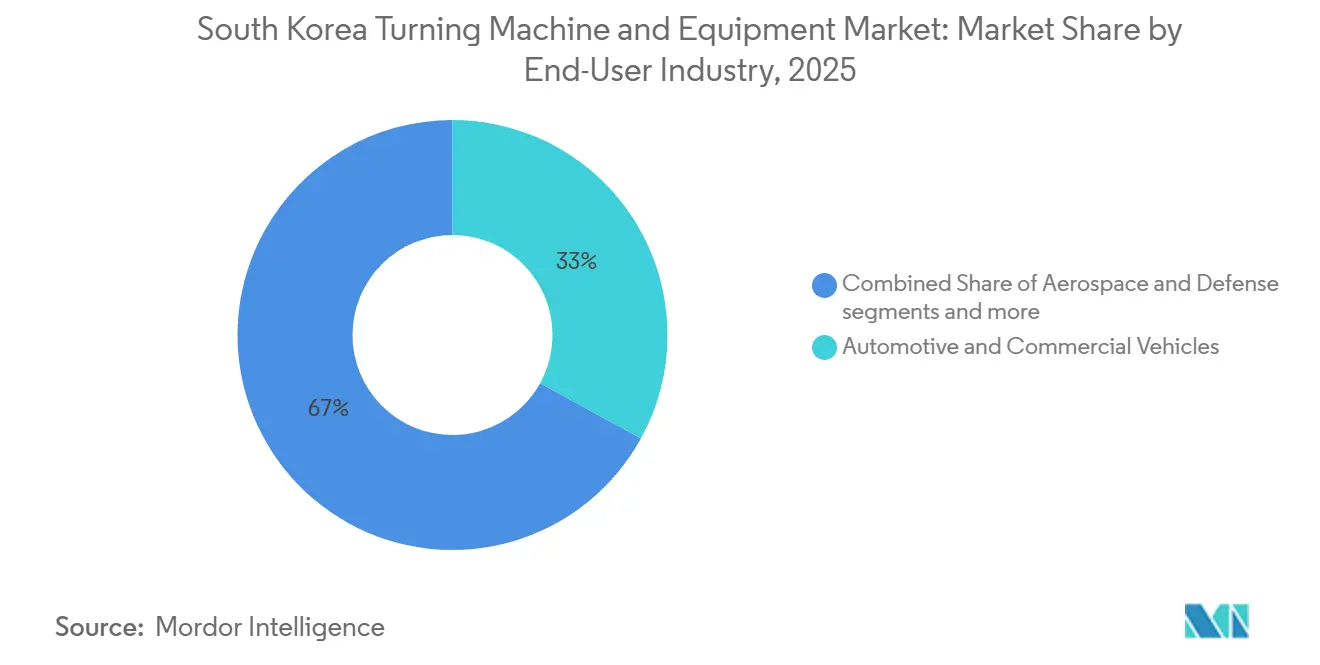

- Por industria de usuario final, los vehículos automotrices y comerciales representaron una participación del 33% en 2025, mientras que se prevé que aeroespacial y defensa avance a una CAGR del 7,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Máquinas y Equipos de Torneado de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Fabricación de Equipos para Semiconductores que Impulsa los Requisitos de Mecanizado de Precisión | +1.8% | Gyeonggi, incluidos Pyeongtaek, Yongin y Hwaseong, y Chungnam, incluido Cheongju | Largo plazo (≥ 4 años) |

| Aumento de las Inversiones en Automatización de Fábricas | +1.3% | Nacional, con ganancias tempranas en los complejos industriales de Changwon, Ulsan y Daegu | Mediano plazo (2-4 años) |

| Modernización Manufacturera por Parte de Conglomerados Industriales | +1.0% | Nacional, concentrado en el Área Metropolitana de Seúl y la Provincia de Gyeonggi | Mediano plazo (2-4 años) |

| Crecimiento en la Producción de Vehículos Eléctricos y Movilidad Avanzada | +0.8% | Ulsan, Asan y Gwangmyeong | Mediano plazo (2-4 años) |

| Competitividad Manufacturera Orientada a la Exportación | +0.5% | Nacional, con clústeres de exportación en Changwon y Busan | Largo plazo (≥ 4 años) |

| Localización de la Producción de Componentes de Precisión | +0.4% | Gumi, Busan, Changwon, Daejeon y Gwangju | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Fabricación de Equipos para Semiconductores que Impulsa los Requisitos de Mecanizado de Precisión

El plan de Corea del Sur para construir KRW 700 billones (485,8 mil millones de USD) de capacidad de fabricación de semiconductores hasta 2047 está remodelando la cadena de suministro que sustenta la demanda de mecanizado de precisión. La hoja de ruta de semiconductores del gobierno de diciembre de 2025 sitúa los materiales, componentes y equipos en el centro de este esfuerzo, y los compromisos privados en estas áreas alcanzaron un récord de KRW 850,1 mil millones (589,9 millones de USD) en 2025. Las nuevas plantas de fabricación requieren una amplia gama de piezas torneadas de precisión para sistemas de manejo de obleas, herramientas de deposición y equipos de servicios públicos, lo que impulsa la demanda de máquinas y equipos de torneado horizontal y de tipo suizo de alta precisión en el mercado de máquinas y equipos de torneado de Corea del Sur. La Ley Especial de Semiconductores, aprobada en enero de 2026, prioriza los enlaces de energía, agua y transporte para los clústeres designados en Pyeongtaek y Yongin, eliminando un punto de retraso importante en los calendarios de instalación de plantas. Ese cambio importa porque un desarrollo más rápido de los clústeres adelanta los pedidos de equipos y apoya un ciclo de adquisición más visible para los fabricantes de máquinas que atienden el mercado de máquinas y equipos de torneado de Corea del Sur. El plan de fomentar 150 empresas nacionales y extranjeras de materiales, componentes y equipos dentro del cinturón de semiconductores también apoya una mayor visibilidad de la demanda más allá de un único ciclo de memoria.

Aumento de las Inversiones en Automatización de Fábricas

El gasto en automatización respaldado por el gobierno es el impulsor a corto plazo más claro de las actualizaciones de CNC entre los fabricantes pequeños y medianos en el mercado de máquinas y equipos de torneado de Corea del Sur.[1]Organización para la Cooperación y el Desarrollo Económicos, "Iniciativa de Innovación en Manufactura Inteligente de Corea," OCDE, oecd.org El MOTIE asignó KRW 478,7 mil millones (332,2 millones de USD) a 445 proyectos de inteligencia artificial industrial en 2025, con el desarrollo de fábricas de inteligencia artificial y la fabricación autónoma entre los principales usos del presupuesto. La Alianza M.AX se lanzó en 2025, y el gobierno proporcionó KRW 53 mil millones (36,8 millones de USD) en 2026 para proyectos de infraestructura de fábricas de inteligencia artificial, lo que ha mantenido activa la demanda de automatización. Los registros de la OCDE muestran que el presupuesto de 2025 para la iniciativa de manufactura inteligente totalizó KRW 247,9 mil millones (172,0 millones de USD), de los cuales el 95% se asignó a la adopción de fábricas inteligentes. El Ministerio de Pequeñas y Medianas Empresas y Startups también lanzó un programa en 2026 que cubre 450 proyectos, incluidos 30 proyectos de fábricas autónomas y 400 implementaciones de fábricas inteligentes especializadas en inteligencia artificial. Estos programas desplazan la preferencia de los compradores en el mercado de máquinas y equipos de torneado de Corea del Sur hacia centros de torneado CNC totalmente automáticos que pueden conectarse al software de fábrica y proporcionar datos de mantenimiento y procesos en tiempo real.[2]Ministerio de Pequeñas y Medianas Empresas y Startups, "Programa de Apoyo a la Innovación en Manufactura Inteligente 2026," Ministerio de Pequeñas y Medianas Empresas y Startups, mss.go.kr

Modernización Manufacturera por Parte de Conglomerados Industriales

Los grandes grupos industriales nacionales continúan marcando el ritmo de las actualizaciones tecnológicas en el mercado de máquinas y equipos de torneado de Corea del Sur. En noviembre de 2025, Samsung Electronics, Hyundai Motor Group, LG Group y otras grandes empresas se comprometieron a invertir cerca de KRW 700 billones (485,8 mil millones de USD) en proyectos nacionales durante 5 años. Samsung se comprometió con KRW 450 billones (312,3 mil millones de USD) para inversión nacional y vinculó ese plan a una quinta planta de semiconductores en Pyeongtaek y una nueva Megafábrica de inteligencia artificial desarrollada con NVIDIA. LG Group se comprometió con KRW 100 billones (69,4 mil millones de USD) y destinó el 60% de ese gasto a áreas de materiales, componentes y equipos con un vínculo directo con la demanda de máquinas herramienta. SK Group también se asoció con NVIDIA para construir una nube de inteligencia artificial de fabricación y una fábrica de inteligencia artificial con más de 50.000 GPU, lo que demuestra cómo las decisiones de infraestructura digital y equipos de producción están convergiendo. Dado que estas empresas actúan como compradores, sus especificaciones a menudo determinan lo que se espera que instalen y respalden los proveedores en todo el mercado de máquinas y equipos de torneado de Corea del Sur.

Crecimiento en la Producción de Vehículos Eléctricos y Movilidad Avanzada

El crecimiento de los vehículos eléctricos está añadiendo una nueva capa de demanda al mercado de máquinas y equipos de torneado de Corea del Sur, y los requisitos técnicos difieren de los programas de mecanizado más antiguos centrados en la combustión. Los nuevos registros de vehículos eléctricos aumentaron un 50,1% en 2025 hasta 220.177 unidades, lo que puso fin a un declive de 2 años y mejoró las perspectivas de producción para los proveedores de piezas de vehículos. La producción total de automóviles alcanzó 4,1 millones de unidades en 2025, y las exportaciones de automóviles alcanzaron un récord de 72 mil millones de USD, manteniendo activa la base manufacturera más amplia. El gobierno se comprometió con KRW 1,5 billones (1,04 mil millones de USD) en incentivos para la compra de vehículos eléctricos en 2025, lo que apoya la cadena de producción con la que trabajan los talleres de mecanizado. Las carcasas de motores de vehículos eléctricos, las piezas de carcasas de baterías y los conjuntos de tren motriz necesitan un control térmico más estricto y un rendimiento de torneado más estable del que muchos tornos automotrices heredados pueden ofrecer. La estrategia K-Mobility también apunta a una participación del 90% de vehículos ecológicos en las ventas de automóviles nuevos para 2035. Incluye planes para capacitar a 70.000 especialistas en movilidad futura y apoyar a 200 empresas especializadas, dando al mercado de máquinas y equipos de torneado de Corea del Sur una mayor proyección en este uso final.[3]Ministerio de Comercio, Industria y Energía, "Estrategia para el Fomento de Industrias de Alta Tecnología por Sector," Invest Korea, investkorea.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Máquinas y Equipos de Torneado Avanzados | -1.2% | Nacional, con el efecto más pronunciado en las pymes fuera de los principales clústeres industriales | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Calificada | -0.6% | Nacional, con la mayor presión en los clústeres industriales de Changwon y Daegu | Mediano plazo (2-4 años) |

| Competencia de Proveedores Chinos de Máquinas Herramienta | -0.9% | Nacional, con la mayor concentración en las categorías CNC estándar | Mediano plazo (2-4 años) |

| Largos Ciclos de Reemplazo de Máquinas | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Máquinas y Equipos de Torneado Avanzados

Los altos costos de capital siguen siendo un límite estructural para la demanda de reemplazo en el mercado de máquinas y equipos de torneado de Corea del Sur, especialmente entre los fabricantes pequeños y medianos. Los centros de torneado CNC de 5 ejes avanzados y las máquinas multitarea pueden costar cientos de millones de KRW por unidad, y los plazos de entrega de instalación pueden extenderse de 6 a 12 meses, lo que crea una carga de financiamiento y programación para las empresas más pequeñas. El programa de tecnología vinculada a la inversión del MOTIE de 2025 atrajo solo a 183 empresas del sector de maquinaria y automatización, lo que sugiere que las restricciones de capital siguen siendo una barrera significativa para la adopción. El marco de Innovación en Manufactura Inteligente 3.0 ayuda a compensar parte de esta presión al subsidiar del 50% al 80% de los costos de construcción de fábricas inteligentes de las pymes participantes. Aun así, el ciclo de 2026 cubre solo 450 proyectos, lo que es pequeño en comparación con una base de pymes manufactureras de más de 10.000 empresas. Esa brecha mantiene las tasas de actualización desiguales en todo el mercado de máquinas y equipos de torneado de Corea del Sur y deja a muchos compradores en ciclos de reemplazo más largos de lo que las condiciones de demanda por sí solas sugerirían.

Escasez de Mano de Obra Calificada

La disponibilidad de mano de obra es otra limitación del mercado de máquinas y equipos de torneado de Corea del Sur, ya que los sistemas avanzados aún dependen de operadores, programadores y técnicos que puedan utilizarlos de manera efectiva. La encuesta del MOTIE de 2025 registró una escasez de 39.834 trabajadores tecnológicos industriales calificados, y el sector de maquinaria por sí solo necesitaba 4.292 profesionales adicionales. Las industrias manufactureras de base, incluido el mecanizado de precisión, también informaron un aumento de puestos vacantes, con vacantes que aumentaron de 22.595 en 2023 a 22.662 en 2024. En marzo de 2026, el gobierno anunció una reforma migratoria con nuevos canales de visas para trabajadores altamente calificados y permisos de empleo más fáciles para roles de fabricación, lo que indica que la brecha laboral actual es lo suficientemente grave como para justificar una acción de política nacional. El Tribunal de Cuentas y Auditoría también advirtió en 2025 que el sector de semiconductores podría enfrentar una escasez de 81.000 trabajadores para 2031, y esa presión podría extenderse a funciones adyacentes de mecanizado de precisión. Como resultado, el mercado de máquinas y equipos de torneado de Corea del Sur enfrenta no solo una cuestión de demanda de equipos, sino también una cuestión de qué tan rápido los compradores pueden construir la fuerza laboral necesaria para absorber plataformas de máquinas más avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia Horizontal Persiste mientras Emerge la Multitarea

Las máquinas y equipos de torneado horizontal representaron el 60% de la participación del mercado de máquinas y equipos de torneado de Corea del Sur en 2025, manteniéndose muy por delante de todas las demás categorías de productos. Ese liderazgo refleja el amplio uso del formato en piezas automotrices, subconjuntos de equipos para semiconductores y mecanizado industrial general. Muchas pymes en Changwon y Daegu han construido células de producción de larga data en torno a tornos CNC horizontales, por lo que la demanda de reemplazo aún tiende a favorecer la misma plataforma. Esta base instalada le da al mercado de máquinas y equipos de torneado de Corea del Sur un núcleo estable de demanda repetida incluso cuando los compradores ralentizan los cambios de proceso importantes. También significa que las decisiones de producto a menudo están determinadas por la familiaridad del operador, el soporte de servicio y la compatibilidad de accesorios, más que solo por el diseño de la máquina.

Se prevé que las máquinas y equipos de torneado multitarea registren el crecimiento más rápido a una CAGR del 7,2% de 2026 a 2031, lo que refleja la creciente demanda de consolidación de procesos en la producción aeroespacial, de equipos para semiconductores y de dispositivos médicos. Los compradores en estos campos quieren reducir las configuraciones por pieza porque menos transferencias reducen el error posicional y acortan el tiempo de ciclo total. Las máquinas y equipos de torneado de tipo suizo sirven a un segmento de mercado diferente para dispositivos médicos, conectores electrónicos y piezas ópticas, donde la precisión de pequeño diámetro sigue siendo crítica. Las máquinas y equipos de torneado vertical siguen siendo relevantes en aplicaciones de equipos de energía y maquinaria pesada que involucran piezas de trabajo más grandes. Las máquinas y equipos de torneado convencionales continúan perdiendo terreno a medida que los programas de apoyo a las fábricas inteligentes mueven a más compradores en el mercado de máquinas y equipos de torneado de Corea del Sur hacia reemplazos basados en CNC.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Automatización: La Penetración del CNC se Profundiza en Todos los Niveles Industriales

Las máquinas y equipos de torneado CNC totalmente automáticos representaron el 86% de la participación del tamaño del mercado de máquinas y equipos de torneado de Corea del Sur en 2025, y se proyecta que la misma categoría crezca a una CAGR del 7% hasta 2031. Esa combinación muestra que el mercado de máquinas y equipos de torneado de Corea del Sur ya está centrado en sistemas CNC y sigue avanzando hacia una mayor automatización. La transición comenzó con los grandes grupos industriales, pero los programas de subsidios gubernamentales también la han impulsado hacia la base de pymes. El programa de manufactura inteligente de 2026 apoya 400 implementaciones de fábricas especializadas en inteligencia artificial, y esos proyectos dependen de máquinas herramienta que puedan conectarse con sistemas de producción más amplios. Esa estructura de financiamiento mantiene la adopción de CNC como elemento central de los patrones de compra a corto plazo en todo el mercado de máquinas y equipos de torneado de Corea del Sur.

Las máquinas y equipos de torneado semiautomáticos aún sirven a las pymes que necesitan una producción moderada y un control de capital más estricto. Sin embargo, su papel sigue reduciéndose a medida que los subsidios cubren parte del costo de actualización al CNC completo. Los tornos manuales permanecen en entornos de capacitación y talleres de pequeños lotes, pero ahora se encuentran en el límite de la demanda comercial en lugar de en su centro. El programa de apoyo a fábricas autónomas del MOTIE proporciona hasta KRW 1,2 mil millones por empresa durante 2 años, lo que da a las empresas más pequeñas un camino directo hacia sistemas CNC más capaces. Los protocolos de comunicación abiertos, la salida de mantenimiento predictivo y la compatibilidad con gemelos digitales se están convirtiendo en requisitos de compra estándar en lugar de características opcionales. Esta transición eleva la combinación de valor promedio dentro del mercado de máquinas y equipos de torneado de Corea del Sur, incluso cuando el crecimiento total de unidades sigue siendo moderado.

Por Industria de Usuario Final: El Sector Automotriz Ancla la Demanda mientras Aeroespacial y Defensa Aceleran

Los vehículos automotrices y comerciales representaron el 33% de la participación del tamaño del mercado de máquinas y equipos de torneado de Corea del Sur en 2025, lo que lo convierte en el grupo de usuarios finales más grande. Corea del Sur produjo 4,1 millones de vehículos en 2025 y registró exportaciones de automóviles de 72 mil millones de USD, lo que mantuvo activa la demanda de mecanizado de componentes de tren motriz, chasis y carrocería. Esta escala importa porque el sector automotriz sigue proporcionando la base más amplia de uso de máquinas entre los proveedores nacionales. Incluso a medida que cambian los requisitos de los productos, el sector de vehículos continúa anclando la utilización en gran parte del mercado de máquinas y equipos de torneado de Corea del Sur. Esa base también ayuda a sostener la demanda tanto de sistemas CNC estándar como avanzados.

Aeroespacial y defensa es el segmento de usuario final de más rápido crecimiento, con una CAGR proyectada del 7,4% de 2026 a 2031. Las exportaciones de defensa alcanzaron 15,4 mil millones de USD en 2025, y las 4 principales empresas de defensa registraron ingresos combinados de KRW 40,5 billones (29,3 mil millones de USD), lo que apoya una demanda duradera de componentes torneados de alta precisión. En junio de 2026, la KASA lanzó un programa de 5 años por KRW 42,9 mil millones (31 millones de USD) para desarrollar materiales estructurales y piezas de precisión para motores de aeronaves, fortaleciendo la base de suministro aeroespacial nacional. Los equipos eléctricos, electrónicos y de semiconductores también representan una importante corriente de demanda, pero esta demanda a menudo cae fuera de los canales de compra automotriz tradicionales y requiere mayor precisión. Los dispositivos médicos, la maquinaria industrial general y el petróleo, el gas y la energía completan el mercado de máquinas y equipos de torneado de Corea del Sur con una demanda estable pero más lenta de plataformas CNC estándar y de tipo suizo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El mercado de máquinas y equipos de torneado de Corea del Sur está concentrado en algunos corredores industriales, y esta concentración determina tanto el volumen de demanda como las especificaciones de los equipos. El cinturón de semiconductores de Gyeonggi y Chungnam, que incluye Pyeongtaek, Yongin, Hwaseong y Cheongju, es la región de más rápido crecimiento para la demanda de CNC de precisión porque está estrechamente vinculada al plan nacional de clústeres de semiconductores. La quinta planta de fabricación de Samsung en Pyeongtaek y la expansión de capacidad de SK Hynix mantienen este corredor en el centro de la planificación de nuevos equipos. La Ley Especial de Semiconductores, aprobada en enero de 2026, otorga prioridad legal a la instalación de infraestructura en estos clústeres, acortando los retrasos que a menudo habían ralentizado la construcción de plantas y los pedidos de máquinas. Esto hace que el corredor sea importante no solo por su escala, sino también porque la demanda allí está liderada por especificaciones, limpieza y estabilidad de procesos.

El corredor sur, centrado en Changwon, Ulsan y Busan, sigue siendo la base de producción histórica de máquinas herramienta y fabricación automotriz en el mercado de máquinas y equipos de torneado de Corea del Sur. Changwon alberga a los principales fabricantes nacionales de máquinas herramienta y sus proveedores de componentes, lo que lo hace importante tanto en el lado de la oferta como en el de la demanda. Ulsan sigue siendo central para la producción de Hyundai Motor Group y apoya un amplio ecosistema de mecanizado vinculado a la producción de vehículos. Busan añade fortaleza logística y profundidad en la fabricación de precisión, y el acuerdo de DN Solutions con Heller de enero de 2026 también apoya su posición manufacturera global más amplia desde Corea del Sur. El Cinturón de Innovación de Semiconductores del Sur del MOTIE, que une Gwangju, Busan y Gumi, extiende la demanda de mecanizado de precisión en este corredor más allá de su antigua base automotriz.

La región de Daegu y Gyeongbuk forma un clúster secundario en el mercado de máquinas y equipos de torneado de Corea del Sur, con fuertes raíces en maquinaria textil, moldes, matrices y metalurgia general. Esta base instalada aún se inclina más hacia configuraciones semiautomáticas y manuales más antiguas que el corredor de semiconductores líder. El apoyo gubernamental para la transformación de inteligencia artificial de los complejos industriales es importante aquí porque puede convertir una oportunidad de reemplazo en demanda activa de CNC. El resultado es un patrón geográfico en el que el cinturón centro-norte impulsa la demanda de alta especificación, el corredor sur sostiene grandes volúmenes industriales y el clúster interior proporciona una ruta de actualización gradual para la futura adopción de CNC.

Panorama Competitivo

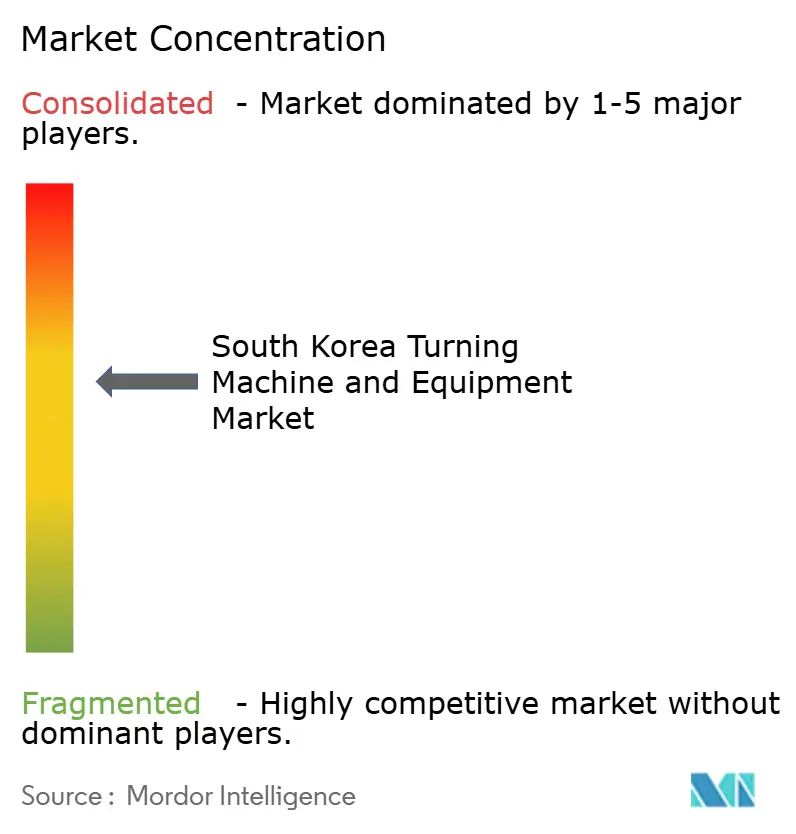

El mercado de máquinas y equipos de torneado de Corea del Sur tiene un nivel nacional moderadamente concentrado liderado por DN Solutions, Hwacheon Machinery, SMEC y Hanwha Precision Machinery, mientras que las marcas alemanas, japonesas y suizas siguen bien establecidas en categorías de mayor rendimiento. Los proveedores nacionales se benefician de una respuesta de servicio más rápida, una personalización local más fácil y una mayor alineación con los requisitos de las fábricas inteligentes coreanas. Estas ventajas importan en un mercado donde los costos de inactividad son altos y los compradores a menudo quieren soporte de ingeniería local durante la instalación y la puesta en marcha. Los proveedores internacionales siguen compitiendo fuertemente donde los compradores otorgan el mayor valor a la profundidad tecnológica, la capacidad de mecanizado especializado y el rendimiento premium probado a largo plazo. El resultado es un mercado de máquinas y equipos de torneado de Corea del Sur donde los actores nacionales y extranjeros están firmemente presentes, pero a menudo compiten en diferentes fortalezas.

El acuerdo de DN Solutions de enero de 2026 para adquirir Heller de Alemania por 150 millones de EUR (176 millones de USD) es el movimiento estratégico más claro en el ciclo competitivo actual. La entidad combinada reporta más de 2,4 mil millones de USD en ventas consolidadas y una producción anual de más de 13.400 máquinas, extendiendo el alcance coreano hacia una red de fabricación global más amplia. La asociación de Megafábrica de inteligencia artificial de Samsung con NVIDIA es otro movimiento importante porque eleva el listón para los proveedores en integración digital, compatibilidad de datos y control de procesos automatizado. La asociación de fábrica de inteligencia artificial de SK Group con NVIDIA refuerza esta dirección y muestra que los sistemas de tecnología de la información y las especificaciones de máquinas herramienta están cada vez más estrechamente vinculados en entornos de producción avanzados. Estos movimientos apoyan el extremo premium del mercado de máquinas y equipos de torneado de Corea del Sur, donde la capacidad y la integración importan más que el precio de compra inicial.

La competencia es más intensa en los segmentos CNC estándar, donde los proveedores chinos continúan aplicando presión de precios y reduciendo los márgenes para las plataformas horizontales más básicas. Esa presión es más fuerte donde los compradores ven las máquinas como sustitutos cercanos y donde las diferencias de servicio o software son menores. El espacio en blanco sigue siendo más fuerte en los sistemas de torneado listos para inteligencia artificial y en las soluciones de mecanizado llave en mano para proveedores de equipos de semiconductores que aún obtienen múltiples subprocesos de diferentes proveedores. Hanwha Precision Machinery sigue bien posicionada en tornos automáticos CNC de tipo suizo, y su posición local apoya el crecimiento en aplicaciones de dispositivos médicos y electrónica fina. En general, el mercado de máquinas y equipos de torneado de Corea del Sur recompensa a las empresas que pueden combinar alcance de servicio local, preparación digital y precisión específica de la aplicación en lugar de competir únicamente en precio.

Líderes de la Industria de Máquinas y Equipos de Torneado de Corea del Sur

DN Solutions

Takisawa Machine Tool Co., Ltd.

Hwacheon Machinery

SMEC Co., Ltd.

Hanwha Precision Machinery

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: La Administración Aeroespacial de Corea (KASA) lanzó un programa de I+D de cinco años por KRW 42,9 mil millones (31 millones de USD) para desarrollar cinco materiales para motores de turbinas de gas de aeronaves y cuatro componentes principales, ampliando la cadena de suministro de mecanizado de precisión aeroespacial de Corea del Sur y la demanda de máquinas y equipos de torneado CNC de grado aeroespacial.

- Enero de 2026: DN Solutions acuerda adquirir Heller Holding SE & Co. de Alemania por 150 millones de EUR (176 millones de USD), creando una entidad combinada con ventas consolidadas de aproximadamente 2,4 mil millones de USD y una producción anual que supera las 13.400 máquinas. La adquisición amplía la cartera de centros de mecanizado horizontal de DN Solutions y extiende su red de producción europea a través de cinco plantas de Heller en Alemania, el Reino Unido, los Estados Unidos, Brasil y China.

- Octubre de 2025: Samsung Electronics anunció un programa de inversión nacional de cinco años por KRW 450 billones (326 mil millones de USD), incluida la construcción de una quinta planta de fabricación de semiconductores en el campus de Pyeongtaek, y una asociación con NVIDIA para implementar más de 50.000 GPU en una nueva Megafábrica de inteligencia artificial, integrando la inteligencia artificial en los flujos de fabricación de semiconductores, móviles y robótica de Samsung.

Alcance del Informe del Mercado de Máquinas y Equipos de Torneado de Corea del Sur

El Informe del Mercado de Máquinas y Equipos de Torneado de Corea del Sur está segmentado por Tipo de Producto (Horizontal, Vertical, Tipo Suizo, Multitarea y Convencional), por Tipo de Automatización (Manual, Semiautomático y CNC Totalmente Automático) y por Industria de Usuario Final (Automotriz y Vehículos Comerciales, Aeroespacial & Defensa, y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Horizontal |

| Vertical |

| Tipo Suizo |

| Multitarea |

| Convencional |

| Manual |

| Semiautomático |

| CNC Totalmente Automático |

| Automotriz y Vehículos Comerciales |

| Aeroespacial y Defensa |

| Dispositivos Médicos e Instrumentos Quirúrgicos |

| Petróleo, Gas y Energía |

| Equipos Eléctricos, Electrónicos y de Semiconductores |

| Maquinaria Industrial General |

| Otros (Bienes de Consumo, Armamento de Defensa) |

| Por Tipo de Producto | Horizontal |

| Vertical | |

| Tipo Suizo | |

| Multitarea | |

| Convencional | |

| Por Tipo de Automatización | Manual |

| Semiautomático | |

| CNC Totalmente Automático | |

| Por Industria de Usuario Final | Automotriz y Vehículos Comerciales |

| Aeroespacial y Defensa | |

| Dispositivos Médicos e Instrumentos Quirúrgicos | |

| Petróleo, Gas y Energía | |

| Equipos Eléctricos, Electrónicos y de Semiconductores | |

| Maquinaria Industrial General | |

| Otros (Bienes de Consumo, Armamento de Defensa) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de máquinas y equipos de torneado de Corea del Sur en 2026 y cómo se espera que crezca para 2031?

El tamaño del mercado de máquinas y equipos de torneado de Corea del Sur se situó en 0,30 mil millones de USD en 2025, alcanzó 0,32 mil millones de USD en 2026 y se proyecta que llegue a 0,42 mil millones de USD en 2031 a una CAGR del 5,92%.

¿Qué categoría de producto lidera la demanda en Corea del Sur?

El segmento horizontal lideró el mercado en 2025 con una participación del 60%, ya que sigue siendo ampliamente utilizado en aplicaciones automotrices, de semiconductores e industriales generales.

¿Qué formato de automatización se está expandiendo más rápidamente en Corea del Sur?

El segmento CNC totalmente automático ya tenía una participación del 86% en 2025 y también es el segmento de automatización de más rápido crecimiento con una CAGR del 7% hasta 2031.

¿Por qué es importante la inversión en semiconductores para la demanda de máquinas herramienta en Corea del Sur?

La expansión del clúster de semiconductores está impulsando la demanda de piezas torneadas de precisión utilizadas en sistemas de manejo de obleas, deposición y servicios públicos, lo que apoya la adquisición de CNC de alta precisión.

¿Qué sector de usuario final está creciendo más rápidamente para las máquinas y equipos de torneado en Corea del Sur?

Aeroespacial y defensa es el segmento de usuario final de más rápido crecimiento, con una CAGR proyectada del 7,4% hasta 2031, respaldado por las exportaciones de defensa y los nuevos programas de componentes para motores de aeronaves.

¿Cuáles son los principales límites al crecimiento del mercado en Corea del Sur?

El alto costo de los equipos, la escasez de trabajadores calificados, la competencia en las categorías CNC estándar y los largos ciclos de reemplazo continúan frenando una adopción más rápida entre los fabricantes más pequeños.

Última actualización de la página el: