Tamaño y Participación del Mercado de HBM de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

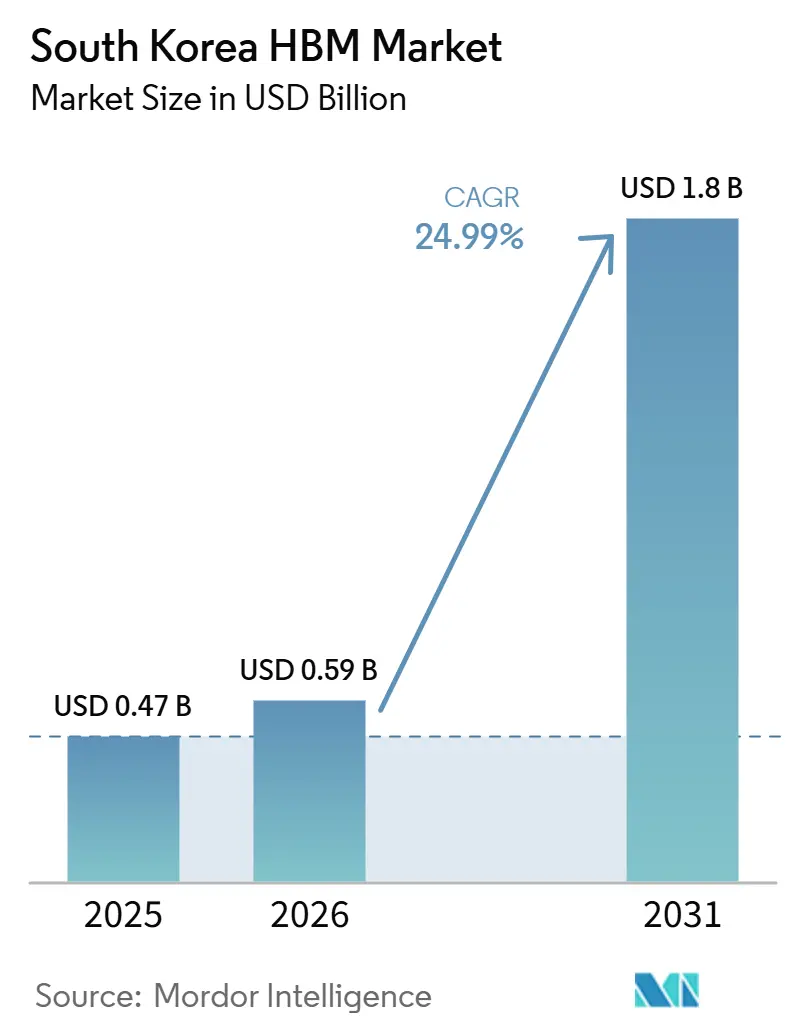

| Tamaño del mercado en el año base (2025) | 0.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.99% CAGR |

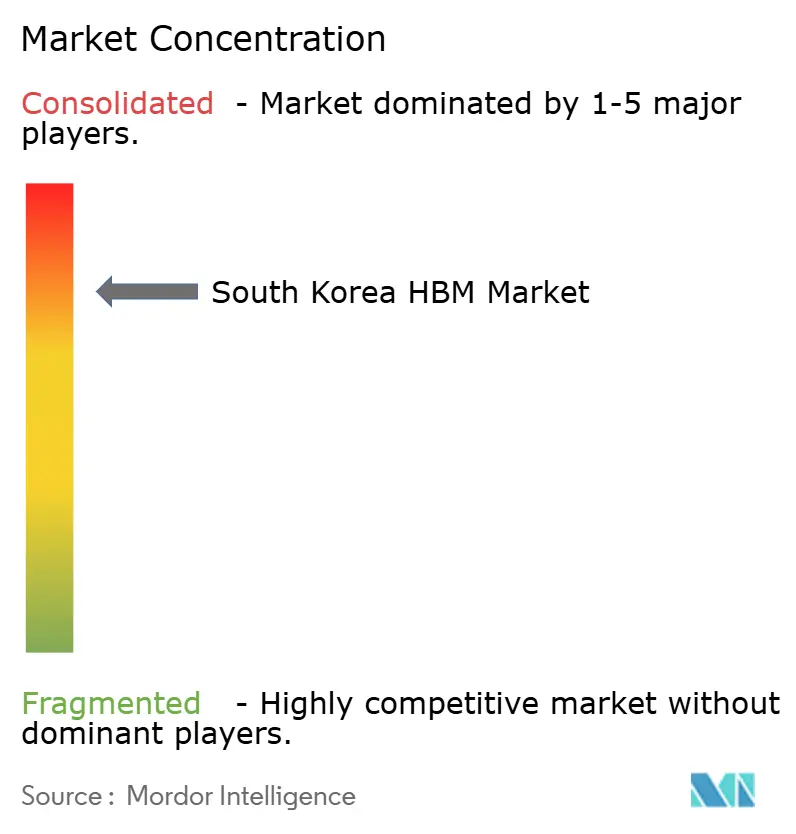

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HBM de Corea del Sur por Mordor Intelligence

El mercado de HBM de Corea del Sur fue valorado en 0,47 mil millones de USD en 2025 y se estima que crecerá desde 0,59 mil millones de USD en 2026 hasta alcanzar 1,80 mil millones de USD en 2031, a una CAGR del 24,99% durante el período de pronóstico 2026-2031. Esta expansión refleja un claro cambio en la economía de la memoria, donde el HBM ahora se sitúa en el centro del rendimiento de los sistemas de IA en lugar de servir como un componente de apoyo. El mercado de HBM de Corea del Sur también está estrechamente vinculado a la demanda de chips de IA, ya que los aceleradores de IA representaron la abrumadora participación de los ingresos por HBM en 2025, dejando a los proveedores nacionales muy expuestos a los ciclos de gasto en GPU e hiperescaladores. El mercado de HBM de Corea del Sur sigue concentrado en torno a SK hynix Inc. y Samsung Electronics Co., Ltd., y esa concentración apoya la disciplina de precios cuando los ciclos de calificación restringen el número de proveedores que pueden enviar a escala. El mercado de HBM de Corea del Sur también se beneficia del contexto político creado en 2026, ya que la ley de competitividad de semiconductores proporcionó una base legal más firme para el desarrollo de clústeres, la expansión de capacidad y una ejecución de proyectos más rápida. Los controles de exportación sobre China reforzaron aún más este patrón, impulsando una mayor parte del mercado de HBM de Corea del Sur hacia la demanda de infraestructura de IA vinculada a Estados Unidos y haciendo que la calificación de clientes, el acceso al empaquetado y el momento del producto sean centrales para la captación de ingresos futuros.

Conclusiones Clave del Informe

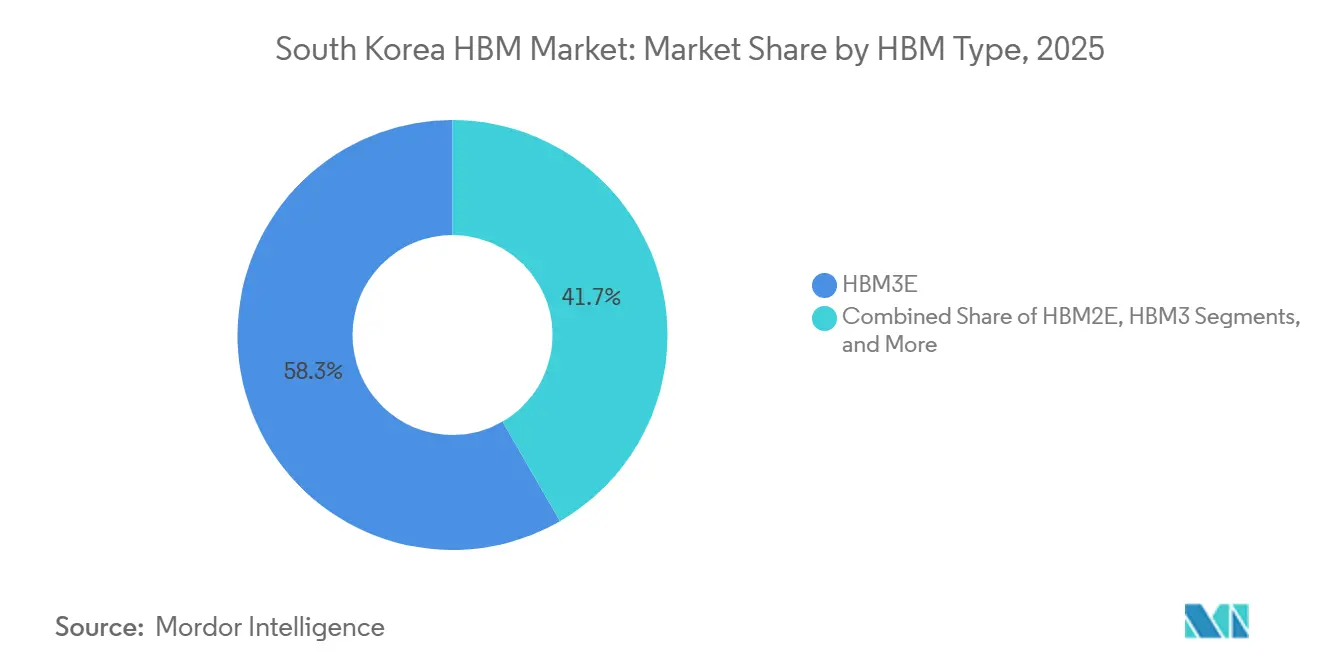

- Por tipo de HBM, el HBM3E lideró con una participación de mercado del 58,33% en el mercado de HBM de Corea del Sur en 2025, mientras que se proyecta que el HBM4 se expanda a una CAGR del 25,91% hasta 2031.

- Por nodo tecnológico, el 1α (1-Alpha) mantuvo el 49,81% de los ingresos en 2025, mientras que se proyecta que 1β y más allá crezcan a una CAGR del 26,09% hasta 2031.

- Por industria de uso final, los centros de datos mantuvieron el 86,12% de la participación del mercado de HBM de Corea del Sur en 2025 y se proyecta que crezcan a una CAGR del 26,01% hasta 2031.

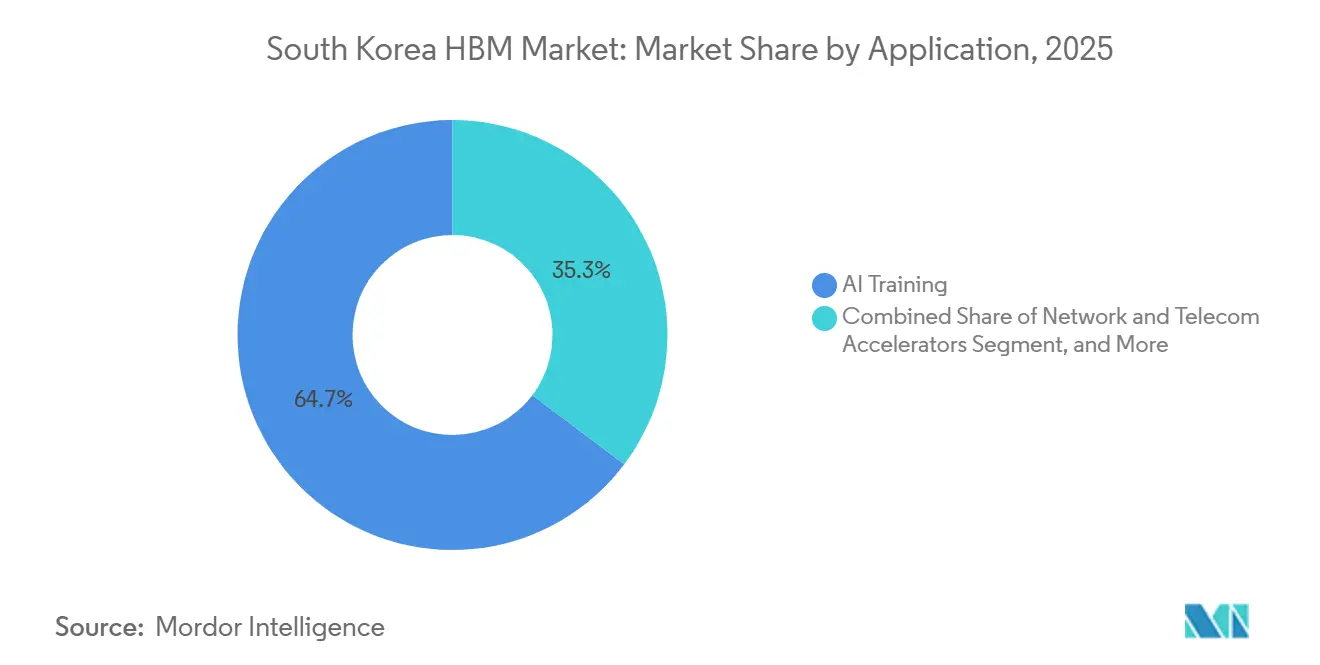

- Por aplicación, el entrenamiento de IA representó el 64,73% de los ingresos en 2025, mientras que se espera que la inferencia de IA se expanda a una CAGR del 25,03% hasta 2031.

- Por tipo de empaquetado, el empaquetado basado en interposer 2.5D representó el 94,22% del tamaño del mercado de HBM de Corea del Sur en 2025, mientras que se proyecta que el empaquetado avanzado híbrido y de próxima generación crezca a una CAGR del 25,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de HBM de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Despliegue de Aceleradores de IA en Mercados Nacionales y de Exportación | +6.5% | Global, con demanda primaria centrada en América del Norte y suministro proveniente de Corea del Sur | Corto plazo (≤ 2 años) |

| Codesarrollo de Fundición y Empaquetado en Corea del Sur Mejorando las Tasas de Aumento de HBM | +4.5% | Corea del Sur, especialmente Cheongju, Icheon y Pyeongtaek, con vínculos de empaquetado con Taiwán | Mediano plazo (2-4 años) |

| Ciclos de Calificación de Hiperescaladores que Recompensan la Capacidad Temprana de HBM3E y HBM4 | +4.0% | Global, con el mayor beneficio acumulándose para los proveedores con sede en Corea del Sur | Corto plazo (≤ 2 años) |

| Creciente Intensidad de Memoria por Servidor por Nodo de IA | +3.5% | Global, impulsado por el gasto de capital de hiperescaladores de América del Norte | Mediano plazo (2-4 años) |

| Cambio Hacia Mayor Número de Capas y Mayor Ancho de Banda por Paquete | +3.0% | Global, con fortaleza de producción concentrada en Corea del Sur | Mediano plazo (2-4 años) |

| Mejora del Rendimiento Mediante Control Avanzado de Procesos Térmicos y de Unión | +2.0% | Corea del Sur, especialmente las fábricas de Cheongju e Icheon, con efectos de suministro global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Despliegue de Aceleradores de IA en Mercados Nacionales y de Exportación

El despliegue de aceleradores de IA sigue siendo el motor de demanda más claro para el mercado de HBM de Corea del Sur, ya que la base de clientes es reducida y cada pedido grande puede redirigir una parte significativa de la producción nacional. Los chips de IA representaron más del 90% de los ingresos globales por HBM en 2025, lo que subraya cuán estrechamente la demanda de HBM se ha vinculado a la construcción de hardware de IA. El mercado de HBM de Corea del Sur también ganó un nodo de demanda nacional después de que Rebellions Inc. y Sapeon Korea se fusionaran en diciembre de 2024, formando el primer unicornio de chips de IA de Corea con un valor de 1,3 billones de KRW (929,8 millones de USD). El acelerador REBEL de Rebellions utiliza 144 GB de HBM3E, lo que le da a los proveedores de memoria de Corea del Sur al menos un cliente local de hardware de IA fuera de la cadena de hiperescaladores de EE. UU.[1]Rebellions Inc., "Rebellions y SAPEON Korea Completan la Fusión, Lanzando el Primer Unicornio de Chips de IA de Corea," Rebellions Inc., rebellions.ai Eso importa para el mercado de HBM de Corea del Sur porque crea una salida nacional pequeña pero relevante en un momento en que los controles de exportación han reducido la geografía direccionable para el HBM avanzado. La presencia de un vínculo estratégico del Grupo SK con Rebellions también apoya una pila de hardware de IA coreana más alineada verticalmente, lo que podría fortalecer la resiliencia de la demanda local si el momento de la demanda externa se vuelve desigual.

Codesarrollo de Fundición y Empaquetado en Corea del Sur Mejorando las Tasas de Aumento de HBM

El mercado de HBM de Corea del Sur también está siendo moldeado por una coordinación más estrecha entre los productores de memoria, las fundiciones y los socios de empaquetado, porque el tiempo hasta la calificación ahora importa casi tanto como la capacidad bruta de obleas. SK hynix construyó su HBM4 en torno a un dado base lógico fabricado con el proceso avanzado de TSMC, lo que le da acceso a capacidades de fundición líderes sin construir esa pila lógica internamente. SK hynix también comprometió más de 20 billones de KRW (14 mil millones de USD) para la fábrica Cheongju M15X, que inició operaciones de prueba a principios de 2026 y se esperaba que alcanzara 70.000 obleas DRAM por mes a finales de año. El proyecto adyacente P&T7 añade otros 19 billones de KRW (13 mil millones de USD) en inversión en empaquetado y pruebas, apoyando una integración más estrecha entre la producción de extremo frontal y el apilamiento de HBM. Samsung siguió un camino paralelo en Pyeongtaek, donde P4 estaba siendo equipada con herramientas DRAM 1c y el uso de EUV se amplió para apoyar los planes de producción de HBM4. Estos movimientos mejoran las tasas de aumento en el mercado de HBM de Corea del Sur al acortar la logística, reducir el riesgo de manipulación para pilas altas y estrechar el vínculo entre la migración de nodos y la preparación del paquete.

Ciclos de Calificación de Hiperescaladores que Recompensan la Capacidad Temprana de HBM3E y HBM4

Los ciclos de calificación ahora sirven como una puerta de acceso al mercado en el mercado de HBM de Corea del Sur, ya que un proveedor no puede capturar la demanda de IA líder hasta que supere la validación del cliente. Esas pruebas cubren el comportamiento térmico, la fiabilidad, la integridad de la señal y la calidad a nivel de pila en interfaces de muy alto ancho de banda, por lo que un fallo puede retrasar los ingresos durante todo un ciclo de producto. SK hynix completó el proceso de calificación de HBM4 de NVIDIA y comenzó los envíos en masa en febrero de 2026, lo que le dio acceso de primer movimiento a la plataforma Vera Rubin y otros programas de IA personalizados. El HBM3E de 12 capas de Samsung requirió un proceso de calificación extendido antes de ingresar a la cadena de suministro de NVIDIA en septiembre de 2025, dejando la ventana de ingresos más temprana en gran medida con SK hynix y Micron. Esta estructura mantiene el mercado de HBM de Corea del Sur estrechamente vinculado a la madurez del proceso, porque la validación temprana se traduce directamente en compromisos de suministro plurianuales y precios más sólidos. También significa que la infraestructura de pruebas, los controles de fiabilidad del paquete y la consistencia de la pila tienen un peso estratégico comparable a la expansión de fábricas.

Creciente Intensidad de Memoria por Servidor por Nodo de IA

El mercado de HBM de Corea del Sur también se está beneficiando de un aumento constante en el contenido de memoria por sistema de IA, ya que cada nueva generación de aceleradores lleva más capacidad de HBM que la anterior. El seguimiento de la industria citado en el material fuente mostró que la capacidad de HBM por ASIC de IA pasaba de configuraciones de 96 GB o 192 GB hacia 216 GB o 288 GB por paquete en sistemas más nuevos. Micron declaró en Computex 2026 que el contenido de memoria por servidor se había duplicado durante los 3 años anteriores y que las longitudes de contexto de IA habían estado creciendo rápidamente, lo que apoya un requisito de memoria creciente por despliegue. Deloitte también proyectó el gasto de capital global en centros de datos de IA en 400-450 mil millones de USD en 2026 y cerca de 1 billón de USD para 2028, lo que refuerza la escala del gasto en infraestructura ahora vinculado a la demanda de memoria avanzada. En el mercado de HBM de Corea del Sur, ese efecto de intensidad importa porque la memoria adicional por acelerador o por bastidor aumenta la demanda de HBM incluso sin un aumento correspondiente en los volúmenes de unidades de servidores. El resultado es una trayectoria de crecimiento que depende no solo del número de sistemas de IA instalados, sino también de la memoria que cada nodo requiere para soportar modelos más grandes y ventanas de contexto más largas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Calificación por Estrictas Puertas de Validación de Clientes | -4.0% | Global, con implicaciones uniformes para todos los proveedores de HBM con sede en Corea del Sur | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Empaquetado Avanzado que Limitan la Conversión de Envíos | -3.5% | Concentrado en la capacidad de empaquetado de Taiwán, con efectos secundarios en los proveedores de Corea del Sur | Mediano plazo (2-4 años) |

| Alta Intensidad de Capital para el Aumento de HBM Sub-1Z y de Próxima Generación | -2.5% | Clústeres de Corea del Sur, incluidos Cheongju, Pyeongtaek e Icheon, con efectos globales de gasto de capital | Largo plazo (≥ 4 años) |

| Restricciones Térmicas y de Integridad de Señal a Mayor Altura de Pila | -1.5% | Global, afectando a todos los proveedores, aunque las empresas surcoreanas están activas en la mitigación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Calificación por Estrictas Puertas de Validación de Clientes

El riesgo de calificación sigue siendo una de las principales restricciones del mercado de HBM de Corea del Sur, ya que cada nueva generación de HBM reinicia un largo proceso de validación antes de que puedan comenzar los envíos en volumen. Estas revisiones cubren el comportamiento térmico, la estabilidad de la interfaz, las pruebas a velocidad y la consistencia de la Pila Buena Conocida, por lo que un defecto o problema de fiabilidad puede paralizar a un proveedor durante meses. El ejemplo de Samsung hizo visible este riesgo porque su HBM3E de 12 capas pasó por múltiples rondas de validación antes de cumplir los requisitos de NVIDIA en septiembre de 2025. Ese retraso entregó efectivamente la parte más temprana y de mayor valor del ciclo de producto a rivales calificados más rápidamente. El mercado de HBM de Corea del Sur, por lo tanto, depende no solo de fabricar pilas avanzadas, sino también de demostrar que esas pilas pueden operar de manera fiable en las plataformas de aceleradores más exigentes. Este riesgo es estructural porque cada generación empuja hacia mayor densidad, márgenes térmicos más estrechos y umbrales de clientes más exigentes, lo que mantiene muy alta la penalización por calificación tardía.

Cuellos de Botella en el Empaquetado Avanzado que Limitan la Conversión de Envíos

El mercado de HBM de Corea del Sur también enfrenta un cuello de botella en el empaquetado porque las pilas de HBM no generan ingresos para el cliente final hasta que pasan por el empaquetado avanzado de interposer y se convierten en módulos de aceleradores desplegables. En la práctica, eso significa que el suministro coreano de HBM puede superar el número de paquetes de aceleradores terminados que el ecosistema puede ensamblar. El material fuente señala que la capacidad CoWoS de TSMC se estaba moviendo hacia 120.000-130.000 obleas por mes a finales de 2026, frente a las 35.000 obleas por mes a finales de 2024, aunque las líneas permanecían fuertemente reservadas hasta 2027. Esto crea una restricción de conversión real para el mercado de HBM de Corea del Sur porque una mayor producción de memoria en sentido ascendente no se traduce automáticamente en más sistemas entregables. El compromiso de 19 billones de KRW (13 mil millones de USD) de SK hynix en empaquetado y pruebas en Cheongju muestra que los actores locales están tratando de reducir esta dependencia con el tiempo. El aumento del gasto de capital de Amkor en 2026 en empaquetado 2.5D y de alta densidad de abanico también apunta al mismo problema, aunque esas instalaciones sirven a una combinación de empaquetado más amplia que las configuraciones de aceleradores de IA más avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de HBM: El HBM3E Lidera por Volumen pero el HBM4 Cambia la Combinación de Ingresos

El HBM3E representó el 58,33% de los ingresos en 2025 y siguió siendo el ancla de volumen del mercado de HBM de Corea del Sur, ya que respaldó las principales plataformas de aceleradores en uso comercial durante ese período. Sirvió como la capa de memoria de trabajo para los programas NVIDIA Blackwell y AMD MI350, lo que lo mantuvo en el centro de la demanda de producción a corto plazo. Se proyecta que el HBM4 crezca a una CAGR del 25,91% hasta 2031, y ese ritmo refleja la transición de los sistemas NVIDIA Rubin y AMD MI400 hacia un despliegue comercial más amplio. El HBM2E y el HBM3 permanecen en la combinación, pero están cada vez más vinculados a despliegues de HPC heredados y gráficos profesionales en lugar de los clústeres de IA más nuevos. El mercado de HBM de Corea del Sur, por lo tanto, muestra un patrón dividido en el que una generación establecida todavía representa la mayor parte del volumen de envíos actual, mientras que la próxima generación está comenzando a impulsar el perfil de crecimiento hacia arriba.

Esa transición no estará gobernada únicamente por la capacidad, porque el momento de la calificación continúa determinando qué proveedor captura las ventanas de demanda más tempranas y de mayor valor. SK hynix se adelantó con HBM4, utilizando su proceso 1bnm y el empaquetado Advanced MR-MUF, lo que permitió envíos en volumen en 2026. Samsung tomó una ruta diferente al vincular su estrategia de dado base HBM4 al proceso de 4nm de Samsung Foundry y apuntando a la unión de cobre híbrida para HBM4E. Esto crea una estructura competitiva donde los ingresos por HBM4 se dividirán por el éxito de la validación y el momento del cliente en lugar de la simple disponibilidad de obleas. La industria de HBM de Corea del Sur, por lo tanto, está atravesando una etapa donde la base instalada todavía depende del HBM3E, pero el posicionamiento estratégico y los precios futuros estarán cada vez más moldeados por la calificación del HBM4. Por eso el mercado de HBM de Corea del Sur continúa llevando tanto una capa de volumen madura como una capa premium de crecimiento más rápido al mismo tiempo.

Por Nodo Tecnológico: El 1α Mantiene la Base Mientras que el 1β y Más Allá Impulsa la Expansión

El nodo 1α mantuvo el 49,81% de los ingresos en 2025 y formó la base para la producción actual de HBM3E, lo que le dio la mayor participación del mercado de HBM de Corea del Sur en ese momento. Tanto SK hynix como Samsung dependieron de esta generación de nodos, ya que suministraron los productos HBM dominantes utilizados en los despliegues de IA actuales. El crecimiento más rápido est en 1β y más allá, que se proyecta que aumente a una CAGR del 26,09% de 2026 a 2031, ya que sustenta la producción de HBM4. SK hynix utilizó su proceso de clase 1bnm para HBM4 e indicó que los niveles de rendimiento eran comparables a los de la producción de HBM3E de 12 capas, reduciendo un riesgo de ejecución importante para la próxima generación. Samsung estaba preparando DRAM 1c para su camino hacia HBM4 e informó evaluaciones de rendimiento interno a 11,7 Gbps, con la instalación Pyeongtaek P4 siendo preparada en torno a esa dirección de nodo.

Las familias de nodos más antiguas, como 1X y 1Y, están perdiendo relevancia para la asignación avanzada de HBM porque el mercado de HBM de Corea del Sur está desplazando constantemente la capacidad hacia generaciones más densas y eficientes. El nodo 1Z todavía tiene un papel en el volumen transitional de HBM3 y el soporte de HPC heredado, por lo que no está desapareciendo de inmediato. La revisión de JEDEC del techo de altura del paquete HBM4 a 775 µm extendió la vida comercial del empaquetado basado en microbumps y alivió la urgencia de un cambio inmediato a la unión híbrida. Ese cambio de estándares importa porque le da a las inversiones actuales en el proceso 1β una pista de ingresos más larga antes de que la próxima transición de empaquetado se vuelva inevitable. La industria de HBM de Corea del Sur, por lo tanto, gana tiempo para monetizar las inversiones actuales en nodos antes de que HBM4E y productos posteriores fuercen un cambio más profundo en la arquitectura de unión. Esto mantiene la hoja de ruta de nodos del mercado de HBM de Corea del Sur alineada con una transición de empaquetado más escalonada en lugar de una ruptura repentina.

Por Industria de Uso Final: Los Centros de Datos Dominan Mientras los Canales de Demanda Adyacentes Comienzan a Formarse

Los centros de datos representaron el 86,12% de los ingresos y el 86,12% del mercado de HBM de Corea del Sur en 2025, convirtiéndolos en el centro de demanda casi exclusivo para el HBM avanzado. Se proyecta que el mismo segmento crezca a una CAGR del 26,01% hasta 2031, lo que muestra que el segmento dominante también se espera que siga siendo la base de uso final de expansión más rápida. Esa combinación refleja el universo práctico de compradores para el HBM avanzado, donde los hiperescaladores, los proveedores de nube y los proveedores de plataformas GPU representan la mayor parte de la producción disponible. El mercado de HBM de Corea del Sur, por lo tanto, sigue siendo impulsado de manera abrumadora por la adquisición de infraestructura de IA en lugar de una demanda electrónica de base amplia. Incluso donde existen usos adyacentes, son pequeños en comparación con la escala de los clústeres de entrenamiento e inferencia de centros de datos que se están desplegando globalmente.

La electrónica de consumo sigue siendo una categoría menor porque las generaciones actuales de HBM son demasiado costosas e intensivas en energía para una integración amplia en dispositivos, por lo que este segmento refleja opcionalidad más que peso comercial presente. La electrónica automotriz es más creíble a largo plazo porque se espera que la inferencia de IA basada en vehículos crezca a medida que evolucionen la autonomía y los sistemas avanzados de asistencia al conductor. Ese camino todavía implica una carga de validación distinta porque los estándares de calificación automotriz como ISO 26262 extienden los ciclos de aprobación para dispositivos de memoria en sistemas de vehículos. La infraestructura de telecomunicaciones también sigue siendo relevante a medida que las redes habilitadas por IA y los sistemas inalámbricos de próxima generación crean una posible demanda futura de memoria de alto ancho de banda. Estas categorías importan colectivamente porque muestran dónde podría surgir la diversificación una vez que la construcción de centros de datos absorba ligeramente menos del suministro direccionable. El mercado de HBM de Corea del Sur todavía está lejos de estar equilibrado entre los usos finales, pero la estructura ya insinúa dónde pueden desarrollarse grupos de demanda secundaria más adelante en el período de pronóstico.

Por Aplicación: El Entrenamiento de IA Lidera los Ingresos Actuales Mientras la Inferencia se Convierte en el Próximo Motor Estructural

El entrenamiento de IA representó el 64,73% de los ingresos por aplicación en 2025, convirtiéndolo en el rol más grande en el mercado de HBM de Corea del Sur durante el período base. Los clústeres de preentrenamiento de modelos grandes necesitan el máximo ancho de banda por acelerador, por lo que las cargas de trabajo de entrenamiento consumen naturalmente la mayor parte de la asignación de HBM avanzado. Los servidores HPC siguieron siendo una aplicación secundaria estable porque los despliegues de computación científica y supercomputación nacional todavía requieren un ancho de banda de memoria muy alto. Se proyecta que la inferencia de IA crezca a una CAGR del 25,03% de 2026 a 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado de HBM de Corea del Sur. Ese patrón de crecimiento es importante porque las cargas de trabajo de inferencia están cada vez más limitadas por el ancho de banda de memoria a medida que aumentan los tamaños de los modelos, y los modelos completos no caben en la caché limitada en el chip. El mercado, por lo tanto, está comenzando a cambiar de una base de ingresos liderada por el entrenamiento hacia una combinación más equilibrada donde la inferencia se vuelve mucho más importante para la demanda futura de bits.

Los gráficos y la visualización siguen presentes, pero su participación está limitada porque la asignación de HBM se ha desplazado hacia clientes de IA que pueden pagar más por el suministro limitado de vanguardia. Los aceleradores de red y telecomunicaciones todavía están en una etapa temprana y dependen de futuras actualizaciones de ASIC de enrutadores y casos de uso de inferencia en el borde. La implicación más profunda para el mercado de HBM de Corea del Sur es que las prioridades de rendimiento pueden cambiar a medida que escala la inferencia, con el ancho de banda por vatio y la eficiencia térmica volviéndose más visibles junto al ancho de banda bruto. El material fuente también señala una expectativa de que la inferencia podría superar al entrenamiento como el tipo de carga de trabajo dominante para 2029, lo que reforzaría ese cambio en las prioridades de optimización. Los proveedores que mejoren el control térmico y la precisión de la unión antes estarán mejor posicionados para esa combinación de aplicaciones. El mercado de HBM de Corea del Sur, por lo tanto, enfrenta un futuro donde el crecimiento de las aplicaciones sigue siendo sólido, pero las prioridades de diseño de productos se alejan gradualmente de servir únicamente a los clústeres de entrenamiento más grandes.

Por Tipo de Empaquetado: El Empaquetado Basado en Interposer 2.5D Mantiene la Base Mientras el Empaquetado Híbrido Define el Próximo Paso

El empaquetado basado en interposer 2.5D representó el 94,22% de los ingresos en 2025 y el 94,22% del mercado de HBM de Corea del Sur, demostrando cuán completamente esta arquitectura domina los despliegues comerciales actuales. Cada familia principal de aceleradores de IA en producción depende de la integración de interposer de clase CoWoS, por lo que esta ruta de empaquetado sigue siendo la vía de entrega estándar para los sistemas HBM avanzados. La expansión de capacidad en la capa de empaquetado ha sido significativa, aunque el ecosistema sigue siendo limitado porque la demanda de aceleradores de IA creció más rápido que el rendimiento de empaquetado avanzado disponible. El empaquetado avanzado de abanico mantuvo solo una pequeña participación, aunque sigue siendo relevante para aceleradores de nivel inferior y casos de uso de IA en el borde seleccionados donde el acceso a CoWoS es limitado. El mercado de HBM de Corea del Sur, por lo tanto, sigue estando fuertemente vinculado a una arquitectura de empaquetado, y esa dependencia refuerza la importancia de la asignación de capacidad de empaquetado externo.

Se proyecta que el empaquetado avanzado híbrido y de próxima generación crezca a una CAGR del 25,64% hasta 2031, lo que lo convierte en la categoría de empaquetado de más rápido crecimiento en el mercado de HBM de Corea del Sur. La especificación de altura actualizada de JEDEC retrasó la adopción obligatoria de la unión híbrida para HBM4, pero no cambió la dirección a largo plazo hacia la interconexión de cobre a cobre sin bumps. Samsung ha estado desarrollando la unión de cobre híbrida para HBM4E, y SK hynix también ha apuntado a esa generación para la adopción de unión híbrida con pilas de 20 capas en vista.[2]Samsung Electronics, "Samsung Electronics Avanza en Tecnología de Memoria de Próxima Generación para la Era de la IA," Samsung Electronics, samsung.com A medida que aumentan las alturas de las pilas y el ancho de banda por paquete, el empaquetado pasa de ser una función de soporte a ser una restricción de rendimiento central. Eso convierte la próxima transición de empaquetado en uno de los problemas tecnológicos más importantes en el mercado de HBM de Corea del Sur durante los años exteriores del pronóstico. El cambio llevará tiempo, pero la lógica comercial ya apunta a que las arquitecturas de estilo híbrido se conviertan en la eventual ruta de volumen.

Análisis Geográfico

El papel de Corea del Sur en la cadena de suministro global de HBM está inusualmente concentrado porque su capacidad de producción está concentrada dentro de un número muy pequeño de empresas y clústeres de fabricación. SK hynix por sí solo representó alrededor del 62% de los envíos globales de HBM en el segundo trimestre de 2025, y el mercado de HBM de Corea del Sur siguió anclado por SK hynix y Samsung, sus únicos fabricantes nacionales de HBM. Esto le da a Corea del Sur una posición estructuralmente dominante en el suministro de memoria avanzada, aunque la demanda final está concentrada fuera del país. La huella de producción principal está en Icheon y Yongin para SK Hynix, en Cheongju para la fábrica M15X y el proyecto P&T7, y en Pyeongtaek para los campus P3 y P4 de Samsung. El mercado de HBM de Corea del Sur también ganó una base institucional más sólida después de que la ley de competitividad de semiconductores fuera aprobada en enero de 2026 y creara un mecanismo más claro para la designación de clústeres fuera del área metropolitana de Seúl.

Ese cambio legal importa porque apoya la diversificación geográfica de la inversión en semiconductores dentro del país. El material fuente identifica la región suroccidental de Honam como un segundo centro de semiconductores bajo esta dirección de política más amplia. La geografía de exportación está aún más concentrada que la geografía de producción, ya que los envíos avanzados de HBM están ahora estrechamente alineados con la demanda de infraestructura de IA de EE. UU. La Oficina de Industria y Seguridad del Departamento de Comercio de EE. UU. extendió los controles de exportación de HBM a China en diciembre de 2024, apuntando a productos por encima de un umbral de densidad de ancho de banda de memoria de 2 GB/s por mm². Como resultado, el mercado de HBM de Corea del Sur se vinculó aún más a los ciclos de adquisición de hiperescaladores y GPU de EE. UU., con las relaciones con NVIDIA teniendo un peso especial para SK hynix. Esa concentración direccional profundiza la dependencia del gasto de capital en IA de América del Norte, aunque la base de fabricación sigue siendo casi completamente dentro de Corea del Sur.

Los planes de inversión privada han igualado esa importancia estratégica a una escala muy grande. Samsung Electronics y SK Group comprometieron 800 billones de KRW (519 mil millones de USD) para 4 nuevas fábricas de memoria en la región de Honam en el suroeste y 81 billones de KRW (52 mil millones de USD) para infraestructura de empaquetado de HBM en Chungcheong.[3]SK hynix Newsroom, "Perspectiva del Mercado 2026, el HBM de SK hynix Impulsará el Auge de la Memoria de IA," SK hynix Newsroom, news.skhynix.com Amkor también se comprometió a expandir la capacidad de empaquetado avanzado en Gwangju, lo que añade más apoyo nacional en la capa OSAT. Estos compromisos muestran que el mercado de HBM de Corea del Sur no solo está expandiendo la producción, sino también ampliando la huella nacional que apoya el crecimiento futuro del suministro. En términos geográficos, Corea del Sur está pasando de una base de producción concentrada hacia una red de semiconductores más distribuida, mientras sigue estando estrechamente expuesta a la concentración de demanda de IA en el extranjero.

Panorama Competitivo

El mercado de HBM de Corea del Sur está altamente concentrado porque solo SK Hynix y Samsung Electronics producen HBM a nivel nacional, y ambas empresas se sitúan en el centro de la posición estratégica del país en el suministro global de memoria de IA. SK hynix construyó una sólida ventaja al calificarse temprano en los ciclos de productos de NVIDIA y al comercializar pilas multicapa avanzadas antes que la mayoría de sus rivales. Su posición fue reforzada por el empaquetado Advanced MR-MUF, la preparación temprana para HBM4 y la estrecha coordinación con TSMC en el dado base lógico. El enfoque competitivo de Samsung se ha inclinado más hacia la diferenciación técnica a través de la integración de fundición y su impulso hacia la unión de cobre híbrida para HBM4. El mercado de HBM de Corea del Sur, por lo tanto, no gira en torno a un gran número de proveedores similares, sino en torno a 2 rivales muy grandes que utilizan diferentes caminos de ejecución para llegar al mismo conjunto de clientes premium.

Los movimientos estratégicos recientes subrayan ese patrón. SK hynix comenzó los envíos en masa de HBM4 de 12 capas en febrero de 2026 tras la validación final para la plataforma Vera Rubin de NVIDIA, lo que le dio una ventaja de primer calificado en el nivel de ingresos más nuevo. Samsung reingresó a la cadena de suministro de NVIDIA para HBM3E de 12 capas en septiembre de 2025 tras un período de calificación extendido, lo que lo restableció como un proveedor creíble para futuros contratos de HBM4. SK hynix también comprometió grandes programas de capital en Cheongju y continuó construyendo su camino hacia HBM4 y el empaquetado futuro, lo que muestra cómo la capacidad, el empaquetado y la calificación ahora se están planificando juntos. Samsung, por su parte, vinculó su hoja de ruta de HBM más estrechamente a Samsung Foundry y al ciclo de inversión de Pyeongtaek P4, lo que podría importar si el diseño integrado de memoria y lógica se convierte en una fuente mayor de diferenciación. El mercado de HBM de Corea del Sur sigue concentrado, pero no es estático porque cada generación de productos puede cambiar el impulso relativo entre los 2 líderes.

Una segunda capa competitiva se está formando en torno al empaquetado, el equipo y el diseño de chips de IA nacionales. El aumento del gasto de capital de Amkor Technology para 2026 muestra que el empaquetado avanzado se está volviendo más estratégicamente importante dentro del mercado de HBM de Corea del Sur, especialmente a medida que los cuellos de botella de CoWoS limitan la conversión de envíos. Rebellions también importa porque es la única empresa coreana nacional de chips de IA en el material fuente que despliega HBM3E a escala comercial, y eso la convierte en un participante local significativo del lado de la demanda. El papel de JEDEC en los estándares también sigue siendo estratégicamente importante porque las reglas de paquetes ahora determinan cuándo los nuevos enfoques de unión se vuelven necesarios para toda la base de proveedores.[4]JEDEC, "Estándar DRAM de Memoria de Alto Ancho de Banda JESD235," Asociación de Tecnología de Estado Sólido JEDEC, jedec.org En conjunto, la estructura competitiva del mercado de HBM de Corea del Sur combina un núcleo de fabricación muy concentrado con una capa exterior más amplia de actores de empaquetado, equipos y diseño que influyen en la rapidez con que la nueva capacidad puede convertirse en ingresos.

Líderes de la Industria de HBM de Corea del Sur

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Corea del Sur presentó un plan de inversión combinado de 800 billones de KRW (519 mil millones de USD) de Samsung Electronics y SK Group para 4 nuevas fábricas de memoria en la región suroccidental de Honam, apuntando específicamente a la producción de HBM, junto con 81 billones de KRW (52 mil millones de USD) para infraestructura de empaquetado de HBM en la región de Chungcheong, el mayor compromiso coordinado de inversión en semiconductores en la historia del país, diseñado para duplicar la capacidad nacional de producción de memoria en 5 años.

- Junio de 2026: Los ingresos por HBM4 de Samsung Electronics superaron los 1 mil millones de USD en los primeros 4 meses de disponibilidad comercial, con discusiones de suministro en curso para programas ASIC personalizados de hiperescaladores y adyacentes a NVIDIA, incluidos Broadcom y AMD.

- Mayo de 2026: SK hynix recibió propuestas de inversión directa de empresas tecnológicas globales, incluidas ofertas para cofinanciar la fábrica Yongin Y1 con una inversión total comprometida de 31 billones de KRW (22,8 mil millones de USD), junto con apoyo de financiamiento para la adquisición de equipos de litografía EUV de ASML, lo que refleja el interés de los hiperescaladores en asegurar el suministro futuro de HBM.

- Marzo de 2026: Amkor Technology anunció planes para aumentar el gasto de capital a 2,5-3 mil millones de USD en 2026, priorizando la expansión del empaquetado 2.5D y de alta densidad de abanico en sus instalaciones de Songdo, Incheon y Taiwán, con ingresos de empaquetado avanzado que se espera casi tripliquen año tras año.

Alcance del Informe del Mercado de HBM de Corea del Sur

El Mercado de HBM de Corea del Sur se refiere al mercado de productos y soluciones de memoria de alto ancho de banda (HBM) en Corea del Sur, cubriendo su desarrollo, fabricación, distribución y uso en aplicaciones como inteligencia artificial, computación de alto rendimiento, procesamiento gráfico, centros de datos y sistemas de semiconductores avanzados.

El Informe del Mercado de HBM de Corea del Sur está Segmentado por Tipo de HBM (HBM2E, HBM3, HBM3E y HBM4), Nodo Tecnológico (Nodos 1X/1Y, Nodo 1Z, 1α (1-Alpha) y 1β y Más Allá), Industria de Uso Final (Centros de Datos, Electrónica de Consumo, Electrónica Automotriz, Infraestructura de Telecomunicaciones y Otras Industrias de Usuarios Finales), Aplicación (Entrenamiento de IA, Inferencia de IA, Servidores HPC, Gráficos y Visualización, Aceleradores de Red y Telecomunicaciones) y Tipo de Empaquetado (Empaquetado Basado en Interposer 2.5D, Empaquetado Avanzado de Abanico y Empaquetado Avanzado Híbrido/de Próxima Generación). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Nodos 1X/1Y |

| Nodo 1Z |

| 1α (1-Alpha) |

| 1β y Más Allá |

| Centros de Datos |

| Electrónica de Consumo |

| Electrónica Automotriz |

| Infraestructura de Telecomunicaciones |

| Otras Industrias de Usuarios Finales |

| Entrenamiento de IA |

| Inferencia de IA |

| Servidores HPC |

| Gráficos y Visualización |

| Aceleradores de Red y Telecomunicaciones |

| Empaquetado Basado en Interposer 2.5D |

| Empaquetado Avanzado de Abanico |

| Empaquetado Avanzado Híbrido/de Próxima Generación |

| Por Tipo de HBM | HBM2E |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| Por Nodo Tecnológico | Nodos 1X/1Y |

| Nodo 1Z | |

| 1α (1-Alpha) | |

| 1β y Más Allá | |

| Por Industria de Uso Final | Centros de Datos |

| Electrónica de Consumo | |

| Electrónica Automotriz | |

| Infraestructura de Telecomunicaciones | |

| Otras Industrias de Usuarios Finales | |

| Por Aplicación | Entrenamiento de IA |

| Inferencia de IA | |

| Servidores HPC | |

| Gráficos y Visualización | |

| Aceleradores de Red y Telecomunicaciones | |

| Por Tipo de Empaquetado | Empaquetado Basado en Interposer 2.5D |

| Empaquetado Avanzado de Abanico | |

| Empaquetado Avanzado Híbrido/de Próxima Generación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de HBM de Corea del Sur?

El mercado de HBM de Corea del Sur fue valorado en 0,47 mil millones de USD en 2025, alcanzó 0,59 mil millones de USD en 2026 y se proyecta que llegue a 1,80 mil millones de USD en 2031 a una CAGR del 24,99%.

¿Qué área de uso final impulsa la mayor parte de la demanda de HBM en Corea del Sur?

Los centros de datos dominan la demanda, manteniendo el 86,12% de los ingresos en 2025, porque los hiperescaladores y las plataformas GPU absorben la mayor parte de la producción avanzada de HBM.

¿Qué generación de HBM lidera los ingresos actuales en Corea del Sur?

El HBM3E lideró la combinación de ingresos en 2025 con una participación del 58,33%, reflejando su papel en los programas de aceleradores de IA comerciales más grandes.

¿Cuál es la aplicación de más rápido crecimiento para el HBM en Corea del Sur?

La inferencia de IA es la aplicación de más rápido crecimiento, con una CAGR proyectada del 25,03% hasta 2031, a medida que el servicio de modelos se vuelve más intensivo en ancho de banda de memoria.

¿Por qué el empaquetado es tan importante para la cadena de suministro de HBM de Corea del Sur?

El empaquetado avanzado es crítico porque las pilas de HBM deben pasar por el ensamblaje basado en interposer antes de convertirse en módulos de aceleradores utilizables, y los límites del empaquetado pueden restringir la conversión de envíos.

¿Qué tan concentrada es la competencia entre los proveedores de HBM de Corea del Sur?

La competencia está altamente concentrada porque SK hynix y Samsung Electronics son los únicos fabricantes nacionales de HBM, y los ciclos de calificación de clientes dificultan que proveedores adicionales escalen rápidamente.

Última actualización de la página el: