Tamaño y Participación del Mercado de Fundición a Presión de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

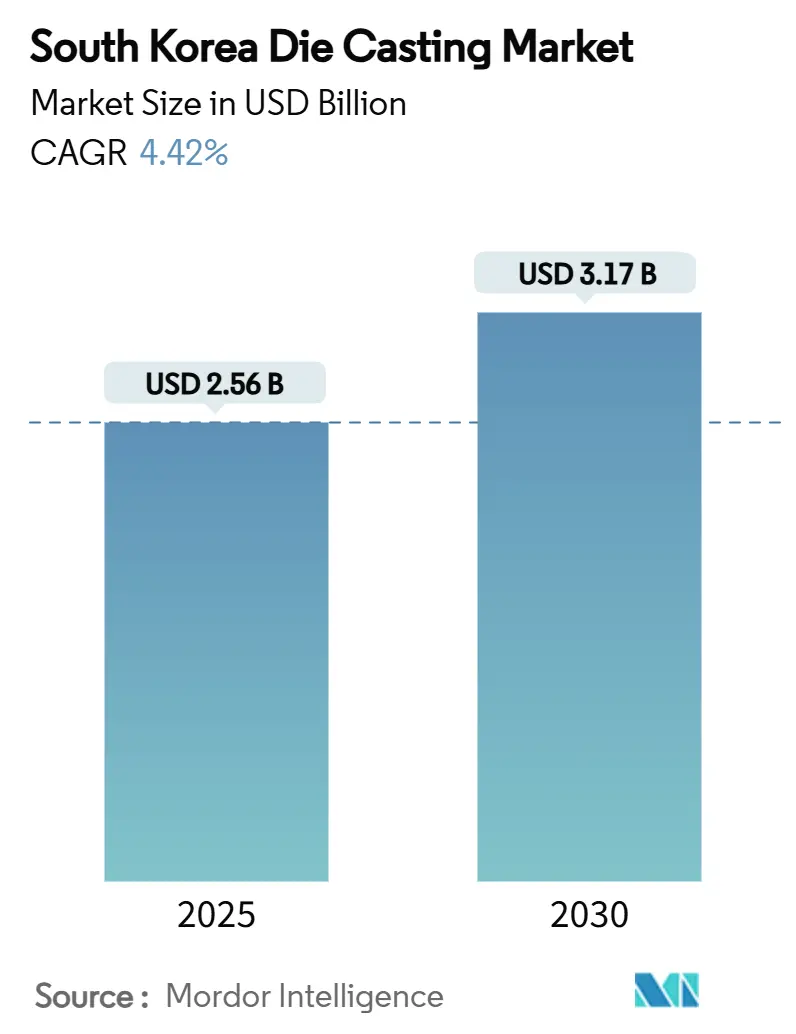

| Tamaño del Mercado (2025) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fundición a Presión de Corea del Sur por Mordor Intelligence

El tamaño del Mercado de Fundición a Presión de Corea del Sur se estima en USD 2,56 mil millones en 2025, y se espera que alcance los USD 3,17 mil millones en 2030, a una CAGR del 4,42% durante el período de pronóstico (2025-2030). Este impulso refleja el empuje estratégico del país hacia la movilidad eléctrica, la inversión sostenida en actualizaciones de fábricas inteligentes y la rápida ampliación de la capacidad de fabricación de semiconductores. Los fabricantes de automóviles de primer nivel están implementando programas estructurales de "hiperfundición", los grandes fabricantes de electrónica exigen tolerancias térmicas más estrictas, y los incentivos gubernamentales compensan los costos de capital iniciales para la nueva capacidad. En conjunto, estas fuerzas están ampliando la diversidad de usos finales, elevando los requisitos de calidad y abriendo oportunidades de espacio en blanco en componentes para vehículos de hidrógeno y flujos de materias primas de economía circular, reforzando la visibilidad de crecimiento a largo plazo del mercado de fundición a presión de Corea del Sur.

Conclusiones Clave del Informe

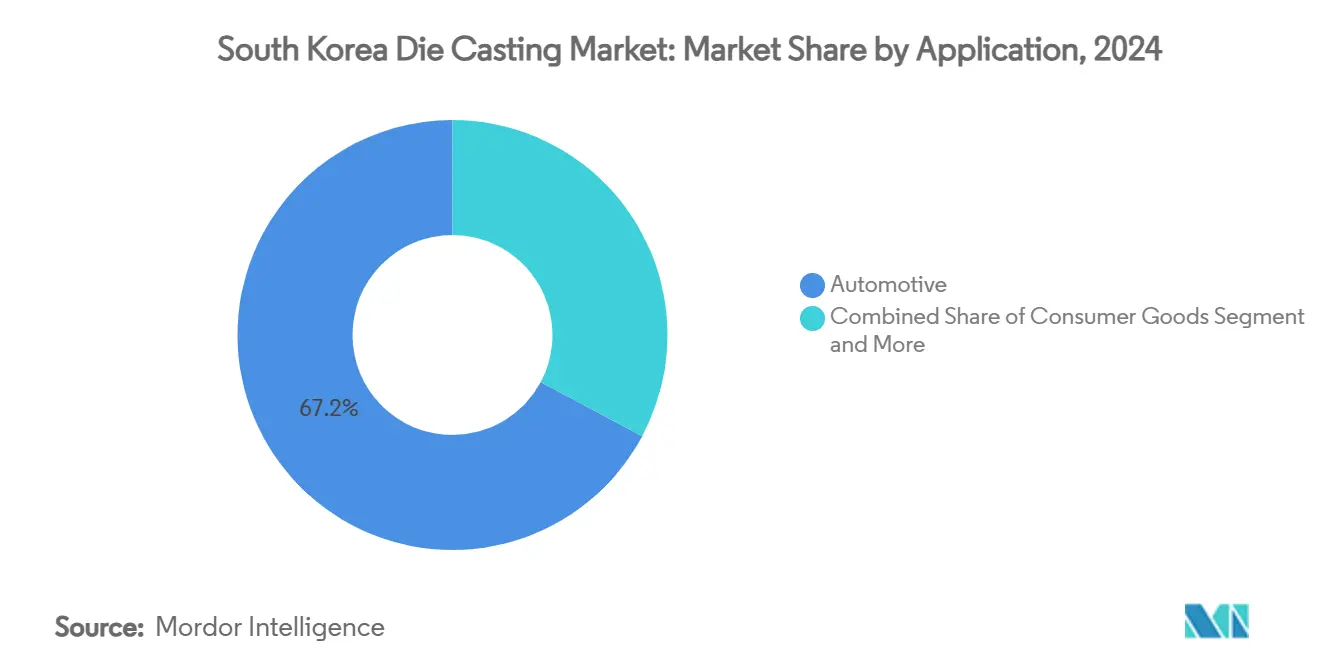

- Por aplicación, el segmento automotriz capturó el 67,17% de la participación del mercado de fundición a presión de Corea del Sur en 2024, y se proyecta que electrónica y comunicaciones se expanda a la CAGR más rápida del 4,61% entre 2025 y 2030.

- Por proceso, la fundición a presión de alta presión mantuvo una participación de ingresos del 52,28% en 2024, mientras que la fundición a presión al vacío registrará una CAGR del 4,56% hasta 2030.

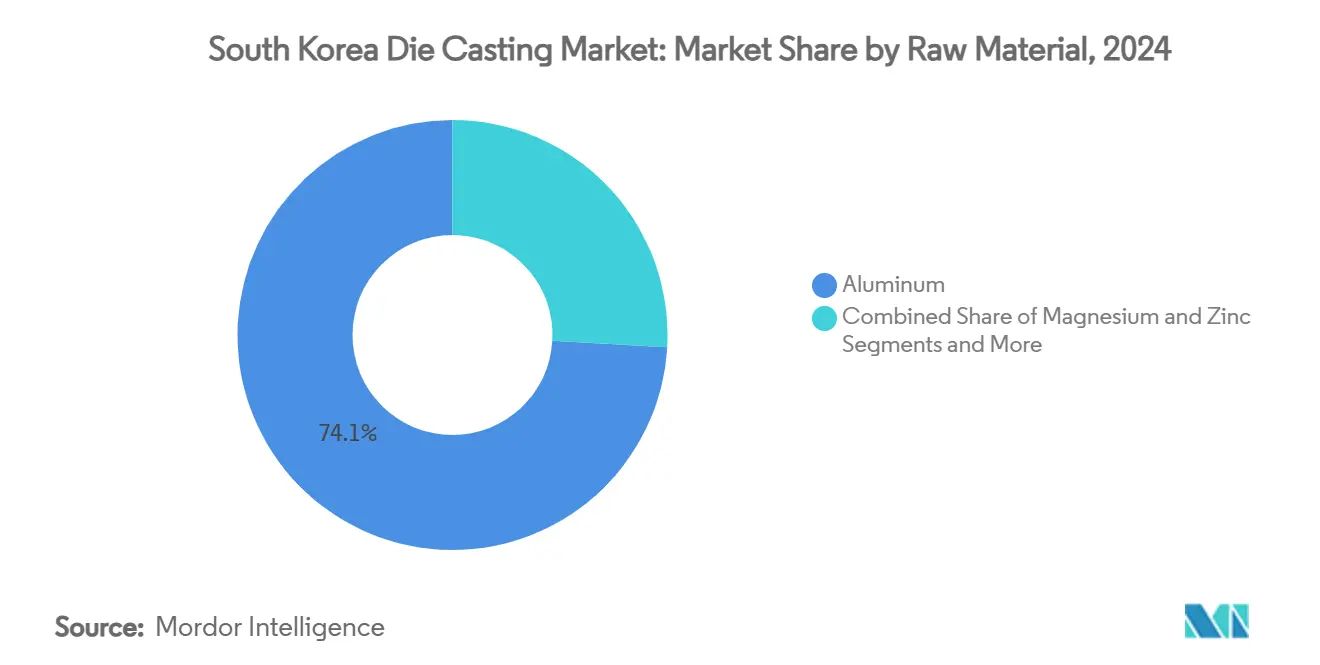

- Por materia prima, el aluminio representó el 74,14% del tamaño del mercado de fundición a presión de Corea del Sur en 2024; el magnesio está en camino de lograr la CAGR más rápida del 4,53%.

- Por clase de tonelaje, la clase de maquinaria de 401-800 toneladas lideró con una participación del 35,13% en 2024, mientras que se prevé que las prensas de más de 2 000 toneladas registren una CAGR del 4,47%.

- Por provincia, la provincia de Gyeonggi-do concentró el 36,57% de los ingresos de 2024, y se proyecta que la Región de Gyeongsang crezca a una CAGR del 4,51% hasta 2030.

Tendencias e Información del Mercado de Fundición a Presión de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Peso Impulsada por Vehículos Eléctricos | +1.1% | Nacional, con concentración en los centros automotrices de Gyeonggi-do y Ulsan | Mediano plazo (2-4 años) |

| Aumento en Carcasas Electrónicas Complejas | +0.8% | Clúster de semiconductores de Gyeonggi-do, área metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Demandas de Flexibilidad de Diseño | +0.7% | Regiones nacionales de fabricación automotriz | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales para Fundiciones Inteligentes | +0.5% | Nacional, con zonas prioritarias en complejos industriales | Corto plazo (≤ 2 años) |

| Desarrollo de Componentes para Vehículos de Hidrógeno | +0.4% | Complejo industrial de hidrógeno de Ulsan, Gyeonggi-do | Largo plazo (≥ 4 años) |

| Mandato de Utilización de Chatarra en la Economía Circular | +0.4% | Nacional, con enfoque en centros de reciclaje de metales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Reducción de Peso Impulsada por Vehículos Eléctricos

La adopción de vehículos eléctricos obliga a todos los fabricantes de automóviles a reducir la masa para proteger la autonomía, y la "gigafundición" integrada reemplaza ahora docenas de piezas estampadas con un único nodo estructural que reduce el peso de la carrocería en blanco hasta en un 40%. Hyundai planea poner en marcha una línea doméstica de hiperfundición en 2026, mientras sus proveedores alinean herramientas de múltiples cavidades capaces de inyectar disparos de aluminio de 120 kg en un solo ciclo. Se prevé que la red de carga quintuplique las unidades para 2030, garantizando visibilidad de demanda para las plataformas de vehículos eléctricos de batería que dependen de subchasis de gran fundición a presión. Los primeros adoptantes han validado tiempos de ciclo de más de treinta minutos por gigafundición, lo que fomenta una migración industrial más amplia. Los pedidos de equipos de más de 2 000 toneladas ya han aumentado, y los fabricantes locales de prensas se están asociando con empresas emergentes de inteligencia artificial para estabilizar el flujo de fundición, lo que permite una penetración más profunda en el mercado de fundición a presión de Corea del Sur.

Aumento en Carcasas Electrónicas Complejas

El megaclúster de semiconductores de USD 471 mil millones en Gyeonggi-do albergará dieciséis fábricas que producirán 7,7 millones de obleas mensuales para 2030. Los equipos de fabricación de chips requieren cámaras herméticas, colectores de fluidos y disipadores de calor mecanizados con tolerancias de un solo dígito en micrones, tareas que ahora migran a líneas de fundición a presión al vacío equipadas con sensores de calidad de fundición. Samsung y SK Hynix exigen un 50% de abastecimiento local de piezas mecánicas para reducir el riesgo en sus cadenas de suministro, lo que se traduce en contratos abiertos plurianuales para fundiciones domésticas. Los chips aceleradores de inteligencia artificial utilizan un empaquetado denso que genera un flujo de calor superior a 1 000 W/cm², lo que obliga a los adoptantes a especificar carcasas de aluminio de paredes delgadas con cámaras de vapor integradas. Estas estipulaciones técnicas elevan los precios de venta promedio y alargan los ciclos de vida de las herramientas, añadiendo una cartera de pedidos rentable para los especialistas en el mercado de fundición a presión de Corea del Sur.[1]"Plan de Expansión de Fábricas 2030," Samsung Electronics, samsung.com

Demandas de Flexibilidad de Diseño en Paneles de Carrocería de Automóviles

Los ciclos de vida de los modelos de vehículos se están acortando para satisfacer las preferencias personalizadas de los consumidores, por lo que los fabricantes de equipos originales buscan ahora paneles de carrocería que puedan adaptarse a cambios de ingeniería en etapas tardías sin necesidad de retallar pilas de herramientas completas. Las estructuras de fundición a presión permiten una transición más rápida de CAD a prensa porque los núcleos fabricados de forma aditiva incorporan canales de enfriamiento conformes que reducen los tiempos de ciclo en un 10% y permiten detalles estéticos intrincados. Hyundai y Kia planean treinta y un modelos de vehículos eléctricos sobre plataformas modulares de tipo monopatín para 2030, cada uno aprovechando nodos comunes de gigafundición con nervios de estilo específicos por variante. La fundición a presión reduce el número de piezas, acelera los calendarios de lanzamiento y reduce la varianza de costos entre versiones, una trifecta atractiva para los directores financieros de los fabricantes de equipos originales. En consecuencia, el diseño para fundición se convierte en un curso obligatorio para los equipos de ingeniería de primer nivel.

Subsidios Gubernamentales para Fundiciones Inteligentes

A través del programa de Innovación de la Industria Manufacturera 3.0, el Ministerio de Comercio, Industria y Energía reembolsa hasta el 75% de los desembolsos de capital para monitoreo habilitado por inteligencia artificial, rociadores robóticos y hornos de fundición de circuito cerrado. Las exenciones fiscales se extienden siete años para las líneas de fundición avanzada, y los préstamos sin intereses cubren las brechas de capital de trabajo para las fundiciones pequeñas y medianas. Las plantas piloto en Busan reportan una reducción considerable de chatarra en los seis meses posteriores a la instalación de sensores. Este modelo público-privado acelera la difusión de los manuales de la Industria 4.0, consolidando ganancias de productividad que amortiguan la inflación salarial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas | -0.70% | Nacional, con dependencias de la cadena de suministro en China y los mercados globales | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Altamente Calificada | -0.50% | Nacional, particularmente aguda en las regiones de fabricación tradicional | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Emisiones en Fundiciones | -0.40% | Nacional, con aplicación más estricta en áreas metropolitanas | Mediano plazo (2-4 años) |

| Inestabilidad en el Suministro Eléctrico | -0.30% | Nacional, que afecta las operaciones de fundición a presión de alta intensidad energética | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

Corea del Sur depende de las importaciones para el 95% de sus minerales en bruto, principalmente canalizados a través de intermediarios chinos, lo que convierte las fluctuaciones del tipo de cambio en un factor de presión adicional. Las reservas estratégicas se ampliarán de cincuenta y cuatro a cien días, aunque esos amortiguadores suavizan los choques en lugar de eliminarlos. La demanda de zinc creció un 26,1% localmente en 2024, incluso cuando el consumo chino cayó, lo que refleja ciclos industriales divergentes y primas crecientes en la Bolsa de Metales de Londres. Las estrategias de compra anticipada y las sustituciones de aleaciones proporcionan un alivio parcial, aunque las fundiciones pequeñas con balances ajustados siguen expuestas.

Escasez de Mano de Obra Altamente Calificada

Las inscripciones en competencias regionales de habilidades en oficios mecánicos han caído a la mitad en diez años, y uno de cada dos supervisores de sala de herramientas tiene más de cincuenta y cinco años. Los graduados más jóvenes se inclinan hacia roles de software y contenido digital, dejando vacantes en las líneas de CNC sin cubrir durante meses. Los astilleros reportan una disminución del 72% en diseñadores de ingeniería, lo que señala un drenaje más amplio que se extiende hacia la fundición a presión. Si bien los programas gubernamentales apuntan a capacitar a 40 000 especialistas en planta y 150 000 ingenieros de chips para 2031, los plazos para alcanzar la competencia se extienden más allá de las necesidades de producción inmediatas. En respuesta, las fundiciones aceleran la adopción de robótica, aunque las barreras de capital restringen a los operadores más pequeños, creando un panorama bifurcado de líderes habilitados tecnológicamente y rezagados con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio Automotriz Impulsa el Mercado

El segmento automotriz generó el 67,17% de los ingresos en 2024, lo que subraya la importancia de las carcasas de tren motriz, las gigafundiciones estructurales y los componentes de dirección en el mercado de fundición a presión de Corea del Sur. La penetración de los vehículos eléctricos intensifica la demanda de fundición porque los paquetes de baterías multiplican la necesidad de placas de gestión térmica y nodos de chasis ligeros. Si bien hoy representan solo una quinta parte de las ventas, la electrónica y las comunicaciones exhiben una CAGR del 4,61%, beneficiándose de la expansión del clúster de semiconductores y el despliegue nacional de 5G que requiere carcasas de estaciones base con disipación de calor. Los bienes de consumo aprovechan las capacidades de acabado estético del aluminio, mientras que el envasado se orienta hacia piezas de zinc de precisión para válvulas de aerosol. Los vectores de crecimiento difieren, pero todos los segmentos se nutren de un ecosistema común de fabricación de herramientas que distribuye los costos fijos y eleva la competitividad colectiva.

El complejo de módulos de vehículos eléctricos de KRW 90 mil millones de Hyundai Mobis en Ulsan consumirá hasta 20 000 toneladas de aluminio anuales una vez que esté completamente operativo en 2026, lo que se traduce en pedidos por lotes constantes para los fundidores a presión locales.[2]"Inauguración de la Planta de Módulos de Vehículos Eléctricos de Ulsan," Hyundai Mobis, hyundaimobis.com Los ensambladores de electrónica especifican techos de porosidad más estrictos para proteger la integridad de la señal de alta frecuencia, un cambio que impulsa las actualizaciones de equipos de fundición al vacío. En los bienes de consumo, la demanda de acabados decorativos impulsa la inversión en líneas de chapado dúplex de níquel-cromo adjuntas a celdas de fundición a presión, lo que demuestra cómo la integración aguas abajo mejora el margen. Estos diversos usos finales amortiguan las oscilaciones cíclicas como una cartera, apoyando la expansión sostenida del mercado de fundición a presión de Corea del Sur.

Por Proceso: Liderazgo de Alta Presión con Innovación al Vacío

La tecnología de alta presión capturó una participación del 52,28% en 2024 debido a su alto rendimiento y su consolidada base de operadores. Su dominio en la producción de carcasas de transmisión y marcos de computadoras portátiles garantiza visibilidad de pedidos en el mercado de fundición a presión de Corea del Sur. La fundición a presión al vacío, aunque representa solo una sexta parte de los ingresos, registra una CAGR del 4,56% porque los fabricantes de equipos originales imponen criterios de rayos X más estrictos en las gigafundiciones de chasis de vehículos eléctricos, donde la porosidad compromete la resistencia a los impactos. Los métodos de baja presión y por gravedad sobreviven en accesorios decorativos y centros aeroespaciales donde las paredes más delgadas o las aleaciones premium importan más que el tiempo de ciclo.

La fabricación aditiva de moldes con enfriamiento conforme reduce los tiempos de ciclo, lo que permite a las prensas de vacío igualar la producción anteriormente exclusiva de las líneas de alta presión, ampliando así la adopción. Los subsidios gubernamentales para fundiciones inteligentes reembolsan hasta el 75% de las instalaciones de sensores, reduciendo las barreras para que las empresas de nivel medio instalen sistemas de vacío. Mientras tanto, la fundición por compresión gana tracción en nichos para aleaciones de magnesio con alto contenido de silicio utilizadas en componentes resistentes a los choques térmicos. La diversificación de procesos, por lo tanto, mejora la resiliencia y acelera colectivamente el mercado de fundición a presión de Corea del Sur.

Por Materia Prima: Prevalencia del Aluminio con Impulso del Magnesio

La participación del 74,14% del aluminio deriva de una extensa cadena de reciclaje que reduce el consumo de energía al 3% de los niveles de fundición primaria, alineándose con los objetivos de descarbonización del Alcance 3 de los fabricantes de equipos originales. El tamaño del mercado de fundición a presión de Corea del Sur para componentes de aluminio se benefició de una recuperación récord de chatarra, impulsada por el proyecto "Reciclaje Valioso" que financia contenedores de recolección equipados con sensores. El magnesio florece a una CAGR del 4,53% porque cada kilogramo eliminado del chasis de un vehículo eléctrico extiende la autonomía, reduciendo el costo de la batería por kilómetro. El zinc sirve para productos decorativos y de precisión dimensional como carcasas de cámaras, mientras que las aleaciones ricas en cobre resuelven los desafíos de blindaje electromagnético en módulos de 5G.

La volatilidad de las materias primas obliga a adoptar tácticas de cobertura, lo que lleva a los fabricantes de equipos originales a estandarizar familias de aleaciones en todos los programas para asegurar economías de escala. La adopción del magnesio enfrenta preocupaciones de inflamabilidad, aunque las nuevas infusiones de tierras raras desarrolladas elevan las temperaturas de ignición por encima de los 600 °C, abriendo vías de uso más amplias. Las fundiciones están probando la reofundición para controlar la turbulencia y reducir los defectos de película de óxido que afectan al magnesio. Estos avances técnicos consolidan el potencial de sustitución a largo plazo mientras el aluminio mantiene su dominio de referencia.

Por Clase de Tonelaje: Fortaleza en el Rango Medio con Expansión en Alta Capacidad

Las prensas clasificadas entre 401 y 800 toneladas aportaron el 35,13% de las ventas de 2024, logrando un equilibrio óptimo entre el tamaño de las piezas y el desembolso de capital. Producen cajas diferenciales de tamaño mediano, marcos intermedios de teléfonos inteligentes y soportes para drones. Las máquinas de más de 2 000 toneladas, aunque todavía son un nicho, registran la CAGR más rápida del 4,47%. Permiten la gigafundición de carrocerías traseras inferiores de una sola pieza que pesan hasta 100 kg, lo cual es esencial para la simplificación estructural de los vehículos eléctricos. Los equipos de menos de 400 toneladas continúan suministrando monturas de lentes en miniatura y dispositivos médicos, sosteniendo talleres especializados.

La expansión de alta capacidad coincide con los movimientos de los fabricantes de equipos originales para internalizar la fundición de chasis, creando demanda cautiva para que los proveedores asociados operen plantas en el sitio. Los fabricantes de prensas incorporan análisis en tiempo real de la curva de inyección, reduciendo la chatarra en un 5% y validando el retorno de la inversión de los sistemas de alto tonelaje a pesar de sus elevados precios. Las unidades de tonelaje medio evolucionan hacia celdas flexibles con carros de cambio automático de moldes, lo que permite cuatro variantes de modelo por turno. Dicha modularidad complementa las megaprensas, dotando al mercado de fundición a presión de Corea del Sur de una pirámide de capacidad equilibrada.

Análisis Geográfico

Gyeonggi-do mantuvo su liderazgo en 2024 con el 36,57% de los ingresos nacionales, sostenido por plantas automotrices de primer nivel y fábricas de nueva construcción que anclan flujos de pedidos continuos en conjunto. La designación gubernamental del megaclúster de semiconductores de USD 471 mil millones consolida una cartera de proyectos de una década para placas disipadores de calor, brazos de manipulación de obleas y cuerpos de bombas de vacío. Las exenciones fiscales y el compromiso de capacitar a 150 000 ingenieros de chips garantizan que la fuerza laboral técnica esté a la altura de la sofisticación de las herramientas, reforzando el mercado de fundición a presión de Corea del Sur.

La Región de Gyeongsang está trazando una CAGR del 4,51% hasta 2030. Los astilleros se diversifican hacia la energía eólica marina y los transportadores de hidrógeno, cada uno de los cuales requiere grandes soportes de tanques de aluminio producidos en prensas de más de 2 000 toneladas. El corredor de hidrógeno de Ulsan asegura acuerdos de compra anticipada para flotas de camiones de pila de combustible, lo que se traduce en carteras de pedidos previsibles para carcasas de pilas ligeras.[3]"Hoja de Ruta de la Economía del Hidrógeno," Ciudad Metropolitana de Ulsan, ulsan.go.kr El gobierno regional combina subvenciones para fábricas inteligentes con reducciones de alquiler dentro de los parques industriales para atraer proveedores de componentes, reforzando aún más la capacidad local de fundición a presión.

Chungcheong y Jeolla aportan fortalezas complementarias. Los centros del interior de Chungcheong aprovechan los intercambios de autopistas para entregar lotes justo a tiempo a ambas costas, mientras que el nuevo complejo de 550 000 m² de Jeolla cerca de Geodu canaliza una cantidad masiva hacia centros de mecanizado habilitados por inteligencia artificial, que a su vez aumentan la demanda de carcasas de fundición de precisión. Estos desarrollos distribuyen el riesgo de producción, estimulan la diversidad de proveedores y fortalecen la resiliencia de la cadena de suministro nacional.

Panorama Competitivo

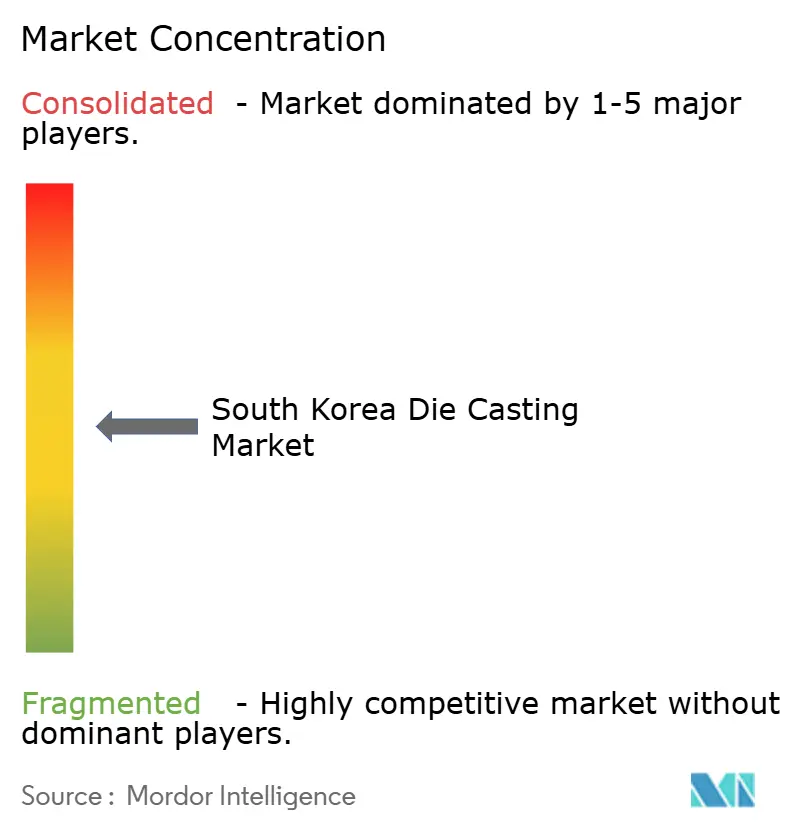

El mercado de fundición a presión de Corea del Sur está moderadamente fragmentado, con especialistas nacionales y participantes multinacionales que se reparten los grandes programas de los fabricantes de equipos originales. Los cinco principales proveedores concentran aproximadamente la mitad de los ingresos, dejando espacio para actores de nicho que sobresalen en aleaciones propietarias, acabados superficiales personalizados o entrega rápida de prototipos. Las empresas establecidas profundizan la integración vertical, añadiendo impresoras de fusión en lecho de polvo para insertos de moldes y líneas de anodizado propias para capturar más valor por kilogramo.

La gestión tecnológica separa a los líderes de los seguidores. Los primeros adoptantes instalan robots guiados por visión para celdas de recorte y desbarbado y conectan los hornos de fundición a gemelos digitales que pronostican la acumulación de escoria. Los registros de propiedad intelectual sobre geometrías de enfriamiento conforme aumentaron un 18% en 2024, revelando una carrera armamentista por la reducción del tiempo de ciclo. Algunas empresas forman empresas conjuntas con fabricantes globales de prensas para codesarrollar celdas "Giga" de 3 500 toneladas, alineándose con las estrategias de chasis de los fabricantes de equipos originales.

Las oportunidades de espacio en blanco incluyen aleaciones listas para hidrógeno, carcasas para salas limpias de semiconductores y materias primas de magnesio reciclado. Las empresas emergentes explotan este terreno ofreciendo lotes de menos de 1 000 piezas por mes mientras garantizan tasas de rechazo inferiores al 1% mediante la tomografía computarizada de piezas completas. La consolidación es plausible una vez que esos innovadores escalen, aunque el volumen actual de fusiones y adquisiciones sigue siendo bajo debido a las altas expectativas de valoración y el enfoque de nicho divergente.

Líderes de la Industria de Fundición a Presión de Corea del Sur

Seojin System Co., Ltd.

Samkee Corp.

Castec Korea Co., Ltd.

Dynacast International (Korea)

Ryobi Ltd. (Korea)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Hyundai Mobis asignó KRW 90 mil millones (USD 65 millones) para una planta de módulos de vehículos eléctricos en Ulsan, prevista para entrar en operación a finales de 2025. Esto impulsará la demanda regional de piezas estructurales de fundición a presión.

- Enero de 2024: El Ministerio de Comercio, Industria y Energía confirmó un megaclúster de semiconductores de KRW 622 billones (USD 471 mil millones) en Gyeonggi-do junto con Samsung Electronics y SK Hynix, desbloqueando capacidad para 7,7 millones de obleas por mes para 2030 y grandes volúmenes de componentes de equipos de fundición a presión de precisión.

Alcance del Informe del Mercado de Fundición a Presión de Corea del Sur

| Automotriz |

| Electrónica y Comunicaciones |

| Bienes de Consumo |

| Envasado y Otros |

| Fundición a Presión de Alta Presión |

| Fundición a Presión de Baja Presión |

| Fundición a Presión al Vacío |

| Fundición a Presión por Compresión |

| Por Gravedad y Otros |

| Aluminio |

| Magnesio |

| Zinc |

| Otros |

| Hasta 400 Toneladas |

| 401-800 Toneladas |

| 801-2 000 Toneladas |

| Más de 2 000 Toneladas |

| Gyeonggi-do |

| Región de Chungcheong |

| Región de Gyeongsang |

| Jeolla y Otros |

| Por Aplicación | Automotriz |

| Electrónica y Comunicaciones | |

| Bienes de Consumo | |

| Envasado y Otros | |

| Por Proceso | Fundición a Presión de Alta Presión |

| Fundición a Presión de Baja Presión | |

| Fundición a Presión al Vacío | |

| Fundición a Presión por Compresión | |

| Por Gravedad y Otros | |

| Por Materia Prima | Aluminio |

| Magnesio | |

| Zinc | |

| Otros | |

| Por Clase de Tonelaje | Hasta 400 Toneladas |

| 401-800 Toneladas | |

| 801-2 000 Toneladas | |

| Más de 2 000 Toneladas | |

| Por Provincia | Gyeonggi-do |

| Región de Chungcheong | |

| Región de Gyeongsang | |

| Jeolla y Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fundición a presión de Corea del Sur en 2025?

El tamaño del mercado de fundición a presión de Corea del Sur es de USD 2,56 mil millones en 2025 y se proyecta que alcance los USD 3,17 mil millones para 2030.

¿Cuál es la tasa de crecimiento esperada para la fundición a presión en Corea del Sur?

Se prevé que el mercado se expanda a una CAGR del 4,42% de 2025 a 2030.

¿Qué segmento de aplicación contribuye más ingresos?

El sector automotriz representa el 67,17% de los ingresos de 2024 debido a la sólida producción doméstica de vehículos y el aumento de los pedidos de gigafundición para vehículos eléctricos.

¿Qué provincia está creciendo más rápido en actividad de fundición a presión?

La Región de Gyeongsang lidera el crecimiento provincial con una CAGR del 4,51% hasta 2030, respaldada por la diversificación hacia vehículos de hidrógeno y la construcción naval.

¿Qué material está ganando participación más rápidamente?

El magnesio es la materia prima de más rápido crecimiento, avanzando a una CAGR del 4,53% a medida que se intensifica la reducción de peso en los vehículos eléctricos.

¿Qué tan fragmentado está el panorama competitivo?

Los cinco principales proveedores concentran aproximadamente la mitad de las ventas, lo que indica una fragmentación moderada y deja espacio para especialistas en nichos.

Última actualización de la página el: