Tamaño y Participación del Mercado de Dinamómetros de Chasis Automotrices de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

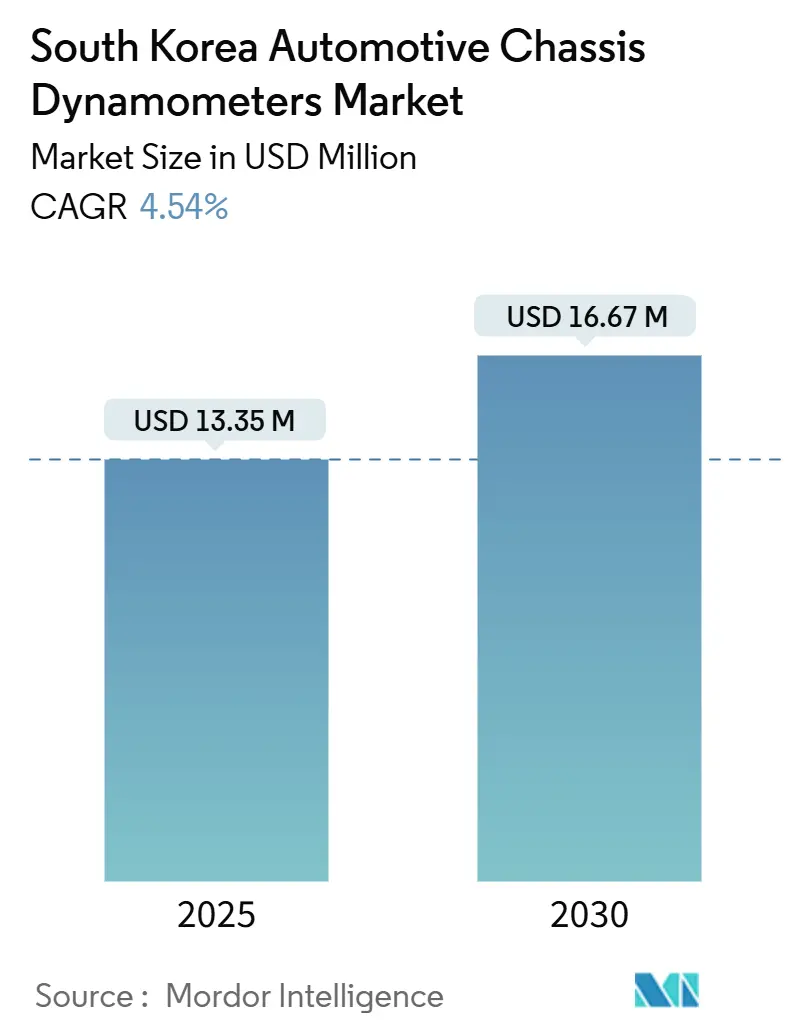

| Tamaño del Mercado (2025) | 13.35 Millones de dólares |

| Tamaño del Mercado (2030) | 16.67 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.54% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dinamómetros de Chasis Automotrices de Corea del Sur por Mordor Intelligence

El tamaño del mercado de dinamómetros de chasis automotrices de Corea del Sur se sitúa en USD 13,35 millones en 2025 y está preparado para alcanzar los USD 16,67 millones en 2030, avanzando a una CAGR del 4,54% durante el período de pronóstico. Esta expansión sostenida refleja la modernización continua del ecosistema de pruebas del país en medio del endurecimiento de las normas de emisiones, la rápida electrificación y la creciente demanda de validación de alta precisión. Las estrictas regulaciones Euro-6d y K-RDE están obligando a los fabricantes de automóviles locales a actualizar los bancos de prueba heredados, mientras que la creciente penetración de los vehículos eléctricos (VE) amplifica la necesidad de mediciones de eficiencia de batería a rueda. Los nuevos lanzamientos de productos y las mayores inversiones en I+D por parte de Hyundai y Kia están consolidando la demanda de equipos, y los proveedores globales están reforzando su presencia en Corea del Sur mediante adquisiciones y programas conjuntos. Al mismo tiempo, los equipos multieje de uso intensivo de capital y las opciones de simulación de gemelo digital crean un cálculo de inversión matizado que modera el crecimiento absoluto.

Conclusiones Clave del Informe

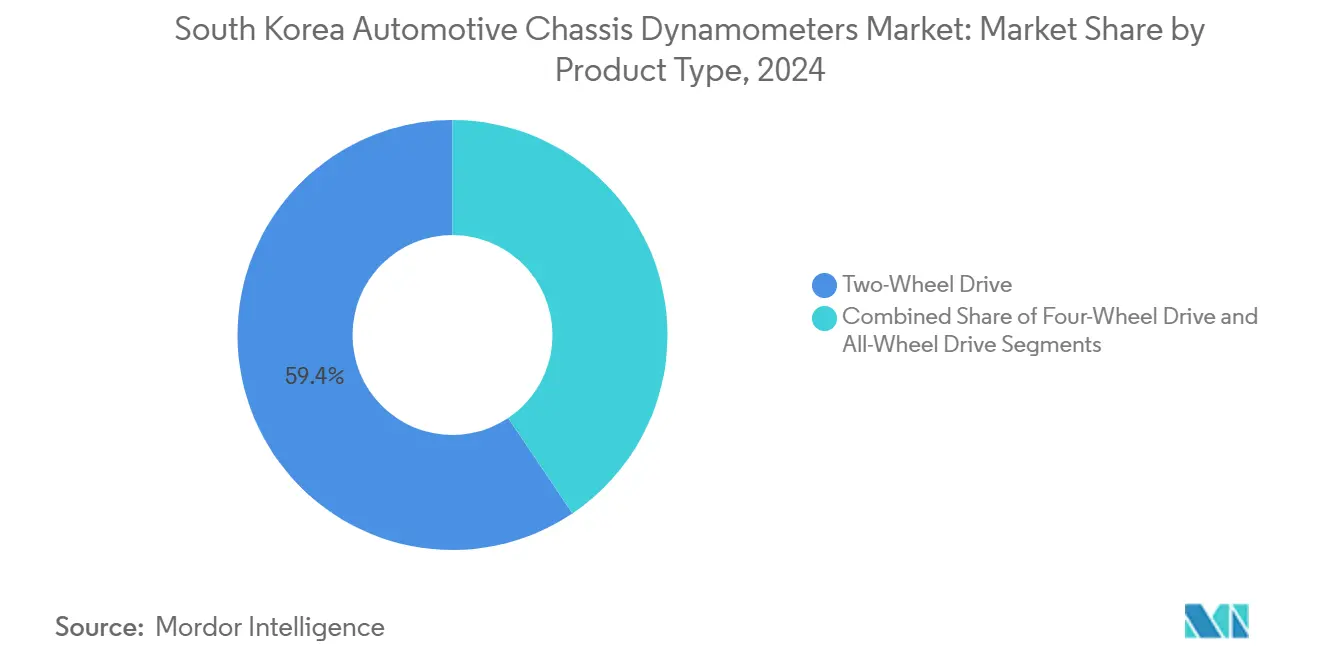

- Por tipo de producto, los sistemas de Tracción en Dos Ruedas representaron el 59,42% de la participación del mercado de dinamómetros automotrices de Corea del Sur en 2024, mientras que los equipos de Tracción Total se proyecta que se expandan a una CAGR del 5,84% hasta 2030.

- Por aplicación, las pruebas de emisiones representaron el 47,13% de los ingresos del mercado de dinamómetros automotrices de Corea del Sur en 2024; se prevé que las pruebas de componentes eléctricos y autónomos se disparen a una CAGR del 16,67% hasta 2030.

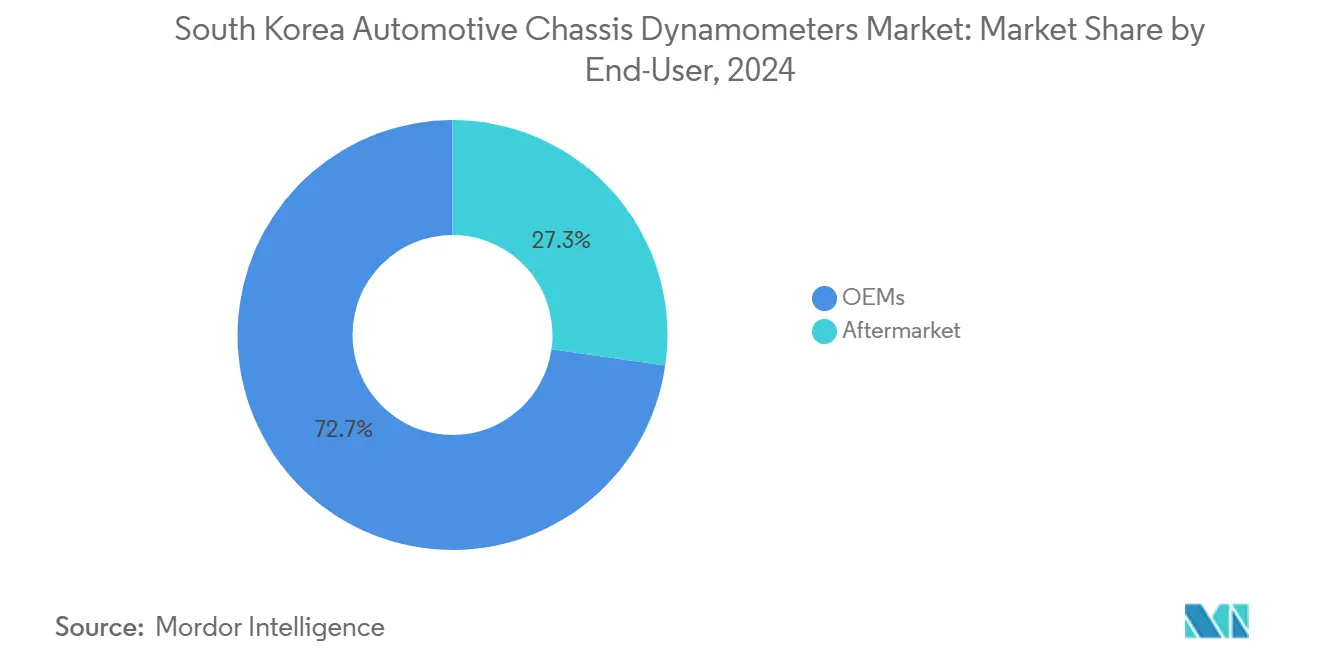

- Por usuario final, las instalaciones de fabricantes de equipos originales controlaron el 72,74% de la participación del mercado de dinamómetros automotrices de Corea del Sur en 2024, mientras que el segmento posventa registra el crecimiento más rápido con una CAGR del 6,76% durante el período de perspectiva.

- Por propulsión, los programas de combustión interna representaron el 63,52% del tamaño del mercado de dinamómetros automotrices de Corea del Sur en 2024; la validación de vehículos eléctricos de batería está destinada a liderar con una CAGR del 15,24% hasta 2030.

Tendencias e Información del Mercado de Dinamómetros de Chasis Automotrices de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Emisiones Euro-6d y K-RDE | +1.1% | Seúl, Gyeonggi, Ulsan, Busan | Corto plazo (≤ 2 años) |

| Despliegue de Vehículos Autónomos | +0.9% | Ulsan, Gyeonggi, Seúl | Mediano plazo (2-4 años) |

| Expansión de Instalaciones de I+D | +0.7% | Ulsan, Gyeonggi, Chungcheong | Mediano plazo (2-4 años) |

| Correlación con Gemelo Digital | +0.5% | Seúl, Gyeonggi, Daejeon | Largo plazo (≥ 4 años) |

| Laboratorios de Eficiencia de Batería a Rueda | +0.5% | Chungcheong, Gyeonggi, Ulsan | Mediano plazo (2-4 años) |

| Subsidios para la Certificación de Vehículos de Pila de Combustible de Hidrógeno | +0.4% | Ulsan, Gyeonggi, Seúl | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Mandatos de Emisiones Euro-6d y K-RDE

La alineación regulatoria con la Unión Europea ha elevado los requisitos de precisión para la medición de gases de escape e introducido la verificación en carretera, lo que obliga a los centros de prueba a adoptar dinamómetros de chasis capaces de replicar ciclos de emisiones en condiciones reales de conducción. Estudios de campo muestran que muchos automóviles diésel de última generación superan los límites de NOx de laboratorio durante la operación urbana, lo que subraya la urgencia de perfiles de carga más representativos. Los fabricantes están instalando transductores de par de mayor resolución, lazos de control transitorio más rápidos y analizadores de partículas integrados para cerrar la brecha entre el laboratorio y la carretera. A medida que las auditorías de cumplimiento se intensifican en Seúl y las flotas provinciales, la demanda de celdas de doble eje y con control climático está aumentando, consolidando una trayectoria de crecimiento plurianual para los dinamómetros de alta gama.

Electrificación y Despliegue de Vehículos Autónomos

Los planes gubernamentales para desplegar 4,2 millones de vehículos eléctricos para 2030 y ampliar cinco veces la base de cargadores públicos requieren una validación sólida de los trenes de transmisión eléctricos, el frenado regenerativo y la durabilidad de las baterías. La planta dedicada a vehículos eléctricos de Hyundai por valor de USD 1.500 millones en Ulsan, programada para iniciar producción en 2026, ejemplifica la escala de las adiciones de capacidad local. Los programas autónomos alojados en bancos de prueba como K-City requieren además interfaces de hardware en el lazo que vinculan los sensores del vehículo con máquinas de carga en tiempo real. A medida que los vehículos definidos por software se vuelven convencionales, los proveedores que puedan integrar los flujos de datos del dinamómetro con modelos de gemelo digital están en posición de capturar una participación desproporcionada del gasto incremental.[1]Equipo de la Asociación Energética Coreano-Alemana, "Vehículos Eléctricos de Batería para la Provisión de Flexibilidad a Corto Plazo", energypartnership-korea.org

Expansión de Instalaciones de I+D de Fabricantes de Equipos Originales en Corea

Los principales fabricantes de automóviles de Corea del Sur están reorganizando sus divisiones de ingeniería para acelerar el desarrollo de plataformas de próxima generación. La creación de grupos avanzados de plataformas de vehículos y los nuevos centros de investigación de electrificación anunciados han concentrado la adquisición de dinamómetros de chasis, motor y motor eléctrico en los clústeres de Ulsan y Gyeonggi[1]. La demanda concentrada permite a los proveedores optimizar las redes de servicio, aunque también intensifica la licitación competitiva en equipos personalizados, integración de software y contratos de mantenimiento a largo plazo.

Necesidad de Correlación con Gemelo Digital para la Validación Virtual

Las empresas de electrónica locales han reportado una mejora del 40% en la productividad tras combinar mediciones físicas con modelos de simulación, lo que lleva a los fabricantes de automóviles a buscar eficiencias similares en el desarrollo de vehículos. Los proveedores de dinamómetros están incorporando en consecuencia protocolos de datos abiertos y pasarelas de nube de alta velocidad que alimentan entornos virtuales en tiempo casi real. Estas capacidades reducen el número de prototipos y acortan los ciclos de prueba, lo que se traduce en ingresos recurrentes por servicios para los proveedores de equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital en Dinamómetros Multieje | -0.7% | Seúl, Gyeonggi, Ulsan | Corto plazo (≤ 2 años) |

| Sustitutos de Tren Motriz en el Lazo | -0.5% | Seúl, Gyeonggi, Daejeon | Mediano plazo (2-4 años) |

| Restricciones de Espacio en Laboratorios Urbanos | -0.5% | Seúl, Busan, Incheon | Corto plazo (≤ 2 años) |

| Escasez de Operadores Calificados | -0.4% | Ulsan, Gyeonggi, Chungcheong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Dinamómetros Multieje de Alta Velocidad

Los sustanciales requisitos de inversión de capital para los sistemas avanzados de dinamómetros multieje están creando barreras significativas para la expansión del mercado, con costos muy superiores a los USD 3 millones, sin incluir las renovaciones de edificios ni los analizadores de emisiones. Las elevadas tasas de depreciación y los riesgos de obsolescencia técnica asociados con la rápida evolución de los estándares de prueba agravan aún más la carga del gasto de capital. Los laboratorios más pequeños tienen dificultades para justificar estos desembolsos, especialmente a medida que los calendarios de depreciación se acortan debido a las rápidas actualizaciones de software. Los incentivos financieros se han vuelto por tanto fundamentales para sostener el mercado de dinamómetros automotrices de Corea del Sur ante el aumento de los umbrales técnicos.

Auge de los Sustitutos de Tren Motriz en el Lazo

La aparición de sofisticadas tecnologías de simulación y metodologías de prueba de tren motriz en el lazo está creando presión competitiva sobre las aplicaciones tradicionales de dinamómetros. Los conjuntos de simulación capaces de modelar cargas de la línea de transmisión con alta fidelidad están siendo adoptados durante las fases iniciales de diseño, reduciendo las horas de prueba física. La creciente adopción de tecnologías de gemelo digital por parte de las empresas surcoreanas queda demostrada por la integración de LG Innotek con Ansys para simulaciones virtuales. Aunque las regulaciones aún requieren la validación final del chasis, el cambio hacia flujos de trabajo virtuales reduce el total de horas en celdas de dinamómetro y presiona a los proveedores a orientarse hacia soluciones de prueba híbridas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Tracción Total Impulsan las Pruebas de Alta Gama

Se prevé que el subsegmento de Tracción Total registre una CAGR del 5,84%, superando a la madura categoría de Tracción en Dos Ruedas que, no obstante, sostiene el 59,42% de la participación del mercado de dinamómetros automotrices de Corea del Sur. La demanda proviene de plataformas de vehículos utilitarios deportivos y sedanes de alta gama que dependen de la vectorización de par y estrategias complejas de recuperación de energía. Los equipos de alta gama con conjuntos de rodillos sincronizados y gradientes de aceleración rápida atraen primas de precio del 30% en comparación con los bancos de Tracción en Dos Ruedas de rodillo doble.

Dentro del tamaño del mercado de dinamómetros automotrices de Corea del Sur por tipos de producto, los fabricantes están actualizando las líneas existentes de Tracción en Dos Ruedas con hardware modular para acomodar futuras conversiones a Tracción Total, salvaguardando la utilización de activos. El crecimiento en Tracción Total también refleja las prioridades de exportación. Los fabricantes de automóviles coreanos envían una proporción creciente de modelos de tracción total a América del Norte y el norte de Europa, donde las preferencias climáticas y de rendimiento refuerzan el mandato de Tracción Total. A medida que los ciclos de servicio se diversifican para incluir perfiles de carga en nieve, las rutinas de prueba requieren envolventes de esfuerzo de tracción más amplios, impulsando la adopción de pilas de volante de inercia variable y sistemas de enfriamiento activo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Pruebas Eléctricas se Aceleran Más Allá de las Emisiones

Las pruebas de emisiones siguen siendo el ancla del gasto porque el cumplimiento de Euro-6d y K-RDE exige celdas de chasis de alta precisión, otorgando al segmento un peso del 47,13% en los ingresos de 2024. Los laboratorios están actualizando la precisión de los rodillos, el control de par transitorio y los conjuntos de análisis de gases para superar las auditorías puntuales más estrictas en Seúl y Ulsan. Sin embargo, el impulso de crecimiento se está desplazando hacia la validación de componentes eléctricos y autónomos, que se proyecta que crezca un 16,67% anual a medida que los fabricantes de automóviles lanzan trenes de transmisión de 800 V y funciones avanzadas de asistencia al conductor. El salto técnico desde la captura pasiva de gases de escape hasta la absorción de potencia bidireccional y los flujos de datos de sensores en tiempo real está impulsando una oleada de pedidos de modernización para equipos de batería a rueda.

El nuevo enfoque de validación beneficia a los proveedores que pueden integrar los datos del dinamómetro con el desarrollo basado en modelos y los flujos de trabajo de actualización inalámbrica. La demanda de cámaras de gestión térmica, ciclos de servicio de frenado regenerativo y pasarelas CAN de alta velocidad es más fuerte en Gyeonggi, donde los equipos de vehículos definidos por software iteran rápidamente en la lógica de control. Los pilotos autónomos en K-City también están impulsando la compra de dinamómetros de cubo de baja inercia capaces de replicar maniobras a microvelocidad. A medida que los volúmenes de vehículos eléctricos aumentan, las celdas de emisiones migran al modo de mantenimiento mientras los bancos de prueba eléctricos registran horas de utilización extendidas, elevando los ingresos generales del servicio posventa.

Por Usuario Final: El Posventa Gana Terreno mientras los Fabricantes de Equipos Originales Dominan

Los fabricantes de equipos originales controlaron el 72,74% del gasto de 2024 porque los centros de I+D integrados verticalmente agrupan laboratorios de tren motriz, chasis y durabilidad en un solo campus. Hyundai y Kia por sí solos representan el 90% de la producción nacional de vehículos, por lo que sus programas de actualización plurianuales dan forma a las curvas de demanda de referencia. Las decisiones de compra enfatizan la entrega llave en mano, la apertura del software y el soporte in situ las 24 horas, favoreciendo a los proveedores globales con sólidos equipos de ingeniería local. Las asignaciones de capital se están inclinando ahora hacia celdas de electrificación y cámaras de seguridad de hidrógeno, pero los bancos de motores heredados siguen siendo esenciales para las marcas destinadas a la exportación.

El segmento posventa, aunque más pequeño, se está expandiendo un 6,76% anual a medida que las casas de pruebas por contrato, los organismos de certificación y los laboratorios universitarios cubren las brechas de capacidad para los proveedores de nivel 2. Las instalaciones compartidas dentro de los nuevos complejos industriales en Chungcheong reducen las barreras de entrada al ofrecer modelos de arrendamiento por tiempo en dinamómetros de alta velocidad. Los operadores independientes se diferencian mediante programación flexible, informes personalizados y licencias de software de pago por uso que atraen a empresas emergentes y fabricantes de componentes. El aumento de las auditorías regulatorias de vehículos en uso también está impulsando la demanda de servicios de verificación periódica, fortaleciendo las perspectivas de crecimiento del posventa hasta 2030.

Por Tipo de Propulsión: Las Pruebas de Vehículos Eléctricos de Batería se Disparan mientras los Motores de Combustión Interna se Estabilizan

Los programas de combustión interna siguen dominando con el 63,52% de los ingresos de 2024 porque los motores de gasolina y diésel sustentan los contratos de exportación a regiones donde la electrificación va por detrás de la adopción doméstica. Las celdas de prueba para plataformas de motor de combustión interna se centran en la reducción transitoria de NOx, la durabilidad del turbocompresor y las mezclas de combustibles alternativos, manteniendo volúmenes de compra estables aunque planos. La certeza regulatoria y los flujos de trabajo probados mantienen bajo el riesgo de depreciación, por lo que muchos laboratorios optan por la renovación en lugar de nuevos proyectos de construcción. A pesar de la estabilidad, los bancos de motor de combustión interna ahora comparten espacio con equipos de doble propósito diseñados para una conversión posterior a modos eléctricos.

La validación de vehículos eléctricos de batería es el claro motor de crecimiento, con una previsión de avanzar a una CAGR del 15,24% hasta 2030, ya que los objetivos nacionales contemplan 4,2 millones de vehículos eléctricos en circulación. Los motores eléctricos de alto par y bajas revoluciones requieren dinamómetros con amplias envolventes de velocidad constante y resolución de control a nivel de milisegundos. Los laboratorios de eficiencia de batería a rueda de los fabricantes de celdas en Gyeonggi y Ulsan están especificando concentradores de precisión de velocidad por debajo del 0,1%, impulsando precios de alta gama y contratos de servicio más largos. La inversión paralela en programas de vehículos utilitarios deportivos de pila de combustible de hidrógeno añade una demanda de nicho para sistemas de suministro de hidrógeno a baja presión, aunque los volúmenes siguen siendo modestos en relación con el aumento de los vehículos eléctricos de batería.

Análisis Geográfico

Ulsan ancla el mercado de dinamómetros automotrices de Corea del Sur con el mayor clúster de plantas de ensamblaje y centros de I+D del país. La instalación dedicada a vehículos eléctricos recientemente anunciada está impulsando pedidos incrementales de cámaras de eje eléctrico y ambientales. Los proveedores suelen ubicar depósitos de servicio cercanos para garantizar tiempos de respuesta inferiores a 24 horas exigidos por los calendarios de producción justo a tiempo. Las universidades locales colaboran con la industria en proyectos conjuntos de calibración, profundizando aún más la experiencia regional.

La Provincia de Gyeonggi funciona como el patio trasero de ingeniería del país. La proximidad a los estudios de diseño de Seúl permite una iteración ágil entre los equipos de software y las celdas de prueba físicas, mientras que los incentivos fiscales favorables han atraído a varios fabricantes de componentes de nivel 1. Los próximos parques de baterías y fábricas de semiconductores generan demanda derivada de dinamómetros de electrónica de potencia y equipos de prueba de obleas de precisión. El plan de clúster de movilidad del gobierno provincial contempla carriles dedicados para pilotos autónomos, añadiendo un requisito de validación de casos extremos que beneficia a los dinamómetros de cubo de alta velocidad[2]Invest Korea, "Industria del Automóvil del Futuro de Corea, Crecimiento Continuo Respondiendo Activamente a los Cambios Nacionales y Globales," investkorea.org.

Un tercer polo de crecimiento está emergiendo en Chungcheong, donde un complejo industrial de 550.000 m² albergará laboratorios compartidos adaptados a proveedores pequeños y medianos. Junto con una cámara de interferencia electromagnética de USD 4,6 millones en la vecina Cheongju, la región se está posicionando como un nodo especializado en fusión de sensores y calibración de sistemas avanzados de asistencia al conductor. Esta diversificación alivia los cuellos de botella de capacidad en las congestionadas metrópolis costeras y distribuye las ganancias de empleo hacia el interior.

Panorama Competitivo

Los actores globales establecidos dominan el segmento de alta gama del mercado gracias a amplias carteras, credenciales de seguridad probadas y sólidos equipos de ingeniería coreanos. HORIBA profundizó su presencia local al adquirir la empresa de inspección de obleas EtaMax en abril de 2025, extendiendo su alcance al control de calidad de semiconductores de potencia para inversores de vehículos eléctricos. AVL aprovecha su ventaja de pionero en pruebas de trenes de transmisión electrificados y construcciones de laboratorio llave en mano que integran software de hardware en el lazo. MAHA se especializa en rodillos de chasis de alto rendimiento para estaciones de inspección y carriles de servicio de concesionarios.

La competencia ahora se centra en la integración de software, los complementos de análisis de datos y el servicio durante el ciclo de vida. Los proveedores con interfaces de programación de aplicaciones abiertas que sincronizan las mediciones físicas con plataformas de gemelo digital ganan licitaciones de los equipos de vehículos definidos por software en Gyeonggi. El mantenimiento por suscripción, la calibración remota y los paquetes de formación de operadores están reemplazando las ventas únicas de hardware como principales impulsores de beneficios. Los fabricantes de maquinaria locales están entrando en segmentos de nicho como los dinamómetros de cubo compactos para investigación universitaria, pero los estrictos requisitos de certificación limitan el escalado rápido.

Las alianzas estratégicas con fabricantes de automóviles y empresas de baterías se están intensificando. Los proveedores codesarrollan equipos especializados, como bancos de eje eléctrico de 800 V o cámaras de detección de fugas de hidrógeno, para asegurar acuerdos de servicio plurianuales. Las subvenciones gubernamentales orientadas a la validación de hidrógeno y vehículos autónomos favorecen a las empresas dispuestas a localizar la producción de recintos de seguridad y actuadores de alta velocidad. Aunque existe sensibilidad al precio en el segmento posventa, las necesidades de personalización y la estricta acreditación mantienen los márgenes resilientes para los actores establecidos.

Líderes de la Industria de Dinamómetros de Chasis Automotrices de Corea del Sur

HORIBA Ltd.

AVL List GmbH

MAHA Maschinenbau Haldenwang GmbH

Mustang Dynamometer

Power Test LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: MINI Korea lanzó "Proactive Care", un servicio de diagnóstico remoto que analiza los datos del vehículo y programa acciones de mantenimiento preventivo.

- Abril de 2025: HORIBA completó la adquisición de EtaMax Co., ampliando su cartera hacia la inspección de obleas de semiconductores compuestos, un habilitador crítico para los módulos de potencia de vehículos eléctricos de alta eficiencia.

- Enero de 2024: Hyundai Motor y Kia reorganizaron su organización de I+D, creando la División de Plataformas de Vehículos Avanzados para acelerar los programas de vehículos definidos por software.

Alcance del Informe del Mercado de Dinamómetros de Chasis Automotrices de Corea del Sur

| Tracción en Dos Ruedas |

| Tracción en Cuatro Ruedas |

| Tracción Total |

| Pruebas de Tren Motriz |

| Pruebas de Emisiones |

| Análisis de Eficiencia de Combustible |

| Pruebas de Componentes Eléctricos y Autónomos |

| Investigación y Desarrollo |

| Otros |

| Fabricantes de Equipos Originales |

| Posventa |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos de Pila de Combustible |

| Por Tipo de Producto | Tracción en Dos Ruedas |

| Tracción en Cuatro Ruedas | |

| Tracción Total | |

| Por Aplicación | Pruebas de Tren Motriz |

| Pruebas de Emisiones | |

| Análisis de Eficiencia de Combustible | |

| Pruebas de Componentes Eléctricos y Autónomos | |

| Investigación y Desarrollo | |

| Otros | |

| Por Usuario Final | Fabricantes de Equipos Originales |

| Posventa | |

| Por Tipo de Propulsión | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos | |

| Vehículos Eléctricos de Batería | |

| Vehículos Eléctricos de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dinamómetros automotrices de Corea del Sur en 2025?

El mercado se sitúa en USD 13,35 millones en 2025.

¿Cuál es la CAGR esperada para los dinamómetros de Corea del Sur hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 4,54%.

¿Qué configuración de producto está creciendo más rápido?

Los sistemas de Tracción Total lideran con una CAGR proyectada del 5,84%.

¿Por qué las pruebas de componentes eléctricos están ganando impulso?

La rápida adopción de vehículos eléctricos y los estrictos objetivos de eficiencia de batería están impulsando una CAGR del 16,67% en este segmento de aplicación.

¿Qué región genera la mayor demanda de dinamómetros?

Ulsan, sede del complejo principal de Hyundai y una nueva planta de vehículos eléctricos, representa el mayor centro de demanda.

Última actualización de la página el: