Tamaño y Participación del Mercado de Plataformas de Datos de Clientes en Asia del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

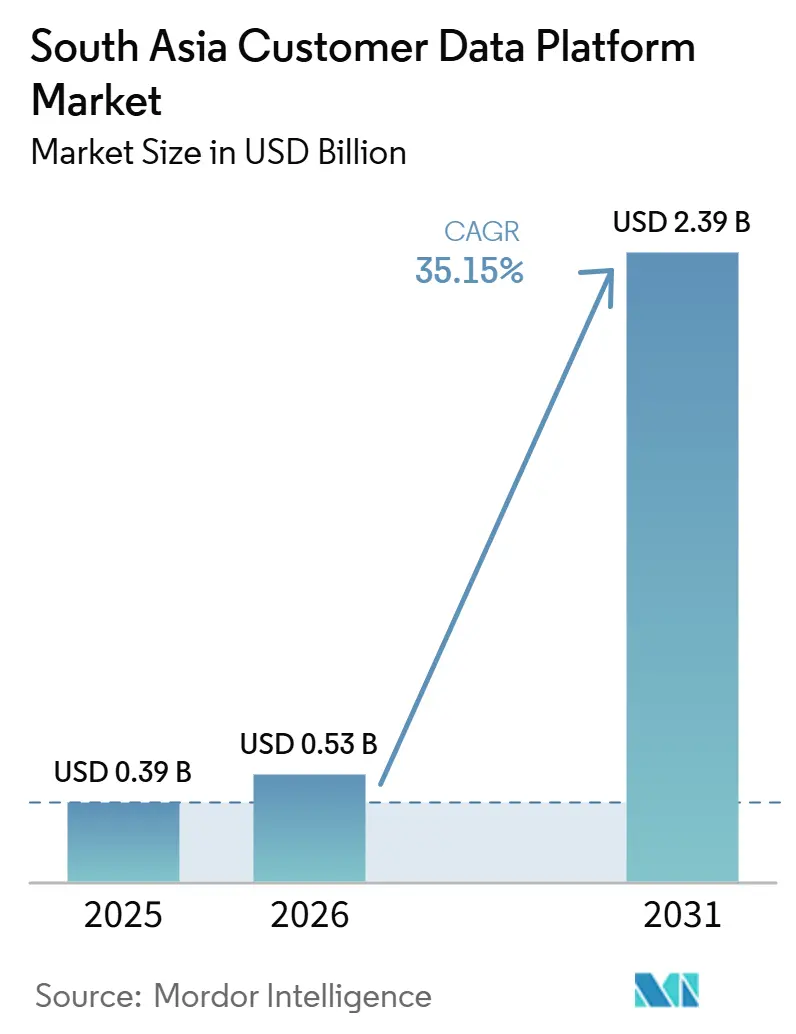

| Tamaño del mercado en el año base (2025) | 0.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Datos de Clientes en Asia del Sur por Mordor Intelligence

El mercado de plataformas de datos de clientes en Asia del Sur fue valorado en USD 0,39 mil millones en 2025 y se estima que crecerá desde USD 0,53 mil millones en 2026 hasta alcanzar USD 2,39 mil millones en 2031, a una CAGR del 35,15% durante el período de pronóstico (2026-2031). El mercado de plataformas de datos de clientes en Asia del Sur está ganando impulso porque las empresas ahora tratan los datos de primera parte con consentimiento como un requisito operativo central en lugar de un complemento de marketing. Las Normas DPDP de 2025 en India elevaron la gobernanza de datos de clientes en las agendas de los consejos directivos, especialmente en servicios financieros, comercio minorista, atención médica y organizaciones orientadas al gobierno. El mercado de plataformas de datos de clientes en Asia del Sur también se beneficia de una adopción digital más rápida, una creciente complejidad en el compromiso con el cliente y una mayor demanda de perfiles unificados que puedan funcionar en aplicaciones móviles, sitios web, canales de mensajería y ubicaciones físicas. La competencia se intensifica a medida que las suites empresariales globales persiguen implementaciones grandes y complejas, mientras que las plataformas nativas de India defienden posiciones con diseño nativo de WhatsApp, soporte de idiomas regionales y entrega con enfoque móvil. La principal restricción a corto plazo para el mercado de plataformas de datos de clientes en Asia del Sur es la escasez de talento especializado en implementación, que está extendiendo los plazos de entrega y aumentando el valor de los servicios gestionados y el soporte de implementación liderado por socios.

Conclusiones Clave del Informe

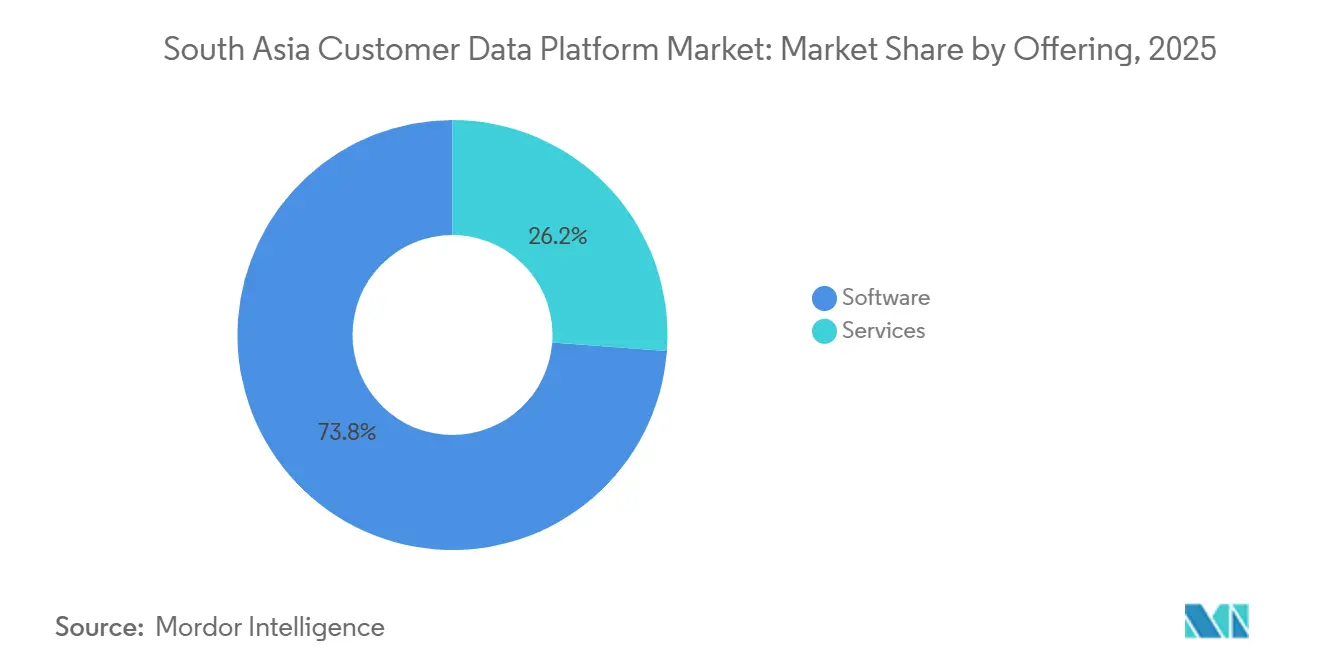

- Por oferta, el software tuvo una participación de ingresos del 73,81% en el mercado de plataformas de datos de clientes en Asia del Sur en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 35,91% hasta 2031.

- Por modo de implementación, la nube representó el 69,53% de la participación de ingresos en 2025, mientras que se espera que el híbrido registre la CAGR más alta del 36,19% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 69,26% de la participación de ingresos en 2025, mientras que se proyecta que las pymes crecerán a una CAGR del 35,87% hasta 2031.

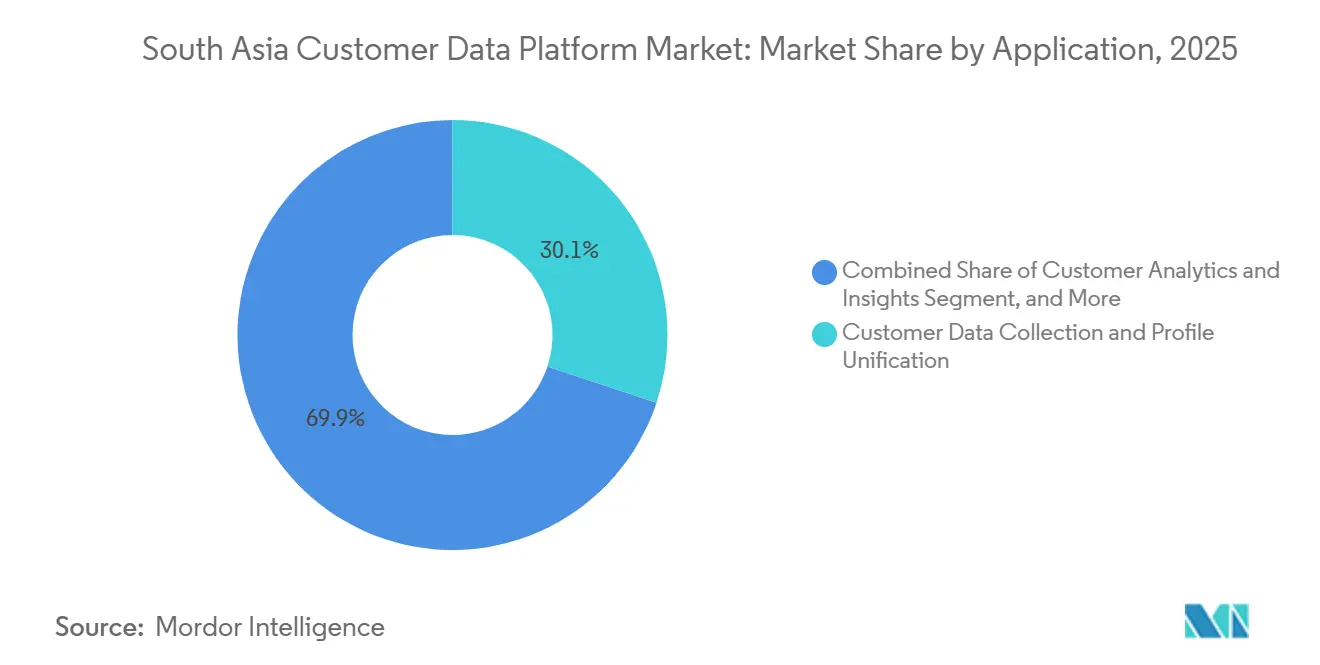

- Por aplicación, la recopilación de datos de clientes y la unificación de perfiles representaron el 30,11% del tamaño del mercado de plataformas de datos de clientes en Asia del Sur en 2025, mientras que se proyecta que la segmentación de audiencias y la personalización avanzarán a una CAGR del 36,82% hasta 2031.

- Por industria de usuario final, el comercio minorista y electrónico tuvo una participación de ingresos del 33,27% en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida se expandirán a una CAGR del 37,12% hasta 2031.

- Por geografía, India tuvo el 78,67% de la participación del mercado de plataformas de datos de clientes en Asia del Sur en 2025 y también se proyecta que registrará la CAGR regional más rápida del 36,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plataformas de Datos de Clientes en Asia del Sur

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente Presión de Monetización de Datos de Primera Parte en Comercio Minorista y BFSI | +7.2% | India, con replicación temprana en Bangladesh y Pakistán | Corto plazo (≤ 2 años) |

| Demanda de Privacidad por Diseño a partir de las Normas de Localización de Datos y Consentimiento de India | +6.8% | India como impulsor principal, con efecto secundario en Sri Lanka y el Resto de Asia del Sur | Corto plazo (≤ 2 años) |

| Rápido Crecimiento del Comercio Omnicanal y los Flujos de Datos de las Súper Aplicaciones | +5.5% | India como núcleo, con efecto secundario en Bangladesh y Pakistán | Mediano plazo (2-4 años) |

| Orquestación de la Siguiente Mejor Acción Habilitada por IA en el Compromiso con el Cliente | +4.8% | Global, con ejecución concentrada en el sector empresarial digital de India | Mediano plazo (2-4 años) |

| Creciente Demanda de Resolución de Identidad en Tiempo Real y Activación Basada en Eventos | +4.5% | Ecosistemas de comercio electrónico de India y Bangladesh | Mediano plazo (2-4 años) |

| Expansión de Arquitecturas de Datos Nativas de Almacén y Componibles | +3.6% | Empresas tecnológicas de India, entrada temprana en el sector SaaS de Pakistán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Presión de Monetización de Datos de Primera Parte en Comercio Minorista y BFSI

El mercado de plataformas de datos de clientes en Asia del Sur se beneficia del rápido alejamiento de los modelos de segmentación de clientes fragmentados y poco estructurados hacia la activación de datos de primera parte basada en consentimiento. Las Normas DPDP de 2025 de India dificultaron que los sectores regulados dependieran de prácticas de consentimiento débiles, lo que impulsó a bancos, aseguradoras y minoristas organizados hacia sistemas capaces de capturar, almacenar y aplicar los permisos de los clientes en todos los canales.[1]Gobierno de India, "Normas de Protección de Datos Personales Digitales, 2025," Ministerio de Electrónica y Tecnología de la Información, cadp.in Esta presión es tanto comercial como regulatoria, porque los especialistas en marketing aún necesitan perfiles unificados para mejorar la eficiencia de conversión, la retención y el rendimiento de ventas cruzadas en los recorridos de clientes con enfoque móvil. Salesforce informó en 2026 que el 81% de los especialistas en marketing en India habían adoptado la IA, pero los datos fragmentados e irrelevantes seguían limitando los resultados, lo que aumentó el valor de una base de datos más sólida. Cuando los registros de clientes se distribuyen en 5 o más sistemas, el mercado de plataformas de datos de clientes en Asia del Sur gana relevancia porque la unificación de perfiles se vuelve necesaria tanto para el cumplimiento normativo como para la generación de ingresos.

Demanda de Privacidad por Diseño a partir de las Normas de Localización de Datos y Consentimiento de India

El mercado de plataformas de datos de clientes en Asia del Sur también está siendo impulsado por la necesidad de incorporar controles de privacidad directamente en las operaciones de datos de clientes. Las Normas DPDP oficiales de 2025 exigieron un consentimiento claro y específico para cada propósito, una retirada más sencilla, obligaciones de notificación de brechas y un control más estricto sobre cómo se procesan los datos personales, lo que se corresponde estrechamente con las funciones de gobernanza que muchas plataformas de datos de clientes están diseñadas para admitir. Este cambio es importante porque las herramientas de CRM y campañas más antiguas no fueron diseñadas para actuar como una capa central de seguimiento del consentimiento, limitación de propósito y activación controlada de clientes. Para la atención médica, la presión es aún mayor porque los flujos de trabajo de salud digital dependen del intercambio de datos vinculado al consentimiento, y eso ha hecho que la infraestructura unificada de compromiso con el paciente sea más relevante en proveedores y redes de hospitales privados.[2]Autoridad Nacional de Salud de India, "Misión Digital Ayushman Bharat - Estadísticas de ID de Salud ABHA," Autoridad Nacional de Salud de India, abdm.gov.in El mercado de plataformas de datos de clientes en Asia del Sur está, por tanto, experimentando una mayor urgencia de compra por parte de los sectores regulados que necesitan sistemas capaces de combinar la personalización con la auditabilidad.

Rápido Crecimiento del Comercio Omnicanal y los Flujos de Datos de las Súper Aplicaciones

El mercado de plataformas de datos de clientes en Asia del Sur se está expandiendo junto con un recorrido del consumidor que ahora se mueve entre descubrimiento, navegación, chat, recompensas y compra en varios entornos conectados. En India, las marcas a menudo interactúan con el mismo consumidor a través de aplicaciones, sitios web, mercados en línea, mensajería y tiendas físicas, lo que genera registros desconectados a menos que exista un sistema diseñado para unificarlos. Esta complejidad se está extendiendo por toda Asia del Sur a medida que el comercio digital se vuelve más orientado al móvil y a la mensajería, especialmente para la atención al cliente y las compras recurrentes. El cambio también está alterando el equilibrio de poder porque las marcas que no construyen su propia capa de datos de clientes corren el riesgo de depender demasiado de los intermediarios de plataformas para la segmentación y el conocimiento del cliente. Eso hace que el mercado de plataformas de datos de clientes en Asia del Sur sea más importante a medida que las empresas intentan preservar la visibilidad directa del comportamiento del cliente y la economía del compromiso a largo plazo.

Orquestación de la Siguiente Mejor Acción Habilitada por IA en el Compromiso con el Cliente

El mercado de plataformas de datos de clientes en Asia del Sur está evolucionando más allá de la segmentación por lotes hacia la toma de decisiones en tiempo real que puede recomendar o activar la siguiente mejor acción para cada usuario. Los hallazgos de Salesforce de 2026 mostraron una amplia adopción de IA entre los especialistas en marketing indios, pero la misma investigación también señaló los datos fragmentados como la principal barrera para la captura de valor, lo que reforzó la necesidad de una capa unificada de datos de clientes. Esto importa porque la gestión de campañas basada en reglas se vuelve más difícil de escalar cuando las marcas necesitan coordinar notificaciones de aplicaciones, correo electrónico, SMS y WhatsApp al mismo tiempo. La adquisición de Aampe por parte de MoEngage en 2026 también mostró cómo el enfoque competitivo está cambiando hacia la toma de decisiones autónoma por usuario y una optimización más rápida del compromiso a escala de producción. Como resultado, el mercado de plataformas de datos de clientes en Asia del Sur se juzga cada vez más por la rapidez con que puede convertir las señales de los clientes en acciones, en lugar de solo por la eficacia con que almacena los registros de clientes.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alta Complejidad de Implementación en Pilas de Datos Empresariales Fragmentadas | -3.2% | Grandes empresas de India, Bangladesh y Pakistán en todos los tamaños empresariales | Corto plazo (≤ 2 años) |

| Escasez de Talento en Reverse-ETL, Resolución de Identidad y Arquitectura de Plataformas de Datos de Clientes | -2.6% | Pan-Asia del Sur, más aguda fuera de los centros tecnológicos metropolitanos de India | Mediano plazo (2-4 años) |

| Costos de Cumplimiento por Requisitos de Residencia de Datos, Consentimiento y Auditoría | -1.9% | India y operadores transfronterizos en toda Asia del Sur | Corto plazo (≤ 2 años) |

| Preocupaciones por el Bloqueo de Proveedores en las Decisiones de Compra de Plataformas de Datos de Clientes Lideradas por Suites | -1.5% | Grandes empresas de India, con efecto secundario en compradores de BFSI en Bangladesh y Sri Lanka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Implementación en Pilas de Datos Empresariales Fragmentadas

El mercado de plataformas de datos de clientes en Asia del Sur aún enfrenta fricciones porque muchas empresas mantienen registros de clientes en sistemas de CRM, ERP, análisis, comercio y campañas desconectados entre sí. Esa configuración convierte la unificación de perfiles en un largo programa de integración en lugar de una implementación de software rápida. El desafío es más pronunciado en Asia del Sur porque muchas empresas añadieron nuevas herramientas en la nube sobre sistemas más antiguos durante la última ola de transformación digital, lo que amplió la brecha entre las fuentes de datos en lugar de simplificarla. Los compradores en Bangladesh y Pakistán a menudo enfrentan trabajo adicional porque los conectores locales, las integraciones de pagos regionales y el soporte de implementación siguen siendo menos maduros que en India. Por eso el mercado de plataformas de datos de clientes en Asia del Sur está creando más espacio para proveedores y socios que puedan ofrecer conectores prediseñados, servicios gestionados y un soporte de implementación más sólido.

Escasez de Talento en Reverse-ETL, Resolución de Identidad y Arquitectura de Plataformas de Datos de Clientes

El mercado de plataformas de datos de clientes en Asia del Sur también está limitado por la escasez de ingenieros capaces de diseñar canalizaciones de reverse-ETL, grafos de identidad, configuraciones nativas de almacén y esquemas listos para el consentimiento. India cuenta con una gran base de ingeniería, pero el talento más especializado en plataformas de datos de clientes sigue concentrado en Bengaluru, Hyderabad y Bombay, lo que deja a los compradores en ciudades secundarias con menos opciones locales. El desafío es más amplio en Bangladesh y Pakistán, donde el comercio digital y el marketing digital están creciendo más rápido que la capacidad especializada en ingeniería de datos. Esto ralentiza las implementaciones, aumenta la dependencia de los socios y puede retrasar la expansión desde casos de uso piloto hasta la implementación completa en producción. El mercado de plataformas de datos de clientes en Asia del Sur seguirá recompensando a los proveedores con modelos de habilitación sólidos porque la disponibilidad de habilidades sigue determinando el ritmo de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Crecimiento de los Servicios Remodela el Modelo de Entrega Liderado por Software

El software representó el 73,81% del tamaño del mercado de plataformas de datos de clientes en Asia del Sur en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 35,91% hasta 2031. Este patrón muestra que el mercado de plataformas de datos de clientes en Asia del Sur todavía depende de plataformas empaquetadas para la entrada inicial porque la implementación de software generalmente ofrece un camino más rápido hacia el uso operativo. También muestra que los compradores no se detienen en la capa de licencias, porque los casos de uso de activación más avanzados necesitan configuración, integración y soporte de optimización sostenidos. La base de software sigue siendo importante, pero el crecimiento se está desplazando hacia el trabajo de soporte necesario para hacer que la plataforma sea efectiva en entornos empresariales en vivo.

La industria de plataformas de datos de clientes en Asia del Sur está siguiendo un camino en el que los servicios crecen a medida que las implementaciones se vuelven más profundas y más críticas para el negocio. Una vez que los compradores pasan de la unificación de perfiles a la resolución de identidad en tiempo real, la activación vinculada al consentimiento y la toma de decisiones con soporte de IA, la cantidad de trabajo de socios y servicios aumenta con ellos. El modelo nativo de almacén de RudderStack refleja este cambio porque las arquitecturas abiertas y componibles generalmente necesitan más trabajo especializado de implementación y ajuste que las implementaciones empaquetadas más simples.[3]RudderStack, "Arquitectura Nativa de Almacén Explicada," RudderStack, rudderstack.com Esto significa que los ingresos por servicios se están expandiendo no porque el software esté debilitándose, sino porque el mercado de plataformas de datos de clientes en Asia del Sur está entrando en una etapa de uso más operativa e integrada.

Por Modo de Implementación: La Nube se Convierte en la Arquitectura Predeterminada

La nube tuvo una participación de ingresos del 69,53% en 2025, mientras que se proyecta que el híbrido registrará la CAGR más alta del 36,19% hasta 2031. El liderazgo actual de la nube muestra que la mayoría de los compradores todavía prefieren la infraestructura gestionada que reduce la carga de hardware y acorta el tiempo de implementación. Esto es especialmente importante para las empresas del mercado medio que necesitan escala y flexibilidad sin construir primero una infraestructura interna pesada. Al mismo tiempo, el crecimiento más rápido del híbrido muestra que el cumplimiento normativo y la agilidad ahora deben coexistir en la misma arquitectura.

El mercado de plataformas de datos de clientes en Asia del Sur, por tanto, no se mueve en una dirección simple donde la nube reemplaza completamente a todos los demás modelos. Las implementaciones locales siguen siendo relevantes para los casos de uso gubernamentales y de BFSI altamente regulados, donde los controles de auditoría, las normas de seguridad y las preocupaciones de soberanía aún tienen más peso que la velocidad por sí sola. El crecimiento híbrido refleja la necesidad de mantener los datos sensibles y los controles de consentimiento más cerca de la infraestructura local mientras se utilizan capas en la nube para un procesamiento y activación más amplios. Es probable que los proveedores con planos híbridos más claros y controles de cumplimiento más sólidos sigan siendo más competitivos en los ciclos de compra regulados.[4]Tealium, "Capa de Datos de Clientes vs Plataforma de Datos de Clientes en 2026: Comprendiendo la Diferencia Crítica para la Recopilación y Activación de Datos," Tealium, tealium.com

Por Tamaño de Organización: Las Grandes Empresas Lideran Mientras las Pymes Ganan Terreno Más Rápido

Las grandes empresas tuvieron una participación de ingresos del 69,26% en 2025, mientras que se proyecta que las pymes crecerán a una CAGR del 35,87% hasta 2031. Este liderazgo era esperado porque las empresas más grandes encontraron antes la fragmentación de datos de clientes a través del comercio multicanal, los programas de ventas cruzadas y los esfuerzos de retención a escala. También tenían presupuestos más grandes y más presión para coordinar datos en múltiples productos, canales y unidades de negocio. Aun así, el crecimiento más rápido de las pymes muestra que las barreras de entrada se están reduciendo en el mercado de plataformas de datos de clientes en Asia del Sur.

La entrega nativa en la nube, la incorporación modular y las estructuras de precios locales están ayudando a los compradores más pequeños a adoptar estas herramientas antes en su ciclo de madurez digital. Muchas pymes digitales nativas en India construyeron bases de clientes significativas antes de adoptar un CRM empresarial formal, por lo que una plataforma de datos de clientes se está convirtiendo en su primera capa organizada de datos de clientes en lugar de un reemplazo de un sistema más antiguo. Ese camino de campo virgen puede reducir la complejidad de integración y mejorar el retorno temprano de la inversión en comparación con los programas de reemplazo empresarial. Esto le da a las plataformas nativas de India una apertura porque a menudo están mejor posicionadas para servir a equipos más ágiles con flujos de trabajo con enfoque móvil y menor carga de implementación.

Por Aplicación: La Activación Avanza por Delante de la Construcción Fundamental de Datos

La Recopilación de Datos de Clientes y la Unificación de Perfiles representaron el 30,11% del tamaño del mercado de plataformas de datos de clientes en Asia del Sur en 2025, mientras que se proyecta que la Segmentación de Audiencias y la Personalización crecerán a una CAGR del 36,82% hasta 2031. La participación líder de la recopilación y unificación muestra que muchos compradores todavía están construyendo el registro central de clientes que hace posible la activación posterior. El crecimiento más rápido de la personalización muestra que más implementaciones están pasando ahora del trabajo fundamental de datos a casos de uso empresariales vinculados a la conversión, la retención y el valor de vida del cliente. Esta es una señal clara de que el mercado de plataformas de datos de clientes en Asia del Sur se está volviendo más orientado a resultados.

La orquestación de campañas de marketing y recorridos del cliente sigue siendo importante porque las marcas quieren automatizar la comunicación a través de aplicaciones, correo electrónico, SMS y WhatsApp sin depender de la lógica manual de campañas. El análisis e información de clientes también gana presupuesto a medida que las empresas aprenden que los perfiles unificados por sí solos no crean valor a menos que respalden una mejor segmentación y decisiones más rápidas. La gestión del consentimiento y las preferencias ha pasado de ser una función de cumplimiento normativo estrecha a una herramienta de generación de confianza porque controles de preferencias más claros pueden mejorar la calidad de la suscripción con el tiempo. El mercado de plataformas de datos de clientes en Asia del Sur está, por tanto, mostrando una curva de madurez normal donde la recopilación de datos lidera primero, pero la activación y la toma de decisiones aumentan más rápido una vez que la capa base está en su lugar.

Por Industria de Usuario Final: El Comercio Minorista Lidera Mientras la Atención Médica Acelera Más Rápido

El Comercio Minorista y Electrónico tuvo el 33,27% de la participación del mercado de plataformas de datos de clientes en Asia del Sur en 2025, mientras que se proyecta que la Atención Médica y las Ciencias de la Vida se expandirán a una CAGR del 37,12% hasta 2031. El comercio minorista lidera porque el recorrido de compra con enfoque móvil de Asia del Sur crea múltiples puntos de identidad que deben conectarse antes de que las marcas puedan personalizar a escala. BFSI sigue siendo uno de los grupos de usuarios más grandes porque los bancos y las aseguradoras necesitan un control de consentimiento más sólido, visibilidad de ventas cruzadas y vistas de clientes que se extiendan a través de interacciones digitales y físicas. El crecimiento más rápido de la atención médica muestra cómo el compromiso digital con el paciente se está volviendo más estructurado y más dependiente de los datos.

La Misión Digital Ayushman Bharat de India había superado los 380 millones de ID de Salud ABHA en 2026, lo que muestra la escala de la infraestructura de salud digital vinculada al consentimiento que ahora está tomando forma. Ese entorno respalda el uso de plataformas de datos de clientes en la gestión del recorrido del paciente, la comunicación con proveedores y otros flujos de trabajo de compromiso vinculados al intercambio autorizado de datos de salud. Los operadores de TI y Telecomunicaciones también están utilizando estas plataformas para reducir la rotación y mejorar la retención a través de modelos de compromiso predictivo. La industria de plataformas de datos de clientes se está ampliando más allá de los primeros casos de uso minoristas porque más sectores ahora necesitan datos unificados, control de cumplimiento normativo y comunicación personalizada en la misma pila tecnológica.

Análisis Geográfico

India tuvo el 78,67% de la participación del mercado de plataformas de datos de clientes en Asia del Sur en 2025 y se proyecta que crecerá a una CAGR del 36,91% hasta 2031. Ese liderazgo refleja más que el tamaño económico general, porque India también tiene la base de proveedores más profunda de la región, una digitalización empresarial más amplia y el impulso regulatorio más sólido vinculado a la gobernanza de datos de clientes. Las Normas DPDP crearon una necesidad directa de sistemas que puedan respaldar el consentimiento vinculado a propósitos, el control de datos y la respuesta a brechas de manera más estructurada. El movimiento de Salesforce para hacer que Data 360 y Agentforce estuvieran disponibles en el Mercado de AWS en India en junio de 2026 también mostró cómo los proveedores globales están adaptando los modelos de adquisición y distribución para un acceso local más rápido. El mercado de plataformas de datos de clientes en Asia del Sur está, por tanto, anclado en India, y ese ancla se está reforzando tanto por la profundidad de la demanda como por la capacidad de ejecución local.

Bangladesh y Pakistán forman la próxima frontera de crecimiento significativa para el mercado de plataformas de datos de clientes en Asia del Sur. Bangladesh tenía 131,9 millones de suscriptores de internet a agosto de 2024, lo que respalda un gran y creciente conjunto de señales digitales de clientes en comercio y servicios móviles.[5]Comisión de Regulación de Telecomunicaciones de Bangladesh, "Informe de Suscriptores de Internet - Agosto 2024," Comisión de Regulación de Telecomunicaciones de Bangladesh, btrc.gov.bd La gran base de usuarios de internet y móviles de Pakistán también está respaldando estrategias de datos de primera parte más sólidas a medida que las marcas buscan un mejor control sobre la segmentación y la retención de clientes. En ambos países, es probable que los actores del comercio electrónico lideren la demanda temprana, mientras que BFSI y las telecomunicaciones pueden ampliar la adopción a medida que las expectativas de protección de datos se vuelvan más formales.

Sri Lanka y el Resto de Asia del Sur siguen siendo más pequeños en demanda absoluta, pero aún importan para la forma a largo plazo del mercado de plataformas de datos de clientes en Asia del Sur. Sri Lanka muestra una mayor madurez en marketing digital de lo que su tamaño por sí solo sugeriría, especialmente en hospitalidad, servicios financieros y servicios de TI. Las economías más pequeñas de Asia del Sur también están posicionadas para saltar directamente a arquitecturas nativas en la nube y componibles porque muchos compradores tienen menos infraestructura local heredada que reemplazar. A medida que el comercio digital transfronterizo se expande, estos mercados podrían crear nueva demanda de resolución de identidad de clientes que funcione en múltiples entornos operativos de Asia del Sur.

Panorama Competitivo

El mercado de plataformas de datos de clientes en Asia del Sur tiene una estructura dividida donde las suites empresariales globales compiten por los acuerdos más grandes y complejos, mientras que las plataformas fundadas en India siguen siendo fuertes en el segmento de mercado medio y empresas nativas digitales. Los actores locales han construido ventajas defendibles a través de flujos de trabajo nativos de WhatsApp, soporte de idiomas regionales, diseño de compromiso con enfoque móvil y modelos de precios locales que se adaptan mejor a los compradores en etapa de crecimiento. El nivel superior parece moderadamente concentrado, con 4 o 5 plataformas capturando gran parte del valor de los contratos empresariales, pero el campo más amplio sigue siendo concurrido con más de 60 proveedores adyacentes a las plataformas de datos de clientes. Este equilibrio significa que ningún grupo controla todo el mercado de plataformas de datos de clientes en Asia del Sur, aunque los actores más grandes todavía dan forma a las expectativas de productos y los puntos de referencia de precios. Los compradores, por tanto, evalúan a los proveedores no solo en la unificación central de perfiles, sino también en el soporte de implementación, la preparación local y la capacidad de adaptarse a las normas de datos específicas del sector.

La IA y la toma de decisiones agéntica son ahora los diferenciadores a corto plazo más visibles en el mercado de plataformas de datos de clientes en Asia del Sur. MoEngage fortaleció su posición en junio de 2026 cuando adquirió Aampe y añadió capacidades de toma de decisiones de IA autónoma por usuario a su suite Merlin AI. Salesforce también amplió su ruta empresarial local en India al hacer que Agentforce, Data 360, Slack y Tableau Next estuvieran disponibles a través del Mercado de AWS, lo que redujo la fricción de adquisición para los compradores ya comprometidos con los presupuestos de AWS. El énfasis de Amperity en la resolución de identidad liderada por IA también muestra cómo los actores establecidos están utilizando capacidades propietarias de coincidencia y vinculación de registros para defenderse de alternativas de menor costo.

La estructura de comercialización también está cambiando, lo que añade otra capa a la competencia en el mercado de plataformas de datos de clientes en Asia del Sur. La alianza de CleverTap con KPMG en India en mayo de 2026 mostró cómo las decisiones sobre plataformas de datos de clientes pueden ser cada vez más moldeadas dentro de programas de transformación más amplios en lugar de a través de ciclos de compra de software independientes. El bloqueo de proveedores sigue siendo una preocupación vigente, especialmente en BFSI, porque los modelos de datos propietarios pueden hacer que la migración posterior sea costosa y operativamente disruptiva. Es probable que las plataformas que ofrecen API abiertas, mayor portabilidad de datos y alineación con prácticas de modelos de datos comunes ganen confianza donde la gestión de riesgos tiene tanto peso como la profundidad de las funciones.

Líderes de la Industria de Plataformas de Datos de Clientes en Asia del Sur

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

SAP SE

Twilio Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: MoEngage adquirió la startup de IA Aampe en un acuerdo totalmente en efectivo, integrando la infraestructura de agentes de IA autónomos por usuario de Aampe, que procesa más de 200 mil millones de decisiones semanalmente, en la suite Merlin AI de MoEngage. La adquisición tiene como objetivo ofrecer toma de decisiones agéntica de clientes 1:1 a escala de producción y fue valorada en decenas de millones de dólares. La tecnología de Aampe había demostrado un aumento del 40% en los ingresos y una eficiencia 120-150 veces mayor que la publicidad de pago para el compromiso con clientes recurrentes.

- Junio de 2026: MoEngage lanzó los Agentes Personalizados Merlin AI, introduciendo controles definidos por el especialista en marketing, visibilidad completa del registro de actividad y un servidor de Protocolo de Contexto de Modelo (MCP) abierto con conectividad a sistemas de IA externos, incluidos Claude y ChatGPT. El lanzamiento posiciona a MoEngage para atender a compradores empresariales que buscan flujos de trabajo de IA transparentes y auditables, un diferenciador para compradores empresariales que navegan por mayores requisitos de responsabilidad y auditoría.

- Junio de 2026: Salesforce puso a disposición sus productos Agentforce, Data 360, Slack y Tableau Next en el Mercado de AWS en India, lo que permite a las empresas adquirir herramientas de Salesforce a través de los presupuestos de nube de AWS existentes y la facturación consolidada. La disponibilidad reduce la fricción de adquisición para el estimado 81% de los especialistas en marketing indios que han adoptado la IA pero enfrentan barreras por la complejidad de las compras y la infraestructura de datos en silos.

- Mayo de 2026: MoEngage anunció una asociación estratégica con Swiggy, la plataforma líder de conveniencia bajo demanda de India, para impulsar la automatización del recorrido del cliente impulsada por IA y el compromiso personalizado en la base de usuarios multicategoría de Swiggy. La implementación incluye la función de Toma de Decisiones Merlin AI de MoEngage para la optimización del compromiso en tiempo real.

Alcance del Informe del Mercado de Plataformas de Datos de Clientes en Asia del Sur

El mercado de plataformas de datos de clientes en Asia del Sur incluye plataformas y servicios en países como India, Bangladesh, Pakistán, Sri Lanka y otros en la región. Estas soluciones consolidan datos de clientes de múltiples fuentes en perfiles unificados y centralizados. Admiten la resolución de identidad, la integración en tiempo real, la segmentación, la personalización y el análisis, lo que permite a las empresas ofrecer experiencias omnicanal consistentes a los clientes. Los grandes ecosistemas de comercio digital y fintech de India impulsan el crecimiento del mercado, mientras que los países vecinos están experimentando una adopción emergente. Las regulaciones de privacidad de datos en evolución y la creciente necesidad de soluciones de tecnología de marketing escalables en los sectores minorista, bancario, de telecomunicaciones y de atención médica también dan forma al mercado.

El Informe del Mercado de Plataformas de Datos de Clientes en Asia del Sur está Segmentado por Oferta (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Recopilación de Datos de Clientes y Unificación de Perfiles, Segmentación de Audiencias y Personalización, Orquestación de Campañas de Marketing y Recorridos del Cliente, Análisis e Información de Clientes, Gestión del Consentimiento y las Preferencias, y Otras Aplicaciones), Industria de Usuario Final (Comercio Minorista y Electrónico, Banca, Servicios Financieros y Seguros (BFSI), Atención Médica y Ciencias de la Vida, TI y Telecomunicaciones, Medios de Comunicación y Entretenimiento, Manufactura Industrial, Gobierno y Administración Pública, y Otras Industrias de Usuario Final) y País (India, Bangladesh, Pakistán, Sri Lanka y Resto de Asia del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Recopilación de Datos de Clientes y Unificación de Perfiles |

| Segmentación de Audiencias y Personalización |

| Orquestación de Campañas de Marketing y Recorridos del Cliente |

| Análisis e Información de Clientes |

| Gestión del Consentimiento y las Preferencias |

| Otras Aplicaciones |

| Comercio Minorista y Electrónico |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Atención Médica y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Medios de Comunicación y Entretenimiento |

| Manufactura Industrial |

| Gobierno y Administración Pública |

| Otras Industrias de Usuario Final |

| India |

| Bangladesh |

| Pakistán |

| Sri Lanka |

| Resto de Asia del Sur |

| Por Oferta | Software |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Aplicación | Recopilación de Datos de Clientes y Unificación de Perfiles |

| Segmentación de Audiencias y Personalización | |

| Orquestación de Campañas de Marketing y Recorridos del Cliente | |

| Análisis e Información de Clientes | |

| Gestión del Consentimiento y las Preferencias | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Comercio Minorista y Electrónico |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Atención Médica y Ciencias de la Vida | |

| TI y Telecomunicaciones | |

| Medios de Comunicación y Entretenimiento | |

| Manufactura Industrial | |

| Gobierno y Administración Pública | |

| Otras Industrias de Usuario Final | |

| Por País | India |

| Bangladesh | |

| Pakistán | |

| Sri Lanka | |

| Resto de Asia del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plataformas de datos de clientes en Asia del Sur en 2026?

El mercado de plataformas de datos de clientes en Asia del Sur se sitúa en USD 0,53 mil millones en 2026 y se proyecta que alcanzará USD 2,39 mil millones en 2031 a una CAGR del 35,15%.

¿Qué está impulsando la adopción en toda Asia del Sur?

Una mayor demanda de datos de primera parte con consentimiento, las Normas DPDP de 2025 de India, la creciente complejidad del compromiso omnicanal y un uso más amplio de la IA en la toma de decisiones sobre clientes están impulsando la adopción.

¿Qué modelo de implementación lidera hoy y cuál está creciendo más rápido?

La nube lideró con una participación de ingresos del 69,53% en 2025, mientras que se proyecta que el híbrido crecerá más rápido a una CAGR del 36,19% hasta 2031.

¿Qué grupo de compradores se está expandiendo más rápido?

Se proyecta que las pymes crecerán a una CAGR del 35,87% hasta 2031 a medida que la entrega nativa en la nube, la incorporación modular y las menores barreras de entrada mejoran el acceso.

¿Qué área de aplicación está experimentando el crecimiento más rápido?

Se proyecta que la Segmentación de Audiencias y la Personalización crecerán a una CAGR del 36,82%, lo que muestra que los compradores están avanzando más allá de la recopilación de datos hacia casos de uso de activación y compromiso directo.

¿Por qué India domina la demanda regional?

India tuvo el 78,67% de los ingresos regionales en 2025 y se proyecta que crecerá al 36,91% hasta 2031 porque combina una mayor digitalización empresarial, una base de proveedores más profunda y un impulso regulatorio más claro.

Última actualización de la página el: