Tamaño y Participación del Mercado de Aceites de Motor Automotrices de Asia del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

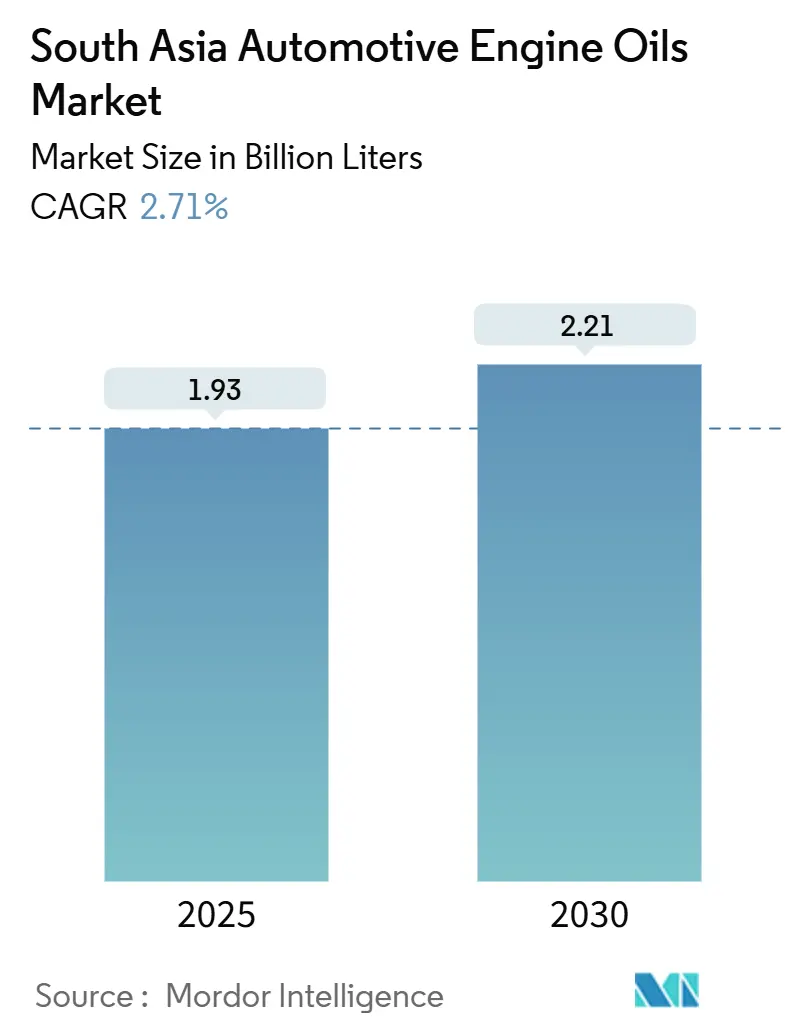

| Volumen del Mercado (2025) | 1.93 Mil millones de litros |

| Volumen del Mercado (2030) | 2.21 Mil millones de litros |

| Tasa de crecimiento (2025 - 2030) | 2.71% CAGR |

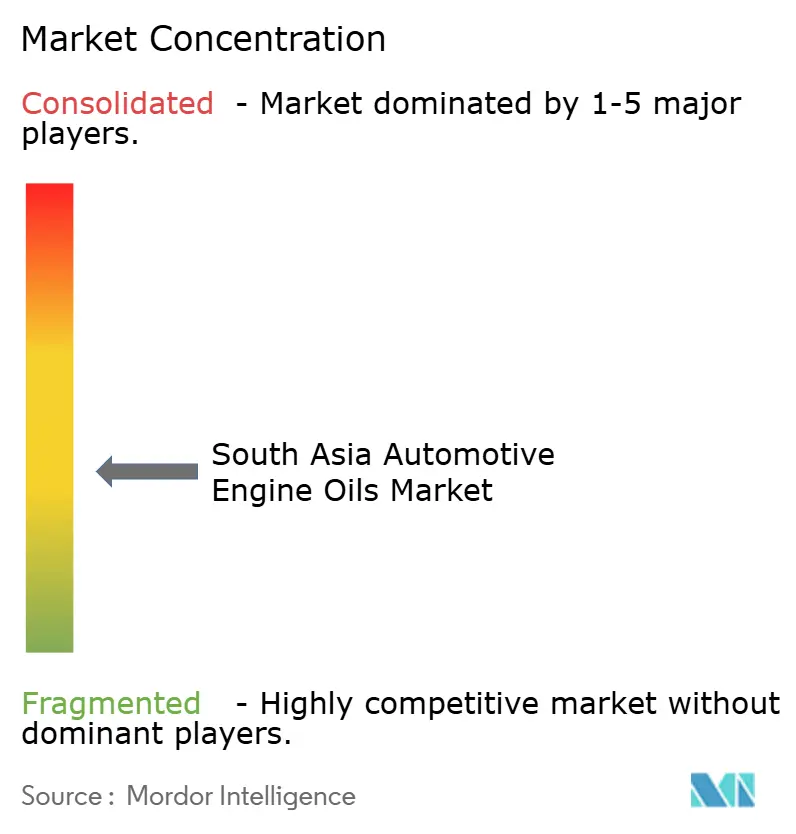

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotrices de Asia del Sur por Mordor Intelligence

El tamaño del Mercado de Aceites de Motor Automotrices de Asia del Sur se estima en 1,93 mil millones de litros en 2025, y se espera que alcance 2,21 mil millones de litros en 2030, a una CAGR del 2,71% durante el período de pronóstico (2025-2030). El parque vehicular se está expandiendo en las zonas rurales de India y en los centros urbanos emergentes, mientras que las flotas comerciales operan más horas, aumentando el consumo de lubricantes incluso a medida que los sintéticos de drenaje extendido ganan participación de mercado. La contribución del 80,87% de India ancla el consumo regional, pero el crecimiento de la demanda de dos dígitos en Bangladesh y la recuperación post-estabilización de Pakistán están ampliando la base direccionable. Las medidas regulatorias, como los límites BS-VI, elevan los requisitos de índice de viscosidad y bajo contenido de cenizas, sulfatos y fósforo (SAP), acelerando la adopción de sintéticos premium, mientras que los automovilistas sensibles al costo aún prefieren mezclas minerales asequibles. Las tácticas competitivas se centran en la integración del refinado, el desarrollo de aceites de motor a gas de bajo contenido de cenizas para el creciente mercado de gas natural comprimido (GNC) y la oferta de servicios de telemática de valor agregado que compensan las extensiones de los intervalos de drenaje.

Conclusiones Clave del Informe

- Por tipo de producto, el aceite de motor para automóviles de pasajeros lideró con una participación del 51,34% del mercado de aceites de motor automotrices de Asia del Sur en 2024, mientras que se proyecta que el aceite de motor para motocicletas registre el crecimiento más rápido con una CAGR del 2,88% de 2024 a 2030.

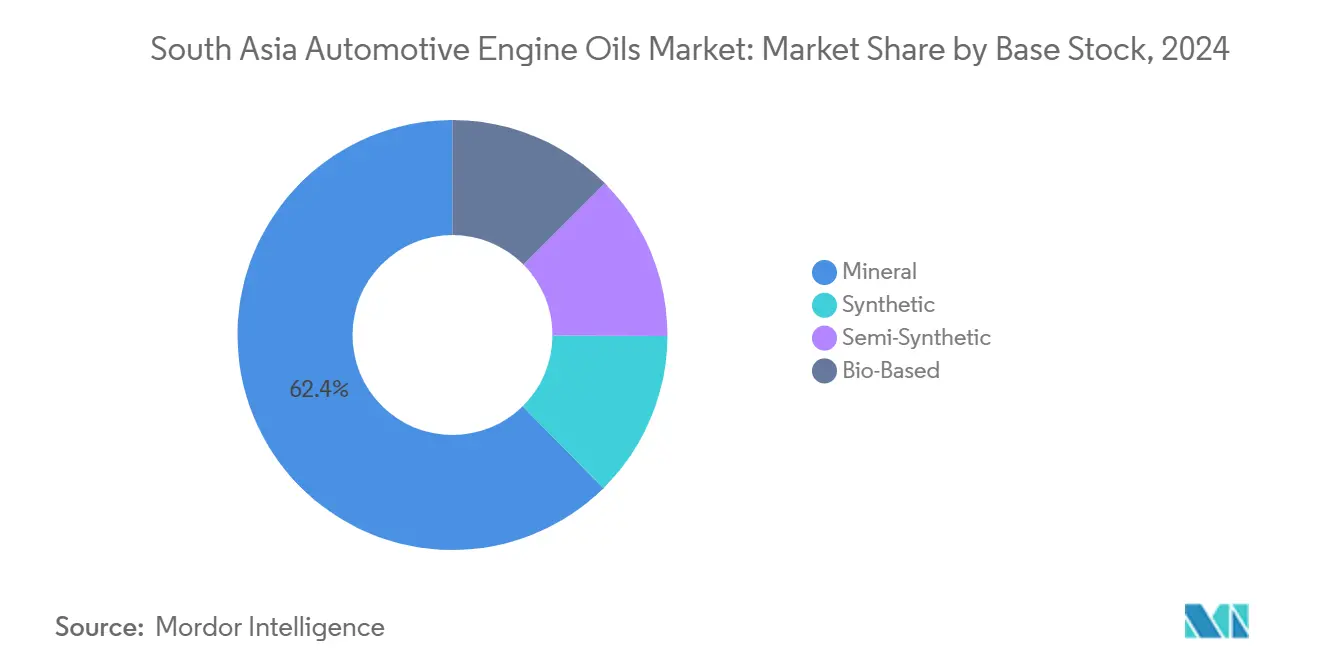

- Por base de aceite, los aceites minerales representaron el 62,38% del tamaño del mercado de aceites de motor automotrices de Asia del Sur en 2024, mientras que los grados sintéticos están preparados para crecer a una CAGR del 2,92% hasta 2030.

- Por geografía, India dominó el mercado con una participación del 80,87% en 2024 y se espera que se expanda a una CAGR del 2,83% hasta 2030.

Tendencias e Información del Mercado de Aceites de Motor Automotrices de Asia del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del parque de automóviles de pasajeros y vehículos de dos ruedas | +0.8% | India, Bangladesh, Pakistán como núcleo, con efecto secundario en Sri Lanka | Mediano plazo (2-4 años) |

| El dominio de los vehículos de dos y tres ruedas impulsa la demanda de MCO | +0.6% | India, Bangladesh, Sri Lanka con alta densidad de motocicletas | Largo plazo (≥ 4 años) |

| Intensificación del uso del transporte de carga comercial y autobuses | +0.5% | Corredores comerciales de India y Pakistán, puertos de Bangladesh | Corto plazo (≤ 2 años) |

| Las flotas de última milla del comercio electrónico acortan los intervalos de drenaje | +0.4% | India urbana, Bangladesh, áreas metropolitanas de Sri Lanka | Mediano plazo (2-4 años) |

| El auge de vehículos a GNC y gas natural renovable (GNR) requiere aceites de motor a gas de bajo contenido de cenizas | +0.3% | India y Pakistán con expansión de infraestructura de GNC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Parque de Automóviles de Pasajeros y Vehículos de Dos Ruedas

El parque vehicular de India está en camino de superar los 400 millones de unidades para 2030 a medida que se expande la motorización rural, garantizando una sólida base de volumen para el mercado de aceites de motor automotrices del sur de Asia. Bangladesh consumió 165.000 toneladas de lubricantes en 2024, impulsado por un crecimiento anual del 12-15% en la demanda automotriz, a medida que se aceleraron los registros de motocicletas. La flota de Sri Lanka comprende 3,07 millones de motocicletas y 0,71 millones de automóviles de pasajeros, lo que pone de relieve una composición centrada en los vehículos de dos ruedas que intensifica la frecuencia de drenaje por litro de cilindrada. El repunte de la producción de Pakistán tras las contracciones de 2023 está volviendo a inflar las necesidades locales de lubricantes, mientras que los vehículos más antiguos en toda la región requieren ciclos de servicio más cortos, amplificando el consumo por unidad. Las carreteras rurales, los proyectos de electrificación y la disponibilidad de microfinanciamiento desbloquean nuevos segmentos de propiedad, ampliando la demanda geográfica tanto de mezclas minerales como sintéticas.

El Dominio de los Vehículos de Dos y Tres Ruedas Impulsa la Demanda de MCO

Las ventas de motocicletas en India superan los 20 millones de unidades al año, cada una de las cuales requiere aceites de 4 tiempos personalizados con aditivos modificadores de fricción distintos de las mezclas de PCMO. La preponderancia de los vehículos de dos ruedas en Sri Lanka inclina el mercado de aceites de motor automotrices de Asia del Sur hacia productos MCO monogrado y de baja viscosidad de mayor volumen. Los vehículos de tres ruedas, vitales para la movilidad de última milla en Bangladesh y Sri Lanka, imponen ciclos de trabajo severos que multiplican el número de cambios de aceite. Los conductores sensibles al precio aún eligen aceites minerales del Grupo I, pero la demanda de sintéticos para ahorro de combustible está aumentando en las ciudades de primer nivel, donde el estrés térmico y el tráfico de arranque y parada degradan los aceites más rápidamente. Los vehículos eléctricos de dos ruedas siguen siendo una minoría debido a las deficiencias en la carga y las barreras del costo inicial, preservando la relevancia de los lubricantes para motores de combustión durante la década.

Intensificación del Uso del Transporte de Carga Comercial y Autobuses

Los corredores logísticos en India operan las 24 horas del día, empujando a los motores diésel de uso pesado hacia una rotación acelerada de lubricantes. Los complejos portuarios de Bangladesh y los carriles de carga vinculados a China de Pakistán aumentan el kilometraje anual por camión, consolidando una demanda resiliente de HDMO incluso cuando algunas flotas prueban sintéticos de drenaje extendido. La electrificación de autobuses es incipiente, por lo que las flotas diésel urbanas e interurbanas continúan dependiendo de aceites CI-4-PLUS y CK-4. Los gestores de flotas adoptan la telemática para equilibrar el tiempo de actividad y la salud del aceite, pero las altas cargas del motor compensan los intervalos de cambio prolongados. El efecto neto sostiene las ganancias de volumen para el mercado de aceites de motor automotrices de Asia del Sur a pesar de las mejoras graduales en eficiencia.

El Auge de Vehículos a GNC y GNR Requiere Aceites de Motor a Gas de Bajo Contenido de Cenizas

India tiene como objetivo contar con 10.000 estaciones de GNC para 2030 bajo los planes de expansión de GAIL, mientras que Pakistán está ampliando su red de distribución de gas para reducir las importaciones de combustibles líquidos. Los motores de GNC de encendido por chispa requieren aceites de bajo contenido de cenizas y fósforo limitado que cumplan con los estándares API CK-4 y de gas natural específicos del fabricante de equipos originales (OEM) para proteger los catalizadores de tres vías. Los proveedores capaces de formular productos aptos para combustible dual capturan márgenes premium a medida que los autobuses de transporte público y los camiones ligeros cambian a combustibles gaseosos. Los paquetes de aditivos especializados involucrados elevan los precios por litro, aumentando así la participación de ingresos de las formulaciones avanzadas dentro del mercado de aceites de motor automotrices del sur de Asia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la penetración de vehículos eléctricos de batería (BEV) y vehículos eléctricos de dos ruedas | -0.3% | Centros urbanos de India, áreas metropolitanas de Sri Lanka | Largo plazo (≥ 4 años) |

| Los aceites sintéticos de drenaje extendido reducen los litros por vehículo | -0.2% | Segmentos premium de India, Bangladesh urbano, Sri Lanka | Mediano plazo (2-4 años) |

| El mantenimiento predictivo basado en telemática reduce los cambios de aceite | -0.2% | Flotas comerciales de India, corredores de carga de Pakistán, puertos de Bangladesh | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Penetración de BEV y Vehículos Eléctricos de Dos Ruedas

Los incentivos gubernamentales, las rebajas del impuesto sobre bienes y servicios (GST) y la reducción de los costos de las baterías están estimulando la adopción de vehículos eléctricos en Delhi, Bengaluru y Colombo. Sin embargo, la inestabilidad de la red eléctrica, la ansiedad por la autonomía en los ciclos de trabajo de carga y la limitada infraestructura de carga rural moderan la amenaza inmediata para el mercado de aceites de motor automotrices de Asia del Sur. La electrificación de uso pesado se retrasa porque la masa de las baterías erosiona la economía de la carga útil, por lo que los volúmenes de HDMO diésel se mantienen estables a mediano plazo. Los plazos de las políticas sugieren un desplazamiento gradual en lugar de abrupto de los aceites para motores de combustión, lo que permite a los proveedores redirigir recursos hacia fluidos de gestión térmica y lubricantes de transmisión dedicados.

El Mantenimiento Predictivo Basado en Telemática Reduce los Cambios de Aceite

Las plataformas de vehículos conectados rastrean la carga del motor, el hollín y el índice de viscosidad en tiempo real, lo que permite a los gestores de flotas diferir el servicio de aceite hasta que los datos de laboratorio indiquen que se ha superado un umbral. Los primeros adoptantes incluyen mensajeros de comercio electrónico indios y transportistas de carga transfronteriza paquistaníes. La reducción de las visitas improductivas al taller disminuye los volúmenes de HDMO, pero los proveedores de lubricantes están agrupando paquetes de análisis con aceites de marca, preservando la fidelización del cliente y compensando la pérdida de volumen a través de un mayor valor por servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El PCMO Mantiene el Liderazgo en Volumen Mientras el MCO Avanza Rápidamente

El aceite de motor para automóviles de pasajeros representó el 51,34% del mercado de aceites de motor automotrices del sur de Asia en 2024, impulsado por la introducción de nuevos modelos y mayores distancias de viaje promedio. La adopción de grados de baja viscosidad conformes con BS-VI, como el 0W-16, está aumentando a medida que los OEM buscan créditos de economía de combustible. Mientras tanto, los volúmenes de aceite de motor para motocicletas crecieron a una CAGR del 2,88% y están previstos para superar al PCMO más allá de 2030 si persisten las trayectorias de ventas de vehículos de dos ruedas. Las flotas de motocicletas de movilidad compartida en Dhaka y Bengaluru, que acumulan alto kilometraje en condiciones severas, renuevan el aceite cada 3.000-4.000 km, amplificando el consumo por unidad a pesar de las menores capacidades del cárter.

El mercado está siendo testigo de rápidas actualizaciones de formulación, desde los estándares de fricción JASO MA2 hasta el refuerzo con dialquilditiofostato de zinc para la resistencia a la oxidación bajo condiciones de altas revoluciones. Los MCO de mezcla sintética están ganando espacio en los estantes del comercio organizado a medida que los conductores urbanos perciben una tangible suavidad en el arranque en frío y beneficios marginales de ahorro de combustible. Las autoridades de transporte público aún exigen cambios de aceite semestrales independientemente de los datos de salud predictivos, manteniendo la demanda de referencia boyante.

Por Base de Aceite: El Dominio del Mineral Persiste, pero los Sintéticos Capturan el Potencial de Crecimiento

Los aceites minerales retuvieron una participación del 62,38% en 2024, reflejando la arraigada sensibilidad al precio de los consumidores en toda Asia del Sur. Se proyecta que los volúmenes del mercado de aceites de motor automotrices de Asia del Sur aumenten a una CAGR del 2,92% para 2030, a medida que las condiciones de garantía de BS-VI y los OEM fomentan la adopción de aceites de baja viscosidad. Los programas de modernización de refinerías son fundamentales. La inversión de Indian Oil en una expansión del 25% de la capacidad y un proyecto piloto de aceite de base re-refinado se alinea con las políticas nacionales de economía circular[1]Indian Oil Corporation, "Informe de I+D y Sostenibilidad 2025," iocl.com. La expansión de BPCL a 45 millones de toneladas por año para 2029 aumentará la producción doméstica del Grupo II, reduciendo la dependencia de las importaciones. Los proveedores integran químicas de éster y poli-alquilenglicol para la resiliencia a temperaturas extremas, posicionando los sintéticos premium al doble del valor por litro de los grados minerales y proporcionando aislamiento de ingresos frente a la dilución de volumen dentro del mercado de aceites de motor automotrices de Asia del Sur.

Análisis Geográfico

India representó una participación del 80,87% en 2024, reflejando una profundidad incomparable del parque vehicular, redes de servicio multimarca e infraestructura de refinado integrada. Se proyecta que los volúmenes de aceite de motor automotriz de India registren una CAGR del 2,83% durante 2025-2030. Las normas BS-VI del gobierno impulsan un cambio de viscosidades 20W-40 a 10W-30 y 0W-20, elevando las tasas de tratamiento de aditivos y aumentando el valor por litro. El tamaño del mercado de aceites de motor automotrices de Asia del Sur atribuible a India superará por tanto el crecimiento del PIB regional más amplio a medida que el ingreso disponible rural eleva la propiedad de automóviles de pasajeros. En Bangladesh, las marcas internacionales se asocian con mezcladores locales para navegar un arancel de importación del 32% sobre lubricantes terminados, estimulando inversiones en el país en aditivos y embalaje que profundizan la penetración del mercado.

La recuperación de Pakistán de los choques cambiarios de 2023 restaura las cartas de crédito de importación, permitiendo a las plantas de ensamblaje de OEM aumentar la producción y revivir el arrastre de lubricantes. El GNC representa un tercio del combustible de los vehículos de pasajeros paquistaníes, impulsando la demanda de aceites de motor a gas de bajo contenido de cenizas compatibles con catalizadores de tres vías. Sri Lanka tiene como objetivo USD 2 mil millones en exportaciones de vehículos para 2030, posicionando a los ensambladores locales como clientes cautivos de lubricantes. Lanka IOC opera una planta de mezcla de 60.000 toneladas por año que abastece tanto los canales domésticos como de exportación, consolidando así una cadena de suministro resiliente[2]Lanka IOC PLC, "Hoja de Datos de Operaciones de Lubricantes 2025," lankaioc.com .

Panorama Competitivo

Las grandes empresas estatales como Indian Oil Corporation controlan las cadenas de valor desde el crudo hasta el envase, proporcionando ventaja en costos a través de la producción de aceite de base cautiva y redes de venta minorista a nivel nacional. La marca SERVO de Indian Oil atiende a segmentos de múltiples niveles, desde envases de PCMO mineral que se venden al por menor a INR 300 por litro hasta sintéticos de base poli-alfa-olefina (PAO) a INR 1.200. Los actores internacionales capitalizan en nichos de rendimiento. Los proveedores están agrupando cada vez más pruebas de campo, kits de análisis de aceite y paneles de telemática, compitiendo en servicio en lugar de solo en litros en el mercado de aceites de motor automotrices del sur de Asia. Los independientes locales se expanden a través de unidades de mantenimiento de existencias (SKU) centradas en motocicletas y penetración rural a través de distribuidores de insumos agrícolas. Los riesgos de marca privada y falsificación persisten en los micromercados sensibles al precio, lo que lleva a las principales marcas a implementar empaques a prueba de manipulaciones con código QR. La intensidad competitiva es, por tanto, moderada, con el valor de marca y el alcance de distribución superando el juego de precio puro.

Líderes de la Industria de Aceites de Motor Automotrices de Asia del Sur

Indian Oil Corporation Ltd

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Bharat Petroleum Corporation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Castrol India lanzó el Castrol MAGNATEC listo para API SQ, el primer aceite mezclado domésticamente que cumple con la última especificación para automóviles de pasajeros, apoyando la agenda 'Fabricado en India'.

- Abril de 2024: Shell India presentó los aceites mejorados Shell Advance para motocicletas con química de moléculas flexibles y confirmó planes para 10.000 cargadores de vehículos eléctricos para 2030, junto con el desarrollo de fluidos de refrigeración de baterías de próxima generación.

Alcance del Informe del Mercado de Aceites de Motor Automotrices de Asia del Sur

| Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| India |

| Bangladesh |

| Sri Lanka |

| Pakistán |

| Por Tipo de Producto | Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Base de Aceite | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

| Por Geografía | India | |

| Bangladesh | ||

| Sri Lanka | ||

| Pakistán | ||

Preguntas Clave Respondidas en el Informe

¿Qué volúmenes representa actualmente el mercado de aceites de motor automotrices de Asia del Sur?

El mercado se situó en 1,93 mil millones de litros en 2025 y se proyecta que alcance 2,21 mil millones de litros para 2030.

¿Qué categoría de producto se está expandiendo más rápidamente en Asia del Sur?

El aceite de motor para motocicletas lidera el crecimiento con una CAGR del 2,88%, impulsado por el parque dominante de vehículos de dos ruedas de la región.

¿Qué tan grande es la contribución de India a la demanda regional?

India representa aproximadamente el 80,87% de los volúmenes totales de 2024, reflejando su parque vehicular de más de 400 millones de unidades.

¿Qué impacto tienen los vehículos a GNC en la formulación de lubricantes?

Los motores de GNC de encendido por chispa requieren aceites de bajo contenido de cenizas para proteger los catalizadores, abriendo nichos de mayor margen para proveedores especializados.

¿Cómo influirán los vehículos eléctricos en los volúmenes futuros de aceite de motor?

La adopción de BEV reducirá el crecimiento a largo plazo, pero la infraestructura de carga limitada y las barreras de costo significan que los aceites para motores de combustión seguirán siendo críticos durante la década.

Última actualización de la página el: