Tamaño y Participación del Mercado de Gestión Patrimonial en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

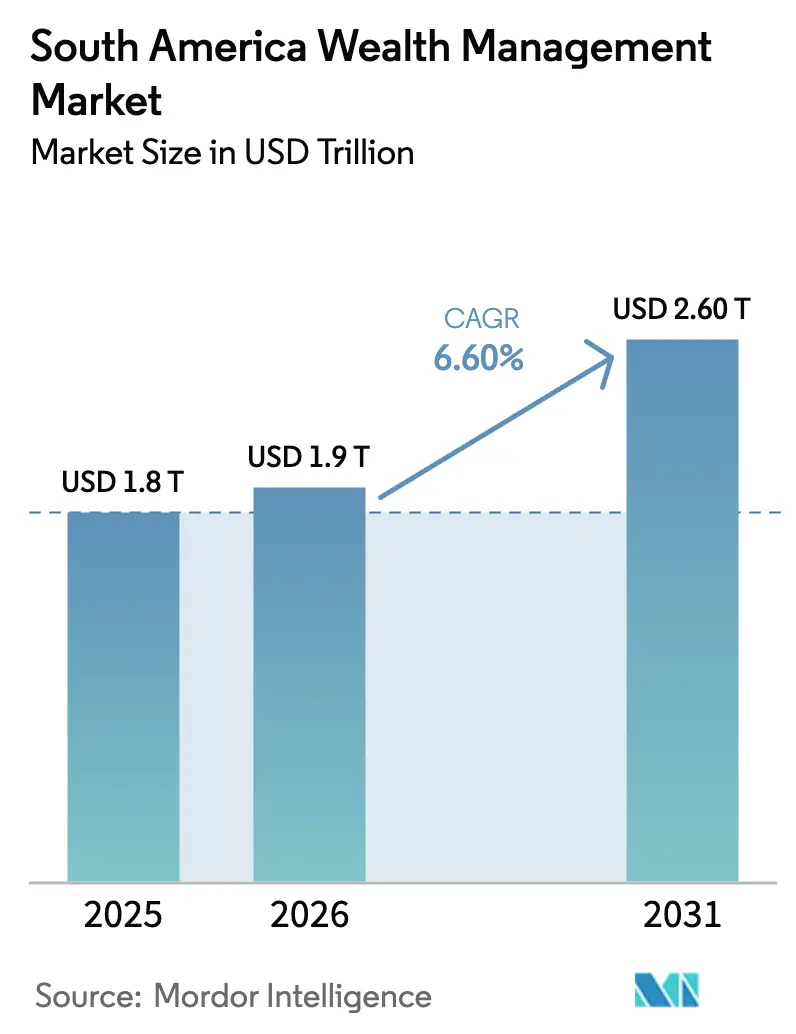

| Tamaño del mercado en el año base (2025) | 1.8 Billones de dólares |

| Tamaño del Mercado (2026) | 1.9 Billones de dólares |

| Tamaño del Mercado (2031) | 2.60 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Patrimonial en América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de gestión patrimonial en América del Sur crezca de USD 1,8 billones en 2025 a USD 1,9 billones en 2026 y se prevé que alcance USD 2,60 billones en 2031 a una CAGR del 6,60% durante 2026-2031.

El mercado de gestión patrimonial en América del Sur está anclado por la modernización regulatoria, la distribución digital y la creciente adopción de asesoría en todos los niveles de clientes. Las plataformas de gestión patrimonial se están alineando con los marcos de Finanzas Abiertas que permiten el intercambio de datos y, cuando la portabilidad de inversiones llegue a escala, reducirán las fricciones de cambio que favorecen las relaciones orientadas al asesoramiento y una mayor penetración de productos. La construcción de carteras está cambiando a medida que los clientes responden a las altas tasas domésticas en Brasil, que atrajeron activos hacia la renta fija, mientras que los alternativos escalan a través de fondos de crédito privado e infraestructura que ofrecen mayores diferenciales con tasas de incumplimiento controladas. Las empresas con capacidades transfronterizas creíbles están captando mandatos offshore con altas comisiones, ya que la reforma fiscal y los centros de registro diversificados hacen que el asesoramiento sobre asignaciones globales sea más complejo y valioso. La consolidación entre bancos universales y family offices multifamiliares especializados eleva los estándares competitivos en escala, amplitud de productos e inversión tecnológica en el mercado de gestión patrimonial en América del Sur.

Conclusiones Clave del Informe

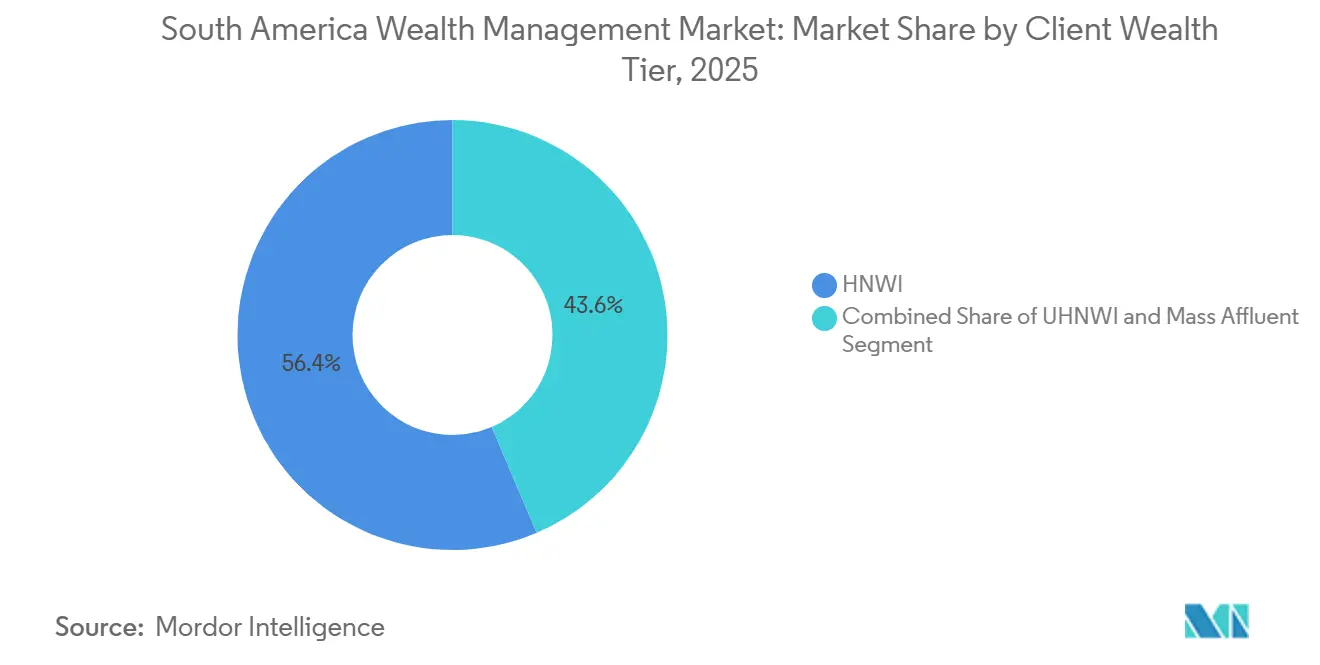

- Por nivel de riqueza del cliente, los individuos de alto patrimonio neto representaron el 56,4% de los activos del mercado de gestión patrimonial en América del Sur en 2025. Se proyecta que el segmento de masa acomodada crecerá a una CAGR del 9,4% hasta 2031.

- Por tipo de empresa, los bancos privados mantuvieron una participación del 82,7% del mercado de gestión patrimonial en América del Sur en 2025. Se espera que los family offices registren la CAGR más rápida del 11,2% hasta 2031.

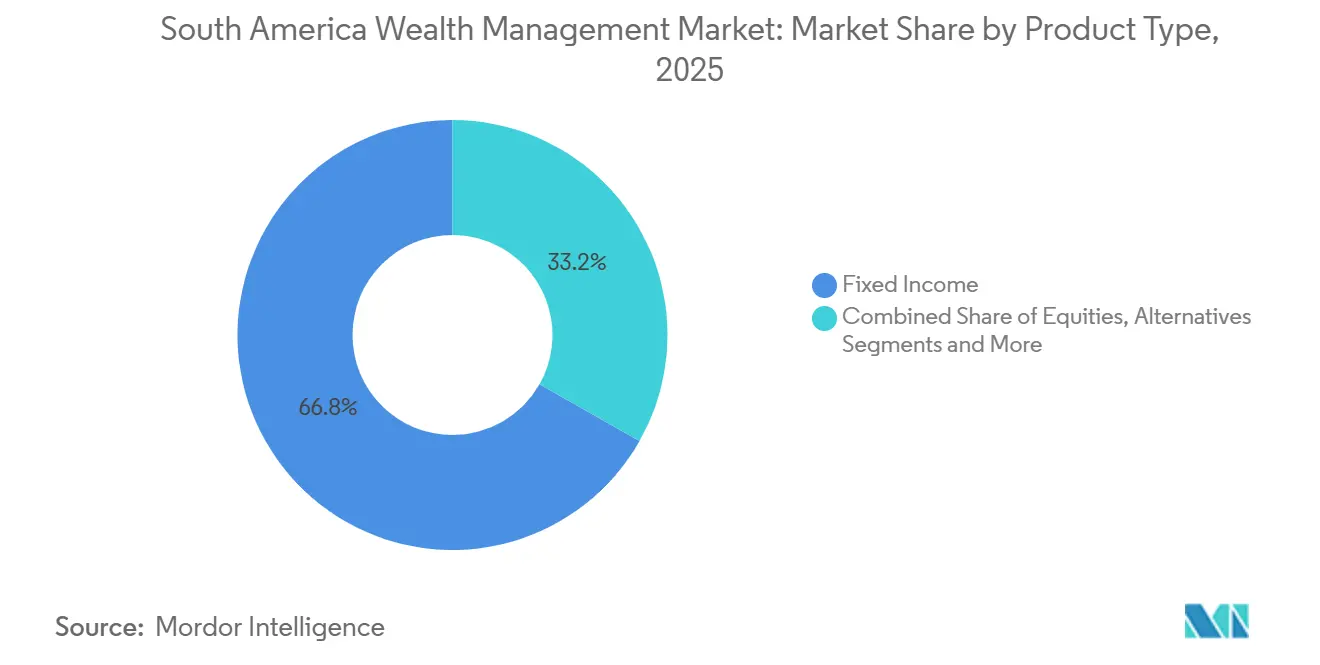

- Por tipo de producto, la renta fija capturó el 66,8% del mercado de gestión patrimonial en América del Sur en 2025. Se proyecta que los alternativos avancen a una CAGR del 13,7% hasta 2031.

- Por geografía, Brasil lideró con el 75,9% de la participación del mercado de gestión patrimonial en América del Sur en 2025. Se prevé que Perú se expanda a una CAGR del 11,2% hasta 2031, la más rápida entre los mercados regionales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión Patrimonial en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las Finanzas Abiertas permiten la gestión patrimonial digital escalable | +2.1% | Brasil operativo, Chile con implementación 2027–2029 | Mediano plazo (2–4 años) |

| La rotación de rendimientos ancla el crecimiento de los activos bajo gestión | +1.9% | Brasil dominante, Chile y Perú moderados | Corto plazo (≤ 2 años) |

| La diversificación transfronteriza impulsa los ingresos por asesoría | +1.6% | Brasil, Chile, Perú, demanda offshore de Argentina | Mediano plazo (2–4 años) |

| La profesionalización de los family offices impulsa la demanda UHNW | +1.4% | Brasil liderando, Chile y Perú emergentes | Largo plazo (≥ 4 años) |

| La reforma fiscal impulsa la reconfiguración de carteras | +1.2% | Brasil primario, Argentina en evolución, Chile estable | Corto plazo (≤ 2 años) |

| El crédito privado amplía las asignaciones asesoradas | +1.0% | Brasil dominante, mandatos transfronterizos andinos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Las Finanzas Abiertas Permiten la Gestión Patrimonial Digital Escalable

Las Finanzas Abiertas de Brasil ahora atienden a 52 millones de clientes con 103 millones de autorizaciones activas de intercambio de datos en más de 700 instituciones y procesan 3.500 millones de solicitudes de datos semanalmente a septiembre de 2025[1]Banco Central do Brasil, "Datos del Ecosistema de Finanzas Abiertas y Flujos de Trabajo de Portabilidad de Inversiones," Banco Central do Brasil, bcb.gov.br . La portabilidad de inversiones y salarios son los próximos hitos, con el banco central coordinando con los reguladores de valores para permitir transferencias de activos sin liquidación, un cambio que se espera reduzca las fricciones de cambio mientras protege los lotes fiscales de los clientes. Las plataformas que ya incorporan APIs de preintegración y herramientas de planificación integral están monetizando la agregación de datos. Fuera de Brasil, la elaboración formal de normas de Finanzas Abiertas en Chile posiciona al país para una entrada en vigor en 2027–2029, creando un entorno interoperable que puede extender los beneficios de incorporación digital y portabilidad a los inversores sudamericanos. La adopción aún enfrenta una brecha de confianza porque menos de la mitad de las cuentas brasileñas elegibles optaron por compartir datos, incluso con las Finanzas Abiertas a escala, lo que actualmente favorece a los titulares con capital de marca y prácticas de seguridad sólidas. A medida que la portabilidad madure, los modelos orientados al asesoramiento dentro del mercado de gestión patrimonial en América del Sur deberían ganar participación gracias al reequilibrio fluido y la comparabilidad de productos entre instituciones.

La Rotación de Rendimientos Ancla el Crecimiento de los Activos bajo Gestión

La SELIC de Brasil cerró 2025 en 15%, lo que reforzó una migración hacia la renta fija y respaldó USD 14.900 millones en entradas netas a fondos de renta fija durante el ejercicio 2025, dentro de USD 1,9 billones en activos bajo gestión totales de fondos que crecieron un 15,2% interanual[2]ANBIMA, "Flujos de Fondos y Rendimiento por Categoría, Ejercicio 2025," ANBIMA, anbima.com.br . Las categorías de duración libre y crédito libre juntas ganaron USD 26.200 millones en flujos positivos, ya que los gestores patrimoniales enfatizaron estrategias de carry y rendimientos reales superiores al 5% después de la inflación. BTG Pactual cerró 2025 con USD 219.100 millones en activos patrimoniales y USD 38.000 millones en dinero nuevo neto, citando la amplitud en soluciones de renta fija que combinaron exposición a duración y crédito para estabilizar los rendimientos. La misma dinámica eleva el riesgo de reinversión si la flexibilización de tasas se reanuda en 2026 o 2027, lo que alentaría el reequilibrio hacia acciones y alternativos a menos que las carteras estén posicionadas proactivamente en estrategias mixtas. XP Inc. reflejó este cambio ya que la renta fija superó a las acciones en ingresos minoristas, mientras la empresa aumentó los préstamos a USD 11.900 millones y los activos de jubilación a USD 14.400 millones para diversificar las fuentes de ingresos. Argentina presenta una vía diferente, donde la recalibración de políticas y una banda cambiaria de USD 0,7 a USD 1,0 por rango equivalente en USD guían una reconstrucción cautelosa de activos de riesgo con preferencia por estructuras vinculadas al dólar.

La Diversificación Transfronteriza Impulsa los Ingresos por Asesoría

Solo el 30% de las inversiones de los family offices sudamericanos permanecen dentro de la región, una proporción que subraya cómo el riesgo político y cambiario empuja las asignaciones UHNW al exterior y aumenta el valor del asesoramiento en estructuración transfronteriza[3]Julius Baer, "Barómetro Global de Family Offices 2025," Julius Baer, juliusbaer.com . El marco de Brasil para estructuras de fondos permite hasta el 100% de asignación a activos extranjeros, y la industria local de fondos reportó USD 46.200 millones en inversiones extranjeras a nivel de fondo, lo que excluye los mandatos offshore de banca privada. BTG Pactual aceleró su plataforma offshore añadiendo libros en Miami y Nueva York, alineándose con una estrategia para capturar mandatos transfronterizos con altas comisiones que típicamente conllevan mayores diferenciales de asesoría que la renta fija doméstica. La reforma fiscal de diciembre de 2025 en Brasil introdujo un gravamen del 10% sobre ganancias y dividendos de origen extranjero e interactúa con normas que gravan los ingresos offshore anualmente, lo que está impulsando la reconfiguración de carteras hacia vehículos protegidos por tratados o con ventajas onshore. UBS formó una unidad dedicada de Gestión Patrimonial Global para América del Sur y completó la migración de la mayoría de los activos del ex-Credit Suisse para finales de 2024, reforzando que las capacidades transfronterizas son ahora fundamentales para el posicionamiento competitivo en el mercado de gestión patrimonial en América del Sur.

La Profesionalización de los Family Offices Impulsa la Demanda UHNW

La adopción de family offices en América del Sur se sitúa en el 38% de las familias UHNW, por debajo del 43% de Asia, aunque el número de family offices unifamiliares ha aumentado considerablemente, señalando un cambio estructural hacia la gobernanza institucional y los servicios especializados. El cambio está vinculado a la transferencia generacional de riqueza y la complejidad de las carteras multijurisdiccionales que superan la capacidad de los equipos generalistas de banca privada. BTG Pactual se convirtió en el mayor family office multifamiliar de Brasil al consolidar los USD 11.000 millones en activos bajo gestión de family office de Julius Baer Brasil, los USD 3.400 millones de JGP y los USD 391 millones de mandatos de M.Y. Safra hasta 2025. Los hogares de masa acomodada que exhiben comportamientos de family office pero se sitúan por debajo de la escala UHNW están siendo incorporados a marcos de planificación integral, ya que XP Inc. muestra mayores entradas y ventas cruzadas cuando los activos superan el umbral de ~USD 54.200. El banco central de Brasil está avanzando en la portabilidad de inversiones dentro de las Finanzas Abiertas, lo que permitiría a los family offices cambiar de custodios sin liquidar posiciones y reduciría la rigidez operativa en el mercado de gestión patrimonial en América del Sur. Las fricciones de confianza siguen siendo un obstáculo porque solo 103 millones de autorizaciones están activas entre 52 millones de usuarios de Finanzas Abiertas, y muchas familias UHNW son selectivas respecto al intercambio de datos incluso bajo un marco regulado.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La volatilidad suprime el apetito por el riesgo y las entradas | -1.8% | Argentina (volatilidad aguda de moneda/política), Brasil (incertidumbre política), Chile y Perú (exposición a materias primas) | Corto plazo (≤ 2 años) |

| La compresión de comisiones presiona la rentabilidad de las plataformas | -1.3% | Brasil (disruptores digitales), Chile (preparación para Banca Abierta), competencia regional de neobancos | Mediano plazo (2–4 años) |

| Las brechas de confianza en Finanzas Abiertas ralentizan la portabilidad | -0.9% | Brasil (menos del 50% de las cuentas elegibles optaron por participar), Chile y Colombia (fase de adopción temprana) | Mediano plazo (2–4 años) |

| La fluidez del régimen fiscal eleva la fricción de cumplimiento | -0.7% | Brasil (complejidad de implementación de la Ley 15.270/2025), Argentina (ajustes fiscales vinculados al FMI), divergencia regional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Reforma Fiscal Impulsa la Reconfiguración de Carteras

Brasil promulgó la Ley 15.270/2025 en diciembre de 2025, que elevó las exenciones mensuales del impuesto sobre la renta a USD 879 y las exenciones anuales hasta USD 10.549 para contribuyentes de ingresos más bajos, al tiempo que introdujo una tasa del 10% sobre ganancias y dividendos de origen extranjero y un mecanismo de impuesto mínimo para los receptores de dividendos de altos ingresos. La actualización interactúa con la Ley 14.754/2023, que aplica impuestos anuales de hasta el 15% sobre los ingresos de inversiones offshore vinculadas a Brasil, lo que ahora está impulsando a los gestores patrimoniales a reconfigurar vehículos hacia opciones domésticas con ventajas fiscales o estructuras alineadas con tratados. Itaú Private Bank está canalizando mandatos de finanzas sostenibles como parte de un plan para movilizar USD 175.800 millones para 2030 y ha recomendado asignaciones de Bitcoin del 1% al 3% para diversificación desde diciembre de 2025 dentro de un marco de riesgo controlado. El diseño del impuesto mínimo eleva la complejidad de la planificación porque los asesores deben modelar el ingreso total imponible antes de recomendar estrategias de retiro de dividendos y opciones de entidades. El programa del FMI en Argentina establece objetivos fiscales que afectan las políticas fiscales y de cuenta de capital, y sin orientación armonizada sobre dividendos o impuesto al patrimonio publicada en 2025, las proyecciones a largo plazo después de impuestos siguen siendo desafiantes para los escenarios de repatriación. El regulador de Chile está enfocado en la implementación del Pilar 2 de Basilea III, lo que puede influir indirectamente en las estrategias basadas en apalancamiento que dependen de la intermediación bancaria para los clientes de banca privada.

El Crédito Privado Amplía las Asignaciones Asesoradas

El sistema de crédito corporativo de América del Sur tiene un tamaño de aproximadamente USD 2,3 billones, mientras que el crédito privado permanece por debajo del 1% de penetración, creando espacio estructural para el préstamo intermediado en el mercado de gestión patrimonial en América del Sur. Patria Investments desplegó USD 3.100 millones en más de 210 transacciones que abarcan siete países y cerró su primer fondo dedicado de crédito privado con USD 314 millones en compromisos, reportando una TIR bruta no apalancada del 15,6%. La clase de activos aún ofrece diferenciales de 100 a 150 puntos básicos sobre el alto rendimiento estadounidense con tasas de incumplimiento observadas más bajas, y los principales equipos patrimoniales recomiendan asignaciones del 5% al 20% según las necesidades de liquidez y los objetivos del cliente. La dispersión del rendimiento se está ampliando entre los gestores, lo que eleva las exigencias de diligencia debida y los controles de idoneidad para las plataformas patrimoniales que incorporan clientes en bloqueos de 3 a 5 años. El crecimiento de los activos bajo gestión de BTG Pactual hasta una escala de múltiples billones de reales incluye una plataforma de crédito privado en expansión, aunque las asignaciones siguen siendo una participación de un solo dígito medio del total de mandatos, ya que los asesores gestionan la educación del cliente en torno a la iliquidez y los convenios. Las normas locales continúan evolucionando en materia de valoración, divulgación y responsabilidades fiduciarias, y los gestores dependen de estructuras de fondos de cuotas mientras los reguladores refinan la orientación estandarizada para los vehículos de crédito privado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Riqueza del Cliente: La Masa Acomodada Gana Terreno a través de la Incorporación Digital

Los individuos de alto patrimonio neto representaron el 56,4% de los activos totales en 2025, reforzando que los niveles de riqueza superiores anclan los fondos de comisiones en el mercado de gestión patrimonial en América del Sur. El segmento de masa acomodada se está expandiendo más rápidamente con una CAGR del 9,6% hasta 2031, ya que la incorporación digital y la agregación de Finanzas Abiertas reducen los costos de adquisición y permiten la planificación financiera a escala. Los hogares UHNW, aunque menos numerosos, impulsan mandatos de alto contacto que incluyen planificación sucesoria, estructuración filantrópica y co-inversiones que superan la capacidad de los equipos de relaciones estándar. La adopción de family offices, en el 38% de las familias UHNW en América del Sur, continúa aumentando a medida que crecen las necesidades de gobernanza y las carteras abarcan múltiples jurisdicciones con regímenes fiscales y de reporte variados.

El mercado de gestión patrimonial en América del Sur también está ampliando el acceso a inversiones alternativas antes limitadas a clientes UHNW, incluidas asignaciones de crédito privado en el rango del 5% al 20%, según los perfiles de liquidez. El apoyo regulatorio para la portabilidad de datos debería normalizar aún más la distribución orientada al asesoramiento a medida que los clientes cambien de proveedor sin liquidaciones forzadas una vez que se lance la portabilidad de inversiones. El tamaño del mercado de gestión patrimonial en América del Sur para este segmento está destinado a beneficiarse de normas que aumentan el ingreso disponible y mejoran la confianza digital, lo que puede redirigir el ahorro hacia canales de asesoría. A medida que las Finanzas Abiertas maduren en Chile y avancen las protecciones al consumidor en Perú, es probable que los efectos secundarios del modelo digital de Brasil amplíen la base asesorable.

Por Tipo de Empresa: Los Family Offices Escalan en Medio de la Dominancia de los Bancos Privados

Los bancos privados mantuvieron el 82,7% de los activos en 2025, reflejando el poder de distribución de los bancos universales de Brasil que integran las ofertas patrimoniales en depósitos minoristas, préstamos y custodia. Los family offices están creciendo a una CAGR del 11,2% hasta 2031, ya que los clientes UHNW institucionalizan la gobernanza y las estrategias transfronterizas más allá del alcance de la banca privada generalista. Los gestores de activos independientes y externos también están utilizando la transparencia y la portabilidad para competir en mandatos especializados sin asumir el costo total de la infraestructura de custodia propia. Los hogares buscan acceso curado a alternativos, soluciones estructuradas y custodia global, lo que beneficia a las empresas que ensamblan plataformas multijurisdiccionales y vehículos optimizados fiscalmente. La consolidación de BTG Pactual de Julius Baer Brasil, JGP, M.Y. Safra y Greytown muestra cómo las fusiones y adquisiciones pueden acelerar un cambio hacia la escala de family office multifamiliar dentro del mercado de gestión patrimonial en América del Sur.

Los bancos privados están respondiendo ampliando los menús de productos y mejorando las capas de asesoría que vinculan a los clientes a cuentas gestionadas mientras aprovechan sus capacidades crediticias para el financiamiento respaldado por valores. Los objetivos de movilización de finanzas sostenibles y la introducción de criptomonedas como diversificador en las carteras modelo ilustran cómo los titulares están defendiendo su participación en categorías con altas comisiones. El tamaño del mercado de gestión patrimonial en América del Sur para los mandatos de family office se proyecta que aumente a medida que las normas de fondos de arquitectura abierta permitan asignaciones transfronterizas del 100% a través de vehículos domésticos, lo que simplifica el reporte mientras mantiene la custodia onshore[4]Comissão de Valores Mobiliários, "Normas de Divulgación ESG y Normas Transfronterizas," CVM, cvm.gov.br. La portabilidad de inversiones en Finanzas Abiertas puede reducir la rigidez de las relaciones de custodia y desplazar la competencia hacia la profundidad de la planificación y el acceso a alternativos en lugar de la distribución pura de productos. Estos cambios crean un campo más equitativo donde las boutiques pueden ganar en experiencia mientras los bancos compiten en amplitud y balance general.

Por Tipo de Producto: Los Alternativos Ganan Terreno a Medida que la Renta Fija se Normaliza

La renta fija representó el 66,8% de las asignaciones en 2025, respaldada por la SELIC del 15% de Brasil, ya que los clientes buscaban rendimientos reales por encima de la inflación. Los alternativos son el segmento de más rápido crecimiento con una CAGR proyectada del 13,7% hasta 2031, ya que el crédito privado, los activos reales y las estrategias cubiertas se extienden desde los niveles UHNW a HNW y masa acomodada. Las acciones siguen siendo parte de los planes estratégicos, pero la volatilidad vinculada a las materias primas y la política macroeconómica crea presión episódica de reembolso en Chile, Perú y Argentina que puede ralentizar las entradas netas sin amortiguadores complementarios a la baja. El efectivo y los depósitos continúan sirviendo como amortiguadores tácticos de impacto, aunque los asesores a menudo rotan a los clientes hacia fondos del mercado monetario o mandatos de duración ultracorta para mantener la opcionalidad sin sacrificar demasiado carry. A medida que las tasas se estabilicen o disminuyan, es probable que el mercado de gestión patrimonial en América del Sur experimente un reequilibrio incremental desde la renta fija pura hacia alternativos y acciones que ofrezcan primas de riesgo y diversificación.

El crédito privado ilustra el perfil de retorno que impulsa este cambio, con los principales gestores reportando TIR brutas no apalancadas del 15,6% y diferenciales de 100 a 150 puntos básicos por encima del alto rendimiento estadounidense, junto con apalancamiento conservador y sólida cobertura de intereses. El tamaño del mercado de gestión patrimonial en América del Sur vinculado a los alternativos también se beneficiará de las divulgaciones ESG estandarizadas bajo IFRS S1 e S2 que mejoran la comparabilidad para los fondos de infraestructura y energías renovables. Las resoluciones de activos virtuales de Brasil aclaran la custodia y el cumplimiento, lo que permite a los equipos patrimoniales incorporar exposiciones a criptomonedas en segmentos estrictamente gestionados por riesgo donde los controles de idoneidad y operativos son sólidos. La orientación de Itaú sobre asignaciones de Bitcoin del 1% al 3% para carteras modelo muestra cómo los titulares están añadiendo exposiciones no correlacionadas para reducir las caídas durante períodos de estrés en acciones. A medida que las Finanzas Abiertas se profundicen, la ejecución se convertirá en un producto básico, lo que debería orientar la competencia basada en productos hacia el asesoramiento y los resultados en lugar de los precios transaccionales.

Análisis Geográfico

Brasil representó el 75,4% del mercado de gestión patrimonial en América del Sur en 2025, respaldado por el sistema de Finanzas Abiertas más avanzado de la región con 52 millones de clientes, 103 millones de autorizaciones y 3.500 millones de llamadas de datos semanales. Perú es el mercado de más rápido crecimiento con una CAGR esperada del 11,2% hasta 2031, respaldado por la formación de HNWI vinculada a la minería y por el fortalecimiento de plataformas que realizan ventas cruzadas a clientes corporativos y despliegan alternativos. Chile mantiene un ecosistema patrimonial bien desarrollado y está preparando una implementación de Finanzas Abiertas para 2027–2029 que debería permitir la competencia impulsada por la portabilidad contra los titulares brasileños. Argentina sigue siendo un mercado más pequeño porque la volatilidad cambiaria y de políticas mantiene subdued las asignaciones a largo plazo en pesos, lo que sostiene la preferencia de los clientes por instrumentos vinculados al dólar y custodia offshore. En el resto de América del Sur, los actores globales con presencia multilocal son relevantes para los clientes UHNW que priorizan la diversificación transfronteriza y el asesoramiento consciente de los tratados.

Las dinámicas de crecimiento se han acelerado a medida que los marcos de Finanzas Abiertas, la reforma fiscal y la penetración del crédito privado refuerzan las carteras orientadas al asesoramiento en el mercado de gestión patrimonial en América del Sur. En Perú, los ingresos vinculados a la minería y las plataformas diversificadas de activos bajo gestión respaldan la ampliación de asignaciones y mandatos transfronterizos en un mercado que aún se está consolidando. El entorno de tasas moderadas de Chile reduce el atractivo principal de la renta fija, pero prepara el escenario para arquitecturas de cuentas portátiles que aumentarán la transparencia de precios y la comparabilidad de productos. El programa del FMI en Argentina define un camino hacia la estabilización y podría desbloquear la toma de riesgos por parte de inversores UHNW locales si el régimen cambiario se normaliza, aunque los asesores probablemente mantendrán una orientación conservadora hasta que la inflación esté anclada. La expansión regional de las plataformas brasileñas está aumentando, incluidos pasos hacia nuevas licencias y centros de registro que posicionan a las empresas para atender a clientes transfronterizos con capas de asesoría consistentes.

El marco normativo de Brasil integra las asignaciones transfronterizas bajo vehículos locales y aclara la custodia de criptomonedas, lo que otorga a las plataformas domésticas herramientas competitivas para retener activos onshore mientras ofrecen exposiciones globales. El tamaño del mercado de gestión patrimonial en América del Sur en Brasil seguirá siendo dominante debido a las ventajas de escala en tecnología y fabricación de productos que son difíciles de replicar en mercados más pequeños. La tasa de crecimiento más rápida de Perú refleja una penetración digital en etapa más temprana que tiene margen para ponerse al día a medida que los conceptos de Finanzas Abiertas se extiendan más allá de Brasil. La postura regulatoria estable de Chile respalda la innovación dentro de un marco de políticas predecible, mientras que Argentina presenta opcionalidad si la estabilización gana credibilidad. Las franquicias globales como UBS y Santander continuarán compitiendo por los flujos UHNW que requieren coordinación transfronteriza y estructuración consciente de los tratados.

Panorama Competitivo

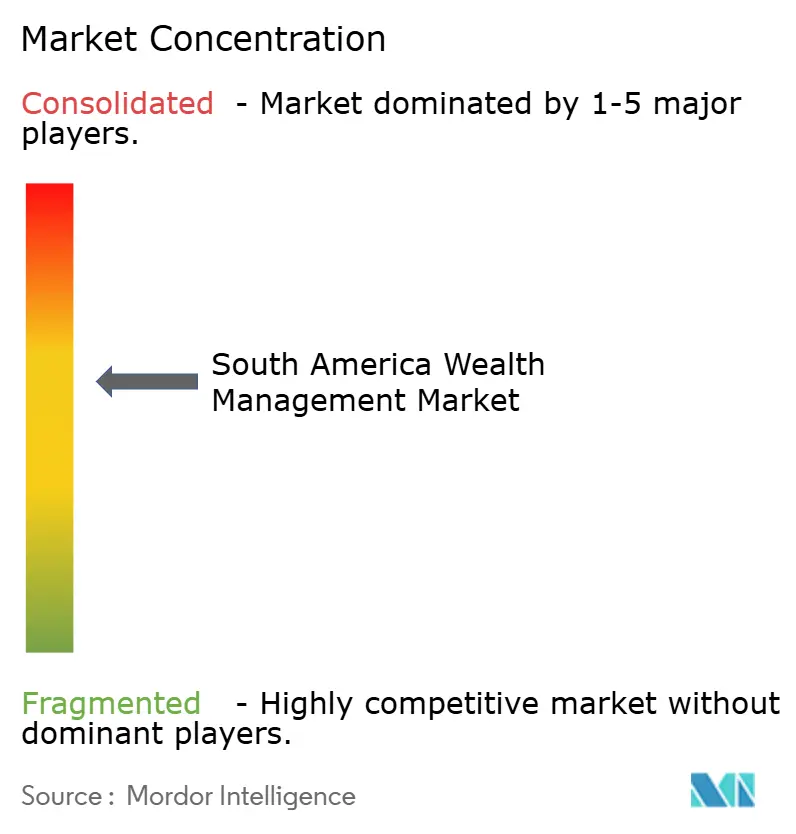

El mercado de gestión patrimonial en América del Sur exhibe una alta concentración, con las cinco principales franquicias en Brasil y la región más amplia ejerciendo una influencia desproporcionada sobre la distribución, la originación de productos y las redes de custodia. Los organismos del sector también señalan que los mayores gestores de activos mantienen una participación sustancial del total de activos bajo gestión de fondos, reflejando las ventajas de la escala operativa y los ecosistemas integrados que combinan depósitos, préstamos y servicios de valores. La consolidación se aceleró durante 2025, ya que BTG Pactual adquirió los USD 11.000 millones en activos bajo gestión de family office de Julius Baer Brasil, los USD 3.400 millones de JGP, los USD 391 millones de M.Y. Safra y el libro offshore de USD 1.000 millones de Greytown. UBS, tras integrar el negocio regional de Credit Suisse, estableció una unidad independiente de Gestión Patrimonial Global para América del Sur para agudizar su enfoque competitivo. XP Inc. construyó una franquicia digital a escala con un ratio de eficiencia récord y activos de clientes en aumento al combinar planificación integral con una plataforma de productos de arquitectura abierta.

La estrategia se ha bifurcado entre modelos digitales primero y de banco universal en el mercado de gestión patrimonial en América del Sur. Los líderes digitales enfatizan la planificación, la automatización y los precios transparentes, mientras que los bancos universales defienden su participación con préstamos, sinergias de custodia y amplios menús de productos que ahora incluyen soluciones estructuradas y alternativos. Los resultados récord de BTG Pactual en 2025 reflejaron un sólido dinero nuevo neto y apalancamiento operativo obtenido de fusiones y adquisiciones y escala de plataforma. Las carteras de finanzas sostenibles son un diferenciador para los titulares que movilizan grandes balances generales para canalizar infraestructura con ventajas fiscales e instrumentos vinculados a ESG. El crédito privado, aún por debajo del 1% del mercado de crédito corporativo regional, está emergiendo como una prioridad transversal debido a los atractivos diferenciales ajustados al riesgo y un conjunto de oportunidades en crecimiento.

La regulación es tanto un foso como un catalizador en el mercado de gestión patrimonial en América del Sur. Las resoluciones de activos virtuales de Brasil aclaran la custodia y el cumplimiento, mientras que la hoja de ruta de Finanzas Abiertas de Chile incorpora la portabilidad y la transparencia. La adopción por parte de la Comisión de Valores Mobiliarios de normas de reporte ESG alineadas con las NIIF reduce la asimetría de información para los fondos de mercado privado y respalda la escala en la inversión sostenible. Las plataformas que agrupan planificación y protección en torno a una plataforma de productos abierta están ganando una mayor participación de cartera, como lo evidencian las métricas de entradas y ventas cruzadas de XP en los umbrales de masa acomodada. Las capacidades transfronterizas siguen siendo decisivas porque solo una minoría de las asignaciones de los family offices permanece en la región, y las actualizaciones fiscales de Brasil hacen que las estructuras conscientes de los tratados y la orquestación de múltiples centros de registro sean más valiosas.

Líderes de la Industria de Gestión Patrimonial en América del Sur

Itaú Private Bank

BTG Pactual Wealth Management

Bradesco Private Bank

Banco do Brasil Private

Santander Private Banking

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: BTG Pactual obtuvo una licencia bancaria completa en Estados Unidos, adquirió los USD 3.400 millones en activos bajo gestión de JGP, compró el libro de USD 391 millones de M.Y. Safra en Nueva York y los activos de USD 1.000 millones de Greytown en Miami, y emitió USD 750 millones en notas senior a 5 años con un rendimiento del 5,5%.

- Diciembre de 2025: Itaú Asset Management recomendó asignaciones de Bitcoin del 1% al 3% para las carteras modelo de 2026 y estableció una división dedicada de criptomonedas en septiembre de 2025, con planes de ampliar los productos para clientes de banca privada.

- Marzo de 2025: BTG Pactual completó la adquisición de Julius Baer Brasil Gestão de Patrimônio, comprando USD 11.000 millones en activos de family office bajo gestión por CHF 91 millones (USD 115 millones) en efectivo, consolidando su posición como el mayor family office multifamiliar de Brasil.

- Marzo de 2025: Itaú Unibanco se asoció con IFC e IDB Invest para estructurar un bono de biodiversidad y social de USD 280 millones, avanzando en un plan para movilizar USD 184.400 millones en finanzas sostenibles para 2030.

Alcance del Informe del Mercado de Gestión Patrimonial en América del Sur

| UHNWI |

| HNWI |

| Masa Acomodada |

| Bancos Privados |

| Family Offices |

| Otros (Gestores de Activos Independientes/Externos) |

| Renta Fija |

| Acciones |

| Alternativos |

| Efectivo y Depósitos |

| Otros |

| Brasil |

| Perú |

| Chile |

| Argentina |

| Resto de América del Sur |

| Por Nivel de Riqueza del Cliente | UHNWI |

| HNWI | |

| Masa Acomodada | |

| Por Tipo de Empresa | Bancos Privados |

| Family Offices | |

| Otros (Gestores de Activos Independientes/Externos) | |

| Por Tipo de Producto | Renta Fija |

| Acciones | |

| Alternativos | |

| Efectivo y Depósitos | |

| Otros | |

| Por Geografía | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de gestión patrimonial en América del Sur?

El tamaño del mercado de gestión patrimonial en América del Sur es de USD 1,9 billones en 2026 y se proyecta que alcance USD 2,64 billones para 2031 a una CAGR del 6,6%.

¿Qué nivel de clientes se está expandiendo más rápidamente dentro de la gestión patrimonial en América del Sur?

El segmento de masa acomodada es el de más rápido crecimiento con una CAGR proyectada del 9,5% hasta 2031, impulsado por la incorporación digital y la agregación de datos de Finanzas Abiertas que escalan la planificación financiera.

¿Qué geografía lidera y cuál está creciendo más rápidamente en la gestión patrimonial en América del Sur?

Brasil lidera con el 75,4% del mercado de gestión patrimonial en América del Sur en 2025, mientras que se prevé que Perú crezca al 11,2% hasta 2031.

¿Cómo está influyendo la regulación en la competencia en la gestión patrimonial en América del Sur?

Las Finanzas Abiertas, las normas de fondos transfronterizos y los estándares de custodia de activos virtuales están reduciendo las fricciones de cambio y aclarando los marcos de productos, lo que impulsa a las empresas a competir en asesoramiento y resultados en lugar de solo en ejecución.

¿Qué empresas han realizado recientemente movimientos estratégicos notables en la gestión patrimonial en América del Sur?

BTG Pactual consolidó mandatos de family office multifamiliar a través de adquisiciones, XP Inc. escaló la distribución orientada a la planificación con una eficiencia récord, y UBS formó una unidad dedicada de gestión patrimonial para América Latina tras la integración.

¿Qué categoría de producto está ganando más impulso en la gestión patrimonial en América del Sur?

Los alternativos están escalando más rápidamente con una CAGR proyectada del 13,7%, ya que el crédito privado, los activos reales y las estrategias cubiertas complementan la renta fija, que mantuvo el 66,8% de las asignaciones de 2025.

Última actualización de la página el: