Tamaño y Participación del Mercado de Sensores de Temperatura de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

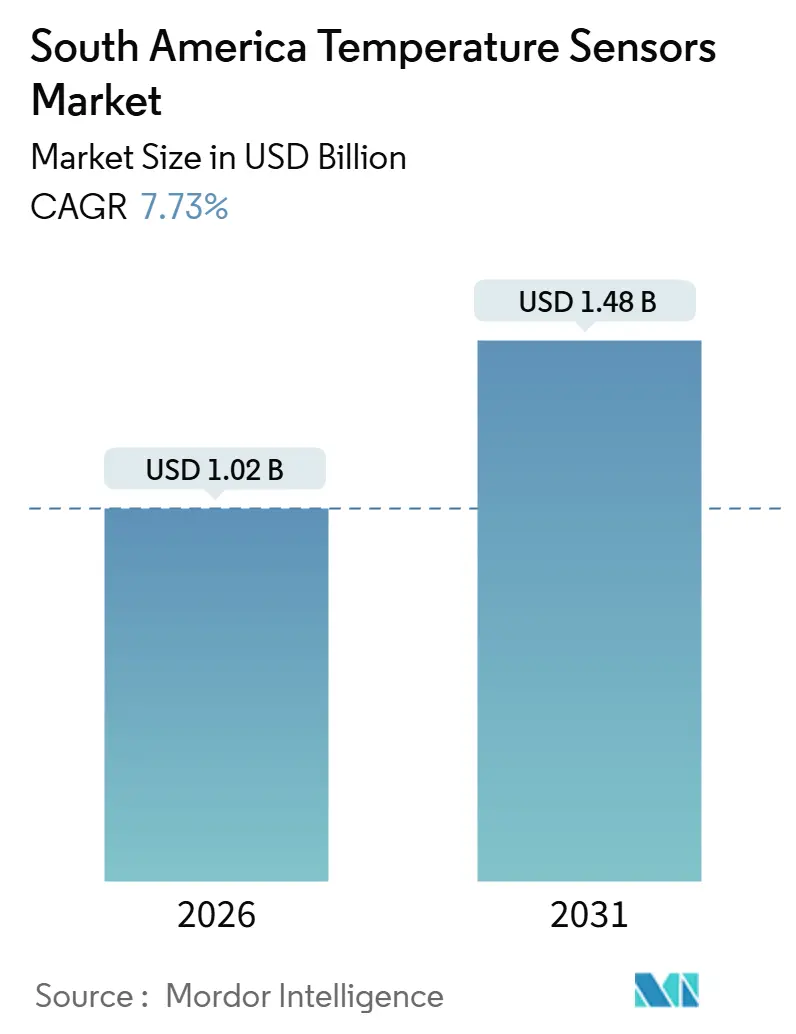

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.73% CAGR |

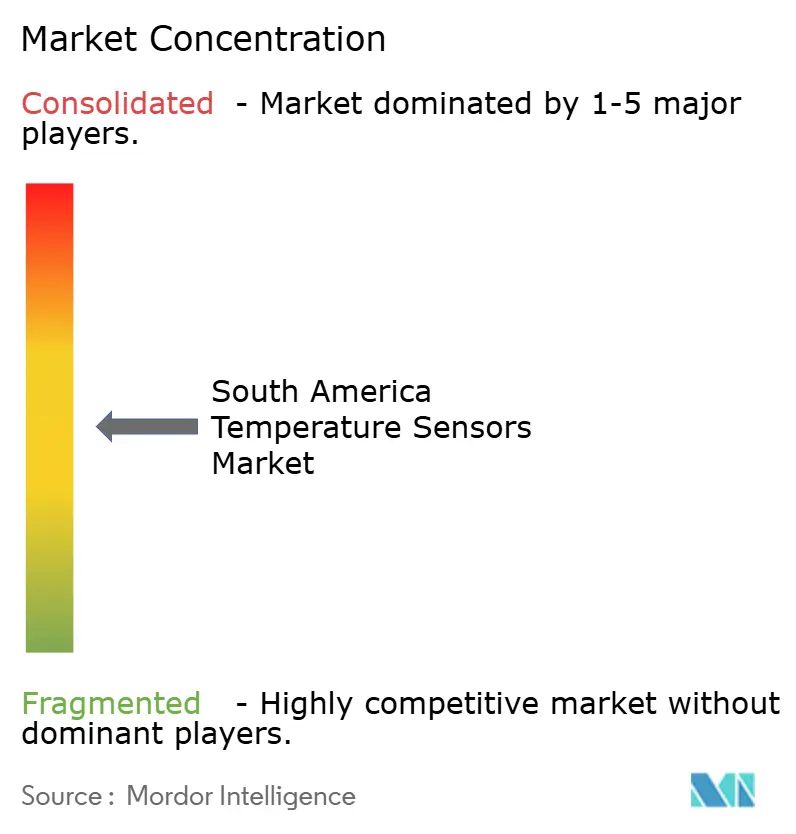

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Temperatura de América del Sur por Mordor Intelligence

El tamaño del mercado de sensores de temperatura de América del Sur se estima en USD 1,02 mil millones en 2026, y se espera que alcance USD 1,48 mil millones en 2031, a una CAGR del 7,73% durante el período de pronóstico (2026-2031). Este crecimiento refleja programas activos de digitalización de fábricas, construcciones de gigafábricas de baterías de litio y despliegues de agricultura de precisión que en conjunto sostienen sólidas carteras de pedidos tanto para instrumentos tradicionales con cable como para nodos inalámbricos de próxima generación. Los sólidos incentivos federales en Brasil, la creciente electrificación de las flotas de vehículos regionales y la emergencia de la región como un nodo crítico en la cadena de suministro global de baterías amplían aún más la base direccionable para las soluciones de monitoreo de temperatura. Los proveedores también se benefician de la creciente adopción de análisis en el borde, lo que impulsa las compras de sensores a medida que las plantas actualizan la instrumentación para alimentar flujos de datos de mayor frecuencia en plataformas de mantenimiento predictivo. Al mismo tiempo, los aranceles de importación persistentes, los cuellos de botella en los laboratorios de calibración y las fluctuaciones en los costos de materias primas complican los márgenes y las estrategias de suministro, lo que obliga a los proveedores a localizar el ensamblaje, agrupar la conectividad y asegurar contratos de materias primas a más largo plazo.

Conclusiones Clave del Informe

- Por conectividad, los dispositivos con cable representaron el 64,54% de la participación del mercado de sensores de temperatura de América del Sur en 2025, mientras que los nodos inalámbricos registran una CAGR del 8,43% hasta 2031.

- Por tecnología, los termopares lideraron con una participación del 32,65% en 2025, mientras que los sensores de fibra óptica están proyectados para expandirse a una CAGR del 8,54% hasta 2031.

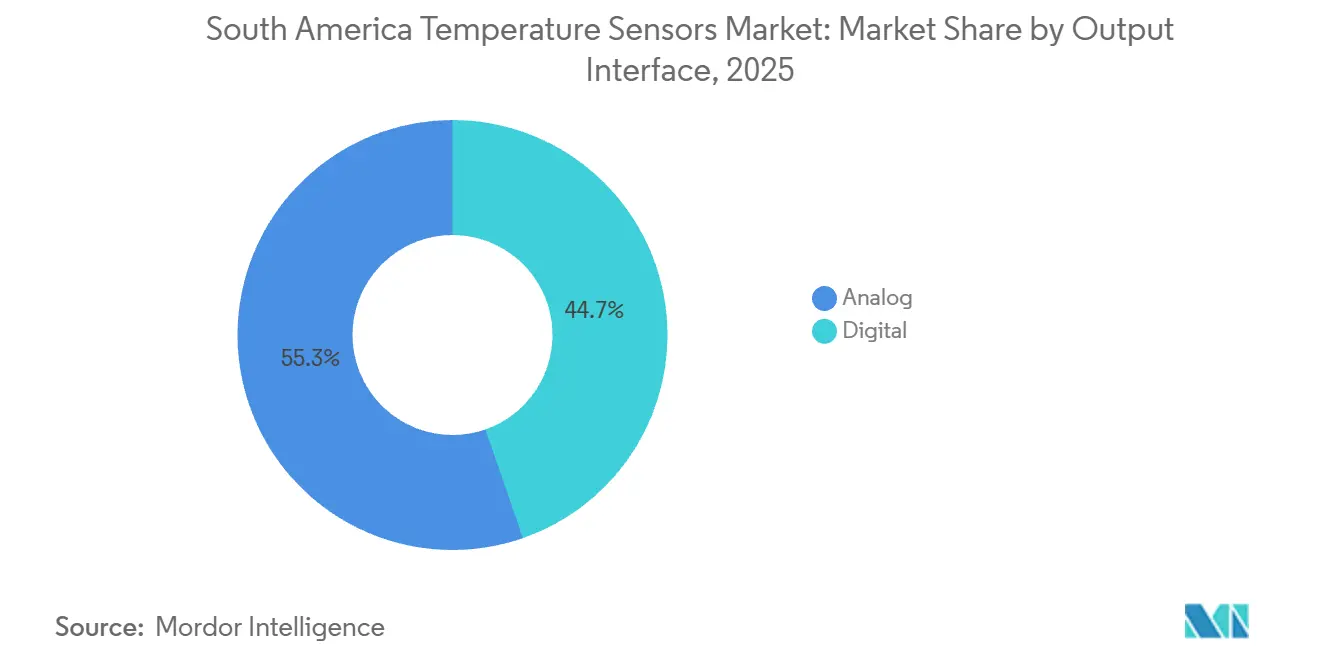

- Por interfaz de salida, los circuitos analógicos representaron el 55,32% del mercado de sensores de temperatura de América del Sur en 2025, pero las salidas digitales avanzan a una CAGR del 8,63% hasta 2031.

- Por industria de usuario final, el sector automotriz capturó el 24,54% del tamaño del mercado de sensores de temperatura de América del Sur en 2025, y las aplicaciones médicas registran una CAGR del 9,16% hasta 2031.

- Por país, Brasil comandó una participación del 63,42% del mercado de sensores de temperatura de América del Sur en 2025, mientras que Chile tiene un pronóstico de crecimiento a una CAGR del 9,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sensores de Temperatura de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento en la Industria 4.0 y Rápida Automatización de Fábricas | +2.1% | Brasil, Argentina | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Digitalización Industrial en Brasil | +1.6% | Brasil | Largo plazo (≥ 4 años) |

| Expansión Acelerada de la Fabricación de Vehículos Eléctricos en América del Sur | +1.4% | Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| Creciente Adopción del Monitoreo Térmico en Gigafábricas de Baterías de Litio | +1.3% | Chile, Argentina | Largo plazo (≥ 4 años) |

| Creciente Despliegue de Tecnologías de Agricultura Inteligente en Exportaciones Agrícolas | +1.2% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Creciente Demanda de Dispositivos Portátiles en Electrónica de Consumo | +0.9% | Brasil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Industria 4.0 y Rápida Automatización de Fábricas

Los fabricantes brasileños reportaron una penetración del 46% del control de procesos basado en sensores en 2024, 12 puntos más que en 2022, lo que subraya el impulso hacia plantas completamente digitalizadas.[1]Confederação Nacional da Indústria, "Adopción de la Industria 4.0 en la Manufactura Brasileña," portaldaindustria.com.br Los programas federales y provinciales recompensan las inversiones que se alinean con las prácticas ISO 9001, y los sensores de temperatura se destacan porque los datos térmicos calibrados son una condición previa para la certificación de procesos. Los proveedores, por lo tanto, posicionan paquetes completos —sonda, transmisor, pasarela y análisis— para ayudar a las fábricas a cruzar el umbral de cumplimiento rápidamente. El impacto a mediano plazo se concentra en los corredores de São Paulo y Buenos Aires, donde las plantas orientadas a la exportación necesitan datos de calidad en tiempo casi real para cumplir con las normas de trazabilidad en el extranjero. A medida que estos corredores adoptan metodologías de mantenimiento predictivo, los ciclos de renovación de los lazos 4-20 mA heredados se aceleran, generando demanda incremental de transmisores digitales de mayor precisión.

Incentivos Gubernamentales para la Digitalización Industrial en Brasil

La iniciativa Nova Indústria Brasil destina BRL 300 mil millones (USD 60 mil millones) hasta 2033 para proyectos de modernización que puntúan explícitamente las licitaciones en función de la automatización habilitada por sensores. Los beneficiarios de las subvenciones deben mantener la trazabilidad de calibración ante el INMETRO, lo que convierte efectivamente a los sensores de temperatura de elementos opcionales en compras obligatorias. Los fondos también cubren la capacitación de trabajadores, lo que amplía el grupo local de talento en calibración y estimula la demanda de termómetros de resistencia de platino de grado de referencia. Dado que el programa se extiende hasta 2033, su influencia sobre el mercado de sensores de temperatura de América del Sur es sostenida, lo que permite a los proveedores racionalizar las líneas de fabricación local y buscar exenciones arancelarias para los módulos que aún carecen de equivalentes nacionales.

Expansión Acelerada de la Fabricación de Vehículos Eléctricos en América del Sur

Las líneas de ensamblaje de vehículos eléctricos regionales, los centros de integración de paquetes de baterías y los despliegues de infraestructura de carga requieren un monitoreo térmico denso. Los paquetes de celdas incorporan sensores multipunto para detectar puntos calientes antes de que ocurra una fuga térmica, lo que impulsa la adquisición de circuitos integrados digitales de alta precisión que pueden superar la calificación automotriz. La influencia a largo plazo proviene de las gigafábricas anunciadas en Minas Gerais, Brasil, y en las regiones de Córdoba, Argentina, cada una con producción en volumen programada después de 2028. Los proveedores que ganan diseños hoy pueden esperar una demanda unitaria recurrente a lo largo de los ciclos de vida de los vehículos, mientras que las oportunidades de posventa surgen para sondas de reemplazo y módulos de gestión de baterías mejorados a medida que las flotas envejecen.

Creciente Adopción del Monitoreo Térmico en Gigafábricas de Baterías de Litio

La cuenca de litio de Atacama en Chile ancla nuevas plantas de hidróxido y cátodo, todas las cuales incorporan sensores de temperatura distribuidos a lo largo de recipientes de mezcla, cámaras de formación y estantes de envejecimiento.[2]Consejo Internacional sobre Transporte Limpio, "Proyecciones de la Cadena de Suministro de Baterías de Litio en Chile," theicct.org Las líneas de DTS de fibra óptica suministran miles de lecturas por segundo sin interferencia electromagnética, justificando su precio premium en zonas donde incluso pequeñas desviaciones térmicas reducen el rendimiento. Los proyectos del triángulo de Argentina siguen un modelo similar, y los operadores ya están emitiendo licitaciones que especifican una precisión de ±0,25 °C. Dado que la mayoría de las instalaciones entran en funcionamiento entre 2028 y 2031, los proveedores de sensores actuales están compitiendo por asegurar acuerdos marco que cubran la puesta en marcha, la calibración y el análisis continuo de gemelos digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Aranceles de Importación sobre Módulos de Sensores Avanzados | -0.9% | Brasil, Argentina | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro por Restricciones de Capacidad de Semiconductores | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fluctuación en los Precios de Materias Primas | -0.8% | Global, América del Sur | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Calificados en Calibración | -0.6% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Aranceles de Importación sobre Módulos de Sensores Avanzados

Brasil añade arancel de importación, impuesto sobre productos industrializados, contribuciones sociales federales e impuesto estatal ICMS, elevando los precios de entrega en aproximadamente un 60% sobre las cotizaciones FOB.[3]Administración de Comercio Internacional de los Estados Unidos, "Brasil – Aranceles de Importación," trade.gov Las plantas automotrices y petroquímicas, por lo tanto, presionan a los proveedores para que localicen el ensamblaje final o, como mínimo, construyan subensamblajes dentro de zonas de libre comercio. Si bien los programas ex-tarifário pueden eximir de aranceles a los equipos no producidos en el país, las aprobaciones tardan meses, lo que alarga los plazos de los proyectos y alienta a los compradores a favorecer a los proveedores con presencia de ensamblaje en el país.

Interrupciones en la Cadena de Suministro por Restricciones de Capacidad de Semiconductores

Las escaseces globales de capacidad de fundición de 8 pulgadas para dados analógicos de alta precisión y MEMS retrasan periódicamente las entregas de circuitos integrados de sensores de temperatura digitales. Los importadores sudamericanos carecen de apalancamiento de volumen para asegurar asignación prioritaria, por lo que los plazos de entrega se extienden a 30 semanas o más durante los períodos de mayor escasez. Si bien algunos fabricantes de equipos originales utilizan doble fuente de dados, los costos de calificación cruzada y las pruebas regulatorias nuevas ralentizan la adopción, presionando a los distribuidores locales a mantener mayores existencias de seguridad. Los retrasos en proyectos a corto plazo pueden tener un efecto en cascada si las actualizaciones críticas de automatización deben alinearse con los calendarios más amplios de parada de plantas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Conectividad: Los Nodos Inalámbricos Ganan Terreno en Aplicaciones Remotas

Las instalaciones con cable, que representan el 64,54% de la participación del mercado de sensores de temperatura de América del Sur en 2025, dominan las industrias de proceso continuo porque los lazos 4-20 mA intrínsecamente seguros ofrecen comunicación determinista y evitan el mantenimiento de baterías. La inercia de los lazos analógicos es especialmente fuerte en refinerías de petróleo, centrales termoeléctricas y crackers petroquímicos donde el tiempo de inactividad no planificado conlleva penalizaciones de millones de dólares. Sin embargo, los nodos inalámbricos se están expandiendo a una CAGR del 8,43% gracias a las robustas químicas de baterías y los protocolos de red en malla que garantizan una disponibilidad de cinco nueves en sitios de escala kilométrica. El transmisor STX300 de ABB ejemplifica el cambio, ofreciendo diez años de vida útil en campo y cumplimiento con WirelessHART, lo que reduce los problemas de integración cuando las plantas modernizan los sistemas de control distribuido heredados.

La adopción también aumenta en la agricultura y la minería, donde los costos de tendido de cables superan con creces los precios del hardware de los sensores. Los pivotes de riego remoto en Mato Grosso aprovechan las pasarelas LoRaWAN para recopilar la temperatura del dosel y del suelo, mientras que las minas de cobre chilenas montan sensores autoalimentados en molinos rotativos para evitar fallas en los anillos colectores. Por el contrario, los lazos de parada de emergencia de seguridad crítica mantienen la preferencia por los cables porque la tolerancia a la latencia es de solo unos pocos milisegundos. Como resultado, el mercado de sensores de temperatura de América del Sur equilibra dos trayectorias: la demanda arraigada de cables para activos de alto riesgo y la creciente adopción inalámbrica en despliegues de campo con restricciones de costos.

Por Tecnología: Los Sensores de Fibra Óptica Interrumpen las Arquitecturas Tradicionales

Los termopares entregaron una participación de mercado del 32,65% en 2025 porque su amplio rango de medición (-200 °C a +2.300 °C) y el bajo costo de la lista de materiales satisfacen a las fundiciones y hornos de vidrio. Los RTD llenan nichos de precisión —fermentadores farmacéuticos, pasteurizadores lácteos— donde una precisión de ±0,1 °C supera los precios más altos del platino. Los termistores sirven a la electrónica de volumen, mientras que los pirómetros infrarrojos permiten lecturas sin contacto en bandas en movimiento y metal fundido. El mercado de sensores de temperatura de América del Sur ahora ve cómo los sensores de fibra óptica aumentan a una CAGR del 8,54% a medida que los operadores de oleoductos y las empresas de transmisión de energía prueban líneas de detección de temperatura distribuida que localizan fugas y puntos calientes a lo largo de decenas de kilómetros.

Las gigafábricas de litio de Chile especifican redes de fibra dentro de las cámaras de formación para capturar anomalías a nivel de celda, y los operadores offshore brasileños están calificando cables ópticos para el monitoreo de elevadores donde la inmunidad electromagnética supera el costo. La investigación de termometría fotónica en el NIST, que promete una incertidumbre de 10 mK, presagia un eventual cambio radical en los estándares de calibración. Aun así, los costos de instalación de fibra y las habilidades especializadas de empalme ralentizan la adopción generalizada, manteniendo a los termopares y RTD firmemente arraigados para usos de propósito general.

Por Interfaz de Salida: Las Interfaces Digitales se Alinean con la Computación en el Borde

Los lazos analógicos representaron el 55,32% de la participación del mercado de sensores de temperatura de América del Sur en 2025, valorados por su inmunidad al ruido eléctrico y la capacidad de abarcar tramos de 1 km sin repetidores. Sin embargo, a medida que las plantas agregan servidores en el borde y pasarelas de análisis, las salidas digitales —HART, Modbus, Foundation Fieldbus, IO-Link— ganan favor, acelerándose a una CAGR del 8,63%. El transmisor 3144S de Emerson ilustra el enfoque híbrido, enviándose con canales analógicos y digitales duales para que los usuarios de campo marrón puedan cambiar de protocolo con el tiempo.

Las rutas digitales incorporan autodiagnósticos que alertan a los técnicos sobre derivas o fallas de cableado antes de que se conviertan en eventos de tiempo de inactividad. Los sensores MCP998x de Microchip integran corrección de errores de resistencia más umbrales de apagado por hardware, características que solo los ASIC digitales pueden ofrecer. Las interfaces listas para el borde también reducen el espacio en el gabinete al alimentar datos directamente a los microcontroladores, omitiendo los acondicionadores de señal analógica. La adopción sigue siendo desigual porque los sistemas DCS de campo marrón todavía agregan lazos 4-20 mA, pero las gigafábricas de nueva construcción y las líneas de baterías para vehículos eléctricos omiten cada vez más el modo analógico por completo.

Por Industria de Usuario Final: El Segmento Médico Supera a los Industriales Tradicionales

Las plantas automotrices consumieron el 24,54% del tamaño del mercado de sensores de temperatura de América del Sur en 2025, aprovechando hasta 50 sensores por vehículo de combustión interna y el doble para los modelos eléctricos de batería. Los módulos de batería despliegan circuitos integrados digitales de alta densidad para rastrear las temperaturas de las celdas dentro de ventanas de ±2 °C que preservan la vida útil. Los usuarios de petroquímica, metal y generación de energía forman colectivamente la mayor parte de la demanda industrial tradicional, ordenando sondas robustas que sobreviven a la vibración, los medios corrosivos y el servicio sostenido a 600 °C.

El segmento médico, aunque más pequeño ahora, está proyectado para registrar una CAGR del 9,16% hasta 2031, superando a los sectores industriales heredados. La expansión de las redes de distribución de vacunas después del COVID-19 y los mandatos regulatorios para el registro de ±0,5 °C impulsan las ventas de registradores de datos calibrados y etiquetas de cadena de frío vinculadas a la nube de la OMS. Los dispositivos portátiles de monitoreo remoto de pacientes también multiplican los recuentos de sensores a medida que las aseguradoras privadas en Brasil prueban paquetes de telesalud. Este cambio estructural aísla al mercado de sensores de temperatura de América del Sur de las oscilaciones cíclicas en las industrias de materias primas, anclando un flujo de ingresos más estable vinculado a los presupuestos de salud pública y el gasto en bienestar del consumidor.

Análisis Geográfico

Brasil representó el 63,42% de la participación del mercado de sensores de temperatura de América del Sur en 2025, respaldado por su diversa base industrial y 216 millones de consumidores. Los centros automotrices de São Paulo, las plataformas offshore de Río y los grupos agroindustriales en todo Paraná dependen de datos de temperatura continuos para el rendimiento y la seguridad. Los subsidios de Nova Indústria Brasil refuerzan el impulso al subvencionar la automatización compatible con ISO. Sin embargo, la carga fiscal de Brasil infla los costos de importación en un 60%, lo que empuja a los proveedores hacia el ensamblaje local o la exención ex-tarifário. Los laboratorios de calibración del INMETRO sustentan la confianza en las sondas fabricadas localmente y respaldan la documentación de exportación bajo el marco del CIPM MRA.[4]Oficina Internacional de Pesas y Medidas, "Acuerdo de Reconocimiento Mutuo del CIPM," bipm.org

Chile, con un pronóstico de crecimiento a una CAGR del 9,27% hasta 2031, se impulsa por las inversiones en baterías de litio en el Desierto de Atacama. Las plantas de hidróxido de grado batería, las líneas de cátodo y las fábricas de celdas a escala de 30 GWh especifican sensores de temperatura multipunto para prevenir la fuga térmica durante los ciclos de formación y carga. Los exportadores de frutas chilenos también despliegan líneas de fibra óptica en cámaras frigoríficas para reducir el deterioro, reforzando la demanda de sensores durante todo el año más allá de la minería. La limitada capacidad de calibración nacional significa que los instrumentos de alta precisión a menudo viajan a laboratorios argentinos o brasileños, lo que añade costo y tiempo, pero también crea una oportunidad de campo marrón para los proveedores de servicios de calibración móvil.

Argentina enfrenta volatilidad cambiaria e inflación de tres dígitos, pero las líneas automotrices en Córdoba y los proyectos de litio en Salta aseguran una demanda de referencia estable. Los compradores prefieren cotizaciones en dólares y plazos extendidos, por lo que los distribuidores con seguro de exportación y financiamiento de inventario superan a sus pares. En otros lugares, Uruguay, Paraguay, Perú y Colombia forman un segmento de cola larga enfocado en el procesamiento de alimentos, la minería y la infraestructura. El instituto de metrología LATU de Uruguay, a pesar de los desafíos de acumulación de trabajo, ancla la cooperación regional de calibración, permitiendo la aceptación transfronteriza de certificados y apoyando contratos de exportación de nicho.

Panorama Competitivo

Los grandes grupos multinacionales de automatización, las empresas de semiconductores y los fabricantes de sondas de nicho conforman juntos un campo de juego moderadamente fragmentado en América del Sur. Las marcas globales aprovechan bases instaladas de décadas en complejos petroquímicos y líneas de ensamblaje aeroespacial, reforzando la fidelización de clientes a través de contratos de calibración y mantenimiento plurianuales. Los distribuidores regionales e integradores de sistemas se apoderan de segmentos sensibles al costo, como HVAC, procesamiento de alimentos y automatización de edificios, ofreciendo soporte localizado en portugués y español y manteniendo inventario que evita las largas demoras aduaneras. Los proveedores de valor asiáticos mantienen los precios de los productos básicos bajo control en termopares y termistores, lo que obliga a los titulares a diferenciarse mediante especificaciones de mayor precisión, salidas analógicas y digitales duales, y garantías más largas. Como resultado, ningún proveedor controla más de una cuarta parte de los ingresos totales, lo que da a los compradores margen de negociación incluso en aplicaciones de seguridad crítica.

La consolidación ha comenzado a estrechar el campo a nivel de silicio. La compra pendiente de la línea de sensores MEMS de NXP por parte de STMicroelectronics se espera que fusione las funciones de temperatura, inercia y presión en un solo dado, comprimiendo la lista de materiales y reduciendo el espacio en la placa para los paquetes de baterías de vehículos eléctricos. Emerson y ABB están en trayectorias paralelas, agrupando transmisores con pasarelas en la nube y suscripciones de análisis que convierten las ventas de hardware únicas en ingresos de servicio recurrentes. Estos movimientos apuntan a proteger los márgenes a medida que los competidores de bajo costo erosionan los precios de las sondas independientes.

Las estrategias de localización deciden cada vez más la adjudicación de contratos. Los aranceles de importación brasileños añaden aproximadamente un 60% a los costos de entrega, por lo que las marcas líderes ensamblan transmisores dentro de zonas de libre comercio o se asocian con fabricantes por contrato en Campinas y Manaos para calificar para incentivos fiscales. Los proveedores también financian programas de capacitación conjunta con laboratorios acreditados por el INMETRO para aliviar los cuellos de botella en la calibración y consolidar la lealtad a la marca entre los técnicos de planta. Las escaseces de semiconductores siguen siendo una variable impredecible, lo que lleva a los proveedores a utilizar doble fuente de circuitos integrados críticos y mantener existencias de seguridad en almacenes vinculados cerca del puerto de São Paulo. De cara al futuro, es probable que los compradores favorezcan los paquetes integrados de sensor y conectividad que acorten el tiempo de instalación y alimenten las plataformas de mantenimiento predictivo, manteniendo una alta presión competitiva sobre las empresas lentas en adoptar un modelo de oferta integral.

Líderes de la Industria de Sensores de Temperatura de América del Sur

Siemens AG

Honeywell International Inc.

Emerson Electric Co.

ABB Ltd

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Emerson lanzó el transmisor Rosemount 3144S con una precisión de 0,05 °C y salidas analógicas y digitales duales, dirigido a modernizaciones farmacéuticas y de procesamiento de alimentos.

- Julio de 2025: STMicroelectronics acordó adquirir el negocio de sensores MEMS de NXP por USD 950 millones, con cierre esperado en el primer semestre de 2026.

- Junio de 2025: ABB introdujo el transmisor NINVA TSP341-N certificado SIL2 para lazos de parada de emergencia en plantas petroquímicas y de energía.

- Mayo de 2025: ABB lanzó el transmisor de temperatura inalámbrico STX300 con una vida útil de batería de diez años para despliegues en oleoductos y maquinaria rotatoria.

Alcance del Informe del Mercado de Sensores de Temperatura de América del Sur

El Mercado de Sensores de Temperatura de América del Sur se refiere a la industria enfocada en el desarrollo, producción y distribución de dispositivos que miden la temperatura detectando la energía calorífica y convirtiéndola en datos legibles. Estos sensores se utilizan ampliamente en diversas industrias para garantizar la eficiencia del proceso, la seguridad y el control de calidad.

El Informe del Mercado de Sensores de Temperatura de América del Sur está Segmentado por Conectividad (Con Cable e Inalámbrico), Tecnología (Termopar, Detector de Temperatura por Resistencia (RTD), Termistor, Infrarrojo (IR), Fibra Óptica, Transmisor de Temperatura y Otras Tecnologías), Interfaz de Salida (Analógica y Digital), Industria de Usuario Final (Química y Petroquímica, Petróleo y Gas, Metal y Minería, Generación de Energía, Alimentos y Bebidas, Automotriz, Médico, Aeroespacial y Militar, Electrónica de Consumo y Otras Industrias de Usuario Final) y País (Brasil, Argentina, Chile y Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Con Cable |

| Inalámbrico |

| Termopar |

| Detector de Temperatura por Resistencia (RTD) |

| Termistor |

| Infrarrojo (IR) |

| Fibra Óptica |

| Transmisor de Temperatura |

| Otras Tecnologías |

| Analógico |

| Digital |

| Química y Petroquímica |

| Petróleo y Gas |

| Metal y Minería |

| Generación de Energía |

| Alimentos y Bebidas |

| Automotriz |

| Médico |

| Aeroespacial y Militar |

| Electrónica de Consumo |

| Otras Industrias de Usuario Final |

| Brasil |

| Argentina |

| Chile |

| Resto de América del Sur |

| Por Conectividad | Con Cable |

| Inalámbrico | |

| Por Tecnología | Termopar |

| Detector de Temperatura por Resistencia (RTD) | |

| Termistor | |

| Infrarrojo (IR) | |

| Fibra Óptica | |

| Transmisor de Temperatura | |

| Otras Tecnologías | |

| Por Interfaz de Salida | Analógico |

| Digital | |

| Por Industria de Usuario Final | Química y Petroquímica |

| Petróleo y Gas | |

| Metal y Minería | |

| Generación de Energía | |

| Alimentos y Bebidas | |

| Automotriz | |

| Médico | |

| Aeroespacial y Militar | |

| Electrónica de Consumo | |

| Otras Industrias de Usuario Final | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de sensores de temperatura de América del Sur hoy?

Fue valorado en USD 1,02 mil millones en 2026 y se prevé que alcance USD 1,48 mil millones en 2031.

¿Cuál es la tasa de crecimiento esperada para los sensores de temperatura en América del Sur?

Se proyecta que el mercado registre una CAGR del 7,73% de 2026 a 2031.

¿Qué segmento de conectividad se está expandiendo más rápido en la región?

Los nodos inalámbricos avanzan a una CAGR del 8,43% gracias a la reducción de los ciclos de reemplazo de baterías y la mejora de los protocolos industriales.

¿Por qué Chile es visto como un destino de alto crecimiento para los proveedores de sensores?

Las gigafábricas de baterías de litio en el Desierto de Atacama están impulsando una CAGR pronosticada del 9,27% hasta 2031, demandando un monitoreo térmico de alta densidad.

¿Qué industria de usuario final muestra el mayor crecimiento futuro?

Las aplicaciones médicas, incluida la cadena de frío de vacunas y el monitoreo remoto de pacientes, se están expandiendo a una CAGR proyectada del 9,16%.

¿Cuál es el principal obstáculo para importar módulos de sensores avanzados a Brasil?

Un sistema fiscal escalonado puede elevar los costos de entrega en aproximadamente un 60%, lo que fomenta el ensamblaje local o las exenciones arancelarias.

Última actualización de la página el: