Tamaño y Participación del Mercado de Smartwatches en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 2.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.89% CAGR |

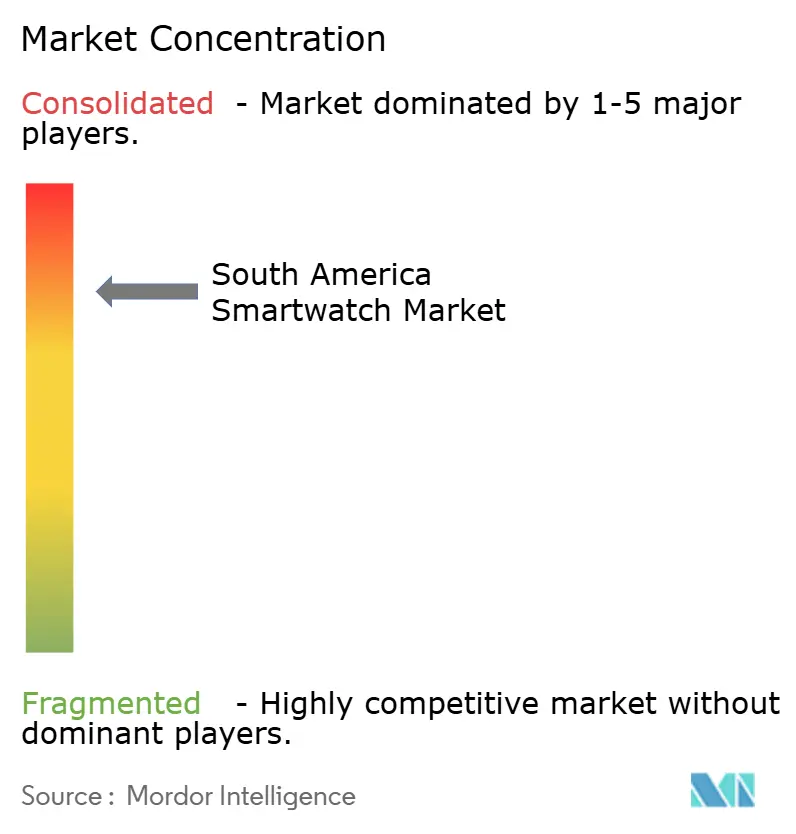

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Smartwatches en América del Sur por Mordor Intelligence

El tamaño del mercado de smartwatches en América del Sur se sitúa en USD 2,66 mil millones en 2026 y se proyecta que alcance USD 5,09 mil millones en 2031, lo que se traduce en una CAGR del 13,89%. El auge refleja la caída de los precios de los dispositivos Android, las agresivas promociones en comercio electrónico y la expansión de los sistemas de pago sin contacto. El rápido despliegue del 5G en Brasil y Chile, las reducciones arancelarias en Argentina y el surgimiento de la adquisición corporativa de bienestar aceleran aún más la adopción. Los proveedores que localizan el ensamblaje en Brasil obtienen una ventaja de costo de entrega del 10–15%, mientras que las aseguradoras en Brasil y Chile comienzan a vincular las primas a los datos de dispositivos portátiles, profundizando la demanda de sensores con validación clínica. El impulso también proviene de los pagos Pix NFC, que convierten los smartwatches en billeteras, y de las normas de ANVISA que aclaran cómo los dispositivos portátiles de grado médico pueden calificar para el reembolso.

Conclusiones Clave del Informe

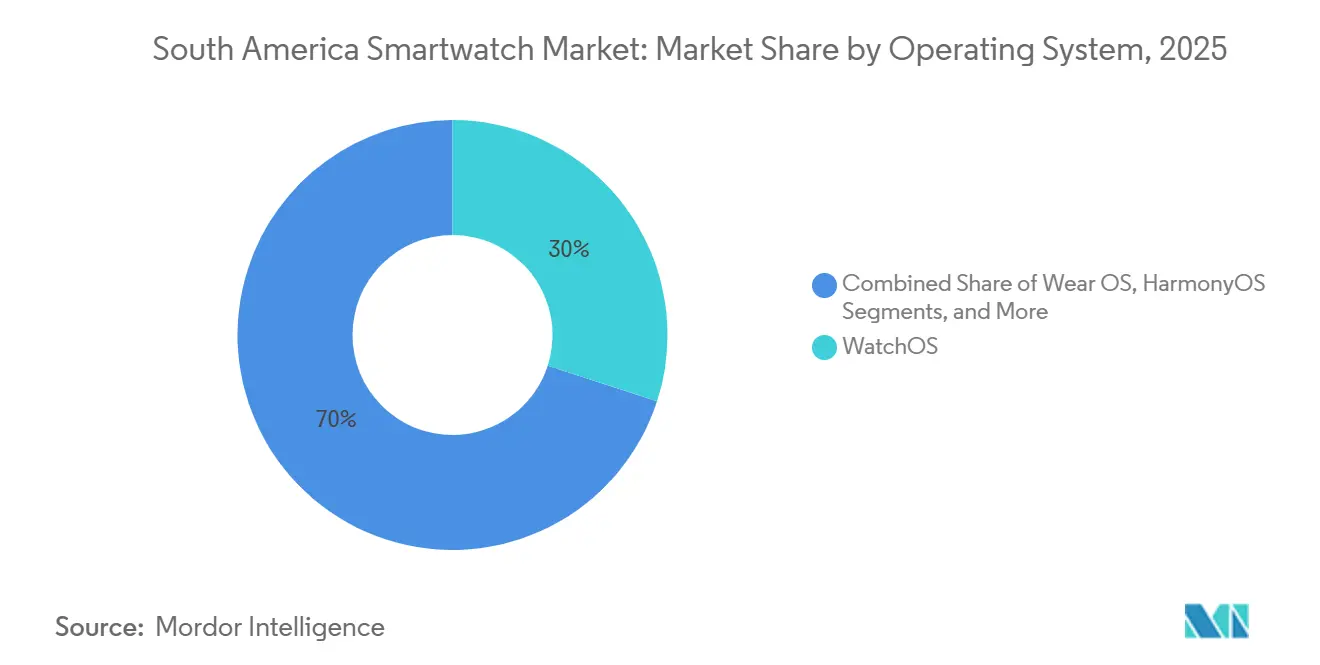

- Por sistema operativo, WatchOS lideró con una participación de ingresos del 29,98% en 2025, mientras que se prevé que HarmonyOS se expanda a una CAGR del 14,43% hasta 2031.

- Por tecnología de pantalla, AMOLED capturó el 68,12% de los envíos de 2025; se proyecta que Micro-LED crezca a una CAGR del 14,65% hasta 2031.

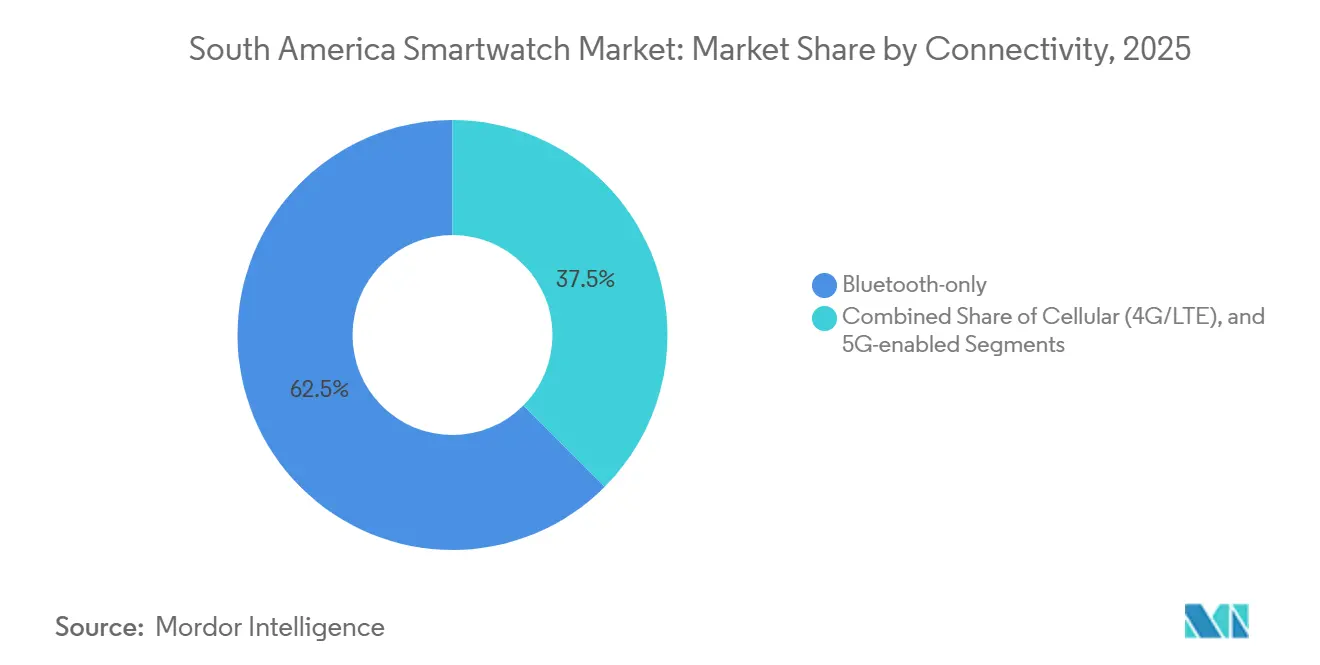

- Por conectividad, los modelos solo Bluetooth mantuvieron una participación del 62,53% del tamaño del mercado de smartwatches en América del Sur en 2025; las variantes 5G avanzan a una CAGR del 14,78%.

- Por aplicación, fitness y bienestar representó el 48,23% del tamaño del mercado de smartwatches en América del Sur en 2025, mientras que el monitoreo médico y de enfermedades crónicas está proyectado para crecer a una CAGR del 14,12%.

- Por país, Brasil concentró el 63,42% de los ingresos regionales en 2025; Chile es la geografía de más rápido crecimiento con una CAGR del 14,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Smartwatches en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de Modelos Asequibles Basados en Android | +3.2% | Brasil, Argentina, Resto de América del Sur | Corto plazo (≤ 2 años) |

| Crecientes Incentivos de Seguros de Salud Vinculados a Datos de Dispositivos Portátiles | +2.8% | Brasil, Chile, con programas piloto en Argentina | Mediano plazo (2-4 años) |

| Integración de Ecosistemas de Pago Sin Contacto | +2.5% | Brasil (Pix), Argentina (Modo), Chile (Transbank) | Mediano plazo (2-4 años) |

| Programas de Bienestar Corporativo que Impulsan la Adquisición Masiva | +1.9% | Brasil, Chile, con adopción temprana en los sectores minero y logístico | Mediano plazo (2-4 años) |

| Análisis de Borde Habilitado por 5G que Mejora la Eficiencia de la Batería | +1.6% | Chile, Brasil urbano (São Paulo, Río de Janeiro), Buenos Aires | Largo plazo (≥ 4 años) |

| Auge de las Ventas Flash en Comercio Electrónico en Brasil y Argentina | +1.4% | Brasil, Argentina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Modelos Asequibles Basados en Android

Los relojes de gama de entrada con Wear OS y sistema operativo en tiempo real (RTOS) propietario ahora se venden entre un 40–60% por debajo del Watch SE de Apple, generando un aumento de volumen en el mercado de smartwatches en América del Sur. El Redmi Watch 5 Lite de Xiaomi debutó a BRL 171 (USD 31), y el Watch GT 5 de Huawei llegó a BRL 1.499 (USD 275), ambos por debajo del Galaxy Watch 7 de Samsung en aproximadamente un tercio. En Brasil, la planta de Samsung en Manaos y la línea de Positivo en Curitiba reducen los costos de entrega, permitiendo a las marcas mantener los precios incluso cuando el real se debilita. La desaceleración de la inflación en Argentina, del 211% a finales de 2023 al 47% en abril de 2025, reactiva el gasto discrecional, por lo que las opciones por debajo de BRL 500 (USD 92) capturan rápidamente a compradores por primera vez.

Crecientes Incentivos de Seguros de Salud Vinculados a Datos de Dispositivos Portátiles

Las aseguradoras brasileñas y chilenas han comenzado a probar descuentos en primas vinculados al conteo de pasos, la variabilidad de la frecuencia cardíaca y las puntuaciones de sueño. SulAmérica y Bradesco Saúde están negociando API de intercambio de datos con proveedores de dispositivos portátiles mientras esperan la orientación final del regulador nacional de salud ANS.[1]Agência Nacional de Saúde Suplementar, "Regulación de Seguros de Salud," ans.gov.br En Chile, la Superintendencia de Salud permite incentivos de bienestar no discriminatorios, alentando a los planes Isapre a incluir relojes en las pólizas anuales. Los precedentes internacionales muestran ventajas actuariales: un estudio de RAND sobre Vitality Active Rewards encontró una reducción del 4,8% en reclamaciones durante 24 meses cuando los miembros cumplían sus objetivos de ejercicio. El resultado es una demanda sostenida de sensores lo suficientemente robustos para superar auditorías médicas.

Integración de Ecosistemas de Pago Sin Contacto

Pix incorporó autenticación NFC y biométrica en mayo de 2024, permitiendo a los relojes realizar pagos sin contacto sin necesidad de smartphones.[2]Banco Central do Brasil, "Estadísticas de Tipo de Cambio," bcb.gov.br Pix procesó 42 mil millones de transacciones en 2024, el 31% de los pagos electrónicos de Brasil, y su modelo sin comisiones motiva a los comerciantes a aceptar dispositivos portátiles. El Galaxy Watch Ultra de Samsung incorpora credenciales de pago tokenizadas directamente en un elemento seguro, reduciendo la latencia en el proceso de pago en 200 milisegundos. Modo de Argentina y Transbank de Chile están siguiendo el mismo camino, aunque la penetración de terminales aún está por detrás de la cobertura de Pix, dejando margen para el crecimiento.

Programas de Bienestar Corporativo que Impulsan la Adquisición Masiva

La plataforma brasileña RadarFit abastece a más de 60 clientes corporativos, recompensando a los empleados que alcanzan sus objetivos de pasos con puntos canjeables. En Chile, NIXTEM equipa a empresas mineras y de transporte con bandas de monitoreo de fatiga que rastrean la variabilidad de la frecuencia cardíaca y la temperatura de la piel. El Ministerio de Trabajo de Brasil ahora permite a las empresas subsidiar dispositivos portátiles como parte de los programas de seguridad, siempre que la recopilación de datos cumpla con las normas de consentimiento de la LGPD. A medida que la demanda empresarial escala, los proveedores con paneles de gestión de flotas y garantías prolongadas obtienen ventaja.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Cambiaria que Eleva los Precios de Importación | -2.1% | Argentina, Brasil, con efectos secundarios en Chile | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de Privacidad de Datos (LGPD) | -1.3% | Brasil, con implicaciones extraterritoriales para plataformas regionales | Mediano plazo (2-4 años) |

| Red de Servicio Posventa Limitada Fuera de las Ciudades de Primer Nivel | -0.9% | Resto de América del Sur, ciudades de segundo nivel en Brasil y Argentina | Mediano plazo (2-4 años) |

| Competencia de Anillos Inteligentes y Dispositivos de Uso Auricular | -0.6% | Brasil urbano, Chile, Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria que Eleva los Precios de Importación

El real perdió un 8,2% frente al dólar a principios de 2025, mientras que el peso cayó un 12,3%, obligando a los importadores a reajustar los precios del inventario a mitad de trimestre. Los componentes con precios en CNY, KRW o TWD añaden una prima de costo del 15–20% cuando las divisas fluctúan. Las plantas de Samsung en Manaos y de Positivo en Curitiba cubren este riesgo facturando en reales, pero las marcas que dependen de importaciones asiáticas enfrentan compresión de márgenes o pérdida de participación durante los ciclos de depreciación.

Costos de Cumplimiento de Privacidad de Datos (LGPD)

La LGPD exige consentimiento explícito para los datos biométricos, divulgaciones de brechas en 72 horas y evaluaciones de impacto para los algoritmos que infieren el estado de salud. La Nota Técnica 12/2024 de ANVISA añade la regularización de las declaraciones de diagnóstico, alineando los relojes de grado médico con las normas de dispositivos de Clase II. Las empresas emergentes gastan entre el 8–12% del margen bruto en asesoría legal, servidores y auditorías, frente al 2–3% de Apple y Samsung, lo que efectivamente eleva las barreras de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema Operativo: HarmonyOS Gana Terreno con Precios Localizados

WatchOS aseguró el 29,98% de los ingresos de 2025, subrayando el dominio de Apple en el segmento premium de la participación del mercado de smartwatches en América del Sur. Sin embargo, se proyecta que HarmonyOS se expanda a una CAGR del 14,43%, impulsado por el Watch GT 5 de Huawei a BRL 1.499 (USD 275), que supera al modelo de entrada de Apple en aproximadamente un 35%. Wear OS domina el segmento de precio medio a través de Samsung y Fossil, mientras que los dispositivos RTOS propietarios de Xiaomi y Amazfit controlan los puntos de precio por debajo de BRL 500, sacrificando la amplitud de aplicaciones por la duración de la batería.

La regulación ahora moldea la adopción de sistemas operativos. La autorización de ANVISA para el ECG del Apple Watch desplaza la demanda médica y de atención de enfermedades crónicas hacia plataformas con diagnósticos probados, ayudando a WatchOS a capturar ventas impulsadas por prescripción que elevan el tamaño del mercado de smartwatches en América del Sur para aplicaciones médicas.[3]ANVISA, "Nota Técnica 12/2024," gov.br/anvisa Los proveedores de HarmonyOS y RTOS deben financiar estudios de validación clínica, creando un retraso de 12 a 18 meses antes de poder reclamar funcionalidades similares en Brasil y Chile. En Argentina, donde la orientación regulatoria sigue siendo incompleta, prevalece la elasticidad de precios y favorece los relojes RTOS de menor costo.

Por Tecnología de Pantalla: Micro-LED Emerge a Pesar de las Barreras de Costo

Los paneles AMOLED concentraron el 68,12% de los envíos de 2025, respaldados por la caída de costos y las vívidas relaciones de contraste de 100.000:1. Micro-LED, con una CAGR proyectada del 14,65%, ofrece un consumo de energía un 30% menor y un 50% más de brillo máximo, clave para la luz solar ecuatorial. La demanda premium en São Paulo, Santiago y Buenos Aires ha comenzado a migrar hacia prototipos Micro-LED a medida que los primeros adoptantes buscan baterías de varios días y legibilidad en exteriores.

Las pantallas TFT-LCD de gama de entrada persisten en relojes por debajo de USD 100, pero su limitado contraste de 1.000:1 y su tiempo de respuesta de 30 milisegundos los confinan a geografías sensibles al precio. A medida que la fábrica Gen 6 de PlayNitride alcance volumen en 2027, los paneles Micro-LED deberían acercarse a la paridad de costos con AMOLED, otorgando a los proveedores una mejora de margen del 15–20% en los modelos insignia. Las marcas capaces de comunicar esta ventaja en duración de batería ampliarán su participación en el mercado de smartwatches en América del Sur entre los entusiastas de los deportes al aire libre.

Por Conectividad: Los Modelos 5G Desbloquean el Análisis de Borde

Las unidades solo Bluetooth capturaron el 62,53% de los envíos de 2025 gracias a los menores costos de materiales y a la realidad de que el 78% de los usuarios mantienen sus smartphones al alcance de la mano. Los relojes LTE se venden principalmente a corredores y padres, pero sus tarifas mensuales de datos elevan el costo total de propiedad en aproximadamente un 25%, frenando la adopción. Se proyecta que las variantes 5G crezcan a una CAGR del 14,78% a medida que la segmentación de red y la computación de borde reduzcan el consumo de batería, con el Galaxy Watch Ultra LTE de Samsung liderando la adopción en São Paulo y Santiago.

La disponibilidad de infraestructura divide la región. La cobertura 5G del 86% en Chile fomenta relojes independientes para programas de seguridad empresarial y monitoreo de personas mayores, impulsando el tamaño del mercado de smartwatches en América del Sur para dispositivos portátiles conectados. Las capitales de Brasil siguen de cerca, aunque Argentina se rezaga porque solo tres áreas metropolitanas cuentan con servicio 5G comercial, lo que obliga a la mayoría de los compradores a quedarse con modelos Bluetooth. Los proveedores deben equilibrar los presupuestos de energía de radio con la duración de batería de varios días que valoran los atletas de resistencia.

Por Aplicación: Los Casos de Uso Médico Ganan Impulso Regulatorio

Fitness y bienestar mantuvo una participación del 48,23% del tamaño del mercado de smartwatches en América del Sur en 2025, abarcando el conteo de pasos, entrenamientos guiados y puntuaciones de sueño. El monitoreo médico y de enfermedades crónicas es ahora el segmento de más rápido crecimiento, con una CAGR proyectada del 14,12% hasta 2031, a medida que ANVISA traza un camino de reembolso para dispositivos con declaraciones de diagnóstico. La autorización del ECG del Apple Watch ya permite a los cardiólogos prescribir el dispositivo para el cribado de fibrilación auricular, y el Watch D2 de Huawei aguarda la aprobación de presión arterial.

Las funciones de pago, tránsito y control de acceso están convergiendo en una experiencia de "superaplicación". Las actualizaciones NFC de Pix permiten a los usuarios realizar pagos sin contacto sin teléfonos, mientras que la identificación digital ClaveÚnica de Chile integra los relojes en los sistemas de tarifas del transporte público. A medida que los consumidores exigen un único dispositivo para salud, finanzas y seguridad, las marcas que carecen de amplios ecosistemas de desarrolladores podrían ver erosionarse su participación en el mercado de smartwatches en América del Sur en favor de plataformas que agreguen estos servicios de manera fluida.

Análisis Geográfico

El dominio de Brasil en el mercado de smartwatches en América del Sur se debe a su escala, fabricación local y una cultura de pagos habilitada por Pix que convierte los relojes en billeteras cotidianas. Las marcas ensambladas en Manaos disfrutan de un margen de costo del 10–15%, lo que les permite inundar las masivas campañas del Viernes Negro sin erosionar los márgenes. Los paquetes de operadoras que eximen los primeros seis meses de tarifas LTE mejoran aún más la adopción en São Paulo y Río de Janeiro.

Chile, aunque más pequeño, marca el ritmo en disponibilidad de infraestructura. Su cobertura 5G del 86%, su omnipresente red de fibra óptica y su alta claridad regulatoria invitan a las aseguradoras y empresas mineras a adoptar análisis de salud en tiempo real. El resultado es una mayor tasa de adopción de variantes LTE o 5G que transmiten datos biométricos directamente a los paneles empresariales.

La recuperación de Argentina depende del alivio arancelario y la moderación de la inflación, aunque las fluctuaciones cambiarias aún comprimen los márgenes de los revendedores. Los distribuidores prefieren los envíos justo a tiempo, lo que provoca frecuentes agotamientos de existencias de los modelos populares en Córdoba y Mendoza. El crecimiento en Colombia, Perú y Ecuador se rezaga debido al comercio minorista fragmentado y el servicio posventa limitado, pero el aumento de la penetración del comercio electrónico podría desbloquear una demanda de recuperación hasta 2028.

Panorama Competitivo

El mercado de smartwatches en América del Sur está moderadamente concentrado. Apple y Samsung controlaron conjuntamente una participación mayoritaria de los ingresos de 2025, pero Xiaomi, Huawei, Zepp Health y Positivo impulsan una intensa competencia por debajo de USD 150. Las marcas premium dependen del bloqueo del ecosistema, mientras que los rivales de bajo presupuesto incorporan sensores de oxígeno en sangre y baterías de 14 días a un tercio del precio de los modelos insignia. Los dispositivos HarmonyOS de Huawei añadieron 2 puntos porcentuales de participación regional en 2025 al combinar eSIM LTE con precios agresivos.

La producción local es la palanca estratégica central. La planta de Samsung en Manaos lanzó tres modelos en 90 días, beneficiándose de incentivos fiscales y ciclos logísticos rápidos. El conjunto de silicio y sensores verticales de Apple amortigua los impactos cambiarios, pero sigue expuesto a retrasos en los envíos. El Watch GT 5 de Huawei a BRL 1.499 ejerce presión de precios sobre el Galaxy Watch FE de gama media de Samsung. Los proveedores que no pueden localizar el ensamblaje o asegurar contratos regionales de componentes enfrentan brechas de costos crecientes, especialmente cuando las divisas se deprecian.

Las oportunidades de espacio en blanco se concentran en torno a los dispositivos portátiles médicos, el bienestar empresarial y el rastreo en áreas remotas para minería o agricultura. Los costos de cumplimiento de la LGPD disuaden a los participantes con escaso capital, protegiendo inadvertidamente a los titulares con recursos legales y de ingeniería. A lo largo del horizonte de pronóstico, la resiliencia de la cadena de suministro superará al valor de marca puro como el principal determinante de los cambios de participación en el mercado de smartwatches en América del Sur.

Líderes de la Industria de Smartwatches en América del Sur

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Garmin Ltd.

Xiaomi Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Samsung lanzó el Galaxy Watch Ultra LTE con conectividad 5G independiente y descarga MEC.

- Marzo de 2025: Mercado Libre comprometió BRL 100 millones (USD 18,5 millones) en cupones del Viernes Negro para electrónica, incluidos smartwatches.

- Enero de 2025: Argentina eliminó los aranceles de importación del 16% para teléfonos celulares, mejorando la asequibilidad de los smartwatches.

- Noviembre de 2024: Huawei lanzó cuatro relojes HarmonyOS en Brasil, encabezados por el Watch GT 5 a BRL 1.499.

Alcance del Informe del Mercado de Smartwatches en América del Sur

El Mercado de Smartwatches en América del Sur se refiere al mercado de dispositivos portátiles diseñados para realizar diversas funciones como el seguimiento de actividad física, el monitoreo de salud, la comunicación y la asistencia personal, integrados con tecnologías avanzadas como sistemas operativos, tecnologías de pantalla y opciones de conectividad. Estos dispositivos atienden diversas aplicaciones en fitness, atención médica y asistencia personal.

El Informe del Mercado de Smartwatches en América del Sur está Segmentado por Sistema Operativo (WatchOS, Wear OS, HarmonyOS y Propietario/RTOS), Tecnología de Pantalla (AMOLED, Micro-LED y TFT-LCD), Conectividad (Solo Bluetooth, Celular 4G/LTE y 5G Habilitado), Aplicación (Fitness y Bienestar, Médico y Atención de Enfermedades Crónicas, Asistencia Personal y Pagos, y Otras Aplicaciones), y Geografía (Brasil, Argentina, Chile, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| WatchOS |

| Wear OS |

| HarmonyOS |

| Propietario / RTOS |

| AMOLED |

| Micro-LED |

| TFT-LCD |

| Solo Bluetooth |

| Celular (4G/LTE) |

| 5G Habilitado |

| Fitness y Bienestar |

| Médico y Atención de Enfermedades Crónicas |

| Asistencia Personal y Pagos |

| Otras Aplicaciones |

| Brasil |

| Argentina |

| Chile |

| Resto de América del Sur |

| Por Sistema Operativo | WatchOS |

| Wear OS | |

| HarmonyOS | |

| Propietario / RTOS | |

| Por Tecnología de Pantalla | AMOLED |

| Micro-LED | |

| TFT-LCD | |

| Por Conectividad | Solo Bluetooth |

| Celular (4G/LTE) | |

| 5G Habilitado | |

| Por Aplicación | Fitness y Bienestar |

| Médico y Atención de Enfermedades Crónicas | |

| Asistencia Personal y Pagos | |

| Otras Aplicaciones | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de smartwatches en América del Sur en 2026?

El mercado está valorado en USD 2,66 mil millones en 2026 y está en camino de alcanzar USD 5,09 mil millones en 2031.

¿Qué CAGR se pronostica para los smartwatches en América del Sur?

Se espera que el mercado crezca a una CAGR del 13,89% durante 2026-2031.

¿Qué país muestra el crecimiento más rápido?

Se prevé que Chile se expanda a una CAGR del 14,92%, impulsado por la amplia cobertura 5G y la alta penetración de internet.

¿Qué sistema operativo está ganando participación más rápidamente?

HarmonyOS lidera el crecimiento con una CAGR proyectada del 14,43% a medida que Huawei supera en precio a los rivales premium.

¿Cómo influye Pix en la adopción de smartwatches?

La actualización NFC de Pix permite a los relojes realizar pagos sin contacto, aumentando la utilidad cotidiana y acelerando la adopción de dispositivos.

¿Cuál es la principal restricción para los nuevos participantes?

Los costos de cumplimiento de la LGPD y las regulaciones de dispositivos médicos elevan las barreras de entrada, favoreciendo a los titulares con mayor capital.

Última actualización de la página el: