Tamaño y Participación del Mercado de Empaques Plásticos en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

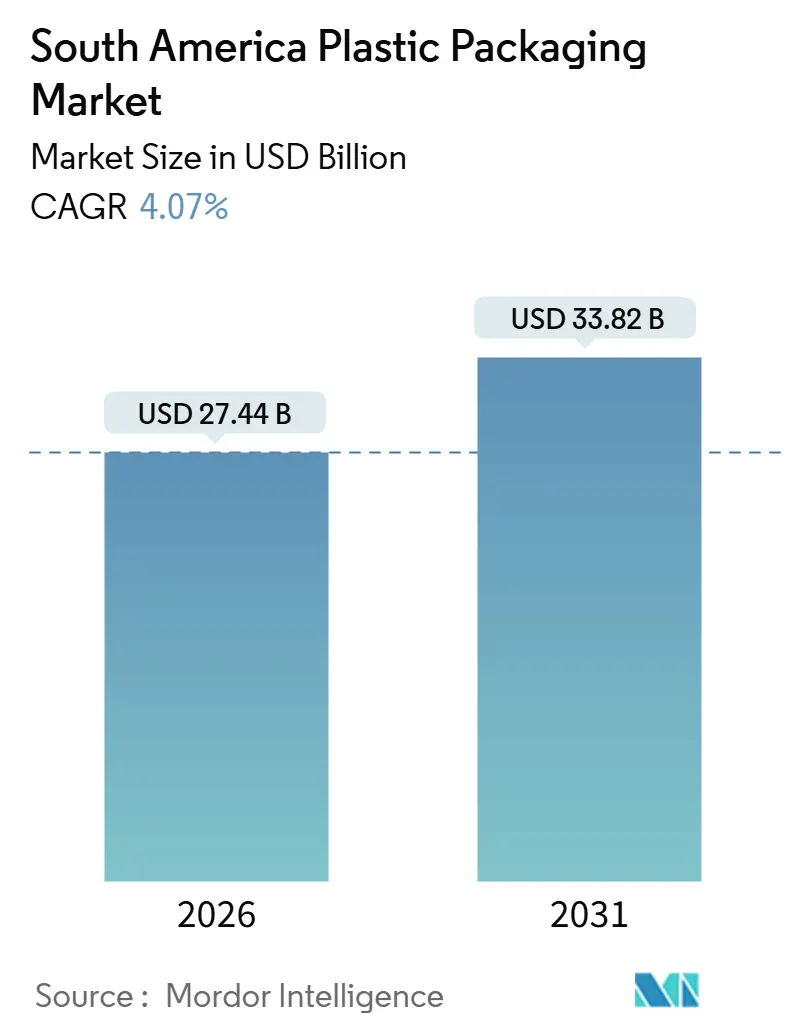

| Tamaño del Mercado (2026) | 27.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Plásticos en América del Sur por Mordor Intelligence

El tamaño del mercado de empaques plásticos en América del Sur se estima en USD 27,44 mil millones en 2026 y se proyecta que alcance USD 33,82 mil millones para 2031, lo que representa una CAGR del 4,07% durante el período de pronóstico. La demanda a nivel macroeconómico está impulsada por el aumento de los ingresos urbanos, la expansión del comercio electrónico y las exportaciones de alimentos; sin embargo, la presión sobre los márgenes derivada de las leyes de responsabilidad extendida del productor (REP) está obligando a los convertidores a acelerar la reducción de peso, la disminución del calibre y la integración de contenido reciclado. Los formatos flexibles están ganando terreno a medida que los operadores de paquetería cobran por volumen en lugar de por peso, mientras que los envases rígidos continúan manteniendo una participación en bebidas carbonatadas, productos lácteos y químicos a granel. Los cambios en el nearshoring están redibujando las cadenas de suministro, con Colombia absorbiendo el trabajo de ensamblaje excedente de México y atrayendo la demanda de botellas, tapas y etiquetas hacia el sur.

Conclusiones Clave del Informe

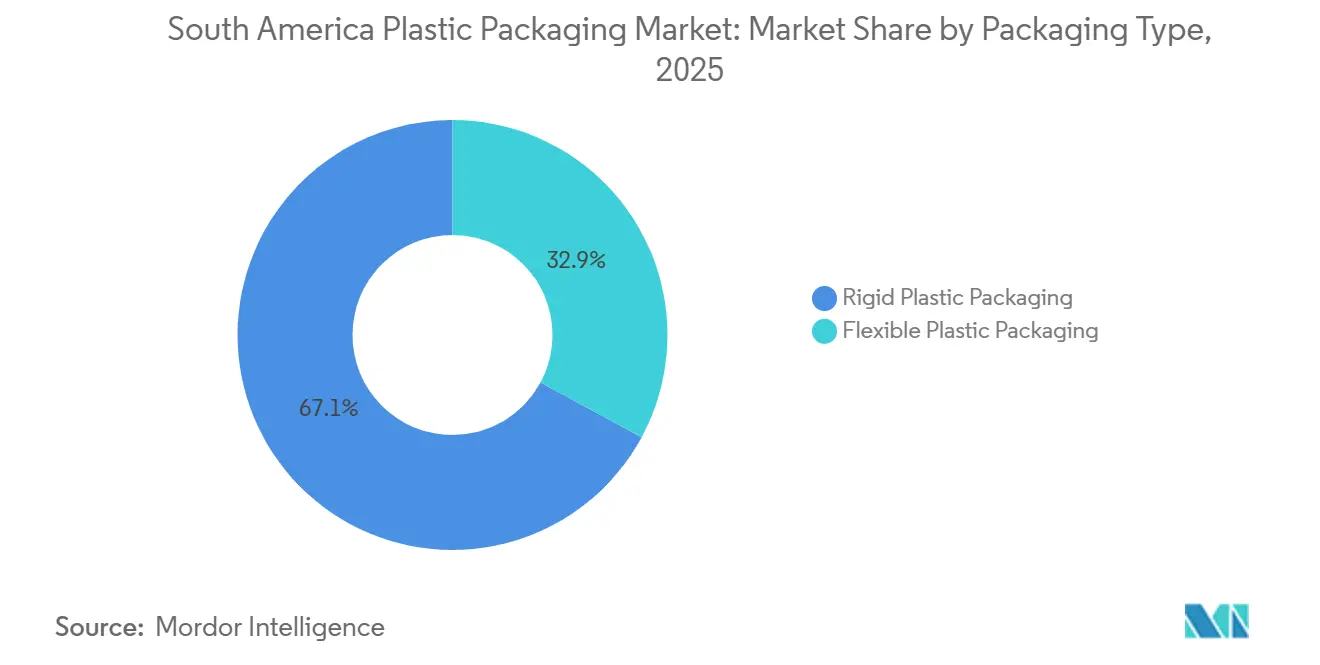

- Por tipo de empaque, los empaques plásticos rígidos capturaron el 67,12% de la participación del mercado de empaques plásticos en América del Sur en 2025.

- Por material, se proyecta que el tamaño del mercado de empaques plásticos en América del Sur para bioplásticos crezca a una CAGR del 5,56% entre 2026 y 2031.

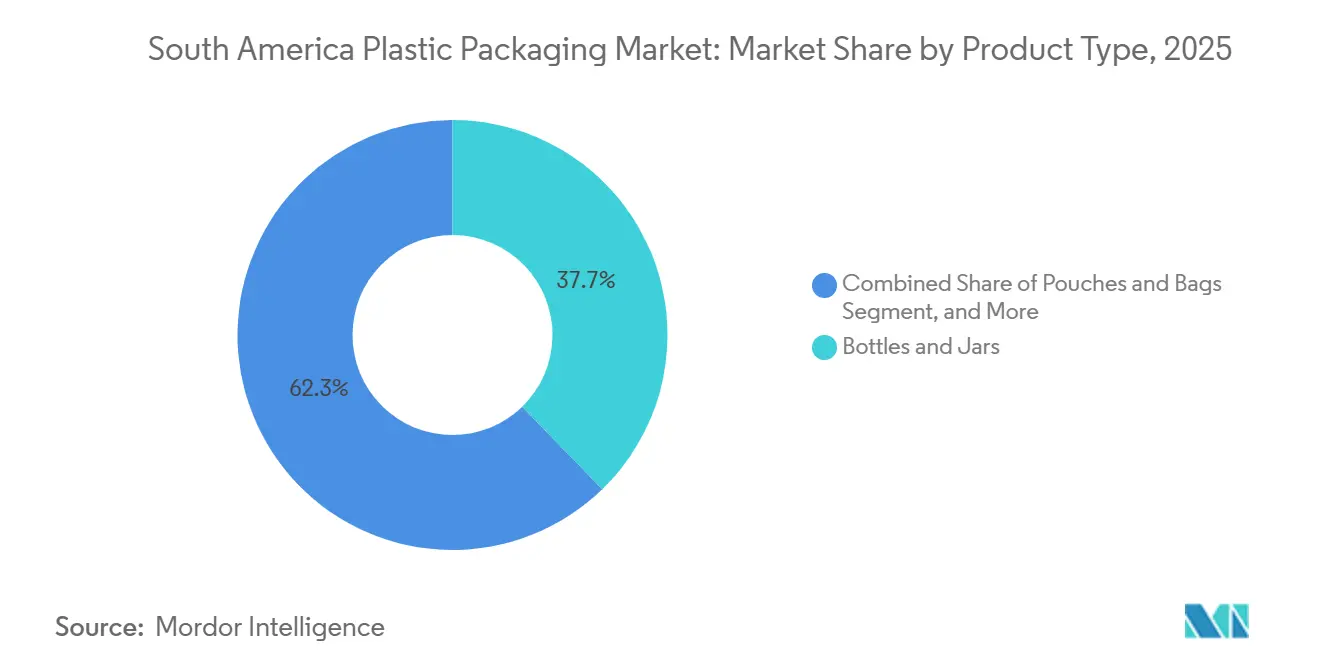

- Por tipo de producto, las botellas y frascos capturaron el 37,74% de la participación del mercado de empaques plásticos en América del Sur en 2025.

- Por usuario final, se proyecta que el tamaño del mercado de empaques plásticos en América del Sur para empaques de cuidado personal crezca a una CAGR del 6,21% entre 2026 y 2031.

- Por país, Brasil capturó el 40,28% de la participación del mercado de empaques plásticos en América del Sur en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Empaques Plásticos en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Empaques Convenientes y Ligeros | +0.9% | Brasil, Colombia, Chile | Mediano plazo (2-4 años) |

| Rápido Crecimiento de las Entregas de Comercio Electrónico en América del Sur | +1.2% | Brasil, Argentina, Colombia, Perú | Corto plazo (≤ 2 años) |

| Expansión del Sector de Procesamiento de Alimentos y Bebidas | +0.7% | Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| Nearshoring de la Manufactura de Bienes de Consumo hacia México Acelerando la Demanda | +0.6% | Colombia, Brasil | Mediano plazo (2-4 años) |

| Incentivos Fiscales Respaldados por el Gobierno para la Integración de Contenido Reciclado | +0.4% | Brasil, Chile, Uruguay | Largo plazo (≥ 4 años) |

| Surgimiento de Películas Flexibles Monomaterial que Permiten el Cumplimiento Normativo de Marcas Locales | +0.3% | Chile, Argentina, Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Empaques Convenientes y Ligeros

La urbanización está reduciendo los tiempos disponibles para la preparación de comidas en los hogares, lo que lleva a las marcas a migrar hacia bolsas de porción individual, bandejas de porciones controladas y paquetes de snacks para llevar. El volumen unitario de bolsas de condimentos se disparó en Brasil y Colombia en 2024 a medida que los minoristas ampliaron sus estantes de productos listos para consumir. Los propietarios de marcas que dominan la reducción de calibre pueden disminuir el uso de resina hasta en un 15% sin comprometer el rendimiento de barrera, reduciendo así tanto los costos como la huella de carbono. Braskem demostró paridad en resistencia a la perforación para su polietileno de base de caña de azúcar I'm Green a un calibre 20% menor, lo que permite a los convertidores cumplir con los mandatos de reducción de peso sin costosos cambios de maquinaria. Los laminados flexibles que incorporan características de apertura fácil con corte láser mejoran aún más la conveniencia para el consumidor y la percepción de la marca.

Rápido Crecimiento de las Entregas de Comercio Electrónico en América del Sur

La penetración del comercio electrónico en Brasil alcanzó el 12% de las ventas minoristas en 2024 y se espera que continúe aumentando en Argentina y Colombia, exponiendo los paquetes a manipulaciones repetidas y elevando así los requisitos de empaques protectores. Mercado Libre reveló que el empaque representó el 18% de sus costos de cumplimiento en 2024 y está piloteando contenedores de polipropileno reutilizables en rutas urbanas de alta frecuencia, lo que señala un posible cambio en el uso de sobres desechables.[1]Mercado Libre, "Informe Anual 2024," investor.mercadolibre.com Los convertidores que suministran papel burbuja, cojines de aire y bolsas acolchadas disfrutan, por tanto, de un potencial alcista en volumen, pero también deben prepararse para un giro a mediano plazo hacia contenedores retornables duraderos que amorticen el costo en múltiples viajes.

Expansión del Sector de Procesamiento de Alimentos y Bebidas

La producción de alimentos procesados de Brasil se expandió un 4,2% interanual en 2025, con aves de corral, café instantáneo y concentrados de frutas encabezando las listas de exportación. Dado que las largas y húmedas cadenas de suministro generan mayores necesidades de barrera contra la humedad, las marcas históricamente sobreempacaban, inflando el uso de resina. Las plantas brasileñas de Nestlé consumieron un 12% más de polietileno por tonelada de producto que sus contrapartes europeas. Las nuevas tecnologías de recubrimiento de barrera depositan ahora nanocapas de óxido de aluminio sobre películas de polietileno más delgadas, ofreciendo igual protección a un costo de material un 30% menor, lo que desbloquea ganancias en margen y sostenibilidad para los adoptantes tempranos.

Nearshoring de la Manufactura de Bienes de Consumo hacia México Acelerando la Demanda

A medida que el ensamblaje de bienes de consumo migra de Asia a México, el suministro de componentes se está fragmentando hacia el sur. La planta de botellas PET de Plastipak por USD 35 millones en Bogotá abastece a Coca-Cola FEMSA y Postobon, reduciendo los tiempos de entrega a 10 días y las emisiones de flete en un 60%. Los convertidores que combinan una celda de prototipado rápido cerca de las sedes de las marcas con líneas de alto volumen en el cinturón petroquímico de Brasil pueden cobrar precios premium por agilidad y redundancia geográfica. El mercado de empaques plásticos en América del Sur se beneficia, por tanto, no solo del consumo local, sino también de los flujos logísticos transfronterizos que vinculan a Colombia y Brasil con los centros de ensamblaje final en México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas sobre Plásticos de Uso Único y Responsabilidad Extendida del Productor | -0.8% | Chile, Uruguay, Colombia, Argentina | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de las Materias Primas Vinculada al Petróleo Crudo | -0.6% | Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Escasez Crónica de Infraestructura de Recolección de Resina Posconsumo | -0.4% | Argentina, Colombia, Perú | Largo plazo (≥ 4 años) |

| Creciente Influencia de los Formatos de Venta Minorista de Residuo Cero en Centros Urbanos | -0.2% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre Plásticos de Uso Único y Responsabilidad Extendida del Productor

Chile ahora prohíbe los envases de espuma de poliestireno y exige un 30% de contenido reciclado en envases rígidos para 2026, lo que eleva los costos de cumplimiento para los convertidores más pequeños que deben comprar escamas certificadas a USD 1.200-1.400 por tonelada. El decreto de REP de Uruguay de 2024 transfirió USD 50-70 millones en gastos anuales de recolección a los propietarios de marcas. Bajo el Decreto 12.688 de Brasil, las empresas enfrentan multas de BRL 5.000-50.000 (USD 1.000-10.000) por tonelada por no cumplir con los objetivos de recolección. Estos mandatos aceleran la consolidación de la industria, favoreciendo a los proveedores con reciclaje interno, trazabilidad de la cadena de custodia e infraestructura de reporte.

Volatilidad en los Precios de las Materias Primas Vinculada al Petróleo Crudo

El crudo Brent osciló entre USD 70 y USD 90 por barril en 2024, traduciéndose en variaciones en el precio spot del polietileno de USD 1.050-1.350 por tonelada en Brasil. Dado que las cláusulas de traslado de costos suelen tener un rezago de 60-90 días, los convertidores sufren compresión de márgenes cuando la resina sube a mitad de contrato. Braskem invocó cláusulas de fuerza mayor en algunos acuerdos a largo plazo después de que los precios de la nafta aumentaron un 18% de forma secuencial en el tercer trimestre de 2024. Los propietarios de marcas están respondiendo con acuerdos de compra garantizada que aseguran volumen y topes de precio, reduciendo la liquidez en el mercado spot para los procesadores más pequeños en el mercado de empaques plásticos en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empaque: Los Formatos Flexibles Toman la Delantera

Los empaques plásticos rígidos representaron el 67,12% de los ingresos de 2025, impulsados por botellas de bebidas, bandejas de alimentos y envases de productos químicos para el hogar que requieren resistencia estructural y características a prueba de manipulaciones. Se espera que el tamaño del mercado de empaques plásticos en América del Sur para formatos rígidos aumente modestamente, pero ceda participación de mercado a las opciones flexibles que crecen a una CAGR del 6,62% hasta 2031. Las tarifas de paquetería de comercio electrónico, basadas en el peso volumétrico, están impulsando el empaque de detergentes y suavizantes de telas en bolsas de pie que caben ajustadamente dentro de cajas listas para envío. En el noreste de Brasil, los costos de última milla a menudo pueden superar el valor de los productos para líquidos de baja densidad, lo que convierte al empaque flexible en la opción lógica. Amcor elevó su participación en ingresos flexibles al 42% en 2024 tras agregar capacidad de rotograbado que imprime gráficos de alta definición en películas mate.

Los formatos rígidos aún dominan las industrias de bebidas carbonatadas y lácteos, donde los requisitos de presión interna y barrera de oxígeno superan las capacidades actuales de los laminados. Los programas de reducción de peso de botellas PET redujeron la masa de una botella de 500 mililitros de 28 gramos en 2020 a 22 gramos en 2024 sin comprometer la resistencia a la rotura. Las tapas de polipropileno, un subsegmento de USD 1.800 millones, están migrando hacia diseños anclados que cumplen con las normas de prevención de residuos de Chile de 2024. A medida que los convertidores abordan la reducción de calibre, el mercado de empaques plásticos en América del Sur continúa equilibrando costo, rendimiento y cumplimiento normativo tanto en líneas rígidas como flexibles.

Por Material: El Polietileno Mantiene su Primacía Mientras los Bioplásticos Ganan Terreno

El polietileno mantuvo una participación del 43,18% del mercado de 2025 gracias a su versatilidad en películas y botellas. La participación del mercado de empaques plásticos en América del Sur para el polietileno se erosionará ligeramente a medida que los grados de base biológica y reciclados químicamente crezcan más rápido. El polipropileno le sigue con una participación de aproximadamente el 28%, ya que se prefiere por su alta tolerancia a la temperatura en cierres y envases aptos para microondas. El PET captura el 18% en botellas y bandejas de alta transparencia. Las prohibiciones sobre la espuma de poliestireno han llevado el uso de esta resina a territorio de un solo dígito, mientras que los bioplásticos, actualmente en menos del 3%, se proyecta que registren una CAGR del 5,56% hasta 2031. Brasil reduce el arancel de importación sobre el ácido poliláctico cuando se utiliza en contacto con alimentos, lo que proporciona una ventaja de costo. El polietileno I'm Green de Braskem alcanzó el estatus de carbono negativo en 2024, secuestrando 3,2 toneladas de CO₂ por tonelada de resina producida, y ahora exige una prima del 10-15% que las marcas globales de cuidado personal están dispuestas a pagar para cumplir con sus compromisos de cero emisiones netas.

El reciclaje mecánico del polipropileno sigue siendo limitado por las corrientes de residuos mixtos y los desafíos de flujo de fusión; sin embargo, los proyectos piloto de reciclaje químico en São Paulo convierten el PP contaminado de nuevo en nafta como materia prima, cerrando así el ciclo para tapas y recipientes. A medida que los objetivos de contenido reciclado se endurecen, se espera que el mercado de empaques plásticos en América del Sur se oriente hacia estrategias agnósticas en cuanto a resina, donde los convertidores optimizan mezclas de polímeros vírgenes, reciclados mecánicamente y de base biológica según la aplicación, las necesidades de barrera y el diferencial de precios.

Por Tipo de Producto: Las Bolsas y Pouches Superan al Resto

Las botellas y frascos representaron el 37,74% de los ingresos en 2025 y continúan dominando el mercado de bebidas, condimentos y productos químicos para el hogar. Sin embargo, las bolsas y pouches, con una base de participación del 18%, crecerán a la tasa más rápida del 5,78% anual hasta 2031, superando a otras categorías. Los pouches con boquilla para jugos de frutas, bebidas energéticas y jabones líquidos están erosionando la participación de mercado de los cartones asépticos y las botellas rígidas. Tetra Pak reportó una caída del 6% en el volumen brasileño de su línea de porción individual de 200 mililitros en 2024, tras el auge en popularidad de los pouches de pie.[2]Tetra Pak, "Informe de Desempeño de Mercado Brasil 2024," tetrapak.com Las bolsas con cierre de cremallera para café premium y frutas secas exigen primas de precio del 20-30% en el punto de venta. Constantia Flexibles lanzó un pouch de polietileno monomaterial con cierre de cremallera en Chile, eliminando los cierres de polipropileno y logrando una construcción 100% PE, lo que permite su recolección a través de las corrientes de LDPE existentes.

Las tapas y cierres, un subsegmento del 12%, están migrando del HDPE moldeado por compresión al PP moldeado por inyección con bandas de seguridad integradas y características ancladas. Las películas y envolturas, que representan aproximadamente el 11% de la participación de mercado, siguen el crecimiento de la automatización de almacenes; la demanda de película estirable aumenta con la incorporación de cada nuevo centro de cumplimiento. El tamaño del mercado de empaques plásticos en América del Sur para películas se beneficia de los mejores requisitos de estabilidad de palés en los centros regionales de comercio electrónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Cuidado Personal Escala en la Cadena de Valor

Las aplicaciones de alimentos representaron el 32,51% de los volúmenes de 2025, reflejando la orientación exportadora de América del Sur en carne, frutas y snacks procesados. Las bebidas le siguen con aproximadamente el 28%. El cuidado personal es el más pequeño de los tres grandes con un 15%, pero superará a todos los demás con una CAGR del 6,21% a medida que las tendencias de belleza premium se expanden en Brasil, Colombia y Chile. Natura reportó que el 68% de los lanzamientos de 2024 incluyeron envases recargables o reciclables, frente al 52% en 2022. Los dispensadores de bomba sin aire duplican la vida útil del producto y limitan el uso de conservantes, lo que lleva a los convertidores a dominar las técnicas de inyección de precisión y ensamblaje de pistones.

Los productos farmacéuticos, con un 12%, están pivotando hacia blísteres de dosis unitaria con serialización para combatir las falsificaciones. Gerresheimer introdujo una línea de blíster de formación en frío con impresión en línea y capacidades de rastreo y trazabilidad en su planta de São Paulo en 2024. Los productos químicos domésticos e industriales, que representan aproximadamente el 13%, dependen de bidones y tambores de HDPE que pueden soportar formulaciones agresivas. En todos los segmentos, la industria de empaques plásticos en América del Sur aprovecha cada vez más el diseño para el reciclaje y los modelos de recarga para satisfacer tanto a los reguladores como a los consumidores de la Generación Z.

Análisis Geográfico

Brasil contribuyó con el 40,28% de los ingresos de 2025, convirtiéndolo en el mercado ancla de la región. Las normas de REP ahora exigen una recolección posconsumo del 25% para 2026 y del 45% para 2030, impulsando USD 180 millones en inversiones comprometidas en reciclaje mecánico por parte de Braskem, Amcor y Sealed Air. El comercio electrónico, que ya representa el 12% del comercio minorista brasileño, impulsa la demanda de sobres de polietileno corrugado, cojines de aire y película estirable. Los 14 centros de cumplimiento de Mercado Libre consumieron un estimado de 45.000 toneladas de empaques flexibles en 2024, subrayando cómo la logística de última milla fortalece el mercado de empaques plásticos en América del Sur en su mayor economía.

Se espera que Colombia registre la CAGR nacional más alta del 5,84% de 2026 a 2031. El nearshoring ha dotado a Bogotá de nueva capacidad de botellas PET, cierres y etiquetas, incluida la instalación de 400 millones de unidades de Plastipak que reduce los tiempos de entrega a 10 días.[3]Plastipak, "Inauguración de la Planta PET de Bogotá," plastipak.com La ley de REP de Colombia establece un fondo anual de recolección de USD 40 millones hasta 2027, lo que lleva a proyectos piloto de recolección en la acera en la capital y Medellín. El comercio minorista de residuo cero prospera en Chapinero y Usaquén, donde más de 120 tiendas venden ahora productos químicos domésticos recargables y cosméticos a granel, reduciendo la demanda de sachets y creando oportunidades para empaques rígidos reutilizables.

Argentina y Chile, que juntos representan aproximadamente el 30% de la participación, están liderando la adopción de empaques flexibles monomaterial. La prohibición de la espuma de poliestireno en Chile y su norma de contenido reciclado del 30% para envases rígidos para 2026 imponen multas de CLP 10-100 millones (USD 11.000-110.000) por infracción. AluPak lanzó en consecuencia un pouch de PE monomaterial con recubrimiento de plasma que iguala el rendimiento de barrera de un laminado de papel de aluminio sin comprometer la reciclabilidad. La inflación de tres dígitos de Argentina lleva a los consumidores a optar por tamaños de empaque más pequeños y pouches de recarga, que ayudan a mantener los precios en el punto de venta dentro de límites psicológicos.

Panorama Competitivo

Los cinco principales proveedores, Amcor, Braskem, Sealed Air, Sonoco y Plastipak, controlan entre el 35% y el 40% de los ingresos, lo que indica una concentración moderada. Los actores globales establecidos están ampliando la capacidad de contenido reciclado en el corredor de São Paulo en Brasil, al tiempo que establecen plantas satélite en Colombia y Chile para aprovechar la demanda de nearshoring. Las prensas flexográficas digitales de Amcor reducen el tiempo de configuración de cuatro horas a 45 minutos, lo que permite tiradas económicas de 5.000 unidades para promociones regionales. Las máquinas de burbuja bajo demanda de Sealed Air, instaladas en ocho centros de Mercado Libre, redujeron el costo de empaque por paquete en un 18% y el relleno de vacíos en un 35%.

Los competidores regionales como AluPak y Altopro prosperan gracias a los cortos tiempos de entrega, la impresión personalizada y los pedidos mínimos bajos en ciudades secundarias. La participación del 60% de Sonoco en Conitex Sonoco, anunciada en mayo de 2024, le proporciona capacidad de rotograbado en el noreste de Brasil, lo que le permite atender a marcas de alimentos en un plazo de tres semanas. La adopción de tecnología, desde el control de calidad espectroscópico en línea hasta la reducción de peso basada en simulación, define la ventaja competitiva tanto como la escala.

Las credenciales de cumplimiento también importan: Unilever y Nestlé exigen que todos los proveedores regionales obtengan la certificación ISO 14001 y firmen el compromiso de la Nueva Economía de los Plásticos de la Fundación Ellen MacArthur para 2026. Las empresas que no pueden documentar una cadena de custodia para el contenido reciclado corren el riesgo de ser eliminadas de las listas de proveedores preferidos, lo que subraya un cambio secular hacia operaciones ricas en datos y preparadas para la economía circular dentro del mercado de empaques plásticos en América del Sur.

Líderes de la Industria de Empaques Plásticos en América del Sur

Amcor plc

Sonoco Products Company

Gerresheimer AG

Sealed Air Corporation

Huhtamäki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amcor completó su fusión con Berry Global, creando un líder en empaques multiformato; el informe de sostenibilidad del ejercicio fiscal 2025 detalla el progreso en flexibles listos para reciclar (AmPrima, AmLite) y los compromisos de circularidad que impactan el suministro, las especificaciones y el abastecimiento de resina posconsumo en América Latina.

- Marzo de 2025: Aptar destacó las capacidades ampliadas de dispensación para el consumidor y empaques de belleza (bombas sin aire, cierres) en sus instalaciones globales; los continuos lanzamientos de soluciones son pertinentes para los propietarios de envases de cuidado personal en Brasil y los países andinos que migran hacia la dispensación plástica premium.

- Febrero de 2025: Huhtamaki lanzó las tazas de papel con recubrimiento único reciclable ProDairy (contenido de polímero inferior al 10%) para aplicaciones de yogur y lácteos. Si bien se fabrican en Europa, el formato señala opciones de tazas con bajo contenido plástico relevantes para las carteras de bienes de consumo de rápida rotación en América Latina.

- Enero de 2025: TOPPAN Holdings acordó adquirir el negocio de Empaques Termoformados y Flexibles de Sonoco, combinando la base de clientes de Sonoco en América del Norte y del Sur con la experiencia en empaques de TOPPAN; se espera el cierre en el primer semestre de 2025, con implicaciones para el suministro de empaques flexibles en Brasil y los tiempos de entrega.

Alcance del Informe del Mercado de Empaques Plásticos en América del Sur

El Mercado de Empaques Plásticos en América del Sur se refiere a la industria regional enfocada en la producción, distribución y consumo de soluciones de empaque a base de plástico para diversos sectores como alimentos y bebidas, productos farmacéuticos, cuidado personal, productos para el hogar y bienes industriales. Este mercado abarca una amplia gama de formatos y tecnologías de empaque diseñados para proteger los productos, garantizar la conveniencia y apoyar el posicionamiento de marca.

El Informe del Mercado de Empaques Plásticos en América del Sur está Segmentado por Tipo de Empaque (Empaques Plásticos Rígidos, Empaques Plásticos Flexibles), Material (Polietileno, Polipropileno, Tereftalato de Polietileno, Poliestireno y Poliestireno Expandido, Bioplásticos), Tipo de Producto (Botellas y Frascos, Bandejas y Contenedores, Tapas y Cierres, Bolsas y Pouches, Películas y Envolturas), Usuario Final (Alimentos, Bebidas, Cuidado Personal, Productos Farmacéuticos, Productos Químicos Domésticos e Industriales) y Geografía (Brasil, Argentina, Chile, Colombia, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Empaques Plásticos Rígidos |

| Empaques Plásticos Flexibles |

| Polietileno (PE) |

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Poliestireno y Poliestireno Expandido (PS y EPS) |

| Bioplásticos |

| Botellas y Frascos |

| Bandejas y Contenedores |

| Tapas y Cierres |

| Bolsas y Pouches |

| Películas y Envolturas |

| Alimentos |

| Bebidas |

| Cuidado Personal |

| Productos Farmacéuticos |

| Productos Químicos Domésticos e Industriales |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Resto de América del Sur |

| Por Tipo de Empaque | Empaques Plásticos Rígidos |

| Empaques Plásticos Flexibles | |

| Por Material | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Poliestireno y Poliestireno Expandido (PS y EPS) | |

| Bioplásticos | |

| Por Tipo de Producto | Botellas y Frascos |

| Bandejas y Contenedores | |

| Tapas y Cierres | |

| Bolsas y Pouches | |

| Películas y Envolturas | |

| Por Usuario Final | Alimentos |

| Bebidas | |

| Cuidado Personal | |

| Productos Farmacéuticos | |

| Productos Químicos Domésticos e Industriales | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques plásticos en América del Sur?

El mercado está valorado en USD 27,44 mil millones en 2026 y se prevé que alcance USD 33,82 mil millones para 2031.

¿Qué tipo de empaque crece más rápido en América del Sur?

Se espera que los empaques plásticos flexibles aumenten a una CAGR del 6,62% hasta 2031, impulsados por el crecimiento de los paquetes de comercio electrónico y el ahorro en costos logísticos.

¿Cómo afectan las leyes de REP a los proveedores de empaques plásticos?

Las nuevas regulaciones en Brasil, Chile y Uruguay transfieren los costos de recolección a los propietarios de marcas, favorecen a los proveedores con reciclaje interno y aceleran la consolidación.

¿Qué país registrará el mayor crecimiento en la demanda?

Se proyecta que Colombia crezca a una CAGR del 5,84%, gracias al nearshoring y la incorporación de nueva capacidad de botellas, tapas y etiquetas.

¿Por qué los bioplásticos están ganando terreno en la región?

Los incentivos fiscales, las credenciales de carbono negativo del polietileno de base de caña de azúcar y los compromisos de sostenibilidad de las marcas están impulsando una CAGR del 5,56% para los bioplásticos hasta 2031.

¿Qué ventajas competitivas ayudan a los convertidores regionales a ganar contratos?

Los cortos tiempos de entrega, las pequeñas cantidades mínimas de pedido, la impresión personalizada y la cadena de custodia documentada de contenido reciclado inclinan cada vez más las decisiones hacia los actores locales ágiles.

Última actualización de la página el: