Tamaño y Participación del Mercado de Polietileno de Baja Densidad (LDPE) de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

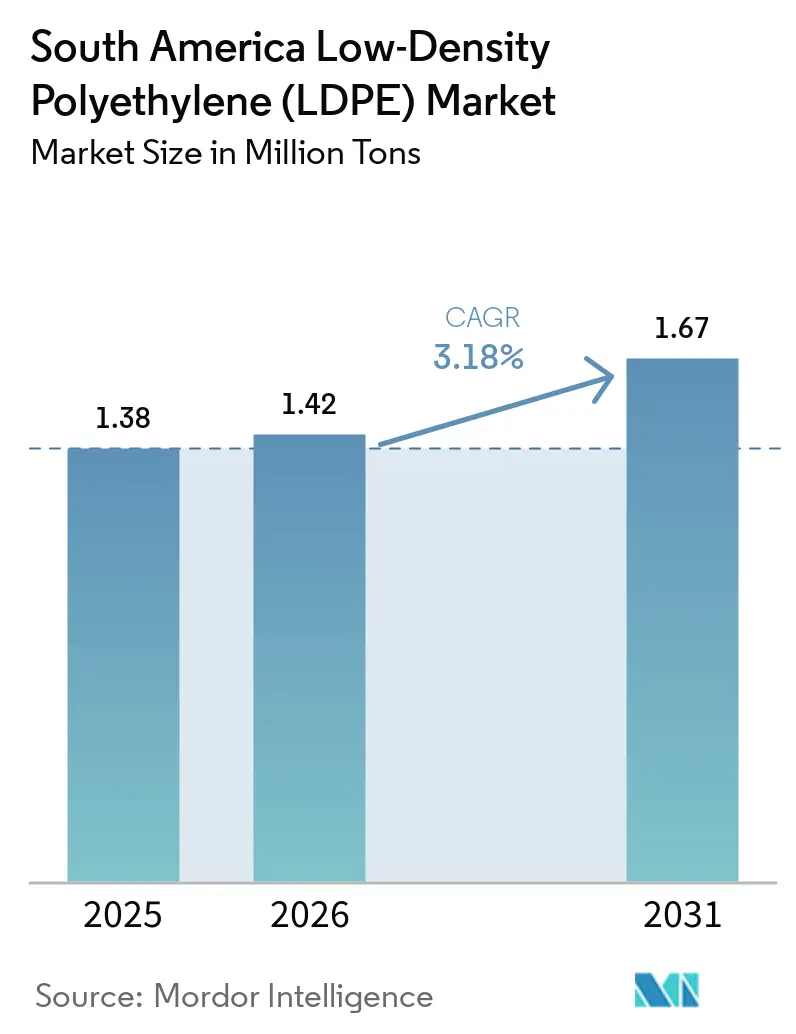

| Tamaño del mercado en el año base (2025) | 1.38 Millones de toneladas |

| Volumen del Mercado (2026) | 1.42 Millones de toneladas |

| Volumen del Mercado (2031) | 1.67 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.18% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Polietileno de Baja Densidad (LDPE) de América del Sur por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Polietileno de Baja Densidad de América del Sur se expanda desde 1,38 millones de toneladas en 2025 y 1,42 millones de toneladas en 2026 hasta 1,67 millones de toneladas en 2031, registrando una CAGR del 3,18% entre 2026 y 2031. El mercado de Polietileno de Baja Densidad (LDPE) de América del Sur se está expandiendo porque los convertidores están invirtiendo en prensas flexográficas de mayor producción, la capacidad de base biológica está escalando en el complejo Triunfo de Braskem, y los incentivos de reducción de peso en el sector automotriz bajo el Programa Mover de Brasil están estimulando la demanda de polímeros. El sostenido crecimiento del comercio electrónico en São Paulo, Buenos Aires y Lima se está traduciendo en un mayor rendimiento de película estirable en los modernos centros de distribución, mientras que los proyectos de revestimiento de tuberías vinculados al petróleo costa afuera y a los nuevos gasoductos preservan un nicho para los adhesivos de LDPE a pesar del dominio de los recubrimientos superiores de polipropileno. Las fluctuaciones en el precio de las materias primas siguen siendo el principal obstáculo: los diferenciales etileno-nafta se redujeron por debajo de USD 105 por tonelada en el primer trimestre de 2026, comprimiendo los márgenes de los convertidores y agudizando el enfoque en la eficiencia operativa. Mientras tanto, una investigación antidumping contra el polietileno de Estados Unidos y Canadá está inclinando la balanza comercial a favor de los productores nacionales y reforzando el piso de precios a mediano plazo.

Conclusiones Clave del Informe

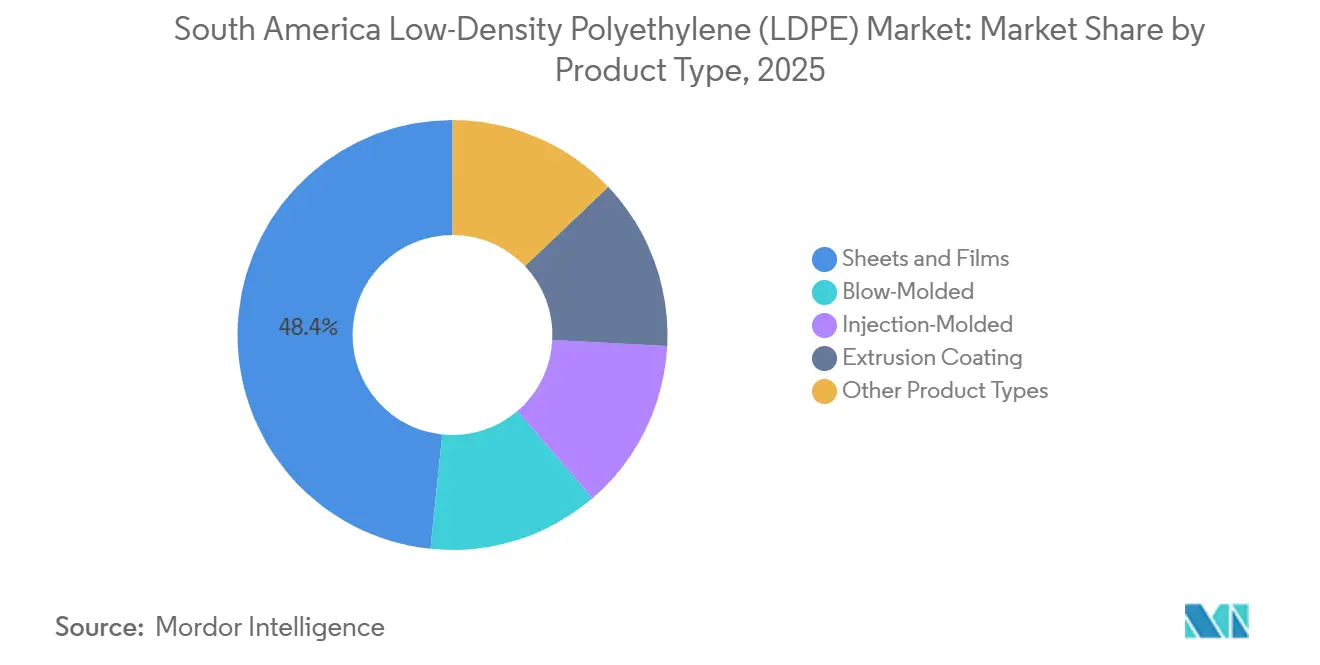

- Por tipo de producto, las láminas y películas representaron el 48,37% de la participación del mercado de Polietileno de Baja Densidad (LDPE) de América del Sur en 2025 y se prevé que avancen a una CAGR del 3,46% hasta 2031.

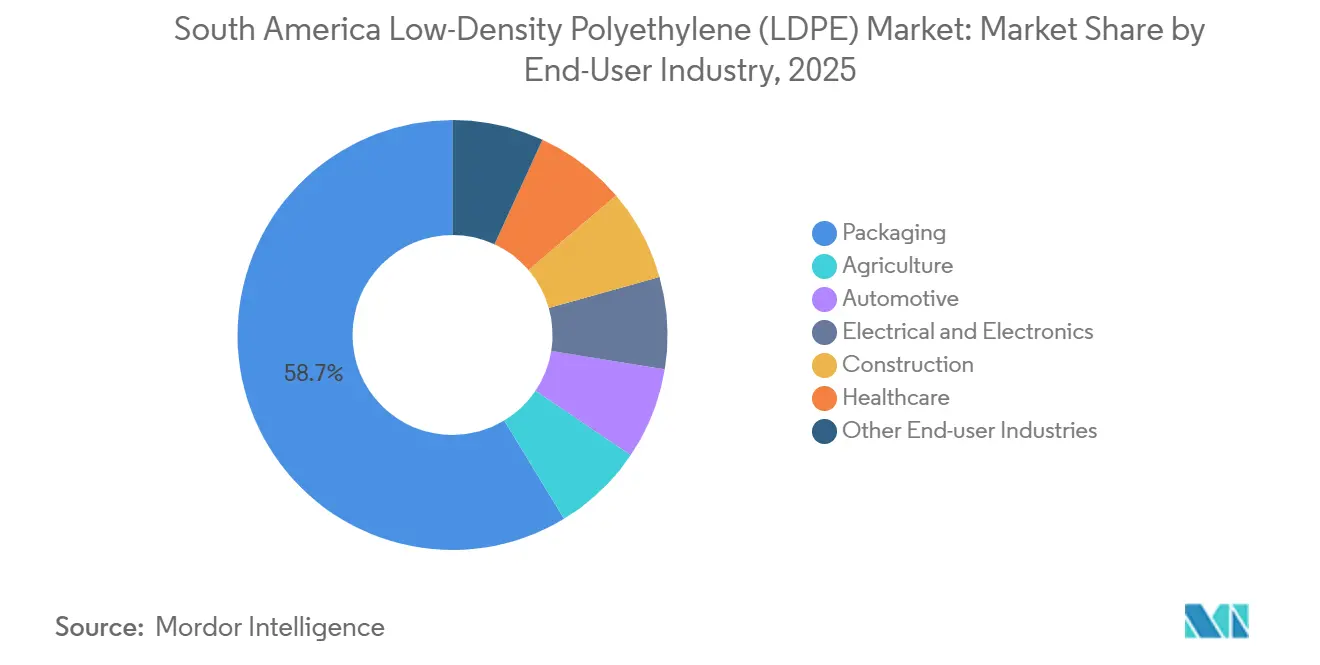

- Por industria de usuario final, el envasado representó el 58,68% de la participación del mercado de Polietileno de Baja Densidad (LDPE) de América del Sur en 2025, mientras que se proyecta que el sector sanitario avance a una CAGR del 4,16% hasta 2031.

- Por geografía, Brasil representó el 57,05% de la participación del mercado de Polietileno de Baja Densidad (LDPE) de América del Sur en 2025 y se prevé que crezca a una CAGR del 3,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Polietileno de Baja Densidad (LDPE) de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Implementación |

|---|---|---|---|

| Implementación de incentivos gubernamentales para la adopción de plásticos ligeros en el sector automotriz | +0.6% | Brasil, con efectos secundarios en los clústeres automotrices de Argentina | Mediano plazo (2-4 años) |

| Expansión de los convertidores de envases flexibles en Brasil | +0.8% | Brasil como núcleo principal, con ganancias secundarias en Colombia y Chile | Corto plazo (≤ 2 años) |

| Mejoras de infraestructura que abren nuevos corredores de demanda de revestimiento de tuberías | +0.4% | Campos petroleros costa afuera de Brasil, redes de gasoductos de Argentina | Largo plazo (≥ 4 años) |

| Auge del comercio electrónico que acelera el consumo de película estirable | +0.7% | Centros urbanos de Brasil y Argentina, con expansión hacia Perú y Colombia | Corto plazo (≤ 2 años) |

| Desarrollo de capacidad de LDPE de base biológica en el complejo Triunfo de Braskem | +0.5% | Centro de producción en Brasil, con alcance de exportación a toda América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Implementación de Incentivos Gubernamentales para la Adopción de Plásticos Ligeros en el Sector Automotriz

El Programa Mover de Brasil inyecta entre BRL 3.500 y 4.100 millones cada año en tecnologías que reducen el peso de los vehículos, estableciendo umbrales de reciclabilidad y tributación diferenciada para los modelos que cumplen los requisitos[1]Gobierno de Brasil, "Lei 14.902/2023 – Programa Mover," planalto.gov.br. Los fabricantes de automóviles están sustituyendo el metal y el vidrio por películas interiores a base de LDPE, reduciendo el peso en vacío entre un 5% y un 8% y mejorando la economía de combustible hasta en un 5%. La planta de 17.000 m² de RadiciGroup, inaugurada en marzo de 2025, localiza el suministro de compuestos poliméricos para los proveedores de primer nivel. Las plataformas de fabricantes de equipos originales (OEM) argentinos se están preparando para alinearse con estándares comparables para 2027, extendiendo la demanda más allá de Brasil. El horizonte de 2 a 4 años refleja los ciclos de rediseño de plataformas de vehículos y los protocolos de validación.

Expansión de los Convertidores de Envases Flexibles en Brasil

Los convertidores brasileños están instalando líneas de alta producción para anticiparse a la demanda derivada del rápido crecimiento del comercio electrónico y la entrega de alimentos. La prensa Comexi F2 MB de Bomplastic aporta 350 toneladas por mes de película de alta barrera, mientras que la planta de COEXPAN-EMSUR en Jundiaí entró en operación en 2024, fortaleciendo el suministro en el corredor sureste. La adquisición de Vitopel por parte del Grupo Oben intensifica la competencia por el negocio de capas sellantes al añadir un sólido portafolio de BOPP. Las láminas y películas ya representan casi la mitad del volumen de LDPE en América del Sur, y las rápidas puestas en marcha de líneas suelen alcanzar la capacidad nominal en 12-18 meses, lo que subraya el impulso a corto plazo para el mercado de Polietileno de Baja Densidad (LDPE) de América del Sur.

Mejoras de Infraestructura que Abren Nuevos Corredores de Demanda de Revestimiento de Tuberías

El desarrollo de campos costa afuera y la rehabilitación de gasoductos están ampliando la demanda de imprimaciones adhesivas a base de LDPE. Tenaris ganó un pedido de tuberías de 102 km para el proyecto Búzios 9 de Petrobras, Mattr aseguró más de USD 50 millones en trabajos de revestimiento en su planta de Serra, y Mattr registró adjudicaciones en América del Sur que superaron los USD 80 millones. Aunque el polipropileno domina los sistemas de tres capas, el uso acumulado de LDPE en capas adhesivas podría alcanzar las 20.000 toneladas por año para 2030. Los permisos de proyectos y la calificación ISO 21809 extienden el beneficio al horizonte de largo plazo.

Auge del Comercio Electrónico que Acelera el Consumo de Película Estirable

La penetración del comercio minorista digital continúa disparándose. Las exportaciones de polietileno de Brasil en enero de 2025 totalizaron USD 40,05 millones, un aumento del 3,69% interanual, señal de que la demanda local está absorbiendo el volumen de exportación. La película estirable representa ahora aproximadamente el 13% del uso de LDPE en América del Sur, y los envolvedores automáticos de palés en los nuevos centros logísticos aumentan el rendimiento de la película en aproximadamente un 25% por instalación. La construcción de centros de cumplimiento en Buenos Aires y Rosario está cerrando la brecha con Brasil, preservando un crecimiento de dos dígitos en el consumo a corto plazo de grados de película de LDPE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Implementación |

|---|---|---|---|

| Sustitución por LLDPE y películas biodegradables emergentes | -0.5% | Sectores de envases de Brasil y Argentina, con adopción temprana en Chile | Mediano plazo (2-4 años) |

| Volatilidad del precio de la materia prima (etileno) vinculada a los diferenciales regionales de nafta | -0.3% | Mercados dependientes de importaciones en Argentina, productores integrados en crackers de Brasil | Corto plazo (≤ 2 años) |

| Límites de contenido de material reciclado posconsumo superiores al 20% que degradan las propiedades mecánicas | -0.2% | Centros de reciclaje de Brasil, redes de recolección urbana de Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por LLDPE y Películas Biodegradables Emergentes

Los procesadores de películas prefieren el Polietileno Lineal de Baja Densidad (LLDPE) por su resistencia a la perforación y la reducción del calibre; los envolvedores automáticos de palés en los almacenes de Brasil ya han reducido el uso de LDPE en películas de capucha estirable en aproximadamente un 15%. Las estructuras de ácido poliláctico (PLA) biodegradable y polihidroxialcanoato (PHA) están ganando terreno en los envases de alimentos de un solo uso de gama alta, especialmente en los proyectos piloto del comercio minorista chileno, pero las elevadas primas de la resina y la escasa infraestructura de compostaje mantienen los volúmenes en niveles marginales. La readaptación de los convertidores suele tardar dos años, lo que explica el freno a mediano plazo en el mercado de Polietileno de Baja Densidad (LDPE) de América del Sur.

Volatilidad del Precio de la Materia Prima (Etileno) Vinculada a los Diferenciales Regionales de Nafta

El etileno de Argentina alcanzó USD 610 por tonelada en el tercer trimestre de 2025 tras un aumento trimestral del 11,34%, y solo en septiembre se registró un salto del 12,48%, lo que obligó a los pequeños extrusores a detener sus líneas. Brasil parecía estar protegido gracias a la nafta doméstica, que cayó un 20,5% interanual; sin embargo, los márgenes entre etileno y nafta se redujeron a USD 105 por tonelada en el primer trimestre de 2026, presionando incluso a los actores integrados. Estas oscilaciones de costos se transmiten a los precios del LDPE en cuestión de semanas, lo que clasifica esta restricción como de corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Láminas y Películas Amplían su Ventaja

Las láminas y películas capturaron el 48,37% del volumen regional de LDPE en 2025 y se prevé que crezcan a una CAGR del 3,46% hasta 2031. La línea de 350 toneladas por mes de Bomplastic y la puesta en marcha de COEXPAN-EMSUR abastecen el sureste de Brasil, donde los centros de cumplimiento dictan la demanda de envolturas de alta transparencia. Las películas de acolchado agrícola en el Cerrado de Brasil y las Pampas de Argentina también contribuyen al tamaño del mercado de Polietileno de Baja Densidad (LDPE) de América del Sur para este segmento. Los envases moldeados por soplado quedan rezagados porque los propietarios de marcas trasladan los formatos exprimibles al Polietileno de Alta Densidad (HDPE) por razones de costo, mientras que los tubos cosméticos colapsables mantienen un espacio para la flexibilidad y el tacto suave del LDPE.

La adquisición de Vitopel por parte del Grupo Oben intensifica la competencia a medida que los productores de Polipropileno Biorientado (BOPP) persiguen las capas sellantes de LDPE dado el incomparable rango de termosellado en caliente de este último. Los grados de moldeo por inyección, que representan solo el 7% de la demanda, enfrentan la sustitución por polipropileno en un contexto de disciplina de costos por parte de los usuarios finales, pero aún prosperan en cierres de gama alta que requieren una evidencia de manipulación segura. El recubrimiento por extrusión se mantiene estable en los envases de cartón para líquidos, aunque los laminados a base de Tereftalato de Polietileno (PET) crecen en los lácteos de larga vida. En conjunto, estas dinámicas mantienen firmemente a la cabeza la participación del mercado de Polietileno de Baja Densidad (LDPE) de América del Sur para láminas y películas hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Envases Dominan, el Sector Sanitario se Acelera

Los envases absorbieron el 58,68% del volumen regional en 2025 gracias a la sellabilidad y la barrera contra la humedad del LDPE, manteniendo su dominio en aperitivos flexibles y bolsas de pie. Sin embargo, el sector sanitario está destinado a crecer más rápido, a una CAGR del 4,16% hasta 2031, a medida que los hospitales adoptan envolturas estériles de un solo uso bajo códigos de control de infecciones más estrictos. Los fabricantes de dispositivos también prefieren la transparencia del LDPE para las ventanas de blíster y bolsas intravenosas (IV) que deben superar las pruebas de citotoxicidad ISO 10993. La agricultura se beneficia del aumento de la superficie de invernaderos en los valles costeros de Perú y la agricultura de precisión en Argentina, incrementando el uso de película por hectárea a pesar de la presión en el costo de las materias primas.

Las aplicaciones automotrices representan ahora un volumen moderado del tamaño del mercado de Polietileno de Baja Densidad (LDPE) de América del Sur, impulsadas por los incentivos de reducción de peso del Programa Mover que fomentan los aislantes de tablero y las cubiertas protectoras de LDPE. La demanda de revestimiento de cables eléctricos sigue las expansiones de la red regional, a medida que el aluminio gana mayor participación en las construcciones de conductores. Los usos en construcción, barreras de vapor y láminas impermeabilizantes están ligeramente por delante con las renovaciones de viviendas en Colombia. La expansión de capacidad de RadiciGroup en São Paulo ancla las cadenas de suministro multisectoriales que exigen calidad de resina consistente y servicio técnico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil dominó el 57,05% del volumen de LDPE en 2025 y se proyecta que amplíe el tonelaje a un 3,59% hasta 2031, sostenido por la expansión de Braskem en Río de Janeiro que añade 220.000 toneladas por año de nueva capacidad. La producción nacional ya desplaza a las importaciones; los volúmenes del primer trimestre de 2025 cayeron un 20,3% interanual hasta 459.173 toneladas. El caso antidumping contra la resina norteamericana podría aislar aún más a los productores locales y sostener los márgenes, aunque los transformadores que carecen de grados especiales se preocupan por el traslado de costos.

Argentina sigue siendo el segundo en volumen, pero lucha con la volatilidad de las materias primas y la depreciación cambiaria. El etileno se disparó a USD 610 por tonelada en el tercer trimestre de 2025, lo que obligó a los pequeños extrusores a reducir turnos. El acuerdo de Dow con Reciclar para 6.500 toneladas por año de resina posconsumo ilustra el doble enfoque de las multinacionales en la contención de costos y el posicionamiento de marca circular. Colombia, Chile y Perú en conjunto representan una participación menor en el mercado de Polietileno de Baja Densidad (LDPE) de América del Sur; las necesidades de envasado urbano de Colombia están creciendo, mientras que los revestimientos mineros de Chile siguen los ciclos del precio del cobre.

Los mercados restantes, como Uruguay, Paraguay, Bolivia, Ecuador y Venezuela, se ven obstaculizados por brechas de infraestructura y riesgo político. No obstante, el creciente cultivo de películas de soja en Paraguay apunta a un volumen incremental que podría elevar modestamente el tonelaje subregional hacia finales de la década. En todo el continente, la creciente sofisticación logística y los cambios en el sector automotriz mantienen a Brasil en el epicentro del mercado de Polietileno de Baja Densidad (LDPE) de América del Sur.

Panorama Competitivo

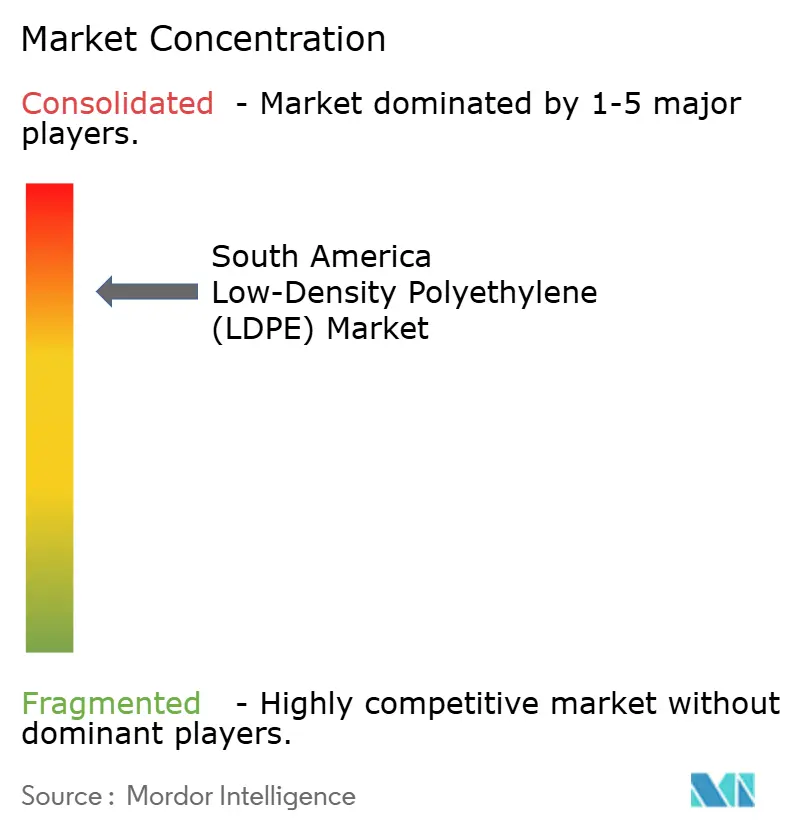

El mercado de polietileno de baja densidad (LDPE) de América del Sur está muy concentrado, siendo las cinco empresas más grandes Braskem SA, Dow, LyondellBasell Industries Holdings B.V., SABIC y Exxon Mobil Corporation. Dow, LyondellBasell, SABIC y el grupo Borealis-Borouge-Nova, próximo a fusionarse, compiten principalmente en formulaciones especiales y flujos de comercio global. La capacidad de LyondellBasell en las Américas, incluida una participación de 200 kilotones en una empresa conjunta en Luisiana, otorga flexibilidad para trasladar tonelaje entre hemisferios a medida que se abren oportunidades de arbitraje[2]LyondellBasell, "Formulario 10-K 2023," lyondellbasell.com. La unión Borealis-Borouge-Nova, que se concretó en marzo de 2026, ha inyectado nueva oferta importada a medida que la unidad de 1,4 Mt pa de Borouge 4 aumenta su producción, lo que podría suavizar los precios al contado en el sureste de Brasil.

Las alianzas de economía circular se están multiplicando. El memorando de Dow con Ambipar apunta a una capacidad de reciclaje de 2.000 a 60.000 toneladas por año para 2030. ALPLA adquirió una participación en Clean Bottle para asegurar 150.000 toneladas por año de rHDPE, un movimiento que desafía indirectamente a los recicladores de LDPE al canalizar los flujos de recolección hacia el HDPE. Los transformadores locales como Bomplastic y COEXPAN-EMSUR están ampliando la capacidad de películas más rápido que la demanda; si los márgenes se ajustan aún más, la integración hacia atrás en resina podría surgir como una cobertura estratégica.

Las vías tecnológicas giran en torno al reciclaje químico. Los desembolsos de capital de USD 50 a 100 millones para una unidad de 30.000 toneladas por año disuaden a los nuevos participantes, pero la venta comercial de Braskem a Copobras en julio de 2025 demuestra el impulso del pionero. La política también configura la rivalidad: si Brasil impone aranceles al polietileno norteamericano, Braskem podría consolidar su posición dominante, mientras que los importadores de grados especiales podrían enfrentar cuellos de botella en el suministro. En conjunto, estas corrientes convierten al mercado de Polietileno de Baja Densidad (LDPE) de América del Sur en un campo de batalla donde la integración, las credenciales de sostenibilidad y la política comercial establecen las reglas.

Líderes de la Industria de Polietileno de Baja Densidad (LDPE) de América del Sur

-

Braskem SA

-

Dow

-

LyondellBasell Industries Holdings B.V.

-

SABIC

-

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Braskem SA alcanzó un hito notable en la economía circular al completar la primera venta comercial de América del Sur de polietileno (PE) circular producido mediante reciclaje químico al Grupo Copobras. El Polietileno de Baja Densidad (LDPE) circular fue utilizado por Copobras para fabricar envases flexibles, particularmente para el segmento de alimentos para mascotas.

- Enero de 2025: ALPLA Group anunció la adquisición de una participación mayoritaria en Clean Bottle, un reciclador brasileño de polietileno de alta densidad (HDPE). Se espera que este movimiento influya en el mercado de polietileno de baja densidad (LDPE) al mejorar la red de reciclaje regional y promover prácticas sostenibles en América del Sur.

Alcance del Informe del Mercado de Polietileno de Baja Densidad (LDPE) de América del Sur

El polietileno de baja densidad (LDPE) es un termoplástico flexible, duradero y transparente, caracterizado por su estructura molecular altamente ramificada y su baja densidad (0,910–0,940 g/cm³). Fabricado mediante polimerización a alta presión, se utiliza comúnmente en películas plásticas, bolsas de supermercado, botellas exprimibles y envases de alimentos debido a su fuerte resistencia a la humedad y estabilidad química.

El Mercado de Polietileno de Baja Densidad (LDPE) de América del Sur está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en láminas y películas, moldeado por soplado, moldeado por inyección, recubrimiento por extrusión y otros tipos de producto. Por industria de usuario final, el mercado está segmentado en envases, agricultura, automotriz, eléctrico y electrónico, construcción, sector sanitario y otras industrias de usuario final. Por geografía, el mercado está segmentado en Brasil, Argentina, Colombia, Chile, Perú y resto de América del Sur. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Láminas y Películas |

| Moldeado por Soplado |

| Moldeado por Inyección |

| Recubrimiento por Extrusión |

| Otros Tipos de Producto |

| Envases |

| Agricultura |

| Automotriz |

| Eléctrico y Electrónico |

| Construcción |

| Sector Sanitario |

| Otras Industrias de Usuario Final |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Producto | Láminas y Películas |

| Moldeado por Soplado | |

| Moldeado por Inyección | |

| Recubrimiento por Extrusión | |

| Otros Tipos de Producto | |

| Por Industria de Usuario Final | Envases |

| Agricultura | |

| Automotriz | |

| Eléctrico y Electrónico | |

| Construcción | |

| Sector Sanitario | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de polietileno de baja densidad (LDPE) de América del Sur?

El mercado de polietileno de baja densidad (LDPE) de América del Sur se sitúa en 1,42 millones de toneladas en 2026 y se espera que alcance 1,67 millones de toneladas en 2031.

¿Qué tipo de producto tiene la mayor participación en 2025?

Las láminas y películas lideraron con el 48,37% de la participación del mercado de Polietileno de Baja Densidad (LDPE) de América del Sur en 2025.

¿Qué industria de usuario final se está expandiendo más rápido hasta 2031?

Se proyecta que el sector sanitario crezca a una CAGR del 4,16% hasta 2031.

¿Por qué Brasil es central para el suministro regional de LDPE?

Brasil alberga capacidad integrada de cracker, representa el 57,05% del volumen en 2025 y está añadiendo 220.000 toneladas por año de nueva producción para 2028 a través del proyecto de Braskem en Río de Janeiro.

Última actualización de la página el: