Tamaño y Participación del Mercado de Textiles para el Hogar en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

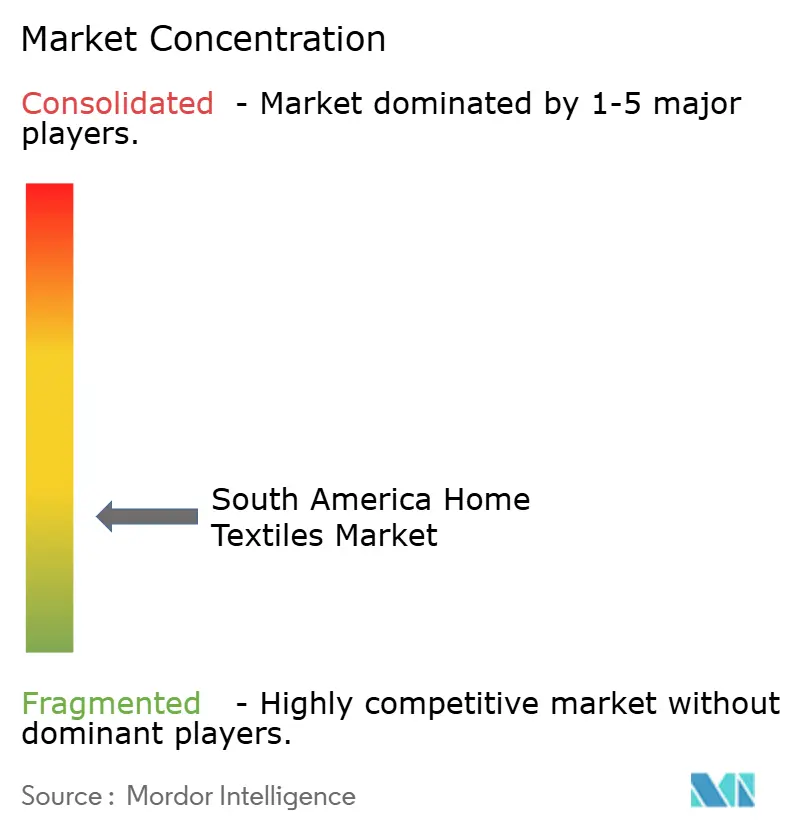

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles para el Hogar en América del Sur por Mordor Intelligence

El tamaño del Mercado de Textiles para el Hogar en América del Sur fue valorado en USD 7,09 mil millones en 2025 y se estima que crecerá desde USD 7,54 mil millones en 2026 hasta alcanzar USD 9,87 mil millones en 2031, a una CAGR del 6,11% durante el período de pronóstico (2026-2031). El impulso del mercado refleja un patrón de doble velocidad en el que Brasil ancla la oferta y la escala mientras que los vecinos en rápida modernización capturan ganancias en canales y hotelería de gama media. Brasil representa el 52,63% de la demanda regional, respaldado por un sistema altamente integrado de algodón al comercio minorista con trazabilidad y protocolos de Better Cotton incorporados a nivel de granja y planta, lo que reduce el riesgo de abastecimiento y comprime los plazos de adquisición para los compradores institucionales [1]Better Cotton, "Better Cotton Renueva el Acuerdo de Reconocimiento de Estándares en Brasil," Better Cotton, bettercotton.org. A medida que la trazabilidad se expande, los minoristas y los operadores de hotelería pueden estandarizar las especificaciones de calidad y auditar el linaje de la cadena de suministro, favoreciendo a los proveedores certificados que cumplen con los requisitos de cumplimiento transfronterizo, como los requisitos de entrada de la Unión Europea y los Estados Unidos. La tensión competitiva persiste a medida que las fibras sintéticas amplían los niveles de precios accesibles para toallas, ropa de cama y artículos de decoración, mientras que la incorporación al comercio electrónico mejora el acceso a surtidos diferenciados e importaciones a precios competitivos. El mercado de textiles para el hogar en América del Sur continúa evolucionando en torno a la credibilidad de la oferta, la digitalización de canales y la estandarización de adquisiciones como los principales factores que dan forma tanto a la demanda residencial como institucional.

Conclusiones Clave del Informe

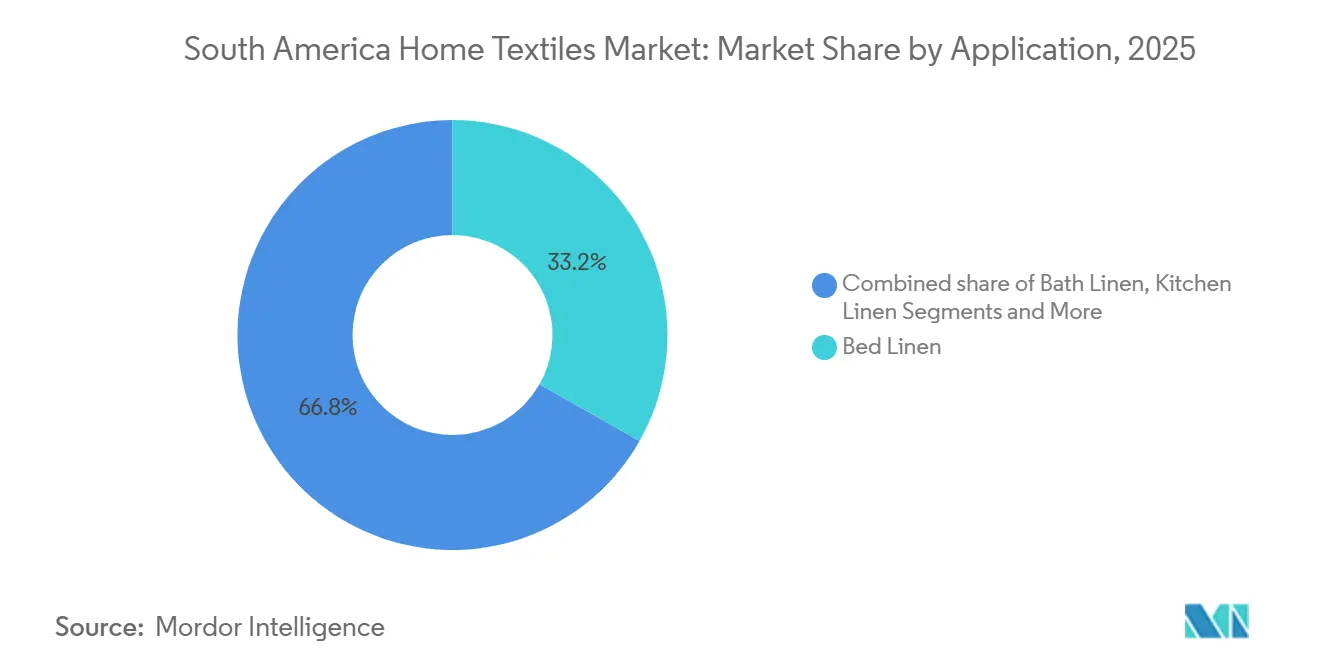

- Por aplicación, la ropa de cama lideró con el 33,28% del tamaño del mercado de textiles para el hogar en América del Sur en 2025, mientras que se prevé que la ropa de baño se expanda a una CAGR del 7,21% hasta 2031.

- Por material, el algodón representó el 66,82% de la participación del mercado de textiles para el hogar en América del Sur en 2025, y se proyecta que las fibras sintéticas crezcan a un 5,89% anual durante 2026–2031.

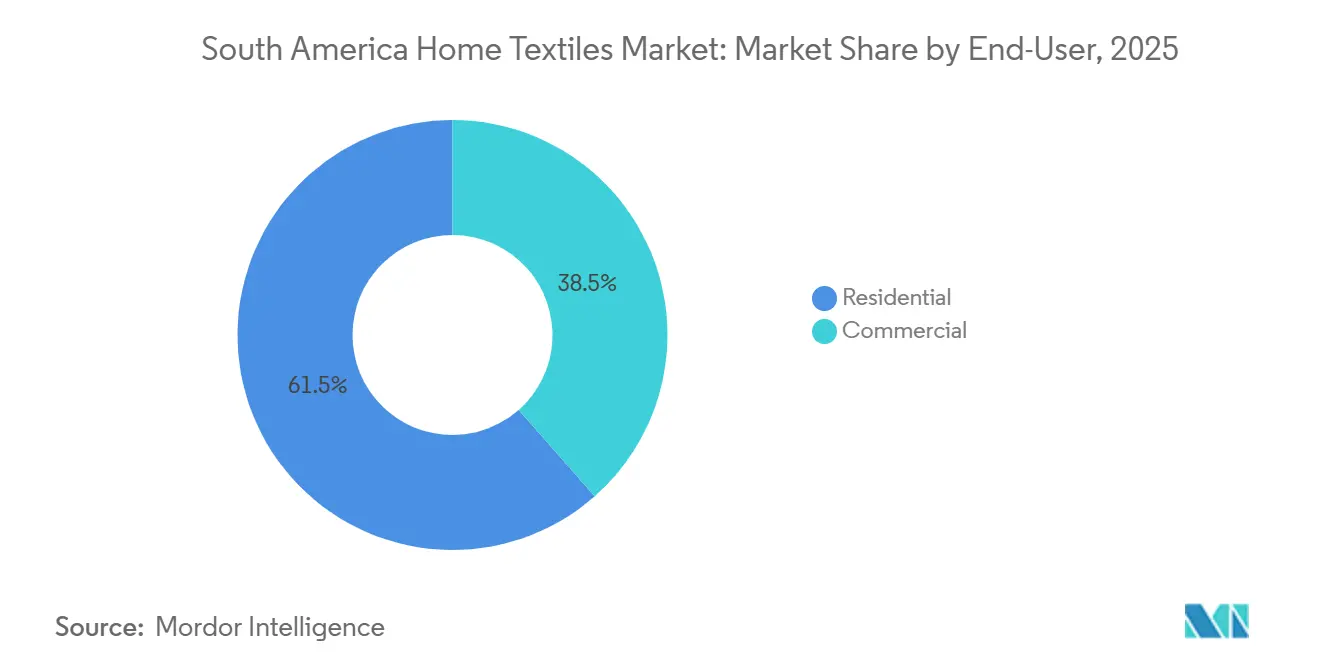

- Por usuario final, el segmento residencial representó el 61,45% de la participación del mercado de textiles para el hogar en América del Sur en 2025, y se espera que los usuarios finales comerciales avancen a una CAGR del 6,47% hasta 2031.

- Por canal de distribución, las tiendas especializadas representaron el 46,17% de la participación del mercado de textiles para el hogar en América del Sur en 2025, mientras que el canal en línea proyecta una CAGR del 10,08% hasta 2031.

- Por geografía, Brasil representó el 52,63% de la participación del mercado de textiles para el hogar en América del Sur en 2025, y se proyecta que Chile registre una CAGR del 6,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Textiles para el Hogar en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto del consumidor en renovación y decoración del hogar | +1.2% | Brasil, Chile, Perú (ganancias de ingresos impulsadas por el turismo) | Mediano plazo (2-4 años) |

| Cartera de construcción hotelera que impulsa la demanda institucional de ropa de cama | +1.4% | Brasil como núcleo, con expansión al corredor andino (Perú, Colombia) | Corto plazo (≤ 2 años) |

| La rápida adopción del comercio electrónico y el comercio directo al consumidor aumenta la penetración de la categoría | +1.8% | Global, con Argentina/Brasil liderando con un crecimiento interanual del comercio electrónico del 390% y el 29% | Mediano plazo (2-4 años) |

| La relación precio-rendimiento de las fibras sintéticas amplía la demanda accesible | +0.9% | Nacional, con ganancias tempranas en São Paulo y los clústeres industriales de Blumenau | Largo plazo (≥ 4 años) |

| La entrada omnicanal de IKEA/Falabella cataliza la comercialización premium y el conocimiento de marca | +0.6% | Chile, Perú, Colombia (ciudades metropolitanas) | Mediano plazo (2-4 años) |

| El suministro de Better Cotton/ABR de Brasil permite un abastecimiento local trazable | +0.4% | Brasil (83% del algodón certificado), expansión al comercio minorista del Mercosur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto del Consumidor en Renovación y Decoración del Hogar

El gasto en mejoras del hogar y ciclos de decoración está aumentando en las principales áreas metropolitanas y corredores turísticos, lo que respalda incrementos de volumen constantes en categorías principales como ropa de cama, toallas y artículos decorativos. En mercados como Brasil y Chile, los consumidores destinan presupuestos de renovación a materiales que equilibran durabilidad y comodidad, lo que mantiene los recuentos de hilos más altos y las construcciones de tejido estables en el centro del surtido. La demanda se refuerza cuando los costos hipotecarios se alivian y cuando el crecimiento económico impulsado por el turismo mejora la creación de empleo local, ayudando a los hogares de ingresos medios a renovar toallas y juegos de cama con mayor frecuencia. Los minoristas que vinculan muebles y textiles dentro del mismo recorrido de compra aumentan las tasas de adquisición adicional, y los formatos de sala de exposición compactos combinados con sistemas de inventario unificados eliminan la fricción durante el descubrimiento y el cumplimiento. A medida que el mercado de textiles para el hogar en América del Sur captura estas mejoras, las marcas que se centran en algodón certificado y sintéticos de fácil cuidado protegen su participación al alinear la profundidad del surtido y los sellos de calidad con la forma en que los hogares realmente compran en todas las bandas de precios.

Cartera de Construcción Hotelera que Impulsa la Demanda Institucional de Ropa de Cama

Las adquisiciones institucionales muestran una tendencia al alza a medida que el desarrollo hotelero, la renovación y las conversiones de marca amplían los paquetes estandarizados de ropa de cama en los segmentos de gama media-alta y alta. Los operadores priorizan toallas de secado rápido y cubrecamas resistentes a las arrugas para reducir los ciclos de lavandería y optimizar la rotación, lo que añade impulso a los productos de construcción de poliéster y mezclas en las operaciones de servicio interno. El algodón certificado y los insumos trazables siguen siendo fundamentales para los artículos de cara al huésped, como sábanas y fundas de almohada, especialmente donde los estándares de marca hacen referencia a especificaciones OEKO-TEX o similares vinculadas a auditorías de proveedores. Los proveedores nacionales con líneas de hotelería probadas y cobertura de distribución fortalecen sus ofertas al demostrar consistencia en el gramaje del producto y transparencia en el costo del ciclo de vida, respaldados por pruebas internas y documentación de calidad. El mercado de textiles para el hogar en América del Sur se beneficia de esta combinación de durabilidad y cumplimiento a medida que los desarrolladores y operadores institucionalizan los calendarios de reposición en toallas, ropa de cama y textiles de mesa.

Rápida Adopción del Comercio Electrónico y el Comercio Directo al Consumidor que Aumenta la Penetración de la Categoría

Los canales digitales están aumentando la penetración de la categoría a medida que los compradores adoptan el descubrimiento con prioridad móvil, las promociones dirigidas y las opciones de cumplimiento simplificadas. Los líderes omnicanal han ampliado su participación digital a través de inventario unificado, niveles de servicio mejorados y asociaciones de última milla que comprimen las ventanas de entrega al tiempo que admiten opciones como la recogida en tienda. Las iniciativas de venta directa al consumidor de las marcas establecidas complementan las estrategias de mercado al crear flujos predecibles de artículos principales en cama y baño que se adaptan a los tamaños de sobre para el envío en paquetes. A medida que las normas de privacidad y datos maduran, los actores nacionales que invierten en marcos transparentes de consentimiento del usuario y experiencias de pago estables ven una mayor retención en una categoría donde la reposición es frecuente. El mercado de textiles para el hogar en América del Sur está aprovechando estas capacidades para seleccionar gamas de marca propia de mayor margen y respaldadas por certificaciones que se distribuyen bien en los estantes digitales.

La Relación Precio-Rendimiento de las Fibras Sintéticas Amplía la Demanda Accesible

Las soluciones de poliéster y poliamida inteligente continúan ampliando el rango útil de precio-rendimiento para toallas convencionales, accesorios de ropa de cama y artículos decorativos. Los proveedores están invirtiendo en mejoras de capacidad nacional e innovación de procesos para mejorar la eficiencia energética y escalar formulaciones de hilo inteligente que mantienen el rendimiento en los ciclos de lavado institucional. Los propietarios de marcas que integran poliéster reciclado en líneas de almohadas y accesorios también están reforzando las credenciales de sostenibilidad, lo que respalda las ventas en minoristas que tienen objetivos públicos para materiales circulares e insumos trazables. Con el tiempo, los sintéticos reducen los costos de limpieza en hotelería debido a un secado más rápido y menores tasas de arrugado, mientras que el algodón de alto recuento de hilos mantiene su papel en las experiencias de sueño premium. Sin embargo, persiste la volatilidad: en el segundo trimestre de 2025, el hilo de filamento de poliéster cayó un 10,9% en América del Norte y un 5,1% en China debido al exceso de oferta y la débil demanda posterior, recordando a las partes interesadas que las ventajas en el costo de los insumos pueden revertirse rápidamente cuando cambian las dinámicas de las materias primas [2]MSC, "Recargo del Canal de Panamá para el Comercio desde Asia hacia la Costa Este y el Golfo de EE. UU.," MSC, msc.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La penetración de importaciones asiáticas está comprimiendo los márgenes nacionales | -1.6% | Brasil (aumento de volumen del 30%), Argentina (70% de participación del mercado de importaciones) | Corto plazo (≤ 2 años) |

| La volatilidad macroeconómica en mercados clave (p. ej., Argentina) está frenando la demanda | -1.3% | Argentina como núcleo, con riesgo de contagio a Uruguay y Paraguay | Mediano plazo (2-4 años) |

| Los límites de calado del Canal de Panamá elevan los costos logísticos hacia el Pacífico de América del Sur | -0.5% | Perú, Ecuador, Chile (economías orientadas al Pacífico) | Corto plazo (≤ 2 años) |

| Las dificultades financieras entre los líderes locales están perturbando la estabilidad del suministro | -0.7% | Brasil (Springs Global, Karsten, bajo revisión de empresa en funcionamiento) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Importaciones Asiáticas que Comprime los Márgenes Nacionales

Las importaciones asiáticas han aumentado la presión competitiva sobre los proveedores nacionales, comprimiendo los márgenes brutos y reduciendo el margen para aumentos de precios en una categoría aún sensible al precio. El efecto se concentra en toallas, sábanas de recuento de hilos medio y accesorios decorativos básicos, donde los precios de entrega son decisivos. Los minoristas diversifican los grupos de proveedores para mantener las posiciones de inventario a medida que los líderes locales reequilibran la capacidad y priorizan los artículos de mayor margen. Las reorganizaciones judiciales entre los actores establecidos subrayan el estrés en los balances y las operaciones a medida que las alternativas importadas ganan participación en las bandas de valor. El mercado de textiles para el hogar en América del Sur muestra que las gamas respaldadas por certificaciones retienen poder de fijación de precios, mientras que los productos básicos no certificados son los más expuestos a los precios mínimos impulsados por las importaciones.

Volatilidad Macroeconómica en Mercados Clave (p. ej., Argentina) que Frena la Demanda

La inestabilidad macroeconómica ha debilitado el consumo interno en algunos mercados y ha retrasado las mejoras discrecionales de textiles. Los productores que enfrentan fluctuaciones cambiarias y cambios en los regímenes arancelarios han experimentado una mayor incertidumbre en torno a la utilización de plantas y la planificación de adquisiciones. Los minoristas recalibran los planes de expansión e inclinan la inversión hacia la logística y la integración digital mientras monitorean la liquidez de los hogares y las tendencias de inflación. Las opciones de compra transfronteriza pueden desviar el gasto de los estantes locales cuando cambian las reglas comerciales, lo que fomenta episodios deflacionarios en partes del surtido. El mercado de textiles para el hogar en América del Sur sigue siendo resiliente, con la hotelería y las marcas privadas conformes estabilizando la demanda de referencia y reforzando la comunicación de valor en el punto de venta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Ropa de Baño Impulsa el Crecimiento en Medio de los Ciclos de Renovación Institucional

La ropa de cama representa el 33,28% de la categoría en 2025, mientras que se prevé que la ropa de baño se expanda a una CAGR del 7,21% durante 2026–2031 a medida que los operadores y los hogares reemplazan las toallas con mayor frecuencia para satisfacer las necesidades de higiene y rotación. En el sector hotelero, los compradores priorizan toallas de secado rápido y alta absorción con gramaje consistente que puedan soportar ciclos de lavado repetidos, concentrando así la demanda en construcciones probadas en tejidos ricos en algodón y ricos en poliéster. El mercado de textiles para el hogar en América del Sur se alinea con estas especificaciones a través de surtidos equilibrados y artículos que se corresponden con los recuentos de propiedades estándar para hoteles de gama media y media-alta. Los proveedores que respaldan este ritmo con informes de pruebas y garantías de durabilidad pueden estabilizar los volúmenes a través de las fluctuaciones estacionales. A medida que el ritmo de reemplazo se amplía entre los juegos de cama y los artículos de baño, las toallas ganan mayor visibilidad en los calendarios promocionales y los documentos de especificaciones.

Las adquisiciones institucionales vinculadas a proyectos turísticos y conversiones de propiedades refuerzan el volumen en los artículos de baño, mientras que los compradores residenciales mantienen el interés en una sensación al tacto elevada y la solidez del color en toallas premium. El mercado de textiles para el hogar en América del Sur utiliza algodón certificado en los surtidos de baño de cara al huésped y sintéticos de alto rendimiento para artículos de uso interno para equilibrar la experiencia del huésped con los costos operativos. La ropa de cocina y la tapicería crecen más lentamente debido a ciclos de reemplazo más largos y menor variedad de surtido transfronterizo en el envío con restricciones de paquetes. La demanda de nicho de alfombras y tapetes persiste en interiores residenciales y hoteleros premium como parte de un enfoque de revestimiento de suelos por capas. Los proveedores que alinean el embalaje, el etiquetado y el cumplimiento para las auditorías de hotelería mantienen mejores resultados en las licitaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: Las Fibras Sintéticas Ganan Participación en Medio de la Inflación del Costo del Algodón

El algodón retiene una participación del 66,82% en 2025, respaldado por la escala y la huella de certificación de Brasil, que estabiliza la disponibilidad de fibra y refuerza las credenciales de trazabilidad en los programas de cama y baño [3]Servicio Agrícola Exterior del USDA, "Algodón y Productos Anuales - Brasil," USDA FAS, apps.fas.usda.gov. Las soluciones de poliéster y poliamida inteligente continúan creciendo a una CAGR del 5,89% a medida que las marcas combinan rendimiento y eficiencia de costos en toallas, almohadas y accesorios. El mercado de textiles para el hogar en América del Sur se beneficia de las agendas de innovación en fibra y hilo nacionales que persiguen la eficiencia energética y el reciclaje de materiales sin comprometer el rendimiento del ciclo de vida. Los minoristas que divulgan criterios de sostenibilidad y amplían el contenido reciclado en sus marcas privadas reciben una respuesta favorable de los compradores en exhibiciones en línea y en tienda seleccionadas. Los proveedores que presentan una clara procedencia de la fibra y documentación de rendimiento ganan más posicionamientos en el estante y en las solicitudes de cotización de hotelería.

El lino ocupa un nicho premium en fundas de edredón y cojines decorativos debido a sus propiedades táctiles y climáticas, aunque su participación sigue siendo baja debido al costo y la limitada producción regional. Otras fibras naturales, incluidas la lana, el cáñamo, la seda, el yute y el bambú, permanecen concentradas en canales boutique y surtidos seleccionados que atraen a los entusiastas de la decoración. La industria de textiles para el hogar en América del Sur integra estas fibras de nicho de forma selectiva donde existe aceptación de precios, mientras que el núcleo de volumen permanece en algodón certificado y sintéticos que cumplen con los requisitos de rendimiento convencionales. A medida que los objetivos de certificación y circularidad se endurecen, las construcciones mixtas con insumos reciclados continuarán escalando, especialmente en artículos de hotelería que no están de cara al huésped. Los proveedores continúan equilibrando la mezcla de fibras, la sensación al tacto y el costo para mantener la disciplina de margen sin erosionar la experiencia del usuario final.

Por Usuario Final: El Segmento Comercial Supera el Crecimiento Residencial

Los usuarios residenciales representaron el 61,45% en 2025, mientras que se proyecta que la demanda comercial avance a una CAGR del 6,47%, lo que refleja el ritmo institucional constante de aperturas de hoteles, renovaciones y programas de marca estandarizados. Las adquisiciones comerciales valoran el cumplimiento, la durabilidad del ciclo de vida y la velocidad de reposición, lo que sostiene la demanda de artículos estándar en toallas, ropa de cama y textiles de mesa. El mercado de textiles para el hogar en América del Sur posiciona el algodón certificado y los sintéticos duraderos para cumplir con las especificaciones a nivel de propiedad que requieren un rendimiento repetible a través de los ciclos de lavado. Los minoristas y distribuidores que atienden a ambos canales cubren el inventario en familias de productos para reducir las roturas de stock y aprovechar los picos estacionales. La demanda residencial continúa bifurcándose, con hogares premium que buscan mejoras de algodón certificado mientras que los compradores orientados al valor dependen de los ciclos promocionales y las opciones de mercado.

En entornos comerciales, los proveedores con líneas de hotelería probadas y cobertura nacional aseguran contratos de reposición a largo plazo, lo que suaviza los flujos de caja frente a la estacionalidad minorista. Se espera que el mercado de textiles para el hogar en América del Sur para aplicaciones comerciales crezca con las inversiones continuas en comercio minorista y turismo que aseguran la demanda de referencia para los artículos de baño y cama. Los volúmenes residenciales se mantienen estables cuando las herramientas omnicanal mejoran la disponibilidad y cuando los planogramas seleccionados simplifican las opciones dentro de bandas de precios ajustadas. Las capacidades digitales como el clic y recogida y las vistas de inventario unificadas respaldan la fidelidad en una categoría donde la reposición es frecuente. Con el tiempo, una división más clara entre las necesidades comerciales y residenciales permite a los proveedores adaptar las mezclas de fibras y la densidad del tejido a diferentes umbrales de durabilidad.

Por Canal de Distribución: El Canal en Línea Supera a las Tiendas Especializadas

Las tiendas especializadas representaron el 46,17% en 2025, ya que las marcas independientes y los grandes almacenes utilizaron diseños seleccionados y paquetes de categorías cruzadas para impulsar cestas más grandes. El canal en línea es el de más rápido crecimiento, con una proyección de CAGR del 10,08% hasta 2031, respaldado por el descubrimiento con prioridad móvil, el inventario unificado y la mejora del cumplimiento de última milla. El mercado de textiles para el hogar en América del Sur ve cómo los actores establecidos defienden su participación vinculando aplicaciones, tiendas y centros de distribución para agilizar las operaciones de selección, empaque y entrega a escala. Mientras tanto, los supermercados y los centros del hogar mantienen una participación en misiones selectas, como compras por impulso o conveniencia, que complementan las compras planificadas. Los surtidos certificados y la narrativa de sostenibilidad también tienen peso en línea, donde los atributos filtrables y las insignias pueden destacar las opciones premium más fácilmente que en los estantes abarrotados.

La logística omnicanal se ha convertido en un elemento central de la conversión a medida que los minoristas mejoran la velocidad y la previsibilidad en las promesas de entrega. La participación del mercado de textiles para el hogar en América del Sur que se mueve a través de los canales digitales continuará expandiéndose, donde las devoluciones convenientes y la entrega confiable generan confianza. Para los proveedores y los mercados en línea, la claridad del contenido del producto y los descriptores estandarizados de tamaño, color y construcción reducen las tasas de devolución en artículos blandos. Las tiendas especializadas mantienen su papel en la venta guiada para categorías de alto contacto, como ropa de cama premium, almohadas y juegos coordinados. A lo largo del horizonte de pronóstico, la inversión equilibrada en herramientas en línea y experiencias refinadas en tienda dará forma a los principales formatos minoristas en esta categoría.

Análisis Geográfico

Brasil lidera con el 52,63% de la demanda regional en 2025, respaldado por una infraestructura verticalmente integrada de algodón al comercio minorista, una alta huella de certificación y sistemas minoristas nacionales que escalan el cumplimiento omnicanal. La colaboración de larga data de Better Cotton en Brasil y el protocolo ABR ofrecen prácticas de campo auditadas y una cobertura de trazabilidad creciente, lo que sustenta las gamas premium y listas para exportación en minoristas y compradores de hotelería. El USDA confirma la escala de exportación y la fortaleza de producción de Brasil, lo que mejora la economía de conversión nacional para los programas de cama y baño ricos en algodón. Los minoristas con una fuerte penetración digital continúan invirtiendo en herramientas de distribución y datos que aumentan las tasas de adquisición adicional y acortan los plazos de reposición. El mercado de textiles para el hogar en América del Sur en Brasil gana resiliencia a través de esta combinación de insumos certificados y ejecución minorista omnicanal.

Chile está en camino de registrar una de las tasas de crecimiento más rápidas hasta 2031 a medida que las marcas locales amplían los formatos especializados y elevan la comercialización de decoración. Los operadores de grandes almacenes están en ciclos de inversión plurianuales que renuevan las tiendas existentes y añaden nuevas aperturas en corredores clave, lo que respalda una demanda constante en cama y baño. El mercado de textiles para el hogar en América del Sur en Chile también se beneficia de marcas privadas seleccionadas y una mayor visibilidad de los detalles de construcción premium en exhibiciones y contenidos que generan conocimiento de la categoría. Donde las importaciones son esenciales para los sintéticos y las necesidades específicas del programa, el abastecimiento disciplinado y las especificaciones estandarizadas mantienen intactos los niveles de servicio. Con el tiempo, una base minorista multiformato más amplia ayuda a estabilizar los volúmenes de la categoría a través de los picos estacionales.

Perú y Colombia se benefician de las inversiones continuas en turismo y comercio minorista que anclan el desarrollo hotelero y las mejoras de tiendas. El mercado de textiles para el hogar en América del Sur en estos países refleja una mezcla saludable de demanda institucional de ropa de cama estandarizada y demanda residencial de toallas y juegos de cama de algodón y mezclas de mayor calidad. Los programas de comercio regional y los grupos de promoción de la industria han ampliado el alcance B2B en el corredor andino, apoyando el abastecimiento transfronterizo y el descubrimiento de proveedores [4]Texbrasil, "Brasil Destaca en Colombiatex 2025," Texbrasil, texbrasil.com.br. Ecuador y el Resto de América del Sur mantienen contribuciones de un solo dígito medio, donde la modernización minorista y las mejoras logísticas permiten ampliar los surtidos. En toda la región, el cumplimiento, la fiabilidad logística y la mezcla equilibrada de fibras siguen siendo los factores decisivos detrás del crecimiento constante.

Panorama Competitivo

La categoría está muy fragmentada y tiene un perfil de baja concentración, reflejado en las pequeñas participaciones que tienen los líderes individuales en relación con la base total accesible. Un conjunto de líderes nacionales ha pasado por reorganizaciones judiciales y optimización de activos como parte de un proceso de recuperación financiera plurianual, remodelando los registros de proveedores y aumentando el papel de las importaciones conformes para cubrir los planogramas. Los minoristas con plataformas digitales y logísticas sólidas tienen una ventaja competitiva porque pueden conectar a los proveedores certificados a modelos de inventario unificados, reduciendo las roturas de stock y aumentando las tasas de conversión. El mercado de textiles para el hogar en América del Sur muestra una clara división entre las gamas certificadas y trazables que aseguran posicionamientos premium y contratos con alto cumplimiento, y los productos básicos orientados al precio que compiten principalmente en el costo de entrega.

Los movimientos estratégicos enfatizan las capacidades de certificación, trazabilidad y velocidad de llegada al estante que respaldan tanto el comercio minorista como la hotelería. Los minoristas profundizan los programas que validan las prácticas de los proveedores en criterios ambientales y sociales y amplían los proyectos piloto de trazabilidad a una mayor proporción de socios nacionales. Las plataformas de promoción de la industria reportan una mayor actividad de acuerdos B2B en eventos comerciales regionales, lo que indica que los proveedores brasileños certificados de telas y textiles para el hogar están expandiendo su alcance a los mercados vecinos. Los costos logísticos, especialmente a través del corredor del Canal de Panamá, siguen siendo elementos a vigilar a medida que los transportistas mantienen los recargos en vigor, lo que lleva a algunos compradores a explorar rutas cercanas o alternativas donde la calidad y el cumplimiento se alinean.

La disciplina operativa es ahora un diferenciador clave, ya que las marcas y las plantas que mantienen la preparación para el control de calidad, las pruebas y las auditorías tienen mejor acceso a las licitaciones institucionales y a los espacios minoristas premium. El mercado de textiles para el hogar en América del Sur recompensa a los fabricantes que equilibran el algodón certificado con los sintéticos de alto rendimiento para cumplir con los criterios específicos de lavado, secado y ciclo de vida para cada uso final. La reestructuración entre los actores establecidos abre espacio para que los proveedores ágiles ganen espacio en el estante y contratos de reposición a largo plazo a medida que los minoristas diversifican el riesgo. Los minoristas continúan invirtiendo en herramientas digitales y capacidad de distribución para mantener la velocidad y la precisión en el cumplimiento, lo que sigue siendo fundamental en esta categoría de alta rotación. Con el tiempo, la escala, la señalización de certificación y la ejecución omnicanal están destinadas a definir a los líderes tanto en los grupos de demanda residencial como comercial.

Líderes de la Industria de Textiles para el Hogar en América del Sur

Springs Global Participações S.A.

Karsten S.A.

Döhler S.A.

Buddemeyer S.A.

Altenburg

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Diálogo Multisectorial de Algodón de Brasil de la Iniciativa Better Cotton estableció una estructura de gobernanza permanente (una Junta Directiva con tres representantes por segmento: productores, comerciantes, industria textil, minoristas y sociedad civil) y anunció un seminario web público para 2026 sobre trazabilidad. El diálogo, lanzado en marzo de 2025, tiene como objetivo mejorar la colaboración y abordar los desafíos dentro del sector algodonero de Brasil.

- Noviembre de 2025: La Iniciativa Better Cotton superó el 50% de los volúmenes de algodón de BCI trazados en las cadenas de suministro mundiales de moda y textiles, con más de 23.000 toneladas métricas trazadas desde las desmotadoras hasta los minoristas. Brasil y Australia se añadieron a la cobertura de trazabilidad en 2025, ampliando los países de origen a 15.

Alcance del Informe del Mercado de Textiles para el Hogar en América del Sur

Este informe tiene como objetivo proporcionar un análisis detallado de la industria de textiles para el hogar en América del Sur. Se centra en la dinámica del mercado, las tendencias tecnológicas y los conocimientos sobre diversos materiales, aplicaciones y tipos de procesos. También analiza a los principales actores y el panorama competitivo en la industria de textiles para el hogar en América del Sur. El Mercado de Textiles para el Hogar en América del Sur está segmentado por Aplicación (Ropa de Cama, Ropa de Baño, Ropa de Cocina, Tapicería y Alfombras y Tapetes), Por Material (Algodón, Lino, Fibras Sintéticas y Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú)), Por Usuario Final (Residencial y Comercial), Por Canal de Distribución (Fuera de Línea y En Línea) y por Geografía (Brasil, Argentina, Colombia, Chile, Perú, Ecuador y Resto de América del Sur). El informe ofrece el tamaño del mercado y el pronóstico en valor (millones de USD) para todos los segmentos anteriores.

| Ropa de Cama |

| Ropa de Baño |

| Ropa de Cocina |

| Tapicería |

| Alfombras y Tapetes |

| Algodón |

| Lino |

| Fibras Sintéticas |

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) |

| Residencial |

| Comercial |

| Fuera de Línea | Grandes Superficies (Hipermercados/Supermercados) |

| Centros del Hogar | |

| Tiendas Especializadas | |

| Otros Canales Fuera de Línea | |

| En Línea |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Ecuador |

| Resto de América del Sur |

| Por Aplicación | Ropa de Cama | |

| Ropa de Baño | ||

| Ropa de Cocina | ||

| Tapicería | ||

| Alfombras y Tapetes | ||

| Por Material | Algodón | |

| Lino | ||

| Fibras Sintéticas | ||

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Fuera de Línea | Grandes Superficies (Hipermercados/Supermercados) |

| Centros del Hogar | ||

| Tiendas Especializadas | ||

| Otros Canales Fuera de Línea | ||

| En Línea | ||

| Por Geografía | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Ecuador | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de textiles para el hogar en América del Sur en 2025 y a qué velocidad crecerá hasta 2031?

El tamaño del mercado de textiles para el hogar en América del Sur es de USD 7,09 mil millones en 2025, y se proyecta que alcance USD 9,87 mil millones en 2031 a una CAGR del 6,11%.

¿Qué país representó la mayor participación dentro de América del Sur en 2025?

Brasil representa el 52,63% de la demanda regional, respaldado por un sistema verticalmente integrado de algodón al comercio minorista y una alta penetración de certificación que mejora la fiabilidad del suministro.

¿Qué categoría de aplicación crece más rápido hasta 2031?

La ropa de baño es la aplicación de más rápido crecimiento, con una previsión de expansión a una CAGR del 7,21% a medida que los ciclos de reemplazo se aceleran en hotelería y hogares orientados al bienestar.

¿Cómo están cambiando los materiales dentro de la categoría?

El algodón retiene una participación del 66,82% debido a la escala y la trazabilidad de Brasil, mientras que las fibras sintéticas crecen a una CAGR del 5,89% gracias a los atributos de secado rápido y resistencia a las arrugas que reducen los costos operativos para la hotelería.

¿Qué canales están destinados a superar a los demás en los próximos cinco años?

Se proyecta que el canal en línea crezca a una CAGR del 10,08%, superando a las tiendas especializadas y otros formatos fuera de línea, con inventario unificado y una mejora de la conversión de última milla.

¿Qué riesgos operativos podrían presionar los márgenes de los proveedores?

La penetración de importaciones en las bandas de valor y los mayores costos logísticos en las rutas del Canal de Panamá son riesgos clave, que los proveedores mitigan con surtidos respaldados por certificaciones, abastecimiento diversificado y modelos de reposición omnicanal.

Última actualización de la página el: