Tamaño y Participación del Mercado de Vidrio Plano en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

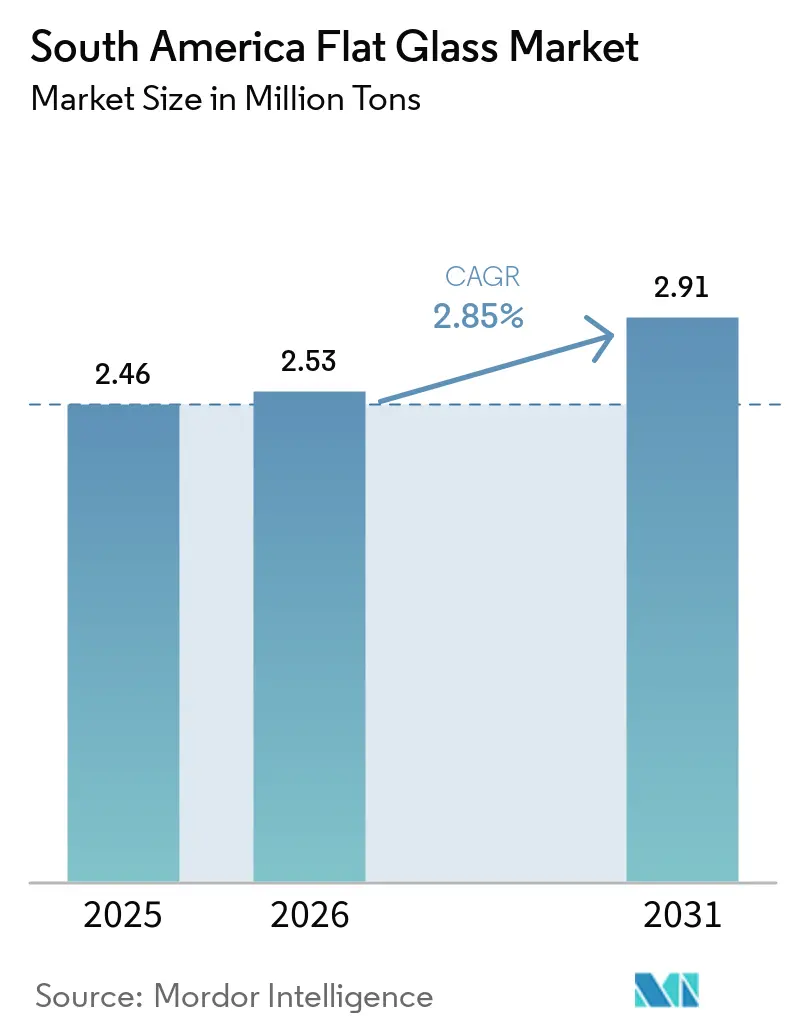

| Tamaño del mercado en el año base (2025) | 2.46 Millones de toneladas |

| Volumen del Mercado (2026) | 2.53 Millones de toneladas |

| Volumen del Mercado (2031) | 2.91 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.85% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Plano en América del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Vidrio Plano de América del Sur aumente de 2,46 millones de toneladas en 2025 a 2,53 millones de toneladas en 2026 y alcance 2,91 millones de toneladas para 2031, creciendo a una CAGR del 2,85% durante 2026-2031. La trayectoria de crecimiento indica una transición desde sustratos recocidos de tipo commodity hacia productos de valor agregado diseñados para cumplir con los códigos de eficiencia energética en edificios y los requisitos de módulos solares. El crecimiento en volumen está influenciado por las iniciativas de crédito para construcción sostenible de Brasil, la expansión de instalaciones fotovoltaicas en las regiones del Noreste y Atacama, y la recuperación de la producción automotriz en el Mercosur. Las decisiones de capacidad se ven afectadas de manera más significativa por las políticas de sustitución de importaciones y los derechos antidumping que por las tendencias de demanda bruta. Adicionalmente, los productores más pequeños enfrentan presiones sobre sus márgenes debido a los costos de materias primas y los gastos de cumplimiento de emisiones. Los actores establecidos con acceso a hornos híbridos y líneas de sputtering están posicionados para capitalizar oportunidades promoviendo vidrio de baja emisividad, laminado y de bajo contenido de hierro, incrementando así los ingresos por tonelada, incluso cuando el tonelaje total crece a una tasa moderada.

Conclusiones Clave del Informe

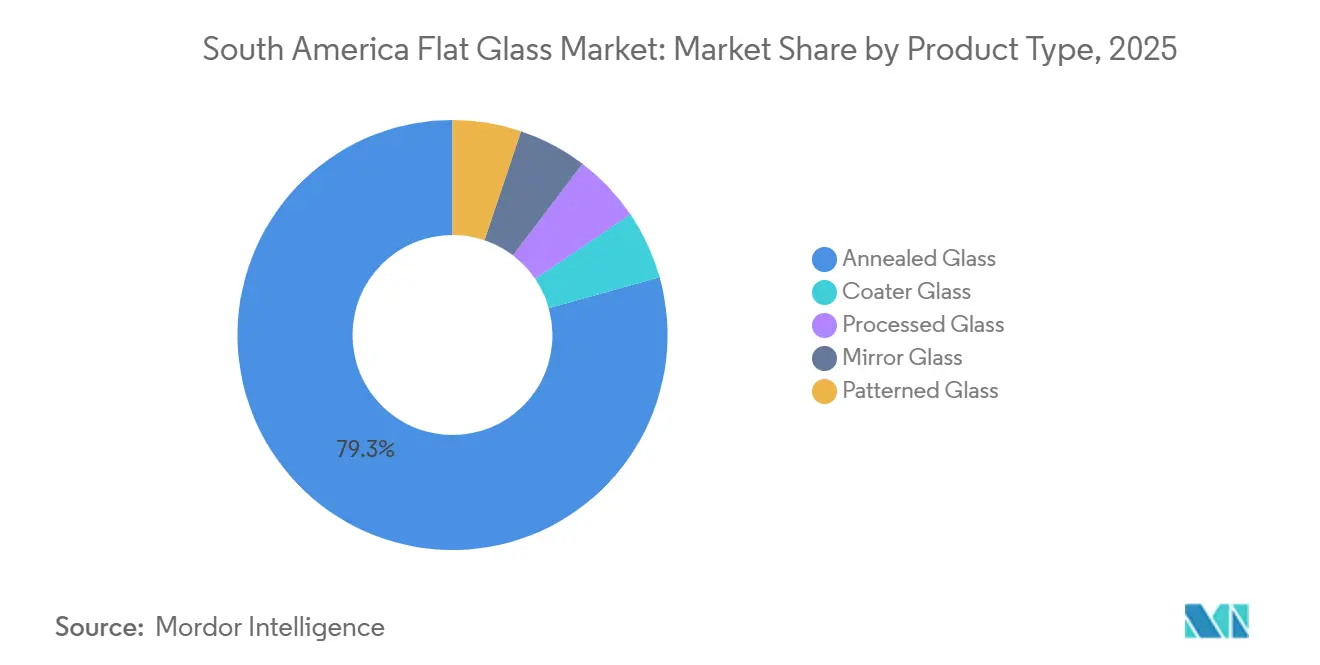

- Por tipo de producto, el vidrio recocido lideró con el 79,32% de la participación del mercado de vidrio plano en América del Sur en 2025, mientras que se proyecta que el vidrio procesado avance a una CAGR del 3,65% hasta 2031.

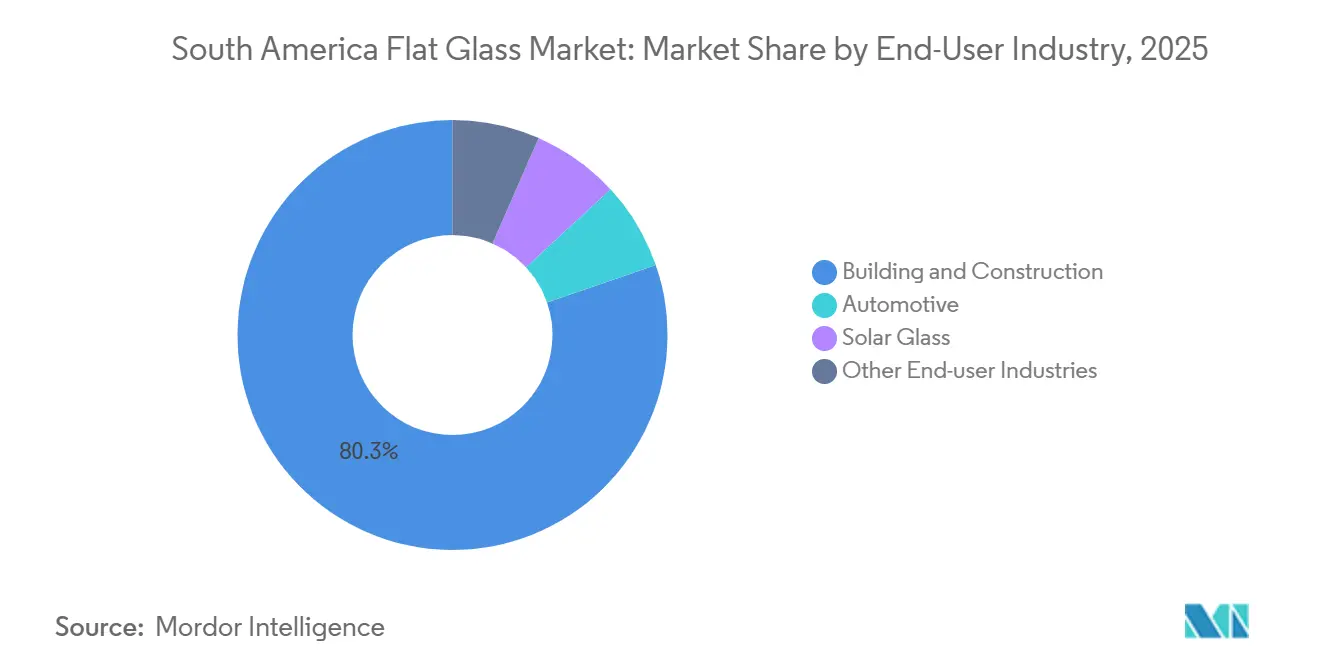

- Por industria de usuario final, la construcción y edificación representó el 80,27% de la participación del mercado de vidrio plano en América del Sur en 2025, mientras que se prevé que el vidrio solar se expanda a una CAGR del 5,52% hasta 2031.

- Por geografía, Brasil concentró el 64,44% de la participación del mercado de vidrio plano en América del Sur en 2025 y está en camino de crecer a una CAGR del 3,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vidrio Plano en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción en ciudades brasileñas de segundo nivel | +0.8% | Brasil, con ganancias tempranas en Curitiba, Belo Horizonte, Recife | Mediano plazo (2-4 años) |

| Rápida expansión de la producción automotriz regional | +0.6% | Brasil y Argentina, con efectos secundarios en Colombia | Corto plazo (≤ 2 años) |

| Expansión de parques solares a escala de servicios públicos | +0.7% | Noreste de Brasil, Atacama de Chile, Patagonia de Argentina | Largo plazo (≥ 4 años) |

| Incentivos fiscales gubernamentales para construcción sostenible | +0.4% | Colombia a nivel nacional, municipios seleccionados de Brasil, centros urbanos de Chile | Mediano plazo (2-4 años) |

| Relocalización de líneas de vidrio de pantalla ultradelgado | +0.2% | Relevancia mínima a corto plazo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción en Ciudades Brasileñas de Segundo Nivel

Las áreas metropolitanas secundarias fuera de São Paulo y Río de Janeiro están recibiendo inversiones en infraestructura pública y financiamiento inmobiliario privado a un ritmo más acelerado en comparación con los mercados primarios saturados. Los permisos de construcción emitidos en Curitiba, Belo Horizonte y Recife aumentaron entre un 9% y un 14% en 2025, contribuyendo con una superficie de fachada estimada en 180.000 metros cuadrados[1]Instituto Brasileiro de Geografia e Estatística, "Pesquisa da Construção 2025," ibge.gov.br. Los promotores inmobiliarios en estas ciudades continúan priorizando el vidrio recocido y el vidrio templado en caliente de bajo costo, garantizando una utilización constante de las líneas de flotación, incluso cuando los recubrimientos de baja emisividad premium ganan popularidad en otras regiones. La dispersión geográfica de la demanda requiere que los productores establezcan centros de servicio regionales, lo que incrementa las necesidades de capital de trabajo, pero mejora la retención de clientes en áreas donde los exportadores asiáticos enfrentan dificultades para realizar entregas justo a tiempo. Este crecimiento en la construcción sostiene una demanda estable de sustratos estándar, al tiempo que permite a los procesadores ampliar sus capacidades de pulverización catódica por magnetrón y laminación.

Rápida Expansión de la Producción Automotriz Regional

Stellantis ha asignado 385 millones de USD para su planta de Córdoba, Argentina, como parte de su hoja de ruta de fabricación en América del Sur por 6.220 millones de USD hasta 2030. Esta mejora incrementará la capacidad en 50.000 unidades anuales, apoyando el comercio libre de aranceles del Mercosur hacia Brasil, Paraguay y Uruguay. El lanzamiento de vehículos híbridos flex en Brasil, que integra la capacidad de etanol con motores eléctricos, está aumentando los requisitos acústicos, lo que hace necesario el uso de parabrisas más grandes y de múltiples capas, así como acristalamientos laterales. Se espera que el contenido de vidrio por vehículo crezca entre un 8% y un 12%, impulsando aún más la demanda de vidrio plano más allá de su participación en volumen del 10% al 12%. En consecuencia, el crecimiento automotriz está orientando las inversiones en fabricación hacia el templado, la laminación y las intercapas acústicas, fortaleciendo el mercado de vidrio plano en América del Sur incluso durante las desaceleraciones en la construcción.

Expansión de Parques Solares a Escala de Servicios Públicos

Los despliegues de energía solar en Brasil alcanzaron 55 GW en marzo de 2025, avanzando a una CAGR del 23%, mientras que el Desierto de Atacama en Chile alberga 12 GW de capacidad operativa con 8 GW adicionales en construcción. Homerun Resources ha iniciado un proyecto de línea de flotación de bajo contenido de hierro con una capacidad de 1.000 toneladas por día, financiado con 150 millones de EUR con el apoyo del Banco Nacional de Desenvolvimento Econômico e Social (BNDES), reduciendo la dependencia de importaciones del 99% que tiene la región para el vidrio fotovoltaico. La capacidad anual de 365.000 toneladas de la instalación representa aproximadamente el 12% de la demanda proyectada para 2031, desplazando la producción desde sustratos básicos hacia vidrio solar de alto margen. Las políticas de adquisición que favorecen los módulos bifaciales y los recubrimientos antirreflectantes impulsan aún más la penetración del vidrio procesado, apoyando el crecimiento de volumen a largo plazo en el mercado de vidrio plano en América del Sur.

Incentivos Fiscales Gubernamentales para Construcción Sostenible

La guía técnica de construcción sostenible de Colombia de marzo de 2026 ofrece una exención del IVA del 19%, una depreciación acelerada del 33,3% y préstamos a tasas tan bajas como el 6,5% para proyectos que utilicen acristalamientos con calificación energética. Brasil amplió líneas de crédito para construcción sostenible del BNDES por 2.100 millones de USD en 2025, mientras que el Marco de Bonos Sostenibles de Chile, lanzado en marzo de 2026, dirige fondos institucionales hacia fachadas de madera y vidrio que reducen el consumo energético en un 30%. Estos incentivos fiscales mejoran la viabilidad económica de los recubrimientos de baja emisividad y de triple plata en proyectos residenciales de mercado medio, ampliando la demanda más allá de los segmentos comerciales premium. Los productores con capacidad de pulverización catódica por magnetrón se benefician directamente, mientras que los proveedores de productos básicos enfrentan presiones sobre los márgenes a menos que realicen la transición hacia productos de mayor valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la soda ash y el GNL | -0.4% | Brasil, Argentina, Chile (regiones con uso intensivo de hornos) | Corto plazo (≤ 2 años) |

| Aumento de importaciones de bajo costo provenientes de Asia | -0.3% | Mercados costeros de Brasil, corredor Buenos Aires de Argentina | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre emisiones de hornos | -0.2% | Brasil a nivel nacional, área metropolitana de Santiago de Chile, centros urbanos de Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Soda Ash y el GNL

Los precios de la soda ash en Santos aumentaron un 18% interanual en el cuarto trimestre de 2025 debido a las restricciones de exportación de Kazan Soda Elektrik de Turquía, mientras que Petrobras elevó las tarifas de gas natural licuado en un 22% en enero de 2026, alineándose con los parámetros de referencia europeos. Estos incrementos de costos redujeron los márgenes operativos de las líneas de flotación entre 200 y 300 puntos básicos. Los promotores inmobiliarios se vieron obligados a absorber estos costos o a cambiar a materiales alternativos como el aluminio y el policarbonato, reduciendo la demanda de vidrio. Los hornos más pequeños sin mecanismos de cobertura retrasaron las reconstrucciones, acelerando la consolidación de la propiedad entre las multinacionales con contratos a largo plazo de soda ash e intercambios de GNL.

Aumento de Importaciones de Bajo Costo Provenientes de Asia

Las importaciones de vidrio plano en Brasil aumentaron del 0,7% del consumo aparente en 2022 al 12% en 2023, impulsadas por proveedores de Malasia, Pakistán y Turquía que ofrecían precios hasta un 20% por debajo de los nacionales. Los derechos antidumping provisionales, impuestos nueve meses después del inicio de las investigaciones, permitieron a los importadores asegurar contratos plurianuales. En febrero de 2026 se inició una revisión por expiración de los aranceles vigentes sobre el vidrio de China, Egipto, los Emiratos Árabes Unidos y México, generando incertidumbre en torno a la estabilidad de los precios. Los planes de expansión, como la posible sexta línea de flotación de Saint-Gobain, dependen del resultado, lo que convierte a la política comercial en un factor crítico para el mercado de vidrio plano en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Vidrio Procesado Gana Impulso

El tamaño del mercado de vidrio plano en América del Sur para el vidrio recocido representó el 79,32% del volumen total en 2025. Aunque sigue siendo dominante, se espera que su participación disminuya a medida que se proyecta que el vidrio procesado crezca a una CAGR del 3,65% hasta 2031. El vidrio laminado y templado cumple con los requisitos del código de huracanes en el Noreste de Brasil, mientras que los recubrimientos de baja emisividad cumplen con las normas de rendimiento térmico del Decreto N°5 de Chile. Productores como Guardian Glass y Saint-Gobain han instalado líneas de pulverización catódica de triple plata para atender los proyectos de Minha Casa Minha Vida, que requieren coeficientes de ganancia de calor solar inferiores a 0,35. El vidrio procesado ofrece márgenes más altos, compensando la volatilidad de las materias primas y proporcionando poder de fijación de precios a pesar de los incrementos graduales de volumen.

La serie Atmos de bajo carbono de Cebrace reduce las emisiones incorporadas en un 50%, hasta aproximadamente 5 kg de CO₂ por metro cuadrado, alineándose con las certificaciones de Liderazgo en Energía y Diseño Ambiental (LEED) y Excelencia en Diseño para Mayor Eficiencia (EDGE) en Colombia, donde la Ley 1715/2014 permite deducciones fiscales del 50% para inversiones en eficiencia. El vidrio espejo y el vidrio texturizado siguen siendo nichos, orientados a la decoración y los retrovisores automotrices. A medida que los productos procesados ganan terreno, los precios del vidrio recocido se suavizan, como se observó en los resultados de Saint-Gobain de 2025, donde los ingresos en América Latina aumentaron un 13,5% frente a un incremento de volumen del 8%, lo que indica un cambio significativo en la combinación de productos. Esta tendencia posiciona a los sustratos procesados como el principal motor de crecimiento del mercado de vidrio plano en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Vidrio Solar Lidera el Crecimiento

La construcción y edificación representó el 80,27% del consumo de vidrio plano en 2025, pero su crecimiento está vinculado a las tendencias macroeconómicas. Se proyecta que el vidrio solar crezca a una CAGR del 5,52% hasta 2031, la más rápida entre las industrias de usuario final. La planta de 1.000 toneladas por día de Homerun Resources localizará 365.000 toneladas de capacidad de bajo contenido de hierro, satisfaciendo aproximadamente el 40% de las necesidades de módulos de Brasil en 2031. Los sustratos fotovoltaicos requieren recubrimientos avanzados y estándares más elevados de eliminación de hierro, impulsando el valor por tonelada y promoviendo la conversión de hornos.

La demanda automotriz también está aumentando, impulsada por los vehículos híbridos flex que requieren parabrisas más grandes con amortiguación acústica. Los electrodomésticos, el mobiliario y la electrónica representan participaciones menores, creciendo en línea con el PIB. El crecimiento combinado de los segmentos solar y automotriz mitiga la ciclicidad del mercado, garantizando la estabilidad a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil retuvo el 64,44% del volumen regional en 2025 y está en camino de alcanzar una CAGR del 3,25% hasta 2031. El BNDES liberó 2.100 millones de USD en préstamos para construcción sostenible durante 2025, y el Decreto Federal 7.762/2012 exige acristalamientos con calificación energética en obras públicas, anclando la demanda incluso durante períodos de desaceleración general en la construcción[2]Banco Nacional de Desenvolvimento Econômico e Social, "Relatório Anual 2025," bndes.gov.br. São Paulo y Río de Janeiro siguen representando más de la mitad del tonelaje nacional, aunque el crecimiento de dos dígitos en los permisos de Curitiba, Belo Horizonte y Recife indica una diversificación geográfica. El complejo de vidrio solar de Homerun Resources, programado para su puesta en marcha en 2027, desviará el 12% de la producción brasileña hacia aplicaciones fotovoltaicas, reduciendo los precios del vidrio recocido en los canales tradicionales mientras eleva los márgenes agregados mediante ganancias en la combinación de productos.

Argentina aprovecha la mejora de Stellantis en Córdoba y los flujos libres de aranceles del Mercosur para el acristalamiento automotriz. La nueva guía fiscal de Colombia garantiza una exención del IVA del 19% y crédito barato por debajo del 6,5% para fachadas con calificación energética, orientando a los promotores de Bogotá y Medellín hacia recubrimientos de baja emisividad a pesar de los menores volúmenes absolutos. Chile aplica las normas térmicas del Decreto N°5 en proyectos residenciales de más de 1.000 m², haciendo obligatorias las pruebas en laboratorios acreditados y favoreciendo a los procesadores nacionales con laboratorios certificados con ISO.

Perú y el resto de América del Sur capturan la demanda regional restante. El déficit habitacional de 491.904 unidades en Perú señala un potencial de construcción a largo plazo, aunque el consumo de vidrio per cápita se mantiene por debajo de 15 kg, la mitad del nivel de Brasil, debido a la construcción informal por autoconstrucción. Las economías más pequeñas dependen de las exportaciones brasileñas, lo que significa que la política comercial de Brasil y los tiempos de inactividad de los hornos repercuten en todo el subcontinente.

Panorama Competitivo

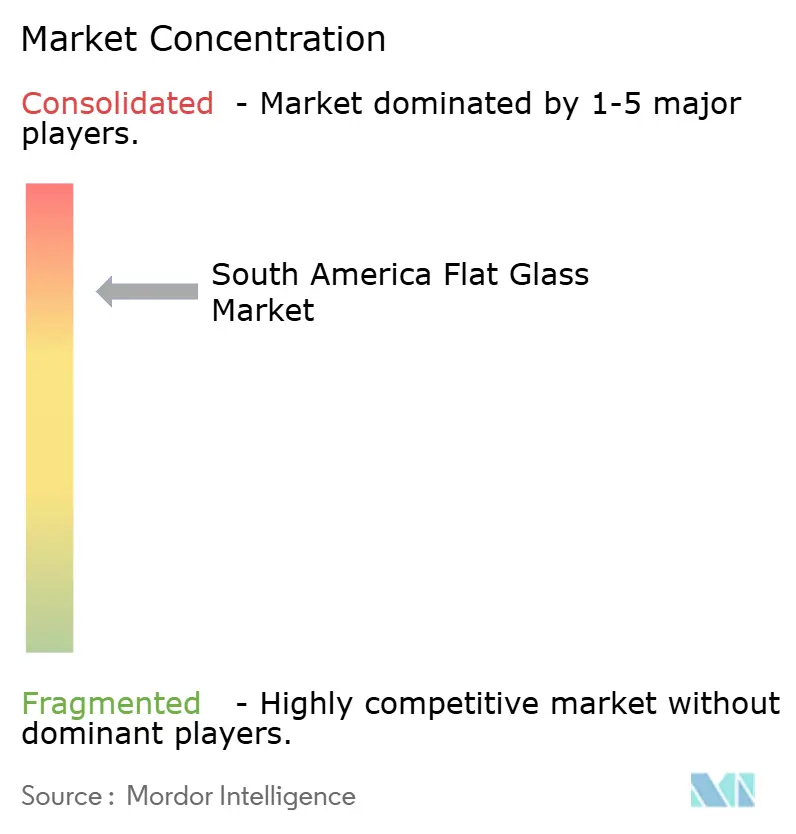

El mercado de vidrio plano en América del Sur está altamente concentrado, siendo las cinco empresas más grandes AGC Inc., Saint-Gobain, Vitro, Guardian Industries, LLC y Cebrace Cristal Plano Ltda. Saint-Gobain reveló que una sexta línea de flotación depende de la continuidad de los derechos antidumping. Los planes de capacidad, por lo tanto, dependen de los escudos regulatorios más que de la demanda pura. AGC y Saint-Gobain están pilotando hornos eléctricos híbridos capaces de reducir a la mitad el uso de gas natural, en respuesta a la Resolución 436 del CONAMA de Brasil que limita las emisiones de NOx a 500 mg/Nm³. La tecnología de descarbonización separará a los líderes de los rezagados una vez que se endurezcan las normas de emisiones.

Homerun Resources introdujo capacidad disruptiva en vidrio solar que desafía a los actores establecidos que dependen de la flotación para construcción. Guardian y Saint-Gobain añadieron líneas de pulverización catódica de triple plata para capturar la demanda de baja emisividad incentivada fiscalmente en Colombia y Chile. Los hornos regionales más pequeños enfrentan obstáculos de capital para modernizar precipitadores electrostáticos o unidades de reducción catalítica selectiva, acelerando la consolidación. Las importaciones de Turquía, Malasia y Pakistán resultaron competitivas hasta mediados de 2025, cuando los aranceles redujeron los volúmenes desembarcados, aunque la revisión por expiración de febrero de 2026 sobre el vidrio de China, Egipto, los Emiratos Árabes Unidos y México volvió a poner a prueba el poder de fijación de precios doméstico.

La dinámica competitiva hasta 2031 gira en torno a tres incógnitas. En primer lugar, si los actores establecidos pueden implementar hornos híbridos antes de los picos en los precios del combustible. En segundo lugar, si la localización del vidrio solar eleva o canibaliza los márgenes de flotación para construcción. En tercer lugar, si los marcos de defensa comercial se mantienen intactos el tiempo suficiente para justificar nuevas líneas de flotación. Los actores que resuelvan estas variables estarán en posición de profundizar su participación en el mercado de vidrio plano en América del Sur.

Líderes de la Industria de Vidrio Plano en América del Sur

Guardian Industries, LLC

Vitro

Cebrace Cristal Plano Ltda.

AGC Inc.

Saint-Gobain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Homerun Resources Inc. firmó una Carta de Intención con Nikolaus Sorg GmbH & Co. KG para desarrollar una planta de fabricación de vidrio solar con una capacidad de 1.000 toneladas por día en Santa Maria Eterna, ubicada en el municipio de Belmonte, Bahía, Brasil. Se espera que el Proyecto de Vidrio Solar incorpore tecnología avanzada para la fabricación de vidrio solar, incluido un sistema de refuerzo eléctrico diseñado para mejorar la eficiencia energética y reducir la huella de carbono.

- Septiembre de 2025: Cebrace Cristal Plano Ltda. presentó ATMOS, el primer vidrio plano de bajo carbono de América del Sur, compuesto por aproximadamente un 70% de materiales reciclados y producido con energía renovable. Este vidrio reduce las emisiones de gases de efecto invernadero en aproximadamente un 50% en comparación con los métodos de producción tradicionales, lo que representa un avance notable en la construcción sostenible en la región.

Alcance del Informe del Mercado de Vidrio Plano en América del Sur

El vidrio plano es un vidrio en forma de lámina fabricado principalmente mediante el proceso float, en el que el vidrio fundido flota sobre estaño fundido para producir superficies de alta calidad y sin distorsiones. Se utiliza ampliamente en las industrias de la construcción, automotriz y electrónica para aplicaciones como ventanas, espejos y pantallas. Los principales tipos de vidrio plano incluyen el vidrio float, el vidrio en lámina y el vidrio laminado en caliente, los cuales pueden someterse a tratamientos adicionales para convertirse en vidrio de seguridad templado o vidrio laminado.

El Mercado de Vidrio Plano de América del Sur está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado se segmenta en vidrio recocido, vidrio recubierto, vidrio procesado, vidrio espejo y vidrio texturizado. Por industria de usuario final, el mercado se segmenta en construcción y edificación, automotriz, vidrio solar y otras industrias de usuario final. Por geografía, el mercado se segmenta en Brasil, Argentina, Colombia, Chile, Perú y resto de América del Sur. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Vidrio Recocido |

| Vidrio Recubierto |

| Vidrio Procesado |

| Vidrio Espejo |

| Vidrio Texturizado |

| Construcción y Edificación |

| Automotriz |

| Vidrio Solar |

| Otras Industrias de Usuario Final |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Producto | Vidrio Recocido |

| Vidrio Recubierto | |

| Vidrio Procesado | |

| Vidrio Espejo | |

| Vidrio Texturizado | |

| Por Industria de Usuario Final | Construcción y Edificación |

| Automotriz | |

| Vidrio Solar | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio plano en América del Sur?

El tamaño del mercado de vidrio plano en América del Sur se sitúa en 2,53 millones de toneladas en 2026 y se proyecta que alcance 2,91 millones de toneladas en 2031.

¿Qué tipo de producto crece más rápido hasta 2031?

Se espera que el vidrio procesado registre una CAGR del 3,65% hasta 2031.

¿Qué impulsa la demanda de vidrio solar en la región?

Los rápidos despliegues fotovoltaicos en el Noreste de Brasil y el Atacama de Chile, junto con la capacidad local de flotación de bajo contenido de hierro de Homerun Resources, se espera que impulsen los volúmenes de vidrio solar a una CAGR del 5,52% hasta 2031.

¿Por qué Brasil es fundamental para la dinámica de oferta regional?

Brasil controla el 64,44% del tonelaje de vidrio plano en América del Sur, se beneficia de los préstamos del BNDES para construcción sostenible y alberga la mayoría de las líneas de flotación, por lo que sus políticas comerciales y ambientales orientan los precios regionales.

Última actualización de la página el: