Tamaño y Participación del Mercado de Grasas Industriales EMEA

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del mercado en el año base (2025) | 58.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 61.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasas Industriales EMEA por Mordor Intelligence

El tamaño del Mercado de Grasas Industriales EMEA fue valorado en 58,81 mil millones de USD en 2025 y se estima que crecerá desde 61,29 mil millones de USD en 2026 hasta alcanzar los 79,08 mil millones de USD en 2031, a una CAGR del 5,23% durante el período de pronóstico (2026-2031). El mercado está impulsado por la creciente demanda de grasas industriales de alto rendimiento que ofrecen funcionalidad superior, calidad consistente y mayor eficiencia de procesamiento en las operaciones de fabricación modernas. Los continuos avances en tecnologías de refinación, fraccionamiento, mezcla e interesterificación están permitiendo a los fabricantes desarrollar formulaciones de grasas personalizadas con características mejoradas de fusión, estabilidad oxidativa, comportamiento de cristalización y rendimiento térmico. La transición hacia formulaciones libres de grasas trans, materias primas sostenibles y prácticas de abastecimiento certificado también está acelerando la innovación, alentando a los fabricantes a invertir en soluciones de grasas industriales de próxima generación que cumplan con los estándares regulatorios y ambientales en evolución.

Conclusiones Clave del Informe

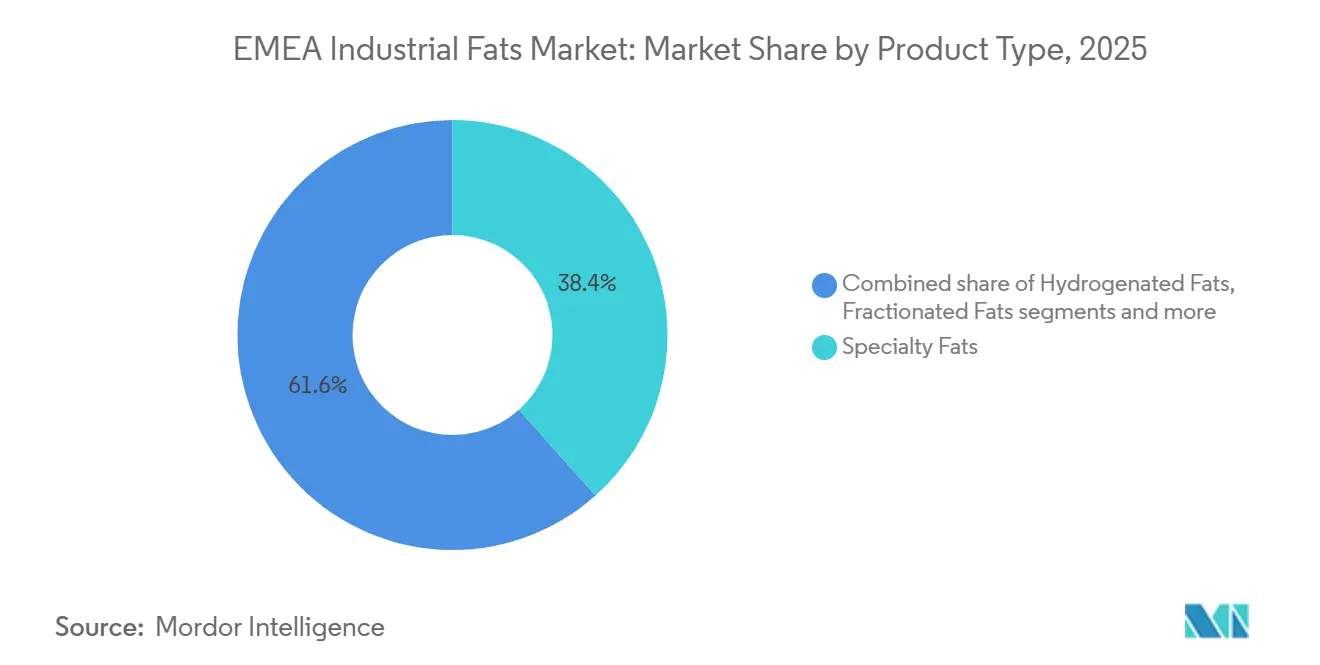

- Por tipo de producto, las grasas especiales representaron una participación de ingresos del 38,41% del mercado de grasas industriales EMEA en 2025; se prevé que las grasas fraccionadas se expandan a una CAGR del 6,56% hasta 2031.

- Por fuente, las grasas de base vegetal representaron una participación del 83,23% en 2025; se proyecta que las grasas de base animal crezcan a una CAGR del 6,91% hasta 2031.

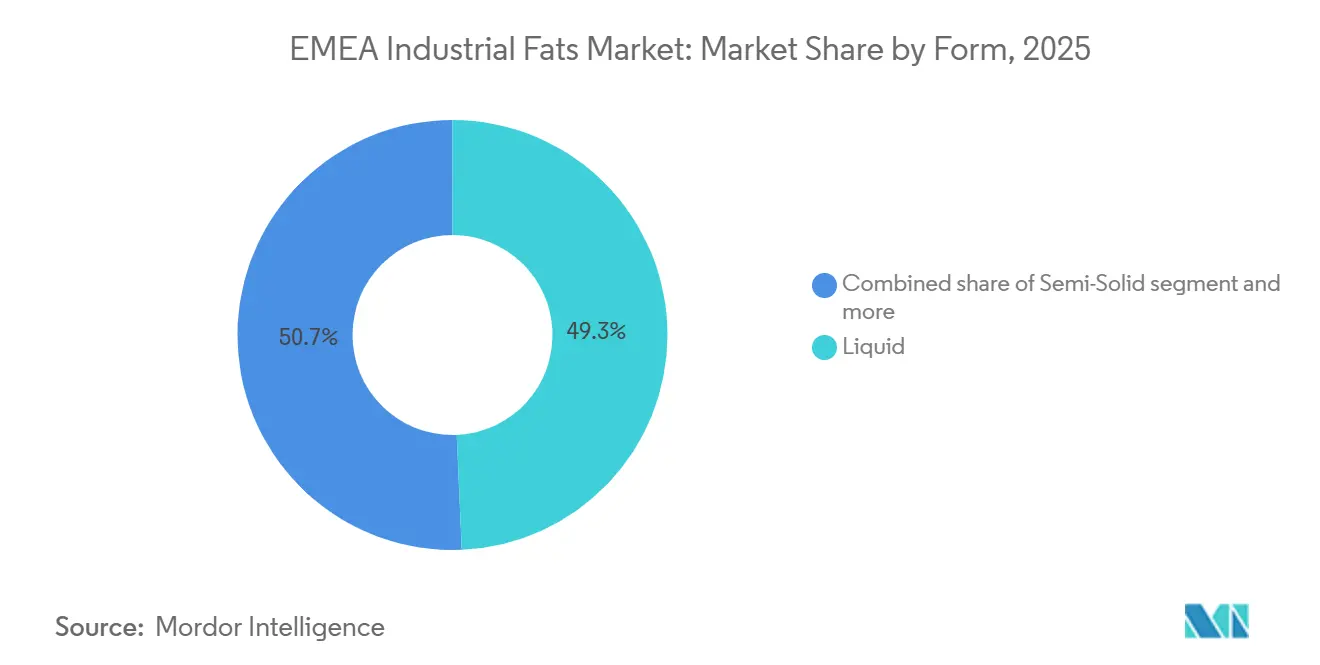

- Por forma, las grasas líquidas representaron una participación de ingresos del 49,32% en 2025 y se espera que sigan siendo la forma de más rápido crecimiento, avanzando a una CAGR del 5,81% hasta 2031.

- Por aplicación, el procesamiento de alimentos capturó una participación del 31,23% en 2025; se anticipa que el biodiésel registre el mayor crecimiento con una CAGR del 6,54% hasta 2031.

- Por geografía, Europa lideró con una participación del 72,32% del mercado de grasas industriales EMEA en 2025; se espera que Oriente Medio y África registren una CAGR del 7,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Grasas Industriales EMEA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la producción de biodiésel y combustibles renovables | +1.5% | Núcleo de la UE (Alemania, Países Bajos, Bélgica, Francia), expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Creciente demanda de aceites vegetales sostenibles y certificados | +1.0% | Global, concentrado en la UE (ISCC EU, RSPO) | Mediano plazo (2–4 años) |

| Demanda de alimentos procesados y de conveniencia | +0.9% | Europa Occidental, Consejo de Cooperación del Golfo | Mediano plazo (2–4 años) |

| Crecimiento en la fabricación de alimentos de base vegetal y veganos | +0.8% | Europa Occidental | Mediano plazo (2–4 años) |

| Transición hacia productos libres de grasas trans y reformulados | +0.6% | En toda Europa, tras el Reglamento (UE) 2019/649 | Corto plazo (≤ 2 años) |

| Avances en tecnologías de procesamiento de alimentos | +0.5% | Centros de procesamiento EMEA (Países Bajos, Alemania, Turquía) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la producción de biodiésel y combustibles renovables

La expansión de la producción de biodiésel y otros combustibles renovables es un importante impulsor del mercado de grasas industriales EMEA, ya que las grasas industriales sirven como materias primas clave para la fabricación de biocombustibles. Las crecientes inversiones en instalaciones de producción de combustibles renovables y la adopción cada vez mayor de materias primas de base biológica están impulsando la demanda de grasas industriales de origen vegetal y animal con características de conversión adecuadas. Los avances en el procesamiento de materias primas y las tecnologías de producción de combustibles están mejorando la eficiencia de conversión y ampliando el uso de grasas industriales en aplicaciones de energía renovable. Por ejemplo, según la Junta Europea de Biodiésel, la producción total de biodiésel y bioSAF de la UE-27 aumentó a 14,7 millones de toneladas métricas en 2025, lo que refleja la continua expansión de la capacidad de fabricación de combustibles renovables en toda la región [1]Fuente: Junta Europea de Biodiésel, "Informe Estadístico EBB 2025-2026", ebb-eu.org. Se espera que este crecimiento en la producción de combustibles renovables fortalezca la demanda a largo plazo de grasas industriales en el mercado EMEA.

Creciente demanda de aceites vegetales sostenibles y certificados

La creciente preferencia por aceites vegetales de abastecimiento sostenible y certificados está impulsando el mercado de grasas industriales EMEA, ya que los fabricantes industriales priorizan cada vez más las materias primas trazables que cumplen con los requisitos ambientales y de sostenibilidad. Los aceites vegetales certificados respaldan prácticas de abastecimiento responsable, mejoran la transparencia de la cadena de suministro y ayudan a los fabricantes a cumplir con las expectativas cambiantes de los clientes y los reguladores. Esta tendencia está alentando a los productores a ampliar los programas de abastecimiento certificado, fortalecer los sistemas de trazabilidad e invertir en capacidades sostenibles de refinación y procesamiento. Por ejemplo, FEDIOL, la asociación de la industria de aceites vegetales y harinas proteicas de la UE, promueve iniciativas de abastecimiento responsable y apoya la mayor adopción de aceites vegetales sostenibles certificados en toda la cadena de valor del aceite vegetal europeo, reforzando la transición hacia grasas industriales producidas de manera sostenible en toda la región EMEA.

Demanda de alimentos procesados y de conveniencia

La creciente demanda de alimentos procesados y de conveniencia es un impulsor clave del mercado de grasas industriales EMEA. Las grasas industriales desempeñan un papel importante en la mejora de la textura, la estabilidad, la sensación en boca, la vida útil y la eficiencia del procesamiento en la fabricación de alimentos a gran escala. Los procesadores de alimentos dependen cada vez más de formulaciones de grasas especializadas para garantizar una calidad de producto consistente, optimizar los procesos de producción y mantener la funcionalidad durante el almacenamiento y la distribución. La expansión de la fabricación de alimentos de conveniencia ha aumentado la necesidad de grasas industriales de alto rendimiento que cumplan con estrictos requisitos de calidad y procesamiento. Por ejemplo, según la Oficina Federal de Estadística de Alemania, la industria alemana de procesamiento de alimentos de conveniencia generó aproximadamente 5,9 mil millones de EUR en ingresos en 2025, lo que refleja la sólida base manufacturera que respalda la demanda de grasas industriales en toda la región [2]Fuente: Oficina Federal de Estadística de Alemania, "Ingresos en el sector de fabricación de alimentos de conveniencia en Alemania", destatis.de.

Crecimiento en la fabricación de alimentos de base vegetal y veganos

La continua expansión de la fabricación de alimentos de base vegetal y veganos es un impulsor significativo del mercado de grasas industriales EMEA. Los fabricantes dependen cada vez más de grasas de origen vegetal para lograr la textura, estructura, cremosidad, comportamiento de fusión y estabilidad del producto deseados en formulaciones alternativas. Las grasas industriales mejoran la eficiencia del procesamiento, la consistencia del producto y la vida útil, al tiempo que ofrecen propiedades funcionales comparables a los ingredientes convencionales. Los avances en la modificación de lípidos, el fraccionamiento y las tecnologías de mezcla han permitido el desarrollo de sistemas de grasas de base vegetal personalizados con mayor estabilidad térmica, comportamiento de cristalización y resistencia oxidativa. La creciente importancia de las formulaciones de etiqueta limpia, el abastecimiento sostenible de ingredientes y el desarrollo de productos está alentando a los fabricantes a adoptar grasas industriales de base vegetal, lo que respalda el crecimiento del mercado en toda la región EMEA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de materias primas de aceites vegetales | -1.2% | En toda Europa (con predominio de girasol/colza), mercados de Oriente Medio y África dependientes de importaciones | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre composición de grasas y seguridad alimentaria | -0.8% | En toda Europa; Consejo de Cooperación del Golfo con convergencia gradual | Mediano plazo (2–4 años) |

| Limitaciones funcionales de ingredientes grasos alternativos | -0.5% | En toda Europa, particularmente en aplicaciones de grasas especiales | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro que afectan a los ingredientes de grasas especiales | -0.7% | Suministro global que afecta al abastecimiento EMEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el suministro de materias primas de aceites vegetales

Las fluctuaciones en la disponibilidad de materias primas de aceites vegetales actúan como una restricción significativa en el mercado de grasas industriales EMEA al crear incertidumbre en la adquisición de materias primas y la planificación de la producción. Las grasas industriales dependen en gran medida de aceites como el de palma, girasol, colza y soja, lo que hace a los fabricantes vulnerables a las interrupciones del suministro causadas por condiciones climáticas adversas, enfermedades de los cultivos, tensiones geopolíticas, restricciones a la exportación y cuellos de botella logísticos. La disponibilidad inconsistente de materias primas puede afectar los cronogramas de producción, reducir la eficiencia operativa y aumentar la complejidad de mantener una calidad de producto consistente y compromisos de suministro a largo plazo. Durante los períodos de suministro restringido, los fabricantes también pueden enfrentar desafíos para obtener materias primas certificadas y trazables, lo que requiere estrategias de abastecimiento alternativas o esfuerzos de reformulación que pueden afectar aún más la eficiencia de fabricación y la consistencia del producto.

Regulaciones estrictas sobre composición de grasas y seguridad alimentaria

Las estrictas regulaciones que rigen la composición de las grasas, la calidad del producto y la seguridad alimentaria representan una restricción clave en el mercado de grasas industriales EMEA, ya que aumentan los requisitos de cumplimiento para los fabricantes. Los marcos regulatorios que cubren los límites de grasas trans, contaminantes como los ésteres de 3-MCPD y los ésteres de glicidilo, los requisitos de etiquetado y los estándares de calidad requieren monitoreo continuo, pruebas y reformulación de productos de grasas industriales. Los fabricantes deben invertir en tecnologías avanzadas de refinación, sistemas de garantía de calidad y procesos de cumplimiento para cumplir con los estándares en evolución mientras mantienen la funcionalidad y consistencia del producto. Estos requisitos aumentan la complejidad de la producción, extienden los plazos de desarrollo de productos y elevan los costos operativos, particularmente para los fabricantes que abastecen a múltiples mercados con diferentes especificaciones regulatorias en toda la región EMEA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Grasas Especiales Impulsan las Aplicaciones Premium, el Fraccionamiento Gana Tracción de Doble Uso

Las grasas industriales especiales representaron una participación del 38,41% del mercado de grasas industriales EMEA en 2025, impulsadas por su capacidad de ofrecer un rendimiento funcional preciso que las grasas convencionales no pueden lograr de manera consistente. Los fabricantes requieren cada vez más grasas con comportamiento de fusión controlado, estabilidad oxidativa, características de cristalización, viscosidad y resistencia térmica para respaldar procesos de producción estandarizados y estrictos requisitos de calidad del producto. Los continuos avances en tecnologías de fraccionamiento, interesterificación y modificación de lípidos han permitido el desarrollo de sistemas de grasas a medida con mayor consistencia, pureza y eficiencia de procesamiento, lo que permite a los fabricantes optimizar la producción mientras minimizan la variabilidad de la formulación.

Se proyecta que las grasas fraccionadas registren el crecimiento más rápido con una CAGR del 6,56% hasta 2031, impulsadas por la creciente demanda de ingredientes grasos altamente funcionales con propiedades físicas y químicas consistentes. Los avances en las tecnologías de fraccionamiento en seco y con disolventes han permitido a los fabricantes producir grasas con perfiles de fusión precisos, comportamiento de cristalización mejorado, mayor estabilidad oxidativa y rendimiento de procesamiento superior sin modificación química extensiva. Estas características hacen que las grasas fraccionadas sean cada vez más atractivas para los fabricantes que buscan mayor precisión en la formulación, consistencia del producto y eficiencia de producción. La creciente importancia de las formulaciones de etiqueta limpia y la reducción de la dependencia de la hidrogenación han acelerado aún más la adopción de grasas fraccionadas de forma natural, ya que ofrecen funcionalidad específica mientras preservan las propiedades intrínsecas del aceite original.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: La Base Vegetal Domina pero los Volúmenes de Grasas Animales Aumentan a través de la Bioenergía

Las fuentes de base vegetal representaron el 83,23% del mercado de grasas industriales EMEA en 2025, debido a su amplia disponibilidad, versatilidad funcional y compatibilidad con los requisitos modernos de procesamiento industrial. Estas materias primas ofrecen calidad consistente, composición predecible de ácidos grasos y fuerte adaptabilidad a los procesos de refinación, fraccionamiento, mezcla e interesterificación, lo que permite a los fabricantes producir grasas con características físicas y de rendimiento específicas. Su escalabilidad y capacidad para respaldar la producción estandarizada las han convertido en la materia prima preferida para operaciones industriales de gran volumen que requieren uniformidad en los lotes de fabricación. La innovación continua en tecnologías de modificación de aceites ha mejorado aún más la estabilidad térmica, la resistencia oxidativa, el comportamiento de cristalización y el rendimiento de almacenamiento de las grasas de origen vegetal, ampliando su idoneidad para aplicaciones industriales exigentes.

Se proyecta que las grasas de base animal registren el crecimiento más rápido con una CAGR del 6,91% hasta 2031, impulsadas por los crecientes esfuerzos para maximizar el valor de los subproductos generados en el procesamiento ganadero y fortalecer las prácticas de economía circular en las cadenas de valor industriales. Los avances en las tecnologías de renderización, los métodos de purificación y los sistemas de control de calidad han mejorado la consistencia, la seguridad y el rendimiento industrial de las grasas de origen animal, haciéndolas más adecuadas para aplicaciones de fabricación de alto valor. Su alta densidad energética, características de lubricación favorables y composición única de ácidos grasos ofrecen ventajas funcionales que son difíciles de replicar con algunas materias primas alternativas. La creciente importancia de la eficiencia de recursos y la reducción de residuos también está fomentando una mayor utilización de materiales de origen animal como insumos industriales en lugar de flujos de eliminación.

Por Forma: Las Grasas Líquidas Lideran el Volumen y el Crecimiento Simultáneamente

Las grasas líquidas representaron el 49,32% del mercado de grasas industriales EMEA por forma en 2025 y se proyecta que sigan siendo la forma de más rápido crecimiento, registrando una CAGR del 5,81% hasta 2031. Su posición dominante está respaldada por una eficiencia de manejo superior, facilidad de almacenamiento y transporte, e integración perfecta en los procesos de fabricación industrial continua. Las grasas líquidas permiten una dosificación precisa, mezcla rápida y distribución uniforme durante la producción, reduciendo la complejidad del procesamiento mientras mejoran la eficiencia operativa. Su capacidad de bombeo y compatibilidad con los sistemas de procesamiento automatizados minimizan las pérdidas de material y el tiempo de inactividad, lo que las hace muy adecuadas para operaciones industriales a gran escala.

Las grasas semisólidas ocupan una posición significativa en el mercado de grasas industriales EMEA debido a sus características funcionales equilibradas, que combinan la estabilidad de las grasas sólidas con la trabajabilidad de las grasas líquidas. Su consistencia plástica permite una buena untabilidad, cristalización controlada y propiedades estructurales uniformes, lo que las hace muy adecuadas para procesos industriales que requieren textura y consistencia precisas. Las grasas sólidas siguen siendo una forma esencial dentro del mercado debido a su integridad estructural, alto punto de fusión y estabilidad oxidativa. Su rígida estructura cristalina proporciona mayor durabilidad durante el almacenamiento, el transporte y el procesamiento industrial a alta temperatura, reduciendo el riesgo de deformación o deterioro de la calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Procesamiento de Alimentos Ancla los Ingresos; el Biodiésel Remodela la Curva de Crecimiento

El procesamiento de alimentos representó el 31,23% del mercado de grasas industriales EMEA en 2025, impulsado por la demanda consistente de grasas funcionales que mejoran la eficiencia de fabricación, la consistencia del producto y el rendimiento del procesamiento. Las grasas industriales son esenciales para mejorar la textura, la estabilidad estructural, la retención de humedad y la estabilidad oxidativa durante la producción a gran escala, lo que permite a los fabricantes mantener una calidad uniforme en las operaciones de procesamiento de alto volumen. Los avances en las tecnologías de fraccionamiento, mezcla e interesterificación enzimática han permitido el desarrollo de sistemas de grasas especializados con perfiles de fusión precisos y características funcionales mejoradas, respaldando requisitos de fabricación cada vez más complejos. Según el Gobierno del Reino Unido, el sector de alimentos y bebidas empleó aproximadamente 3,7 millones de personas en 2025, lo que lo convierte en uno de los ecosistemas de fabricación más grandes de la región. Esta escala refuerza la demanda sostenida de ingredientes de grasas industriales en las cadenas de valor de producción de alimentos[3]Fuente: Gobierno del Reino Unido, "Cadena Alimentaria", gov.uk. Se proyecta que el biodiésel registre el crecimiento más rápido con una CAGR del 6,54% hasta 2031, impulsado por el uso creciente de materias primas lipídicas renovables en la producción de combustibles y un énfasis creciente en soluciones energéticas bajas en carbono. Las grasas industriales están ganando una adopción más amplia como materias primas debido a sus características de conversión favorables, alto contenido energético y compatibilidad con los procesos establecidos de fabricación de biodiésel. Los avances en el pretratamiento de materias primas, las tecnologías de transesterificación y los procesos de refinación están mejorando la eficiencia de producción, la calidad del combustible y la utilización de materias primas, haciendo que las grasas industriales sean más viables para la producción de biodiésel a gran escala. Un enfoque creciente en la eficiencia de recursos, las prácticas de economía circular y el uso de materias primas renovables está respaldando aún más la expansión del uso de grasas industriales en la fabricación de biocombustibles.

Análisis Geográfico

Europa representó el 72,32% del mercado de grasas industriales EMEA en 2025, respaldada por su ecosistema de procesamiento industrial bien desarrollado, capacidades avanzadas de refinación y cadena de valor establecida para grasas vegetales y animales. La región se beneficia de una extensa infraestructura para la refinación, el fraccionamiento, la hidrogenación, la mezcla y la producción de grasas especiales, lo que permite a los fabricantes suministrar grasas industriales de alta calidad con características funcionales consistentes. Los sólidos marcos regulatorios que rigen la seguridad alimentaria, las materias primas renovables, la calidad del producto y la sostenibilidad han fomentado la innovación continua en las tecnologías de procesamiento de grasas. La presencia de cadenas de suministro integradas e industrias manufactureras maduras en el sector descendente ha reforzado aún más la posición de Europa en la producción y el consumo de grasas industriales.

Se proyecta que Oriente Medio y África registren el crecimiento más rápido con una CAGR del 7,23% hasta 2031, respaldado por la expansión de la industrialización, las crecientes inversiones en industrias de procesamiento en el sector descendente y la creciente capacidad de producción de materiales de base biológica. El continuo desarrollo de infraestructura de refinación, fabricación oleoquímica, instalaciones de combustibles renovables y capacidades de procesamiento industrial está creando una fuerte demanda de grasas industriales en toda la región. Las mejoras en las redes logísticas, las tecnologías de procesamiento y las cadenas de suministro regionales están mejorando aún más la eficiencia de fabricación, mientras que el creciente énfasis en la diversificación industrial y la agregación de valor doméstico continúa impulsando la expansión del mercado.

El mercado general de grasas industriales EMEA se está beneficiando de los continuos avances tecnológicos en el procesamiento de lípidos, la creciente adopción de materias primas sostenibles y renovables, y la creciente demanda de soluciones de grasas personalizadas con propiedades funcionales mejoradas. Los fabricantes están invirtiendo en tecnologías avanzadas de refinación, fraccionamiento y modificación de grasas para mejorar la calidad del producto, la eficiencia operativa y el cumplimiento normativo. Las iniciativas de sostenibilidad más sólidas, una mayor trazabilidad en las cadenas de suministro de materias primas y la innovación continua en las formulaciones de grasas industriales están respaldando el desarrollo del mercado a largo plazo, lo que permite a la región fortalecer su posición como un centro global clave para la producción y el consumo de grasas industriales.

Panorama Competitivo

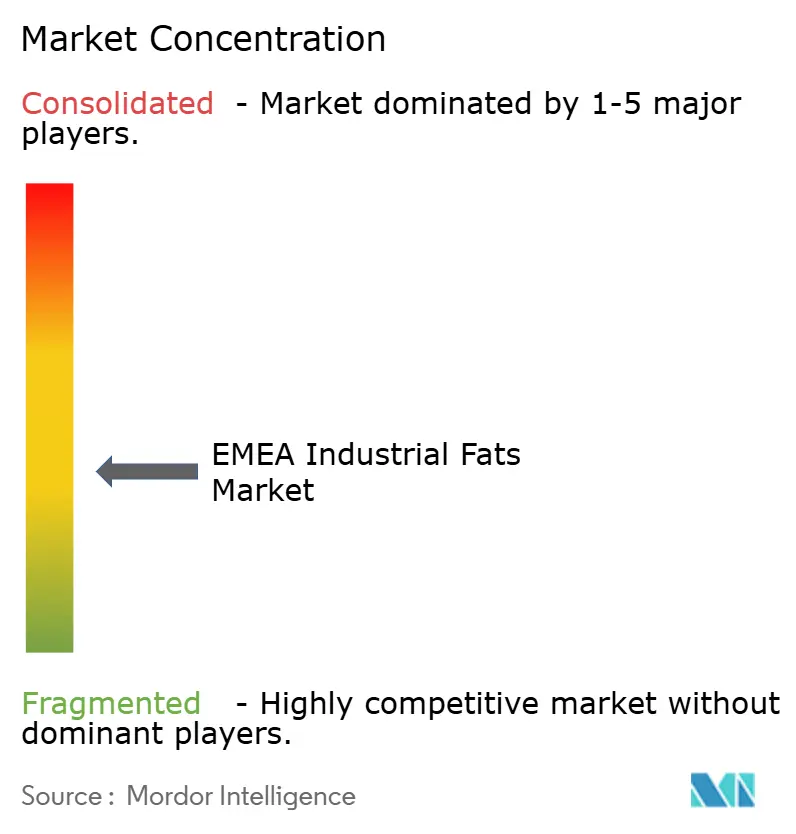

El mercado de grasas industriales EMEA está moderadamente consolidado, con los principales fabricantes compitiendo a través del abastecimiento integrado de materias primas, capacidades avanzadas de refinación, amplias carteras de productos y acuerdos de suministro a largo plazo con clientes industriales. Los participantes del mercado se centran en asegurar suministros confiables de materias primas vegetales y animales a través de redes de abastecimiento diversificadas y asociaciones estratégicas de adquisición para garantizar una producción ininterrumpida y una calidad de producto consistente. La fuerte integración de la cadena de suministro, desde la adquisición de materias primas y la refinación hasta el procesamiento y la distribución, permite a los fabricantes optimizar la eficiencia operativa, reducir los plazos de entrega y responder rápidamente a los requisitos industriales en evolución. Empresas como Cargill, Incorporated, Archer Daniels Midland Company, Bunge Limited, Wilmar International Limited y AAK AB mantienen posiciones competitivas a través de una extensa infraestructura de procesamiento y carteras integrales de grasas industriales.

La competencia se centra cada vez más en la innovación tecnológica y la capacidad de ofrecer soluciones de grasas personalizadas con características funcionales precisas. Los fabricantes continúan invirtiendo en tecnologías avanzadas de refinación, fraccionamiento, mezcla e interesterificación enzimática para mejorar los perfiles de fusión, la estabilidad oxidativa, el comportamiento de cristalización, la pureza y el rendimiento general del producto. El monitoreo digital de procesos, los sistemas de producción automatizados, las tecnologías de garantía de calidad y las capacidades analíticas avanzadas están mejorando aún más la eficiencia de fabricación al tiempo que garantizan especificaciones de producto consistentes. Estos avances tecnológicos permiten a los proveedores desarrollar grasas industriales especializadas que cumplen con requisitos de rendimiento, sostenibilidad y regulatorios cada vez más estrictos en múltiples aplicaciones industriales.

El soporte de formulación para clientes y la colaboración técnica representan otro diferenciador competitivo clave. Las empresas líderes trabajan estrechamente con los clientes industriales para desarrollar formulaciones de grasas específicas para cada aplicación que mejoren la eficiencia del procesamiento, la funcionalidad del producto y la consistencia de fabricación. Los centros de innovación dedicados, los equipos de servicio técnico, las instalaciones de pruebas a escala piloto y la experiencia en formulación permiten a los proveedores optimizar las composiciones de grasas para requisitos de producción específicos mientras aceleran los ciclos de desarrollo de productos. En paralelo, las empresas están fortaleciendo las iniciativas de sostenibilidad a través del abastecimiento certificado de materias primas, sistemas mejorados de trazabilidad, programas de adquisición responsable e inversiones en procesos de fabricación bajos en carbono, reforzando aún más su competitividad a largo plazo dentro del mercado de grasas industriales EMEA.

Líderes de la Industria de Grasas Industriales EMEA

Cargill, Incorporated

Archer Daniels Midland Company

Bunge Limited

Wilmar International Limited

AAK AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: AAK, productor de grasas y aceites vegetales especiales, ha anunciado el lanzamiento de ILLEXAO EN 10, un nuevo equivalente de manteca de cacao para aplicaciones de enrobing que mejora el rendimiento y la flexibilidad de formulación.

- Septiembre de 2025: Nourish Ingredients ha lanzado su tecnología de grasas especiales y fermentación de precisión en el mercado europeo de fabricación de alimentos, con el establecimiento de un centro comercial global en Leiden, Países Bajos.

Alcance del Informe del Mercado de Grasas Industriales EMEA

Las grasas industriales generalmente se refieren a grasas fabricadas artificialmente a gran escala para la producción de alimentos, principalmente grasas trans y grasas interesterificadas. El mercado de grasas industriales EMEA está segmentado por tipo de producto, fuente, forma, aplicación y geografía. Según el tipo de producto, el mercado está segmentado en grasas especiales, grasas hidrogenadas, grasas fraccionadas, grasas mezcladas y otros. Según la fuente, el mercado está segmentado en base vegetal y base animal. Según la forma, el mercado está segmentado en líquido, semisólido y sólido. Según la aplicación, el mercado está segmentado en procesamiento de alimentos, biodiésel, oleoquímicos, surfactantes y detergentes, lubricantes y grasas, cosméticos y cuidado personal, alimentación animal y productos farmacéuticos. Según la geografía, el mercado está segmentado en Europa y Oriente Medio y África. Para cada segmento, el tamaño del mercado y el pronóstico se han realizado en función del valor (en millones de USD).

| Grasas Especiales |

| Grasas Hidrogenadas |

| Grasas Fraccionadas |

| Grasas Mezcladas |

| Otros |

| Base Vegetal |

| Base Animal |

| Líquido |

| Semisólido |

| Sólido |

| Procesamiento de Alimentos |

| Biodiésel |

| Oleoquímicos |

| Surfactantes y Detergentes |

| Lubricantes y Grasas |

| Cosméticos y Cuidado Personal |

| Alimentación Animal |

| Productos Farmacéuticos |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Grasas Especiales | |

| Grasas Hidrogenadas | ||

| Grasas Fraccionadas | ||

| Grasas Mezcladas | ||

| Otros | ||

| Por Fuente | Base Vegetal | |

| Base Animal | ||

| Por Forma | Líquido | |

| Semisólido | ||

| Sólido | ||

| Por Aplicación | Procesamiento de Alimentos | |

| Biodiésel | ||

| Oleoquímicos | ||

| Surfactantes y Detergentes | ||

| Lubricantes y Grasas | ||

| Cosméticos y Cuidado Personal | ||

| Alimentación Animal | ||

| Productos Farmacéuticos | ||

| Por Geografía | Europa | Reino Unido |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de la demanda de grasas industriales EMEA hasta 2031?

Los principales impulsores son la creciente demanda de materias primas para biodiésel y combustible de aviación sostenible bajo la política de la UE, la continua reformulación de alimentos tras los límites de grasas trans, y la expansión de la fabricación de alimentos procesados en Europa y Oriente Medio y África.

¿Qué tamaño tiene el espacio de grasas industriales EMEA en 2026 y hacia dónde se dirige?

El mercado de grasas industriales EMEA se situó en 61,29 mil millones de USD en 2026 y se prevé que alcance los 79,08 mil millones de USD en 2031 con una CAGR del 5,23%.

¿Qué categoría de producto lidera los ingresos en este espacio?

Las grasas especiales lideraron en 2025 con una participación del 38,41% porque se utilizan ampliamente en confitería, rellenos de panadería, nutrición infantil y productos análogos a los lácteos.

¿Qué uso final está creciendo más rápido en toda la región?

El biodiésel es la aplicación de más rápido crecimiento con una CAGR proyectada del 6,54% hasta 2031, respaldada por una mayor demanda de combustibles renovables en toda la UE.

Última actualización de la página el: