Tamaño y Participación del Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur por Mordor Intelligence

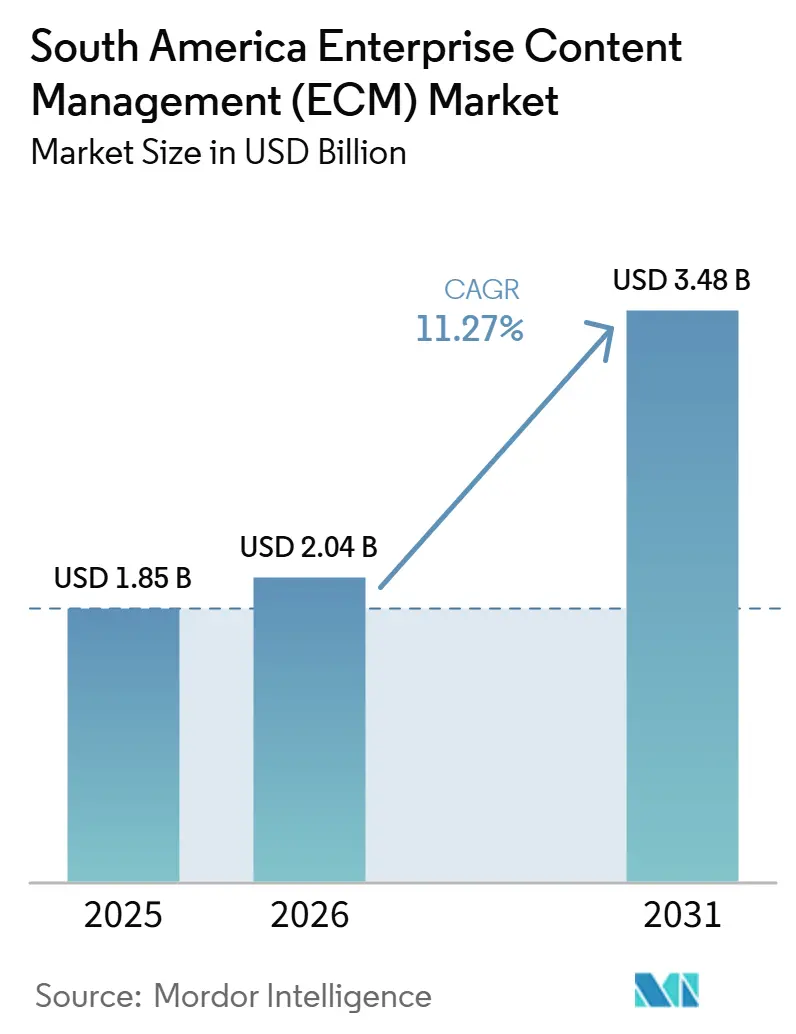

El tamaño del mercado de Gestión de Contenido Empresarial (ECM) de América del Sur fue valorado en 1,9 mil millones de USD en 2025 y se estima que crecerá desde 2 mil millones de USD en 2026 hasta alcanzar los 3,5 mil millones de USD en 2031, a una CAGR del 11,27% durante el período de pronóstico (2026-2031). El Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur se está expandiendo a medida que las empresas tratan los sistemas de contenido como parte de modelos operativos digitales más amplios en lugar de archivos independientes, un cambio que se sitúa junto a la base de transformación digital de 126,2 mil millones de USD de la región en 2026. La demanda está aumentando a medida que las instituciones financieras, los organismos públicos, los proveedores de atención médica y las grandes corporaciones trasladan los procesos intensivos en papel a flujos de trabajo digitales y necesitan un mayor control sobre los registros, el acceso, la búsqueda y la retención. La implementación en la nube, la orquestación de flujos de trabajo y el manejo de documentos basado en inteligencia artificial están pasando de ser actualizaciones opcionales a criterios de compra fundamentales, cambiando la forma en que los proveedores empaquetan plataformas y servicios. La competencia sigue siendo activa entre los proveedores de software globales y los socios de implementación regionales, especialmente donde la configuración de cumplimiento local, el soporte de idiomas y la profundidad de integración afectan el éxito del proyecto. El crecimiento sigue estando limitado por las normas de residencia de datos, la complejidad de migrar repositorios heredados y el costo de conectar plataformas de contenido en entornos de aplicaciones fragmentados.

Conclusiones Clave del Informe

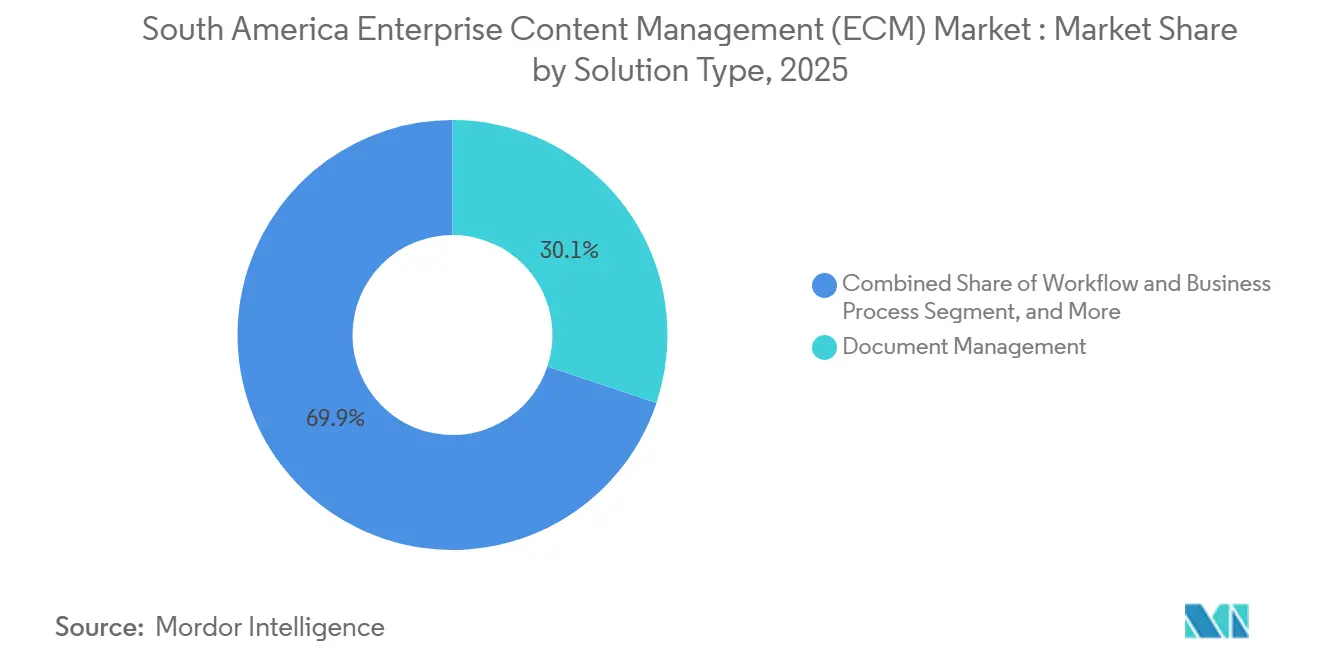

- Por tipo de solución, la Gestión de Documentos lideró con una participación de ingresos del 30,12% en 2025 en el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur, mientras que la Gestión de Flujos de Trabajo y Procesos de Negocio tiene previsto expandirse a una CAGR del 13,48% hasta 2031.

- Por modo de implementación, la nube representó el 48,53% de los ingresos en 2025 y registró la CAGR proyectada más alta del 14,21% hasta 2031 en el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur.

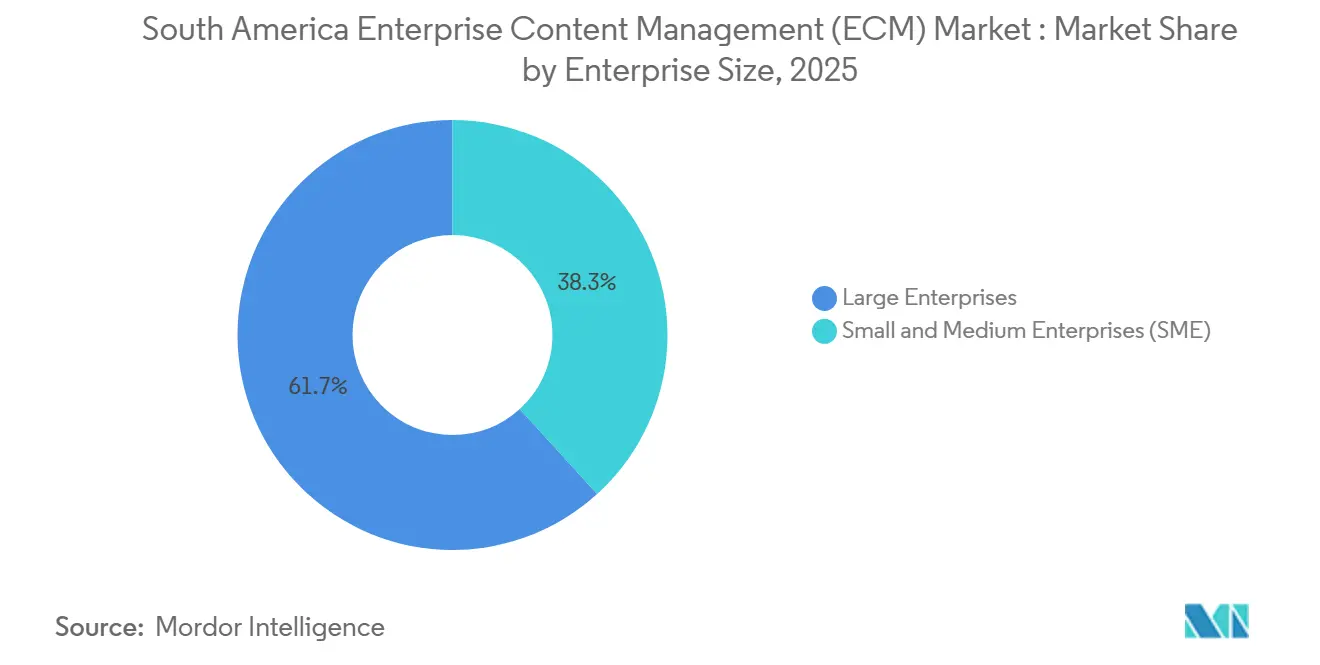

- Por tamaño de empresa, las grandes empresas representaron el 61,74% de los ingresos en 2025 en el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur, mientras que se proyecta que las pymes crezcan a la tasa más rápida del 13,69% hasta 2031.

- Por industria de usuario final, el sector BFSI capturó el 24,18% de los ingresos en 2025 en el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur, mientras que la atención médica avanza a la CAGR más alta del 13,82% hasta 2031.

- Por geografía, Brasil mantuvo el 60,24% de los ingresos regionales en 2025 en el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur, mientras que se prevé que Argentina se expanda a la CAGR más rápida del 14,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Digitalización de Flujos de Trabajo Intensivos en Contenido en la Banca y los Servicios Públicos | +2.8% | Brasil, Argentina, Colombia, Perú | Corto plazo (≤ 2 años) |

| Migración a la Nube de Repositorios de Contenido y Motores de Flujo de Trabajo | +2.5% | Brasil, Argentina, Chile, Colombia | Mediano plazo (2-4 años) |

| Clasificación, Extracción y Búsqueda de Documentos Habilitadas por Inteligencia Artificial | +2.2% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Banca Abierta y Requisitos de Cumplimiento Digital en Brasil | +1.8% | Brasil, con repercusión en Argentina y Colombia | Corto plazo (≤ 2 años) |

| Auge de la Automatización Sectorial para Flujos de Trabajo de Seguros, Atención Médica y Legal | +1.5% | Brasil, Colombia, Perú, Chile | Mediano plazo (2-4 años) |

| Precios de ECM por Suscripción que Reducen las Barreras de Adopción en el Mercado Medio | +1.2% | A nivel regional, concentrado en Brasil y Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Digitalización de Flujos de Trabajo Intensivos en Contenido en la Banca y los Servicios Públicos

Los gobiernos de toda América del Sur están consolidando la administración basada en papel en flujos de trabajo digitales, lo que está aumentando la demanda en el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur. Perú reportó más de 6.000 servicios públicos digitalizados y disponibles en línea para junio de 2026, lo que elevó el volumen de registros que los organismos deben capturar, almacenar, buscar y conservar.[1]Presidencia del Consejo de Ministros del Perú, "Premier Arroyo: Perú Cuenta con Más de 6000 Servicios Públicos Digitalizados y Disponibles en Línea," TV Perú, tvperu.gob.pe La Inspección General de Justicia de Argentina publicó la Resolución General 7/2026 el 1 de julio de 2026 y estableció el sistema de documentación digital SODA para la presentación de documentos corporativos. Estos mandatos aumentan la cantidad de contenido regulado que debe pasar por los pasos de recepción, revisión, aprobación y archivo sin cuellos de botella manuales. Las empresas privadas que presentan registros ante organismos públicos también están siendo impulsadas hacia modelos de intercambio digital, incluso cuando no iniciaron sus propios programas de transformación interna. Ese efecto secundario está acortando los ciclos de compra de herramientas de gestión de documentos y flujos de trabajo en entornos bancarios, legales, de externalización y de contratistas de servicios públicos.

Migración a la Nube de Repositorios de Contenido y Motores de Flujo de Trabajo

La implementación en la nube ya representó el 48,5% de los ingresos en 2025 en el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur, lo que indica que la entrega alojada es la ruta predeterminada para muchos proyectos nuevos. El atractivo es práctico porque los compradores pueden escalar el almacenamiento y la capacidad de flujo de trabajo más rápidamente y evitar la carga de infraestructura de una implementación completa en las instalaciones. Las configuraciones híbridas también están ganando relevancia a medida que las empresas intentan reducir los costos operativos del contenido activo mientras mantienen un control más estricto sobre los archivos altamente sensibles. Hyland anunció en junio de 2026 que su Content Innovation Cloud funcionaría en Microsoft Azure, ofreciendo a los clientes opciones más amplias de residencia de datos y alcance regional. Este tipo de alineación con hiperescaladores importa en Brasil y Argentina, donde la flexibilidad del proveedor ahora tiene más peso en las decisiones de adquisición. También crea una demanda constante de socios regionales que puedan gestionar la migración, la limpieza de metadatos, el diseño de permisos y la gobernanza posterior a la implementación.

Clasificación, Extracción y Búsqueda de Documentos Habilitadas por Inteligencia Artificial

La inteligencia artificial está transformando el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur, pasando del almacenamiento pasivo de archivos hacia una inteligencia de contenido activa. IBM y CXP Brasil implementaron una solución de automatización inteligente para MDS Brasil en febrero de 2026, multiplicando por 7,5 el rendimiento de la conciliación de estados financieros mediante IBM Robotic Process Automation y el IBM Document Processing Engine en IBM Cloud.[2]ABES, "IBM e CXP Implementam Soluções de IA na MDS Brasil, Melhorando Eficiência da Seguradora," ABES, abes.org.br Orizon Brasil, que procesa más de 500.000 eventos médicos por día, logró una automatización del 70% en los flujos de trabajo de recepción de guías médicas tras implementar la clasificación de documentos basada en inteligencia artificial. Estos ejemplos muestran que la inteligencia artificial se está utilizando en entornos operativos reales en lugar de en programas piloto aislados. Los compradores están otorgando más valor a la precisión de la extracción, la calidad de la búsqueda y el enrutamiento de flujos de trabajo porque esas características afectan directamente el tiempo de ciclo y la preparación para el cumplimiento. Los proveedores que pueden entrenar modelos en torno a documentos en portugués, registros fiscales brasileños y formatos regulatorios regionales están en una posición más sólida que las plataformas que dependen únicamente de plantillas globales genéricas.[3]Santo Digital, "Orizon Brasil," Santo Digital, sd.insany.co

Banca Abierta y Requisitos de Cumplimiento Digital en Brasil

El marco de Finanzas Abiertas de Brasil está impulsando a las instituciones a mantener registros más limpios, historiales de consentimiento más sólidos y un control de versiones más confiable en el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur. El Banco Central de Brasil publicó la Instrucción Normativa BCB N.º 724 en abril de 2026 y lanzó la versión 7.0 del Manual de Alcance de Datos y Servicios de Finanzas Abiertas para las instituciones participantes. Las sucesivas actualizaciones de la interfaz de programación de aplicaciones requieren registros de contenido auditables, retención basada en políticas y una gobernanza más estricta sobre los documentos vinculados a la actividad financiera de los clientes. La autoridad tributaria de Argentina también emitió la Resolución General RG 5824/2026 en julio de 2026, poniendo fin a las excepciones restantes a la facturación electrónica obligatoria. Brasil y la Unión Europea también anunciaron decisiones mutuas de adecuación de datos en enero de 2026, reduciendo la fricción para los flujos de datos transfronterizos entre las dos jurisdicciones. En conjunto, estas normas están convirtiendo el cumplimiento en un desencadenante directo del gasto en ECM en lugar de una solicitud de función secundaria.[4]LLB Solutions, "Argentina 2026: End of E-Invoicing Exceptions Under RG 5824/2026," LLB Solutions, llbsolutions.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Residencia de Datos y Transferencia Transfronteriza | -1.5% | Brasil, Argentina, Chile (alcance regulatorio nacional) | Corto plazo (≤ 2 años) |

| Complejidad de la Migración de Repositorios Heredados tras Fusiones y Consolidación de Sistemas | -1.2% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad y Privacidad en Almacenes de Contenido Alojados en la Nube | -0.8% | A nivel regional | Mediano plazo (2-4 años) |

| Costos de Integración de Interfaces de Programación de Aplicaciones y Dependencia del Proveedor en Ecosistemas de Contenido con Múltiples Aplicaciones | -0.5% | Brasil, Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Residencia de Datos y Transferencia Transfronteriza

Las normas de ubicación de datos continúan ralentizando las implementaciones en múltiples países en el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur. La Autoridad Nacional de Protección de Datos de Brasil emitió el Reglamento de Transferencia Internacional de Datos en agosto de 2024 y exigió Cláusulas Contractuales Estándar para las transferencias a jurisdicciones sin reconocimiento de adecuación. Esto significa que las arquitecturas de contenido deben tener en cuenta dónde se almacenan, procesan, respaldan y comparten los datos personales. La decisión de adecuación entre la Unión Europea y Brasil de enero de 2026 facilitó un corredor importante, pero no eliminó la necesidad de un diseño cuidadoso en el resto de la región. Para los compradores multinacionales, eso extiende la revisión legal, complica las opciones de alojamiento y ralentiza los calendarios de implementación más amplios. Los proveedores con controles de localización más claros y plantillas de políticas más sólidas están mejor posicionados para reducir esta fricción.

Complejidad de la Migración de Repositorios Heredados tras Fusiones y Consolidación de Sistemas

La migración de repositorios heredados sigue siendo un freno práctico para el nuevo gasto en el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur. Muchas grandes instituciones aún operan entornos de contenido paralelos construidos en diferentes períodos, bajo diferentes reglas de metadatos y en plataformas incompatibles. Cuando esos repositorios se consolidan tras fusiones o revisiones de infraestructura, los equipos a menudo encuentran índices incompletos, estructuras de archivos inconsistentes y formatos obsoletos que requieren trabajo manual antes de que pueda proceder la migración. Ese esfuerzo adicional estira los presupuestos y retrasa los planes de modernización más amplios que de otro modo se expandirían hacia casos de uso de flujos de trabajo e inteligencia artificial. Los bancos más pequeños, las cooperativas y las organizaciones regionales están particularmente expuestos porque a menudo carecen del personal y la financiación necesarios para mantener las operaciones en curso mientras ejecutan programas de migración complejos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Gestión de Documentos Ancla una Combinación de Soluciones en Transformación

La Gestión de Documentos representó el 30,12% del mercado de Gestión de Contenido Empresarial (ECM) de América del Sur en 2025, convirtiéndola en el bloque de soluciones más grande, ya que la captura, la indexación, el control de acceso y la retención siguen siendo los requisitos fundamentales para la mayoría de los proyectos por primera vez. Esta posición refleja el hecho de que muchas empresas aún comienzan centralizando archivos antes de intentar un rediseño de procesos más amplio. La Gestión de Registros continúa atrayendo una demanda constante en entornos regulados donde los períodos de retención, las retenciones legales y la recuperación de auditorías son obligatorios. La Gestión de Casos y la Gestión de Contenido Web también siguen siendo relevantes cuando los registros de interacción con el cliente y la publicación digital deben controlarse dentro de reglas de gobernanza formales.

La Gestión de Flujos de Trabajo y Procesos de Negocio es el tipo de solución de más rápido crecimiento, con una CAGR del 13,48% hasta 2031, lo que indica que los compradores quieren cada vez más que los sistemas de contenido muevan el trabajo en lugar de simplemente almacenar documentos. El enrutamiento de facturas, la gestión de reclamaciones, la aprobación de contratos y el manejo de solicitudes de servicio se están convirtiendo en desencadenantes de compra más importantes porque producen ganancias de eficiencia visibles sin requerir un reemplazo completo del sistema central. La Gestión de Activos Digitales está ganando más espacio en los sectores orientados al cliente donde la coherencia de marca y el control de medios importan, aunque sigue siendo más pequeña que las funciones centradas en documentos principales. La categoría de Otras Soluciones, que incluye el archivado de correo electrónico, la gestión de firmas electrónicas y el almacenamiento de cumplimiento, también se está ampliando a medida que la definición de registros digitales se expande en los marcos de cumplimiento de América del Sur.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: Impulso de la Nube Sostenido en Todos los Niveles de Implementación

La nube mantuvo el 48,53% de la participación del mercado de Gestión de Contenido Empresarial (ECM) de América del Sur en 2025 y se proyecta que avance a una CAGR del 14,21% hasta 2031, convirtiéndola tanto en el modelo de implementación líder como en el de más rápido crecimiento. Esa combinación señala una demanda estructural en lugar de un pico a corto plazo. Los compradores están utilizando sistemas en la nube para acelerar la implementación, reducir los costos de infraestructura y habilitar el acceso remoto en fuerzas de trabajo distribuidas. El patrón es especialmente fuerte donde las organizaciones prefieren la implementación incremental sobre grandes compromisos iniciales de software y hardware.

Las implementaciones en las instalaciones aún conservan una base importante en entornos gubernamentales y de BFSI donde el control de datos, los contratos existentes y las dependencias de sistemas heredados siguen siendo sólidos. Los modelos híbridos se están expandiendo porque permiten a las organizaciones ejecutar cargas de trabajo activas en la nube mientras retienen archivos seleccionados o registros sensibles en sistemas internos. Este modelo se alinea bien con las preocupaciones de residencia de datos de la región y con el ritmo desigual de modernización digital en diferentes unidades de negocio. La asociación de Hyland con Microsoft Azure en junio de 2026 refleja esta dirección porque los proveedores ahora están empaquetando ECM en torno a la flexibilidad de infraestructura y el control de ubicación tanto como en torno a las características del usuario.

Por Tamaño de Empresa: Las Grandes Empresas Anclan el Gasto Mientras las Pymes Aceleran la Adopción

Las grandes empresas representaron el 61,74% de los ingresos en 2025 en el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur, lo que refleja la concentración histórica de los presupuestos de ECM entre las instituciones con grandes obligaciones de cumplimiento, complejos patrimonios de procesos y equipos de tecnología de la información más grandes. Estas organizaciones generalmente gestionan múltiples repositorios en múltiples departamentos y necesitan gobernanza común, búsqueda unificada y control de registros a nivel empresarial. Su gasto también incluye el trabajo de integración y gestión del cambio que las empresas más pequeñas a menudo retrasan. Como resultado, las cuentas grandes siguen anclando los ingresos totales incluso a medida que la adopción se amplía.

Las pymes son el segmento de más rápido crecimiento, con una CAGR del 13,69% hasta 2031, y ese crecimiento está vinculado a los precios por suscripción, las implementaciones por fases y las menores barreras de entrada para la entrega en la nube. Los compradores más pequeños ahora pueden comenzar con un caso de uso de gestión de documentos limitado y agregar herramientas de flujo de trabajo o inteligencia artificial más adelante a medida que el uso se expande. Este enfoque por etapas se adapta a las empresas que necesitan mejoras operativas pero no pueden respaldar un gran proyecto de implementación único. También amplía el mercado direccionable para los proveedores que pueden ofrecer una implementación sencilla, interfaces en idioma local y soporte de incorporación liderado por socios.

Por Industria de Usuario Final: El Sector BFSI Lidera la Participación mientras la Atención Médica Registra la Mayor Tasa de Crecimiento

El sector BFSI mantuvo el 24,18% de la participación del mercado de Gestión de Contenido Empresarial (ECM) de América del Sur en 2025, convirtiéndolo en el grupo de usuarios finales más grande porque las empresas financieras gestionan grandes volúmenes de registros auditables de clientes, préstamos, transacciones y cumplimiento. La carga de contenido del sector es continua y altamente regulada, lo que hace que el gasto en ECM sea menos discrecional que en muchas otras industrias. El marco de Finanzas Abiertas de Brasil añade otra capa de necesidad de gobernanza porque las instituciones deben preservar los registros de consentimiento, los historiales de versiones y las interacciones digitales trazables. Los seguros siguen siendo un segmento importante dentro del BFSI porque el rendimiento de documentos, la gestión de reclamaciones y la administración de pólizas crean casos de uso claros para el flujo de trabajo y el procesamiento inteligente de documentos.

La atención médica es el sector vertical de más rápido crecimiento con una CAGR del 13,82% hasta 2031, respaldada por movimientos nacionales hacia registros digitales e intercambio interoperable. Colombia hizo obligatorio a nivel nacional el intercambio de registros de salud digitales basados en HL7 FHIR R4 para los proveedores registrados a partir del 15 de abril de 2026, lo que amplió la demanda impulsada por el cumplimiento de plataformas de contenido. La Encuesta de Tecnologías de la Información y la Comunicación en Salud 2025 de Brasil encontró que el 44% de los establecimientos de salud estaban integrados en la Red Nacional de Datos de Salud, lo que significa que una gran parte de la base de atención médica aún tiene margen para digitalizar y formalizar la gobernanza de contenido. La manufactura, el gobierno, el comercio minorista, las tecnologías de la información y las telecomunicaciones, la educación, los medios de comunicación y las empresas de servicios públicos siguen siendo áreas de adopción activa, pero están progresando a diferentes velocidades según la urgencia de sus necesidades de control de documentos y regulación.

Análisis Geográfico

Brasil representó el 60,24% del mercado de Gestión de Contenido Empresarial (ECM) de América del Sur en 2025, convirtiéndolo en el mayor contribuyente nacional por un amplio margen. El país se beneficia de la base de software empresarial más profunda de la región, un gran sector de servicios financieros y una digitalización regulatoria más avanzada que la mayoría de los mercados vecinos. El Banco Central de Brasil continúa dando forma a este entorno a través de los requisitos de Finanzas Abiertas que dependen de registros digitales bien gobernados y registros de contenido auditables. La decisión mutua de adecuación de datos entre Brasil y la Unión Europea de enero de 2026 también redujo la complejidad para las operaciones de contenido transfronterizas que involucran a esas dos jurisdicciones. Brasil también tiene un segundo canal de crecimiento en la atención médica, donde solo el 44% de los establecimientos estaban conectados a la red nacional de datos de salud RNDS en la encuesta de 2025, dejando una gran base que aún avanza hacia una gestión de registros digitales más formal.

Argentina es el país de más rápido crecimiento en el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur, con una CAGR del 14,43% hasta 2031. El país está avanzando más rápido porque las normas de presentación digital pública y las medidas de digitalización fiscal están incorporando a más organizaciones en flujos de trabajo de documentos estructurados. La Resolución General 7/2026 exigió que las presentaciones corporativas bajo la jurisdicción de la Inspección General de Justicia se realizaran a través de la plataforma digital SODA a partir del 1 de julio de 2026. La puntuación del Índice de Gobierno Digital de Argentina se situó en 0,5 frente a un promedio de la Organización para la Cooperación y el Desarrollo Económicos de 0,7 en el índice de referencia de 2025, lo que sugiere que aún hay un margen significativo para la expansión de los procesos digitales en el sector público.

Colombia, Perú y el resto de América del Sur representan grupos de ingresos más pequeños, pero están añadiendo nuevos desencadenantes de cumplimiento que respaldan una expansión constante. Colombia hizo obligatoria a nivel nacional la interoperabilidad de registros de salud basada en HL7 FHIR R4 en abril de 2026, lo que creó un requisito directo para sistemas que puedan almacenar, enrutar y gobernar el contenido clínico. Perú aprobó la Estrategia Nacional de Gobernanza de Datos 2026-2030 en febrero de 2026 y formalizó la interoperabilidad de datos como una prioridad de política para los sistemas gubernamentales. Perú también reportó más de 6.000 servicios públicos digitalizados para junio de 2026, lo que muestra que el canal regional se está ampliando más allá de los dos mercados más grandes.

Panorama Competitivo

El Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur sigue estando moderadamente consolidado en la cima, pero no está bloqueado en una estructura de un solo proveedor. Los actores globales establecidos como OpenText, IBM, Microsoft, SAP, Oracle e Hyland continúan manteniendo una ventaja en las grandes cuentas porque aportan escala, redes de socios y una mejor integración con los patrimonios de software empresarial más amplios. Su posición es más sólida donde los compradores quieren estabilidad del proveedor a largo plazo, soporte multilingüe y características de gobernanza establecidas. Aun así, los integradores regionales y los proveedores especializados siguen desempeñando un papel importante porque la calidad de la implementación y la adaptación al cumplimiento local a menudo determinan la decisión de compra final. Esto deja al mercado lo suficientemente competitivo para nuevas victorias, especialmente en proyectos donde las plantillas de la industria y la profundidad del servicio importan más que el tamaño de la marca por sí solo.

OpenText fortaleció su posición en noviembre de 2025 cuando sus soluciones Core Content Management para SAP recibieron la certificación para SAP S/4HANA Cloud Public Edition, lo que respalda a las cuentas que ya están estandarizando en torno a los entornos SAP. La asociación de Hyland con Microsoft Azure en junio de 2026 ejemplifica un segundo patrón estratégico: los proveedores están aprovechando la alineación con hiperescaladores para ampliar su alcance, mejorar la flexibilidad de infraestructura y expandir las opciones de residencia de datos. La implementación de IBM para MDS Brasil en febrero de 2026 también muestra que los proveedores están compitiendo a través de casos de uso visibles en sectores regulados, no solo a través de mensajes de producto. Laserfiche y M-Files también están reforzando su posicionamiento a través de mensajes de liderazgo en gestión de documentos y capacidades más sólidas de inteligencia artificial e integración con Microsoft.

Sigue existiendo una apertura clara en paquetes específicos por sector que abordan el cumplimiento regional sin una personalización exhaustiva. Los proveedores que pueden empaquetar flujos de trabajo de Finanzas Abiertas para Brasil, gobernanza de registros de salud para Colombia o controles de presentación digital para Argentina probablemente avanzarán más rápido en nuevas cuentas. Las taxonomías de contenido con reconocimiento de idioma y una sólida ejecución de socios locales pueden importar tanto como la amplitud de la plataforma central en este mercado. Por eso el Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur todavía deja espacio para los competidores emergentes aunque un puñado de marcas globales dominen la conversación de las grandes empresas.

Líderes de la Industria de Gestión de Contenido Empresarial (ECM) de América del Sur

OpenText Corporation

Hyland Software, Inc.

Box, Inc.

Microsoft Corporation

Laserfiche, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: La Inspección General de Justicia de Argentina publicó la Resolución General 7/2026 el 1 de julio de 2026, estableciendo el sistema de documentación en línea "SODA" que exige a todas las entidades corporativas bajo la jurisdicción de la Inspección General de Justicia presentar y gestionar la documentación de forma digital. El mandato amplía directamente el mercado direccionable de ECM impulsado por el cumplimiento en el sector privado de Argentina, que ahora debe alinear los flujos de trabajo de presentación con la nueva plataforma digital.

- Julio de 2026: La autoridad tributaria de Argentina (ARCA) implementó la Resolución General RG 5824/2026, vigente desde el 1 de julio de 2026, eliminando todas las excepciones restantes a la facturación electrónica obligatoria para las categorías de contribuyentes previamente exentas. La medida cierra las últimas brechas en el ecosistema de documentos fiscales digitales de Argentina, impulsando la adquisición de soluciones integradas de ECM y flujos de trabajo de facturación electrónica.

- Junio de 2026: Hyland anunció una asociación estratégica con Microsoft para llevar su Content Innovation Cloud a Microsoft Azure, ofreciendo a los clientes empresariales opciones de residencia de datos y alcance geográfico en regiones de nube, incluida América del Sur. La asociación refuerza la posición de Hyland como proveedor de ECM en múltiples nubes que amplía su presencia en mercados emergentes a través de alianzas de infraestructura con hiperescaladores.

- Mayo de 2026: Laserfiche fue reconocida como Líder en el Cuadrante Mágico de Gartner 2026 para Gestión de Documentos, con su hoja de ruta que incluye funcionalidad ampliada de agentes de inteligencia artificial, específicamente flujos de trabajo agénticos y agentes de monitoreo en segundo plano, dirigidos a industrias altamente reguladas. Laserfiche tiene presencia activa de socios y revendedores en toda América del Sur a través de sus ofertas de plataforma en portugués y español.

Alcance del Informe del Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur

El mercado de gestión de contenido empresarial (ECM) de América del Sur se refiere al ecosistema de soluciones de software y servicios diseñados para capturar, gestionar, almacenar, preservar y entregar sistemáticamente el contenido y los documentos no estructurados y estructurados de una organización. Esto incluye tecnologías como la gestión de documentos, la gestión de registros, el flujo de trabajo, la gestión de procesos de negocio, la gestión de casos, la gestión de activos digitales y la gestión de contenido web. Implementadas en las instalaciones, en la nube o en modelos híbridos, estas soluciones atienden a organizaciones de todos los tamaños en diversas industrias de la región, incluidas BFSI, gobierno, atención médica, manufactura y comercio minorista. Impulsadas por la rápida transformación digital, el aumento de los volúmenes de datos y los estrictos requisitos de cumplimiento normativo en toda la región de Asia-Pacífico, las soluciones de ECM permiten a las empresas optimizar las operaciones, mejorar la colaboración, garantizar la seguridad de los datos y reducir la dependencia de los procesos manuales basados en papel, mejorando así la productividad general y la toma de decisiones.

El Informe del Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur está Segmentado por Tipo de Solución (Gestión de Documentos, Gestión de Registros, Gestión de Flujos de Trabajo y Procesos de Negocio, Gestión de Casos, Gestión de Activos Digitales, Gestión de Contenido Web y Otras Soluciones), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Empresa (Pequeñas y Medianas Empresas (Pymes) y Grandes Empresas), Industria de Usuario Final (BFSI, Gobierno y Sector Público, Atención Médica, Tecnologías de la Información y Telecomunicaciones, Manufactura, Comercio Minorista, Medios de Comunicación y Entretenimiento, Educación, Energía y Servicios Públicos y Otras Industrias de Usuario Final) y Geografía (Brasil, Argentina, Perú, Chile, Colombia, Ecuador, Venezuela y Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Documentos |

| Gestión de Registros |

| Gestión de Flujos de Trabajo y Procesos de Negocio |

| Gestión de Casos |

| Gestión de Activos Digitales |

| Gestión de Contenido Web |

| Otras Soluciones |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| BFSI |

| Gobierno y Sector Público |

| Atención Médica |

| Tecnologías de la Información y Telecomunicaciones |

| Manufactura |

| Comercio Minorista |

| Medios de Comunicación y Entretenimiento |

| Educación |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Brasil |

| Argentina |

| Perú |

| Chile |

| Colombia |

| Ecuador |

| Venezuela |

| Resto de América del Sur |

| Por Tipo de Solución | Gestión de Documentos |

| Gestión de Registros | |

| Gestión de Flujos de Trabajo y Procesos de Negocio | |

| Gestión de Casos | |

| Gestión de Activos Digitales | |

| Gestión de Contenido Web | |

| Otras Soluciones | |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas | |

| Por Industria de Usuario Final | BFSI |

| Gobierno y Sector Público | |

| Atención Médica | |

| Tecnologías de la Información y Telecomunicaciones | |

| Manufactura | |

| Comercio Minorista | |

| Medios de Comunicación y Entretenimiento | |

| Educación | |

| Energía y Servicios Públicos | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Brasil |

| Argentina | |

| Perú | |

| Chile | |

| Colombia | |

| Ecuador | |

| Venezuela | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur?

El Mercado de Gestión de Contenido Empresarial (ECM) de América del Sur está valorado en 2 mil millones de USD en 2026 y se proyecta que alcance los 3,5 mil millones de USD en 2031 a una CAGR del 11,27%.

¿Qué país lidera la adopción de gestión de contenido empresarial en América del Sur?

Brasil lidera con el 60,24% de los ingresos regionales en 2025, respaldado por su gran base empresarial, el marco de Finanzas Abiertas y el canal más amplio de digitalización de la atención médica.

¿Qué modelo de implementación está creciendo más rápido en la región?

La nube es tanto el modelo de implementación más grande como el de más rápido crecimiento, con una participación del 48,53% en 2025 y avanzando a una CAGR del 14,21% hasta 2031.

¿Por qué el sector BFSI es el grupo de usuarios finales más grande para las soluciones de ECM?

El sector BFSI lideró con el 24,18% de los ingresos en 2025 porque los bancos y las aseguradoras gestionan grandes volúmenes de registros auditables, documentos de clientes y archivos de cumplimiento.

¿Qué sector vertical de usuarios finales se está expandiendo más rápidamente?

La atención médica es el sector vertical de más rápido crecimiento con una CAGR del 13,82% hasta 2031, respaldada por mandatos de registros de salud digitales y requisitos de interoperabilidad más amplios.

¿Qué está impulsando el nuevo interés de compra entre las empresas más pequeñas?

Las pymes están creciendo a una CAGR del 13,69% porque los precios por suscripción, la entrega en la nube y los modelos de implementación por fases están reduciendo la barrera de entrada para la adopción de ECM.

Última actualización de la página el: