Tamaño y Participación del Mercado de Lugar de Trabajo Digital en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

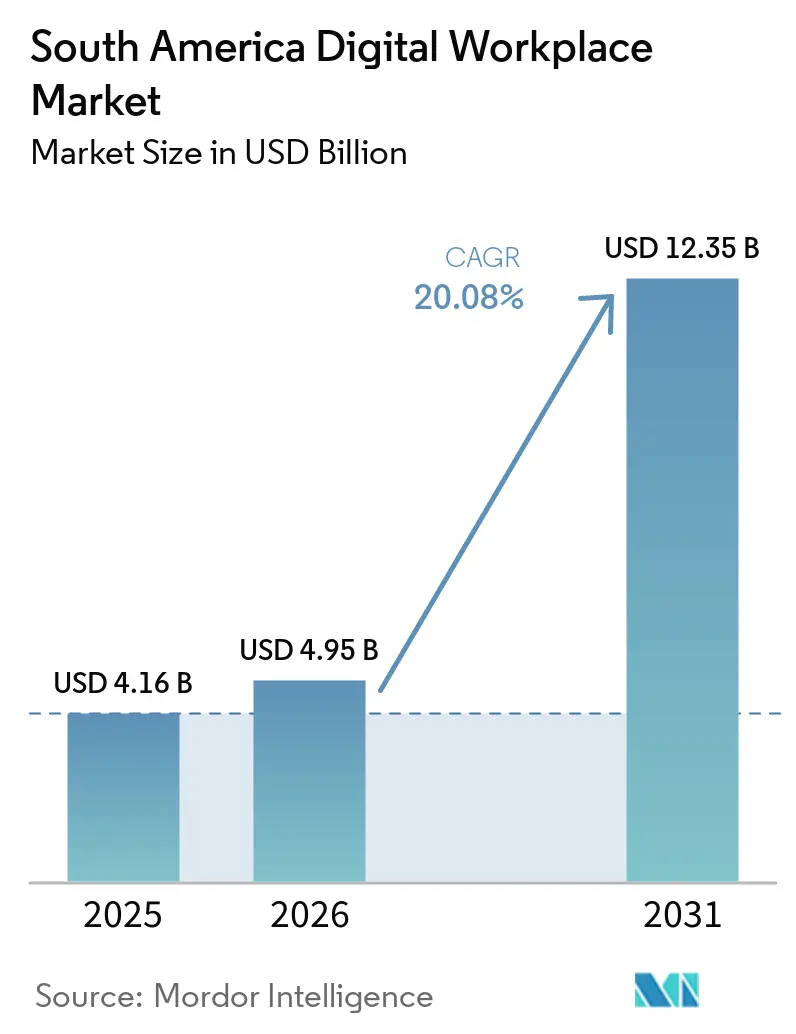

| Tamaño del mercado en el año base (2025) | 4.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lugar de Trabajo Digital en América del Sur por Mordor Intelligence

El tamaño del mercado de lugar de trabajo digital en América del Sur fue valorado en USD 4.160 millones en 2025 y se estima que crecerá desde USD 4.950 millones en 2026 hasta alcanzar USD 12.350 millones en 2031, a una CAGR del 20,08% durante el período de pronóstico (2026-2031). El mercado de lugar de trabajo digital en América del Sur se está expandiendo a medida que el trabajo híbrido permanece integrado en los modelos operativos empresariales de toda la región, lo que mantiene las herramientas de colaboración, puntos de acceso y flujo de trabajo vinculadas a presupuestos recurrentes de modernización. El mercado también se beneficia de la superposición entre los ciclos de migración a la nube y de actualización de plataformas de trabajo, ya que las empresas tratan cada vez más las herramientas de colaboración, identidad, análisis y experiencia del empleado como una pila conectada en lugar de compras separadas. La inteligencia artificial se está convirtiendo en un factor de compra práctico en lugar de una función de prueba, lo que impulsa la demanda de copilotos, controles de gobernanza y orquestación de flujos de trabajo dentro de las suites de lugar de trabajo. Las construcciones de infraestructura de nube local en las grandes economías sudamericanas están reduciendo las barreras anteriores relacionadas con la latencia y la residencia de datos, lo que respalda una adopción más profunda en sectores regulados. La competencia sigue siendo activa entre proveedores de software, hiperescaladores, proveedores de servicios gestionados e integradores regionales, mientras que la integración con aplicaciones heredadas, la escasez de talento y las condiciones regulatorias desiguales aún ralentizan la implementación completa en partes de la región.

Conclusiones Clave del Informe

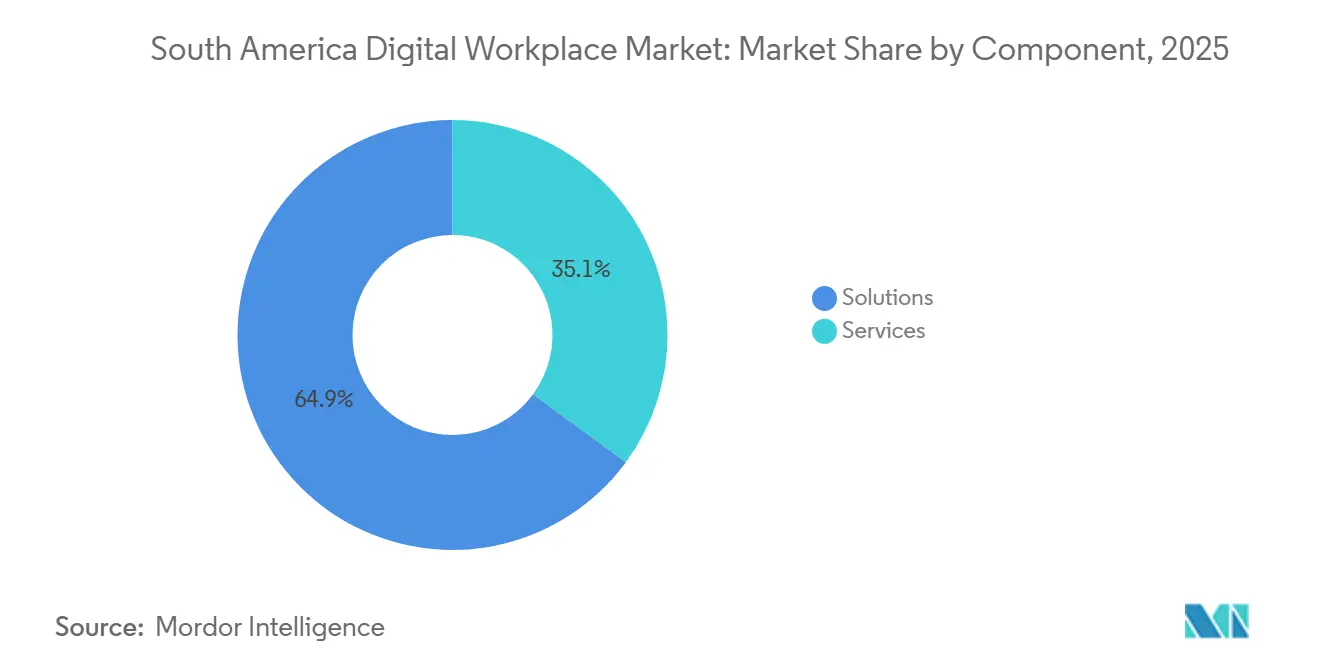

- Por componente, las soluciones representaron el 64,93% de la participación del mercado de lugar de trabajo digital en América del Sur en 2025, mientras que se proyecta que las soluciones se expandan a una CAGR del 20,48% hasta 2031.

- Por modo de implementación, la nube tuvo una participación del 58,32% en 2025, y se proyecta que crezca a una CAGR del 20,64% hasta 2031.

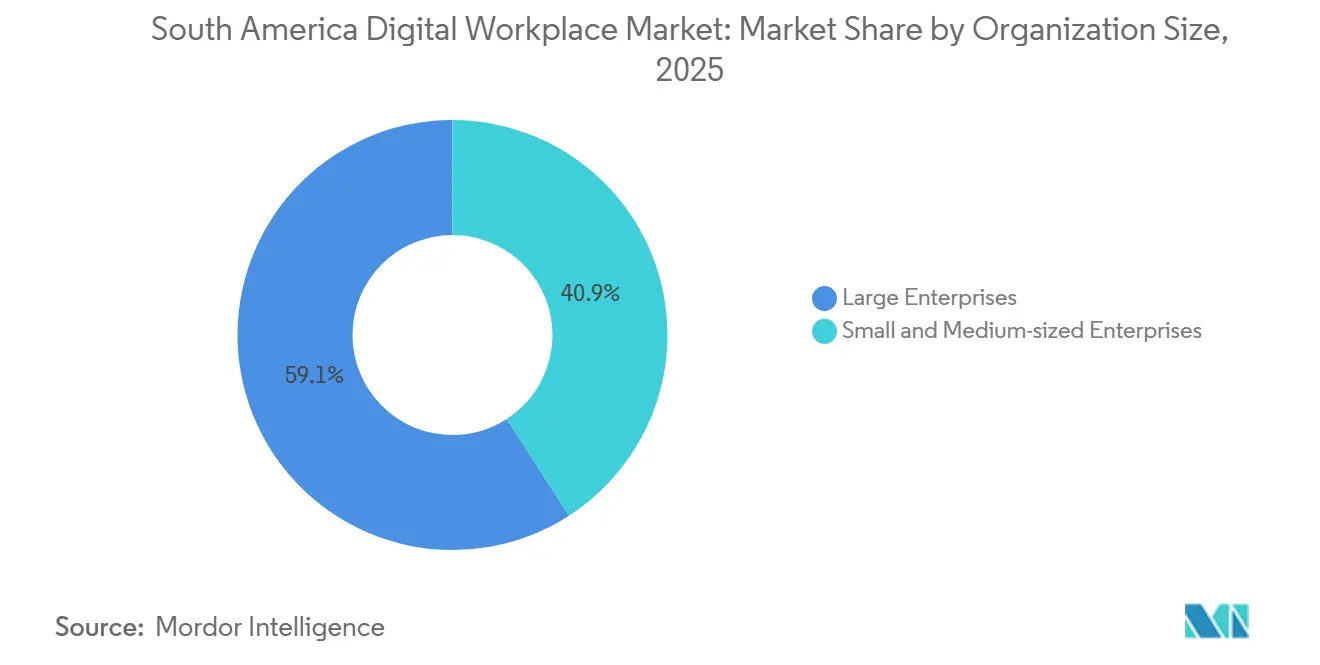

- Por tamaño de organización, las grandes empresas representaron el 59,12% de la participación de mercado en 2025, mientras que se proyecta que las pymes registren la CAGR más rápida del 20,51% hasta 2031.

- Por industria de usuario final, BFSI lideró con una participación del 22,48% en 2025, mientras que se proyecta que la salud avance a una CAGR del 22,06% hasta 2031.

- Por geografía, Brasil lideró con el 47,28% de los ingresos regionales en 2025, mientras que se proyecta que Colombia registre la CAGR más rápida del 21,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lugar de Trabajo Digital en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción del Trabajo Híbrido en las Operaciones Empresariales | +4.2% | Brasil, Argentina, Chile como principales; Colombia y el Resto de América del Sur como secundarios | Corto plazo (≤ 2 años) |

| Migración a la Nube de Pilas de Colaboración y Espacio de Trabajo Virtual | +3.9% | Brasil, Chile como principales; Colombia, Argentina como secundarios | Mediano plazo (2-4 años) |

| Experiencia del Empleado Asistida por IA y Orquestación de Flujos de Trabajo | +3.5% | Brasil como principal; Colombia, Chile como secundarios | Mediano plazo (2-4 años) |

| Priorización de la Gestión de Puntos de Acceso e Identidad con Enfoque en Seguridad | +2.8% | Brasil, Chile, Colombia como principales; todas las geografías como secundarias | Mediano plazo (2-4 años) |

| Expansión de la Externalización Gestionada del Lugar de Trabajo Digital | +1.6% | Brasil como principal; Argentina, Chile como secundarios | Mediano plazo (2-4 años) |

| Presión de Localización por Normas de Residencia y Soberanía de Datos | +1.4% | Brasil como principal; Argentina, Colombia como secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción del Trabajo Híbrido en las Operaciones Empresariales

El trabajo híbrido ha pasado de ser un arreglo temporal a un modelo operativo más estable para muchas empresas de la región, manteniendo el mercado de lugar de trabajo digital en América del Sur estrechamente vinculado a las decisiones cotidianas de flujo de trabajo en lugar de un gasto de emergencia puntual. El efecto sobre la demanda se extiende más allá del software de colaboración por sí solo, ya que los empleadores necesitan acceso seguro, dispositivos gestionados, controles de identidad, documentación de flujos de trabajo y seguimiento de políticas para el personal que se desplaza entre entornos domésticos, de sucursal y de oficina central. Este modelo operativo también subraya la importancia de las plataformas que conectan la comunicación, el acceso a archivos, las aprobaciones y el soporte básico al empleado dentro de un único sistema, lo que ayuda a explicar la continua consolidación de plataformas en el mercado de lugar de trabajo digital en América del Sur. Las normas formales de trabajo remoto e híbrido en las principales economías también están impulsando a los empleadores hacia sistemas que puedan respaldar de manera consistente registros, aprobaciones y gobernanza entre equipos. Ese requisito subraya el valor de las plataformas de lugar de trabajo integradas frente a las herramientas aisladas, especialmente cuando los empleadores deben gestionar personal distribuido, datos sensibles y tareas de cumplimiento recurrentes. Como resultado, el trabajo híbrido no solo está expandiendo el número de puestos en el mercado de lugar de trabajo digital en América del Sur, sino que también está ampliando las capacidades que los compradores esperan de cada implementación.

Migración a la Nube de Pilas de Colaboración y Espacio de Trabajo Virtual

La migración a la nube sigue siendo una fuerza de crecimiento central en el mercado de lugar de trabajo digital en América del Sur porque las plataformas de lugar de trabajo son más fáciles de escalar cuando la colaboración, el almacenamiento, la identidad y los controles de seguridad se encuentran en una infraestructura de nube compartida. Microsoft anunció una inversión de BRL 14.700 millones (USD 2.900 millones) durante 3 años en infraestructura de nube e IA en Brasil, lo que refleja una confianza a largo plazo en la demanda empresarial regional y la capacidad de servicio local.[1]Microsoft, "Microsoft anuncia una inversión de 14.700 millones de reales durante tres años en infraestructura de nube e IA," Microsoft News Center Brasil, news.microsoft.com El efecto práctico de inversiones como esta es que las empresas enfrentan menos barreras relacionadas con la latencia, la resiliencia y la localidad de datos al trasladar las funciones principales del lugar de trabajo a entornos de nube. Ese cambio importa en el mercado de lugar de trabajo digital en América del Sur porque los compradores a menudo actualizan las herramientas de colaboración, análisis, flujo de trabajo y servicio al empleado al mismo tiempo una vez que la cuestión de la infraestructura base se vuelve más fácil de resolver. La migración a la nube también respalda una participación más amplia de los proveedores, ya que las empresas pueden combinar grandes suites de plataformas con herramientas especializadas en lugar de depender de una única arquitectura local. En los próximos años, este patrón debería mantener los contratos liderados por la nube en el centro del mercado de lugar de trabajo digital en América del Sur, especialmente en países donde la infraestructura local se ha vuelto más confiable para casos de uso regulados.

Experiencia del Empleado Asistida por IA y Orquestación de Flujos de Trabajo

La inteligencia artificial está dando forma al gasto empresarial en lugar de trabajo de manera más directa, y esto se está convirtiendo en uno de los impulsores de demanda más claros en el mercado de lugar de trabajo digital en América del Sur. SAP informó en 2025 que el 55% de los responsables de decisiones de América del Sur planeaban aumentar la inversión en IA por encima de los niveles de 2024, con Brasil liderando la región con un 62%, lo que indica que los presupuestos de IA para el lugar de trabajo se están ampliando en lugar de permanecer en modo piloto. SAP también informó que el 96% de las empresas en América del Sur planeaban capacitar a toda su fuerza laboral en herramientas de adopción de IA, mientras que el 94% consideraba la competencia en IA como un criterio de contratación importante, lo que apunta a un cambio en toda la región desde la experimentación hacia el uso diario. La Linux Foundation encontró en 2025 que más de dos tercios de las organizaciones en América Latina ya reportaban ganancias de productividad gracias a la IA, con más del 40% reportando automatización de procesos y reducciones de costos, lo que refuerza el caso de negocio para las plataformas de lugar de trabajo habilitadas por IA. En el mercado de lugar de trabajo digital en América del Sur, eso significa que los compradores están más dispuestos a pagar por copilotos, capas de automatización e inteligencia de flujos de trabajo que se encuentran dentro de la pila de lugar de trabajo más amplia. También significa que los proveedores que pueden combinar la utilidad de la IA con la gobernanza, la identidad y el control de datos están mejor posicionados para ganar contratos más grandes y duraderos en el mercado de lugar de trabajo digital en América del Sur.

Priorización de la Gestión de Puntos de Acceso e Identidad con Enfoque en Seguridad

La seguridad se ha convertido en una parte integrada de las decisiones de compra de lugar de trabajo, manteniendo el mercado de lugar de trabajo digital en América del Sur vinculado a la protección de puntos de acceso y la gobernanza de identidad tanto como a las funciones de colaboración. Las empresas de la región están gestionando flotas de dispositivos más grandes, más puntos de acceso remoto y una mayor sensibilidad hacia los datos de empleados y clientes, lo que convierte el acceso seguro al lugar de trabajo en un requisito de diseño fundamental. Este cambio favorece a los proveedores que pueden combinar la visibilidad de los puntos de acceso, la gestión de identidades y las herramientas de productividad dentro de un único entorno en lugar de tratar la seguridad como un complemento separado. Microsoft informó en 2026 que TIM Brasil implementó Microsoft Defender XDR para proteger alrededor de 12.000 puntos de acceso en menos de 20 días, lo que demuestra cómo los grandes compradores están avanzando hacia modelos de seguridad de lugar de trabajo integrados y liderados por la identidad. El ejemplo importa para el mercado de lugar de trabajo digital en América del Sur porque muestra que los proyectos de modernización del lugar de trabajo ofrecen cada vez más resultados de seguridad desde el inicio, especialmente en grandes empresas con usuarios distribuidos y complejos parques de dispositivos. A medida que este patrón se extiende, el mercado de lugar de trabajo digital en América del Sur debería continuar recompensando a los proveedores que puedan combinar colaboración, control de acceso y visibilidad de amenazas dentro de un único modelo operativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración de Aplicaciones Heredadas | -2.1% | Brasil, Argentina como principales; Chile, Colombia como secundarios | Mediano plazo (2-4 años) |

| Escasez de Habilidades en Digitalización del Lugar de Trabajo y Seguridad de Puntos de Acceso | -1.8% | Brasil como principal; Colombia, Argentina, Chile como secundarios | Largo plazo (≥ 4 años) |

| Requisitos de Cumplimiento Transfronterizo Fragmentados | -1.1% | Todas las geografías de América del Sur | Largo plazo (≥ 4 años) |

| Conectividad Rural Limitada y Calidad de Red Desigual | -0.9% | Resto de América del Sur como principal; zonas rurales de Brasil y Colombia como secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración de Aplicaciones Heredadas

La integración de aplicaciones heredadas sigue siendo una de las principales restricciones del mercado de lugar de trabajo digital en América del Sur porque muchas empresas aún operan sistemas más antiguos de recursos humanos, nómina, documentos y líneas de negocio que no fueron diseñados para flujos de trabajo modernos en la nube. Incluso cuando las empresas desean implementar nuevas herramientas de colaboración, automatización o servicio al empleado, a menudo necesitan middleware, interfaces personalizadas o planes de migración por fases antes de que las nuevas plataformas puedan funcionar con los datos y flujos de aprobación existentes. Esto ralentiza la implementación, eleva los costos del proyecto y hace que los compradores sean más cautelosos ante implementaciones a gran escala, especialmente cuando los programas de lugar de trabajo tocan registros sensibles de empleados o procesos regulados. El problema es más grave en las grandes organizaciones donde varios sistemas se han superpuesto con el tiempo, lo que limita la rapidez con que el mercado de lugar de trabajo digital en América del Sur puede convertir la fuerte demanda en implementaciones completadas. También desplaza el gasto hacia compromisos de servicio más prolongados, porque los proveedores deben resolver el mapeo de datos, el control de acceso y el rediseño de procesos antes de que el cliente pueda aprovechar el valor completo de la plataforma. Como resultado, el mercado de lugar de trabajo digital en América del Sur continúa creciendo con fuerza, pero la complejidad de integración aún retrasa la velocidad de adopción y la realización de márgenes en muchos proyectos empresariales.

Escasez de Habilidades en Digitalización del Lugar de Trabajo y Seguridad de Puntos de Acceso

La escasez de talento continúa ralentizando partes del mercado de lugar de trabajo digital en América del Sur porque los entornos de lugar de trabajo avanzados necesitan especialistas en seguridad de puntos de acceso, diseño de identidades, gobernanza de IA, automatización y experiencia digital del empleado. SAP informó en 2025 que el 26% de las empresas sudamericanas consideraban la escasez de una fuerza laboral calificada en IA como una barrera significativa, confirmando que la demanda de capacidad digital está creciendo más rápido que el talento disponible.[2]SAP, "Inteligencia Artificial en el Mundo Corporativo, Informe Regional," SAP News América Latina, news.sap.com La Linux Foundation también encontró que el 84% de los empleadores planeaban mejorar las habilidades de su fuerza laboral para hacer frente a la creciente demanda de habilidades digitales, lo que muestra que las empresas están respondiendo, pero que esa respuesta aún tarda en afectar la capacidad de entrega. En términos prácticos, esto significa que las organizaciones pueden comprar nuevas plataformas antes de tener suficiente habilidad interna para configurar la gobernanza, gestionar el cambio u optimizar la automatización a escala. El resultado es una mayor dependencia del proveedor, una adopción más lenta de funciones y una brecha más amplia entre la tecnología instalada y la productividad realizada en el mercado de lugar de trabajo digital en América del Sur. Hasta que se desarrollen grupos de habilidades locales más profundos en seguridad, operaciones de IA e ingeniería de lugar de trabajo, esta restricción de talento seguirá siendo un freno significativo en el mercado de lugar de trabajo digital en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Arquitectura de Soluciones da Forma a la Consolidación de Plataformas

Las soluciones capturaron el 64,93% del mercado de lugar de trabajo digital en América del Sur en 2025, lo que indica que los compradores aún otorgan el mayor peso a las plataformas de software principales que unifican la comunicación, los archivos, los flujos de trabajo y las herramientas orientadas al empleado. Este liderazgo también refleja la forma en que los clientes empresariales ahora prefieren menos suites estratégicas en lugar de herramientas puntuales dispersas que crean inicios de sesión, soporte y cargas de gobernanza separados. En el mercado de lugar de trabajo digital en América del Sur, este patrón favorece a los proveedores que pueden combinar colaboración, productividad, análisis y automatización dentro de un único modelo comercial. SAP informó en 2025 que el 55% de los responsables de decisiones de América del Sur planeaban aumentar la inversión en IA, lo que respalda el movimiento hacia suites de soluciones más completas donde las funciones de IA están integradas en el trabajo cotidiano en lugar de venderse como productos separados.

Se proyecta que las soluciones se expandan a una CAGR del 20,48% hasta 2031, lo que mantiene esta categoría en el centro de la nueva actividad contractual en el mercado de lugar de trabajo digital en América del Sur. Los servicios siguen siendo menores en participación, pero continúan creciendo en importancia a medida que los clientes necesitan implementación, integración, gestión del cambio y soporte continuo a medida que las plataformas de lugar de trabajo se vuelven más inteligentes y conectadas. El lanzamiento en abril de 2026 por parte de Kyndryl de su Gemelo Digital del Lugar de Trabajo impulsado por IA muestra cómo las empresas orientadas a servicios están yendo más allá de la entrega basada en mano de obra para ofrecer monitoreo, predicción y mejora operativa del lugar de trabajo como parte del modelo de plataforma más amplio. Ese cambio sugiere que la industria del lugar de trabajo digital ya no se divide claramente entre software y servicios, ya que los grandes contratos dependen cada vez más de ambos. Con el tiempo, los proveedores más fuertes en el mercado de lugar de trabajo digital en América del Sur serán probablemente aquellos que puedan combinar profundidad de software con entrega, gobernanza y soporte operativo creíbles en todo el entorno del lugar de trabajo.

Por Modo de Implementación: El Impulso Nativo de la Nube se Acelera en Todos los Niveles Empresariales

La nube tuvo el 58,32% de la participación del mercado de lugar de trabajo digital en América del Sur en 2025, y la nube también es el modo de implementación de más rápido crecimiento con una CAGR del 20,64% hasta 2031. Este liderazgo refleja un claro cambio regional hacia plataformas que pueden escalar más fácilmente entre equipos distribuidos, usuarios móviles y crecientes necesidades de datos sin la mayor carga de mantenimiento de los entornos completamente locales. El mercado de lugar de trabajo digital en América del Sur para la implementación en la nube continúa beneficiándose de una infraestructura local más sólida, ya que los compradores están más dispuestos a colocar funciones sensibles de colaboración y flujo de trabajo en plataformas de nube cuando las preocupaciones de latencia y localidad son más fáciles de gestionar. La inversión de Microsoft de BRL 14.700 millones (USD 2.900 millones) en Brasil respalda ese cambio al fortalecer el entorno subyacente para la adopción empresarial de nube e IA.

La implementación híbrida aún ocupa un lugar importante en el mercado de lugar de trabajo digital en América del Sur porque algunas empresas necesitan una ruta gradual que mantenga cargas de trabajo seleccionadas más cerca de los sistemas internos o controles de datos sensibles. Esto es especialmente relevante donde las organizaciones ejecutan aplicaciones más antiguas que no pueden moverse rápidamente, o donde las normas sectoriales y la política interna aún favorecen una arquitectura mixta durante la transición. La implementación local está perdiendo peso relativo, pero sigue presente en partes del gobierno, operaciones críticas y organizaciones que aún están en las primeras etapas de modernización digital. El papel de Colombia como sede del 12,8% de las empresas digitales de la región también respalda la demanda orientada a la nube, porque muchas empresas nativas digitales adoptan herramientas modernas de colaboración y seguridad antes y con menos fricción heredada que las empresas más antiguas. El resultado es que la nube sigue siendo el principal motor de crecimiento en el mercado de lugar de trabajo digital en América del Sur, mientras que el híbrido sirve como puente práctico para los clientes que se modernizan por etapas en lugar de en un solo paso.

Por Tamaño de Organización: Las Grandes Empresas Anclan, las Pymes Aceleran

Las grandes empresas capturaron el 59,12% del mercado en 2025, lo que refleja sus mayores presupuestos, necesidades de cumplimiento más amplias y programas de transformación más complejos. En el mercado de lugar de trabajo digital en América del Sur, estas organizaciones a menudo necesitan una pila conectada que pueda soportar muchas ubicaciones, grupos de usuarios variados y una gobernanza más estricta en torno a la identidad, el manejo de datos y el control de acceso. Esto mantiene a las grandes empresas estrechamente vinculadas a implementaciones de múltiples proveedores, soporte gestionado y programas de cambio estructurados que las empresas más pequeñas no siempre requieren a la misma escala. El caso de Microsoft en 2026 con TIM Brasil, donde alrededor de 12.000 puntos de acceso fueron asegurados en menos de 20 días, ilustra cómo las grandes organizaciones regionales utilizan plataformas integradas de lugar de trabajo y seguridad para manejar la escala y la complejidad operativa.

Se proyecta que las pymes crezcan a una CAGR del 20,51% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento en el mercado de lugar de trabajo digital en América del Sur. Su crecimiento está respaldado por una menor carga heredada, ciclos de decisión más rápidos y una mayor disposición a adoptar herramientas estandarizadas basadas en la nube sin grandes programas de migración. La Linux Foundation encontró que el 95% de las medianas empresas que adoptaban IA ya reportaban un retorno de inversión positivo o alcanzaban el punto de equilibrio, lo que sugiere que las empresas más pequeñas y medianas pueden justificar el gasto en tecnología de lugar de trabajo con una recuperación más rápida de lo que muchas organizaciones más grandes esperan. La concentración de empresas digitales en Colombia también importa aquí, porque una base más amplia de empresas nativas en tecnología crea una demanda temprana más fuerte de herramientas de lugar de trabajo escalables diseñadas para equipos orientados al crecimiento. Como resultado, el mercado de lugar de trabajo digital en América del Sur sigue anclado por contratos de grandes empresas, pero la próxima capa de aceleración proviene de las pymes que pueden adoptar pilas de lugar de trabajo modernas con menos retrasos estructurales.

Por Industria de Usuario Final: BFSI Lidera, la Salud Genera Demanda Estructural

BFSI tuvo la mayor participación de la industria de usuario final con el 22,48% de los ingresos regionales en 2025, lo que subraya el papel del sector como el principal adoptante de sistemas de lugar de trabajo seguros, gobernados y siempre disponibles. El liderazgo del sector en el mercado de lugar de trabajo digital en América del Sur refleja la necesidad de apoyar al personal distribuido, la información sensible de los clientes, las aprobaciones internas y el acceso altamente controlado a datos y flujos de trabajo. Los bancos e instituciones financieras también tienden a adoptar modelos integrados de identidad, comunicación y seguridad antes que muchas otras industrias porque la continuidad del negocio y la confianza son esenciales para sus operaciones diarias. Esto mantiene la demanda de BFSI amplia, porque el gasto rara vez se limita solo a las herramientas de colaboración y generalmente se extiende al control de acceso, la gestión de dispositivos, la automatización de flujos de trabajo y el soporte de conocimiento interno.

Se proyecta que la salud se expanda a una CAGR del 22,06% hasta 2031, convirtiéndola en el segmento vertical de más rápido crecimiento en el mercado de lugar de trabajo digital en América del Sur. El mercado de lugar de trabajo digital en América del Sur en el sector salud está creciendo a medida que los programas de interoperabilidad y salud digital están obligando a los proveedores e instituciones públicas a modernizar la forma en que el personal accede, comparte y gobierna la información clínica. HL7 International informó en junio de 2026 que el marco nacional HL7 FHIR Release 4 de Colombia está diseñado para procesar aproximadamente 400 millones de documentos de datos clínicos por año en miles de proveedores que atienden a más de 53 millones de pacientes, creando una demanda directa de entornos de lugar de trabajo seguros y gestionados por identidad. El Banco Interamericano de Desarrollo también aprobó USD 85 millones para apoyar la transformación de la salud digital en la provincia de Mendoza, Argentina, como primer tramo de un programa de línea de crédito condicional de USD 700 millones, lo que subraya que el financiamiento público está expandiendo la base de modernización de la salud regional. En conjunto, estos desarrollos respaldan una cartera de proyectos de salud más sólida y duradera dentro del mercado de lugar de trabajo digital en América del Sur de lo que era visible hace solo unos años.

Análisis Geográfico

Brasil representó el 47,28% de los ingresos regionales en 2025, convirtiéndolo en el país más grande del mercado de lugar de trabajo digital en América del Sur. Su liderazgo refleja la escala de su base empresarial, la profundidad de la actividad de los proveedores y el hecho de que muchas decisiones de lugar de trabajo, nube e IA en la región se prueban primero en Brasil antes de extenderse a otros lugares. El compromiso de Microsoft de BRL 14.700 millones (USD 2.900 millones) en infraestructura de nube e IA en Brasil respalda este liderazgo al mejorar la base local para implementaciones de lugar de trabajo a escala empresarial. El informe regional de IA de SAP de 2025 también mostró a Brasil liderando la región, con el 62% de los responsables de decisiones planeando aumentar la inversión en IA, lo que se alinea con el papel del país como el principal centro de comercialización de plataformas de lugar de trabajo habilitadas por IA. Debido a esa combinación de escala, actividad de plataformas e infraestructura local, Brasil sigue siendo el ancla principal del mercado de lugar de trabajo digital en América del Sur.

Colombia es la geografía de más rápido crecimiento, con una CAGR del 21,11% hasta 2031, y este crecimiento está respaldado tanto por la formación de negocios digitales como por las necesidades de modernización específicas del sector. El Departamento de Comercio de los Estados Unidos declaró que Colombia alberga el 12,8% de las empresas digitales de la región, lo que indica una sólida base de empresas orientadas a la tecnología que están más abiertas a entornos modernos de nube y colaboración.[3]Departamento de Comercio de los Estados Unidos, "Colombia, Economía Digital," Administración de Comercio Internacional, trade.gov El marco de interoperabilidad HL7 FHIR de Colombia de junio de 2026 añade una importante dimensión pública y de salud a esa trayectoria de crecimiento, ya que requiere el manejo seguro y coordinado de flujos de datos clínicos muy grandes en todo el sistema. Chile tiene una participación menor, pero sigue siendo estratégicamente importante en el mercado de lugar de trabajo digital en América del Sur porque los compradores empresariales continúan avanzando hacia la modernización del lugar de trabajo gobernada y lista para la seguridad, como lo demuestra la finalización por parte de Kyndryl de la modernización empresarial de Microsoft 365 de CMPC en junio de 2026.

Argentina sigue siendo parte del mercado de lugar de trabajo digital en América del Sur, con un patrón de demanda más selectivo, donde las necesidades de cumplimiento y la modernización dirigida persisten incluso cuando las condiciones económicas más amplias son menos favorables. El apoyo del Banco Interamericano de Desarrollo para la transformación de la salud digital en Mendoza muestra que los programas digitales públicos aún pueden crear una demanda significativa de tecnología de lugar de trabajo en el país. El resto de América del Sur continúa representando una oportunidad más pequeña y en etapa más temprana, con la adopción más concentrada en empresas urbanas, instituciones reguladas y subsidiarias de grupos regionales más grandes. Esto significa que el mercado de lugar de trabajo digital en América del Sur sigue siendo desigual por geografía, con Brasil y Colombia marcando el ritmo, Chile añadiendo proyectos empresariales estratégicos y otros países construyendo demanda a través de programas de modernización más limitados pero aún importantes.

Panorama Competitivo

El mercado de lugar de trabajo digital en América del Sur está moderadamente fragmentado, con competencia distribuida entre plataformas de productividad globales, proveedores de infraestructura de nube, especialistas en ciberseguridad, empresas de servicios gestionados e integradores regionales. Ningún perfil de proveedor único define el mercado, porque los clientes a menudo compran una combinación de software, infraestructura, soporte y gobernanza de múltiples proveedores a medida que los entornos de lugar de trabajo se vuelven más amplios y conectados. Microsoft sigue siendo influyente porque combina software de productividad, infraestructura de nube, herramientas de seguridad e inversiones en IA de una manera que se alinea con los grandes programas de transformación empresarial en la región. SAP también ocupa una posición significativa en el mercado de lugar de trabajo digital en América del Sur, donde la habilitación de la fuerza laboral, la planificación de la adopción de IA y las plataformas de negocio integradas se superponen, especialmente a medida que las empresas preparan a sus empleados para usar la IA de manera más amplia. Kyndryl está fortaleciendo su posición al vincular las operaciones del lugar de trabajo con la modernización gestionada y la mejora del servicio habilitada por IA, en lugar de competir únicamente en modelos de implementación intensivos en mano de obra.[4]Kyndryl, "Kyndryl lanza el Gemelo Digital del Lugar de Trabajo impulsado por IA," Kyndryl News, kyndryl.com

Los movimientos estratégicos en 2026 muestran que la competencia en el mercado de lugar de trabajo digital en América del Sur está cambiando hacia capacidades agrupadas y resultados prácticos. La inversión en infraestructura de Microsoft en Brasil señala un compromiso a largo plazo con la demanda regional de nube e IA, respaldando su ecosistema de lugar de trabajo más amplio y la actividad de socios. El lanzamiento por parte de Kyndryl de un Gemelo Digital del Lugar de Trabajo impulsado por IA en abril de 2026 muestra cómo los proveedores están tratando de diferenciarse a través de operaciones predictivas y gestión del rendimiento del lugar de trabajo, no solo a través de servicios de implementación. La finalización por parte de Kyndryl en junio de 2026 de la modernización empresarial de Microsoft 365 de CMPC en Chile también mostró que los grandes clientes regionales están comprando proyectos integrados que combinan seguridad, cumplimiento, gestión de identidades, automatización y colaboración en un único programa. Estos ejemplos sugieren que el mercado de lugar de trabajo digital en América del Sur se está volviendo más orientado a soluciones, incluso cuando los servicios aún juegan un papel importante en la entrega.

La próxima fase de competencia en el mercado de lugar de trabajo digital en América del Sur probablemente se centrará en quién puede conectar la utilidad de la IA con una implementación segura, una adopción más fluida y un control de flujo de trabajo específico del sector. Los proveedores que puedan demostrar valor en entornos empresariales de salud, regulados y organizaciones medianas nativas de la nube deberían tener las mayores oportunidades, ya que esos segmentos de demanda se están expandiendo por diferentes razones al mismo tiempo. El caso de TIM Brasil también muestra que la confianza del comprador mejora cuando los proveedores pueden ofrecer resultados de seguridad medibles rápidamente, lo que hace que los proyectos de referencia sean importantes para ganar programas de lugar de trabajo más grandes. En general, el mercado de lugar de trabajo digital en América del Sur favorece a los proveedores con profundidad de ecosistema y credibilidad de entrega, pero aún deja espacio para las empresas regionales que pueden localizar la implementación, el soporte de idiomas y los requisitos operativos de manera más efectiva que las ofertas estandarizadas a nivel global.

Líderes de la Industria de Lugar de Trabajo Digital en América del Sur

Microsoft Corporation

IBM Corporation

Accenture PLC

Google LLC

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Kyndryl completó un proyecto de modernización empresarial de Microsoft 365 para CMPC, una empresa chilena de papel y productos forestales con operaciones globales. Entregado a través de Kyndryl Consult, el compromiso implementó Microsoft 365 con capacidades integradas de seguridad, cumplimiento, gestión de identidades y automatización, mejorando los flujos de trabajo de equipos globales híbridos y posicionando a CMPC para la adopción de Microsoft 365 Copilot. El proyecto representa un importante contrato de lugar de trabajo digital gestionado ganado en el sector industrial de Chile, donde la inversión en digitalización de la fuerza laboral había quedado rezagada respecto a la de sus pares brasileños y colombianos.

- Junio de 2026: El marco nacional de interoperabilidad de salud HL7 FHIR Release 4 de Colombia, el Resumen Digital de Atención en Salud (RDA), entró en funcionamiento, con el objetivo de procesar 400 millones de intercambios de documentos de datos clínicos por año en miles de proveedores que atienden a más de 53 millones de pacientes. Gobernado por el ministerio de salud y alineado con los estándares internacionales HL7, la iniciativa establece requisitos de intercambio de datos seguro y gestionado por identidad que las empresas de salud en Colombia deben cumplir a través de plataformas de lugar de trabajo digital conformes, expandiendo así directamente la demanda del mercado direccionable en el segmento vertical de salud.

- Marzo de 2026: Accenture y Microsoft lanzaron conjuntamente una práctica de Ingeniería de Despliegue Avanzado diseñada para ayudar a las organizaciones a diseñar, construir y operacionalizar la IA en toda la empresa en días en lugar de meses. Los equipos conjuntos co-innovan utilizando la Suite Frontier de Microsoft y aceleradores probados, con Accenture liderando la gestión del cambio y la integración de flujos de trabajo industriales. La práctica está disponible para clientes empresariales brasileños y sudamericanos y representa uno de los modelos de implementación de lugar de trabajo de IA colaborativa más significativos que ingresan al mercado regional.

- Enero de 2026: Tata Consultancy Services (TCS) anunció planes para construir su mayor centro de entrega en Londrina, Brasil, con una inversión inicial de USD 37 millones. El campus, cuya finalización se espera para 2027, creará más de 1.600 empleos y servirá como centro estratégico de apoyo a tecnologías de IA, ciberseguridad, ERP y lugar de trabajo en la nube para clientes empresariales sudamericanos. La inversión sigue a la apertura por parte de TCS en septiembre de 2025 de una instalación de innovación Pace Port en São Paulo y un Centro de Experiencia Google Cloud Gemini en la misma ciudad.

Alcance del Informe del Mercado de Lugar de Trabajo Digital en América del Sur

El Mercado de Lugar de Trabajo Digital en América del Sur comprende soluciones y servicios que permiten a las organizaciones crear entornos de trabajo conectados digitalmente, facilitando la comunicación, la colaboración, la productividad y el acceso a los recursos empresariales sin interrupciones en entornos de trabajo remoto, híbrido y presencial. Las ofertas de lugar de trabajo digital incluyen plataformas de colaboración y comunicación, soluciones de espacio de trabajo virtual, aplicaciones de experiencia del empleado, herramientas de gestión de puntos de acceso y dispositivos, software de automatización de flujos de trabajo, soluciones de gestión de identidades y accesos, y servicios gestionados de lugar de trabajo.

El Informe del Mercado de Lugar de Trabajo Digital en América del Sur está Segmentado por Componente (Soluciones y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura, Comercio Minorista, Gobierno y Sector Público, Educación, Energía y Servicios Públicos, Servicios Legales y Profesionales) y Geografía (Brasil, Argentina, Chile, Colombia y Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Comunicación y Colaboración Unificadas |

| Gestión Unificada de Puntos de Acceso | |

| Movilidad Empresarial y Gestión | |

| Plataformas de Experiencia del Empleado e Intranet | |

| Automatización de Flujos de Trabajo y Gestión del Conocimiento | |

| Infraestructura de Escritorio Virtual y PC en la Nube | |

| Servicios |

| Nube |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura |

| Comercio Minorista |

| Gobierno y Sector Público |

| Educación |

| Energía y Servicios Públicos |

| Servicios Legales y Profesionales |

| Otras Industrias de Usuario Final |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Resto de América del Sur |

| Por Componente | Soluciones | Comunicación y Colaboración Unificadas |

| Gestión Unificada de Puntos de Acceso | ||

| Movilidad Empresarial y Gestión | ||

| Plataformas de Experiencia del Empleado e Intranet | ||

| Automatización de Flujos de Trabajo y Gestión del Conocimiento | ||

| Infraestructura de Escritorio Virtual y PC en la Nube | ||

| Servicios | ||

| Por Modo de Implementación | Nube | |

| Híbrido | ||

| Local | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura | ||

| Comercio Minorista | ||

| Gobierno y Sector Público | ||

| Educación | ||

| Energía y Servicios Públicos | ||

| Servicios Legales y Profesionales | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lugar de trabajo digital en América del Sur hasta 2031?

El tamaño del mercado de lugar de trabajo digital en América del Sur fue de USD 4.160 millones en 2025, alcanzó USD 4.950 millones en 2026 y se prevé que llegue a USD 12.350 millones en 2031 a una CAGR del 20,08%.

¿Qué modelo de implementación lidera en América del Sur?

La nube lideró con una participación del 58,32% en 2025 y también es el modo de implementación de más rápido crecimiento, con una CAGR del 20,64% hasta 2031.

¿Por qué la salud crece más rápido que otros segmentos de usuario final?

Se proyecta que la salud crezca a una CAGR del 22,06% porque los mandatos de interoperabilidad y los programas de salud digital están creando una demanda directa de plataformas de lugar de trabajo seguras y gestionadas por identidad.

¿Qué país impulsa la mayor parte de la demanda regional?

Brasil siguió siendo el país más grande en 2025 con el 47,28% de los ingresos regionales, respaldado por su escala empresarial, presencia de proveedores y continua inversión en infraestructura de nube e IA.

¿Qué está impulsando la adopción de IA en las plataformas de lugar de trabajo en toda la región?

Las empresas están yendo más allá de los proyectos piloto a medida que SAP reportó planes de inversión en IA más sólidos y la Linux Foundation reportó ganancias de productividad y reducciones de costos derivadas del uso de IA.

¿Se están volviendo más importantes las pymes en este espacio?

Sí. Se proyecta que las pymes crezcan a una CAGR del 20,51% hasta 2031, respaldadas por ciclos de adopción más rápidos, menores cargas heredadas y un retorno de inversión temprano más sólido de las herramientas habilitadas por IA.

Última actualización de la página el: