Tamaño y participación del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

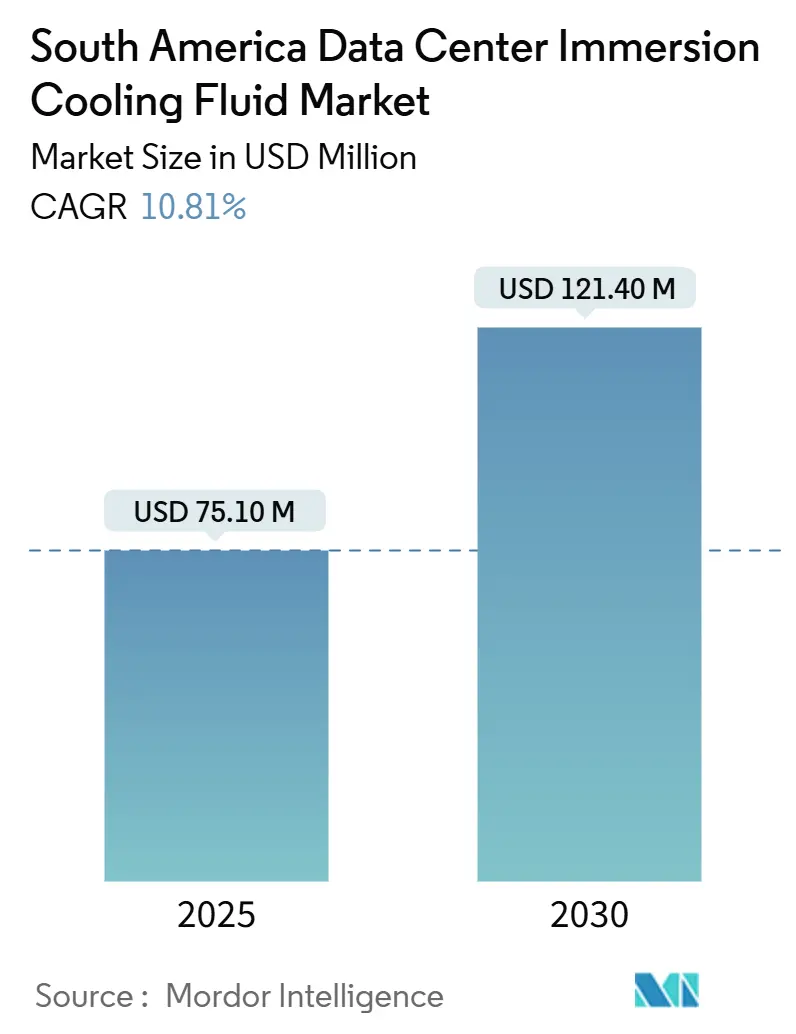

| Tamaño del Mercado (2025) | 75.10 Millones de dólares |

| Tamaño del Mercado (2030) | 121.40 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur por Mordor Intelligence

El tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur alcanzó USD 75,3 millones en 2025 y se proyecta que ascienda a USD 121,2 millones en 2030, avanzando a una CAGR del 10,4% durante el período. Esta trayectoria subraya cómo las iniciativas de transformación digital tanto del sector público como privado, la construcción récord de instalaciones de hiperescala y los estrictos objetivos de sostenibilidad están redefiniendo el diseño térmico de los centros de datos en la región. Los operadores están escalando bastidores de alta densidad de potencia equipados con aceleradores de IA y aprendizaje automático, generando cargas térmicas que las soluciones de aire convencionales no pueden gestionar de manera rentable. Los grandes flujos de capital amplían la oportunidad: Amazon Web Services comprometió USD 4.000 millones para capacidad en Chile en mayo de 2025, mientras que Patria Investments estableció un vehículo de inversión de USD 1.000 millones dedicado a instalaciones en Brasil. La escasez de agua en la región andina, la inflación en el costo de la electricidad que supera el 15% interanual en Brasil y los emergentes mandatos ESG están acelerando la transición hacia medios líquidos que reducen las razones de eficiencia en el uso de energía hasta en un 40%.

Conclusiones clave del informe

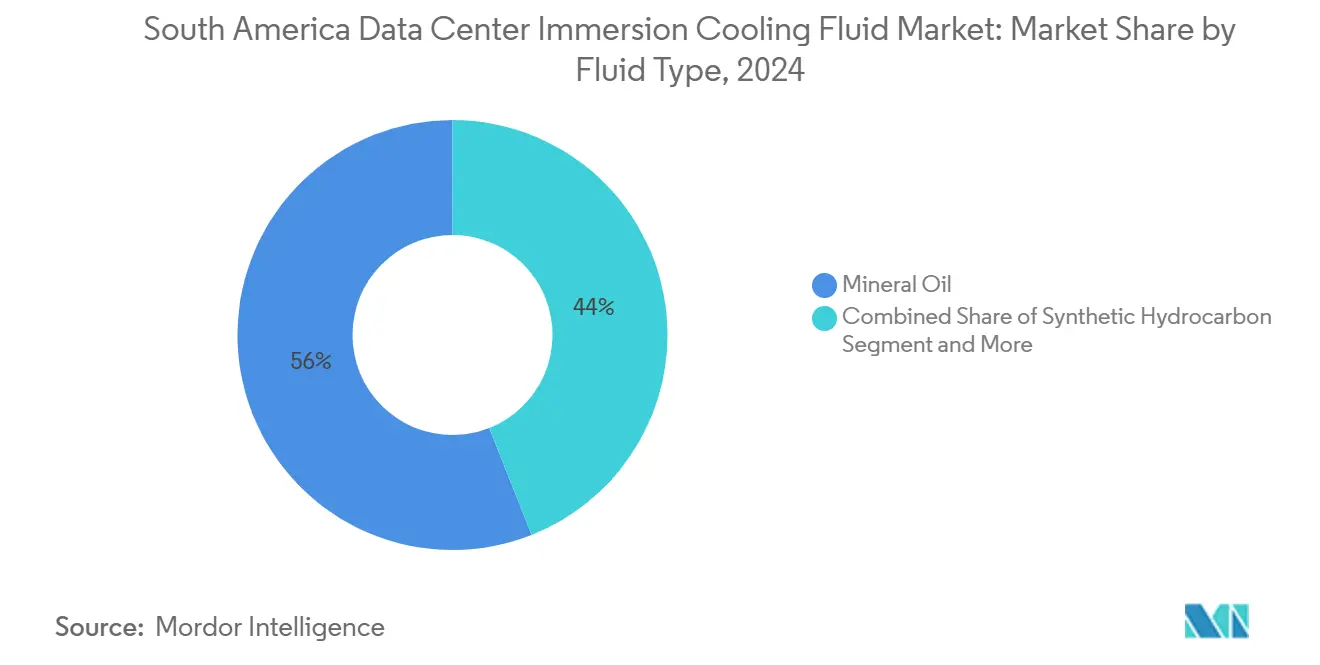

- Por tipo de fluido, el aceite mineral lideró con el 56% de la participación del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur en 2024, mientras que los ésteres de base biológica registraron la CAGR más rápida del 10,81% hasta 2030.

- Por tipo de fase, las soluciones monofásicas concentraron el 69% de la participación en el tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur en 2024 y se proyecta que se expandan a una CAGR del 11,21% hasta 2030.

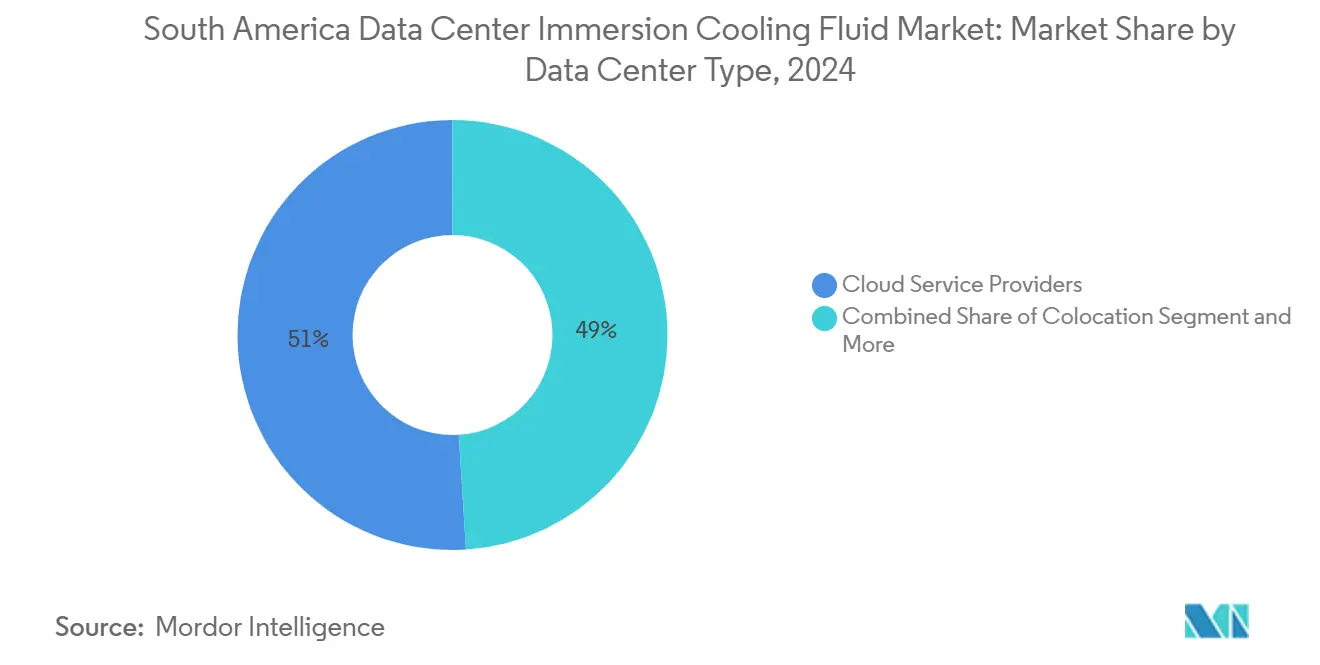

- Por tipo de centro de datos, los proveedores de servicios en la nube representaron el 51% de la participación en los ingresos en 2024; se pronostica que las instalaciones perimetrales y en las instalaciones propias serán las de más rápido crecimiento, con una CAGR del 12,11% hasta 2030.

- Por industria de usuario final, TI/ITES tuvo el 41% de la participación en el tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur en 2024, mientras que el sector de salud exhibe la CAGR proyectada más alta del 11,3% hasta 2030.

Tendencias e información del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Crecientes inversiones en hiperescala en Brasil y Chile | +2.8% | Brasil, Chile, con efecto expansivo hacia Argentina | Mediano plazo (2-4 años) |

| Aumento de los precios de la electricidad que impulsa la optimización del costo total de propiedad | +2.1% | A nivel regional; más pronunciado en Brasil y Argentina | Corto plazo (≤ 2 años) |

| Escasez de agua en las regiones andinas que fomenta el enfriamiento líquido | +1.9% | Chile, Perú; influencia en Colombia | Largo plazo (≥ 4 años) |

| Despliegue de clústeres regionales de IA/ML en el sector fintech y el comercio electrónico | +1.7% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para centros de datos ecológicos | +1.2% | Brasil, Chile; con expansión hacia Colombia | Mediano plazo (2-4 años) |

| Adopción de ésteres de base biológica con menor contenido de carbono para cumplir los informes ESG | +0.8% | Adopción temprana en Brasil y Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes inversiones en hiperescala en Brasil y Chile

Amazon Web Services destinó USD 4.000 millones a infraestructura en Chile en mayo de 2025, mientras que Scala Data Centers propuso un campus de Ciudad de IA por USD 50.000 millones en São Paulo que se apoyará en tanques de inmersión para enfriar clústeres de más de 40 kW por bastidor, elevando la demanda de soluciones del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur. La expansión de 200 MW de Tecto, entregada en diciembre de 2024, ilustra aún más las ventajas de escala que reducen los costos de adquisición de fluidos en toda la región.

Aumento de los precios de la electricidad que impulsa la optimización del costo total de propiedad

Las tarifas eléctricas en Brasil aumentaron un 15% en 2024 y los recortes de subsidios en Argentina comprimieron los márgenes operativos, llevando a los operadores a adoptar baños monofásicos que reducen el consumo de energía en ventiladores y eliminan las unidades de aire acondicionado para salas de cómputo.[1]Ministerio de Minas y Energía de Brasil, "Las tarifas eléctricas suben un 15% en 2024", gov.br iM Data Centers logró un PUE de 1,15 en su sede de Miami utilizando lazos directos al chip de Accelsius, muy por debajo del promedio regional de 1,6 para sistemas de aire acondicionado, validando las ganancias en el costo total de propiedad. La certificación de Shell por parte de Intel en mayo de 2025 garantiza la fiabilidad del fluido para despliegues a escala.

Escasez de agua en las regiones andinas que fomenta el enfriamiento líquido

Google rediseñó sus proyectos en Chile tras la advertencia de las autoridades sobre el estrés hídrico en el Atacama, poniendo de relieve cómo la inmersión elimina 1,8 litros por kWh de demanda de enfriamiento.[2]Google Cloud, "Chile region redesign for water sustainability," cloud.google.com Perú ahora exige informes de uso para instalaciones de más de 5 MW, y las normas de Colombia de 2025 imponen efectivamente sistemas de circuito cerrado, posicionando la adopción del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur como un mecanismo de cumplimiento normativo.

Despliegue de clústeres regionales de IA/ML en el sector fintech y el comercio electrónico

Las redes de GPU para detección de fraude de MercadoLibre en São Paulo y Buenos Aires operan a 45 kW por bastidor; CloudWalk registró un tiempo de actividad del 99,9% durante el Viernes Negro de Brasil en 2024 tras cambiar a gabinetes de inmersión, ilustrando la resiliencia de rendimiento crítica para un sector fintech con un crecimiento anual proyectado del 28%.[3]MercadoLibre Investor Relations, "AI logistics expansion uses liquid cooling," mercadolibre.com

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Producción local limitada de refrigerantes especiales que incrementa las importaciones | –1.8% | Más elevado en Perú y Colombia | Corto plazo (≤ 2 años) |

| Mayor inversión inicial de capital (CAPEX) frente al enfriamiento de aire heredado | –1.5% | Pronunciado en Argentina y Perú | Corto plazo (≤ 2 años) |

| Falta de normas regionales y organismos de certificación | –1.2% | A nivel regional | Mediano plazo (2-4 años) |

| Incertidumbres en la cadena de suministro en medio de las transiciones regulatorias sobre PFAS | –0.9% | Impacto global sentido localmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor inversión inicial de capital (CAPEX) frente al enfriamiento de aire heredado

Los sistemas de inmersión pueden requerir entre un 40% y un 60% más de gasto el primer día debido a los tanques, bombas y sistemas de monitoreo de fluidos; la depreciación de la moneda en Argentina y Perú amplifica el impacto en el costo inicial, extendiendo los horizontes de recuperación de la inversión a pesar de los ahorros a largo plazo.

Producción local limitada de refrigerantes especiales que incrementa los costos de importación

La región importa prácticamente la totalidad de sus existencias de ésteres sintéticos y fluorocarbonos. Los precios al contado del R32 chino aumentaron un 108% en 2024, elevando los costos de entrega entre un 25% y un 35% una vez incluidos los aranceles y el flete, lo que representa un obstáculo para los operadores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de fluido: los ésteres de base biológica impulsan la transición hacia la sostenibilidad

Los ésteres de base biológica están en camino de expandirse a una CAGR del 10,81% hasta 2030, reduciendo la brecha con la participación del aceite mineral del 56% en 2024. Productos como Envirotemp 360 cumplen con la biodegradabilidad OCDE 301B y tienen un punto de inflamación superior a 283 °C, respaldando las tarjetas de puntuación ESG. El aceite mineral sigue siendo la base de los despliegues monofásicos a gran escala debido a su bajo costo por litro y su compatibilidad comprobada. El piloto de Cell-Shield EV de TotalEnergies demuestra que la química de los ésteres puede trasladarse de los vehículos a los bastidores, ampliando la demanda potencial.

Los sintéticos de segunda categoría y los fluorocarbonos atienden a nodos bifásicos de nicho, pero enfrentan escrutinio por PFAS. El biopropilenglicol certificado con ISCC PLUS de Dow ilustra los cambios de los proveedores hacia materias primas de bajo contenido de carbono que probablemente influirán en la contratación en el mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de fase: los sistemas monofásicos dominan gracias a su simplicidad operativa

Los baños monofásicos captaron el 69% de los ingresos en 2024 y deberían mantener su dominio con una CAGR del 11,21%. El producto ON PG25 de Castrol, lanzado en diciembre de 2024, apunta a los lazos directos al chip con baja viscosidad y compatibilidad con materiales. El CompuZol de Lubrizol añade mayor margen de flujo de calor, reduciendo los incidentes de limitación de rendimiento.

La demanda bifásica se mantiene estable en los centros de entrenamiento de IA de extremo rendimiento; Chemours se asoció en el primer trimestre de 2025 con Navin Fluorine para reforzar la capacidad local, señalando una maduración sin eclipsar la simplicidad monofásica.

Por tipo de centro de datos: la computación perimetral impulsa el crecimiento más rápido

Los proveedores de servicios en la nube concentraron el 51% en 2024, sin embargo, los nodos perimetrales y en las instalaciones propias registrarán una CAGR del 12,11% a medida que proliferen las reglas de inferencia de IA sensible a la latencia y de soberanía de datos. Las empresas de servicios financieros que despliegan bastidores de más de 30 kW en espacios metropolitanos restringidos consideran el enfriamiento líquido como un habilitador. La oferta Intelliscale de CyrusOne empaqueta tanques y bastidores de unidades de distribución de refrigerante tanto para instalaciones de hiperescala como para los de microperiferia.

Los operadores de coubicación integran suites de inmersión en sus campus existentes para atraer inquilinos premium. El mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur abarca así desde salas de clase megavatio hasta instalaciones contenedorizadas de 100 kW, creando canales paralelos en la cadena de suministro para fluidos a granel y envasados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de usuario final: el sector de salud emerge como líder de crecimiento

TI/ITES mantuvo el 41% de la participación en 2024, sin embargo, los grupos hospitalarios y los laboratorios de genómica registrarán una CAGR del 11,3%, impulsados por el diagnóstico asistido por IA que eleva la densidad de potencia a 50 kW por bastidor. Las cargas de trabajo de modelado farmacéutico dependen de frecuencias de GPU sostenidas que solo son alcanzables bajo enfriamiento líquido. Las instituciones BFSI adoptan tanques para motores de gestión de riesgo en tiempo real, mientras que las instalaciones gubernamentales y de defensa prefieren baños sellados para cumplir los protocolos de espacio de aire. Los estudios de medios que renderizan contenido en 8K también se incorporan a la curva de adopción del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur, subrayando la versatilidad térmica en todos los sectores verticales.

Análisis geográfico

Brasil concentra más de la mitad de los ingresos del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur, gracias a las exenciones fiscales promulgadas en abril de 2025, el fondo de USD 1.000 millones de Patria y el proyecto de Ciudad de IA de São Paulo. El clúster fintech liderado por MercadoLibre y CloudWalk sustenta el consumo base.

Chile ocupa el segundo lugar; su Plan Nacional de Centros de Datos de USD 2.500 millones, sumado al gasto de USD 4.000 millones de AWS, canaliza liquidez hacia un entorno con escasez de agua donde la característica de consumo cero de agua de la inmersión resulta fundamental. La ley de ciberseguridad promulgada en enero de 2025 localiza el cómputo, afianzando aún más la demanda doméstica.

Argentina y Colombia muestran un impulso en etapa temprana. Las zonas de libre comercio de Buenos Aires reducen los aranceles de importación sobre los fluidos, y el código de eficiencia hídrica de Colombia de 2025 orienta las nuevas construcciones hacia el enfriamiento de circuito cerrado. Perú y los mercados secundarios siguen siendo incipientes, pero las iniciativas de digitalización minera podrían impulsar la adopción de la inmersión a medida que aumentan las densidades de los bastidores.

Panorama competitivo

El campo de proveedores está moderadamente fragmentado: los grandes grupos petroquímicos (Shell, Chemours, 3M) suministran los fluidos base, mientras que los integradores (Submer, Green Revolution Cooling) ofrecen despliegues llave en mano. La certificación de Shell por parte de Intel en mayo de 2025 eleva la credibilidad de múltiples proveedores. El acuerdo de Chemours con Navin amplía la producción bifásica para cubrir las transiciones regulatorias sobre PFAS.

La sostenibilidad crea espacio para especialistas en bioésteres como Cargill y TotalEnergies; FUCHS entró en julio de 2025 con la línea monofásica RENOLIN FECC, aprovechando los canales de lubricantes para llegar a los distribuidores regionales. Lubrizol apunta a las necesidades térmicas transversales en vehículos eléctricos y cómputo. A medida que los clientes migran hacia contratos de servicio basados en resultados, los proveedores que agrupan el suministro de fluidos, el monitoreo y la recuperación están posicionados para ganar participación dentro del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur.

Líderes de la industria de fluidos de enfriamiento por inmersión para centros de datos de América del Sur

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: 3M lanzó el fluido de ingeniería Novec 7300 dirigido a bastidores monofásicos.

- Julio de 2025: FUCHS presentó los fluidos RENOLIN FECC 5, FECC 5 SYNTH y FECC 7 para tanques de centros de datos.

- Junio de 2025: Chemours elevó su orientación del segundo trimestre ante el aumento de la demanda de Opteon; la capacidad de Corpus Christi se incrementa.

- Mayo de 2025: AWS confirmó la expansión por USD 4.000 millones en Chile, incorporando enfriamiento de ahorro de agua.

Alcance del informe del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur

| Aceite mineral |

| Hidrocarburo sintético |

| Fluidos a base de fluorocarbono |

| Ésteres de base biológica |

| Monofásico |

| Bifásico |

| Proveedores de servicios en la nube |

| Coubicación |

| En las instalaciones propias / empresarial / perimetral |

| TI / ITES |

| BFSI |

| Salud |

| Gobierno y defensa |

| Medios de comunicación y entretenimiento |

| Otros usuarios finales |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por tipo de fluido | Aceite mineral |

| Hidrocarburo sintético | |

| Fluidos a base de fluorocarbono | |

| Ésteres de base biológica | |

| Por tipo de fase | Monofásico |

| Bifásico | |

| Por tipo de centro de datos | Proveedores de servicios en la nube |

| Coubicación | |

| En las instalaciones propias / empresarial / perimetral | |

| Por industria de usuario final | TI / ITES |

| BFSI | |

| Salud | |

| Gobierno y defensa | |

| Medios de comunicación y entretenimiento | |

| Otros usuarios finales | |

| Por país | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Sur en 2025?

Alcanza USD 75,3 millones con un aumento proyectado a USD 121,2 millones en 2030.

¿Qué tipo de fluido lidera los despliegues actuales?

El aceite mineral concentra el 56% de la participación, aunque los ésteres de base biológica crecen más rápido con una CAGR del 10,81%.

¿Por qué los operadores están migrando del enfriamiento de aire al enfriamiento por inmersión?

La inmersión reduce el PUE hasta en un 40%, elimina el consumo de agua y gestiona densidades de bastidor de más de 40 kW, comunes en cargas de trabajo de IA y fintech.

¿Qué país ofrece el mayor respaldo de políticas públicas?

Brasil, gracias a las exenciones fiscales de abril de 2025 y un próximo Plan Nacional de Centros de Datos.

¿Qué segmento crecerá más rápido hasta 2030?

Se proyecta que las instalaciones perimetrales y en las instalaciones propias registren una CAGR del 12,11% a medida que proliferen las reglas de latencia y soberanía de datos.

¿Qué tan fragmentado está el panorama de proveedores?

Moderadamente fragmentado; los cinco primeros concentran aproximadamente el 60%, obteniendo una puntuación de concentración de 6.

Última actualización de la página el: