Tamaño y Participación del Mercado de Empaques Blíster en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

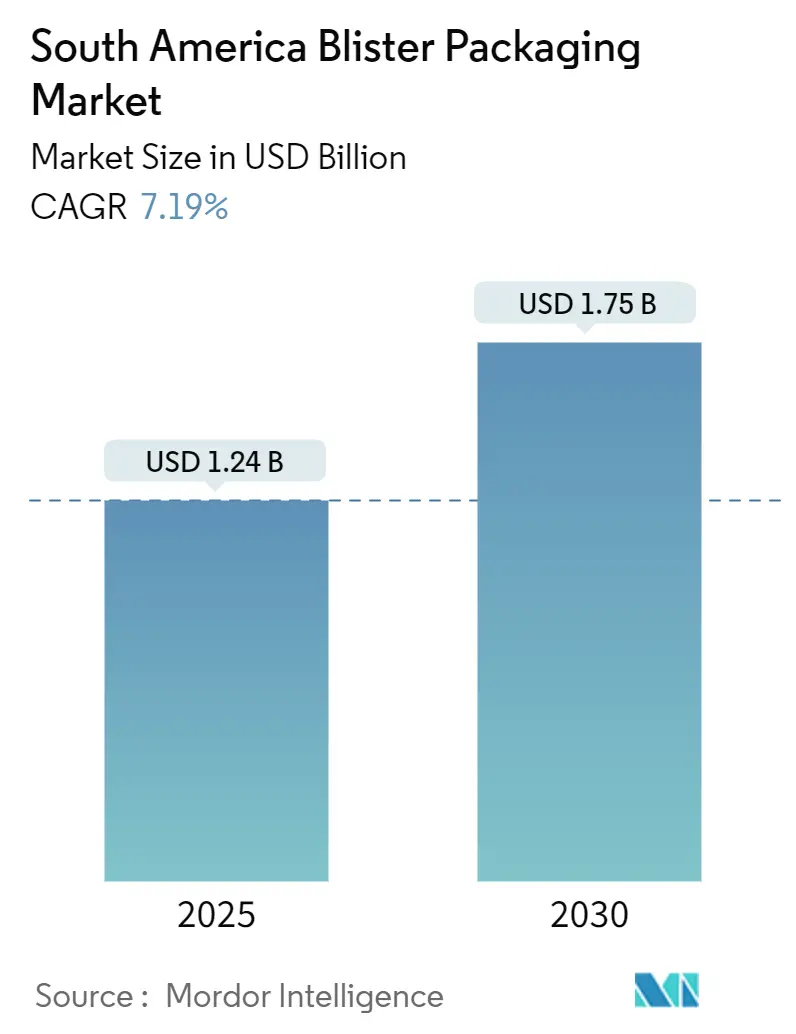

| Tamaño del Mercado (2025) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Empaques Blíster en América del Sur por Mordor Intelligence

El tamaño del mercado de empaques blíster en América del Sur alcanzó USD 1,24 mil millones en 2025 y se prevé que ascienda a USD 1,75 mil millones en 2030, avanzando a una CAGR del 7,19%. El crecimiento está impulsado principalmente por los mandatos de trazabilidad de medicamentos, el aumento de la producción de genéricos y una ola de proyectos de manufactura por contrato estratégicamente concentrados en los corredores industriales de Brasil. La intensificación de la competencia de marcas impulsa a los convertidores a instalar impresoras digitales que aplican códigos 2D DataMatrix conformes a la velocidad de línea, mientras que las normativas de sostenibilidad en Chile y Colombia aceleran el cambio hacia sustratos de PET reciclable y base de papel. Los fabricantes también se benefician del nearshoring a medida que las empresas multinacionales trasladan las operaciones de llenado y acabado a América del Sur por ventajas arancelarias y de huella de carbono. En conjunto, estos factores generan ganancias de volumen sostenidas incluso cuando la sensibilidad al precio sigue siendo alta en la cadena de suministro farmacéutica regional.

Conclusiones Clave del Informe

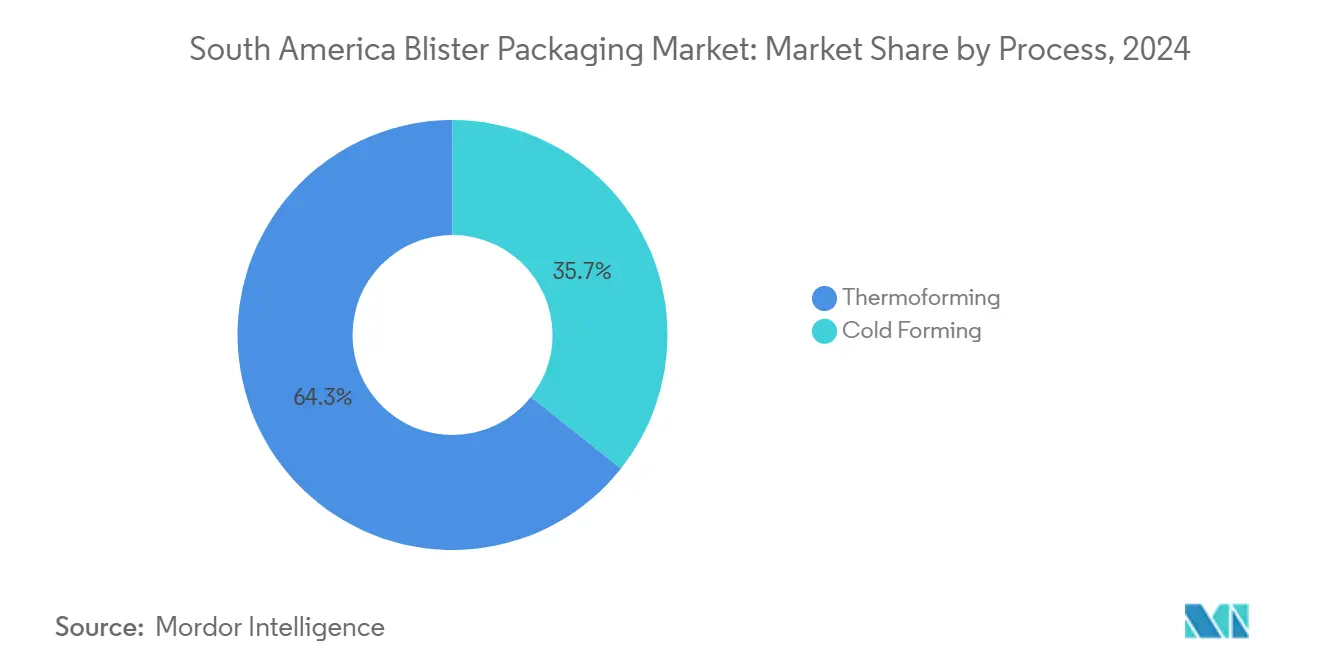

- Por proceso, el termoformado capturó el 64,34% de la participación del mercado de empaques blíster en América del Sur en 2024. Se proyecta que el termoformado registre la CAGR más rápida del 8,32% hasta 2030.

- Por material, las películas plásticas representaron el 67,87% de los ingresos en 2024; se espera que el papel y el cartón se expandan a una CAGR del 9,01% hasta 2030.

- Por tipo de producto, los empaques con tarjeta/sello frontal representaron el 51,46% de la participación del tamaño del mercado de empaques blíster en América del Sur en 2024, mientras que los formatos clamshell están en camino de crecer a una CAGR del 8,46%.

- Por usuario final, los productos farmacéuticos lideraron con una participación del 58,24% en 2024; se prevé que los nutracéuticos se aceleren a una CAGR del 9,76% hasta 2030.

- Por país, Brasil representó el 39,35% de la participación del mercado de empaques blíster en América del Sur en 2024; se proyecta que Chile crezca a una CAGR del 9,7% hasta 2030.

Tendencias e Información del Mercado de Empaques Blíster en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de serialización farmacéutica | +1.8% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Expansión de las Organizaciones de Manufactura por Contrato regionales | +1.5% | Brasil como núcleo, con expansión hacia Colombia y Argentina | Largo plazo (≥ 4 años) |

| Crecimiento en automedicación y medicamentos de venta libre | +1.2% | Brasil urbano, Chile, Argentina | Corto plazo (≤ 2 años) |

| Demanda de comercio electrónico para electrónica de consumo | +0.9% | Sureste de Brasil, ciudades de Chile, AMBA de Argentina | Mediano plazo (2-4 años) |

| Nearshoring de cadenas de suministro globales | +1.1% | Centros manufactureros de Brasil, corredor biotecnológico de Argentina | Largo plazo (≥ 4 años) |

| Impresión digital para blísteres de tiradas cortas | +0.8% | Centros de manufactura farmacéutica regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de serialización farmacéutica que impulsan la demanda de empaques blíster

La regulación SNCM de Brasil obliga a que cada blíster de unidad comercial lleve un código 2D DataMatrix único que alimenta datos de eventos en tiempo real a las bases de datos de ANVISA, lo que lleva a los fabricantes de medicamentos a modernizar las líneas con tintas resistentes a la codificación y grabadores láser. El despliegue nacional de recetas electrónicas en Argentina amplía la interoperabilidad digital, impulsando a las farmacias a escanear los empaques serializados antes de la entrega al cliente. Normas similares del ISP de Chile continúan reforzando la trazabilidad. Los convertidores priorizan así recubrimientos de película que resisten el calor de autoclave pero aceptan una codificación nítida, mientras que los proveedores de maquinaria comercializan módulos de inspección visual llave en mano. En conjunto, estas presiones de cumplimiento elevan la adopción de blísteres de dosis unitaria en los canales de marca, genéricos y hospitalarios, reforzando la trayectoria a largo plazo del mercado de empaques blíster en América del Sur.

Expansión de las Organizaciones de Manufactura por Contrato regionales

Los grandes clústeres de ciencias de la vida de Brasil atraen a multinacionales que buscan capacidad local más incentivos de ahorro arancelario. La ampliación de USD 1.090 millones de Novo Nordisk en su campus de Montes Claros añade líneas asépticas que elevarán considerablemente los requerimientos anuales de blísteres una vez que la producción comercial comience en 2028. EMS y otros grupos de genéricos nacionales también están escalando para abastecer los GLP-1 con patentes próximas a vencer, lo que incrementa aún más la demanda de empaques de formado en frío de cavidad profunda. El Grupo Procaps de Colombia ya fabrica más de 370 millones de unidades de blíster al mes para exportación regional, lo que subraya el potencial de volumen a medida que las Organizaciones de Manufactura por Contrato adoptan celdas de trabajo Pharma 4.0 que cambian de formato a demanda.

Crecimiento en automedicación y medicamentos de venta libre

Las cadenas de farmacias de bajo costo, representadas por la red de 505 tiendas de Farmacias Similares en Chile, venden genéricos con grandes descuentos vinculados a consultorios médicos de acceso directo, un modelo que eleva el rendimiento de blísteres de venta libre incluso durante períodos de desaceleración económica. Las ventas minoristas de antibióticos en Brasil aumentaron de 45,25 millones a 59,32 millones de empaques entre 2014 y 2019, revelando hábitos de autocuidado arraigados. A medida que los pagadores públicos limitan los aumentos de precios anuales, las empresas farmacéuticas dependen de las referencias de blíster de alta rotación para sostener los márgenes, apoyando así una carga base estable para los convertidores en todo el mercado de empaques blíster en América del Sur.

Penetración del comercio electrónico para accesorios de electrónica de consumo

La adopción de pagos sin contacto ayudó a que las transacciones con tarjeta prepagada en Argentina saltaran un 39% interanual en 2024, reflejando una tendencia regional donde la Generación Z representa el 60% de los pedidos en línea. Los auriculares portátiles, cargadores y periféricos de videojuegos se envían cada vez más dentro de clamshells transparentes que previenen el robo al tiempo que exhiben las características de diseño. A medida que la gestión de devoluciones se vuelve más costosa, los vendedores insisten en blísteres resistentes al aplastamiento que reducen los reclamos por daños. Esta dinámica inserta un nicho de electrónica de consumo de rápido movimiento en el mercado más amplio de empaques blíster en América del Sur.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Volatilidad en el PVC de grado médico y el aluminio | -1.4% | Cadenas de suministro globales que afectan a los convertidores regionales | Corto plazo (≤ 2 años) |

| Legislación sobre residuos plásticos en Chile y Colombia | -0.8% | Ley REP de Chile, Resolución 14047 de Colombia | Mediano plazo (2-4 años) |

| Escasez de proveedores de lámina de formado en frío con certificación BPM | -0.6% | Clústeres farmacéuticos regionales | Corto plazo (≤ 2 años) |

| Formatos de blíster falsificados | -0.5% | Corredores de comercio transfronterizo y centros minoristas urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del PVC de grado médico y el aluminio

Los convertidores sudamericanos importan la mayor parte del PVC de grado rígido y el aluminio laminado, lo que los expone a fluctuaciones cambiarias y picos en los fletes. La inflación repentina de costos limita su capacidad para ofrecer contratos a largo plazo, un desafío que pesa sobre los pequeños termoformadores de propiedad familiar. Algunos compradores cambian a sustratos de PET-G con un 50% de contenido reciclado de proveedores regionales como Evertis, lo que amortigua parcialmente la volatilidad.[1]Evertis, "Marca Evercare para Empaques de Atención Médica," evertis.com

Legislación estricta sobre residuos plásticos en Chile y Colombia

La Ley 20.920 de Chile obliga a los productores a financiar la recuperación posconsumo y a cumplir cuotas de recuperación crecientes, mientras que la Resolución 14047 de Colombia establece mandatos escalonados de contenido reciclado en empaques médicos. Estas normativas elevan los costos de cumplimiento para los blísteres de PVC y fomentan alternativas de PET monomaterial o fibra. Las empresas que no se adapten corren el riesgo de enfrentar barreras de acceso al mercado dentro de la industria de empaques blíster en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso: El termoformado mantiene el liderazgo en valor en un contexto de enfoque en costos

El termoformado generó el 64,34% de la participación del mercado de empaques blíster en América del Sur en 2024 y está en camino de alcanzar una CAGR del 8,32%, confirmando su papel como columna vertebral de volumen de las operaciones de empaque regionales. El segmento aprovecha el material en rollo de PVC o PET de bajo costo, la fabricación sencilla de herramientas y los tiempos de ciclo rápidos que se adaptan a los grandes lotes de medicamentos genéricos. Las estaciones de formado mejoradas ahora aceptan películas de PET-G reciclable que contienen escamas posconsumo, alineándose con el cumplimiento de la REP en Chile sin sacrificar la claridad óptica.

Operativamente, el control servo acorta las longitudes de índice y reduce el desperdicio, lo cual es crítico porque muchos contratos fijan el precio de los blísteres por cavidad en lugar de por hoja. El nicho de formado en frío, aunque materialmente costoso, protege las sustancias activas farmacéuticas sensibles a la humedad y respalda los envíos de exportación a climas donde la humedad alcanza el 90%. Los convertidores especializados en formado en frío negocian primas de capacidad que compensan la volatilidad del aluminio, aunque su tonelaje total sigue siendo pequeño dentro del mercado de empaques blíster en América del Sur. La investigación y el desarrollo continuo se centra en líneas híbridas que integran el termoformado de embutición profunda con tapas de aluminio laminadas con adhesivo, una tecnología puente que podría desbloquear casos de uso de venta libre de nivel medio previamente excluidos por precio de los formatos ALU-ALU.

Por Material: Los plásticos dominan, pero las alternativas de fibra ganan impulso normativo

Las películas plásticas generaron el 67,87% de los ingresos en 2024, ya que el PVC y el PET siguen siendo económicos, sellables y compatibles con líneas de alta velocidad. Sin embargo, la normalización del flete pospandemia hace poco para aliviar la creciente presión de los reguladores ambientales. La ley REP de Chile obliga a las marcas a alcanzar objetivos de recolección escalonados, lo que lleva a los fabricantes de medicamentos multinacionales a solicitar sustratos de PET-G monomaterial que simplifican los flujos de reciclaje. Los proveedores responden con formulaciones de PET que contienen entre un 30% y un 50% de contenido reciclado que aún superan las pruebas de extractables USP <661.1>, un logro que anteriormente se consideraba inviable para las capas de contacto farmacéutico.

El papel y la fibra moldeada son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 9,01% a medida que la tecnología mejora los recubrimientos de barrera que sobreviven a los ciclos de humedad comunes en toda la cuenca amazónica. La lámina de aluminio mantiene un papel crítico para las hormonas y los antibióticos sensibles a la luz, especialmente para los productos destinados a climas ecuatoriales donde la protección contra la luz es obligatoria. En conjunto, el giro hacia la sostenibilidad está redefiniendo las curvas de demanda de materias primas dentro del mercado de empaques blíster en América del Sur.

Por Tipo de Producto: Los empaques con tarjeta siguen siendo convencionales mientras los clamshells se aceleran

Los diseños de sello frontal representaron el 51,46% de la participación del tamaño del mercado de empaques blíster en América del Sur en 2024, gracias a su huella compacta y compatibilidad con el encartuchado automatizado en plantas farmacéuticas. La ventana transparente del formato respalda la verificación visual durante la dispensación en farmacia, complementando así las verificaciones de serialización.

Los empaques clamshell, con una CAGR proyectada del 8,46%, capturan el creciente tráfico del comercio electrónico para auriculares, tarjetas de memoria y pequeños dispositivos IoT, industrias que valoran la resellabilidad y la resistencia al impacto. Las marcas de electrónica regionales posicionan los clamshells como una propuesta premium que mitiga la sustitución por falsificaciones porque la evidencia de manipulación es obvia una vez que se rompen las bisagras. Los blísteres atrapados y de tarjeta completa siguen siendo un nicho pero son críticos para los cartuchos de afeitar propensos al robo y los suplementos dietéticos de alto valor. A medida que aumenta la diversidad de formatos, los fabricantes de equipos originales de maquinaria están enviando alimentadores modulares que cambian de geometría de tarjeta a clamshell en menos de 30 minutos, lo que permite a los convertidores ampliar los menús de referencias sin espacio dedicado en el piso de producción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los productos farmacéuticos anclan la demanda; los nutracéuticos se disparan

Los productos farmacéuticos representaron el 58,24% de los ingresos de 2024, impulsados por el mercado farmacéutico doméstico de USD 14.700 millones de Brasil y un flujo constante de lanzamientos de genéricos vinculados a vencimientos de patentes por valor de USD 5.000-6.000 millones entre 2024 y 2028. La serialización obligatoria consolida el uso de blísteres para medicamentos con receta, mientras que los antibióticos, analgésicos y antihipertensivos dominan los volúmenes de dosis unitaria.

Los nutracéuticos y suplementos dietéticos, que se expanden a una CAGR del 9,76%, cabalgan una ola de membresías de gimnasio y marketing de salud preventiva. Las cavidades de blíster flexibles permiten sobres combinados de vitaminas y minerales que acortan las rutinas de dosificación para los consumidores. Los accesorios de electrónica de consumo reclaman una porción modesta pero creciente, impulsada por el comercio electrónico transfronterizo que exige empaques protectores listos para el comercio minorista. Los artículos de cuidado personal, como las tiras blanqueadoras, mantienen una línea base estable. En conjunto, estos patrones de uso final refuerzan una mezcla amplia que estabiliza el mercado de empaques blíster en América del Sur frente a los choques de un solo sector.

Análisis Geográfico

Brasil capturó el 39,35% de la participación del mercado de empaques blíster en América del Sur en 2024, lo que refleja su condición de principal productor farmacéutico de la región y sede del riguroso sistema de trazabilidad SNCM de ANVISA, que favorece estructuralmente la adopción de blísteres. Los márgenes de preferencia local de hasta el 15% para los medicamentos fabricados en el país estimulan aún más las inversiones en líneas verticalmente integradas, asegurando una demanda sostenida de empaques listos para la serialización. Los estados del sureste, como São Paulo y Minas Gerais, albergan la mayor parte de la capacidad de conversión, beneficiándose de los enlaces viales a las terminales portuarias y de una amplia reserva de mano de obra técnica.

Chile ofrece la perspectiva de CAGR más rápida del 9,7% hasta 2030, ya que la legislación REP exige a los propietarios de marcas que financien esquemas de recolección, lo que impulsa una rápida migración del PVC al PET reciclable. La expansión de la red de farmacias minoristas liderada por Farmacias Similares aumenta los espacios en estantes de venta libre, multiplicando así los requerimientos de sustrato de blíster. El corredor de alto ingreso familiar de Santiago también favorece los clamshells premium para gadgets importados, diversificando los flujos de materiales hacia PET-G y rPET.

Argentina ofrece potencial de crecimiento a pesar de la turbulencia cambiaria. El corredor biotecnológico alrededor de Buenos Aires alberga el 22% de las empresas biotecnológicas nacionales, con los productos farmacéuticos absorbiendo el 62% del gasto en investigación y desarrollo del sector.[2]Banco Mundial, "Un Nuevo Horizonte de Crecimiento para Argentina," worldbank.org Las recetas electrónicas obligatorias vigentes desde 2025 mejoran la integridad de los datos y deberían acelerar la penetración de blísteres serializados incluso en pequeñas farmacias. Sin embargo, los cuellos de botella en las licencias de importación obligan a los convertidores a mantener existencias de reserva de láminas y películas de barrera, lo que añade presión sobre el capital de trabajo.

La Resolución 14047 de Colombia obliga a la recuperación de residuos plásticos y a cuotas de contenido reciclado que reconfiguran gradualmente la selección de resinas. El especialista local Meprec suministra empaques de dosis unitaria para la industria farmacéutica doméstica, mientras que Procaps exporta dosis terminadas a toda la región, anclando una demanda estable de combinaciones de PVC/PCTFE termoformadas.

Panorama Competitivo

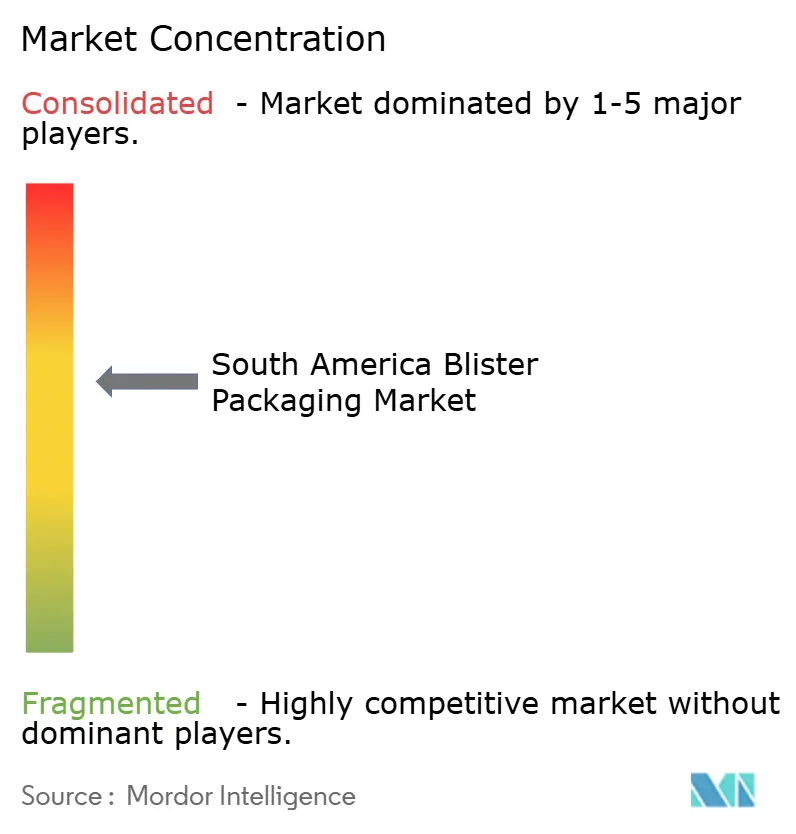

El mercado de empaques blíster en América del Sur muestra una concentración moderada. Cinco convertidores líderes y proveedores globales de películas controlan colectivamente una participación significativa de la capacidad de formado instalada, lo que resulta en una puntuación de concentración de mercado de 6 sobre 10. La división de América del Sur de Amcor opera 19 sitios de empaque flexible en seis países, suministrando laminados de PVC, PVdC y PET que cumplen con los límites de migración USP <661.1>.[3]Amcor, "Amcor Empaques Flexibles América Latina," amcor.com TekniPlex Healthcare ha aumentado recientemente su producción de películas multicapa en Europa, un movimiento que proporciona redundancia de capacidad para sus clientes brasileños que buscan blísteres pelables y reciclables. Evertis, por su parte, se centra en PET-G de alta claridad con contenido reciclado para la industria de la salud, proporcionando a los compradores regionales acceso a sustratos de menor huella de carbono.

Los convertidores nacionales, como Ricardo Wagner S.A. en Argentina y Meprec en Colombia, compiten en proximidad, agilidad para lotes pequeños y experiencia regulatoria local. Su ventaja radica en ciclos rápidos de aprobación de artes gráficas y menores fletes de entrada en comparación con las importaciones. Los acuerdos estratégicos amplifican el poder de distribución; la adquisición de la cadena de farmacias Rede Santa Marta de Brasil por parte de Nissei consolida el control descendente de las especificaciones de empaque para los genéricos propios.

La rivalidad tecnológica se centra en la impresión digital en línea y la inspección visual integrada. Los primeros adoptantes destacan tasas de error inferiores al 0,05% en blísteres serializados, un umbral que satisface las auditorías de ANVISA al tiempo que reduce el retrabajo. Las credenciales de sostenibilidad también influyen en las licitaciones a medida que los compradores solicitan datos de ciclo de vida. Los proveedores que ofrecen blísteres exclusivamente de PET con tapas de papel sin lámina ganan terreno en Chile y Colombia, aunque los ciclos de calificación siguen siendo prolongados.

Líderes de la Industria de Empaques Blíster en América del Sur

-

Amcor plc

-

Smurfit WestRock

-

Tekni-Plex, Inc.

-

Constantia Flexibles Group GmbH

-

Klöckner Pentaplast Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Novo Nordisk confirmó una inversión de USD 1.090 millones para ampliar su sitio de Montes Claros con salas asépticas y servicios de energía solar, con proyección de inicio de producción comercial en 2028.

- Febrero de 2025: Evertis lanzó películas de PET de grado médico Evercare con hasta un 50% de contenido reciclado y conformes con ISO 10993 y USP <661.1> para aplicaciones de atención médica.

- Febrero de 2025: El Banco Mundial destacó la ventaja de energía renovable de América del Sur para la manufactura de baja huella de carbono en un informe de inversión regional.

- Febrero de 2025: Argentina implementó las recetas electrónicas como la única modalidad válida a nivel nacional, exigiendo la interoperabilidad de plataformas bajo el Decreto 345/2024.

Alcance del Informe del Mercado de Empaques Blíster en América del Sur

El Informe del Mercado de Empaques Blíster en América del Sur está segmentado por Proceso (Termoformado y Formado en Frío), Material (Películas Plásticas, Aluminio (ALU-ALU, Lámina PTP), y Papel y Cartón), Tipo de Producto (Blísteres con Tarjeta/Sello Frontal, Blísteres Clamshell, Blísteres Atrapados y de Tarjeta Completa, y Empaques Resistentes a Niños/Amigables para Adultos Mayores), Industria de Usuario Final (Farmacéutica, Nutracéuticos y Suplementos Dietéticos, Electrónica de Consumo y Hardware, Cuidado Personal y Cosméticos, y Otras Industrias de Usuario Final), y País (Brasil, Argentina, Chile, y el Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Termoformado |

| Formado en Frío |

| Películas Plásticas |

| Aluminio (ALU-ALU, Lámina PTP) |

| Papel y Cartón |

| Blísteres con Tarjeta / Sello Frontal |

| Blísteres Clamshell |

| Blísteres Atrapados y de Tarjeta Completa |

| Empaques Resistentes a Niños / Amigables para Adultos Mayores |

| Farmacéutica |

| Nutracéuticos y Suplementos Dietéticos |

| Electrónica de Consumo y Hardware |

| Cuidado Personal y Cosméticos |

| Otras Industrias de Usuario Final |

| Brasil |

| Argentina |

| Chile |

| Resto de América del Sur |

| Por Proceso | Termoformado |

| Formado en Frío | |

| Por Material | Películas Plásticas |

| Aluminio (ALU-ALU, Lámina PTP) | |

| Papel y Cartón | |

| Por Tipo de Producto | Blísteres con Tarjeta / Sello Frontal |

| Blísteres Clamshell | |

| Blísteres Atrapados y de Tarjeta Completa | |

| Empaques Resistentes a Niños / Amigables para Adultos Mayores | |

| Por Industria de Usuario Final | Farmacéutica |

| Nutracéuticos y Suplementos Dietéticos | |

| Electrónica de Consumo y Hardware | |

| Cuidado Personal y Cosméticos | |

| Otras Industrias de Usuario Final | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques blíster en América del Sur?

El mercado se sitúa en USD 1,24 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que registre una CAGR del 7,19%, llevando los ingresos a USD 1,75 mil millones en 2030.

¿Qué proceso domina la producción regional?

El termoformado lidera con una participación del 64,34% y sigue siendo el de más rápido crecimiento con una CAGR del 8,32%.

¿Qué país contribuye con la mayor demanda?

Brasil concentra el 39,35% de los ingresos de 2024 debido a su gran base farmacéutica.

¿Qué material está ganando popularidad por razones de sostenibilidad?

El PET-G reciclable con contenido posconsumo es el principal sustituto ecológico del PVC.

¿Por qué son importantes los mandatos de serialización?

Requieren códigos 2D únicos en cada empaque de dosis unitaria, impulsando la demanda de blísteres impresos digitalmente y listos para el rastreo y la trazabilidad.

Última actualización de la página el: