Tamaño y Participación del Mercado de Compuestos de Fibra de Carbono para Automoción en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

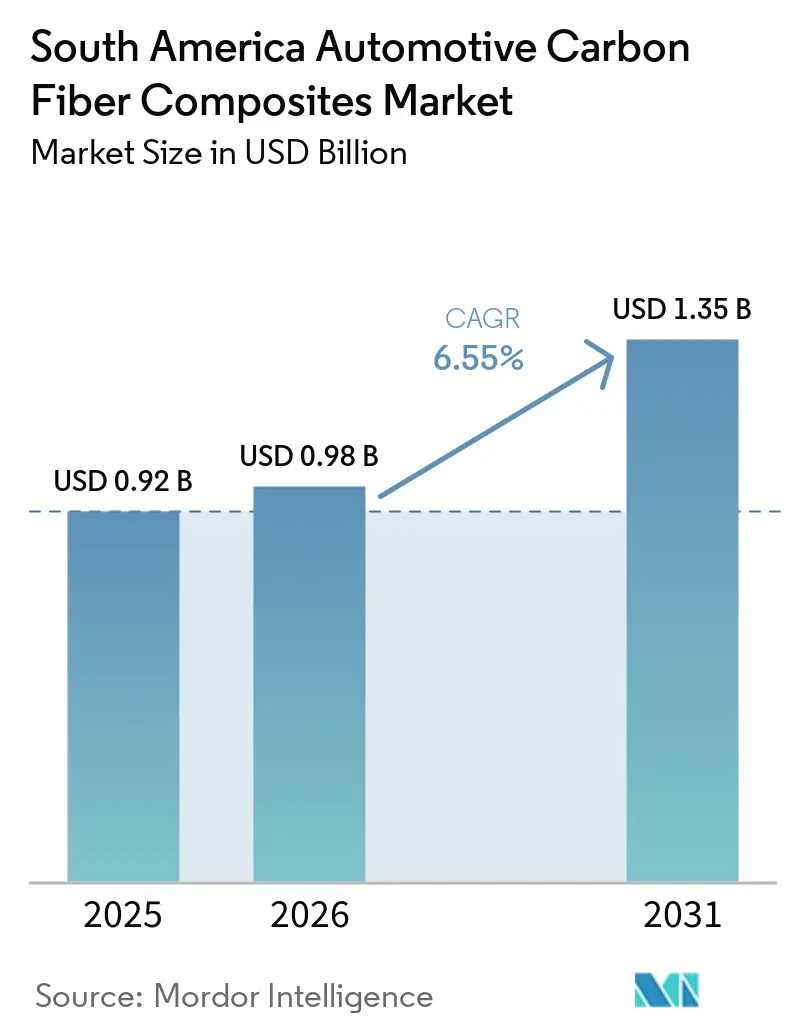

| Tamaño del mercado en el año base (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Fibra de Carbono para Automoción en América del Sur por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Compuestos de Fibra de Carbono para Automoción en América del Sur se expanda desde USD 0,92 mil millones en 2025 y USD 0,98 mil millones en 2026 hasta USD 1,35 mil millones en 2031, registrando una CAGR del 6,55% entre 2026 y 2031. La electrificación, los nuevos mandatos de sostenibilidad y el diseño del impuesto de bonificación-penalización en el marco del programa Mobilidade Verde e Inovação (MOVER) de Brasil están acelerando la sustitución del acero y el aluminio por estructuras de fibra de carbono en plataformas de automóviles de pasajeros y camionetas ligeras. El alivio arancelario incorporado en el acuerdo Mercosur-UE recompensa a los vehículos que cumplen los umbrales de reciclabilidad, lo que orienta a los equipos de materiales de los fabricantes de equipos originales (OEM) hacia sistemas de epoxi de base biológica y fibra reciclada. Las vulnerabilidades en la cadena de suministro persisten porque ninguna instalación sudamericana carboniza el precursor de poliacrilonitrilo (PAN) a escala comercial, lo que deja a los moldeadores expuestos a las fluctuaciones del precio del acrilonitrilo y a los cambios en los derechos de importación. La escasez de mano de obra cualificada añade presión; sin embargo, las recientes inversiones en celdas de moldeo por transferencia de resina de alta presión (RTM) y prensas de inyección servoaccionadas indican que la automatización está cerrando la brecha entre la capacidad regional y la demanda.

Conclusiones Clave del Informe

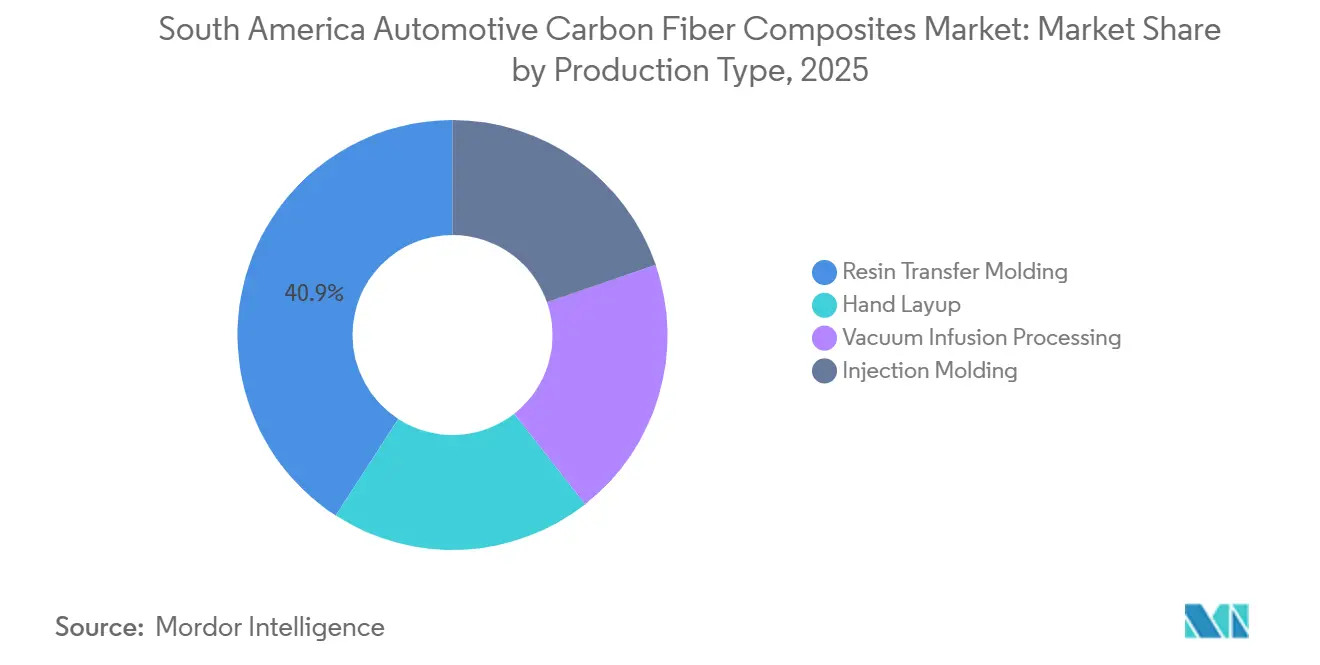

- Por tipo de producción, el moldeo por transferencia de resina lideró con el 40,87% de la participación del mercado de compuestos de fibra de carbono para automoción en América del Sur en 2025, mientras que se proyecta que el moldeo por inyección se expanda a una CAGR del 6,95% hasta 2031.

- Por aplicación, los ensamblajes estructurales capturaron el 38,56% de la participación del mercado de compuestos de fibra de carbono para automoción en América del Sur en 2025; se prevé que los componentes de tren motriz avancen a una CAGR del 7,44% hasta 2031.

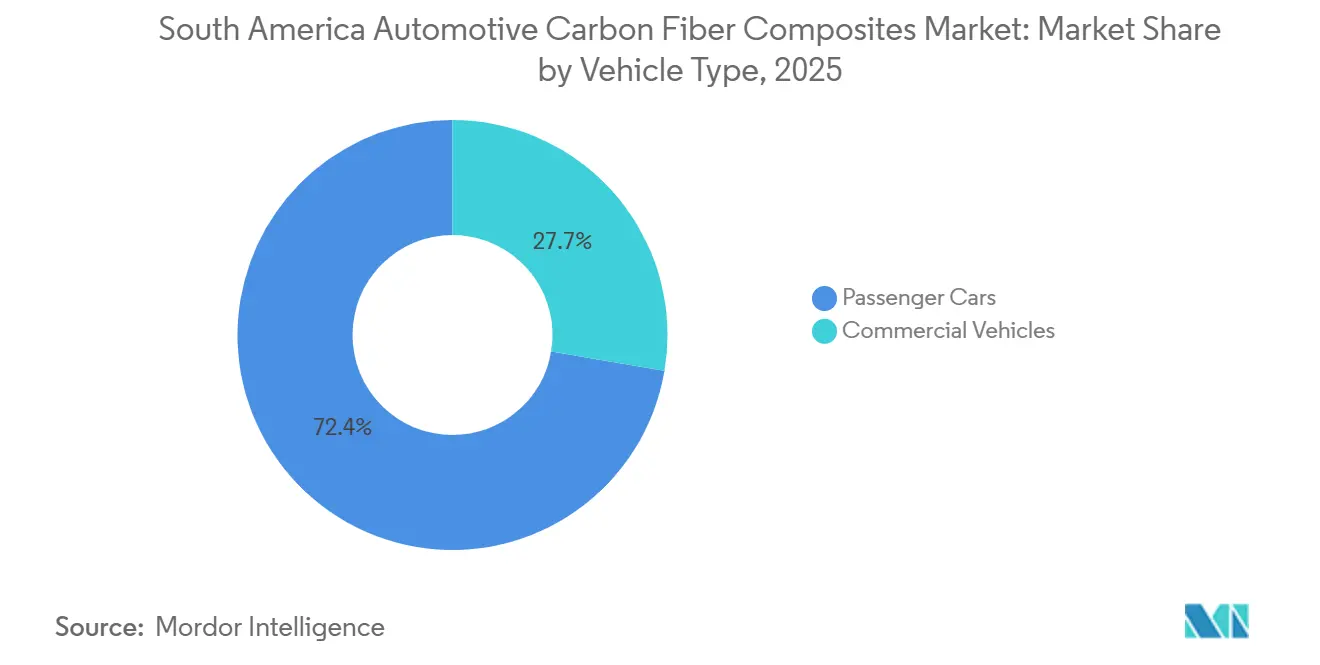

- Por tipo de vehículo, los automóviles de pasajeros representaron el 72,35% de la participación del mercado de compuestos de fibra de carbono para automoción en América del Sur en 2025 y se espera que crezcan a una CAGR del 7,15% hasta 2031.

- Por geografía, Brasil dominó con el 60,86% de la participación del mercado de compuestos de fibra de carbono para automoción en América del Sur en 2025 y está en camino de progresar a una CAGR del 7,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Compuestos de Fibra de Carbono para Automoción en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de reducción de peso en la transición de motores de combustión interna a vehículos eléctricos | +1.8% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Estrictos objetivos regionales de emisiones de CO₂ para flotas | +1.5% | Brasil (PROCONVE L-8), Argentina | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para materiales sostenibles | +1.2% | Brasil (MOVER, Carro Sustentável), Colombia | Corto plazo (≤ 2 años) |

| Normas de contenido nacional dentro del bloque Mercosur | +0.9% | Brasil, Argentina, Paraguay, Uruguay | Largo plazo (≥ 4 años) |

| Diseños modulares de paquetes de baterías que demandan carcasas de polímero reforzado con fibra de carbono (CFRP) | +1.1% | Brasil, Argentina, con extensión a Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Reducción de Peso en la Transición de Motores de Combustión Interna a Vehículos Eléctricos

Las plataformas de vehículos eléctricos de batería acumulan una penalización de masa de 300-400 kg en comparación con sus equivalentes de combustión interna, lo que reduce la autonomía a menos que el peso del chasis disminuya. Cada reducción del 10% en el peso en vacío extiende la autonomía del vehículo eléctrico en un 6-8%, y la fibra de carbono ofrece un ahorro del 50-60% frente al acero en paneles de carrocería y del 30-35% frente al aluminio en nodos estructurales[1]SAE International, "Estrategias de Reducción de Peso para la Extensión de la Autonomía de Vehículos Eléctricos," sae.org. El moldeo por prensa integrado que cura paneles de techo en menos de cinco minutos demuestra las ganancias de productividad ahora posibles, haciendo viables las piezas de fibra continua una vez que los volúmenes anuales superan las 15.000 unidades. Se prevé que la demanda de automóviles de pasajeros en América Latina supere los 9 millones de unidades para 2035, por lo que las plataformas OEM diseñadas hoy para la reducción de peso obtendrán beneficios de escala más adelante. El éxito comercial temprano es visible en Brasil, donde los camiones eléctricos que transportan pulpa para Suzano demuestran cómo el ahorro de masa puede aumentar la carga útil sin superar los límites de carga por eje.

Estrictos Objetivos Regionales de Emisiones de CO₂ para Flotas

El Programa de Controle da Poluição do Ar por Veículos Automotores (PROCONVE) L-8 de Brasil limita las emisiones promedio de la flota a 101 g CO₂/km para 2028, respaldado por penalizaciones de BRL 150 por gramo excedente por vehículo. Los fabricantes de automóviles incurrirán en multas independientemente del material utilizado a menos que las reducciones de masa compensen las penalizaciones por combustión o batería, por lo que los capós, paneles de techo y portones traseros de materiales compuestos están escalando en las listas de prioridades. Argentina implementó un marco similar en 2024, aunque su aplicación sigue siendo desigual porque los controles cambiarios complican las importaciones de preimpregnados. El pacto Mercosur-UE superpone la contabilidad del carbono del ciclo de vida en los modelos de exportación, impulsando a los OEM hacia flujos de fibra reciclada y resinas de base biológica que cuentan con declaraciones ambientales de producto publicadas.

Incentivos Gubernamentales para Materiales Sostenibles

El decreto Carro Sustentável de Brasil elimina los impuestos federales del Imposto sobre Produtos Industrializados (IPI) de los vehículos que contengan un 80% de contenido reciclable y emitan menos de 83 g de CO₂/km, un beneficio que reduce los precios en sala de ventas hasta en un 12%[2]Servicio de Impuestos Internos Federal de Brasil, "Detalles del Decreto Carro Sustentável," receita.economia.gov.br. MOVER añade además USD 4.800 millones en créditos fiscales para I+D, de los cuales el 35% financia la integración de materiales avanzados. La familia de resinas ReGen de Syensqo, con un 30% de contenido biológico, encaja perfectamente en esta combinación de incentivos, ofreciendo a los moldeadores una vía de financiamiento para líneas piloto en São Paulo. Colombia subsidia el 40% del gasto de capital en equipos de materiales compuestos, pero el bajo volumen de producción de vehículos retrasa la recuperación de la inversión y mantiene la demanda en una escala de nicho.

Normas de Contenido Nacional Dentro del Bloque Mercosur

El tratamiento arancelario autónomo se aplica únicamente a los vehículos con un valor agregado regional del 60%, lo que impulsa el interés en el recubrimiento local de preimpregnados, el extendido de filamentos e incluso la carbonización de precursores. La ausencia de capacidad doméstica de PAN implica que los moldeadores pagan aranceles del 14-18% sobre la fibra importada, lo que incrementa los costos de entrega en dos dígitos cuando los precios de las materias primas se disparan. La lnea de Compuesto de Moldeo en Lámina (SMC) de Frasle en Caxias do Sul sugiere cómo las empresas brasileñas pueden escalar en la cadena de valor, aunque la fibra de carbono de grado estructural sigue ingresando por los puertos con una prima de costo. Los proveedores occidentales que publican auditorías de ciclo de vida bajo la norma ISO 14001 tienen ventaja, dado que los requisitos de documentación del Mercosur-UE superan las capacidades de muchos procesadores más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la fibra de carbono y picos en el precio del precursor | -1.4% | Brasil, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada en el procesamiento de materiales compuestos avanzados | -0.8% | Brasil (São Paulo, Curitiba), Argentina (Córdoba) | Mediano plazo (2-4 años) |

| Disponibilidad limitada de precursor de acrilonitrilo a nivel regional | -0.6% | Brasil, con extensión a Argentina | Mediano plazo (2-4 años) |

| Política arancelaria de importación brasileña incierta sobre fibras de PAN | -0.5% | Brasil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Fibra de Carbono y Picos en el Precio del Precursor

La fibra de carbono se cotiza a USD 15-30 por kg, muchas veces por encima del acero y el aluminio, porque el precursor de PAN representa más de la mitad del costo de producción final. Petrobras priorizó la fibra acrílica sobre el precursor de exportación en 2025, lo que elevó el precio al contado del PAN un 21% en seis meses. Dado que una tonelada de fibra consume hasta 30.000 kWh, la tarifa de energía industrial de Brasil añade casi USD 2.700 al costo de producción, lo que desincentiva la carbonización local. Los grados de mecha gruesa chinos son más baratos en términos de precio libre a bordo; sin embargo, un arancel antidumping del 35% bloquea el arbitraje fácil dentro del bloque.

Escasez de Mano de Obra Cualificada en el Procesamiento de Materiales Compuestos Avanzados

El moldeo por transferencia de resina de alta presión (HP-RTM), el Moldeo por Transferencia de Resina Asistido por Vacío (VaRTM) y la colocación automatizada de fibras requieren técnicos versados en cinética de curado e inspección no destructiva, pero la matrícula anual en el principal curso de materiales compuestos de Brasil se sitúa por debajo de los 100 estudiantes. Las nuevas prensas instaladas por Bucci Composites pueden ciclar piezas estructurales en tres minutos, aunque la limitada profundidad de operadores obliga a prolongar las fases de puesta en marcha. Las asociaciones de I+D germano-brasileñas prometen una cantera de talento, aunque los graduados no llegarán a las plantas antes de 2027, por lo que los productores deben automatizar para compensar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producción: El Moldeo por Inyección Comprime los Tiempos de Ciclo

La tasa de crecimiento anual compuesto (CAGR) del 6,95% del moldeo por inyección hasta 2031 demuestra cómo las prensas servocontroladas y los recubrimientos en molde están escalando hacia 50.000 piezas por año. El proceso Fibreject de Syensqo permite carcasas termoplásticas de fibra corta que reducen los tiempos de ciclo a menos de dos minutos, un umbral crítico para los sedanes de alto volumen en el mercado de compuestos de fibra de carbono automotriz en América del Sur. En contraste, el moldeo por transferencia de resina concentró el 40,87% de la participación del mercado de compuestos de fibra de carbono automotriz en América del Sur en 2025. El laminado manual persiste en piezas de autobuses y camiones de bajo volumen, donde la amortización de herramientas se mantiene reducida, aunque la creciente inflación salarial en Brasil estrecha su ventaja en costos.

La infusión al vacío ocupa un punto intermedio, con carcasas de baterías de volumen medio moldeadas en 4-8 horas y costos de utillaje que representan la mitad de los de los autoclaves. El moldeo por prensa de nueva generación de Toray podría desplazar al moldeo por transferencia de resina en paneles de techo para 2030, si se superan los obstáculos relacionados con el costo local de la fibra. La demanda de moldeo por inyección se alinea con la electrificación de los automóviles de pasajeros, ya que el menor costo por pieza compensa la prima asociada a la batería. Los fabricantes que apuestan por la colocación automatizada de fibra aún necesitan una línea doméstica de extendido de filamentos para asegurar el suministro de materias primas, lo que refuerza el argumento estratégico a favor de la integración hacia aguas arriba.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aplicación: Los Componentes de Tren Motriz Superan a las Estructuras

Los ensamblajes estructurales se mantuvieron dominantes con una participación del 38,56% en 2025, anclados por los nodos de carrocería en blanco que reducen 1-2 g CO₂/km de los promedios de la flota. Sin embargo, se espera que los componentes de tren motriz se aceleren a una CAGR del 7,44% hasta 2031, porque las carcasas de motores eléctricos, las cajas de inversores y las tapas de baterías deben compensar la masa de las celdas en el mercado de compuestos de fibra de carbono para automoción en América del Sur. Mubea CarboTech produce monocascos que reducen el peso un 30% respecto al aluminio, y aunque las piezas llegan importadas hoy, la presión arancelaria está impulsando conversaciones sobre una empresa conjunta de moldeo en Brasil. Los interiores y exteriores se mantienen estables en comparación, obstaculizados por la sensibilidad al costo y la competencia de la fibra de vidrio, pero los acabados de tejido expuesto siguen obteniendo primas de precio en SUV por encima de USD 40.000.

El giro en las aplicaciones se alinea con la política: las exenciones del IPI de Brasil recompensan la reciclabilidad, por lo que las cajas de baterías de materiales compuestos que combinan menor conductividad térmica con sistemas de resina de ciclo cerrado cumplen tanto los requisitos de seguridad como los de sostenibilidad. Por lo tanto, el tamaño del mercado de compuestos de fibra de carbono para automoción en América del Sur vinculado a los componentes de tren motriz está posicionado para adelantarse a los ensamblajes estructurales antes del cierre de la década.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Mantienen la Mayor Participación

Los automóviles de pasajeros concentraron el 72,35% de la demanda en 2025, y su CAGR del 7,15% hasta 2031 refleja las estrictas penalizaciones sobre el promedio de emisiones de la flota que hacen que la reducción de peso sea ineludible. Cada combinación de capó y portón trasero en material compuesto elimina hasta 60 kg, equivalente a 3-5 g de CO₂/km bajo las normas PROCONVE. La adopción en vehículos comerciales es más lenta, aunque los autobuses eléctricos en Bogotá y São Paulo presentan oportunidades de nicho para estructuras de techo que reducen el centro de gravedad y amplían la autonomía. Las ruedas de fibra de carbono muestran potencial, pero aún enfrentan barreras de costo en los ciclos de uso del transporte de carga.

Los fabricantes de equipos originales que comercializan más de 100.000 sedanes anuales podrían enfrentar una exposición superior a los 50 millones de USD si superan los límites de CO₂, por lo que el mercado de compuestos de fibra de carbono automotriz en América del Sur seguirá orientado hacia los automóviles de pasajeros. Los vehículos eléctricos de alto volumen que lleguen entre 2027 y 2029 intensificarán esa tendencia, especialmente una vez que los moldeadores brasileños pongan en pleno funcionamiento sus líneas de moldeo por inyección y HP-RTM.

Análisis Geográfico

Brasil ancla el mercado de compuestos de fibra de carbono para automoción en América del Sur con una participación de ingresos del 60,86% en 2025, vinculada a su producción de 2,1 millones de unidades de automóviles y al denso corredor de proveedores de São Paulo a Curitiba. El fondo de créditos fiscales MOVER y el decreto Carro Sustentável proporcionan un atractivo fiscal sin igual, y el Laboratorio de Estructuras Ligeras del IPT ofrece validación local de Colocación Automatizada de Fibras (AFP), RTM y VaRTM. La demanda interna también se beneficia del objetivo de flota de 101 g CO₂/km que obliga a los OEM a reducir el peso de los populares SUV y camionetas.

Argentina tiene dificultades para escalar los materiales compuestos mientras la inflación supera el 40% y el financiamiento de importaciones se restringe. Las entregas de preimpregnados enfrentan 8-12 semanas de tránsito más cargos de cobertura cambiaria, por lo que los moldeadores limitan los pedidos a nichos de automovilismo deportivo y acabados premium. La ambición política del país iguala a la de Brasil sobre el papel, aunque la escasez de capital retrasa las inversiones en plantas que localizarían el suministro.

La base de ensamblaje de 80.000 unidades de Colombia limita el potencial alcista, pero las flotas de autobuses eléctricos convierten al país en un banco de pruebas para segmentos de techo de Polímero Reforzado con Fibra de Carbono (CFRP) y carcasas de baterías. Los incentivos de la Ley 1964 han impulsado la demanda temprana, aunque la ausencia de proveedores de primer nivel mantiene bajo el número de piezas. Chile, Perú, Paraguay y Ecuador representan colectivamente el volumen restante, principalmente en carenados para camiones mineros y agrícolas que valoran el ahorro de peso en ciclos de trabajo en carreteras accidentadas.

Panorama Competitivo

El mercado de compuestos de fibra de carbono para automoción en América del Sur sigue siendo moderadamente fragmentado, siendo las cinco empresas más grandes Toray Industries, Inc., SGL Carbon, Syensqo, Hexcel Corporation y Mitsubishi Chemical Carbon Fiber and Composites, Inc. Toray, Hexcel, SGL Carbon y Mitsubishi Chemical envían fibra y preimpregnados a la región, pero no operan líneas locales de carbonización, por lo que la captura de valor se inclina hacia el exterior y los aranceles de importación reducen los márgenes regionales. Bucci Composites y NTC Composites operan celdas HP-RTM y VRTM en Brasil, aunque dependen de materias primas europeas sujetas a cargos aduaneros del 14%-18%. El acuerdo de Syensqo con Fairmat para reciclar residuos en su planta alemana crea un flujo de fibra secundaria listo para cumplimiento normativo que podría llegar a Brasil sin aranceles antidumping, ofreciendo una cobertura contra la volatilidad de la fibra virgen.

La línea Smart Composites de Frasle es la primera iniciativa de origen brasileño, centrada en piezas de SMC no estructurales que reducen el peso de los remolques en más de la mitad. La brecha estratégica permanece en la parte superior de la cadena: ninguna empresa produce precursor de PAN en América del Sur, lo que deja la puerta abierta para un participante verticalmente integrado que combine la conversión de fibra con capacidad HP-RTM junto a los centros de ensamblaje de los OEM. La presión de reducción de costos también está aumentando por parte de los proveedores chinos de mecha gruesa, pero la barrera antidumping del 35% protege los precios domésticos, al menos hasta 2027.

Líderes de la Industria de Compuestos de Fibra de Carbono para Automoción en América del Sur

Hexcel Corporation

TORAY INDUSTRIES, INC.

SGL Carbon

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

Syensqo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Hyundai Motor Group y TORAY INDUSTRIES, INC. firmaron un acuerdo de desarrollo conjunto para centrarse en materiales avanzados y componentes diseñados para aplicaciones de movilidad futura. Se espera que esta colaboración influya en el mercado de compuestos de fibra de carbono para automoción en América del Sur al fomentar el desarrollo de compuestos de alto rendimiento para vehículos, mejorando su eficiencia y funcionalidad.

- Junio de 2025: Investigadores del Laboratorio Nacional de Energías Renovables (NREL), como parte del consorcio BOTTLE, desarrollaron un método para reciclar completamente los compuestos de fibra de carbono. Se espera que este proceso rentable, que utiliza ácido acético caliente para descomponer las resinas epoxi-amina, influya en el mercado de compuestos de fibra de carbono para automoción en América del Sur al permitir la recuperación de fibras de carbono de alta resistencia y componentes químicos.

Alcance del Informe del Mercado de Compuestos de Fibra de Carbono para Automoción en América del Sur

Los compuestos de fibra de carbono para automoción (CFRP) son materiales de alto rendimiento compuestos por fibras de carbono embebidas en una resina polimérica. Proporcionan relaciones excepcionales de resistencia a peso, siendo aproximadamente un 70% más ligeros que el acero y un 40% más ligeros que el aluminio. Estos compuestos contribuyen a mejorar la eficiencia del combustible, a reforzar la integridad estructural y desempeñan un papel crucial en la extensión de la autonomía de los vehículos eléctricos (EV).

El Mercado de Compuestos de Fibra de Carbono para Automoción en América del Sur está segmentado por tipo de producción, tipo de aplicación, tipo de vehículo y geografía. Por tipo de producción, el mercado está segmentado en moldeo por transferencia de resina, laminado manual, procesamiento por infusión al vacío y moldeo por inyección. Por tipo de aplicación, el mercado está segmentado en ensamblajes estructurales, componentes de tren motriz, interiores y exteriores. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por geografía, el mercado está segmentado en Brasil, Argentina, Colombia y el resto de América del Sur. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Moldeo por Transferencia de Resina |

| Laminado Manual |

| Procesamiento por Infusión al Vacío |

| Moldeo por Inyección |

| Ensamblajes Estructurales |

| Componentes de Tren Motriz |

| Interiores |

| Exteriores |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Brasil |

| Argentina |

| Colombia |

| Resto de América del Sur |

| Por Tipo de Producción | Moldeo por Transferencia de Resina |

| Laminado Manual | |

| Procesamiento por Infusión al Vacío | |

| Moldeo por Inyección | |

| Por Tipo de Aplicación | Ensamblajes Estructurales |

| Componentes de Tren Motriz | |

| Interiores | |

| Exteriores | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de compuestos de fibra de carbono para automoción en América del Sur?

El mercado de compuestos de fibra de carbono para automoción en América del Sur se sitúa en USD 0,98 mil millones en 2026 y se prevé que alcance USD 1,35 mil millones en 2031.

¿Qué tipo de producción se expande más rápido hasta 2031?

El moldeo por inyección avanza a una CAGR del 6,95% hasta 2031, a medida que las prensas servoaccionadas comprimen los tiempos de ciclo de las piezas.

¿Qué participación de ingresos aporta Brasil en 2025?

Brasil concentra el 60,86% de la demanda sudamericana en 2025.

¿Qué medidas políticas están impulsando la adopción de materiales compuestos en vehículos de pasajeros?

El límite de emisiones promedio de flota PROCONVE L-8 de Brasil y la exención fiscal Carro Sustentável recompensan directamente los diseños de vehículos ligeros y reciclables.

Última actualización de la página el: