Tamaño y Participación del Mercado de Tractores Agrícolas de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

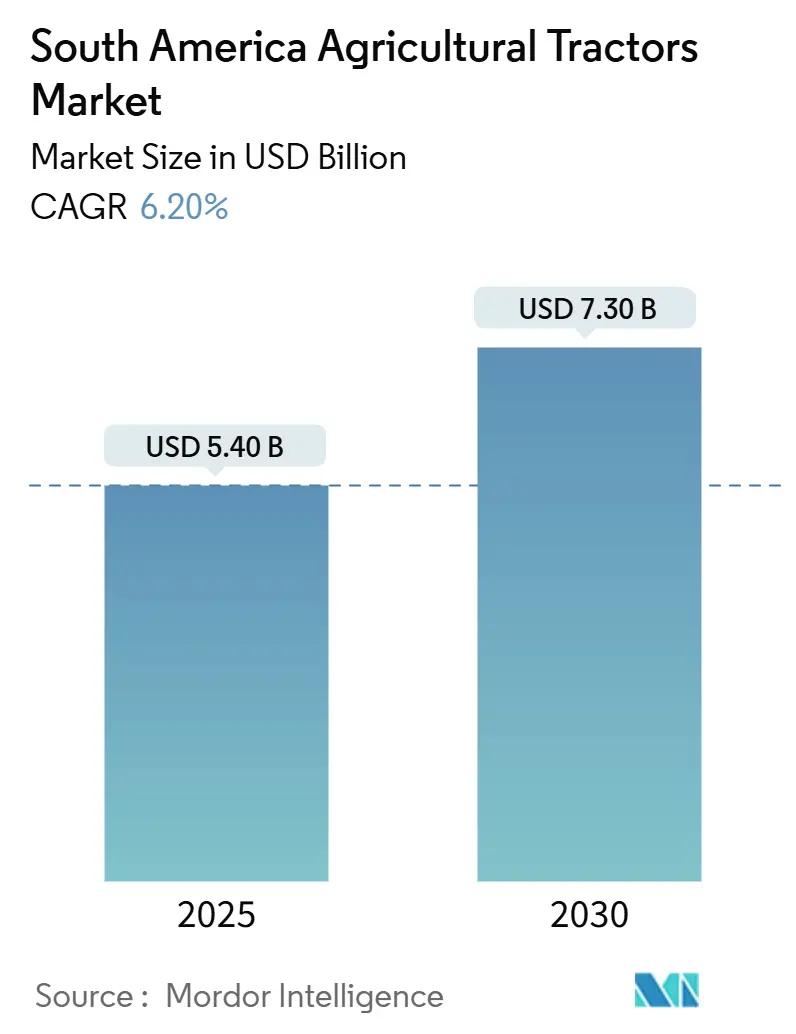

| Tamaño del Mercado (2025) | 5.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas de América del Sur por Mordor Intelligence

El tamaño del mercado de tractores agrícolas de América del Sur se sitúa en USD 5.400 millones en 2025 y se proyecta que alcance los USD 7.300 millones en 2030, registrando una CAGR del 6,2% durante el período de pronóstico. El crecimiento está siendo impulsado por la expansión de la superficie cultivada de soja y maíz, las líneas de crédito gubernamentales sostenidas y la mecanización incremental en zonas frutícolas de alto valor. Las fluctuaciones de la demanda siguen estrechamente vinculadas a las variaciones en los precios de las materias primas y los costos de financiamiento; sin embargo, los fundamentos a largo plazo, como la escasez de mano de obra y el impulso hacia una producción climáticamente inteligente, continúan elevando el mercado. Los principales proveedores están protegiendo sus márgenes mediante la localización de la fabricación, la reducción de los ciclos de investigación y desarrollo, y la incorporación de software de agricultura de precisión en los paquetes de hardware.[1]Fuente: Comité de Política Monetaria, "Decisión sobre la Tasa Selic," Banco Central do Brasil, bcb.gov.br Estas medidas son oportunas porque los competidores chinos y europeos se están posicionando para reajustes de precios impulsados por aranceles una vez que el acuerdo Mercosur-UE supere sus obstáculos políticos[2]Fuente: Departamento de Maquinaria Agrícola, "Ventas de Maquinaria Agrícola 2024," ANFAVEA, anfavea.com.br.

Conclusiones Clave del Informe

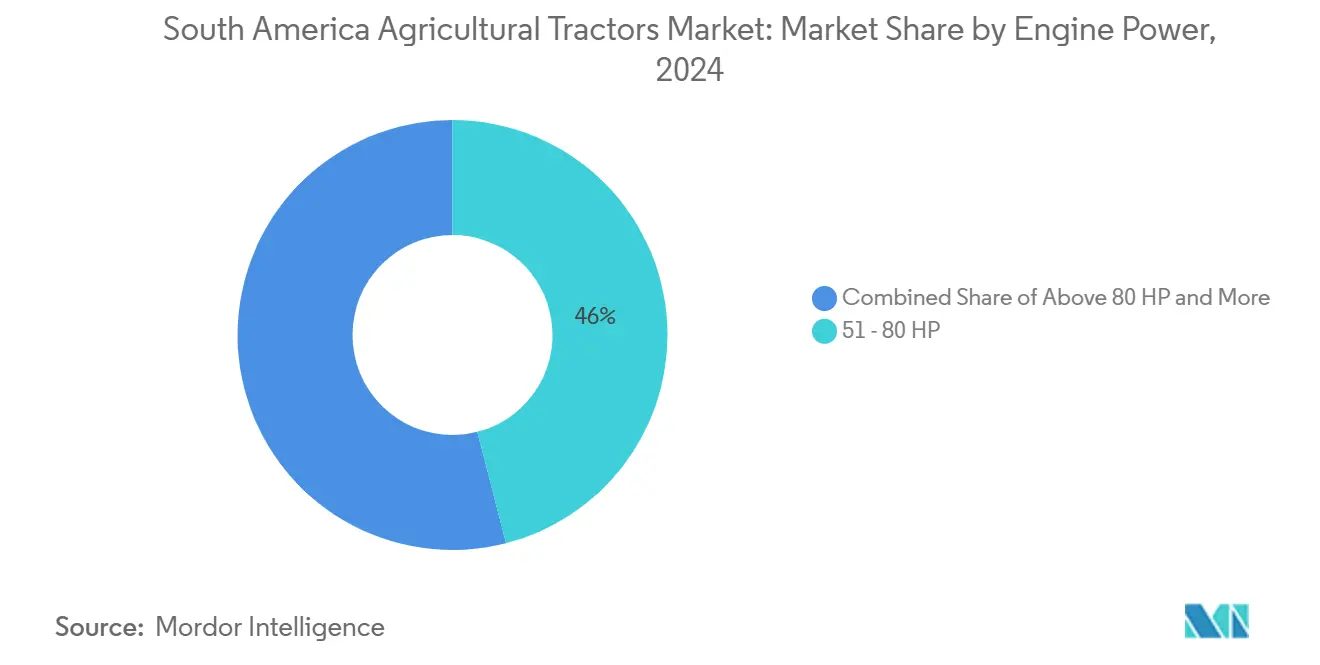

- Por potencia del motor, el segmento de 51–80 HP capturó el 46% de la participación del mercado de tractores agrícolas de América del Sur en 2024, y se prevé que el segmento de Más de 80 HP se expanda a una CAGR del 8,7% hasta 2030.

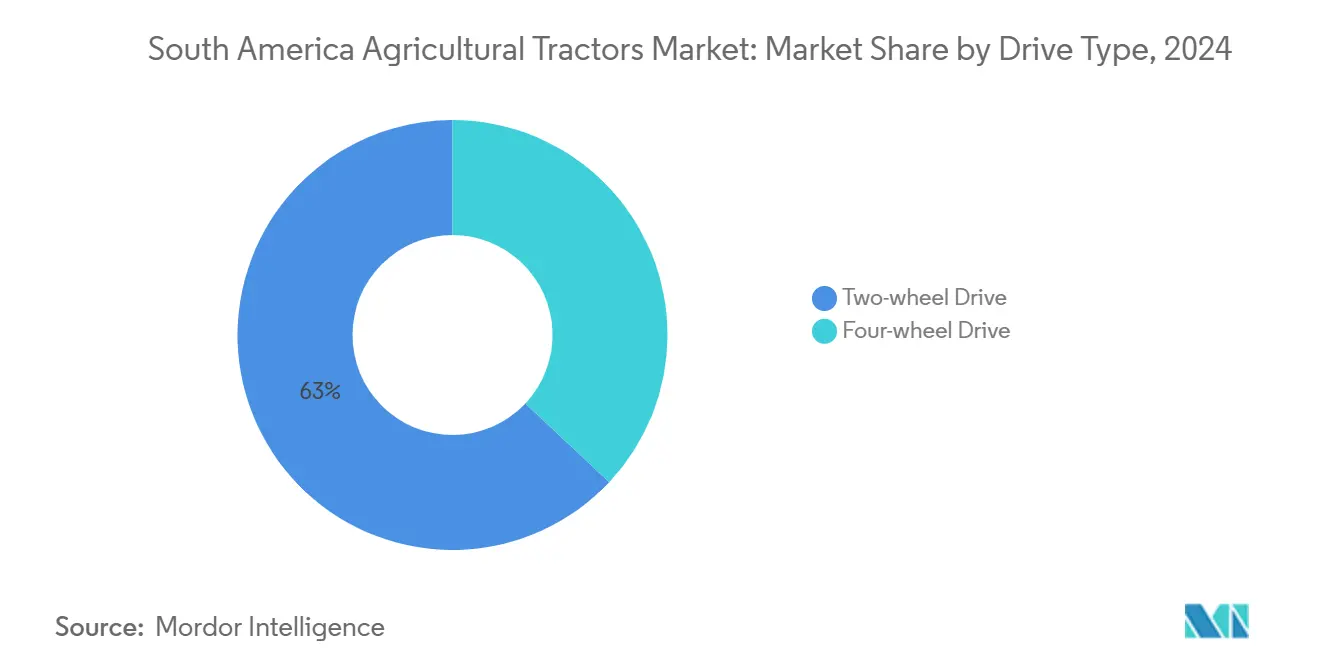

- Por tipo de tracción, las unidades de tracción en dos ruedas representaron el 63% del tamaño del mercado de tractores agrícolas de América del Sur en 2024, mientras que las unidades de tracción en cuatro ruedas avanzan a una CAGR del 9,5% debido a la adopción de la agricultura en el Cerrado y en laderas.

- Por aplicación, los tractores para cultivos en hilera lideraron con el 58% del tamaño del mercado de tractores agrícolas de América del Sur en 2024, mientras que se proyecta que los tractores para huertos crezcan a una CAGR del 7,1% hasta 2030.

- Por país, Brasil concentró el 61% de la participación del mercado de tractores agrícolas de América del Sur en 2024, mientras que se proyecta que Paraguay crezca a una CAGR del 8,6% hasta 2030.

Tendencias e Información del Mercado de Tractores Agrícolas de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales y préstamos blandos para la mecanización agrícola | +1.2% | Brasil y Argentina | Mediano plazo (2–4 años) |

| Escasez de mano de obra y aumento de salarios | +0.9% | Brasil, Chile y Colombia | Largo plazo (≥ 4 años) |

| Expansión de la superficie cultivada de soja y maíz | +1.5% | Brasil y Argentina | Corto plazo (≤ 2 años) |

| Aumento de la demanda de tractores de precisión específicos para caña de azúcar | +0.7% | Brasil | Mediano plazo (2–4 años) |

| Auge de los modelos de tractor como servicio basados en suscripción | +0.4% | Brasil y Argentina | Largo plazo (≥ 4 años) |

| Fondos de agricultura climáticamente inteligente para tractores de bajas emisiones | +0.5% | Brasil y Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales y Préstamos Blandos para la Mecanización Agrícola

El programa Moderfrota de Brasil asignó BRL 12.300 millones (USD 2.300 millones) en 2024/25 a una tasa de interés del 11,5%, reduciendo la brecha en el costo de capital incluso cuando la tasa Selic se dirige hacia el 14,25% en marzo de 2025. Las líneas provinciales en Argentina complementan los esquemas nacionales, pero los retrasos recurrentes en las licencias de importación empujan a los concesionarios hacia el financiamiento privado. La alianza de John Deere con Bradesco está cubriendo parte del vacío, y LS Tractor Finance creció un 41% en 2023 al ofrecer plazos más largos. ABC+, la ventanilla de crédito de Agricultura de Bajo Carbono, mejora las condiciones para los modelos de bajas emisiones, aunque la adopción sigue inclinándose hacia grandes propiedades con equipos de cumplimiento normativo. Los pequeños agricultores en Paraguay y Uruguay carecen de una profundidad equivalente de subsidios, lo que amplía una brecha regional de mecanización que continúa canalizando la mayor parte de las ventas hacia Brasil y Argentina.

Escasez de Mano de Obra y Aumento de Salarios

La reserva de mano de obra agrícola de Brasil cayó un 3% en 2024 hasta 7,88 millones de trabajadores, el nivel más bajo desde 2012[3]Fuente: Encuesta de Empleo Agrícola T3 2024, Instituto Brasileño de Geografía y Estadística, ibge.gov.br. En Chile, los exportadores de frutas pronostican un déficit de 469.000 trabajadores para 2025. La mecanización es la principal válvula de escape. La cosecha de caña de azúcar en Brasil superó el 95% de mecanización una vez que las prohibiciones de quema manual entraron en plena vigencia, eliminando aproximadamente 200.000 empleos y generando una demanda sostenida de tractores con guía GPS para trabajo entre hileras. El aumento de los salarios rurales acorta ahora los períodos de recuperación de la inversión en maquinaria; un tractor de 75 HP se amortiza en dos ciclos de cosecha en una explotación sojera de 200 hectáreas a los niveles de margen actuales. Si bien la devaluación del peso modera los salarios nominales en Argentina, los trabajadores más jóvenes de toda la región muestran escaso interés por el trabajo de campo manual, lo que señala un déficit estructural de mano de obra.

Expansión de la Superficie Cultivada de Soja y Maíz

La superficie de soja en Brasil aumentó un 2,8% hasta 117 millones de acres en 2024/25, con la frontera del Matopiba aportando la mayor parte de las ganancias. Argentina registró un salto del 7% hasta 44 millones de acres, el mayor incremento desde 2015-16, a medida que los productores se alejaron del maíz tras las pérdidas de superficie vinculadas a plagas. El potencial de doble cultivo podría liberar 40 millones de acres adicionales de maíz de segunda cosecha, comprimiendo las ventanas de siembra y elevando la demanda promedio de potencia en caballos de fuerza. La siembra de precisión aumenta el valor de la funcionalidad de dirección automática, que añade una prima de precio pero también impulsa valores de reventa más sólidos, un hecho que los operadores sofisticados incluyen en los análisis de costo total de propiedad. Las granjas más pequeñas en Bolivia y Paraguay se mantienen en unidades más antiguas de menos de 50 HP, lo que alarga el ciclo de reemplazo para una parte considerable de la base instalada.

Aumento de la Demanda de Tractores de Precisión Específicos para Caña de Azúcar

Brasil produjo 30.500 millones de litros de etanol en 2023/24, reforzando la influencia de la caña de azúcar en los presupuestos de mecanización. Los tractores especializados con anchos de vía estrechos y alta distancia al suelo protegen el cultivo durante el trabajo entre hileras. La línea Austoft de CNH Industrial y la cosechadora CH570 de John Deere integran guía de precisión que reduce los costos de transporte hasta en un 12% mediante una programación más inteligente de los acarreos. El mandato de mezcla del 27% de etanol protege a los productores de las fluctuaciones en los precios de los granos, respaldando la compra de equipos premium incluso en ciclos de materias primas a la baja. El piloto de tractor impulsado por etanol de Deere sugiere que las haciendas cañeras podrían convertirse en adoptantes tempranos de unidades de bajas emisiones que califican para el financiamiento preferencial de RenovAgro.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial del equipo | -1.1% | Paraguay, Uruguay y Bolivia | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | -1.3% | Brasil y Argentina | Corto plazo (≤ 2 años) |

| Incertidumbre arancelaria del Mercosur sobre las importaciones | -0.6% | Argentina y Brasil | Mediano plazo (2–4 años) |

| Crédito rural restringido en las economías más pequeñas | -0.8% | Paraguay, Uruguay, Bolivia, Colombia y Perú | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial del Equipo

Un tractor de tracción en cuatro ruedas de 75 HP se vende al público entre USD 45.000 y USD 55.000, lo que equivale a 3–4 años de ingreso neto para una explotación sojera de 200 hectáreas a los márgenes de 2024. Las marcas chinas ofrecen precios hasta un 30% más bajos que los fabricantes establecidos y elevaron su participación en el mercado brasileño al 12,7% en 2024, aunque las dudas persistentes sobre el suministro de repuestos frenan el crecimiento más allá de los segmentos sensibles al precio. Los agricultores en Paraguay enfrentan tasas de interés del 18–22% y límites de préstamo sobre valor del 60%, lo que extiende los ciclos de reemplazo a 12–15 años. Los modelos de suscripción cubren menos del 5% de las unidades, y los mercados de equipos usados siguen siendo escasos, privando a los productores de liquidez para permutas.

Volatilidad en los Precios de las Materias Primas

Las cotizaciones de la soja cayeron de USD 14 por bushel en 2022 a USD 10–11 en 2024, mientras que el maíz bajó de USD 7 a USD 4–4,50, reduciendo los márgenes de la soja brasileña de USD 165 a USD 105 por acre. A pesar de una expansión del 2,8% en la superficie de soja, las ventas de tractores cayeron un 19,8% hasta 48.900 unidades, lo que subraya la desconexión entre la superficie cultivada y la demanda de equipos. En Argentina, la depreciación del peso amplifica el riesgo de repago de los préstamos denominados en dólares, restringiendo el financiamiento de inventario de los concesionarios y ralentizando las entregas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia del Motor: Las Grandes Explotaciones Impulsan el Desplazamiento hacia Mayor Potencia

El mercado de tractores agrícolas de América del Sur registra una CAGR del 8,7% para las unidades de Más de 80 HP hasta 2030, impulsado por la consolidación agrícola en Argentina, donde el número de productores cayó de 62.379 a 58.039 en cinco años. Estas máquinas permiten a un solo operador cubrir más de 1.000 hectáreas por temporada, reduciendo el consumo de combustible por hectárea en un 12%. La banda de 51–80 HP sigue concentrando el 46% de las ventas de 2024 y ofrece versatilidad para explotaciones medianas de granos y caña de azúcar. Los tractores de menos de 30 HP tienen relevancia de nicho en las zonas cafeteras andinas, pero la escasez de crédito limita el crecimiento. El nuevo centro de Indaiatuba de John Deere adapta modelos de 60–90 HP para suelos tropicales, reduciendo los tiempos de desarrollo en un 40%.

La potencia promedio continúa aumentando a medida que se extiende el doble cultivo; los operadores necesitan cosechar soja y sembrar maíz dentro de una ventana de cuatro semanas para aprovechar la humedad del suelo. La unidad de 105 HP de Yanmar se convirtió en un superventas a los pocos meses de su lanzamiento en 2024, y un modelo de 125 HP llegará en 2025. Las funciones de agricultura de precisión añaden peso, lo que exige motores más potentes para mantener la velocidad de trabajo en campo sin causar compactación, reforzando la tendencia ascendente en potencia dentro del mercado de tractores agrícolas de América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: Las Necesidades de Tracción Favorecen los Sistemas de Cuatro Ruedas

La tracción en dos ruedas retuvo el 63% del tamaño del mercado de tractores agrícolas de América del Sur en 2024, porque los pequeños agricultores sensibles al precio dominan las regiones planas como la Pampa argentina. La tracción en cuatro ruedas crece a una CAGR del 9,5%, ya que los suelos arcillosos del Cerrado y los huertos en laderas demandan mayor tracción. Los ensayos de Embrapa muestran una varianza en el tiempo de siembra un 18% menor con tracción en cuatro ruedas, lo que genera ganancias de producción del 3–5%. Los viñedos chilenos utilizan unidades compactas de tracción en cuatro ruedas para navegar pendientes de 10 grados, y SAME Deutz-Fahr ofrece 14 modelos adaptados.

El crecimiento está estrechamente vinculado a la migración hacia mayor potencia, ya que los fabricantes de equipos originales rara vez venden tracción en dos ruedas por encima de los 90 HP. La línea Sorocaba de CNH Industrial ahora exporta tractores para cultivos en hilera con tracción en cuatro ruedas a todo el mundo, aprovechando la base de costos de Brasil para la competitividad exportadora. Las primas de reventa para la tracción en cuatro ruedas promedian ocho puntos porcentuales después de cinco años, lo que ayuda a compensar el diferencial inicial y acelera aún más la adopción dentro del mercado de tractores agrícolas de América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Mecanización de Huertos se Acelera

Los tractores para cultivos en hilera representaron el 58% de la participación del mercado de tractores agrícolas de América del Sur en 2024, lo que refleja el dominio regional en soja y maíz. Los tractores para huertos se expanden a una CAGR del 7,1% porque los productores de cerezas, arándanos, aguacates y café enfrentan brechas estacionales de mano de obra. Chile exportó 413.979 toneladas métricas de cerezas en 2023/24 y prevé una escasez de 469.000 trabajadores para 2025. Los tractores compactos de alta distancia al suelo con anchos de vía de 1,5–1,8 metros satisfacen el requisito de maniobrabilidad, aunque cuestan entre un 10% y un 15% más que sus equivalentes para cultivos en hilera. El cinturón cafetero de 540.000 hectáreas de Colombia se está mecanizando lentamente, acortando los períodos de recuperación de la cosecha manual en medio de la inflación salarial.

El dominio de los cultivos en hilera persiste porque Brasil y Argentina exportaron 133 millones de toneladas métricas de soja y maíz en 2024, un volumen que requiere aproximadamente 180.000 tractores operativos. La guía de precisión ahora se incluye en el 35–40% de las nuevas unidades para cultivos en hilera vendidas en Brasil. Los operadores de huertos van rezagados en herramientas centradas en datos, pero la Valtra de AGCO pilota pulverizadores con guía GPS que reducen el uso de productos químicos en un 12%.

Análisis Geográfico

Brasil contribuyó con el 61% de la participación del mercado de tractores agrícolas de América del Sur en 2024, lo que se traduce en la mayor porción de un solo país del tamaño del mercado de tractores agrícolas de América del Sur y refleja su enorme superficie sojera de 117 millones de acres y sus amplias líneas de crédito federal. Las ventas de 48.900 unidades del país cayeron no obstante un 19,8% en 2024, ya que los mayores costos de endeudamiento superaron las ganancias en superficie cultivada, lo que indica que los cambios en la tasa de política monetaria pueden superar a los programas de subsidios cuando el diferencial se estrecha. Los modelos de alta potencia y tracción en cuatro ruedas siguen siendo la columna vertebral de la demanda brasileña, porque los calendarios de doble cultivo comprimen la ventana de siembra a tan solo tres semanas en Mato Grosso y Goiás. La adopción de guía de precisión se está acelerando; aproximadamente el 40% de los nuevos tractores brasileños para cultivos en hilera se enviaron con dirección automática instalada de fábrica, impulsando los ingresos por software y servicios del mercado posventa que mejoran el costo total de propiedad. El posicionamiento competitivo se refuerza mediante la fabricación localizada en plantas en Montenegro, Sorocaba y Canoas, que cubren las fluctuaciones cambiarias y acortan los plazos de entrega.

Paraguay, si bien representa una modesta porción del volumen de unidades de 2024, tiene previsto registrar una CAGR del 8,6% de 2025 a 2030, la más rápida de la región, a medida que la superficie de soja se expande a lo largo de la frontera brasileña y las cooperativas de pequeños agricultores aprovechan el aumento de los ingresos por exportaciones para modernizar sus flotas. El mercado parte de una base de mecanización baja, la antigüedad promedio de la flota supera los 12 años, y los pilotos de arrendamiento y los grupos de tractores como servicio están ganando terreno porque los productores locales enfrentan tasas de interés entre 8 y 10 puntos porcentuales por encima de los préstamos subsidiados de Brasil.

Chile, Colombia y Perú sustentan colectivamente un potencial alcista incremental a través de la mecanización de huertos y café, aunque las tenencias de tierra fragmentadas y la topografía accidentada limitan los requisitos de potencia por debajo de los 80 HP. El crecimiento de Uruguay sigue siendo moderado debido a los mercados de crédito poco profundos, mientras que el repunte de Argentina depende de la estabilidad cambiaria y la flexibilización de los cuellos de botella en las licencias de importación. En general, la ampliación del acceso al crédito y el aumento de las exportaciones de materias primas posicionan a las naciones andinas y guaraníes más pequeñas para superar el promedio regional, incluso si Brasil continúa siendo el ancla de la demanda absoluta.

Panorama Competitivo

El mercado de tractores agrícolas de América del Sur muestra una concentración moderada. John Deere, CNH Industrial, AGCO Corporation, Kubota Corporation y Mahindra & Mahindra juntos concentran un porcentaje modesto de la participación en 2024, lo que se traduce en una concentración de mercado moderada. Los fabricantes chinos aumentaron su participación en las importaciones en 2024 al ofrecer precios más bajos, aunque las preocupaciones sobre la disponibilidad de repuestos moderan una penetración más amplia.

Los fabricantes establecidos contrarrestan con ingeniería localizada: el centro de Indaiatuba de Deere reduce los tiempos de desarrollo de modelos tropicales en un 40% y el centro de Sorocaba de CNH exporta la mitad de su producción. Las plataformas de agricultura de precisión crean ecosistemas con alta fidelización; los costos de cambio equivalen al 8–12% del valor del tractor una vez contabilizados la migración de datos y la capacitación. Yanmar ganó terreno, escalando al 11% de participación de mercado en octubre de 2024 y apuntando al 14% a fin de año mediante la expansión de concesionarios y el lanzamiento de modelos de potencia media.

SAME Deutz-Fahr amplió su red brasileña a 28 concesionarios, con el objetivo de llegar a 35 para 2026 para aprovechar el crecimiento fronterizo del Matopiba. Las oportunidades de espacio en blanco se encuentran en el tractor como servicio y en los trenes de potencia de bajas emisiones. Los incentivos de RenovAgro y los prototipos impulsados por etanol podrían llevar a los trenes de potencia alternativos a capturar hasta el 8% de las nuevas ventas para 2030 si la infraestructura mantiene el ritmo.

Líderes de la Industria de Tractores Agrícolas de América del Sur

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Mahindra está ampliando su presencia en América del Sur al ingresar al mercado de tractores de Argentina, aprovechando su nueva planta en Brasil para impulsar la producción regional. Este movimiento posiciona a Mahindra frente a actores establecidos como Deere & Company, AGCO Corporation y CNH Industrial N.V., con el objetivo de atender a pequeños y medianos agricultores con tractores asequibles.

- Febrero de 2025: AGCO está expandiendo sus operaciones en Jundiaí, Brasil, con un enfoque en la sostenibilidad y el desarrollo de la fuerza laboral. Este movimiento refuerza su capacidad de fabricación de tractores en América del Sur, consolidando su presencia en el mercado regional de maquinaria agrícola.

- Noviembre de 2024: TAFE Tractors expandió sus operaciones hacia América del Sur, con el objetivo de atender a Chile, Colombia, Ecuador y Perú con una variedad de tractores compactos y de uso general. La empresa apoya a las comunidades agrícolas locales proporcionando maquinaria rentable y eficiente en combustible, diseñada para adaptarse a diversos cultivos y terrenos.

Alcance del Informe del Mercado de Tractores Agrícolas de América del Sur

| Menos de 30 HP |

| 31 - 50 HP |

| 51 - 80 HP |

| Más de 80 HP |

| Tracción en Dos Ruedas |

| Tracción en Cuatro Ruedas |

| Tractores para Cultivos en Hilera |

| Tractores para Huertos |

| Otras Aplicaciones |

| Por Potencia del Motor | Menos de 30 HP |

| 31 - 50 HP | |

| 51 - 80 HP | |

| Más de 80 HP | |

| Por Tipo de Tracción | Tracción en Dos Ruedas |

| Tracción en Cuatro Ruedas | |

| Por Aplicación | Tractores para Cultivos en Hilera |

| Tractores para Huertos | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tractores agrícolas de América del Sur?

El mercado está valorado en USD 5.400 millones en 2025 y se prevé que ascienda a USD 7.300 millones en 2030.

¿Qué segmento de potencia del motor lidera en ventas?

El segmento de 51 - 80 HP concentra el 46% de los envíos de unidades de 2024, atendiendo a explotaciones medianas versátiles.

¿Por qué está creciendo la demanda de tracción en cuatro ruedas?

Los paisajes ondulados del Cerrado y las necesidades de labranza de precisión impulsan a los productores hacia la tracción en cuatro ruedas, que se expande a una CAGR del 9,5%.

¿Cómo afectará el acuerdo comercial Mercosur-UE a los precios de los equipos?

Si se ratifica, los tractores europeos podrían llegar con aranceles entre 14 y 18 puntos porcentuales más bajos, intensificando la competencia de precios.

Última actualización de la página el: