Tamaño y Participación del Mercado de Servicios de TI en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

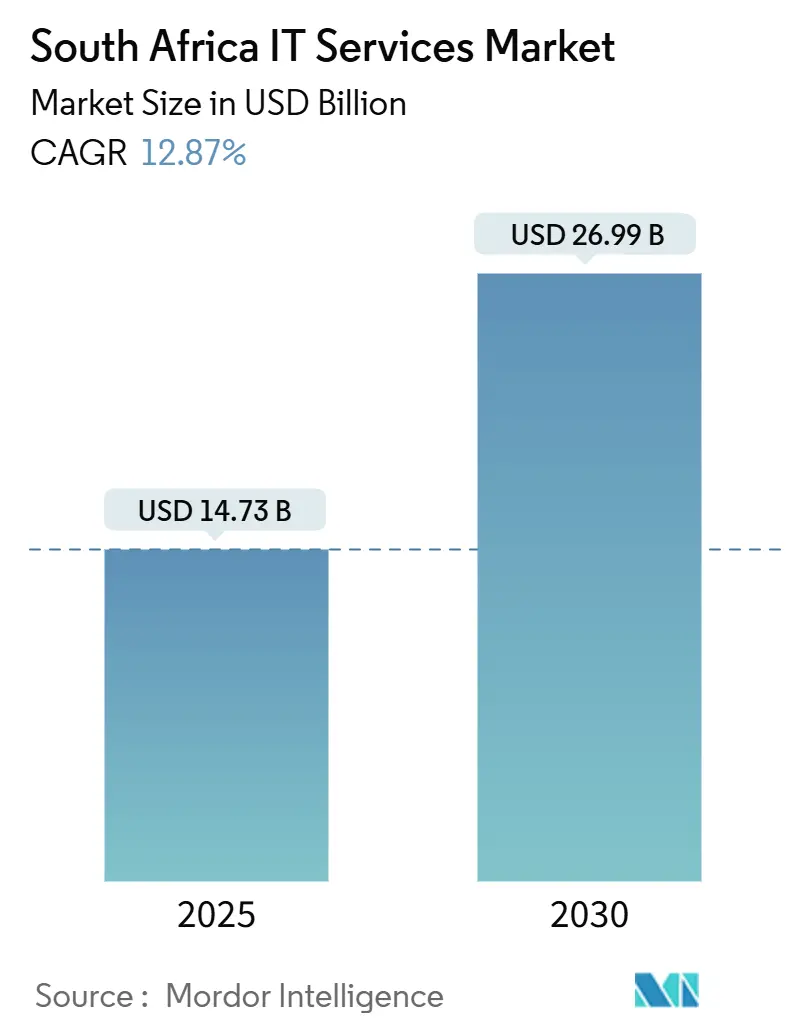

| Tamaño del Mercado (2025) | 14.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en Sudáfrica por Mordor Intelligence

El tamaño del mercado de Servicios de TI en Sudáfrica totalizó USD 14,73 mil millones en 2025 y se proyecta que alcance USD 26,99 mil millones para 2030, reflejando una CAGR del 12,87%. El rápido despliegue de banda ancha bajo el programa SA Connect, las considerables inversiones de nube a hiperescala de Google, AWS, Microsoft y Huawei, y un aumento en la migración empresarial a la nube sustentan conjuntamente el impulso del mercado. El aumento de los ciberriesgos ha elevado el gasto en servicios de seguridad gestionada, mientras que las tarifas de externalización competitivas en costos —a menudo entre un 50 y un 80% por debajo de los parámetros de referencia de EE. UU.— continúan atrayendo contratos globales de externalización de TI y externalización de procesos de negocio al país. [1]BPESA, "Impulsando el Crecimiento: Iniciativas Estratégicas y Colaboraciones de BPESA en 2024," bpesa.org.za Aunque los cortes de electricidad y la escasez de talento moderan el crecimiento, la resiliencia de la entrega en tierra y cercana, la favorable alineación de zonas horarias y el amplio dominio del inglés sostienen sólidas carteras de acuerdos en servicios financieros, atención médica y casos de uso de automatización minera.

Conclusiones Clave del Informe

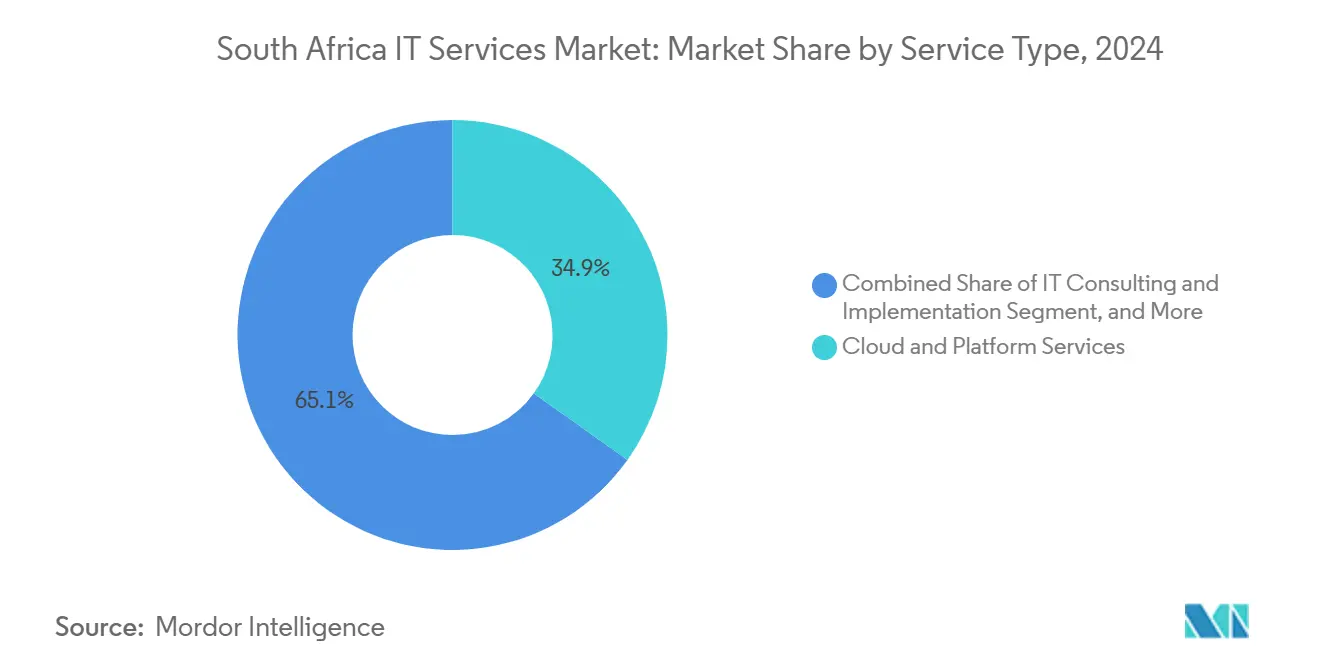

- Por tipo de servicio, los Servicios de Nube y Plataforma lideraron con el 34,88% de la participación del mercado de Servicios de TI en Sudáfrica en 2024, mientras que los Servicios de Seguridad Gestionada registraron una CAGR del 14,2% hasta 2030.

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 67,41% del tamaño del mercado de Servicios de TI en Sudáfrica en 2024; las pymes se están expandiendo a una CAGR del 13,8% hasta 2030.

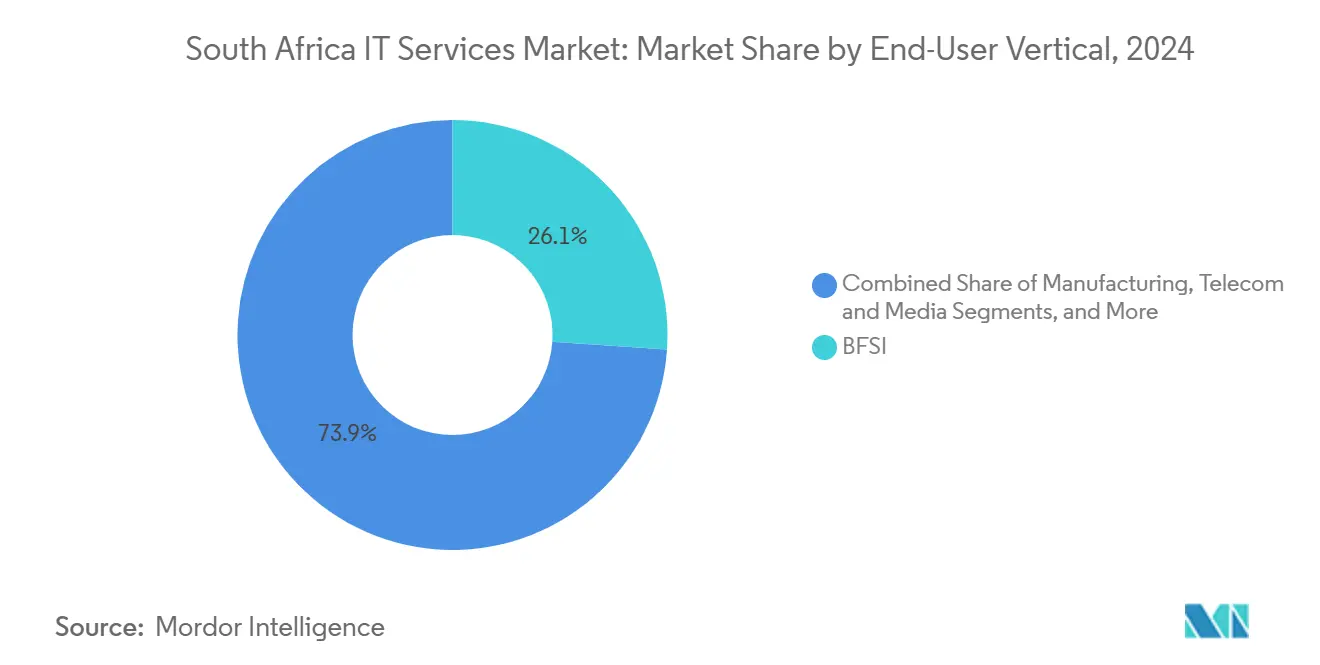

- Por vertical del usuario final, el segmento BFSI capturó el 26,08% de la participación del tamaño del mercado de Servicios de TI en Sudáfrica en 2024, mientras que la atención médica y las ciencias de la vida avanzan a una CAGR del 14,3% hasta 2030.

- Por modelo de implementación, la entrega en tierra representó el 50,12% de la participación del mercado de Servicios de TI en Sudáfrica en 2024, aunque se prevé que la entrega en el exterior se expanda a una CAGR del 14,0% entre 2025 y 2030.

Tendencias e Información del Mercado de Servicios de TI en Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso gubernamental de infraestructura digital "SA Connect" | +2.1% | Nacional, con ganancias tempranas en Gauteng, Cabo Occidental, KwaZulu-Natal | Mediano plazo (2-4 años) |

| Ola de migración empresarial a la nube | +3.2% | Global, concentrada en los centros financieros de Johannesburgo y Ciudad del Cabo | Corto plazo (≤ 2 años) |

| Escalada del entorno de amenazas cibernéticas | +2.8% | Global, con Sudáfrica en el puesto 59 del índice global de ciberataques | Corto plazo (≤ 2 años) |

| Enfoque en la optimización de costos que impulsa la demanda de externalización de TI y externalización de procesos de negocio | +1.9% | Global, con clientes de EE. UU. y Europa apuntando a proveedores sudafricanos | Mediano plazo (2-4 años) |

| Oleada de modernización de la banca central liderada por el sector fintech | +2.3% | Nacional, con expansión hacia mercados africanos más amplios | Mediano plazo (2-4 años) |

| Despliegue de TI en el borde y automatización en el sector minero | +1.4% | Nacional, concentrado en las regiones mineras de Gauteng, Noroeste y Limpopo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Infraestructura Digital Gubernamental "SA Connect"

La Fase 2 de SA Connect tiene como objetivo activar 32.055 puntos de acceso Wi-Fi comunitarios y conectar 5,5 millones de hogares para 2026, tras haber vinculado 970 instalaciones públicas durante la Fase 1. Estos despliegues generan compromisos inmediatos de integración de sistemas y servicios gestionados en distritos rurales. Los gobiernos provinciales están agrupando contratos de conectividad con evaluaciones de ciberseguridad, impulsando la demanda de consultoría. Los integradores de sistemas observan sólidas carteras de proyectos para enrutadores de borde, actualizaciones de SD-WAN y supervisión de obras civiles de fibra de última milla. El apetito del sector público por suites de productividad basadas en la nube también ha aumentado, ya que las escuelas y clínicas conectadas ahora requieren plataformas de colaboración seguras.

Imperativo de Migración Empresarial a la Nube

El setenta y siete por ciento de las grandes corporaciones sudafricanas han adoptado la nube de alguna forma, y el mercado de nube doméstico está preparado para alcanzar un valor de USD 6,3 mil millones para 2030. Las instituciones financieras encabezan la adopción, como lo evidencia la elección de FirstRand de la plataforma de banca central Finxact de Fiserv. [2]Financial IT, "FirstRand Group selecciona a Fiserv para acelerar el crecimiento y la innovación," financialit.net Los esquemas de nube híbrida multinube dominan las solicitudes de propuesta, ya que los directores de información buscan diversificación de proveedores y controles de nube soberana. El auge impulsa la demanda de orquestación de migración directa, canalizaciones de DevOps nativas de la nube y servicios de gobernanza de costos de FinOps. La escasez de talento en Kubernetes, arquitecturas sin servidor y herramientas de infraestructura como código está llevando a los proveedores a invertir en academias de nube locales.

Intensificación del Panorama de Amenazas de Ciberseguridad

Sudáfrica ocupó el puesto 59 en el índice global de ciberataques en 2024, con una puntuación del Índice de Riesgo Normalizado del 42%. Las grandes filtraciones de datos en cadenas minoristas y servicios públicos municipales aumentaron la conciencia ejecutiva. Los consejos de administración consideran cada vez más la postura de seguridad como un diferenciador de marca: el 68% de las empresas encuestadas tratan las inversiones en ciberseguridad como una ventaja competitiva. La demanda de detección y respuesta gestionada, optimización de SIEM y contratos de identidad como servicio se ha disparado. Los hiperescaladores están añadiendo controles de nube soberana para cumplir con los requisitos de la Ley de Protección de Información Personal. Los proveedores de servicios con presencia de Centro de Operaciones de Seguridad en Johannesburgo ahora agrupan contratos de búsqueda de amenazas, que generan márgenes premium.

Optimización de Costos Mediante la Externalización Estratégica

Las empresas globales redirigen el trabajo a Sudáfrica debido a costos de entrega entre un 50 y un 80% más bajos que las tarifas de EE. UU., manteniendo al mismo tiempo la alineación cultural y el dominio del inglés. Solo en el cuarto trimestre de 2023 se crearon 4.569 nuevos empleos internacionales de externalización de procesos de negocio. Las victorias en centros de contacto de telecomunicaciones y banca de AT&T y Citibank destacan el potencial de escala. Los proveedores combinan la automatización robótica de procesos con la gobernanza humana en el ciclo para aumentar la productividad. La zona horaria GMT+2 permite la superposición con Europa y cobertura de medio día para América del Norte, mejorando el cumplimiento de los acuerdos de nivel de servicio. Los inversores estratégicos están financiando nuevos "megacampus" de experiencia del cliente en Ciudad del Cabo y Durban, integrando energía renovable en las instalaciones para mitigar las interrupciones por cortes de electricidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de los cortes de electricidad para el tiempo de actividad de los centros de datos | -2.4% | Nacional, con impacto severo en los centros de datos de Gauteng y Cabo Occidental | Corto plazo (≤ 2 años) |

| Escasez aguda de habilidades avanzadas | -1.8% | Nacional, con reclutamiento internacional que intensifica la fuga de cerebros | Mediano plazo (2-4 años) |

| Ansiedad por la soberanía de datos que limita la entrega en el exterior | -1.1% | Nacional, que afecta el procesamiento de datos transfronterizo bajo la Ley de Protección de Información Personal | Largo plazo (≥ 4 años) |

| Volatilidad del rand que comprime los presupuestos de TI | -0.9% | Nacional, con efectos secundarios en los ciclos de adquisición | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Interrupción de la Infraestructura por Cortes de Electricidad

La red eléctrica registró más de 200 días de cortes de electricidad en 2024, lo que obligó a los operadores de centros de datos a adquirir generadores diésel, almacenamiento de baterías y energía solar en las instalaciones a un costo de capital elevado. [3]Data Centre Magazine, "Sudáfrica insta a los centros de datos a reducir la dependencia de la red eléctrica," datacentremagazine.com Aunque los hiperescaladores implementan redundancia N+1, los proveedores más pequeños de coubicación tienen dificultades con los picos en el precio del combustible. El gobierno está agilizando los acuerdos de transmisión para permitir que las instalaciones compren energía renovable a productores independientes de energía, aunque la inestabilidad transitoria eleva los acuerdos de nivel de servicio y las primas de seguros. Las empresas consideran cada vez más las cargas de trabajo híbridas, colocando datos no críticos en regiones en el exterior mientras retienen las bases de datos sensibles a la latencia localmente.

Intensificación de la Escasez de Habilidades Críticas

Las vacantes de especialistas en arquitectura de nube, DevSecOps y ciencia de datos persisten a pesar de la producción universitaria en ciencias, tecnología, ingeniería y matemáticas. Los reclutadores internacionales ahora anuncian el 2% de todas las vacantes tecnológicas sudafricanas como puestos remotos en el extranjero, atrayendo talento al exterior con salarios en moneda fuerte. Los proveedores responden estableciendo academias de graduados y colaborando con el operador de campos de entrenamiento en programación HyperionDev, que obtuvo ZAR 95 millones en financiación para escalar la formación. Las reformas migratorias que priorizan los visados de trabajo para habilidades críticas podrían aliviar las restricciones, aunque la inflación salarial a corto plazo comprime los márgenes en los contratos de precio fijo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas en la Nube Anclan la Transformación Digital

El tamaño del mercado de Servicios de TI en Sudáfrica para Servicios de Nube y Plataforma alcanzó USD 5,14 mil millones en 2024 y representó el 34,88% de la participación total del mercado de Servicios de TI en Sudáfrica. Los lanzamientos multirregionales de Google y AWS estimularon las carteras de integradores de sistemas en migración de datos, observabilidad y gobernanza de FinOps. Los contratos de alojamiento tradicionales están transitando hacia plataformas gestionadas basadas en Kubernetes, elevando los valores promedio de los contratos.

Los proveedores se diferencian mediante nubes verticales, zonas de aterrizaje preparadas para BFSI, bóvedas conformes con datos de salud o plantillas de borde minero que agrupan aceleradores de seguridad y cumplimiento normativo. Los Servicios de Seguridad Gestionada, aunque con una base más pequeña, son la línea de mayor crecimiento con una CAGR del 14,2%, ya que los consejos de administración elevan el ciberriesgo. La Externalización de TI ahora agrupa principios de ingeniería de confiabilidad del sitio, mientras que los actores de Externalización de Procesos de Negocio incorporan inteligencia artificial generativa para optimizar los flujos de trabajo de los centros de llamadas.

Por Tamaño de Empresa del Usuario Final: La Digitalización de las Pymes Gana Impulso

Las grandes empresas representaron el 67,41% del tamaño del mercado de Servicios de TI en Sudáfrica en 2024, lo que refleja complejos entornos de múltiples proveedores en banca, telecomunicaciones y servicios públicos. Contratan acuerdos de cartera que abarcan consultoría, integración de sistemas y servicios gestionados, proporcionando ingresos de anualidades para los proveedores de primer nivel.

Las pymes, aunque contribuyen con solo un tercio de los ingresos, están escalando rápidamente a una CAGR del 13,8%. Las suites de Software como Servicio en la nube, la ciberseguridad de pago por uso y los servicios de asistencia externalizados reducen las barreras de adopción. Los incentivos fiscales gubernamentales para la energía renovable permiten a las pymes redirigir capital hacia la modernización de TI. Los proveedores de servicios gestionados locales elaboran paquetes que combinan el arrendamiento de almacenamiento solar con espacios de trabajo de escritorio virtual para mitigar las pérdidas de energía y productividad.

Por Vertical del Usuario Final: Los Servicios Financieros Lideran, la Atención Médica Acelera

El sector BFSI mantuvo una participación del 26,08% en el mercado de Servicios de TI en Sudáfrica en 2024, respaldado por las interfaces de programación de aplicaciones de banca abierta, la modernización de pagos ISO 20022 y el creciente auge de la adopción móvil. Los bancos externalizan la prevención de fraude impulsada por inteligencia artificial y los flujos de trabajo de incorporación digital de verificación de identidad del cliente a socios de servicios, impulsando contratos de asesoría y gestionados plurianuales.

La atención médica y las ciencias de la vida registraron una CAGR del 14,3%, ya que los hospitales adoptan plataformas de telemedicina, diagnósticos asistidos por inteligencia artificial y logística de e-farmacia. Los proveedores se asocian con proyectos piloto de trazabilidad farmacéutica como el proyecto Pulse de IBM para asegurar las cadenas de suministro. Mientras tanto, los gemelos digitales de manufactura y el mantenimiento predictivo añaden cargas de trabajo de la Industria 4.0, sosteniendo la demanda de computación en el borde y análisis en plantas de toda Gauteng.

Por Modelo de Implementación: La Confianza en la Entrega en Tierra se Encuentra con la Eficiencia en el Exterior

La entrega en tierra representó el 50,12% de la participación del mercado de Servicios de TI en Sudáfrica en 2024, impulsada por el cumplimiento de la Ley de Protección de Información Personal y la comodidad del cliente con equipos coubicados. Los campeones locales BCX y Altron capitalizan la preferencia gubernamental por proveedores nacionales.

La entrega en el exterior, aunque más pequeña, está creciendo a una CAGR del 14,0%, ya que los clientes globales aprovechan los grupos de talento sudafricanos. Los campus de externalización de procesos de negocio integran redundancia de fibra y energía renovable cautiva para garantizar el tiempo de actividad. La entrega cercana hacia los países vecinos de la Comunidad de Desarrollo de África Austral ve a los bancos exportar sistemas centrales de dinero móvil, con empresas de servicios sudafricanas proporcionando soporte de plataforma gestionada.

Análisis Geográfico

Gauteng ancla el mercado de Servicios de TI en Sudáfrica con una densa demanda de servicios financieros, centros de datos de Nivel IV y el Intercambio de Internet de Johannesburgo, que gestiona más del 40% del tráfico doméstico. Cabo Occidental contribuye con un vibrante ecosistema de empresas emergentes tecnológicas en Ciudad del Cabo, que alberga la región de nube de Google y múltiples campus de experiencia del cliente que atienden a clientes europeos. KwaZulu-Natal aprovecha la logística portuaria de Durban para pilotar plataformas de financiamiento comercial basadas en cadena de bloques, ampliando el trabajo de modernización de aplicaciones.

El tamaño del mercado de Servicios de TI en Sudáfrica se beneficia de las exportaciones; casi el 25% de los ingresos por servicios gestionados proviene de Europa y América del Norte, donde la alineación de zonas horarias apoya las ceremonias ágiles y las rotaciones de soporte 24/7. [4]TDS Global Solutions, "Externalización de Centros de Llamadas y Servicios de Externalización de Procesos de Negocio en Sudáfrica," tdsgs.com Los proveedores abren centros satélite en Kenia, Nigeria y Ghana para acceder a talento terciario, creando una malla de entrega cercana que fortalece la credibilidad de los acuerdos continentales. El marco del Área de Libre Comercio Continental Africana simplifica el movimiento de especialistas, fomentando compromisos de aumento de personal transfronterizo.

La expansión internacional también incluye Asia-Pacífico: un nuevo Paquete de Comercio e Inversión entre Sudáfrica y China promete cooperación en la economía digital, posicionando a Johannesburgo como sede regional para las empresas fintech chinas que ingresan a África. Esta dinámica retroalimenta la demanda doméstica de equipos de soporte en la nube bilingües y analistas de Centros de Operaciones de Seguridad versados en mandatos de cumplimiento global.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco mayores actores —BCX, NTT DATA, Altron Digital Business, IBM y Accenture— controlando colectivamente poco más del 45% de la participación del mercado de Servicios de TI en Sudáfrica. BCX aprovecha su parentesco con Telkom para ganar contratos de red de área amplia y centros de datos del sector público. El cambio de marca de NTT DATA desde Dimension Data señala una alineación más profunda con la consultoría global y las ofertas de plataformas.

La Comunidad de Práctica de Inteligencia Artificial de Altron siembra pruebas de concepto transversales; su EBITDA aumentó un 49% en el ejercicio fiscal 2024, validando un giro hacia la nube, la seguridad y el análisis de datos. IBM refuerza la profundidad sectorial mediante la adquisición de la consultora de Oracle Applications Software Technology, ampliando el alcance en el sector público.

Las alianzas estratégicas florecen entre los hiperescaladores e integradores; Google codesarrolla esquemas de nube soberana con proveedores de servicios gestionados seleccionados, mientras que AWS colabora con proveedores independientes de software para localizar soluciones fintech. Los proveedores invierten en proyectos de microrredes para centros de datos para mitigar los cortes de electricidad, un diferenciador en la puntuación de solicitudes de propuesta. Los precios basados en resultados vinculados al tiempo de actividad y los indicadores clave de rendimiento empresariales ganan favor, remodelando los modelos de reparto de riesgos contractuales.

Líderes de la Industria de Servicios de TI en Sudáfrica

Dimension Data (Pty) Ltd.

BCX (Pty) Ltd.

EOH Holdings Ltd.

Altron TMT (Pty) Ltd.

Datacentrix (Pty) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: FirstRand seleccionó el núcleo Finxact de Fiserv para acelerar los ciclos de lanzamiento de productos.

- Enero de 2025: Standard Bank se asoció con Volante Technologies en una iniciativa de Pagos como Servicio a escala continental.

- Enero de 2025: IBM acordó adquirir Applications Software Technology para ampliar su experiencia en Oracle Cloud.

- Noviembre de 2024: Altron registró un aumento del 49% en EBITDA gracias al sólido desempeño del segmento de plataformas.

- Noviembre de 2024: IBM lanzó el proyecto piloto Pulse de trazabilidad farmacéutica para mejorar la visibilidad de la cadena de suministro médico.

Alcance del Informe del Mercado de Servicios de TI en Sudáfrica

| Consultoría e Implementación de TI |

| Externalización de TI |

| Externalización de Procesos de Negocio |

| Servicios de Seguridad Gestionada |

| Servicios de Nube y Plataforma |

| Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Atención Médica y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales del Usuario Final |

| Entrega en Tierra |

| Entrega Cercana |

| Entrega en el Exterior |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionada | |

| Servicios de Nube y Plataforma | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas | |

| Por Vertical del Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Atención Médica y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales del Usuario Final | |

| Por Modelo de Implementación | Entrega en Tierra |

| Entrega Cercana | |

| Entrega en el Exterior |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Servicios de TI en Sudáfrica?

El mercado fue valorado en USD 14,73 mil millones en 2025 y se espera que crezca a una CAGR del 12,87% hasta USD 26,99 mil millones para 2030.

¿Qué segmento de servicio tiene la mayor participación en los servicios de TI de Sudáfrica?

Los Servicios de Nube y Plataforma lideran con una participación de mercado del 34,88%, impulsados por los lanzamientos de centros de datos de hiperescaladores y la migración empresarial a la nube.

¿Por qué las empresas globales eligen Sudáfrica para la externalización?

Las empresas se benefician de ahorros de costos del 50 al 80%, un sólido dominio del inglés y la superposición de la zona horaria GMT+2 que apoya la colaboración en tiempo real.

¿Cómo están afectando los cortes de electricidad a las operaciones tecnológicas?

Los frecuentes cortes de energía elevan los costos operativos de los centros de datos y los riesgos de los acuerdos de nivel de servicio, impulsando inversiones en energías renovables en las instalaciones y arquitecturas de cargas de trabajo híbridas.

¿Qué vertical tiene el pronóstico de mayor crecimiento hasta 2030?

Se proyecta que la atención médica y las ciencias de la vida se expandan a una CAGR del 14,3%, ya que los proveedores adoptan telemedicina, diagnósticos de inteligencia artificial y plataformas de e-farmacia.

Última actualización de la página el: