Tamaño y Participación del Mercado de Baterías de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

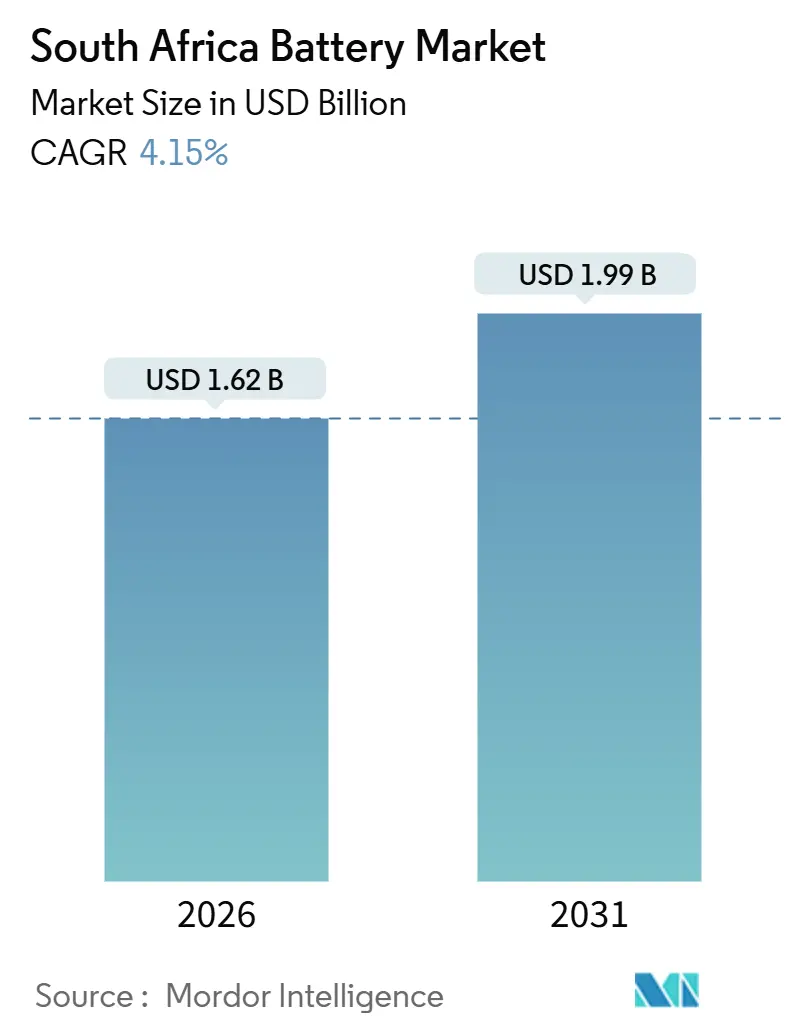

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Sudáfrica por Mordor Intelligence

El tamaño del Mercado de Baterías de Sudáfrica se estima en USD 1,62 mil millones en 2026, y se espera que alcance USD 1,99 mil millones en 2031, a una CAGR del 4,15% durante el período de pronóstico (2026-2031).

La inversión acelerada en almacenamiento a escala de servicios públicos, solar residencial combinado con almacenamiento y energía motriz industrial sustenta esta expansión, mientras que las químicas secundarias desplazan a las celdas primarias en la mayoría de los usos finales.[1]Departamento de Recursos Minerales y Energía, "Plan de Recursos Integrado 2025," DMRE.gov.za El oleoducto de almacenamiento de energía en baterías de 2.173 MW de Eskom, el programa de exportación de vehículos híbridos enchufables de Ford y los objetivos de electrificación minera anclan colectivamente la visibilidad de la demanda a varios años, aislando el mercado de baterías de Sudáfrica de las oscilaciones cíclicas en las compras de respaldo de telecomunicaciones.[2]ESI Africa, "Eskom Anuncia a los Licitantes Preferidos para la Ventana de Licitación de Almacenamiento en Baterías 3," ESI-Africa.com La intensidad competitiva se mantiene moderada porque la capacidad doméstica de plomo-ácido está concentrada en un solo productor, mientras que todas las celdas de litio-ion son importadas, lo que permite a los ensambladores locales diferenciarse mediante ingeniería de balance de planta y ofertas de servicios.[3]First National Battery, "Productos y Servicios," FNB.co.za Los vientos en contra giran en torno a la depreciación de la moneda, los retrasos en las políticas de licencias de almacenamiento y la dependencia continua de los proveedores asiáticos de celdas; sin embargo, los generosos incentivos de ensamblaje de vehículos eléctricos y un umbral de contenido local del 70% en los componentes de balance de planta fomentan la localización incremental, especialmente en carcasas, inversores y software de integración.

Conclusiones Clave del Informe

- Por tipo de batería, las baterías secundarias representaron el 78,3% de la participación del mercado de baterías de Sudáfrica en 2025, y se proyecta que crecerán a una CAGR del 7,3% hasta 2031.

- Por tecnología, el plomo-ácido mantuvo una participación del 45,9% del tamaño del mercado de baterías de Sudáfrica en 2025, mientras que se prevé que el estado sólido se expanda a una CAGR del 23,6% hasta 2031.

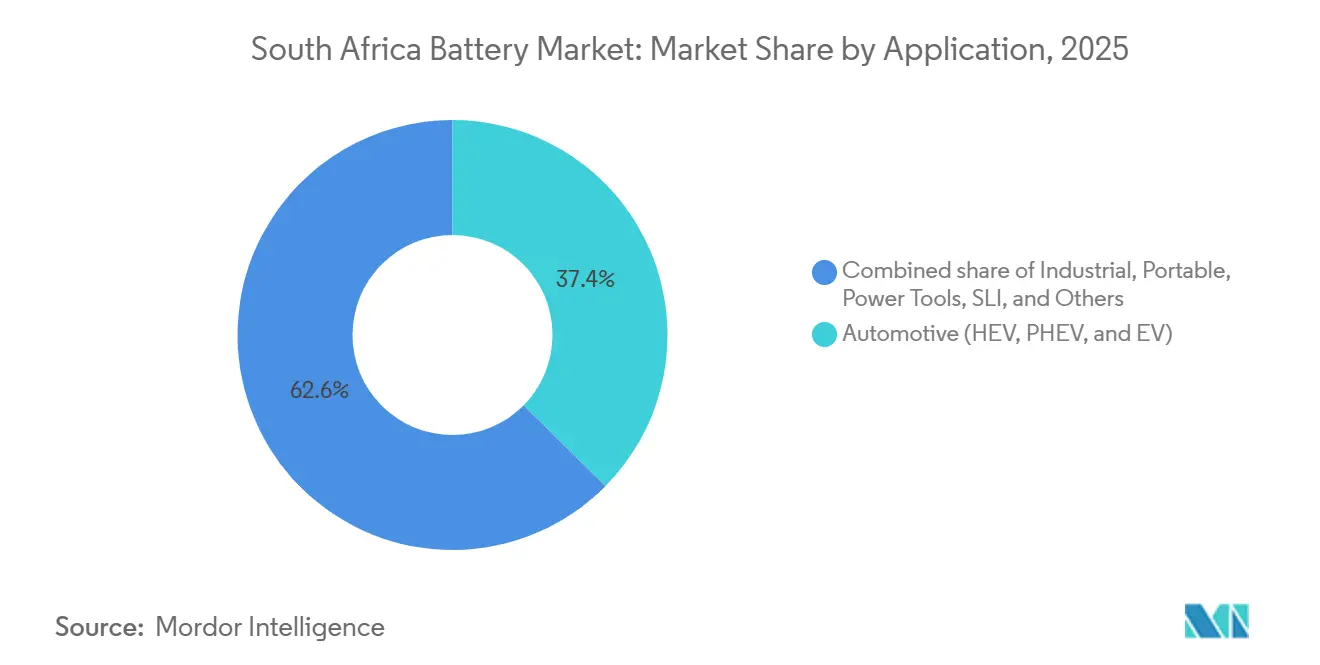

- Por aplicación, los usos industriales avanzan a una CAGR del 8,8% hasta 2031, superando al segmento automotriz, que lideró la participación del mercado con un 37,4% en 2025.

- Por geografía, Gauteng capturó casi el 60% de los ingresos de 2025, lo que refleja la concentración de actividad automotriz, de centros de datos y de telecomunicaciones de la provincia.

- CATL, LG Energy Solution y Samsung SDI suministraron colectivamente más del 70% de las celdas de litio-ion importadas en 2025, lo que subraya una cadena de suministro que sigue siendo altamente consolidada.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Sudáfrica

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de integración de energías renovables a escala de servicios públicos | 1.2% | Nacional, con concentración en las zonas de energía renovable del Cabo Norte, Cabo Occidental y Estado Libre | Mediano plazo (2-4 años) |

| Aumento de la demanda de respaldo para torres de telecomunicaciones | 0.6% | Nacional, con mayor densidad en las áreas metropolitanas de Gauteng y Cabo Occidental | Corto plazo (≤ 2 años) |

| Adopción de vehículos eléctricos e incentivos de ensamblaje localizado | 0.9% | Nacional, con ensamblaje concentrado en Gauteng (Ford Silverton, BMW Rosslyn) | Mediano plazo (2-4 años) |

| Objetivos de descarbonización del sector minero | 0.5% | Cinturones mineros de Limpopo, Noroeste y Cabo Norte | Largo plazo (≥ 4 años) |

| Programa de adquisición de SAEB de Eskom | 1.3% | Integración en la red nacional, zonas de despacho prioritario en Gauteng, KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Integración de Energías Renovables a Escala de Servicios Públicos

El Plan de Recursos Integrado 2025 incorpora 8.500 MW de almacenamiento de energía en baterías para 2039, incluidos 3.100 MW antes de 2030, vinculando efectivamente cada nueva planta eólica o solar de más de 50 MW a sistemas de almacenamiento de cuatro horas.[4]Departamento de Recursos Minerales y Energía, "Plan de Recursos Integrado 2025," DMRE.gov.za Las tres ventanas de licitación de Eskom ya aseguraron 2.173 MW, lo que se traduce en aproximadamente 8.700 MWh que requieren entrega entre 2026 y 2029. Debido a los plazos de adquisición de celdas de 18 a 24 meses, los desarrolladores con acuerdos de peaje con CATL o LG Energy Solution tienen una ventaja en el aprovisionamiento y pueden fijar precios a futuro. Las baterías de flujo, representadas por el proyecto de vanadio de 1 MW/4 MWh de Bushveld Energy, destacan las alternativas no basadas en litio donde la larga vida de ciclo compensa el mayor gasto de capital. Aun así, el litio-ion mantiene el liderazgo en costos para ciclos de descarga de cuatro horas, manteniendo el mercado de baterías de Sudáfrica firmemente orientado hacia celdas NMC y LFP importadas para el almacenamiento en red.

Adopción de Vehículos Eléctricos e Incentivos de Ensamblaje Localizado

Una deducción fiscal del 150% sobre los costos de producción de vehículos eléctricos, vigente desde marzo de 2026, tiene como objetivo triplicar la producción doméstica de vehículos híbridos enchufables y eléctricos de batería para 2028, aunque la fabricación de celdas sigue fuera del alcance del incentivo. La planta de Silverton de Ford produjo sesenta y dos mil paquetes de baterías para el Ranger PHEV en 2025, todos destinados a la exportación, mientras que las instalaciones de Rosslyn de BMW iniciaron el ensamblaje de la próxima generación del X3 PHEV a finales de 2024. Las ventas domésticas de vehículos eléctricos aumentaron de menos de novecientas unidades en 2021 a casi cinco mil en 2022, aunque todavía representan menos del 1% de la flota nacional, limitadas por una red de carga de aproximadamente 370 estaciones. Aun así, la demanda predecible de paquetes de baterías proveniente de las líneas de exportación proporciona un volumen estable para el ensamblaje de módulos y el reciclaje al final de la vida útil, fortaleciendo la industria de baterías de Sudáfrica a mediano plazo.

Objetivos de Descarbonización del Sector Minero

Anglo American activó 84 MW de equipos eléctricos de batería en 2024, incluido un camión de acarreo de 290 toneladas con un paquete de baterías de 1,2 MWh, y planea electrificar aproximadamente 400 camiones para 2030, lo que implica más de 500 MWh de demanda acumulada. La vida de ciclo dos a tres veces mayor del litio-ion y la carga de oportunidad producen un costo total de propiedad entre un 15% y un 20% menor en comparación con el plomo-ácido, a pesar de una prima del 40%. Las flotas de montacargas y cargadores subterráneos están siguiendo el mismo camino, estimulando pedidos de sistemas LFP modulares de BlueNova y Freedom Won. Las celdas de estado sólido prometen una mayor tolerancia a las altas temperaturas ambientes típicas de la minería profunda, pero los volúmenes comerciales siguen estando al menos a dos años de distancia. En consecuencia, los planes de electrificación a largo plazo anclan una demanda constante que refuerza el mercado de baterías de Sudáfrica más allá de los ciclos automotrices.

Programa de Adquisición de SAEB de Eskom

Las Ventanas de Licitación 1 a 3 adjudicaron 513 MW, 616 MW y 1.044 MW, respectivamente, cada una vinculada a acuerdos de compra a veinte años indexados a la inflación. Las normas de contenido local requieren un 70% de componentes de balance de planta de origen doméstico, acelerando la inversión en carcasas, inversores y obras civiles. Sin embargo, los retrasos en la conexión a la red causados por actualizaciones de subestaciones han extendido la puesta en servicio entre seis y doce meses para los proyectos tempranos, comprimiendo los retornos de los desarrolladores y llevando a algunos patrocinadores a refinanciar. A pesar de los deslizamientos en los plazos, la adquisición garantiza la captación de celdas de múltiples gigavatios-hora y consolida el mercado de baterías de Sudáfrica como un pilar fundamental de la transición energética nacional.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cadena de suministro de celdas dependiente de importaciones | -0.4% | Nacional, afectando a todos los segmentos de litio-ion | Mediano plazo (2-4 años) |

| Base de fabricación doméstica limitada | -0.3% | Nacional, con potencial de localización en los corredores industriales de Gauteng | Largo plazo (≥ 4 años) |

| Retrasos en las políticas de licencias de almacenamiento | -0.2% | Nacional, jurisdicción de la NERSA sobre proyectos conectados a la red | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cadena de Suministro de Celdas Dependiente de Importaciones

Sudáfrica importa más del 95% de sus celdas de litio-ion, principalmente de China, Corea del Sur y Japón, exponiendo a los integradores a interrupciones en el transporte, depreciación del rand y disputas comerciales. Aunque el país extrae aproximadamente el 40% del mineral de manganeso global, menos del 5% de las unidades refinadas de sulfato de manganeso de grado batería se producen a nivel nacional, lo que fuerza flujos comerciales bidireccionales que inflan los costos. La planta planificada de sulfato de manganeso de grado batería de 10.000 toneladas de Manganese Metal Company solo cubrirá una fracción de la demanda de cátodos para finales de la década. Cada caída del 10% en el rand eleva los costos de las celdas importadas en aproximadamente un 8%, extendiendo los períodos de recuperación del almacenamiento solar residencial en un año o más, y restando impulso al crecimiento a corto plazo del mercado de baterías de Sudáfrica.

Retrasos en las Políticas de Licencias de Almacenamiento

Las directrices del Regulador Nacional de Energía de Sudáfrica que cubren los activos de almacenamiento de propiedad de terceros y los sistemas detrás del medidor por encima de 1 MW siguen en consulta, aplazando casi 200 MW de proyectos privados. Los desarrolladores enfrentan cargos de rodaje inciertos y criterios de cumplimiento técnico, lo que obliga a los ingenieros a sobredimensionar los inversores para garantizar la compatibilidad con el código de red, lo que infla el gasto de capital hasta en un 8%. La ausencia de una cola de interconexión clara añade una mayor imprevisibilidad, con plazos de aprobación que van desde tres meses hasta más de un año. En consecuencia, algunos inversores exigen tasas de rentabilidad mínima más elevadas, amortiguando la trayectoria de otro modo positiva del mercado de baterías de Sudáfrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Baterías Recargables Ganan Dominio

Las baterías secundarias representaron el 78,3% de los ingresos de 2025 dentro del mercado de baterías de Sudáfrica. Se proyecta que avancen a una CAGR del 7,3% hasta 2031, sustentadas por la adopción del litio-ion en las líneas de exportación automotriz y la expansión del almacenamiento en red de Eskom. Ford ensambla 62.000 paquetes de baterías de vehículos híbridos enchufables por año en Silverton, y BMW escala módulos PHEV para el X3 en Rosslyn, lo que refuerza volúmenes de demanda predecibles. Las celdas primarias permanecen confinadas a la electrónica de consumo donde la conveniencia supera la economía del ciclo de vida.

El plomo-ácido continúa siendo el pilar del arranque-alumbrado-ignición automotriz y del respaldo de telecomunicaciones gracias a un circuito de reciclaje maduro que recupera el 96% del contenido. Sin embargo, la superior profundidad de descarga y la larga vida de ciclo del litio-ion lo convierten en la química de elección para el almacenamiento solar residencial, de oficinas, de sistemas de alimentación ininterrumpida y de servicios públicos. Los módulos de vehículos eléctricos de segunda vida de REVOV, con un precio un 40% inferior al de las celdas nuevas, ilustran cómo los modelos de economía circular amplían la demanda direccionable de los sistemas de litio-ion. El tamaño del mercado de baterías de Sudáfrica para las químicas recargables ampliará por tanto su ventaja sobre las alternativas primarias a lo largo del horizonte de pronóstico.

Por Tecnología: El Plomo-Ácido Establecido se Enfrenta al Estado Sólido Emergente

La tecnología de plomo-ácido mantuvo el 45,9% de la participación del mercado de baterías de Sudáfrica en 2025, aunque los prototipos de estado sólido están preparados para la expansión más rápida, a una CAGR del 23,6%. El litio-ion sigue siendo el punto de referencia en rendimiento y costo hoy en día, dividido entre LFP para aplicaciones estacionarias y NMC de mayor energía para el sector automotriz. Los datos de la Agencia Internacional de Energía indican que el LFP podría capturar la mitad de las baterías globales para vehículos eléctricos en 2026, gracias a los cátodos sin cobalto y a una mejor estabilidad térmica. Las baterías de flujo de vanadio-redox ofrecen una vida de ciclo de veinte años y no inflamabilidad inherente; la instalación de 1 MW/4 MWh de Bushveld Energy valida el potencial industrial de la química, aunque el gasto de capital por kilovatio-hora sigue siendo el doble que el del litio-ion.

Las tecnologías de ion-sodio y zinc-aire siguen siendo pre-comerciales, pero podrían perturbar los mercados estacionarios sensibles al precio después de 2028 si la seguridad de las materias primas se vuelve crítica. Mientras tanto, el tamaño del mercado de baterías de Sudáfrica para el plomo-ácido se erosionará lentamente a medida que las ventajas del contenido reciclado sean superadas por la superior densidad de energía del litio-ion en nuevas aplicaciones. La llegada comercial del estado sólido alrededor de 2028 podría acelerar el desplazamiento si las curvas de costos se alinean con los objetivos de paquetes automotrices por debajo de USD 80 por kWh.

Por Aplicación: La Demanda Industrial Supera a la Automotriz

Se proyecta que los usos industriales, que incluyen el respaldo de telecomunicaciones, los sistemas de alimentación ininterrumpida, la energía motriz y el almacenamiento a escala de servicios públicos, crecerán a una CAGR del 8,8% hasta 2031, superando el ritmo del 4,1% del segmento automotriz. El mandato de SAEB de cuatro horas de Eskom por sí solo representa casi 8.700 MWh de nuevas instalaciones, empequeñeciendo la demanda de vehículos eléctricos en carretera. Ford y BMW exportan casi todos los paquetes de baterías de vehículos híbridos enchufables ensamblados localmente, limitando los volúmenes automotrices en el mercado interno a menos de 5.000 vehículos eléctricos en 2022.

La electrificación minera refuerza la narrativa industrial: el prototipo de camión de acarreo de Anglo American señala un posible requerimiento de baterías de 500 MWh para 2030. Los desarrolladores de centros de datos en Johannesburgo especifican sistemas de alimentación ininterrumpida de litio-ion que ocupan la mitad del espacio en planta de las alternativas de plomo-ácido reguladas por válvula y duran entre 10 y 15 años. Los operadores de telecomunicaciones, tras gastar R2.500 millones en baterías de respaldo en 2023, están probando unidades de litio-ion con rastreo GPS para frenar el robo, que le costó a MTN R450 millones en 2024. La demanda residencial está escalando en el segmento premium: el Powerwall 3 de Tesla debutó a R181.873 e integra un programa de plantas de energía virtuales que genera flujos de ingresos por créditos en la factura. Colectivamente, los pedidos industriales diversificados anclan el crecimiento plurianual en el mercado de baterías de Sudáfrica.

Análisis Geográfico

Gauteng generó casi el 60% de los ingresos de 2025 para el mercado de baterías de Sudáfrica, impulsado por el ensamblaje automotriz, la densidad de torres de telecomunicaciones y los crecientes clústeres de centros de datos de Johannesburgo. Ford Silverton, BMW Rosslyn y Nissan Rosslyn representan la mayor parte del ensamblaje localizado de paquetes de baterías, mientras que los campus de alta tecnología en Midrand especifican sistemas de alimentación ininterrumpida de litio-ion para mitigar la inestabilidad de la red. Los suburbios de alto nivel en Johannesburgo y Pretoria, que experimentan frecuentes cortes de luz de Etapa 4 a 6, priorizan el almacenamiento solar residencial, sustentando las ventas premium de módulos de BlueNova y Freedom Won.

El Cabo Occidental aporta alrededor de una cuarta parte de la demanda nacional, anclada por la temprana adopción en Ciudad del Cabo de energía solar en tejados, tarifas de Tiempo de Uso e incentivos municipales para el almacenamiento doméstico de energía. Las unidades Powerwall de Tesla y BlueNova con precios entre R66.450 y R181.873 ganan terreno entre los hogares adinerados, mientras que las instalaciones comerciales en las bodegas de Stellenbosch y los centros comerciales de Table View subrayan la adopción por parte de las pequeñas empresas. Las zonas de energía renovable en el Cabo Occidental y el Cabo Norte albergan la mayoría de los proyectos de SAEB a escala de servicios públicos adjudicados, aprovechando los altos factores de capacidad solar para trasladar la generación de mediodía a los picos vespertinos.

Las provincias de Limpopo y Noroeste forman un tercer nodo, donde la electrificación minera está impulsando la demanda de paquetes de litio-ion de alta capacidad en camiones de acarreo y cargadores subterráneos. KwaZulu-Natal y el Cabo Oriental representan conjuntamente aproximadamente entre el 10% y el 15% del mercado, impulsados por la logística portuaria de Durban y los proveedores de componentes automotrices. Los pedidos de respaldo para telecomunicaciones, antes concentrados en Gauteng y el Cabo Occidental, se han equilibrado más regionalmente a medida que los operadores implementan sistemas híbridos de solar-batería en sitios de torres rurales para reducir el uso de diésel. Esta distribución espacial destaca cómo el mercado de baterías de Sudáfrica se alinea con los centros industriales, los corredores de recursos renovables y los mandatos de electrificación.

Panorama Competitivo

Los fabricantes globales de celdas, CATL, LG Energy Solution, Samsung SDI, BYD y Panasonic, suministran más del 90% de las celdas de litio-ion importadas en Sudáfrica. Los integradores locales luego ensamblan módulos y paquetes adaptados a los requisitos residenciales, comerciales y de servicios públicos. First National Battery, propiedad de Metair, fabrica aproximadamente 2,2 millones de unidades de plomo-ácido al año y domina el espacio de arranque-alumbrado-ignición automotriz con contratos de reciclaje consolidados. Exide Industries suministra plomo-ácido para el mercado de repuestos, mientras que BlueNova, Freedom Won y REVOV atienden los nichos de litio-ion y de segunda vida.

Los movimientos estratégicos de 2025-2026 incluyen la selección de Rubicon Energy y Segen South Africa por parte de Tesla como distribuidores del Powerwall 3, reforzando la presencia residencial premium. REVOV abrió una instalación en Durban con el objetivo de vender 2.000 baterías de vehículos eléctricos repropuestas en 2024, ampliando la huella de economía circular. Bushveld Minerals escaló la producción de electrolito de vanadio a ocho millones de litros por año, posicionándose como proveedor de componentes para baterías de flujo a medida que madura la demanda de microrredes industriales.

La norma del 70% de contenido local de Eskom sobre los elementos de balance de planta ha impulsado empresas conjuntas entre productores de energía independientes internacionales y empresas de ingeniería, adquisición y construcción sudafricanas, como la asociación de Scatec con WBHO para obras civiles. Las conversaciones en curso de BYD con el gobierno para una posible planta de ensamblaje subrayan el creciente interés en capturar la demanda regional tanto de vehículos como de almacenamiento estacionario. Aun así, la ausencia de una gigafábrica doméstica deja a la cadena de suministro vulnerable a la logística de importación y a las fluctuaciones cambiarias, manteniendo una competencia moderada en lugar de intensa dentro del mercado de baterías de Sudáfrica.

Líderes de la Industria de Baterías de Sudáfrica

Eveready (Pty) Ltd.

Probe Group

First National Battery

Freedom Won (Pty) Ltd.

BlueNova Energy (Pty) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Eskom confirmó a los licitantes preferidos para la Ventana de Licitación de Almacenamiento en Baterías 3, adjudicando 1.044 MW a consorcios internacionales.

- Marzo 2025: Ford inició la producción a plena cadencia del Ranger PHEV en la planta de Silverton tras invertir R5.200 millones (USD 272 millones).

- Marzo 2025: Tesla lanzó el Powerwall 3 en Sudáfrica a un precio de R181.873, incluido el Gateway 3, dirigido a aplicaciones residenciales premium de solar combinado con almacenamiento.

- Septiembre 2024: BYD avanzó en conversaciones con el gobierno sudafricano sobre una posible inversión en fabricación local de baterías y vehículos eléctricos.

Alcance del Informe del Mercado de Baterías de Sudáfrica

Una batería puede definirse como un dispositivo electroquímico (compuesto por una o más celdas electroquímicas) que puede cargarse con una corriente eléctrica y descargarse cuando sea necesario. Las baterías se emplean ampliamente para alimentar pequeños dispositivos eléctricos como teléfonos móviles, controles remotos y linternas. Las baterías se clasifican principalmente según la tecnología subyacente sobre la que operan. Una batería contiene fundamentalmente tres partes: dos electrodos y un electrolito. Una batería funciona mediante una reacción química: una reacción de oxidación en el cátodo y una reacción de reducción en el ánodo que completa el circuito y mantiene la neutralidad de carga. La reacción química en el electrodo cambia cuando los materiales utilizados son diferentes, y da lugar posteriormente a distintos tipos de baterías.

El mercado de baterías de Sudáfrica está segmentado por tecnología y aplicación. Por tipo de batería, el mercado está segmentado en Baterías Primarias y Baterías Secundarias. Por tecnología, el mercado está segmentado en Batería de Litio-Ion, Baterías de Plomo-Ácido, Batería de Níquel y Otros. Por aplicación, el mercado está segmentado en Industrial, Portátil, Herramientas Eléctricas, SLI y Otros. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han elaborado sobre la base de los ingresos (miles de millones de USD) para todos los segmentos anteriores.

| Baterías Primarias |

| Baterías Secundarias |

| Plomo-ácido |

| Li-ion |

| Hidruro de níquel-metal |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de flujo |

| Químicas emergentes |

| Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionario (Telecomunicaciones, SAI, SEE), etc.) |

| Portátil (Electrónica de Consumo, etc.) |

| Herramientas Eléctricas |

| SLI |

| Otras Aplicaciones |

| Por Tipo de Batería | Baterías Primarias |

| Baterías Secundarias | |

| Por Tecnología | Plomo-ácido |

| Li-ion | |

| Hidruro de níquel-metal | |

| Níquel-cadmio | |

| Sodio-azufre | |

| Estado sólido | |

| Batería de flujo | |

| Químicas emergentes | |

| Por Aplicación | Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionario (Telecomunicaciones, SAI, SEE), etc.) | |

| Portátil (Electrónica de Consumo, etc.) | |

| Herramientas Eléctricas | |

| SLI | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez está creciendo la demanda de baterías en Sudáfrica?

¿Con qué rapidez está creciendo la demanda de baterías en Sudáfrica?

¿Qué química lidera las ventas de almacenamiento solar residencial?

El litio-ion, en particular los módulos LFP de BlueNova, Freedom Won y Tesla, domina debido a su larga vida de ciclo y sus compactos factores de forma.

¿Qué participación mantuvieron las baterías secundarias en 2025?

Las químicas secundarias capturaron el 78,3% de los ingresos del mercado gracias a la adopción del litio-ion en las líneas de exportación automotriz y el almacenamiento en red.

¿Por qué la producción doméstica de celdas sigue siendo limitada?

Los incentivos se centran en el ensamblaje de vehículos en lugar de en la fabricación de celdas, y los inversores se ven disuadidos por la incertidumbre de escala y los desafíos de confiabilidad de la red.

¿Qué provincia genera la mayor demanda de baterías?

Gauteng representa casi el 60% de los ingresos nacionales debido a su concentración de plantas automotrices, clústeres de centros de datos e infraestructura de telecomunicaciones.

¿Cuán grande es la oportunidad en la electrificación minera?

Anglo American por sí sola espera desplegar paquetes de baterías que superen los 500 MWh para 2030 a medida que convierte sus flotas de acarreo diésel a energía eléctrica.

Última actualización de la página el: